Содержание

- Как узнать о переплате

- Как вернуть переплату

- Какая сумма вернется

- Что будет, если не вернуть переплату

- Общие правила зачета и возврата переплаты

- Как зачесть переплату по налогу на прибыль

- Как вернуть переплату по налогу на прибыль

- Когда возникает переплата

- По каким правилам производится зачет

- Какую сумму переплаты можно зачесть или вернуть

- В какую ИФНС и как подать заявление

- В какой срок ИФНС должна принять решение

- В какой срок должна быть возвращена переплата

- Что можно сделать с переплатой

- Как вернуть или зачесть переплату по НДС

- Сроки камеральной проверки и зачисления денежных средств

- Причины, почему ФНС не вернула излишне уплаченный налог

- Куда жаловаться на нарушение сроков получения вычета?

Как узнать о переплате

Есть два способа узнать о переплате: от налоговой и самостоятельно.

Узнать от налоговой

Налоговая может позвонить, если найдет переплату. Часто звонят на мобильный, начинают с фразы «Добрый день, это налоговая». В этом случае зафиксируйте, откуда именно звонили и по какому налогу переплата. Главное — номер или адрес налоговой, где нашли переплату.

Если налоговая нашла переплату, она может потребовать счета-фактуры, акты, договоры и кассовый аппарат для дополнительной проверки. Не сопротивляйтесь, дайте им всю информацию, это в ваших интересах. Если откажете, вас оштрафуют на сумму от 10 000₽. К тому же, чем быстрее налоговая разберется в подсчетах, тем быстрее вы получите возврат переплаты.

Через личный кабинет ИП

Личный кабинет ИП на сайте налоговой — это способ отслеживать переплаты по налогам и проверять статус заявлений на возврат. Если у вас есть ключ электронной подписи, вы сможете полностью оцифровать свои отношения с налоговой.

Регистрируйтесь и проверяйте историю налоговых платежей в личном кабинете:

Проверить и получить переплату можно через Почту России и личное посещение инспекции. Если вам важно общаться с налоговой на бумаге и лично, просто замените в статье «электронные обращения» на «посещение инспекции Федеральной налоговой службы (ИФНС) по месту учета» и «отправку письмом с описью вложения»: шаги инструкции не изменятся.

Как вернуть переплату

1. Определите, в какую налоговую обращаться

Выбор налоговой инспекции зависит от того, где вы прописаны, где фактически ведете бизнес и какую систему налогообложения выбрали.

Большинство налогов вы платите по месту регистрации ИП, а оно привязано к месту прописки. Если вы прописаны в Костроме, то ИП зарегистрировано в Костроме. Если бизнес вы ведете в Ярославле, платить вам всё равно в костромской налоговой.

ИП зарегистрировано там же, где вы прописаны, но вести бизнес вы имеете право на всей территории страны — необязательно менять прописку или оформлять временную, чтобы вести бизнес в новом регионе.

ИП применяет ставку налога, которая принята в регионе регистрации. Например, ИП на упрощенке зарегистрирован в Крыму, где ставка 3%, а ведет бизнес в Москве, где ставка 6%. В таком случае бизнесмен обязан платить крымские 3%, если он применяет московскую ставку 6%, то переплачивает.

Ваша инспекция прописана в Личном кабинете:

Некоторые бизнесмены платят налоги не по месту регистрации ИП. Вот три исключения:

- У вас патент. Тогда ваша налоговая находится по месту покупки патента. Переплаты налога за патент не может быть, потому что стоимость патента фиксированная. Но это не защитит от переплаты по остальным налогам. Их платить по месту регистрации ИП.

- У вас ЕНВД. Тогда вставать на учет необходимо в каждом регионе, где вы ведете деятельность по ЕНВД. Остальные налоги платить по месту регистрации.

- У вас УСН, и вы купили нежилую недвижимость в городе, где ведете бизнес. Тогда нужно встать на учет в местной налоговой и платить им налог на нежилую недвижимость. Остальные налоги платить по месту регистрации.

Ваша система налогообложения отмечена в Личном кабинете:

Если вы состоите на учете в нескольких налоговых, обращайтесь туда, куда переплатили.

2. Помогите налоговой найти переплату

Для этого сверьте расчеты с бюджетом или получите справку о состоянии расчетов. Шаг необязательный, но поможет доказать переплату и ускорить решение о возврате денег.

Сверка расчетов с бюджетом показывает, сколько вы заплатили и сколько должны были заплатить за определенный период. Например, вы заплатили 200 000₽ налога на прибыль за 2016 год, а сумма налога была 20 000₽.

Чтобы сверить расчеты, зайдите в личный кабинет, в раздел «Расчеты с бюджетом», нажмите «Направить заявление об инициировании процедуры…» и следуйте инструкции:

Сверка проходит 10–15 рабочих дней

Справка о состоянии расчетов с бюджетом показывает переплаты и долги на конкретное число. Например, на 20 августа 2017 года переплата по налогу на прибыль составляет 180 000₽. Справка не связана со сверкой, ее можно получить отдельно.

Чтобы получить справку, зайдите в личный кабинет в раздел «Получить справку», выберите «Получить справку о состоянии расчетов по налогам…» и следуйте инструкции:

Изготовление справки — 5 рабочих дней

Случается, что предприниматель приносит в налоговую заявление, чтобы получить переплату, потом приносит результаты сверки, а его отправляют снова подавать заявление. Если такое случится с вами, просто отказывайтесь — по закону достаточно одного заявления.

3. Подайте заявление на возврат переплаты в налоговую

Форма заявления есть в личном кабинете, подать ее можно в электронном виде, если у вас есть усиленная квалифицированная подпись. Зайдите в раздел «Расчеты с бюджетом», выберете пункт «Направить заявление о зачете/возврате» и следуйте инструкции:

К заявлению приложите сканы документов, подтверждающие переплату и облегчающие работу налоговой: копии платежек и деклараций, справку о сверке расчетов с бюджетом.

Дважды проверьте банковские реквизиты в заявлении о возврате налога: на этот счет Федеральное казначейство переведет деньги по поручению налоговой.

4. Получите ответ по заявлению

Как быстро вы получите ответ налоговой, зависит от того, как подали заявление: вместе со сверкой или без нее:

- Если налоговая решит не проводить сверку, или вы провели сверку до подачи заявления, решение примут за 10 дней.

- Если налоговая проведет сверку, решение примут за 20–25 дней.

Вернуть переплату на расчетный счет можно в течение трех лет. Отсчет идет с даты подачи декларации, а не с дня, когда вы вычислили переплату и подали заявление.

Решение налоговой и статус заявления проверяйте в личном кабинете:

5. Ждите денег

Деньги придут через месяц после того, как налоговая сообщит о положительном решении.

Если месяц прошел, а деньги не поступили, налоговая заплатит за каждый день просрочки. Вам выплатят процент от суммы переплаты. Размер процента равен ставке рефинансирования ЦБ РФ на дни нарушения срока возврата. Например, сейчас это 9%.

Какая сумма вернется

По закону, вам вернут 100% суммы переплаты, если нет долгов. Если долги есть, налоговая может сделать взаимозачет: погасить вашу задолженность за счет переплаты.

Взаимозачет можно сделать только по налогам одного типа. Например, если в 2017 году вы переплатили налог на прибыль, а в 2016 году у вас был долг по этому налогу, то ФНС автоматически спишет переплату в счет долга. Извещение об этом придет через 5 дней, проверяйте в личном кабинете.

Но если вы переплатили налог на прибыль, а у вас был долг по налогу на недвижимость, то взаимозачета не получится. Переплату вернут, а долг останется и на него будут капать пени.

Если вы хотите ускорить взаимозачет или покрыть долг по одному налогу за счет переплаты по другому, просто попросите об этом. Для этого в заявлении на возврат в свободной форме напишите, что хотите переплату зачесть в счет долгов. Если переплаты не хватает, чтобы покрыть все долги, то укажите, какие долги списывать в первую очередь.

На выплату долга может уйти вся налоговая переплата, тогда вы не получите ничего. Но долг уменьшится.

Что будет, если не вернуть переплату

Ничего страшного не случится: штрафов и пени за переплаты нет.

Переплату налоговая зачислит в счет будущего налога того же типа. Например, если вы переплатили налог на транспорт в 2016 году и не подали заявление на возврат переплаты, то в 2017 году налоговая сократит ваш налог на транспорт на эту сумму.

Если вы перестали пользоваться корпоративным транспортом и перестали платить налог на транспорт, налоговая переплату никуда не зачтет в следующем периоде. С этого момента у вас есть три года на возврат переплаты, иначе вы потеряли эти деньги.

В таком случае попробуйте списать переплату как «безнадежный долг». Безнадежный долг — сумма, которую нельзя взыскать из-за давности или из-за объективных причин вроде банкротства фирмы-должника.

Списанный долг для бухгалтерского учета — это расход, который вы перекрываете из доходов, чтобы дебет и кредит сходились. Это уменьшает доходы, с которых вы платите налоги. Для налоговой списание долга равно уменьшению налогов, поэтому она придирается и дополнительно перепроверяет все списания потерь.

Вы имеете право списать невозвратную переплату как безнадежный долг по приказу Минфина о бухгалтерском учете, но российская практика показывает, что вам скорее всего откажут. Если сумма переплаты такая, что списать выгодно, обратитесь к юристам и профессиональным бухгалтерам, чтобы они взяли на себя списание безнадежных долгов.

Общие правила зачета и возврата переплаты

Общими для зачета и возврата переплаты по налогу на прибыль являются следующие моменты:

- Зачет и возврат можно произвести в срок не более 3 лет со дня образования переплаты (п. 7 ст. 78 НК РФ).

- По переплате, образовавшейся в результате подачи декларации, зачет и возврат будут возможны только по прошествии 3 месяцев, отведенных налоговым органам на проверку декларации (п. 2 ст. 88 НК РФ, письмо Минфина России от 21.02.2017 № 03-04-05/9949).

- Зачет и возврат осуществляются на основании представленного в ФНС заявления по утвержденной форме (пп. 4 и 6 ст. 78 НК РФ). Заявление может быть отправлено электронным способом или представлено в ИФНС на бумажном носителе. В последнем случае оно делается в 2 экземплярах.

Внимание! С 09.01.2019 года применяются обновленные бланки заявлений о возврате и зачете переплаты по налогам. Скачать их можно в материалах: «Новый бланк и образец заявления о зачете налога» и .

- Перед подачей заявления на зачет или возврат организации необходимо сверить суммы имеющейся переплаты с данными налоговых органов. Для этого не обязательно делать сверку. Достаточно запросить в ИФНС справку о состоянии расчетов с бюджетом и убедиться в совпадении сумм переплаты. Это нужно сделать в связи с тем, что налоговики вправе самостоятельно зачесть переплату в счет погашения недоимки по другим налогам (п. 5 ст. 78 НК РФ).

О порядке проведения инвентаризации расчетов читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

- Решение о проведении такого зачета (или об отказе в нем) налоговики должны направить организации письменно в течение 5 рабочих дней с даты его принятия (п. 9 ст. 78 НК РФ).

Как зачесть переплату по налогу на прибыль

Вариант зачета имеющейся переплаты является более предпочтительным как для налоговых органов, так и для организаций. Эта операция короче по срокам исполнения, чем возврат, и не влечет за собой фактического перечисления денежных средств.

Налог на прибыль, вне зависимости от того, в какой бюджет он перечисляется, является федеральным налогом (ст. 13 НК РФ). Соответственно, переплата по налогу на прибыль может быть зачтена только в уплату бюджетных платежей того же уровня (п. 1 ст. 78 НК РФ), а именно:

- будущих платежей по тому же самому налогу;

- налога на прибыль в другой бюджет;

- другого федерального налога (например, НДС или НДФЛ);

- пеней по налогу того же уровня;

- штрафов по налогу того же уровня или административных штрафов.

О возможности зачета переплаты по налогу на прибыль в счет штрафа за валютные нарушения читайте в статье «Переплата по налогу: можно ли зачесть в счет штрафа за валютные нарушения?».

Следует иметь в виду, что у налоговых органов нет обязанности самостоятельно зачитывать имеющуюся переплату в счет будущих платежей по тому же самому налогу. На практике большинство налоговых инспекций это делает. Однако во избежание разногласий организациям рекомендуется уведомлять инспекторов о намерении такого зачета.

В тексте заявления на зачет переплаты по налогу на прибыль должна быть указана сумма, которую планируется зачесть, коды бюджетной классификации (КБК) налогов (пеней, штрафов), между которыми должен быть сделан зачет, а также коды ОКТМО, ИФНС и шифры налоговых периодов.

Решение о проведении зачета принимается налоговыми органами в течение 10 рабочих дней (п. 4 ст. 78 НК РФ). Датой зачета будет считаться дата принятия решения. Поэтому, если дата зачета важна для срока уплаты налога, на который будет перенесена сумма переплаты, это обстоятельство надо иметь в виду.

Внимание! С 30.08.2018 года налоговики вправе зачесть переплату в счет недоимки по другим налогам не более чем за 3 года с даты уплаты соответствующей суммы налога. Подробности см. в материале «Зачет переплаты по налогам: новое ограничение действует не всегда».

После получения решения о зачете организацией на дату проведения зачета делается бухгалтерская проводка, отражающая перенос зачтенной суммы в дебет счета 68 (субсчет учета расчетов по налогу, на оплату которого перенесена сумма переплаты) с кредита счета 68 (субсчет учета расчетов по налогу на прибыль, на котором имела место переплата).

Как вернуть переплату по налогу на прибыль

В тексте заявления на возврат переплаты должны быть указаны реквизиты расчетного счета, на который организация просит вернуть сумму имеющейся переплаты.

Решение о возврате принимается налоговыми органами так же, как и при зачете, в течение 10 рабочих дней (п. 8 ст. 78 НК РФ). При этом если у организации на момент принятия решения имеется задолженность по платежам в бюджет того же уровня, то из суммы имеющейся переплаты сначала будет погашена такая задолженность (п. 6 ст. 78 НК РФ). В решении налогового органа отразится факт зачета имевшей место задолженности. Возврату будет подлежать остаток суммы переплаты.

Фактический возврат денежных средств осуществляется федеральным казначейством на основании поручения налогового органа. Общий срок возврата не должен превышать одного месяца с даты подачи заявления на возврат (п. 6 ст. 78 НК РФ).

Факт возврата денежных средств организация учтет на дату поступления денежных средств проводкой в дебет счета 51 с кредита счета 68 (субсчет учета расчетов по налогу на прибыль, на котором имела место переплата). Зачет, проведенный налоговым органом при принятии решения о возврате, будет в проводках отражен так же, как и при зачете по инициативе организации.

Когда возникает переплата

Налоговая переплата может возникнуть в результате излишней уплаты вами любых налоговых платежей: налогов, сборов, авансовых платежей, пеней, налоговых штрафовпп. 1, 14 ст. 78 НК РФ. Рассмотрим несколько примеров таких ситуаций:

- при уплате налога вы ошиблись в сумме и перечислили в бюджет больше, чем было нужно.

Имейте в виду, что если в платежке был неверно указан тип платежа, КБК, ОКТМО (ОКАТО) или статус плательщика, то такой платеж можно просто уточнить. Нужно подать в ИФНС соответствующее заявление. И тогда инспекция поправит данные в карточке лицевого счета и пеней не будетп. 7 ст. 45 НК РФ;

- уплаченные вами в течение года авансовые платежи превысили сумму налога, рассчитанную по итогам года (например, по налогу на прибыль, по налогу при УСНО);

- вы нашли ошибку в прошлом периоде (например, забыли применить льготу) и подали за этот период уточненную декларациюп. 1 ст. 81 НК РФ;

- вы представили в ИФНС декларацию по НДС с заявленной в ней суммой налога к возмещению. Если при этом вы затянули с подачей заявления на возврат или зачет (то есть подали его, когда ИФНС уже вынесла решение о возмещении налога), то возврат и зачет НДС производятся в нижеописанном порядке п. 14 ст. 78, пп. 6, 11.1 ст. 176 НК РФ.

Если же заявление о зачете (возврате) НДС подано до принятия инспекцией решения о возмещении налога, то зачет (возврат) НДС производится по специальным правилам (в частности, в более короткие сроки)пп. 7—11 ст. 176 НК РФ.

Если вы хотите, чтобы переплата по налогу была зачтена в счет предстоящих платежей по этому же налогу (то есть в пределах одного КБК и ОКТМО), то тогда обращаться в ИФНС за зачетом не нужно. Такой зачет будет произведен в вашей карточке лицевого счета автоматически, как только в ней отразятся очередные начисления или поступления по этому налогу. Вы просто в очередной раз перечисляете в бюджет меньше, чем нужно, на сумму переплаты.

Поэтому при излишней уплате налога обращаться за его зачетом или возвратом есть смысл, только если сумма переплаты значительна или вы уже перестали быть плательщиком этого налога.

По каким правилам производится зачет

Основных правил, по которым переплата зачитывается в счет уплаты предстоящих платежей по налогам или недоимки, всего два.

ПРАВИЛО 1. Переплата, образовавшаяся у организации или предпринимателя как у налогоплательщика, может быть зачтена лишь в счет платежа, который уплачивается ими также в статусе налогоплательщикап. 1.2 Методических рекомендаций, утв. Приказом ФНС от 25.12.2008 № ММ-3-1/683@ (далее — Методические рекомендации). А потому налогоплательщик не может зачесть переплату в счет уплаты налога, который он должен перечислить как налоговый агент, и наоборотПисьма Минфина от 23.11.2010 № 03-02-07/1-543, от 19.02.2010 № 03-02-07/1-69.

ПРАВИЛО 2. Переплата по федеральным налогам (а к ним относятся и спецрежимныеп. 7 ст. 12, ст. 18 НК РФ) и пеням по ним зачитывается в счет федеральных налогов и пеней, по региональным — в счет региональных, а по местным — в счет местныхп. 1 ст. 78 НК РФ. При этом не имеет значения то, что налоги зачислялись в бюджеты разного уровня (так, налог на прибыль частично платится в федеральный бюджет, а частично — в бюджет субъекта РФ).

Для наглядности покажем в таблице, как может зачитываться переплата по налогам (сборам) и пеням по ним.

| Налоги (сборы) и пени, по которым имеется переплата | Налоги (сборы) и пени, в счет которых можно зачесть переплату |

Федеральные налоги (сборы):

|

В счетпп. 1, 14 ст. 78, пп. 6, 11.1 ст. 176 НК РФ:

|

| Пени по федеральным налогам | |

Региональные налоги:

|

В счетпп. 1, 14 ст. 78 НК РФ:

|

| Пени по региональным налогам | |

| Местный налог — земельный налог, включая авансовые платежи | В счетпп. 1, 14 ст. 78 НК РФ:

|

| Пени по земельному налогу |

Сумма переплаченной госпошлины может быть зачтена только в счет госпошлины за совершение аналогичного действияп. 14 ст. 78, п. 6 ст. 333.40 НК РФ; п. 19 Информационного письма Президиума ВАС от 25.05.2005 № 91; Постановление ФАС ВВО от 15.02.2013 № А43-20114/2012.

Что касается переплаты по налоговым штрафам, то из НК РФ следует: она может в общем порядке направляться на уплату предстоящих платежей по налогам либо на погашение любой налоговой задолженностипп. 1, 14 ст. 78 НК РФ. При этом вид налога (сбора), пени, штрафа, в уплату которых может зачитываться переплата по штрафам, не конкретизируется. Значит, зачет возможен в счет любых налоговых платежей.

Однако на местах с таким зачетом часто возникают проблемы.

Напомним, что размеры налоговых штрафов, в зависимости от вида нарушения, установлены:

- <или>в твердой сумме. Это, в частности, штрафы по п. 1 ст. 116, ст. 119.1, пп. 1, 2 ст. 120, статьям 125, 126, 129.1 НК РФ;

- <или>исходя из суммы неуплаченного налога (сбора). Например, штрафы по ст. 119, п. 3 ст. 120, ст. 122 НК РФ.

И переплату по последним штрафам налоговики часто соглашаются зачесть, только если соблюдается принцип соответствия видов налоговп. 1.2 Методических рекомендаций. То есть если штраф, к примеру, был наложен за непредставление «прибыльной» декларации, то переплата по такому штрафу зачитывается лишь в счет уплаты федеральных налогов (пеней по ним). И наоборот: переплата по федеральным налогам (пеням по ним) зачитывается лишь в счет уплаты штрафов по федеральным налогам.

В связи с неоднозначным решением этого вопроса на практике мы поинтересовались мнением специалистов ФНС о том, как все-таки должны производиться зачеты по штрафам.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы РФ 2 класса

ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы РФ 2 класса

“Некоторые штрафы также относятся к видам налогов. Так, штраф за неуплату налогов, предусмотренный ст. 122 НК РФ, относится к федеральному, региональному или местному виду в зависимости от того, за неуплату какого вида налога он наложен. Это определяется бюджетным законодательством. Тут действует общее правило: федеральные налоги зачитываются в счет федеральных и т. д. Вместе с тем существуют штрафы (их большинство), не относящиеся к определенному виду налога (это, например, все штрафы, предусмотренные гл. 18 НК РФ, ст. 126 НК РФ и др.). По моему мнению, зачет этих штрафов в корреспонденции с видами налоговых платежей, относящихся к федеральному, региональному или местному виду, невозможен”.

СОВЕТ

Чтобы не столкнуться с отказом в зачете переплаты по штрафу, назначенному исходя из сумм неуплаченного налога, сразу просите о ее возврате либо о ее зачете в счет уплаты налогов и пени того же вида, что и налог, исходя из которого был исчислен штраф.

Какую сумму переплаты можно зачесть или вернуть

Можно зачесть или вернуть лишь ту переплату, которая числится в налоговом органе в вашей карточке лицевого счета. То есть разницу между суммой поступлений по конкретному налогу (сбору, пени, штрафу), в том числе в результате зачета, и суммой начислений по этому же налогу (сбору, пени, штрафу), отраженных на основании вашей отчетности, решений по результатам налоговой проверки и прочих документов.

При этом всем известно, что данные налоговиков и плательщиков часто не совпадают. Поэтому, перед тем как подать в налоговую инспекцию заявление на возврат либо зачет налога, лучше сначала провести с ней совместную сверку расчетов с бюджетом или хотя бы запросить справку о состоянии таких расчетовподп. 5.1 п. 1, п. 2 ст. 21, подп. 10, 11 п. 1 ст. 32, п. 3 ст. 78 НК РФ. Если вы не сделаете этого и подадите в налоговую инспекцию заявление на бо´льшую сумму, чем числится по данным налоговиков, ИФНС все равно предложит вам произвести совместную сверку. И скорее всего, вернет вам заявление с тем, чтобы вы представили после сверки новоепп. 3.2.2, 3.3.4, 3.4.6 Методических рекомендаций. Правда, вы этого делать не обязаны, достаточно и уже поданного заявленияп. 4 ст. 78 НК РФ; Письмо Минфина от 20.09.2012 № 03-02-07/1-226.

Акт сверки готовится 10—15 рабочих дней со дня получения ИФНС вашего заявления, а справка о состоянии расчетов — до 5 рабочих дней (правда, за нарушение этих сроков ИФНС ничего не грозит)п. 6 ст. 6.1, подп. 10, 11 п. 1 ст. 32 НК РФ; пп. 3.1.2, 3.4.3, 3.4.4 Регламента, утв. Приказом ФНС от 09.09.2005 № САЭ-3-01/444@. В этих документах будут указаны суммы переплаты при их наличии. Их-то и можно будет вернуть или зачесть в счет иных налоговых платежей.

В отличие от справки о состоянии расчетов акт сверки — двусторонний документ. Если вы подтвердите свою правоту при наличии расхождений по суммам, то налоговики скорректируют данные.

Но если у вас есть задолженность по налогу (сбору, пеням, штрафу) того же вида, по которому есть переплата (см. выше правило 2), то переплата в первую очередь направляется на погашение этой задолженностипп. 5, 6 ст. 78 НК РФ. Налоговый орган производит такой зачет самостоятельно с извещением организации или предпринимателя о принятом решении в течение 5 рабочих дней со дня его принятияп. 6 ст. 6.1, п. 9 ст. 78 НК РФ. Но плательщикам не запрещено и со своей стороны просить о таком зачетеп. 5 ст. 78 НК РФ.

Причем если у вас есть такая недоимка, то не стоит дожидаться, когда ИФНС произведет «принудительный» зачет. Поскольку она может с этим затянуть, а в это время на сумму недоимки будут начисляться пенип. 1 ст. 75 НК РФ. Ведь обязанность по уплате налога считается исполненной с момента уплаты этого налога либо с момента принятия налоговым органом решения о зачетеп. 3 ст. 45 НК РФ.

То есть при наличии одновременно недоимки по одному налогу и переплаты по другому пени на недоимку все равно начисляются. В случае когда недоимка и переплата образовались по разным налогам одного вида и недоимка погашается зачетом, начислять пени налоговики прекращают со дня вынесения решения о зачетеПисьмо Минфина от 25.07.2011 № 03-02-07/1-260. Но есть суды, которые с этим не соглашаются и считают, что из-за наличия переплаты пени в данной ситуации начисляться не должныПостановления ФАС ЦО от 09.06.2011 № А09-14978/2008; ФАС СЗО от 16.05.2011 № А42-4246/2010. Поэтому такие пени можно попробовать оспорить.

В какую ИФНС и как подать заявление

За возвратом или зачетом налоговой переплаты нужно обращаться в ИФНС по месту своего учетап. 2 ст. 78 НК РФ.

По какому основанию вы должны состоять в ИФНС на учете, в НК РФ не конкретизировано. Поэтому можно сделать вывод, что обратиться за зачетом (возвратом) переплаты можно в любую ИФНС, в которой вы стоите на учете, независимо от того, по месту нахождения какой ИФНС произошла переплата. И например, в случае переплаты налога по месту нахождения обособленного подразделения можно по своему выбору обратиться или в ИФНС по месту нахождения головной организации, или в ИФНС по месту нахождения обособленного подразделенияПисьмо ФНС от 19.11.2010 № ЯК-37-8/15939; Постановление ФАС МО от 14.10.2011 № А40-99747/10-4-476.

Так ли это, мы уточнили у специалиста налоговой службы.

“Если переплачен налог по месту нахождения обособленного подразделения, то организация имеет право выбора, куда ей обратиться за возвратом (зачетом) суммы излишне уплаченного налога: или в ИФНС по месту нахождения организации, или в ИФНС по месту нахождения подразделения”.

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

Если вы стоите на учете в нескольких инспекциях, то за зачетом или возвратом переплаты лучше обращаться в ту ИФНС, по месту которой был излишне уплачен налог. А если переплату самостоятельно выявила одна из инспекций, прислав вам извещение, то этой ИФНС и нужно адресовать ваше заявление о зачете (возврате)Письмо Минфина от 12.07.2010 № 03-02-07/1-315.

Форма заявления на возврат или зачет налоговой переплаты произвольная. Его можно подать или на бумаге, или в электронном виде с усиленной квалифицированной подписьюпп. 4, 6 ст. 78 НК РФ. К заявлению нужно приложить документы, подтверждающие переплату. Это копии платежек и деклараций.

В какой срок ИФНС должна принять решение

Она обязана это сделатьп. 6 ст. 6.1, пп. 4, 8 ст. 78 НК РФ:

- <если>по предложению налогового органа проводилась сверка расчетов с бюджетом — в течение 10 рабочих дней со дня подписания акта сверки;

- <если>сверка не проводилась — в течение 10 рабочих дней со дня получения вашего заявления (например, когда вы его подали на основании полученного от ИФНС извещения о наличии переплаты);

- <если>вы подали заявление на основании декларации (одновременно с ней или до окончания ее проверки) — в течение 10 рабочих дней со дня окончания камеральной проверки декларации или истечения 3-месячного срока, отведенного на такую проверкуп. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98; Письмо Минфина от 03.07.2013 № 03-02-08/25502. Правда, Президиум ВАС указывал, что сроки возврата (зачета) предусмотрены в ст. 78 НК РФ лишь для тех случаев, когда на момент получения заявления от плательщика размер переплаты уже установлен налоговым органомп. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98. Из этого можно сделать вывод, что когда заявление подается на основании декларации, то 10-дневный срок на принятие решения о зачете или возврате вообще не применяется. Ведь факт переплаты нужно еще проверить.

Поэтому мы уточнили у специалистов ФНС, в какой срок по окончании камеральной проверки (либо 3-месячного срока, установленного для ее проведения) ИФНС должна принять решение о зачете — сразу же (то есть не позднее чем на следующий день) или же в течение 10 рабочих дней.

“В ситуации, когда заявление на возврат (зачет) излишне уплаченного налога подано на основании налоговой декларации, срок на принятие налоговым органом решения о возврате (зачете) налога составляет 10 рабочих дней со дня окончания камеральной проверки этой декларации либо со дня окончания 3-месячного срока, отведенного для проведения такой проверки, — в зависимости от того, какой срок наступит ранее”.

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

О принятом решении ИФНС должна сообщить вам в течение 5 рабочих дней со дня его принятияп. 6 ст. 6.1, п. 9 ст. 78 НК РФ; приложение № 7 к Приказу ФНС от 25.12.2008 № ММ-3-1/683@.

Если вы хотите зачесть налоговую переплату в счет предстоящих платежей по другому налогу того же вида, то заявление о зачете нужно подавать как минимум за 10 рабочих дней до крайнего срока уплаты этого другого налога, а лучше — еще более заблаговременно. Ведь если ИФНС примет решение о зачете позже срока уплаты налога, то со дня, следующего за днем уплаты этого другого налога, до даты решения о зачете будут начислены пениПисьма Минфина от 02.08.2011 № 03-02-07/1-273, от 25.07.2011 № 03-02-07/1-260, от 12.02.2010 № 03-02-07/1-62.

Если вы не получили решение, а все сроки для его принятия уже прошли, то можете подать в ИФНС заявление с просьбой о его выдачепп. 2.2.2—2.5.5 Регламента, утв. Приказом ФНС от 09.09.2005 № САЭ-3-01/444@.

Зачет считается состоявшимся на дату принятия инспекцией решения о зачетеподп. 4 п. 3 ст. 45 НК РФ.

В какой срок должна быть возвращена переплата

На все про все налоговой инспекции и УФК отводится 1 месяцпп. 6, 8 ст. 78 НК РФ. Поэтому деньги должны поступить на ваш счетп. 36 Постановления Пленума ВАС от 30.07.2013 № 57:

- <если>вы просили вернуть переплату из-за ошибки в платежке — в течение месяца со дня получения ИФНС вашего заявленияп. 6 ст. 78 НК РФ;

- <если>заявление вы подавали на основании декларации (одновременно с ней или до окончания ее проверки) — в течение месяца со дня окончания камеральной проверки декларации либо истечения 3-месячного срока, отведенного на такую проверкуп. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98; Письмо Минфина от 03.07.2013 № 03-02-08/25502.

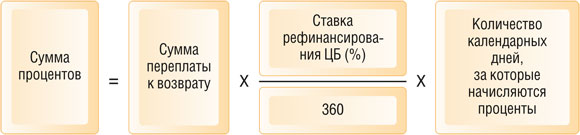

Если эти сроки нарушены, то вам должна быть выплачена компенсация в виде процентов. Они рассчитываются за каждый календарный день просрочки начиная со дня, следующего за последним днем месячного срока, отведенного на возврат переплаты, по день, предшествующий дню поступления денег на ваш счетпп. 10, 12 ст. 78 НК РФ; Письмо Минфина от 14.01.2013 № 03-02-07/1-7; Постановление Президиума ВАС от 29.11.2005 № 7528/05.

Проценты считаются исходя из 1/360 ставки рефинансирования ЦБ, действующей в период, за который начисляются проценты, по формулеп. 10 ст. 78, п. 5 ст. 79 НК РФ; Письма ФНС от 08.02.2013 № НД-4-8/1968@; Минфина от 14.01.2013 № 03-02-07/1-7; пп. 3.2.7, 3.3.6 Методических рекомендаций:

Если при возврате вам переплаты проценты не были перечислены или были перечислены в меньшей сумме, то ИФНС должна самостоятельно их доначислить и поручить УФК сделать еще один платежп. 6 ст. 6.1, п. 12 ст. 78 НК РФ.

А вот за несвоевременный зачет проценты не полагаютсяп. 2 ст. 78 НК РФ.

***

Если ИФНС откажет вам в возврате (зачете) переплаты или проигнорирует ваше заявление, то вы можете подать жалобу в УФНСп. 2 ст. 138 НК РФ. А если и это не поможет, то тогда уже можно идти в суд. На это отводится 3 года со дня, когда вы узнали или должны были узнать о переплатеп. 7 ст. 78 НК РФ; ст. 196 ГК РФ; Письма Минфина от 17.03.2011 № 03-02-08/27, от 31.01.2008 № 03-02-07/1-37; Определение КС от 21.06.2001 № 173-О; Постановления Президиума ВАС от 25.02.2009 № 12882/08, от 08.11.2006 № 6219/06.

Имейте в виду, что если вы пропустили 3-годичный срок для обращения в ИФНС или в суд за возвратом (зачетом) суммы переплаты, то при большом желании вы можете включить ее в расходы как безнадежный долгподп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ; Постановления ФАС МО от 28.11.2013 № Ф05-13700/2013; ФАС ВСО от 13.06.2012 № А78-5404/2011. Это нужно сделать в периоде, когда вам стало известно о ее «безнадежности», то есть на момент проведения инвентаризации, а если она не проводилась — на момент получения «отказного» решения ИФНС или суда. Но будьте готовы к спорам с налоговиками, поскольку при проверке они наверняка исключат суммы такой переплаты из расходовПисьмо Минфина от 08.08.2011 № 03-03-06/1/457.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Зачет / возврат налогов»:

Когда образуется переплата

Что можно сделать с переплатой

В течение какого срока можно зачесть или вернуть переплату по НДС

Как вернуть или зачесть переплату по НДС

Если у организации возникла переплата по НДС, ее можно вернуть, зачесть в счет будущих платежей или других налогов. Такая возможность прописана статьях 78 и 79 Налогового кодекса РФ. Подробнее об этом читайте в нашей публикации.

Что можно сделать с переплатой

Компания сама решает, какой вариант ей удобнее. Можно вернуть излишне уплаченный НДС на расчетный счет или зачесть в счет других налогов. А можно вообще ничего не предпринимать, и тогда переплату автоматически зачтут в счет уплаты НДС будущего периода, как только в карточке лицевого счета отразятся очередные начисления по этому налогу.

Если у организации есть долги перед бюджетом по НДС или другим федеральным налогам, пеням и штрафам, первым делом налоговая инспекция зачтет переплату в счет погашения этих долгов (п. 6 ст. 78 НК РФ). Самостоятельный зачет в счет недоимки налоговики могут проводить только за последние три года.

НДС – федеральный налог, и зачесть переплату по нему можно только в счет федеральных налогов, но не региональных или местных.

Скоро все может измениться. На рассмотрении в Госдуме находится закона с изменениями в Налоговый кодекс. Одно из них – отмена привязки к виду налога для зачета переплаты. То есть переплаты по федеральным налогам можно будет засчитывать в счет региональных и местных, и наоборот.

Обратите внимание!

Порядок возврата излишне взысканных сумм налога регулирует статья 79 НК РФ. В ней речь идет только о возврате и ничего не говорится о зачете. Поэтому переплату, которая образовалась в результате излишнего взыскания, можно только вернуть на расчетный счет фирмы.

Как вернуть или зачесть переплату по НДС

Алгоритм действий выглядит так:

- Если ошибка была в декларации, сдать уточненную декларацию с правильными цифрами. Если в декларации все верно и переплата возникла по другой причине, «уточненку» сдавать не нужно.

- Провести сверку с налоговой инспекцией или хотя бы запросить справку о состоянии расчетов с бюджетом. В Налоговом кодексе нет такой обязанности, но, если ваши данные не совпадут с данными ИФНС, налоговики сами предложат провести сверку, прежде чем принимать решение.

- Направить заявление о возврате суммы излишне уплаченного НДС или о зачете в счет других налогов по формам, закрепленным в приложениях 8 и 9 к приказу ФНС России № ММВ-7-8/182@ от 29.03.2017.

- Дождаться решения налогового органа о зачете, возврате или отказе. Решение должны принять в течение 10 дней после получения заявления или подписания акта сверки, если она проводилась. О своем решении налоговая инспекция должна сообщить в течение пяти рабочих дней после того, как примет его.

Если заявление было на зачет переплаты в счет другого налога, обязанность по уплате этого налога считается исполненной в тот день, когда налоговая инспекция примет решение о зачете (пп. 4 п. 3 ст. 45 НК РФ).

Возврат денежных средств должны сделать в течение месяца со дня получения заявления. Но если переплату возвращают по уточненной декларации, то срок возврата удлиняется – деньги перечислят не раньше, чем пройдет камеральная проверка (письмо Минфина России № 03-02-08/30790 от 15.05.2017.).

Если деньги перечислят с опозданием, налоговая инспекция должна выплатить организации проценты исходя из ставки рефинансирования ЦБ РФ (п. 10 ст. 78 НК РФ).

Излишне взысканный НДС всегда возвращают с процентами. Их считают со дня, следующего за днем взыскания (п. 5 ст. 79 НК РФ). Отдельное заявление на перечисление процентов подавать не нужно.

Проценты за задержку возврата, полученные от государства, не считаются доходом фирмы и в налогооблагаемую базу не включаются (пп. 12 п. 1 ст. 251 НК РФ).

Обращайтесь за бухгалтерским обслуживанием в 1С-WiseAdvice, и у вас не будет ошибок с расчетом и перечислением НДС, а также необходимости оспаривать доначисления ИФНС по итогам проверок.

Заказать услугу>Налоговая не возвращает в срок вычет по НДФЛ: куда жаловаться

Сроки камеральной проверки и зачисления денежных средств

Налоговая не возвращает вычет НДФЛ – куда жаловаться? Прежде чем задавать такой вопрос, необходимо точно знать, сколько проверяют документы, когда по закону должен поступить ответ. В течение какого срока Налоговая перечисляет вычет?

- декларация проверяется 3 месяца с момента принятия в ФНС, аналогичный срок рассмотрения 3-НДФЛ на возврат налога, поданной через Личный кабинет, здесь же его можно отследить;

- затем нужно подождать еще 1 месяц с момента подачи заявления на возврат или со дня окончания камеральной проверки в соответствии с п.6 ст.78 НК РФ;

- несколько дней требуется банку на то, чтобы обработать платеж и зачислить деньги на счет клиента.

Теперь посчитаем, как быстро ИФНС возвращает НДФЛ. Получается, что максимальный срок составляет 4 месяца + еще 1-2 рабочих дня. Указанная позиция подтверждается Письмом Минфина от 11.07.2014 №03-04-05/34120 и Письмом ФНС России от 26.10.2012 №ЕД-4-3/18162@.

Рассмотрим на примере, в какой срок Налоговая должна вернуть вычет за квартиру? Документы вместе с заявлением были поданы 22.03.2019, проверка завершится 23.06.2019, средства отправят до 24.07.2019. Соответственно, ожидать поступления излишне уплаченного налога нужно в течение пары рабочих дней.

Причины, почему ФНС не вернула излишне уплаченный налог

Выяснив, когда Налоговая перечисляет вычет после проверки декларации, нужно понять, с чем могут быть связаны задержки в возврате. Причин не так много:

- Вы забыли подать заявление вместе с 3-НДФЛ. Если это так, направить документ можно в любое время. За 30 дней бумагу рассмотрят и отправят средства на банковский счет;

- Вы не указали платежные реквизиты или допустили ошибки – деньги не могут дойти;

- У Вас есть недоимки по пеням и другим налогам – ИФНС не перечислила компенсацию, так как направила ее на взаимозачет существующего долга;

- По результатам рассмотрения декларации было принято решение об отказе – например, есть несоответствия информации, отсутствуют подтверждающие расходы бумаги и т.д. Решение обязательно направляется налогоплательщику;

- Заявление было утеряно – такие ситуации встречаются нечасто, но тоже могут стать причиной, почему Налоговая не перечисляет вычет, если прошло 4 месяца;

- Вина полностью лежит на ФНС – задержка обусловлена загруженностью, некомпетентностью сотрудников или иными причинами, которые волновать налогоплательщика не должны.

Если ИФНС не возвращает НДФЛ больше месяца с момента принятия решения о вычете, значит, нужно узнать причины просрочек, а после – понять, что нужно делать.

Куда жаловаться на нарушение сроков получения вычета?

Когда Налоговая не перечисляет имущественный вычет в срок без объективных причин, что делать в этой ситуации? Существует несколько способов повлиять на процесс возврата:

- Позвоните или лично сходите в ИФНС, если не пришел налоговый вычет в срок, узнайте, с чем связаны задержки;

- Подайте заявление руководителю Инспекции, рассказав о сложившейся ситуации – укажите дату отправки документов, наличие задолженностей, число, когда завершилась камеральная проверка, напишите «не могу получить налоговый вычет» в свободной форме. Если Налоговая не возвращает НДФЛ вовремя, требуйте уплаты пени;

- Еще один способ – подать жалобу на действия сотрудников. Куда и кому жаловаться, если Налоговая задерживает выплату? Направить запрос следует в надзорную инспекцию, ответ придет в течение 30 суток.

Всю переписку можно также вести через Личный кабинет налогоплательщика. Если налоговая не перечисляет вычет, хотя срок прошел, нужно в ЛК выбрать вверху вкладку «Жизненные ситуации» и далее (в самом низу) — «Прочие ситуации».

После этого нажимаем на раздел «Жалоба на акты, действия (бездействие) должностных лиц».

После этого, в новом открывающемся окне, можно будет написать заявление на неправомерные действия ваших налоговиков.

Если ИФНС не выплачивает деньги, за каждый день просрочки будет начисляться процент по ставке рефинансирования ЦБ РФ в рамках п.10 ст.78 НК РФ.

Как подать жалобу на ИФНС за срыв срока выплаты?

Когда не вернули налоговый вычет в срок, составляется жалоба на бездействие в электронном виде. Подать ее просто:

- Зайдите на сайт налоговиков nalog.ru, выберите «Все сервисы»;

- Кликните по надписи «Обратиться в ФНС России»;

- Укажите, что являетесь физическим лицом;

- Выберите нужное Управление или ИФНС;

- Укажите ФИО, телефон, ИНН, если знаете;

- Напишите о проблеме, что Вам не выплатили вычет в течение 4 месяцев.

В пределах месяца ситуация будет изучена, а налогоплательщик получит ответ. Соответственно, при решении в его пользу – деньги будут переведены на банковский счет.

В ситуации, когда сумма возврата была занижена, крайней инстанцией становится суд – иск нужно подать в течение 3 месяцев после отказа налоговиков по п.1 ст.219 КАС РФ.

Как рассчитать размер компенсации за просрочку?

Инспекция обязана вернуть не только НДФЛ, но и проценты за пользование чужими денежными средствами. На что можно рассчитывать? Попробуем разобраться на примере:

- Вы подали декларацию и заявление на возврат 200 тысяч рублей с верной информацией;

- Срок пропущен на 37 дней;

- Ставка рефинансирования – 7,75%;

- Компенсация составит: 200 000 * 37 * 7,75% / 360 = 1 593 рубля.

Обратите внимание! С указанной компенсации в следующем году Вы обязаны будете уплатить НДФЛ, подав декларацию. Таким образом, 13% от этой суммы будет возвращено в бюджет.

Теперь Вы знаете, как пожаловаться на Налоговую за невыплату НДФЛ. Если Инспекция не платит, необходимо узнать причину, а после понять, как действовать.

Ситуации, когда ИФНС не возвращает переплату по налогам физическому лицу, встречаются на практике. Однако за просрочку Вам обязаны увеличить сумму к возврату: ведь все это время бюджетная организация распоряжалась Вашими деньгами.