Содержание

- внесение+корректировок

- Получен корректировочный счет-фактура: порядок регистрации и отражение в учете

- Что понимается под исправленным счетом-фактурой

- В каких случаях требуется исправление счета-фактуры

- Особенности регистрации исправленного счета-фактуры

- Отдельные вопросы по работе с исправительными счетами-фактуры

внесение+корректировок

См. также в других словарях:

-

Инженерия знаний — Эту статью следует викифицировать. Пожалуйста, оформите её согласно правилам оформления статей. Инженерия знаний (англ. knowledge engineering) область наук об … Википедия

-

Веб-разработка — Веб разработка процесс создания веб сайта или веб приложения. Термин включает в себя веб дизайн, программирование для веб на стороне клиента и сервера, а также конфигурирование веб сервера. Содержание 1 Основные этапы веб разработки … Википедия

-

ОЦЕНКА СТОИМОСТИ ФИНАНСОВЫХ ИНСТИТУТОВ — (англ. valuation of financial institutions) – определение рыночной стоимости финансового института в денежном выражении на конкретную дату с учетом факторов совокупного риска, времени, ожидания дохода. Оценка стоимости предусматривает: постановку … Финансово-кредитный энциклопедический словарь

-

Nonfarm Payrolls — (Количество новых рабочих мест вне сельского хозяйства) Nonfarm Payrolls это макроэкономический показатель занятости населения США вне сферы сельского хозяйства Макроэкономический показатель занятости Nonfarm Payrolls, количество рабочих мест вне … Энциклопедия инвестора

-

СТО Газпром 2-1.12-064-2006: Методика оценки технико-коммерческих предложений на поставку материально-технических ресурсов, работ и услуг — Терминология СТО Газпром 2 1.12 064 2006: Методика оценки технико коммерческих предложений на поставку материально технических ресурсов, работ и услуг: 4.2.2 Взаимосвязь обобщенных (сложных) и простых критериев. Для оценки отдельно технической,… … Словарь-справочник терминов нормативно-технической документации

-

Порядок оценки. — 3.3.4.2 Порядок оценки. На этапе оценки финансово коммерческой части рассматриваются заявки, обязательно прошедшие этапы оценки соблюдения формальных требований конкурсной документации, квалификации участника и соблюдения обязательных требований… … Словарь-справочник терминов нормативно-технической документации

-

Биллинг — У этого термина существуют и другие значения, см. Биллинг (значения). Биллинг в электросвязи комплекс процессов и решений на предприятиях связи, ответственных за сбор информации об использовании телекоммуникационных услуг, их тарификацию,… … Википедия

-

Но — У этого термина существуют и другие значения, см. Но (значения). Но (яп. 能 но:?, мастерство, умение, талант) японское театральное драматическое искусство с более чем шестивековой историей … Википедия

-

СТОИМОСТЬ ОБЪЕКТА НЕДВИЖИМОСТИ НА ОСНОВЕ РЫНОЧНОГО ПОДХОДА — стоимость объекта недвижимости, определяемая на основе подхода сравнительного анализа продаж, и которая производится в следующем порядке: анализ рыночной ситуации и выявление продаж сопоставимых объектов (то есть таких объектов недвижимости,… … Большой бухгалтерский словарь

-

Забастовка русской Википедии — Баннер, который показывался пользователям во время забастовки Забастовка русской Википедии временное прекращение работы русскоязычного раздела Википедии, осуществлённое 10 июля … Википедия

-

Европейский долговой кризис — В этой статье описываются текущие события. Информация может быстро меняться по мере развития события. Вы просматриваете статью в версии от 14:59 13 декабря 2012 (UTC). ( … Википедия

Сравнение характеристик аналогов и оцениваемого объекта позволяет выявить отличия, которые влияют на цену и, следовательно, требуют ее изменения. Для правильного моделирования стоимости объекта оценки необходимо идентифицировать вид корректировки, рассчитать ее величину и правильно скорректировать цены аналогов. Вид применяемой поправки влияет на порядок ее расчета и процесс корректировки. Корректировки вносятся с учетом позиций сравнения, перечисленных выше. В той мере, в какой оцениваемый объект отличается от сопоставимого, в цену последнего необходимо внести поправки с тем, чтобы определить, за какую цену он мог бы быть продан, если бы обладал теми же характеристиками, что и оцениваемое имущество. Основное правило внесения корректировок заключается в том, что при корректировке фактических цен продаж сопоставимых объектов поправки производятся от объекта сравнения (ОС) к оцениваемому объекту (ОО):

Сравнение характеристик аналогов и оцениваемого объекта позволяет выявить отличия, которые влияют на цену и, следовательно, требуют ее изменения. Для правильного моделирования стоимости объекта оценки необходимо идентифицировать вид корректировки, рассчитать ее величину и правильно скорректировать цены аналогов. Вид применяемой поправки влияет на порядок ее расчета и процесс корректировки. Корректировки вносятся с учетом позиций сравнения, перечисленных выше. В той мере, в какой оцениваемый объект отличается от сопоставимого, в цену последнего необходимо внести поправки с тем, чтобы определить, за какую цену он мог бы быть продан, если бы обладал теми же характеристиками, что и оцениваемое имущество. Основное правило внесения корректировок заключается в том, что при корректировке фактических цен продаж сопоставимых объектов поправки производятся от объекта сравнения (ОС) к оцениваемому объекту (ОО):

ОС → ОО.

Форма внесения поправок может быть: — в абсолютных величинах (рублях, долларах, евро); — процентах от стоимости сравниваемых объектов; — долях единицы (используется реже). Денежные поправки, или поправки, выраженные в деньгах, — это суммы, прибавляемые (вычитаемые) из цены продажи каждого сопоставимого объекта. Денежные абсолютные поправки изменяют на определенную сумму цену аналога в целом. Это стоимостная поправка, величина которой не зависит от количества единиц сравнения. Эта поправка делается к цене аналога в целом. Пример абсолютных денежных поправок: поправка на наличие или отсутствие дополнительных улучшений (гараж, бассейн, парковка и т.д.). Денежные относительные поправки изменяют на определенную сумму цену единицы сравнения аналога. Общая величина (сумма) корректировок, применяемых к цене единицы сравнения, для объекта в целом зависит от количества единиц сравнения. Пример относительных денежных поправок: поправка на косметический ремонт; поправки, рассчитанные методом корреляционно-регрессионного анализа. Процентные поправки изменяют цену недвижимости на определенный коэффициент и вносятся путем умножения на этот коэффициент корректируемой цены аналога. Процентная поправка может вноситься как в цену аналога в целом, так и в цену единицы сравнения аналога. Общая величина поправки к объекту в целом не зависит от количества единиц сравнения. Процентные поправки, как правило, пересчитываются в денежные значения, которые прибавляют или вычитают из цены объекта-аналога. Процентные поправки делаются на местоположение, износ, время продажи. Процентные поправки используются, когда трудно определить точные суммы денег, но рыночные данные говорят о существовании процентных различий. Особое внимание следует обращать на знаки. Например, когда сопоставимый объект уступает оцениваемому, фактическая цена продажи первого должна быть увеличена до той величины, за какую он был бы продан, если бы обладал более высокими характеристиками объекта оценки. Величина поправки принимается исходя из того, как различия между сравниваемыми объектами будут оценены типичным покупателем на рынке. Поэтому какая-либо специфическая черта объекта стоит не столько, сколько затрачено на ее создание или ликвидацию, а столько, сколько она добавляет к общей рыночной стоимости имущества, то есть оценивается ее вклад. Таким образом, величина корректировки — это характеристика реакции рынка на вклад рассматриваемого компонента в стоимость объекта недвижимости. Процесс внесения поправок состоит из следующих шагов: 1) идентификация (определение) элементов сравнения, которые влияют на стоимость объекта оценки; 2) сопоставление элементов сравнения в каждом конкретном случае и измерение различия между каждым объектом сравнения и объектом оценки (например, в процентах); 3) определение чистой (суммарной) поправки для каждого объекта сравнения и корректировка его цены продажи; 4) проведение анализа откорректированных стоимостей всех объектов сравнения и вывод относительно рыночной стоимости объекта оценки. При проведение анализа в п. 4 используются следующие понятия теории и практики статистических методов: — среднее арифметическое выборки; — медиана — серединное значение возрастающей последовательности величин выборки; — мода — наиболее часто встречающееся значение среди показателей. Итак, на кумулятивной основе корректировки проводятся в том случае, если оценщик определил, что каждая поправка влияет на другие. Последовательность действий при этом: — определяются поправки в процентах по каждой характеристике; — каждая поправка прибавляется (вычитается) из 100% и делится на 100%; — полученные поправочные коэффициенты перемножаются между собой; — цена продажи сопоставимого объекта умножается на итоговый поправочный коэффициент. На независимой (плюс/минус) основе корректировки проводятся тогда, когда точно установлено, что покупатели на рынке будут оценивать корректировочные характеристики независимо друг от друга. Последовательность действий в этом случае: — определяются поправки в процентах по каждой характеристике; — суммируются их процентные значения (с учетом знаков); — цена продажи сопоставимого объекта умножается на суммарный процент; — цена продажи сопоставимого объекта корректируется на полученную величину с учетом знака сложением или вычитанием. Все методы расчета корректировок можно разделить на две категории: 1) количественные; 2) качественные. Одним из признаков разделения служит соотношение количества ценообразующих факторов и количества аналогов, используемых для оценки. Если количество аналогов k больше или равно количества п ценообразующих факторов, увеличенного на единицу (k ≥ п + 1), то для оценки используются количественные методы. Если количество аналогов k меньше количества п ценообразующих факторов, увеличенного на единицу (k < п + 1), то для оценки используются качественные методы. К количественным методам относятся: 1) анализ парных продаж — две рыночные продажи сравниваются, чтобы определить корректировку для одного элемента сравнения и его вклад в стоимость (две продажи, отличающиеся лишь по одному элементу сравнения); 2) статистический анализ — когда большой объем данных дает возможность вычислить стоимостное значение корректировки; 3) графический анализ — например, расчет стоимости земельных участков при приближении к городской черте; 4) трендовый (Тренд — выявленная длительная тенденция анализ — выявление тенденций рынка на основе анализа большого объема рыночной информации; отслеживание тенденций рынка по каким-либо параметрам; 5) анализ вторичных (косвенных) данных, описывающих не сопоставимые сделки, а общие данные рынка с указанием источника информации; 6) анализ чувствительности, затрат, капитализация арендных различий и др. К качественным методам относятся: 1) относительный сравнительный анализ — качественный классификационный анализ относительного сходства сравниваемых объектов без вычисления точных корректировок, а с использованием стандартных терминов качества, например качественной шкалы вида: — много лучше, — значительно лучше, — немного лучше, — равный, — немного хуже, — значительно хуже, — много хуже. Качественная классификация такого рода часто используется в комбинации с количественными методами; 2) метод общей группировки — когда на активном рынке есть много аналогичных продаж с узким разбросом цен, например участки в садоводстве. Оценщик не производит отдельные корректировки, а сравнивает объект недвижимости в целом, чтобы определить, лучше он или хуже каждого из сопоставимых объектов. Затем в рамках выделенной группы производится совокупная группировка. Таким образом, отпадает необходимость отдельно рассматривать каждую черту; 3) метод персональных интервью — применяется для активного рынка и несложных объектов и заключается в беседах со специалистами (юристами, районными архитекторами, управляющими и др.); 4) метод экспертных оценок (ранговый анализ) и др. При проведении корректировок следует руководствоваться следящими правилами — если суммарная поправка меньше 5%, то ею можно пренебречь; — если суммарная поправка больше 25%, то следует исключить из рассмотрения этот объект сравнения и подобрать более сопоставимый, ели это возможно. Метод анализа парных продаж позволяет рассчитать поправку на основе сравнения цен объектов, имеющих заданное расхождение в характеристиках. Парной продажей называется продажа двух объектов, сходных по параметрам во всем, кроме одной характеристики, на которую необходимо рассчитать корректировку. Сравнение цен позволяет сосчитать величину корректировки и применять ее для других объектов конкретного сегмента рынка.

Расчет поправок при использовании метода парных продаж

Пример 12.2. Методом парных продаж определить величину корректировки, которую следует провести на наличие гаража.

Медиана — срединное значение монотонной выборки-1500, 2000, 2000 (медиана), 2300, 3000.

Мода — наиболее часто встречающееся значение. Равна 2000 дол. Таким образом, корректировка на наличие гаража составляет 2000 дол.

Пример 12.3. Аналитик собрал следующие данные по сопоставимым объектам

Определить:

1) корректировку на разницу в площади;

2) корректировку на наличие сада;

3) корректировку на наличие гаража.

Пример 12.4. По полученным результатам определить рыночную стоимость виллы «У трех камней» площадью 250 м2, с гаражом, но без сада.

Решение

1) ОО отличается от ОС2 только площадью:

250 — 150 = 100 м2;

2) определим величину корректировки на разницу в площади:

3)

260x 100 = 26 000 дол.;

3) откорректированная цена продажи ОС2:

30 000 + 26 000 — 56 000 дол.

Следовательно, рыночная стоимость виллы «У трех камней» составляет 56 000 дол.

Рассмотрим применение одного из качественных методов — относительного сравнительного анализа.

Относительный сравнительный анализ заключается в разделении всех объектов сравнения на две группы. К первой группе относят объекты превосходящие по своим характеристикам объект оценки, а ко второй группе относят объекты, имеющие более низкие качественные характеристики, чем объект оценки. Таким образом, выделяется ценовой диапазон вероятной стоимости объекта оценки.

Метод применяется в условиях, когда невозможно произвести анализ парного набора данных.

Как следует из определения, метод применяется для сравнения только характеристик объектов, корректировки по первой группе элементов сравнения уже должны быть проведены.

Таким образом, чтобы оценить объект, необходимо сравнить его качественные характеристики и характеристики аналогов. Для этого необходимо оценить качественные характеристики объектов.

Оценка качества объектов представляет собой процесс измерения (приписывания качественным характеристикам объекта чисел в соответствии с определенными правилами), который можно определить как процедуру сравнения характеристик по выбранным показателям (признакам). В это определение включены три понятия — характеристика, показатель и процедура сравнения.

|

Характеристика |

Элемент сравнения второй группы (фактор) |

|

Показатель сравнения |

Градация фактора на уровни |

|

Процедура сравнения |

Определение отношений между .уровнями и их сравнение |

Если уровни фактора можно выразить количественно (в рублях, долларах, процентах, квадратных метрах и т.д.), то такой фактор называется количественным, если же уровни фактора нельзя выразить конкретным числом, то такой фактор называют качественным.

Примером количественного фактора может служить такая характеристика недвижимости, как площадь объекта, а качественным — его состояние. Конечно, состояние здания можно выразить в проценте износа по данным технической инвентаризации, но целый ряд объектов, например земельные участки, с точки зрения оценки не изнашиваются, однако могут весьма отличаться качеством по форме, возможности доступа и т.д.

Факторы также можно условно разделить на дискретные и непрерывные. Под дискретными понимаются факторы с определенным (чаще всего небольшим) числом уровней. Факторы, уровни которых образуют непрерывное множество, называются непрерывными.

Площадь объекта в этой градации выглядит как непрерывный фактор. К дискретным факторам можно отнести наличие балкона в квартире (нет, один, два).

Все это приводит к выделению неких общих принципов, универсальных шкал, по которым можно классифицировать уровни факторов.

Наиболее употребительные в практике измерений следующие виды шкал:

— номинальные (шкалы наименования или классификации);

— порядковые;

— интервальные;

— шкалы отношений;

Номинальные шкалы используются для описания принадлежности объектов к определенным классам. Всем объектам одного класса присваивается одно и то же число. Факторы в этом случае формализуются в виде бинарных оценок двух уровней: 0 и 1. Такую шкалу еще называют бинарной.

Порядковые шкалы позволяют установить равноценность и доминирование. Числа (коды) позволяют только определять порядок следования объектов и не дают возможности сказать, на сколько или во сколько раз один объект предпочтительнее другого. Простейший пример кодирования по такой шкале: лучше, хуже, равноценно.

Интервальные шкалы позволяют отражать величину различия между свойствами объектов. Простейший пример — измерение износа здания в процентах. Основным свойством такой шкалы является равенство интервалов. Интервальная шкала может иметь произвольные точки отсчета и масштаб. Основное достоинство шкалы состоит в том, что она позволяет зафиксировать отношения «на сколько лучше» и «на сколько хуже».

Шкала отношений — частный случай шкалы интервалов, когда за точку отсчета принимается 0. При таком кодировании отношение любых двух точек шкалы не зависит от единицы измерения. Следовательно, эта шкала позволяет определять отношения «во сколько раз лучше» или «во сколько раз хуже».

Пример 12.5. Использование различных шкал

К менее употребимым шкалам относятся такие разновидности шкалы интервалов, как шкала разностей (единичный масштаб) и абсолютная шкала (нулевая точка отсчета и единичный масштаб).

Необходимо отметить, что в результате того или иного оценивания возникает необходимость качественного и количественного сравнивания факторов между собой. Несоизмеримость факторов между собой объясняется, как правило, не только и не столько различными единицами измерения, но и тем, что каждый фактор, выражая определенное свойство, одновременно является оценкой отношения экспертов к этому свойству.

Если необходимо принять решение с учетом многих факторов, то все их многообразие, как правило, приводит к однозначной комплексной оценке, причем наиболее распространенной и удобной является денежная оценка.

Пример 12.6. Оценивается земельный участок. В распоряжении оценщиков имеется следующая информация (корректировки по первой группе уже проведены):

Система кодировки (порядковая шкала)

Описание аналогов с помощью кодов

Диапазон цен: от 43 до 50 дол. за 1 м2 участка (крайние значения отброшены).

Оценка с применением рангов. Сотрудниками фирмы проведен экспертный опрос о влиянии различных факторов на стоимость 1 м2 земельного

участка. Всего опрошено 16 экспертов. Для участков земли, НЭИ которых является строительство типового многоквартирного дома серии 600.11, были получены следующие ответы:

|

Фактор |

Ранг |

|

Район |

2 |

|

Метро |

1 |

|

Размер |

4 |

|

Форма |

5 |

|

Обзор |

3 |

Расчет при помощи рангов

| Объект | Цена, дол. | Качество по сравнению с объектом оценки, дол. |

| ОС1 | 618 000 | Лучше |

| ОС2 | 610 000 | Хуже |

| ОСЗ | 612 000 | Чуть хуже |

Диапазон цен 1 м2 тот же: от 43 до 50 дол., но видно, что по своим качественным характеристикам объект оценки ближе к аналогу 2.

Используемая здесь шкала качества с восстановленными отсутствующими ступенями:

—лучше — 618 000 дол.;

—чуть лучше —

—равное (ОО) —

—чуть хуже — 612 000 дол.;

—хуже — 610 000 дол.

Нетрудно видеть, что поправка на одну ступень качества составляет 2000 дол., следовательно, стоимость оцениваемого объекта равна 614 000 дол.

Довольно часто в оценочной практике применяют анализ данных рыночной статистики. Чаще всего используется корреляционно-регрессионный анализ. При его применении можно получить неплохие результаты при наличии хорошей базы данных. В то же время эффективность метода в значительной степени связана с количеством элементов сравнения: чем большее количество факторов влияет на цену объекта недвижимости, тем более представительной должна быть база данных.

Основу экспертного метода составляет субъективное решение оценщика о том, как в процентном отношении влияет анализируемый параметр на цену. Как правило, анализируются те объекты, расхождение параметров которых с оцениваемым объектом не приводит к отклонению стоимости более чем на 30%.

Последовательность, в которой вносятся поправки к сопоставимым объектам, определяется на основе анализа рыночной информации о сделках. В таблице 12.2 приведен пример последовательности внесения поправок, где процентные корректировки применяют в отношении цены сопоставимого объекта, чтобы учесть, насколько он превосходит (уступает) относительно передаваемых имущественных прав, условий финансирования, условий продажи, конъюнктуры рынка, местоположения, экономических характеристик, вида использования и прочих компонент.

Последовательность внесения поправок

Следует сделать одно важное замечание. Определение рыночной стоимости одним из своих условий предполагает наличие открытого и конкурентного рынка. Поскольку рынок недвижимости в российской действительности таковым не является, а информационный рынок для некоторых сегментов рынка недвижимости является не только непрозрачным, но и вовсе закрытым, оценщик вынужден использовать не только информацию по сделкам, но и данные о ценах предложений к продаже.

Однако цены продаж и цены предложений, как это известно из ценообразования, отличаются компонентой на уторговывание, торговой наценкой, наценкой посредника и пр. Часто совокупная величина этих надбавок известна в процентах к цене продажи из анализа рынка (и ее знают риелторы), или оценщик ее может отследить по изменению данных листинга. Поэтому следует учесть эту разницу до проведения всех последующих корректировок, поскольку для проведения корректировок все ценовые характеристики должны иметь однородную структуру.

Отнесение этой процедуры к поправкам на условия продажи или на рыночные условия методологически неверно, поскольку она не выражает ни особенности мотивации сделки, ни изменение рыночных условий во времени, которые определяют эти поправки.

Получен корректировочный счет-фактура: порядок регистрации и отражение в учете

Компания ГАРАНТ

В мае 2012 года организацией был принят к учету счет-фактура на электроэнергию. Затраты отнесены на счета 25 и 26. В июне поставщик выставил корректировочный счет-фактуру в связи с увеличением тарифов. Каков порядок регистрации полученных корректировочных счетов-фактур в книге покупок и книге продаж? Каков порядок отражения в бухгалтерском учете операций в случае изменения тарифа на электроэнергию как в большую, так и меньшую сторону?

В соответствии с п. 3 ст. 169 НК РФ обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена на плательщиков НДС.

Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж утверждены постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137) (п. 8 ст. 169 НК РФ).

Согласно абзацу третьему п. 3 ст. 168 НК РФ при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

В соответствии с п. 10 ст. 172 НК РФ указанными документами являются: договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Из приведенных выше норм следует, что корректировочный счет-фактура составляется в случаях, когда реализация товаров (работ, услуг) уже состоялась, счет-фактура продавцом выставлен и речь идет об изменении стоимости поставленной партии товаров (выполненных работ, оказанных услуг) (письма Минфина России от 12.03.2012 N 03-07-09/22, от 05.12.2011 N 03-07-09/46, от 30.11.2011 N 03-07-09/44).

Отметим, что порядок регистрации корректировочных счетов-фактур в книгах покупок (продаж) у покупателя будет зависеть от того, как изменились первоначальные договоренности (уменьшилась или увеличилась стоимость товаров (работ, услуг).

Порядок регистрации полученных корректирующих счетов-фактур подробно изложен в приложении N 4 к Постановлению N 1137 «Форма книги покупок, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения» и в приложении N 5 к Постановлению N 1137 «Форма книги продаж, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения».

В соответствии с вышеуказанными приложениями результаты корректировки в счете-фактуре отражаются покупателем:

— в случае увеличения стоимостных показателей — в книге покупок;

— в случае уменьшения стоимостных показателей — в книге продаж.

Регистрация корректирующих счетов-фактур в книге покупок покупателем (стоимость увеличилась)

Корректировочные счета-фактуры, полученные покупателями при изменении стоимости в сторону увеличения, регистрируются покупателями в книге покупок при возникновении права на налоговые вычеты.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав отражается следующее:

— в графе 7 указываются данные из строки «Всего увеличение (сумма строк В)» графы 9 корректировочного счета-фактуры;

— в графе 8а указываются данные из строки «Всего увеличение (сумма строк В)» графы 5 корректировочного счета-фактуры;

— в графе 8б указываются данные из строки «Всего увеличение (сумма строк В)» графы 8 корректировочного счета-фактуры.

Регистрация корректирующих счетов-фактур в книге продаж покупателем (стоимость уменьшилась)

В соответствии с пп. 4 п. 3 ст. 170 НК РФ покупатель регистрирует в книге продаж корректировочный счет-фактуру на изменение в сторону уменьшения в целях восстановления суммы налога.

Таким образом, представление о том, что книгу покупок заполняет только покупатель, а книгу продаж — только продавец, в связи с введением корректировочных счетов-фактур коренным образом изменено. Данное обстоятельство связано с тем, что в соответствии с пп. 4 п. 3 ст. 170 НК РФ у покупателя имеется обязанность по восстановлению сумм НДС при уменьшении стоимости полученного товара. Согласно п. 13 ст. 171 НК РФ продавец имеет право на вычет сумм НДС при уменьшении стоимости отгруженных товаров.

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре отражается следующее:

— в графе 4 указываются соответствующие данные из строки «Всего уменьшение (сумма строк Г)» графы 9 корректировочного счета-фактуры;

— в графе 5а книги продаж указываются соответствующие данные из строки «Всего уменьшение (сумма строк Г)» графы 5 корректировочного счета-фактуры;

— в графе 5б указываются соответствующие данные из строки «Всего уменьшение (сумма строк Г)» графы 8 корректировочного счета-фактуры.

Бухгалтерский учет

Правила исправления ошибок в бухгалтерском учете и отчетности определены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденным приказом Минфина России от 28.06.2010 N 63н (далее — ПБУ 22/2010).

Ошибкой признается неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (п. 2 ПБУ 22/2010). Выявленные ошибки и их последствия подлежат обязательному исправлению (п. 4 ПБУ 22/2010).

При этом ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010).

Вместе с тем согласно п. 2 ПБУ 22/2010 не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Полагаем, что изменение цены на электроэнергию в результате подписания соглашения не может быть признано ошибкой.

Согласно п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. При этом хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета (п. 2 ст. 10 Закона N 129-ФЗ).

Таким образом, составленные на основании подписанного соглашения об изменении цены первичные документы являются основанием для внесения записей в бухгалтерском учете на дату составления таких документов.

Кроме того, согласно п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 N 34н периодом отражения изменений в бухгалтерской отчетности является отчетный период, в котором были обнаружены искажения ее данных.

В случае увеличения энергопоставляющей компанией тарифов на электроэнергию корреспонденция счетов в учете организации будет выглядеть следующим образом:

Дебет 25, 26 Кредит 60

— скорректирована задолженность на разницу в ценах;

Дебет 19 Кредит 60

— отражена разница в НДС в связи с увеличением стоимости услуг;

Дебет 68 Кредит 19

— принят НДС к вычету по корректировочному счету-фактуре;

В случае уменьшения тарифов на электроэнергию в бухгалтерском учете следует сделать следующие проводки:

Дебет 25, 26 Кредит 60

— сторно уменьшена задолженность на разницу в ценах;

Дебет 19 Кредит 60

— сторно отражена разница в НДС при уменьшении цены;

Дебет 19 Кредит 68

— восстановлен НДС по корректировочному счету-фактуре.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шпилевая Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Что понимается под исправленным счетом-фактурой

В гл. 21 НК РФ термин «исправленный счет-фактура», так же как и «исправительный», отсутствует. При этом в обеих формах счета-фактуры (и основной, и корректировочной), предлагаемых постановлением Правительства РФ от 26.12.2011 № 1137, есть строка для указания реквизитов внесенных в них исправлений. Кроме того, о составлении исправленного счета-фактуры говорится в п. 6 Правил заполнения счета-фактуры.

Таким образом, подразумевается, что исправления — вещь, имеющая право на существование. Причем изменения могут быть внесены как в основной документ, так и в исправленный счет-фактуру.

Однако следует понимать, что корректировочный и исправленный счет-фактура —документы совершенно разные:

- Корректировочный счет-фактура нужен тогда, когда вносятся изменения в исходные данные первичного документа (количество и цена), влияющие на расчет итоговой суммы продажи, зафиксированной в нем, и на связанную с ней сумму НДС. Причем корректировка не означает, что в первоначальном варианте счета-фактуры была допущена ошибка. Нет, к оформлению корректировочного счета-фактуры могут привести изменения исходных данных, которые произошли под влиянием каких-то факторов, чаще всего оформленных документально (соглашения об изменении цены, ретроскидки, выявления недостачи, брака или излишков среди поставленного товара).

Подробнее о данном счете-фактуре — «Что такое корректировочный счет-фактура и когда он нужен?».

- Необходимость в исправленном счете-фактуре появляется при обнаружении в исходном документе технических ошибок, которые могут иметь негативные последствия для получения вычетов по нему. При этом не все ошибки приводят к необходимости создания исправленного счета-фактуры. Если они не влияют на правильность понимания информации по реквизитам, в которых они допущены (даже по обязательным), то вычет по такому документу допустим (п. 2 ст. 169 НК РФ) — следовательно, нужда в исправленном счете-фактуре отпадает.

См. также «В счет-фактуру закралась ошибка: исправленный или корректировочный документ составлять?».

Понятие исправленного счета-фактуры как откорректированного исходного документа возникло с момента принятия постановления Правительства РФ от 26.12.2011 № 1137, т.е. с 2012 года. До этого значительную часть технических ошибок, допущенных в оформлении счета-фактуры, можно было исправить прямо в неправильном исходном документе, заверив исправления подписью и печатью составителя. После введения в действие указанного постановления исправленному счету-фактуре придан статус самостоятельного документа, со всеми вытекающими последствиями.

В каких случаях требуется исправление счета-фактуры

Так в каких случаях оформляют исправленный счет-фактуру? Он нужен тогда, когда возникает необходимость исправления технической ошибки в исходном документе. Например, создание исправленного счета-фактуры может потребоваться при ошибке:

- в дате, если исходный документ ошибочно оформлен другим месяцем, годом;

- реквизитах поставщика или покупателя, если они написаны не просто с опечаткой, а не соответствуют им вообще (неверный ИНН, адрес, наименование и т. п.);

- указании грузоотправителя и грузополучателя, если они не относятся к лицам, которые в реальности отправляли и получали товар;

- реквизитах документа на перечисление аванса;

- названии и коде валюты документа;

- указании наименования товара (работ, услуг);

- указании неправильной цены или неверного количества товара;

- в ставке и, как следствие, в сумме НДС и итоговой сумме документа;

- либо при отсутствии данных, обязательных к заполнению по импортным товарам (страна происхождения и регистрационный номер таможенной декларации).

Надо отметить, что большинство налогоплательщиков, если ошибка обнаружена своевременно и не успела выявиться налоговыми органами, предпочитают не делать исправленный счет-фактуру, а просто заменяют дефектный документ.

Об ошибках, не требующих исправления, читайте в статье «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

О том, какие ошибки в счет-фактуре должны быть исправлены, читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

Особенности регистрации исправленного счета-фактуры

Если исправительный счет-фактура составлен в том же квартале, что и исходный счет-фактура (корректировочный счет-фактура), то в этом же квартале:

- Продавец в книге продаж должен зарегистрировать исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но все его числовые показатели отразить со знаком «минус».

- Покупатель, если он отразил в книге покупок ошибочный счет-фактуру, должен зарегистрировать в книге покупок исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но отразить все его числовые показатели со знаком «минус». Если покупатель не показал в книге покупок ошибочный счет-фактуру, он регистрирует только исправительный счет-фактуру.

Если исправительный счет-фактура составлен в другом (следующем) же квартале:

- Продавец должен зарегистрировать исправительный счет-фактуру в дополнительном листе книги продаж того квартала, в котором зарегистрирован ошибочный счет-фактура. В этом же дополнительном листе книги продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус».

- Покупатель должен составить дополнительный лист к книге покупок того квартала, в котором зарегистрировал ошибочный счет-фактуру и в этом же дополнительном листе к книге покупок продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус». Если же покупатель изначально в книге покупок счет-фактуру, выписанный с ошибками, не отразил, то исправленный он должен зарегистрировать исправленный счет-фактуру только в книге покупок того квартала, в котором этот документ был получен.

Отдельные вопросы по работе с исправительными счетами-фактуры

1. Порядок внесения исправлений в счета-фактуры

1. Порядок внесения исправлений в счета-фактуры

Постановлением N 1137 предусмотрен порядок исправления счетов-фактур, в том числе исправляться могут и корректировочные счета-фактуры. Исправления вносятся путем составления новых экземпляров счетов-фактур, т. е. выставляются новые экземпляры счетов-фактур с внесенными изменениями (абз. 2 п. 7 Правил заполнения счетов-фактур, п. 6 Правил заполнения корректировочного счета-фактуры).

Исправления в счета-фактуры, составленные до даты вступления в силу Постановления № 1137, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур (ст. 2 Постановления № 1137).

2. Когда необходимо вносить исправления в счета-фактуры

Исправления вносятся если:

- Стоимость поменялась по причине:

- — технической ошибки, которая возникла в результате неправильного ввода цены или количества отгруженного товара, выполненных работ, оказанных услуг;

- — арифметической ошибки.

- Итоговая цена партии товаров определяется после отгрузки на основании котировок.

В данном случае необходимо внести исправления в «отгрузочный» счет-фактуру, составленный с указанием плановых цен, поскольку расчет цены товаров не изменяется (Письмо Минфина России от 01.12.2011 N 03-07-09/45).

Исправительные счета-фактуры выставляются так же, если в них обнаружены ошибки, которые не позволяют налоговым органам идентифицировать (п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры) следующие реквизиты:

- — продавец, его адрес, ИНН;

- — покупатель, его адрес, ИНН;

- — наименование товаров (работ, услуг), имущественных прав и их стоимость;

- — налоговая ставка;

- — сумма НДС.

Внимание: Если вносятся исправления в счет-фактуру, к которому был составлен корректировочный счет-фактура (или несколько таких счетов-фактур), то в данном случае исправительный счета-фактура составляется без учета изменений, указанных в корректировочных счетах-фактурах (абз. 1 п. 7 Правил заполнения счета-фактуры).

3. Правила заполнения исправительного счета-фактуры

В новом (исправленном) экземпляре счета-фактуры указывается:

- в строке 1а порядковый номер исправления и дата исправления (пп. «б» п. 1, абз. 3 п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры).

- в строке 1 (для корректировочного счета-фактуры — в строке 1б) нужно указать данные первоначального экземпляра (номер и дату) (абз. 3 п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры).

В остальных строках и табличной части указываются данные с новыми правильными значениями.

4. Кто подписывает исправительный счет-фактуру.

Исправительный счет-фактуру подписывают руководитель и главный бухгалтер организации (иные уполномоченные лица), действующие на дату выставления исправительного счет-фактуры, или индивидуальный предприниматель, который также указывает реквизиты свидетельства о регистрации в качестве ИП (абз. 5 п. 7 Правил заполнения счета-фактуры, абз. 3 п. 6 Правил заполнения корректировочного счета-фактуры).

При составлении организацией счета-фактуры в электронном виде показатель «Главный бухгалтер или иное уполномоченное лицо» не формируется (п. 8 Правил заполнения счета-фактуры, п. 7 Правил заполнения корректировочного счета-фактуры).

5. Порядок регистрации исправительного счет-фактуры в книге покупок и продаж

ВНИМАНИЕ! Для отражения в книге покупок, продаж для покупателя и для продавца не имеет значения увеличилась или уменьшилась сумма НДС по исправительному счету-фактуре.

Изменение в текущем налоговом периоде:

- Покупатель: в книге покупок текущего налогового периода аннулирует счет-фактуру. Для этого счет-фактура еще раз регистрируется, но только в графах 4 — 9 указывается значение со знаком «минус». Затем исправленный счет-фактура регистрируется покупателем в обычном порядке.

- Продавец: в книге продаж текущего налогового периода аннулирует счет-фактуру. Для этого счет-фактура еще раз регистрируется, только в графах 4 — 9 указывается значение со знаком «минус». Затем исправленный счет-фактура регистрируется продавцом в обычном порядке.

Согласно абз. 2 п. 1.1. ст. 172 НК РФ при получении счета-фактуры покупателем от продавца товаров (работ, услуг), имущественных прав после завершения налогового периода, в котором эти товары (работы, услуги), имущественные права приняты на учет, но до установленного статьей 174 настоящего Кодекса срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму налога в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет.

Изменения в прошлых налоговых периодах:

Покупатель:

- 1) в дополнительном листе к книге покупок за исправляемый налоговый период аннулирует счет-фактуру (абз. 2 п. 9 Правил ведения книги покупок). Необходимо подать уточненную декларацию по НДС за исправляемый налоговый период и доплатить НДС в бюджет.

- 2) Регистрирует исправленный счет-фактуру в Книге покупок, составленной за период, в котором сделано исправление (по мере возникновения права на налоговые вычеты с указанием в графах 15 — 16 Книги покупок положительных значений). Таким образом, при обнаружении ошибки в счете-фактуре позже текущего налогового периода, покупатель оказывается в невыгодной для него ситуации. Ведь, в том квартале, где он заявил вычет по этому счету-фактуре, при обнаружении ошибки он теряет право на этот вычет, а это приводит к доплате НДС и уплате пени. Особенно это имеет значение, если сумма НДС по этому счету-фактуре была достаточно большой. Далее может получиться так, что вычет уже по исправительной счет-фактуре может привести к сумме НДС к возмещению по декларации за налоговый период получения такого исправленного счета-фактуры, а, следовательно, к камеральной проверке.

Продавец:

- 1) в дополнительном листе к книге продаж за исправляемый налоговый период аннулирует счет-фактуру (п. 11 Правил ведения книги продаж).

- 2) регистрирует исправленный счет-фактуру в дополнительном листе Книги продаж за период, в котором был выставлен первоначальный счет-фактура. Необходимо подать уточненную декларацию по НДС за исправляемый налоговый период.

6. Порядок сдачи уточненной декларации по НДС

На титульном листе уточненной декларации заполняется поле «Номер корректировки». Если уточненная декларация подается впервые, то указывается цифра 1, если второй раз — 2 и т.д.

В разделах 8–12 декларации заполняем строку 001 «Признак актуальности ранее представленных сведений». В строке 001 надо указывается значение 0 или 1. Цифра 0 означает, что компания вносит исправления в раздел. Если компания указывает 1, то данные раздела верны и не изменяются.

Уточнять декларацию можно двумя способами (этот порядок описан в Письме ФНС России от 21.03.16 г. № СД-4-3/4581@):

Первый — поставить признак 0 в соответствующем разделе (8 или 9) и перенести все сведения из первичной декларации, как они были сданы

Второй — поставить признак 1 в соответствующем разделе (8 или 9), а остальные строки раздела не заполнять.

Второй вариант получается удобнее и размер файла меньше.

Таким образом по второму варианту получается:

Компания исправляет ошибку в книге покупок. На основании дополнительного листа к книге покупок программа сформирует приложение 1 к разделу 8. В строке 001 этого приложения надо поставить 0, а в разделе 8 по этой же строке — 1, при этом остальные строки раздела 8 оставляются пустыми.

Компания исправляет ошибку в книге продаж. На основании дополнительного листа к книге продаж программа сформирует приложение 1 к разделу 9 декларации. В строке 001 приложения 1 нужно указать значение 0, а в разделе 9 — 1, при этом остальные строки в разделе 9 оставляются пустыми.

Исправление ошибок в журнале учета счетов-фактур

При обнаружении ошибок в журнале учета счетов-фактур организация заново отправляет все данные из журнала учета. Если ошибка обнаружилась в части 1 журнала, то есть в списке выставленных счетов-фактур, то компания отправит в уточненной декларации весь раздел 10, а если в части 2 журнала, то есть в списке полученных счетов-фактур, то весь раздел 11. В строке 001 необходимо указать значение 0.

Правила ведения журнала учета счетов-фактур, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137, не предусматривают, чтобы компания составляла дополнительные листы к нему. ФНС России рекомендует исправлять журнал путем добавления в журнал учета за отчетный квартал новую строку, в которой аннулировать неправильные показатели. Стоимость товаров и сумму налога указать со знаком «минус». Затем в следующей строке отразить правильные данные.

Исправление ошибок в бухгалтерском учете, связанных с неверным отражением данных по счетам-фактурам

Если в налоговом учете стоимостные данные из счета-фактуры поставщика введены неверно и завышены, можно аннулировать первоначальную запись в дополнительном листе книги покупок, указав стоимостные данные со знаком «минус». В следующей строке дополнительного листа указать правильные данные, сформировать приложение 1 к разделу 8, указав в строке 001 значение 0, а в разделах 8 и 9 в этой строке указать 1. До сдачи уточненной декларации доплатить налог и пени.

Если в налоговом учете стоимостные данные из счета-фактуры поставщика введены неверно и занижены, можно дозаявить вычет по НДС в книге покупок последующих отчетных периодов.

Если в налоговом учете возникла ошибка, не связанная со стоимостными показателями счет-фактуры (например, ИНН поставщика введен не верно):

- 1) можно аннулировать первоначальную запись в дополнительном листе книги покупок, указав стоимостные данные со знаком «минус», в следующей строке дополнительного листа указать правильные данные. Сформировать приложение 1 к разделу 8, указав в строке 001 значение 0, в разделах 8 и 9 в этой строке указать 1;

- 2) не исправлять ошибку, так как она не влияет на сумму НДС. Если ошибку выявит ФНС и запросит пояснения, то правильные значения можно направить в виде таблицы.

Ответ на требование о предоставлении пояснений

Если компанией получено требование о предоставлении пояснений, то в ответ нужно выслать квитанцию о получении. Срок — шесть рабочих дней с даты, когда требование отправила ФНС (п. 5.1 ст. 23 НК РФ). В требовании будет таблица с теми записями из книги продаж, книги покупок или журнала учета счетов-фактур, которые ФНС посчитало ошибочными (письмо ФНС России от 7 апреля 2015 г. № ЕД-4-15/5752). Помимо этого в требовании будет код возможной ошибки:

- — в вашей декларации есть запись по счету-фактуре, а у контрагента аналогичной записи нет,

- — в вашей декларации расходятся между собой данные из книги покупок и книги продаж,

- — у компании-посредника в журнале учета счетов-фактур данные о полученных счетах-фактурах расходятся с данными о выставленных счетах-фактурах,

- — ФНС требуют пояснить показатель какой-то конкретной графы в книге покупок, книге продаж или журнале учета счетов-фактур. Номер этой графы будет приведен после кода ошибки в квадратных скобках. Например, так: 4 .

Направить пояснения необходимо в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). Этот срок считается со следующего дня после отправки компанией квитанции о приемке требования. Пояснения можно составить в табличной форме, которая разработана ФНС и приведена на сайте nalog.ru в разделе «НДС 2015».

В этой форме две таблицы. Таблицу 1 надо заполнить, если компания хочет сообщить, что ошибки в декларации нет. В этой таблице нужно привести без изменений запись из книги продаж, книги покупок или журнала учета счетов-фактур, которая содержится в требовании.

Таблицу 2 надо заполнить, если компания согласна с тем, что у нее в декларации ошибка. В строке «Расхождение» нужно указать без изменений те записи, которые требуют исправления. А в строке «Пояснения» привести правильные данные. Эту строку можно заполнить только в тех графах, которые компания решила исправить.

Если компания обнаруживает ошибку, влияющую только на сумму налога, то необходимо сдать уточненную декларацию, табличную форму пояснений сдавать не нужно.

Налоговый аудит от 12 000 P

Новый перечень объектов, подлежащих налогообложению по кадастровой стоимости в г. Москве

Правительство г. Москвы установило новый перечень постановлением № 1425-ПП от 27 ноября 2018 г.

Обязательный и инициативный аудит

Услуга обязательного и инициативного аудита для организаций всех форм собственности. Работаем более 20-ти лет, специалисты имеют широкий опыт.

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

- опечатки,

- неверные реквизиты,

- перепутаны налоговые ставки.

Исправленный счет-фактура составляется продавцом в 2 экземплярах, один из которых остаётся у него, а второй передаётся покупателю.

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

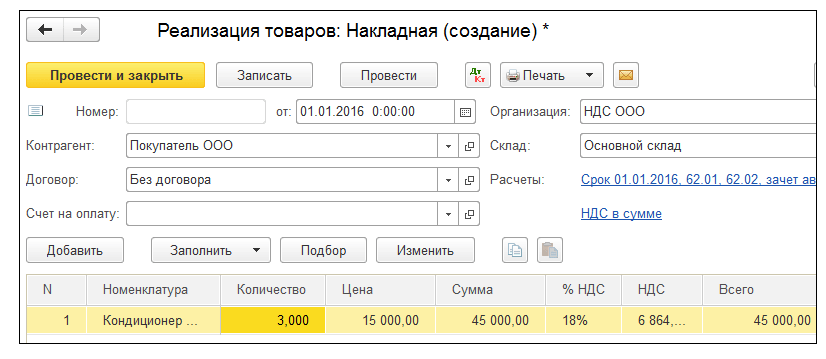

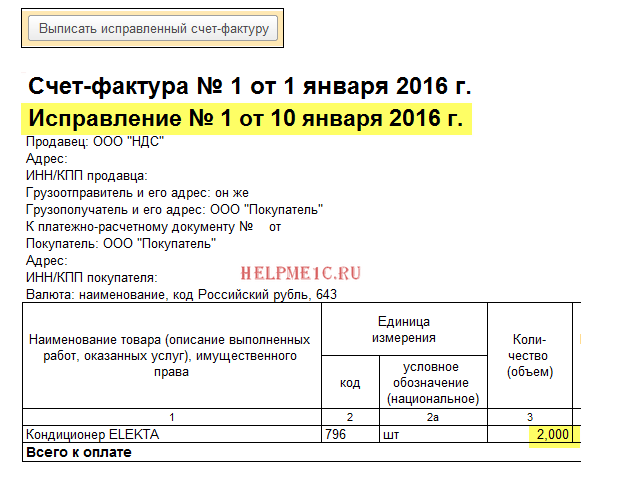

01.01.2016 мы (ООО «НДС») отгрузили ООО «Покупатель» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

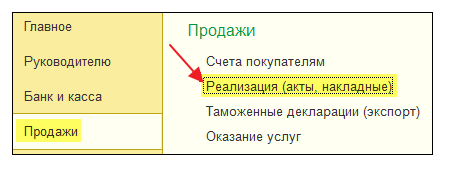

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Создаём и заполняем новый документ «Реализация (товары)»:

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

Снова заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

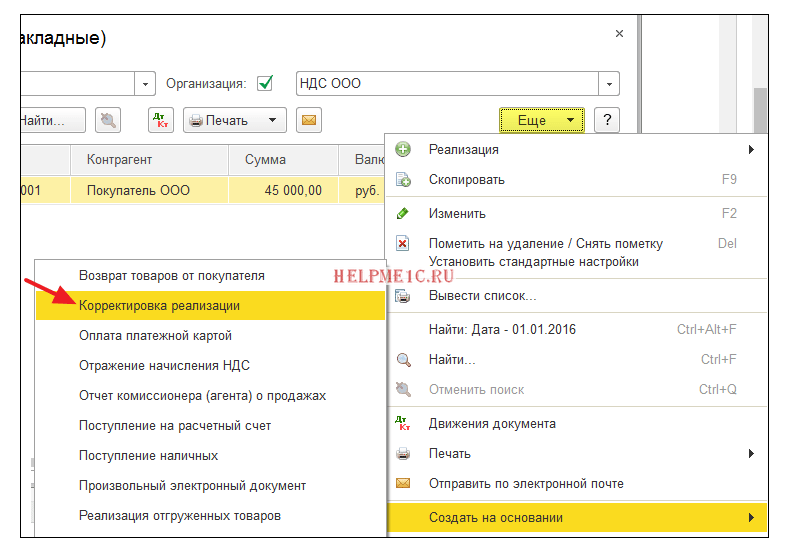

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка реализации»:

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

- Вид операции «Исправление в первичных документах».

- Исправление №1 от 10.01.2016.

- Количество 2.

Проводим документ и выставляем исправленный счет-фактура (кнопка внизу документа):

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней «Показать настройки»:

Отмечаем галку «Формировать дополнительные листы» за текущий период:

Формируем книгу продаж и вместо основного раздела указываем «Дополнительный лист за 1 квартал 2016 года»:

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

01.01.2016 мы (ООО «НДС») получили от ООО «Поставщик» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаем и заполняем новый документ «Поступление (товары)»:

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка поступления»:

Заполняем корректировку поступления следующим образом:

На закладке «Товары» указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Заходим в раздел «Операции» пункт «Помощник по учету НДС»:

Указываем период «1 квартал» а затем открываем формирование записей книги покупок:

Нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем «Помощник по учету НДС» за 2 квартал:

И открываем операцию «Формирование записей книги покупок»:

В открывшейся форме нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Мы молодцы, на этом всё :-).

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.