Содержание

- Польза от сверки для бизнеса

- Порядок выполнения сверки

- Для чего нужен акт сверки

- Как оформляется акт

- Что делать, если контрагент отказывается подписывать акт сверки

- 1. Что такое акт сверки и пример его заполнения

- 2. Может ли бухгалтер подписывать акт сверки

- 3. Кто должен делать акт сверки

- 4. Разногласия в акте сверки расчетов

- 5. Что делать бухгалтеру, если документов нет в учете его организации?

- 6. Что делать бухгалтеру, если документов нет в учете контрагента?

- 7. Оплата задолженности по акту сверки

- 8. Как сделать сверку с контрагентами в 1С версии 8.3

- Правила оформления акта

- Инструкция по заполнению акта сверки

Польза от сверки для бизнеса

Грамотно и своевременно оформленные бумаги при взаимодействии с контрагентом позволяют предотвратить появление неточностей в хозяйственных операциях. Если в обеих организациях всё верно подсчитали, а затем увидели, что в акте сверки есть одна и та же задолженность – как по бумагам компании, так и в данных вашего партнёра по бизнесу, то это свидетельствует о том, что все хозяйственные операции проведены правильно, без удвоения сумм платежей или пропущенных отгрузок товара.

Акт сверки полезен не только для регулирования и проверки бухгалтерии и точности оплаты налогов. Вдруг случилась такая ситуация, что крупный оптовый покупатель забыл или не хочет оплачивать заказанный товар. Но перед этим он подписал акт, который документально подтверждает его задолженность. Тогда с этим документом можно смело обращаться в суд, где ваша правота будет доказана.

Есть ещё одна полезная функция у акта сверки. С его помощью устраивают взаимозачёты. Представим, что у обеих компаний образовались задолженности друг перед другом.

В таком случае легче не переводить денежные средства через банковские счета, а сделать взаимозачёты.

Основой для этого является акт сверки, который показывает задолженности, при этом из 2 сумм в зачёт выбирается меньшая.

Порядок выполнения сверки

Обычно подсчёт задолженностей или пропущенных платежей осуществляется бухгалтерами обеих компаний. В реальности они вряд ли найдут время, чтобы лично встретиться и вместе, за одним столом проводить проверку хозяйственных операций. В обычной практике сотрудник бухгалтерии организации, совершающей платежи, информирует другую фирму и начинает проводить сверку. Затем распечатывает информацию на бумаге и отправляет к контрагенту. Если тот согласен с указанной суммой, то ответственные лица, в том числе бухгалтер другой организации, ставят подписи под документом, и сверку можно считать завершённой.

Если возникают возражения, то контрагент вносит корректировки в исходный расчёт и вместе с другой бухгалтерией выявляет расхождения. В итоге все довольны, а исправленный акт опять идёт на подпись и печать к директорам обеих организаций. Для учёта хозяйственных операций не существует определённого образца документа – каждая фирма разрабатывает свой вариант.

>Сверка расчетов с контрагентами: для чего нужен акт сверки и как его правильно составить?

Для чего нужен акт сверки

Акт сверки взаимных расчетов (взаиморасчетов) с контрагентами — это документ, который составляется бухгалтерией организации для сверки взаимных расчетов между сторонами за определенный промежуток времени. Акт сверки не относится к первичным документам, поэтому расчеты должные подтверждаться актами оказанных услуг (выполненных работ) и платежными документами.

Акт сверки взаиморасчетов свидетельствует о признании долга контрагентом. к тому же в день подписания акта течение срока исковой давности прерывается и начинает идти заново (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43).

Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25).

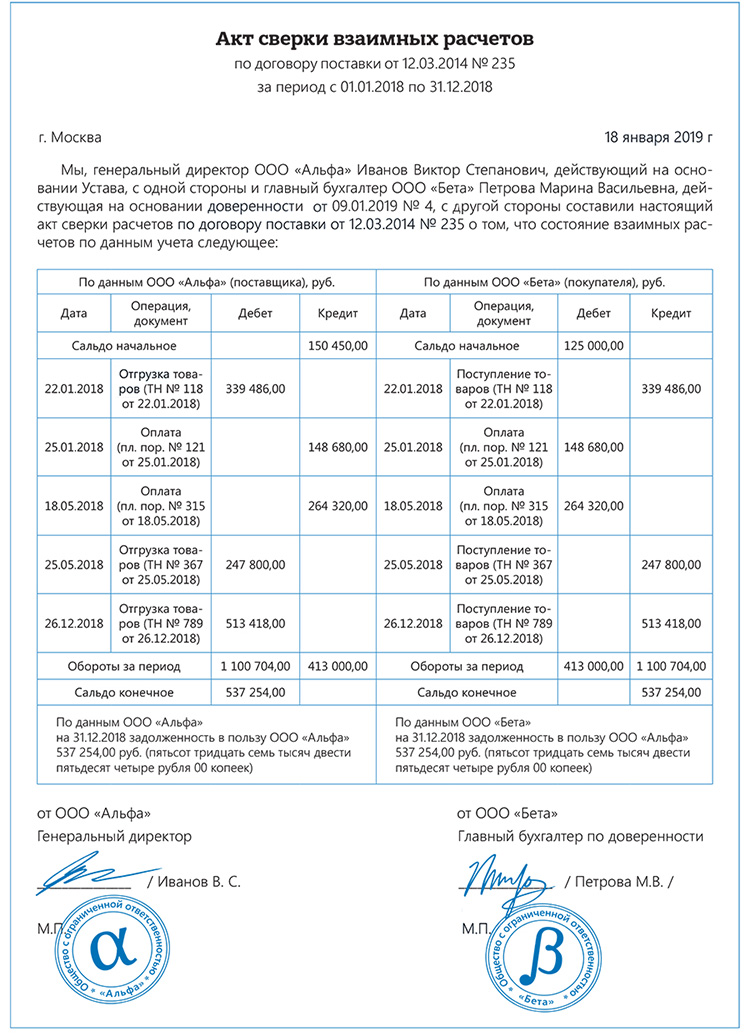

Как оформляется акт

Единой, обязательной к применению формы акта сверки расчетов нет. Поэтому организация может разработать такую форму самостоятельно. Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму. В условиях автоматизации бухгалтерского учета функция формирования актов сверки обычно предусмотрена бухгалтерской программой.

Ниже покажем один из вариантов оформления акта сверки расчетов.

В шапке акта указываются данные о том, за какой период проводится акт сверки, а также договор на основании которого был сформирован настоящий документ. Здесь также необходимо указать название организации в соответствии с учредительными документами.

Вторая часть акта включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом.

Не забудьте попросить у контрагента заверенную копию доверенности на уполномоченного представителя, если акт от имени контрагента подписывает не руководитель организации.

Оформленный по всем правилам делопроизводства документ при наличии подписей директоров организаций обретает юридическую силу.

Что делать, если контрагент отказывается подписывать акт сверки

Если вы направляете акты сверок контрагенту, а обратно они не возвращаются. Что же делать?

К сожалению, законом не предусмотрены основания для того, чтобы принудить контрагента подписывать присланные ему акты сверки. Не установлены также сроки и порядок проведения сверки, сроки для представления ответов и т. п.

Чтобы избежать данного момента, рекомендуется в договор включить пункт, отражающий обязанность и периодичность сверки взаиморасчетов. Данный пункт в договоре и будет бесспорным основанием требовать от контрагента оформления акта сверки.

Контур.Фокус разработан для специалистов по экономической безопасности, юристов, бухгалтеров и руководителей любого уровня. Фокус поможет легко и быстро узнать самое важное о контрагенте.

Документы, как за ними не следи, все равно иногда теряются. Они не доходят до ваших покупателей или у вас нет документов поставщиков. А это приводит к разным суммам задолженности в учете организаций. Выявить такие разногласия помогает сверка задолженностей с контрагентами.

В этой процедуре нет ничего сложного. Только ее отличает большой объем работы. Регулярность сверки расчетов зависит от вашего желания и возможностей. Но раз в год ─ в годовую инвентаризацию ─ она обязательна. Таким образом, подтверждается сальдо счетов расчетов.

О том, как :

- сделать сверку с контрагентами

- урегулировать разногласия в акте сверки расчетов

- проводить оплату задолженности по акту сверки

читайте в этой статье.

1. Что такое акт сверки и пример его заполнения

2. Может ли бухгалтер подписывать акт сверки

3. Кто должен делать акт сверки

4. Разногласия в акте сверки расчетов

5. Что делать бухгалтеру, если документов нет в учете его организации?

6. Что делать бухгалтеру, если документов нет в учете контрагента?

7. Оплата задолженности по акту сверки

8. Сверка с контрагентами в 1С версии 8.3

Итак, идем по порядку.

1. Что такое акт сверки и пример его заполнения

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии).

Утвержденной формы акта сверки нет. К тому же он не является первичным документом. Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Вот статья про оформление документов в бухгалтерском учете.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний. А значит нужно предусмотреть соответствующие поля для подписей.

Обычно акт сверки подписывают главный бухгалтер и руководитель.

Заполнять акт можно перечислением хозяйственных операций по каждой организации, но удобнее это делать в разрезе договоров. Тогда, в случае расхождений, сразу будет видно по какому договору не сходятся обороты.

Заполняют акт сверки только в деньгах.

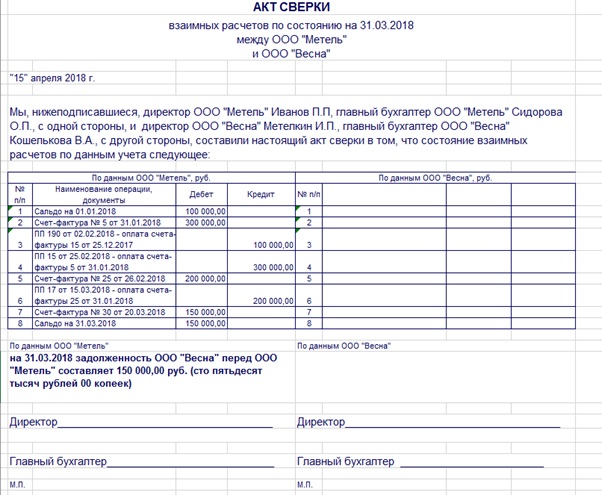

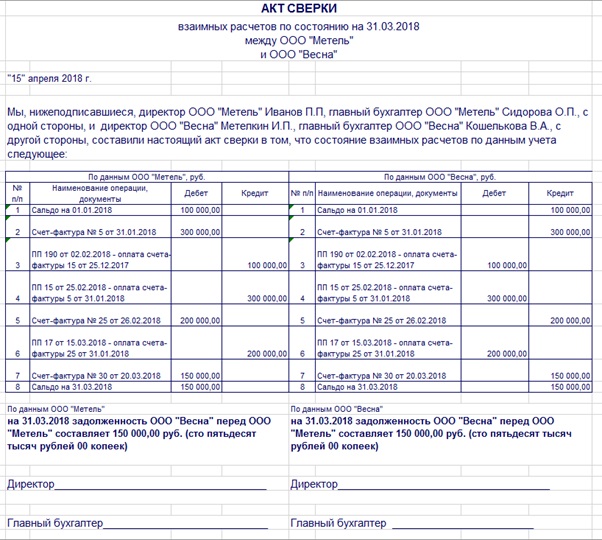

Пример заполнения акта сверки. ООО «Метель» ─ поставщик ткани ─ составила акт сверки с ателье ООО «Вьюга» по состоянию на 31.03.2018.

Ответственный за составление акта сверки в ООО «Метель» заполнил его в двух экземплярах, подписал у директора и главного бухгалтера и отправил в ООО «Весна».

В ООО «Весна» проверили обороты, заполнили оба экземпляра акта со своей стороны, подписали и отправили в ООО «Метель» один заполненный акт. После проставления учетных данных в обеих организациях акт сверки выглядит так.

В этом примере обе организации подтверждают, что у ООО «Весна» есть задолженность перед ООО «Метель» в размере 150 000 рублей.

2. Может ли бухгалтер подписывать акт сверки

В организациях, у которых много контрагентов и с ними регулярно проводят сверку расчетов, главному бухгалтеру и руководителю приходится тратить много времени на подписание актов сверок.

Чтобы освободить время, на одного из бухгалтеров выписывают доверенность. Благодаря этому он может подписывать любой акт сверки. При этом еще может проверять правильность составления актов коллегами.

3. Кто должен делать акт сверки

Инициатором проведения сверки задолженности с контрагентом может быть любая сторона сделки. В нормативных актах не прописана обязанность проводит сверку между организациями. Это право компаний. Поэтому регламентировать порядок и частоту сверки расчетов можно и нужно в договорах.

В компаниях составлением актов сверки и отправкой контрагентам не всегда занимается бухгалтерия. По распоряжению руководства, это могут быть и другие работники ─ те, кто непосредственно работает с покупателями и поставщиками.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда. И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Конечный результат ─ заполненный акт сверки должен обязательно «дойти» до бухгалтерии и быть проверенным. Кстати, сверку можно рассматривать как одну из составляющих инвентаризации. Более подробно .

Результатом сверки могут быть:

- подписанный контрагентом акт, в котором нет разногласий

- акт, подписанный с разногласиями

Сверка без разногласий ─ самая оптимальная и простая для бухгалтера. А что делать когда разногласия есть?

4. Разногласия в акте сверки расчетов

Главная причина разногласий в акте сверки расчетов ─ отражение документов в учете одной организации и неотражение этих же документов в учете другой.

Такое возможно, если:

- документы не дошли до контрагента

- внутри компании документы не были переданы бухгалтеру для отражения в учете

- проводки по документам в первой компании были сделаны в одном периоде, а во второй ─ периодом раньше или позже

Причем документов может не быть:

- в учете вашей компании

- в учете контрагента

При проверке акта сверки расчетов, который был предоставлен контрагентом, сразу видно в каких документах есть разногласия.

5. Что делать бухгалтеру, если документов нет в учете его организации?

Ситуация 1: компания ─ покупатель материальных ценностей

Шаг первый. Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй. Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Если документов нет, тогда идите дальше.

Шаг третий. Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать. Подписывайте акт, который предоставил ваш поставщик.

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги.

6. Что делать бухгалтеру, если документов нет в учете контрагента?

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика

- не нашли экземпляр акта, который подписан с обеих сторон? Тогда узнавайте, а отправили ли акт покупателю

- исходя из результатов «расследования» делаете выводы. И либо добавляйте обороты в акт сверки покупателя и подписывайте его в таком виде, с разногласиями, либо соглашаетесь с цифрами контрагента

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

7. Оплата задолженности по акту сверки

При сверке может быть выявлено, что у одной организации есть задолженность перед другой, это может произойти по следующим причинам:

- не отражен первичный документ в учете должника

- есть ошибки в расчетах, например, при переводе валюты в рубли

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Ошибки в расчетах можно исправить составлением бухгалтерской справки и отражением ее в учете. После того как сформируется задолженность, ее можно оплатить. В данном случае можно провести оплату задолженности по акту сверки, указав его в качестве основания в платежном поручении.

Если вы обнаружили ошибку в своем учете, то ее нужно исправить. В этом случае вам поможет статья про исправление ошибок в учете.

8. Как сделать сверку с контрагентами в 1С версии 8.3

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.