Содержание

- Опоздали с подачей заявления на патент?

- Плюсы и минусы патента

- Как перейти на ПСН

- Когда подавать заявление

- Решение от 18 августа 2017 г. по делу № А55-6882/2017

- <О сроках для подачи заявления на получение патента для целей ПСН>

- Тема: ИП- отказ в выдаче патента.

- Как ИП оформить патент

- Отказ в выдаче патента: основания

- Как оспорить отказ в выдаче патента

Опоздали с подачей заявления на патент?

Еще 14 июля 2017 г. вышло Письмо Минфина № 03-11-12-45160 согласно которому , если заявление на патент поступило в налоговый орган до даты начала действия патента, то налоговый орган может рассмотреть возможность выдачи индивидуальному предпринимателю патента с даты, указанной в заявлении.

По нашей практике сотрудники ИФНС действительно идут на встречу, были случаи, когда заявление подавали за 5 рабочих дней и решение было положительным, отказов еще не было! Обязательно оставляйте свой телефон, как правило при такой ситуации из ИФНС перезванивают, уточняют дату начала применения патента. При ответе можно ссылаться на упомянутое Письмо Минфина № 03-11-12-45160 от 14 июля 2017 г.

При этом, важно понимать, при нарушении сроков подачи заявления возможность его рассмотрения зависит от позиции руководства ИФНС и решения инспектора.

В течение пяти дней со дня получения заявления на получение патента налоговый орган выдает индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента.

Стоимость подготовки заявления на патент силами нашей компании составляет 3000 рублей.

Бухгалтерское обслуживание ИП — снижайте издержки на бухгалтерию! Звоните по тел.: (495) 661-35-70!

Может быть интересно:

Патент для ИП, предоставляющего услуги общественного питания

Добровольное прекращение патентной системы налогообложения

Налог на самозанятых граждан (налог на профессиональный доход) с 2019 г.

Ширяева Наталья

Патент ИП – это документ, который подтверждает, что его получатель работает в рамках патентной системы налогообложения. ПСН относится к льготным налоговым режимам, потому что платежи в бюджет здесь часто оказываются минимальными.

У патента есть срок действия – от одного до двенадцати месяцев. Чтобы его получить, надо своевременно подать заявление в ИФНС. В этой статье мы рассмотрим процедуру подачи заявления на патент для ИП на 2019 год.

Плюсы и минусы патента

Чтобы принять решение, стоит ли работать в рамках патентной системы налогообложения, надо разобраться в плюсах и минусах этого режима. А самое главное – рассчитать, сколько придется платить ИП за патент. Узнать об этом можно в налоговой инспекции или на сайте ФНС.

Сначала о преимуществах патентной системы:

- Во многих регионах стоимость патента на определенный вид деятельности очень невысокая. Например, парикмахер в Белгородской области заплатит всего 717 рублей за месяц деятельности, если он работает один, без работников.

- Налоговые декларации на этом режиме не сдаются.

- ПСН освобождает от уплаты других налогов – НДФЛ, налога на имущество, НДС (кроме ввоза товаров на территорию Российской Федерации).

- Патент можно получить в любом муниципальном образовании, т.е. работать по всей территории России, независимо от прописки предпринимателя.

Теперь о недостатках:

- На ПСН разрешены определенные виды деятельности. В основном, это разные виды бытовых услуг и розничная торговля. Оптовой торговлей или производством на этом режиме заниматься нельзя.

- На каждый вид деятельности оформляется свой патент, который действует на определенной территории. Если у предпринимателя несколько направлений или мест деятельности, то общая налоговая нагрузка может оказаться выше, чем на других режимах.

- Численность работников ИП на патенте не должна превышать 15 человек, а годовой доход не более 60 млн рублей.

- ПСН – единственный режим, на котором страховые взносы за себя или работников не учитываются при расчете налога.

Как правило, выбирает эту систему налогообложения микробизнес – небольшие торговые точки площадью до 50 кв. м или объекты бытовых услуг с небольшим количеством работников. Для более масштабной деятельности ПСН не подходит.

Как перейти на ПСН

Перейти работать на патентную систему налогообложения можно в любое время года. Патент можно совмещать с другими налоговыми режимами – УСН, ОСНО, ЕНВД. Если вы рассчитали стоимость патента и решили, что для вас это выгодно, надо обратиться в налоговую инспекцию по месту деятельности.

Подавать заявление на патент для ИП на 2019 год надо на специальном бланке. Это форма 26.5-1, утвержденная приказом ФНС от 11 июля 2017 г. N ММВ-7-3/544@. В заявлении пять страниц, но заполняют из них не все.

На первой странице формы 26.5-1 указывают данные предпринимателя (ИНН, ОГРНИП, полное имя, адрес регистрации), а также желаемую дату начала действия патента и количество месяцев работы. На второй – полное название выбранного вида деятельности, наличие наемных работников и налоговую ставку. Если ИП оформляет патент в рамках налоговых каникул, то ставка будет нулевой, т.е. платить налог вообще не потребуется.

Из оставшихся листов (А, Б, В) надо выбрать только один, который соответствует виду деятельности. Если это торговля, общепит или сдача недвижимости в аренду, то данные об объекте вносят в лист В. Предприниматели, оказывающие услуги по перевозке грузов или пассажиров, заполняют лист Б, где указывают сведения о транспорте. В остальных случаях заполняют лист А. Бланк заявления на патент и образец его заполнения вы можете найти в этой статье.

ИФНС может отказать в выдаче патента по причинам, перечисленным в статье 346.45 Налогового кодекса. Это указание в заявлении вида деятельности, не разрешенного для ПСН, ошибки при заполнении, наличие недоимки по уже выданным патентам и др.

Когда подавать заявление

Заявление на патент для ИП на 2019 год подается за 10 рабочих дней до начала его действия. То есть, если вы хотите работать на ПСН уже с 1 января, то заявление надо направить не позже 17 декабря 2018 года.

Конечно, патент можно оформить не только с 1 января, но и февраля, марта и любого другого месяца 2019 года. Здесь все зависит от специфики вашего бизнеса. Кроме того, необязательно начинать работу на патентной системе с 1-го числа месяца. Однако в этом случае вы можете столкнуться с невозможностью доработать на ПСН до конца года. Почему? Давайте разберемся.

Дело в том, что патент выдается только в пределах календарного года. Если вы оформляете его, предположим, на 10 месяцев с 1-го числа, то срок действия – с 1 марта по 31 декабря 2019 года. При желании продолжить работу на этом режиме, надо подать новое заявление за 10 рабочих дней до окончания срока прежнего патента. В этом случае ПСН действует без перерыва.

Но если вы оформили патент с 5 марта, то патент можно получить максимум до 5 декабря. На оставшуюся часть декабря патент уже не выдадут, потому что до конца года здесь не набирается полного месяца. В результате, последние недели декабря ИП не вправе работать в рамках патентной системы.

Что делать в таком случае? Налоговые органы считают, что остаток года индивидуальный предприниматель может доработать на упрощенной или общей системе налогообложения. Но это не совсем удобно, особенно если ИП не подавал заявление на упрощенку. Придется сдавать отчетность в рамках ОСНО, а это две непростые декларации – 3-НДФЛ и по НДС. Причем, последнюю можно сдать только в электронном виде, а для этого нужна квалифицированная ЭЦП.

Если вы не хотите менять режим, то можно временно приостановить бизнес до конца года, однако это не всегда удобно. Но есть еще один вариант – оформить новый патент только на последний месяц года, т.е. с 1 по 31 декабря.

Конечно, в этом случае у вас получается небольшая переплата налога, ведь период с 1 по 5 декабря будет оплачен дважды. Но отказать в выдаче нового патента на тот период, пока продолжается действие прежнего, налоговики не могут. Такого основания в НК РФ нет. Да и налоговых поступлений в этом случае больше, поэтому особых возражений ИФНС не высказывает.

Решение от 18 августа 2017 г. по делу № А55-6882/2017

АРБИТРАЖНЫЙ СУД САМАРСКОЙ ОБЛАСТИ

443045, г.Самара, ул. Авроры,148, тел. (846) 226-56-17

Именем Российской Федерации

18 августа 2017 года

Дело №

А55-6882/2017

Резолютивная часть решения объявлена 17 августа 2017 года. Полный текст решения изготовлен 18 августа 2017 года.

Арбитражный суд Самарской области

в составе судьи

Кулешовой Л.В.

при ведении протокола судебного заседания помощником судьи Коршиковой О.В.

рассмотрев в судебном заседании 17 августа 2017 года дело по заявлению

Индивидуального предпринимателя Хамитовой Елены Леонидовны

к Межрайонной ИФНС России №19 по Самарской области

с участием в деле третьего лица: УФНС России по Самарской области

о признании незаконными ненормативных актов

при участии в заседании

от заявителя – предст. Хамитова А.Ю. по дов. от 23.03.2017 г.,

от налогового органа – предст. Калегиной Ю.В. по дов. от 25.04.2017 г.,

от третьего лица – предст. Мойсеевич В.С. по дов. от 09.08.2017 г.,

Заявитель обратился в Арбитражный суд Самарской области с заявлением, в котором просит признать незаконными уведомления Межрайонной инспекции ФНС №19 по Самарской области №32, №33 от 16.01.2017 г., ссылаясь на неправомерность отказа в выдаче патентов. Заявитель просит обязать налоговый орган устранить нарушения прав и законных интересов заявителя путем выдачи патентов на период с 01.01.2017 по 31.07.2017.

Налоговый орган возражает относительно заявленных требований считает, что оспариваемые акты не ущемляют прав и законных интересов заявителя, поскольку возможности выдачи патента задним числом не предусмотрена действующим законодательством.

Представитель УФНС возражает относительно заявленных требований, ссылаясь на то, что оспариваемые акты не не ущемляют прав и законных интересов заявителя, поскольку возможности выдачи патента задним числом не предусмотрена действующим законодательством.

Исследовав материалы дела, оценив доказательства, представленные лицами, участвующими в деле, выслушав доводы представителей сторон, суд пришел к выводу о том, что заявленные требования удовлетворению не подлежат.

Как следует из материалов дела, заявителем 10.01.2017 г. по телекоммуникационным каналам были направлены в Межрайонную инспекцию Федеральной налоговой службы №19 по Самарской области заявления на получение патента на период с 01.01.207 по 31.12.2017.

По результатам рассмотрения поданных заявлений, 16.01.2017 Межрайонная инспекция Федеральной налоговой службы № 19 по Самарской области направила в адрес заявителя уведомления №32, 33 об отказе выдачи патента.

В связи с получением решения об отказе в выдаче патентов, 17.01.2017г. в адрес налогового органа заявителем были направлены заявления на получение патентов на период с 01.02.2017 по 31.12.2017, по результатам рассмотрения указанных заявлений, ИП Хамитовой Е.Л. были выданы патенты №6324170000058 от 23.01.2017г., №6324170000059 от 23.01.2017г. со сроком действия с 01.02.2017 по 31.12.2017 г.

Не согласившись с уведомлениями об отказе в выдаче патентов от 16.01.2017 №32, 33, заявитель обжаловал их в вышестоящий орган. Решением Управления ФНС по Самарской области от 02.03.2017г. №20-15/07442@ жалоба была оставлена без удовлетворения, а уведомления без изменения.

Заявитель, посчитав, что уведомления №32, 33 от 16.01.2017 нарушают его права и законные интересы обратился в суд с заявлением о признании их недействительными. При этом заявитель указывает на то, что первоначально ею были поданы заявления о выдаче патентов 16.12.2016, однако заявления не были доставлены в налоговый орган по техническим причинам. Также заявитель указывает, что действующее законодательство не предусматривает такого основания для отказа в выдаче патента как нарушение 10-ти дневного срока. Основания отказа не соответствуют содержанию заявлений, поскольку в заявлении был указан период 12 месяцев. Заявитель просит обязать налоговый орган устранить нарушения прав и законных интересов заявителя путем выдачи патентов на период с 01.01.2017 по 31.07.2017.

Однако данные доводы не могут быть признаны судом в качестве основания для удовлетворения заявленных требований.

Частью 1 статьи 198 АПК РФ предусмотрено, что граждане, организации и иные лица вправе обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) органов, осуществляющих публичные полномочия, должностных лиц, если полагают, что оспариваемый ненормативный правовой акт, решение и действие (бездействие) не соответствуют закону или иному нормативному правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности, незаконно возлагают на них какие-либо обязанности, создают иные препятствия для осуществления предпринимательской и иной экономической деятельности.

По смыслу приведенных норм для признания ненормативного правового акта недействительным, решения, действий (бездействия) незаконными необходимо одновременное наличие двух условий: несоответствие оспариваемого акта, решения, действий (бездействия) закону или иному нормативному правовому акту и нарушение ими прав и законных интересов заявителя (пункт 6 Постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 01.07.1996 N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации»).

Статьей 346.45 НК РФ предусмотрены следующий порядок и условия начала применения патентной системы налогообложения:

— документом, удостоверяющим право на применение патентной системы налогообложения, является патент;

— индивидуальный предприниматель направляет заявление на получение патента в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения;

— налоговый орган обязан в течение пяти дней со дня получения заявления на получение патента выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента;

— патент или уведомление об отказе в выдаче патента выдается индивидуальному предпринимателю под расписку или передается иным способом, свидетельствующим о дате его получения.

Таким образом, исходя из положений названной нормы патентная система налогообложения может применяться налогоплательщиками только после получения патента. Патент является документом, удостоверяющим право на применение патентной системы налогообложения.

Следовательно, законодателем для применения данной системы налогообложения установлен т.н. «разрешительный» порядок. В отличие от упрощенной системы налогообложения, где налогоплательщику достаточно направить в налоговый орган уведомление о переходе на данный вид налогообложения.

Для применения патентной системы недостаточно только волеизъявления налогоплательщика. В силу положений статьи 346.45 НК РФ принятие налоговым органом положительного решения о выдаче патента и оформление патента также не являются моментом, с которого налогоплательщик вправе применить патентную систему налогообложения. Только после фактического получения налогоплательщиком патента, он применяет данный вид налогообложения. Потому дата начала действия патента не может быть раньше даты, когда патент выдан и вручен налогоплательщику. Данный вывод суда основан на буквальном содержании названной нормы, прямо указывающий на то, что право на применение патентной системы налогообложения подтверждается наличием патента и подтвержден судебной практикой, нашедшей свое выражение в постановлениях Девятого арбитражного апелляционного суда от 10 февраля 2017 г. N 09АП-567/2017, Одиннадцатого арбитражного апелляционного суда от 28 января 2015 г. по делу N А49-7848/2014.

Обеспечение прав налогоплательщика на своевременное получение патента и применение данной системы налогообложения гарантируется положениями ч.ч.2 и 3 ст. 346.45 НК РФ.

Согласно части 2 названной нормы индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи заявление на получение патента в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения. При отправке заявления на получение патента по почте днем его представления считается дата отправки почтового отправления. При передаче заявления на получение патента по телекоммуникационным каналам связи днем его представления считается дата его отправки.

Часть 3 данной нормы предусматривает, что налоговый орган обязан в течение пяти дней со дня получения заявления на получение патента выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента.

Патент или уведомление об отказе в выдаче патента выдается индивидуальному предпринимателю под расписку или передается иным способом, свидетельствующим о дате его получения.

Индивидуальным предпринимателем Хамитовой Е.Л. осуществляется вид деятельности – занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности., а также оказываются прочие услуги производственного характера, которые относятся к видам деятельности, к которым применяется патентная система налогообложения, согласно п. 1 пп. 38 Закона Самарской области «О патентной системе налогообложения» №117-ГД от 27.11.2012.

Как указано выше, заявитель обратился в налоговый орган 10.01.2017 с заявлениями о выдаче патентов на период с 01.01.2017 по 31.12.2017. Заявления поступили в налоговый орган 10.01.2017 в 17 час. 23 мин., что подтверждается квитанциями в приеме.

Налоговым органом 16.01.2017 были направлены уведомления №32,33 в адрес заявителя об отказе в выдаче патента, со ссылкой на пп. 2 п. 4 ст. 346.45 НК РФ где указано, что одним из оснований для отказа налоговым органом в выдаче индивидуальному предпринимателю патента является указание срока действия патента, не соответствующего п. 5 данной статьи НК РФ.

На основании пункта 5 статьи 346.45 НК РФ патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года.

Поскольку в заявлениях предпринимателя период действия патента указан в пределах календарного года, следует сделать вывод о том, что мотивировка отказа не соответствует содержанию заявления.

Вместе с тем, данные отказы не ущемляют прав и законных интересов заявителя.

Как отмечено ранее, статьей 346.45 НК РФ в качестве необходимых условий для применения патентной системы налогообложения указаны не только выдача (т.е. оформление) налоговым органом патента по заявлению налогоплательщика, но и его фактическая выдача налогоплательщику (т.е. передача тем способом, который подтверждает дату его получения), поскольку налогоплательщик должен быть не только извещен о результатах рассмотрения его заявления о выдаче патента, но и фактически получить удостоверяющий данное право документ. Данный вывод подтверждается судебной практикой, нашедшей свое выражение в постановлении Девятого арбитражного апелляционного суда от 10 февраля 2017 г. N 09АП-567/2017.

В данном случае обращение заявителя с заявлением о выдаче патента 10.01.2017 исключало возможность выдачи патента с начальной датой его действия с 01.01.2017, т.е. применение налогоплательщиком патентной системы налогообложения с этой даты.

При этом действующее законодательство не предусматривает возможные варианты действий налогового органа в зависимости от причин обращения с заявлением позднее предполагаемой даты начала действия патента. Поэтому доводы заявителя о том, что фактически первое обращение состоялось 16.12.2016 и только по техническим причинам заявление не передано в налоговый орган, не могут быть приняты судом в качестве основания для удовлетворения заявленных требований.

Более того, налоговым органом представлен ответ ООО «Компания «Тензор», выполняющей функции оператора электронного документооборота, в котором указано, что в период с 16.12.2016 по 09.01.2017 у абонента Хамитовой Е.Л. не зафиксированы отправки отчетности в адрес ФНС. Также сообщено, что в этот период предприниматель не обращалась в компанию по поводу неработоспособности базы данных ПК ИБИС, по отсутствию доступа.

Таким образом, заявителем в заявлениях указан период действия патента, не соответствующий требований ст. 346.45 НК РФ. При этом названные выше нормы налогового законодательства не предоставляют налоговому органу права изменять период действия патента иначе, нежели он заявлен налогоплательщиком в заявлении. В силу п. 5 ст. 346.5 НК РФ период действия патента определяется по выбору заявителя и налоговый орган не вправе самостоятельно изменить дату начала действия патента.

Довод заявителя о том, что действующее законодательство не предусматривает такого основания для отказа в выдаче патента как нарушение 10 дневного срока, также не может являться основанием для удовлетворения заявленных требований, поскольку сам по себе не ущемляет прав и законных интересов заявителя.

Из Письма Минфина России от 05.04.2013 N 03-11-10/11254 (направлено Письмом ФНС России от 07.06.2013 N ЕД-4-3/10450) следует, что если заявление на получение патента подано менее чем за 10 дней до даты начала действия патента и это заявление поступило в налоговый орган до даты начала действия патента, налоговый орган вправе рассмотреть возможность выдачи индивидуальному предпринимателю патента с указанием в нем даты начала действия патента согласно заявлению на получение патента.

Если налоговый орган рассмотрел указанное заявление на получение патента в пределах пятидневного срока и дата выдачи патента наступает после даты начала действия патента, указанной в заявлении, налоговый орган вправе предложить индивидуальному предпринимателю уточнить в указанном заявлении даты начала и окончания действия патента или направить в налоговый орган новое заявление на получение патента.

В рассматриваемом случае после принятия налоговым органом оспариваемых отказов от 16.01.2017 предприниматель на следующий день 17.01.2017 представил заявления о выдаче патентов со сроком действия с 01.02.2017 по 31.12.2017. По результатам рассмотрения заявления инспекция выдала патенты на право применения патентной системы налогообложения от 23.01.2017 со сроком действия с 01.02.2017 по 31.12.2017.

Изложенные обстоятельства свидетельствуют о том, что предпринимателем самостоятельно уточнен период действия патентов путем подачи новых заявлений. Поэтому суд полагает, что у налогового органа после подачи предпринимателем заявлений от 17.01.2017 отсутствовали законные основания для продолжения процедуры рассмотрения заявлений от 10.01.2017. Соответственно в рамках настоящего дела суд не вправе обязать налоговый орган совершить действия, которые он не обязан был совершить в соответствии с нормами налогового законодательства.

При таких обстоятельствах оспариваемые отказы Межрайонной инспекции ФНС №19 по Самарской области в выдаче патента по заявлениям от 10.01.2017, выраженные в уведомлениях №32, №33 от 16.01.2017 г., не ущемляют прав и законных интересов заявителя.

У налогового органа отсутствовали законные основания для выдачи предпринимателю патентов со сроком действия с 01.01.2017 по 31.01.2017. Таким образом, невозможность получения предпринимателем патента с началом действия с 01.01.2017 фактически обусловлена не оспариваемыми отказами, а его обращением с соответствующим заявлением в налоговый орган после указанной даты. Тем самым налогоплательщик лишил налоговый орган возможности исполнить требования п. 1, 2 и 3 ст. 346.45 НК РФ (в их взаимной связи друг с другом), т.е. обеспечить соответствие даты начала действия патентной системы налогообложения дате выдачи патента, а также получение предпринимателем выданного патента в установленные сроки.

В соответствии с частью 3 статьи 201 АПК РФ в случае, если арбитражный суд установит, что оспариваемый ненормативный правовой акт, решения и действия (бездействие) органов, осуществляющих публичные полномочия, должностных лиц не нарушают права и законные интересы заявителя, суд принимает решение об отказе в удовлетворении заявленного требования.

Доводы заявителя о порядке получения патента на 2015 года не могут являться основанием для признания оспариваемых отказов на 2017 год недействительными, поскольку в рамках настоящего дела эти действия не входят предмет оценки.

Представленная заявителем судебная практика не может свидетельствовать о незаконности принятых налоговым органом решений. В рамках настоящего дела оцениваются обстоятельства, связанные с применением патентной системы налогообложения. Как отмечено ранее, для применения патента необходимо его наличие у налогоплательщика, т.е. разрешение инспекции по обращению налогоплательщика, оформленное путем выдачи указанного документа. Для применения упрощенной системы налогообложения не требуется получение от инспекции разрешения на ее применения, достаточно уведомления налогового органа о переходе на данную систему налогообложения. На данную особенность сделана ссылка в представленном судебном акте ( л.д. 45).

Судебные расходы по делу распределяются в соответствии со ст. 110 АПК РФ и относятся на заявителя.

Руководствуясь ст. 110, 167-170, 180, 182, 201 Арбитражного процессуального кодекса Российской Федерации,

Заявленные требования оставить без удовлетворения. В признании незаконными уведомлений Межрайонной инспекции ФНС №19 по Самарской области №32, №33 от 16.01.2017 г. отказать.

Решение может быть обжаловано в месячный срок в Одиннадцатый арбитражный апелляционный суд, г. Самара с направлением апелляционной жалобы через Арбитражный суд Самарской области.

Судья

/

Л.В. Кулешова

Суд:

АС Самарской области

Истцы:

ИП Хамитова Елена Леонидовна

Ответчики:

Межрайонная ИФНС России №19 по Самарской области

Иные лица:

УФНС Росии по Самарской области

<О сроках для подачи заявления на получение патента для целей ПСН>

Вопрос: ИП направил в налоговый орган заявление на получение патента до первого числа месяца, с которого планируется применение ПСН. В каких днях исчисляется десятидневный срок для подачи такого заявления? Будет ли получен патент, если ИП исчислил данный срок неверно и заявление поступило в налоговый орган несвоевременно?

Ответ:

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу применения патентной системы налогообложения и сообщает.

В соответствии с пунктом 1 статьи 346.45 Налогового кодекса Российской Федерации (далее — Кодекс) документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения.

Согласно пункту 2 статьи 346.45 Кодекса индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи заявление на получение патента в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения, если иное не предусмотрено указанным пунктом 2 статьи 346.45 Кодекса.

В случае если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента (за исключением патентов на осуществление видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32, 33 и подпункте 46 (в части, касающейся развозной и разносной розничной торговли) пункта 2 статьи 346.43 Кодекса) на территории, которая определена законом субъекта Российской Федерации в соответствии с подпунктом 1.1 пункта 8 статьи 346.43 Кодекса и на которой он не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган по месту планируемого осуществления указанным индивидуальным предпринимателем предпринимательской деятельности.

В случае если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента на территории городов федерального значения Москвы, Санкт-Петербурга и Севастополя, заявление на получение патента подается в любой по выбору индивидуального предпринимателя территориальный налоговый орган соответствующего города федерального значения, в котором индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента, кроме случая, предусмотренного абзацем третьим пункта 2 статьи 346.45 Кодекса.

При отправке заявления на получение патента по почте днем его представления считается дата отправки почтового отправления. При передаче заявления на получение патента по телекоммуникационным каналам связи днем его представления считается дата его отправки (абзац четвертый пункта 2 статьи 346.45 Кодекса).

Согласно пункту 1 статьи 6.1 Кодекса сроки, установленные законодательством о налогах и сборах, определяются календарной датой, указанием на событие, которое должно неизбежно наступить, или на действие, которое должно быть совершено, либо периодом времени, который исчисляется годами, кварталами, месяцами или днями.

При этом срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем (пункт 6 статьи 6.1 Кодекса).

Таким образом, срок для подачи индивидуальным предпринимателем заявления на получение патента исчисляется в рабочих днях.

Налоговый орган обязан в течение пяти дней со дня получения заявления на получение патента выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента (пункт 3 статьи 346.45 Кодекса).

Пунктом 4 статьи 346.45 Кодекса установлен перечень оснований для отказа налоговым органом в выдаче индивидуальному предпринимателю патента. При этом указанный перечень не предусматривает такого основания для отказа в выдаче патента, как нарушение срока подачи заявления на получение патента в налоговый орган.

В случае если заявление на получение патента подано менее чем за 10 дней до даты начала действия патента и это заявление поступило в налоговый орган до даты начала действия патента, налоговый орган вправе рассмотреть возможность выдачи индивидуальному предпринимателю патента с указанием в нем даты начала действия патента согласно заявлению на получение патента.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р.А. СААКЯН

Тема: ИП- отказ в выдаче патента.

![]() Сообщение от zeleenka

Сообщение от zeleenka Они теперь отказывают всем- в торговых центрах, в сетевых супермаркетах магазинчики- не имеют права работать на патенте и все тут. «Все, что могли мы сделали, от нас это не зависит, есть приказ сверху. Можете подавать жалобу, но Арбитражные суды по таким делам проигрывают все». вот такие дела… Департамент общего аудита по вопросу применения индивидуальным предпринимателем патентной системы налогообложения в г.Москве и Московской области

Они теперь отказывают всем- в торговых центрах, в сетевых супермаркетах магазинчики- не имеют права работать на патенте и все тут. «Все, что могли мы сделали, от нас это не зависит, есть приказ сверху. Можете подавать жалобу, но Арбитражные суды по таким делам проигрывают все». вот такие дела… Департамент общего аудита по вопросу применения индивидуальным предпринимателем патентной системы налогообложения в г.Москве и Московской области

28.03.2014

Вопрос:

Индивидуальный предприниматель предполагает вести розничную торговлю в Торговом центре г. Москвы и Московской области.

Возможно ли применение патентной системы налогообложения?

Ответ:

В соответствии со статьей 11 НК РФ индивидуальные предприниматели – это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств.

В соответствии со статьей 346.43 НК РФ патентная система налогообложения применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Патентная система налогообложения применяется в отношении определенных видов предпринимательской деятельности, перечисленных в пункте 2 статьи 346.43 НК РФ, к которым в том числе относится:

45) розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

46) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

При этом пунктом 3 статьи 346.43 НК РФ даются следующие определения, указанным выше понятиям:

розничная торговля — предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 НК РФ, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без таких упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления). Реализация через торговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих торговых автоматах, относится в целях настоящей главы к розничной торговле;

стационарная торговая сеть, имеющая торговые залы — торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей. К данной категории торговых объектов относятся магазины и павильоны;

стационарная торговая сеть, не имеющая торговых залов — торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся розничные рынки, ярмарки, киоски, палатки, торговые автоматы.

Рассмотрим возможность отнесения к указанной стационарной сети, торговый зал, расположенный в торговом центре.

В первую очередь отметить, разъяснения Минфина РФ и ФНС РФ, данные в совместном письме от 29.08.12 № ЕД-4-3/14242@, в отношении торговых центров:

«Вопрос: Об отсутствии оснований для применения патентной системы налогообложения в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через объекты розничной торговли, не включенные в перечень объектов стационарной торговой сети (торговые центры, торговые комплексы, нежилые помещения, арендуемые для осуществления торговли в административных, промышленных и учебных зданиях, и т.п.).

Ответ: В соответствии с подпунктами 45 и 46 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации (далее — Кодекс) патентная система налогообложения может применяться в отношении предпринимательской деятельности индивидуальных предпринимателей в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли и через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

Согласно подпунктам 2, 7 и 10 пункта 3 статьи 346.43 Кодекса под стационарной торговой сетью, имеющей торговые залы, понимается торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей. К данной категории торговых объектов относятся магазины и павильоны.

Под стационарной торговой сетью, не имеющей торговых залов, понимается торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся розничные рынки, ярмарки, киоски, палатки, торговые автоматы.

Под нестационарной торговой сетью понимается функционирующая на принципах развозной и разносной торговли, а также объекты организации торговли, не относимые к стационарной торговой сети.

Таким образом, перечень объектов стационарной торговой сети носит закрытый характер.

В связи с этим предпринимательская деятельность в сфере розничной торговли, осуществляемая через объекты розничной торговли, не включенные в данный перечень (торговые центры, торговые комплексы, нежилые помещения, арендуемые для осуществления торговли в административных, промышленных и учебных зданиях, и т.п.), должна облагаться налогами в рамках иных режимов налогообложения».

При формальном прочтении данного письма может сложиться впечатление, что, по мнению официальных органов, к розничной торговле через торговые центры не может применяться патентная система.

Вместе с этим, по нашему мнению, из указанного письма нельзя делать такой однозначный вывод, так как ответ был предоставлен на некорректно сформулированный вопрос. В вопросе индивидуального предпринимателя указана розничная торговля через торговые центры, соответственно ответ о возможности применения патентной системы, получен отрицательный, так как статьей 346.43 НК РФ торговые центры не предусмотрены.

Национальным стандартом Российской Федерации ГОСТ Р 51303-2013 «Торговля. Термины и определения», дано следующее определение понятию торгового центра:

торговый центр – это совокупность торговых предприятий и/или предприятий по оказанию услуг, реализующих универсальный или специализированный ассортимент товаров и универсальный ассортимент услуг, расположенных на определенной территории, в зданиях или строениях, спланированных, построенных и управляемых как единое целое и предоставляющих в границах своей территории стоянку для автомашин.

Таким образом, торговые центры представляют собой совокупность расположенных на одной территории предприятий, реализующих товары и оказывающие услуги. В связи с этим, по нашему мнению, торговые центры сами по себе не являются объектами стационарной торговой сети в смысле статьи 346.43 НК РФ.

Однако, на наш взгляд, в отношении розничной торговли, осуществляемой через расположенные в торговых центрах павильоны или магазины, может применяться патентная система налогообложения., так как такие павильоны и магазины полностью соответствуют определению, приведенному в статье 346.43 НК РФ.

Подтверждением указанному мнению служат разъяснения Минфина ФФ, данные в письме от 11.01.13 № 03-11-11/4:

«Согласно п. 6.3 Национального стандарта Российской Федерации «Услуги торговли (Классификация предприятий торговли)», утвержденного Приказом Ростехрегулирования от 15.12.2009 N 771-ст (ГОСТ Р 51773-2009), предприятия торговли могут быть расположены в отдельно стоящих зданиях, на первых этажах встроенно-пристроенных зданий, жилых домов или нежилых зданий, в структуре (составе) торговых центров и торговых комплексов.

При этом Государственным стандартом Российской Федерации «Торговля (Термины и определения)», утвержденным Постановлением Госстандарта России от 11.08.1999 N 242-ст (ГОСТ Р 51303-99), в разд. 2.2, в частности, даны следующие стандартизованные термины с определениями торговых структур и их видов:

торговый комплекс — совокупность торговых предприятий, реализующих универсальный ассортимент товаров и оказывающих широкий набор услуг, а также централизующих функции хозяйственного обслуживания торговой деятельности. Под функциями хозяйственного обслуживания понимается инженерное обеспечение (электроосвещение, тепло- и водоснабжение, канализация, средства связи); ремонт зданий, сооружений и оборудования, уборка мусора, охрана торговых объектов, организация питания служащих и т.п. (п. 32);

торговый центр — совокупность торговых предприятий и/или предприятий по оказанию услуг, реализующих универсальный ассортимент товаров и услуг, расположенных на определенной территории, спланированных, построенных и управляемых как единое целое и предоставляющих в границах своей территории стоянку для автомашин (п. 33);

торговое предприятие — имущественный комплекс, используемый организацией для купли-продажи товаров и оказания услуг торговли. Имущественный комплекс включает земельные участки, здания, сооружения, оборудование, инвентарь, товары, права требования, долги, фирменное наименование, товарные знаки, знаки обслуживания и др. (п. 12).

Таким образом, торговые комплексы, торговые центры представляют собой совокупность расположенных на одной территории торговых предприятий как имущественных комплексов, реализующих универсальный ассортимент товаров и оказывающих широкий набор услуг. Следовательно, применительно к патентной системе налогообложения торговые комплексы и торговые центры (в терминологии государственного стандарта) сами по себе не являются объектами стационарной торговой сети. Кроме того, они не включены в перечень объектов стационарной торговой сети, имеющих торговые залы, и объектов стационарной торговой сети, не имеющих торговые залы, розничная торговля в которых индивидуальными предпринимателями может быть переведена на патентную систему налогообложения.

Вместе с тем в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой индивидуальными предпринимателями через расположенные в торговых центрах и торговых комплексах объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли (магазины и павильоны) и через объекты стационарной торговой сети, не имеющие торговых залов (розничные рынки, ярмарки, киоски, палатки, торговые автоматы), понятия которых даны в п. 3 ст. 346.43 Кодекса, может применяться патентная система налогообложения».

В связи с рассмотрением данного вопроса также следует отметить письмо Минфина РФ от 08.08.12 № 03-11-11/230:

«Торговым центром признается совокупность торговых предприятий и/или предприятий по оказанию услуг, реализующих универсальный ассортимент товаров и услуг, расположенных на определенной территории, спланированных, построенных и управляемых как единое целое и предоставляющих в границах своей территории стоянку для автомашин.

Соответственно, на территории торговых комплексов и торговых центров могут быть расположены как объекты стационарной торговой сети, имеющие торговые залы (магазины и павильоны), так и объекты стационарной торговой сети, не имеющие торговых залов (розничные рынки, ярмарки, киоски, палатки, торговые автоматы)».

Суды по данному вопросу придерживаются аналогичного мнения. Так, например, в Постановлении от 15.08.13 № А29-1661/2013 Второй арбитражный апелляционный суд, встав на сторону предпринимателя, обязал налоговую инспекцию выдать патент на розничную торговлю, которая осуществлялась через торговые места, расположенные в торговых центрах.

Учитывая вышесказанное, по нашему мнению, индивидуальные предприниматели могут применять патентную систему налогообложения в отношении розничной торговли, указанной в статье 346.43 НК РФ, в том числе в случае, если торговая сеть расположена в торговых центрах.

В соответствии с пунктом 1 статьи 346.43 НК РФ патентная система налогообложения устанавливается настоящим Кодексом, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

На данный момент на территории г.Москвы Законом г. Москвы от 31.10.12 № 53 введена патентная система, в том числе в отношении вышеуказанных видов розничной торговли.

На территории Московской области Законом Московской области от 06.11.12 № 164/2012-ОЗ также введена в действие патентная система в отношении розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющей/неимеющей торговые залы.

Учитывая вышесказанное, по нашему мнению, индивидуальный предприниматель вправе применять патентную систему налогообложения в отношении розничной торговли через торговые центры в г.Москве и Московской области, если будут соблюдены требования о размере торгового зала или ведении торговли через объекты нестационарной торговой сети.

________________________________________

Вступает в действие с 01.04.14

Как ИП оформить патент

Порядок и условия перехода ИП на патентную систему налогообложения (ПСН) утвержден ст. 346.45 НК РФ. В соответствие с документом, оформить патент могут исключительно предприниматели (для юрлиц такое право не предусмотрено) с численностью сотрудников до 15 человек и уровнем годового дохода до 60 млн. руб.

Процедура и сроки оформления патента ИП – в таблице ниже:

| Этапы | Наименование этапа оформления патента | Описание |

| Этап #1 | Подготовка документов | На первом этапе предприниматель готовит документы, подтверждающие право ИП на применение ПСН:

|

| Этап #2 | Составление заявления |

Основанием для предоставления патента является заявление, составленное предпринимателем на бланке по форме 26.5-1 ⇒ Заявление на получение патента. В тексте заявления предприниматель указывает:

|

| Этап #3 | Обращение в ФНС |

В срок до 10-ти рабочих дней с начала патентной деятельности (по дате в заявлении) предприниматель обращается в ФНС:

|

| Этап #4 | Получение патента | По истечении 5-ти рабочих дней с момента обращения, орган фискальной службы выдает предпринимателю патент. ИП признается плательщиком ПСН, начиная с даты, указанной в патенте. |

Получив патент, предприниматель должен оплатить его стоимость в установленные сроки:

- Патент сроком до полугода оплачивается полной суммой до окончания его действия.

- Патент, действующий от 6-ти до 12-ти месяцев, оплачивается 2-мя частями: 1/3 стоимости патента подлежит оплате в течение 90 дней с начала его действия, остаток суммы (2/3 стоимости) – до истечения срока действия патента.

Читайте также статью ⇒ «Налоги ИП на патенте в 2019 году: таблица с перечнем, сроками уплаты, отчетностью».

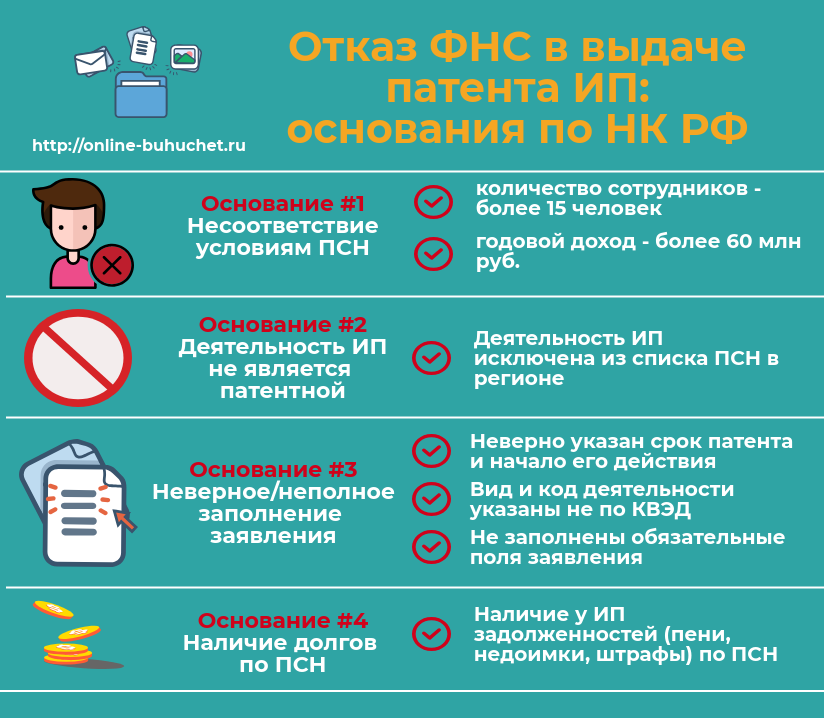

Отказ в выдаче патента: основания

ФНС вправе отказать ИП в патенте в случаях нарушения предпринимателем условий применения ПСН либо порядка подачи обращения на выдачу патента.

Перечень оснований, по которым ФНС вправе отказать предпринимателю в выдаче патента, содержаться в п.4 ст. 346.45 НК РФ. Ниже подробно рассмотрим каждое из таких оснований.

Отказ в выдаче патента

Ошибки при заполнении заявления на получение патента

Если при заполнении заявления на получение патента предприниматель допустил в документе ошибки, то ФНС вправе отказать ИП в выдаче патента.

Основанием для отклонения заявления ИП о переходе на ПСН могут служить следующие ошибки:

- Информация об ИП указана некорректно. Если предприниматель допустил ошибки в собственном ФИО, адресе, неверно указал ОГРИП, то ФНС вправе отказать ИП в выдаче патента.

- Неверно указан период действия патента. Согласно п.5 ст. 346.45 НК РФ, ИП вправе перейти на ПСН на период от 1-го до 12-ти месяцев в пределах календарного года. Если в заявлении указан период, включающий 2 календарных года (например, с 01.12.2018 по 01.04.2019), это является основанием для отказа в выдаче патента ИП.

- Заполнены не все поля заявления. При оформлении заявления ИП заполняет все поля документа. Если по каким-либо позициям предприниматель не имеет информации для заполнения, то в соответствующих графах необходимо поставить прочерк (например, на Листе Б, если ИП не использует в деятельности транспортные средства).

- В заявлении неверно указан вид деятельности. Заполняя заявление, ИП указывает в нем вид деятельности и код в строгом соответствие с ОКВЭД. Если наименование вида деятельности отражено в заявлении в иной формулировке (отличной от ОКВЭД) либо код вида деятельности не соответствует установленному в регионе, ФНС отказывает ИП в выдаче патента либо продлении срока его действия.

- Заявление не подписано. После внесения в заявление необходимой информации предприниматель собственноручно подписывает документ. Если заявление подается через представителя, то подпись в заявлении ставит представитель. Отсутствие в документе подписи предпринимателя или представителя является основанием для отказа ФНС в выдаче патента ИП.

Рассмотрим пример. ИП Шустров подал в ФНС заявление о переходе на ПСН, в котором указал срок действия патента – 5 месяцев, с 01.09.2018 по 31.01.2019.

Период патента, указанный в заявлении, включает 2 налоговых периода – 2018 год и 2019 год. В соответствие с пп.2 п.4 ст. 346.45 НК РФ, это является основанием для отказа в выдаче патента предпринимателю.

Согласно п.5 ст. 346.45 НК РФ, патент может быть выдан на срок от 1-го до 12-и месяцев в пределах одного календарного года.

Наличие недоимки по налогу в рамках ПСН

В соответствие пп.4 п.4 ст. 346.45 НК РФ, ФНС вправе отказать в выдаче патента предпринимателю, за которым числится задолженность по налогу, начисленному в рамках применения ПСН.

Основанием для отказа может служить недоимка, штраф, пеня по ПСН, начисленные за предыдущие налоговые периоды, в течение которых предприниматель использовал патентную систему.

Если на момент обращения ИП с заявлением срок оплаты патента не наступил, ФНС не вправе отказать предпринимателю в выдаче нового документа, дающего право на продление патентной деятельности.

Рассмотрим пример. 01.08.2018 года ИП Жигунов оформил патент сроком на 5 месяцев. Стоимость патента (9.502 руб.) Жигунов должен оплатить в срок до окончания его действия (до 31.12.2019 года).

01.11.2018 года Жигунов перечислил в бюджет сумму 4.502 руб. в счет оплаты стоимости патента.

12.12.2018 года предприниматель обратился в ФНС с заявлением о продлении патентной деятельности на 6 месяцев (до 30.06.2019 года). 17.12.2018 орган фискальной службы выдал Жигунову новый патент.

18.12.2018 года Жигунов оплатил остаток задолженности за патент, действующий до 31.12.2018 года.

Нарушение условий применения ПСН

Переход на ПСН с другого налогового режима, а также продление действия ранее выданного патента осуществляется при соблюдении предпринимателем условий применения патентной системы.

Согласно пп.3 п.4 ст. 345.46 НК РФ, основанием для отказа в выдаче либо продлении патента является превышение предпринимателем следующих лимитов:

- уровень годового дохода ИП превысил 60 млн. руб.;

- среднесписочное количество сотрудников в течение предыдущего отчетного периода составило более 15 человек.

Читайте также статью ⇒ «Несколько патентов для ИП: как оформить, расчет стоимости, порядок оплаты».

|

Как оспорить отказ в выдаче патента

ФНС информирует ИП об отказе в выдаче патента, направляя заявителю письменное уведомление по форме 26.5-2. В тексте уведомления содержится основание об отказе, а также ссылка на нормативно-правовой акт (пункт соответствующей статьи НК РФ).

Предприниматель вправе оспорить отказ ФНС в выдаче патента по одному из следующих оснований:

- Уведомление об отказе направлено с нарушением установленных сроков (позже 5-ти дней с момента подачи заявления на выдачу патента).

- Уведомление составлено в свободной форме (не на бланке 26.5-2).

- Основания отказа в выдаче патента не соответствуют нарушениям, перечисленным в п.4 ст. 345.46 НК РФ.

При наличии одного из вышеперечисленных оснований предприниматель может оспорить решение ФНС в досудебном порядке либо через суд.

Досудебный порядок оспаривания отказа ФНС в переходе на ПСН заключается в обращении предпринимателя в орган ФНС с заявлением, в котором ИП:

- указывает на необоснованность решения ФНС;

- описывает нарушения налоговой службы в порядке уведомления об отказе;

- отражает прочие основания для оспаривания отказа ФНС;

- требует аннулировать решение ФНС и выдать патент.

Заявление составляется в свободной форме на имя руководителя налогового органа. При подаче заявления в ФНС предприниматель прикрепляет к нему документы, подтверждающие допущенные налоговым органом нарушения.

Срок рассмотрения такого обращения не должен превышать 30-ти дней, по истечению которых ФНС уведомляет налогоплательщика о результатах – признание требований ИП обоснованным и выдача патента либо отказ ФНС в исполнении требований.

В случае, если, по мнению ФНС, требования ИП признаны необоснованными, о чем имеется соответствующее письменное решение, налогоплательщик вправе отстоять свои интересы в суде. Для этого ИП необходимо обратиться в районный суд со следующими документами:

- исковое заявление;

- уведомление ФНС об отказе в выдаче патента;

- заявление в ФНС с требованием признать решение об отказе в патенте незаконным;

- решение ФНС об отказе на вышеупомянутое требование;

- документы, подтверждающие незаконность отказа ФНС.

Решение об удовлетворении требований ИП (либо отказе) принимается в рамках стандартного судебного производства. Если суд признает требования налогоплательщика справедливыми, решение об отказе ФНС в выдаче предпринимателю патента признается недействительным на основании соответствующего судебного решения. Также решение суда является основанием для выдачи предпринимателю патента в соответствие с установленными сроками и порядком.

Читайте также статью ⇒ «Как продлить патент ИП: пошаговая инструкция».

Оцените качество статьи. Мы хотим стать лучше для вас: