Содержание

- Типы поваров и шеф-поваров: должности и специализации

- Немного истории

- Типы шеф-поваров

- Типы шефов по специализации

- Шеф-кондитер (Pastry Chef, Patissier)

- Соус-шеф (Sauce Chef, Saucier, Saute Chef)

- Шеф по рыбе (Fish Chef, Poissonier)

- Шеф по овощам (Vegetable chef, Entremetier)

- Шеф по мясу (Meat Chef, Rotisseur, Roast Chef)

- Шеф холодного цеха (Pantry Chef, Garde Manger)

- Шеф по фритюру (Fry Chef, Friturier)

- Гриль-шеф (Grill Chef, Grillardin)

- Шеф-мясник (Butcher Chef, Boucher)

- Типы поваров

- Организационная структура управления кафе.

- Предоставляем сотрудникам воду, чай и кофе: что с налогами?

- Учитываем затраты на чай, кофе и воду в расходах по прибыли

- Начислять ли НДС на выпитые работником чай, кофе и воду

- Будет ли у сотрудников облагаемый доход

- Как правильно списать чай кофе для сотрудников

- Как списать чай кофе сахар для сотрудников

- Как списать приобретение чая кофе для сотрудников – Сфера закона

- Каким документом обосновать списание кофе в организации

- Бухгалтерский учет воды, кофе, чая, конфет на предприятии

- Чай и кофе для сотрудников: налогообложение и учет

- Как проходит списание представительских расходов?

- Списание расходов на чай, кофе для сотрудников и клиентов

- Можно ли списывать расходы на чай кофе в бухгалтерском учете

- Консультантплюс:форумы

- Расходы на чай кофе для сотрудников проводки в 1с 8

- Документы, без которых канцтовары и другие офисные расходы списать не удастся

- Можно ли учесть затраты на приобретение продуктов для кофе-брейка?

- Как списать затраты на чай и кофе, купленные для офисных работников?

- Учет расходов компании на чай и кофе

- Секретарь ген. директора закупает, чай, кофе конфеты как можно учесть данные расходы

- Списание чая и кофе это

- Списание чай кофе в бухучете

- Можно ли списать чай кофе на расходы – гражданское право – 2019

- Какие обязанности возлагаются на управляющего ресторана

- Управляющий рестораном

- Производственная структура кафе

- Ознакомление с овощным и заготовочным цехом

- Функциональная и производственная структура кафе

Типы поваров и шеф-поваров: должности и специализации

Для любого ресторана важным ключом к успеху является нанять отличного шеф-повара. Вообще, не обязательно, что на кухне всего 1 шеф-повар — их может быть несколько, но с разной специализацией.

И это наводит нас на тот самый вопрос: Какие же есть типы шеф-поваров?

Немного истории

В 19 веке возникла французская «Бригада кухни», разработанная шефом Жоржем Огюстом Эскофье. Эта система и закрепляла разные должности поваров. Цель системы — иерархию на большой кухни для более эффективной работы. Конечно, эта система подходит не для каждого ресторана, в маленьких ресторанах один шеф берет на себя обязанности, которые по системе Эскофье были бы возложены на 3-4 человек. Но все же это базовые типы поваров, которые ресторатор должен принимать к сведению.

Типы шеф-поваров

Должность шефа — это уже высокая позиция на кухне. Ресторан может нанимать управляющего шефа (managerial) и шефов с разной специализацией (specialized). Каждый шеф выполняет те или иные задачи: от организации обучения новых сотрудников кухни до разработки рецептов. Чтобы стать отличным шеф-поваром, вам потребуются годы практики, обучения и опыта, так как придется начинать с «низов» и карабкаться по карьерной лестнице к своей цели.

Управляющий шеф-повар

Среди управляющих шефов также есть своя иерархия: у каждого своя область ответственности.

Шеф-ресторатор/бренд-шеф (Сhef-Owner, Group Chef)

- Главная задача: Управление бизнесом

- Только 1 в ресторане/сети ресторанов

- Ответственны за запуск ресторана, разработку концепции

- Часто работают над созданием меню

Исполнительный шеф (Executive Chef, Chef de Cuisine, Head Chef)

- Главная задача: Управление кухней;

- Только 1 на кухне, поэтому за эту должность большая конкуренция;

- Ставят ежедневные задачи, анализируют издержки, процессы приготовления, занимаются планирование меню;

- Они обычно создают большинство новых рецептов и блюд в меню.

Су-шеф, (Sous Chef, Second Chef, Under Chef)

- Главная задача: Управление командой;

- Может быть больше 1 на кухне, в зависимости от масштаба ресторана;

- Продумывают детали блюд и продуктовые линии;

- Управляют кухней в отсутствие ведущего шефа;

- Часто помогают новым сотрудников в обучении.

Старший шеф (Senior Chef, Chef de Partie, Station Chef)

- Главная задача: Отвечают за свой цех/участок;

- Обычно их больше, чем 1;

- За каждым закреплена зона ответственности;

- Обычно они специалисты по определенным типам блюд в меню и гарантируют, что их цех покидают высококачественные блюда.

Кстати, у нас есть лучший инвентарь для работы повара от профессиональных брендов!

Типы шефов по специализации

Между шефов с разной специализацией вообще нет иерархии. Они отвечают за свои типы блюд, за свою область.

Шеф-кондитер (Pastry Chef, Patissier)

- Главная задача: Готовят выпечку, десерты, кондитерские изделия;

- Обычно отвечают за все меню десертов;

- Эта позиция требует высоких навыков, дипломов хороших школ;

- В кондитерских эта должность эквивалентна должности исполнительного шефа.

Соус-шеф (Sauce Chef, Saucier, Saute Chef)

- Главная задача: Выбирать и готовить соусы под определенный тип блюда;

- Они также могут готовить супы и тушеные блюда;

- Как правило, эта должность встречается в ресторанах французской кухни.

Шеф по рыбе (Fish Chef, Poissonier)

- Главная задача: Готовить морепродукты;

- Могут отвечать за покупку и выбор морепродуктов на местном рынке.

Шеф по овощам (Vegetable chef, Entremetier)

- Главная задача: Готовить овощи и фрукты;

- Также могут отвечать за супы или блюда из яиц.

Шеф по мясу (Meat Chef, Rotisseur, Roast Chef)

- Главная задача: Готовить мясо разными методами — от тушения до гриля.

- Могут быть ответственны за выбор мяса и его покупку у поставщиков.

Шеф холодного цеха (Pantry Chef, Garde Manger)

- Главная задача: Готовить холодные блюда — салаты, нарезки, холодные соусы;

- Могут также заниматься выкладкой холодных блюд на шведском столе, карвингом, резьбой по льду.

Шеф по фритюру (Fry Chef, Friturier)

- Главная задача: Готовить еду во фритюре;

- Обычно таких шефов можно встретить на предприятиях фаст-фуда.

Гриль-шеф (Grill Chef, Grillardin)

- Главная задача: Готовить продукты на гриле;

- Обычно готовят мясо на гриле, но иногда также овощи-гриль.

Шеф-мясник (Butcher Chef, Boucher)

- Главная задача: Разделывать мясо для других цехов;

- Обычно требуются только в очень больших ресторанах.

Типы поваров

Повара обычно занимают начальную должность и обучаются у шеф-поваров и специализированных поваров. Повара чаще готовят по рецептам, которые им дали и они часто переходят с одной позиции на другую, чтобы набраться опыта.

Линейный повар (Line Chef, Commis)

- Главная задача: Готовить то, что нужно и выполнять ряд разных задач;

- Изучают разные стили приготовления у шефов со специализацией.

- Могут посещать кулинарные школы или обучаться на своем рабочем месте;

- Могут выполнять простые задачи: принимать заказы, нарезать овощи, готовить тарелки к сервировке.

Повар на заготовках (Prep cook, Kitchen Porter, Kitchen Hand, Kitchen Assistant)

- Главная задача: Ответственный за заготовки и простые ежедневные задачи.

- Простые задания: нарезать ингредиенты, промаркировать заготовки, помыть рабочие столы.

Повар на подхвате (Relief Cook, Chef de Tourant, Roundsman, Swing Cook)

- Главная задача: Быть на подхвате там, где требуется помощь;

- Помощники шеф-поваров, которые слишком загружены в своем цеху.

Повар на небольших заказах (Short Order Cook)

- Главная задача: Готовить быстрые и простые блюда;

- Берут на себя приготовления простых блюд, разгружая шеф-поваров;

- Обычно готовят сендвичи и салаты.

Да, в России редко встретишь все эти должности, у нас обычно есть повара-универсалы, повара горячего цеха, холодного цеха, повара линии раздачи. Плюс, наши рестораторы все же более прижимистые. Но в Европе и Америке такая точная специализация и разделение труда позволяет кухне работать быстро, беспроблемно и качественно. Что ж, многие наши повара уезжают как раз за границу, и вдруг, вам когда-нибудь удастся поработать на такой большой кухне, работающей как слаженный механизм?

В любом случае, желаем вам больших успехов в вашей профессии!

Фуд Академия

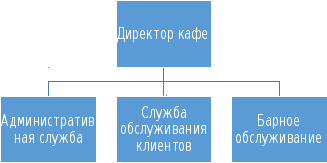

Организационная структура управления кафе.

Сущность линейной структуры управления состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом — директором, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящим руководителем.

Организационная структура кафе кафе приведена на рисунке 1:

Рис.1 Организационная структура кафе ООО «Секреты успеха»

В состав служб управления кафе входят:

1. Административная служба. Состав службы: директор, бухгалтер.

Директор несет полную ответственность за организацию хозяйственной деятельности кафе, исполнение договоров и соглашений; рассматривает жалобы.

На директора возложена ответственность за организацию всего кафе. Он осуществляет хозяйственно-финансовую деятельность, контролирует культуру обслуживания посетителей в торговых залах кафе, качество выпускаемой продукции, состояние учёта, контроля и сохранность материальных ценностей, подбор и расстановку кадров, соблюдение трудового законодательства, приказов и инструкций вышестоящих организаций.

В связи с этим директор имеет право распоряжаться материально-денежными средствами. Приобретать имущество и инвентарь, заключать договоры и соглашения, перемещать, увольнять, поощрять работников, налагать дисциплинарные взыскания.

Директор обеспечивает выполнение чёткого снабжения кафе сырьём, продуктами, полуфабрикатами, предметами материально-технического оснащения; создает необходимые условия для сохранности товарно-материальных ценностей; контролирует работу всех участников кафе, а также соблюдает правила санитарии и гигиены, техники безопасности.

Бухгалтер контролирует счета, чтобы гарантировать, что вся информация сведения на них, точна и полна; также он обязан соотносить соизмерять компьютерные записи с действительностью достоверностью.

2. Служба обслуживания клиентов; В состав службы входят: повар, официанты, бармен.

2.1. Функции повара:

• поддерживает руководителя закупок по всем вопросам приобретения сырья, товаров и качеству;

• руководит своей сферой с учетом основных производственных направлений развития фирмы;

• контроль за качеством;

Специфика работы повара заключается в том, что здесь необходимо знать не только технологию приготовления основных блюд, но еще и хорошо разбираться в приготовлении соусов и заправок, обладать навыками украшения и подачи блюд.

Хороший повар всегда чувствует сочетание вкусов, улавливает каждую их нотку, подбирает для приготовления блюд ингредиенты в точных пропорциях.

2.2. Официант.

Вся работа официанта последовательно включает следующие этапы: устанавливает в зале столы, накрывает их скатертью, получает посуду и приборы; сервирует стол соответственно времени дня и назначению; встречает посетителей в зале, приветствует их и предлагает меню; дает время на выбор блюд и советует, что лучше заказать; принимает заказ; получает готовые блюда из кухни, следя за их внешним видом, оформлением и температурой; точно и быстро производит расчет с посетителями.

2.3 Бармен

Это не просто обслуживающий персонал, он должен быть еще и психологом, знатоком человеческих душ, умеющим определять настроение клиента и даже угадывать какие блюда, и напитки ему придутся по душе.

В настоящее время ресторанный бизнес требует высокого профессионализма. Повысились требования к производственному и обслуживающему персоналу. У работников предприятий общественного питания появилась необходимость постоянно совершенствовать свои знания в области современных методов и новых технологий обслуживания посетителей.

Деятельность кафе осуществляется следующими службами и персоналом, представленными в таблице 1.

Таблица 1. Службы и персонал кафе.

|

Служба кафе |

Должность |

Количество персонала, чел. |

|

Административная служба |

Директор |

|

|

Бухгалтер |

||

|

Служба обслуживания клиентов |

Повар |

|

|

Официант |

||

|

Барное обслуживание |

Бармен |

Таблица 2. Основные финансово-экономические показатели работы кафе за 2014 г.

|

№ |

Показатели |

Единица измерения |

Величина показателя |

||

|

Сумма |

В % к товарообороту |

||||

|

Розничный товарооборот Всего |

тыс.руб. |

||||

|

В том числе розничный товарооборот продукции собственного производства |

тыс.руб. |

33,3 |

|||

|

Розничный товарооборот по покупным товарам |

тыс.руб. |

66,7 |

|||

|

Численность работников предприятия |

чел. |

||||

|

Численность работников производства |

чел. |

||||

|

Средняя выработка в год |

тыс.руб. |

||||

|

1 работника предприятия |

тыс.руб. |

12,5 |

|||

|

1 работника производства |

тыс.руб. |

16,7 |

|||

|

Годовой фонд оплаты труда |

тыс.руб. |

8,2 |

|||

|

Среднемесячная заработная плата работника |

тыс.руб. |

8,3 |

0,09 |

||

|

Чистая прибыль |

тыс.руб. |

24,9 |

|||

|

Товарооборот на одно посадочное место |

тыс.руб. |

1,4 |

|||

Предоставляем сотрудникам воду, чай и кофе: что с налогами?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 июля 2011 г.

Содержание журнала № 15 за 2011 г.М.А. Светлов, экономист

Многие компании покупают для работников чай, кофе и питьевую воду. И чем существенней сумма этих расходов, тем больше хочется учесть ее для целей налогообложения. Но тогда нужно доказать, что это обоснованные расходып. 1 ст. 252 НК РФ. А нужно ли начислять НДС на стоимость чая, кофе, питьевой воды, закупаемых для работников, и возникает ли у них доход, облагаемый НДФЛ и страховыми взносами?

Учитываем затраты на чай, кофе и воду в расходах по прибыли

Некоторые организации учитывают затраты на чай, кофе и воду в базе по прибыли как расходы, направленные на обеспечение нормальных условий трудаст. 22 ТК РФ; подп. 7 п. 1 ст. 264 НК РФ. Что понимается под нормальными условиями труда, можно конкретизировать в коллективном договоре или локальном актест. 41 ТК РФ.

Однако даже если в коллективном договоре вы пропишете обязанность работодателя обеспечивать сотрудников чаем, кофе и водой, споры с налоговиками не исключены. Дело в том, что, по мнению Минфина и налоговиков, организация может учесть расходы на приобретение питьевой воды в базе по прибыли, только если есть справка из СЭС о непригодности водопроводной воды для питьяСанПиН 2.1.4.1074-01. 2.1.4, утв. Постановлением Главного государственного санитарного врача РФ от 26.09.2001 № 24; Письма Минфина России от 31.01.2011 № 03-03-06/1/43, от 10.06.2010 № 03-03-06/1/406; Письмо ФНС России от 10.03.2005 № 02-1-08/46@; Письмо УФНС России по г. Москве от 30.01.2009 № 19-12/007411.

Конечно, маловероятно, что СЭС выдаст вам такую справку. А вот можно ли учесть расходы на приобретение воды при наличии результатов независимой экспертизы воды, мы узнали в Минфине.

Из авторитетных источников

БАХВАЛОВА Александра Сергеевна Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

БАХВАЛОВА Александра Сергеевна Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“На основании подп. 7 п. 1 ст. 264 НК РФ в прочие расходы включаются затраты по обеспечению нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ.

Если у организации есть заключение независимого специалиста, обладающего правом на проведение, в частности, экспертизы питьевой воды, подтверждающее нежелательность использования водопроводной воды для питья, то расходы на приобретение питьевой воды для сотрудников организации могут уменьшать налоговую базу по налогу на прибыль”.

Но налоговики могут и не согласиться с мнением финансового органа.

Итак, если с водой ситуация более или менее понятна, то с учетом расходов на чай и кофе все сложнее. Такие затраты вряд ли получится учесть как расходы, направленные на обеспечение нормальных условий труда. Поэтому многие организации пытаются учесть их:

- <или>как представительские расходып. 2 ст. 264 НК РФ. Но если вы решите так слукавить, то помните, что вам нужно в первую очередь их документально подтвердить. И только первичных документов, подтверждающих приобретение чая и кофе, будет явно недостаточно. Вам придется доказать, что у вас были переговоры с контрагентами. А для этого нужно составить много оправдательных бумажек: приказ (распоряжение) руководителя организации, смету представительских расходов, отчет о фактических расходах по проведенным представительским мероприятиям. Иначе налоговики эти расходы просто не примут как представительскиеПисьмо Минфина России от 22.03.2010 № 03-03-06/4/26; Письмо УФНС России по г. Москве от 12.04.2007 № 20-12/034115. А кроме того, помните, что такие расходы нормируются: их можно учесть лишь в размере, не превышающем 4% от фонда оплаты трудап. 2 ст. 264 НК РФ;

- <или>как расходы на питание сотрудниковп. 4 ст. 255 НК РФ. Для этого организации прописывают обеспечение работников питанием в коллективных или трудовых договорахПисьмо Минфина России от 17.01.2011 № 03-04-06/6-1. Но здесь возможны другие проблемы — налоговики могут потребовать начислить «зарплатные налоги» на стоимость чая, кофе, воды. Теоретически в этом случае со стоимости такого «питания» нужно исчислить НДФЛ и страховые взносыстатьи 211, 226 НК РФ; ч. 1 ст. 7, ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ. Хотя практически сделать это невозможно, так как нельзя персонифицировать и оценить экономическую выгоду, полученную каждым работникомПисьмо Минфина России от 13.05.2011 № 03-04-06/6-107.

По мнению Минфина, организации-упрощенцы с объектом налогообложения «доходы минус расходы» не смогут признать в расходах затраты ни на воду, ни на чай, ни на кофе, так как они просто не поименованы в перечне расходов при УСНОст. 346.16 НК РФ; Письмо Минфина России от 01.02.2011 № 03-11-11/22.

Правда, в одном деле суд поддержал упрощенца, который учел расходы на покупку питьевой водыПостановление № Ф09-7032/08-С3.

Начислять ли НДС на выпитые работником чай, кофе и воду

Если организация закупает для своих работников чай, кофе, воду, то, по мнению Минфина России, в этом случае происходит безвозмездная передача права собственности на товары. А поскольку реализация товаров на территории РФ на безвозмездной основе также является объектом обложения НДС, то финансисты предлагают определять налоговую базу по НДС исходя из рыночных ценподп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ; Письмо Минфина России от 05.07.2007 № 03-07-11/212.

Суды же указывают, что при передаче сотрудникам воды, чая и кофе объекта налогообложения не возникает, так какп. 1 ст. 146 НК РФ; Постановление № А68-АП-635/11-04:

- сотрудник только на работе употребляет воду, чай или кофе, которые были специально для этого приобретены работодателем. То есть право собственности на эти напитки у работника не возникает, он не может унести их домойп. 1 ст. 39, п. 1 ст. 146 НК РФ;

- работодатель в собственных интересах создает нормальные условия труда и ожидает получения положительного эффекта от этого, а именно — увеличения производительности труда.

Также суды не против вычета и входного НДС по водеподп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ; Постановление № Ф09-9908/08-С3.

Если вы решите не спорить с налоговиками, то вам придется начислять НДС на стоимость чая, кофе и воды. При этом входной НДС при соблюдении всех условий для вычета и при наличии счета-фактуры вы сможете принять к вычетуподп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ. В итоге налоговая нагрузка по «чайно-кофейному» НДС будет равна нулю.

Будет ли у сотрудников облагаемый доход

Если подходить к этому вопросу формально, то, даже если вы не учитываете расходы на воду, чай или кофе как расходы на оплату труда, у сотрудников все равно возникает натуральный доход, облагаемый НДФЛ и страховыми взносамип. 1 ст. 211 НК РФ; ч. 1 ст. 7, ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ; п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ. Но, как мы уже отметили, посчитать доход каждого работника невозможно. Соответственно, ни НДФЛ, ни страховые взносы начислять не нужно. Именно такую позицию сейчас занимают Минфин и налоговикиПисьмо Минфина России от 13.05.2011 № 03-04-06/6-107; сообщение ФНС России от 10.06.2011, размещенное на сайте www.nalog.ru, раздел «Новости».

А суды и ранее говорили, что при невозможности персонификации выплат по каждому работнику начислять «зарплатные налоги» не нужноПостановления № Ф09-5950/09-С2; № КА-А40/8528-09.

В некоторых случаях налоговики в целях определения дохода конкретного работника предлагали делить общие затраты на количество работников. Однако суды отметили, что предложенный налоговым органом метод определения дохода конкретного сотрудника носит условный характер и не предусмотрен в Налоговом кодексеПостановления № 09АП-29256/2010-АК; № Ф04-1208/2006(20713-А46-19).

Поэтому вы можете не начислять страховые взносы на стоимость предоставляемой воды, чая или кофе сотрудникам и не удерживать с работников НДФЛ. И даже если у проверяющих возникнут вопросы по поводу «личных» налогов, то суды вас поддержат.

***

Если затраты на приобретение воды, чая, кофе для сотрудников вы учитываете в «прибыльных» расходах, то вероятность споров с налоговиками велика. Причем не только в отношении правомерности учета затрат при исчислении налога на прибыль, но и в отношении НДС и «зарплатных налогов». Но если вы пойдете в суд, то все доначисления вам удастся отбить.

Как правильно списать чай кофе для сотрудников

Как списать чай кофе сахар для сотрудников

На первый вопрос Минфин ответил утвердительно, сославшись на порядок обложения НДС безвозмездной реализации товаров (пп. 1 п. 1 ст. 146 НК РФ). При этом было сказано, что в соответствии с п. 2 ст.

154 НК РФ налоговая база по НДС при безвозмездной передаче товаров определяется исходя из рыночных цен с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

Второй вопрос налогоплательщика был явно каверзный, так как формально работодатель обязан выписать счет-фактуру каждому работнику по каждой «отгрузке» из казенных запасов.

Минфин вышел из положения просто. Он рекомендовал ввиду отсутствия информации проставить прочерки в реквизитах счета-фактуры: грузополучатель — строка 4, покупатель — строка 6, адрес — строка 6а, ИНН и КПП покупателя — строка 6б. Вода, чай, кофе, конфеты и прочие продукты, входящие в эту категорию, относятся к ОС или МПЗ?

Если внимательно изучить

Как можно в бухгалтерском учете списать затраты на продукты и кофе

Применительно к рассматриваемой ситуации судьи отмечают, что расходы, связанные с приемом представителей филиалов и работников организации, прибывших для решения производственных вопросов, не соответствуют расходам, установленным п.

Однако суды придерживаются другого мнения.

Представители государственных органов считают, что безвозмездная передача напитков и сладостей не будет являться объектом обложения НДС по следующим причинам: Отсутствует персонализация пользователей продуктом. Компания не учитывает, кто именно выпил чай и съел печенье, приобретенное для всех работников.

Чай кофе для сотрудников офиса

Но почему? Ведь они приобретены для операции, облагаемой НДС, а это значит, что при соблюдении прочих установленных Налоговым кодексом условий входной НДС может быть принят к вычету. Таким образом, если есть объект налогообложения, то должен быть вычет НДС по приобретенным товарам.

«Чайные» затраты — в расходы на оплату труда Вместе с тем приобретение организацией чая, кофе и иных продуктов питания для своих работников — распространенное явление.

Это важно. Если предоставление чая, кофе и

по Цельсию. Также целесообразно выдавать работникам чай, минеральную воду, клюквенный морс, молочнокислые напитки, отвар из сухофруктов.

Однако даже если в коллективном договоре вы пропишете обязанность работодателя обеспечивать сотрудников чаем, кофе и водой, споры с налоговиками не исключены.

Дело в том, что, по мнению Минфина и налоговиков, организация может учесть расходы на приобретение питьевой воды в базе по прибыли, только если есть справка из СЭС о непригодности водопроводной воды для питья; , ; ; . Конечно, маловероятно, что СЭС выдаст вам такую справку. А вот можно ли учесть расходы на приобретение воды при наличии результатов независимой экспертизы воды, мы узнали в Минфине.

БАХВАЛОВА Александра Сергеевна Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России “На основании подп. 7 п. 1 ст. 264 НК РФ в прочие расходы включаются затраты

Компания Ребус

Подтверждение: п. 1 ст. 39 Налогового кодекса РФ.

В целях главы 21 НК РФ (НДС) передача права собственности на товары (результаты выполненных работ, оказание услуг) на безвозмездной основе признается реализацией товаров (работ, услуг). Подтверждение: пп. 1 п. 1 ст.

принимающая сторона не известна, т.к. не ведется никакого учета, кто налил чай или взял печенье).

Мнение Минфина России по данному вопросу: при предоставлении работникам/посетителям организации, персонификация которых не осуществляется, продуктов питания безвозмездно

Как учесть расходы на чай и кофе для сотрудников

Ее в обязательном порядке указывают в договоре, заключенном с поставщиком.

Как списать приобретение чая кофе для сотрудников – Сфера закона

На первый вопрос Минфин ответил утвердительно, сославшись на порядок обложения НДС безвозмездной реализации товаров (пп. 1 п. 1 ст. 146 НК РФ). При этом было сказано, что в соответствии с п. 2 ст.

154 НК РФ налоговая база по НДС при безвозмездной передаче товаров определяется исходя из рыночных цен с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

Второй вопрос налогоплательщика был явно каверзный, так как формально работодатель обязан выписать счет-фактуру каждому работнику по каждой «отгрузке» из казенных запасов.

Минфин вышел из положения просто. Он рекомендовал ввиду отсутствия информации проставить прочерки в реквизитах счета-фактуры: грузополучатель — строка 4, покупатель — строка 6, адрес — строка 6а, ИНН и КПП покупателя — строка 6б. Вода, чай, кофе, конфеты и прочие продукты, входящие в эту категорию, относятся к ОС или МПЗ?

Если внимательно изучить

Каким документом обосновать списание кофе в организации

Однако практика показывает, что вода, которая течет из-под крана, больше похожа на техническую, а не на питьевую. В большинстве случаев жидкость не соответствует требованиям, которые предъявляет к ней СанПиН.

Целесообразность расходов на покупку воды можно доказать, получив заключение Госсанэпиднадзора о том, что жидкость из-под крана не удовлетворяет требованиям СанПиН.

Если такая справка будет отсутствовать, налоговики могут посчитать, что несение подобных расходов нецелесообразно.

Если компания осуществляет отчисления в пользу государства по УСН, а объектом налогообложения выступают доходы за вычетом расходов, учесть траты на приобретение воды не получится. Перечень трат, которые уменьшают величину полученной прибыли, приведен в НК РФ. Список является закрытым. Добавить в него новые пункты не получится.

Бухгалтерский учет воды, кофе, чая, конфет на предприятии

Важно Однако суды придерживаются другого мнения. Представители государственных органов считают, что безвозмездная передача напитков и сладостей не будет являться объектом обложения НДС по следующим причинам:

- Отсутствует персонализация пользователей продуктом. Компания не учитывает, кто именно выпил чай и съел печенье, приобретенное для всех работников.

- Употребление чая осуществляется только на работе.

- дополнении документа иными необходимыми источниками.

В составе соответствующей комиссии может быть председатель, а также рядовые участники. Акт, о котором идет речь, может содержать:

- дату, название документа;

- сведения о проведенном представительском мероприятии (его название, место проведения);

- сведения о компетентных сотрудниках, составляющих и заверяющих акт;

- перечень ПР, а также сумм, которые им соответствуют и удостоверяются компетентными сотрудниками;

- заключение компетентных сотрудников об обоснованности осуществления ПР, указанных в акте;

- подписи компетентных сотрудников, составивших акт.

Акт на ПР может быть как самостоятельным локальным нормативным актом, так и приложением к другому нормативу — например, приказу о проведении официального мероприятия.

Компания способна самостоятельно решать, насколько те или иные траты целесообразны Определение Конституционного суда от 04.06.2007 №320-О-П, №366-О-П Как оформить документально расходы Все операции, связанные с осуществлением хозяйственной деятельности компании, должны сопровождаться первичной документацией (закон №402-ФЗ).

Такие бумаги могут быть приняты к учету только в том случае, если были составлены по форме, которая присутствует в альбомах форм первичной документации.

Если бухгалтеру необходимо составить документ, специальная форма для которого не установлена, в него необходимо включить реквизиты, указанные в законе.

Бумаги, которые требуются для учета сладостей и напитков, приобретаемых для работников и посетителей, представлены в таблице.

Чай и кофе для сотрудников: налогообложение и учет

- Материально-производственные запасы

Компании стремятся проявлять заботу о поддержании положительного микроклимата внутри коллектива. По этой причине среди постоянных трат фирм нередко можно встретить расходы на покупку воды, чая и кофе. Это не только дань модным тенденциям, но и соблюдение требований действующего законодательства.

В статье расскажем про учет воды, чая, кофе, конфет, дадим примеры проводок.

Имея возможность предложить чай или кофе партнерам, организация формирует положительный имидж и повышает вероятность заключения сделки или продолжения продуктивного сотрудничества. Как и другие траты компании, расходы на приобретение чая или кофе должны быть учтены.

Внимание

Бухгалтер, на которого будет возложена обязанность по осуществлению действия, должен знать все особенности его выполнения. Учет питьевой воды на предприятии Питьевая вода входит в состав МПЗ.

Как проходит списание представительских расходов?

При передаче кофе, чая и сахара со склада лицу, ответственному за пополнение запаса этих продуктов в комнате отдыха, на основании соответствующего первичного документа фактическая себестоимость продуктов списывается со счета 10 в дебет счета 26 «Общехозяйственные расходы».

Суммы, накопленные на счете 26, ежемесячно списываются в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж», если такой порядок установлен учетной политикой организации.

Налог на прибыль организаций Расходы, производимые организацией в соответствии с положениями коллективного договора, являются обоснованными и документально подтвержденными затратами и уменьшают налоговую базу по налогу на прибыль (п. 1 ст. 252 НК РФ).

Стоимость израсходованных продуктов, определяемая исходя из цен их приобретения (без учета НДС), может быть учтена в составе прочих расходов, связанных с производством и (или) реализацией (пп.

Списание расходов на чай, кофе для сотрудников и клиентов

Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н).

Руководитель организации может установить и иную систему оформления отпуска материалов со складов (кладовых), при которой расходные документы на отпуск материалов (то есть требования-накладные) не оформляются, а записи об отпуске материалов производятся непосредственно в карточках складского учета.

Материалы отпускаются на основании лимитно-заборных карт, выписываемых в одном экземпляре. Лимит отпуска может быть указан и в самой карточке. Получатель расписывается в получении материалов непосредственно в карточке складского учета.

При этой системе отпуска материалов со склада карточка складского учета является регистром аналитического учета и одновременно выполняет функции первичного учетного документа (п.

В учет принимается фактическая стоимость продукта. Она представляет собой сумму, которую компания потратила на покупку. При этом НДС и другие возвращаемые налоги исключаются.

Чтобы отразить поступление воды, бухгалтер должен будет выполнить следующие проводки:

- Дт 10 Кт (76) (оприходование воды, которая поступила от поставщика).

- Дт 19 Кт (76) (Выполнен учет НДС.) Действие осуществляется, если присутствует счет-фактура, содержащий сумму налога.

- Дт 68, субсчет «Расчеты по НДС» К-т 19 (Осуществление принятия суммы НДС к учету.) Во время манипуляции необходимо соблюсти все условия, указанные в гл.21 НК РФ.

Можно ли списывать расходы на чай кофе в бухгалтерском учете

За распределение продуктов отвечает конкретное лицо? В этом случае кофе или чай (по фактической стоимости) списываются таким порядком:

- с 10-го кредит-счета;

- на 26-й дебетовый.

Делается это все на основании предоставленного первичного документа. При отсутствии нормы колдоговора, регулирующей порядок обеспечения напитками и прочими продуктами, учет определенным образом меняется. Бухгалтеру следует отнести данные траты на прочие расходы.

Вопрос налогообложения кофе и чая Основная проблема, как показывает практика, – это обоснование расходов на напитки.

При неглубоком изучении вопроса может показаться, что траты на них совершенно лишние, ведь фактически любое здание в стране подключено к водопроводу, и, следовательно, как персонал, так и посетители могут без ограничений утолять жажду. Это утверждение в корне неверно.

Консультантплюс:форумы

Если такая справка будет отсутствовать, налоговики могут посчитать, что несение подобных расходов нецелесообразно.

Если компания осуществляет отчисления в пользу государства по УСН, а объектом налогообложения выступают доходы за вычетом расходов, учесть траты на приобретение воды не получится.

Перечень трат, которые уменьшают величину полученной прибыли, приведен в НК РФ.

Список является закрытым. Добавить в него новые пункты не получится.

Расходы на чай кофе для сотрудников проводки в 1с 8

Как учесть расходы на чай и кофе для сотрудников А почему правильно, что не взяли в расчет суммы по оплате пропусков? Вы же вначале написали, что это все относят на расходы? Нет, Вы серьезно, или прикалываетесь? На расходы относятся изготовление пропусков, но когда ЕСТЬ машины, на которые они изготавливаются! Неужели настолько надо разжевывать? А можно какую-нить ссылочку на Законодательство в отношении разрешения списания воды, сахара, и т.д. без представительского документооборота? «Практическая бухгалтерия», 2007, N 9 ЧАЕПИТИЕ ПО-МИНФИНОВСКИ: ВМЕСТО САХАРА — НДС? Довольно часто компании предоставляют своим работникам чай, кофе и прочие продукты питания. Совсем недавно Минфин решил, что в подобных ситуациях нужно выставить счет-фактуру и начислить НДС. Так ли это неизбежно? Минфин России в Письме от 5 июля 2007 г.

Кузя Так что, да, я считаю что обязано. Много того что покупает государство за налоги, оно должно бы и не делать. Но воду людям за их же налоги дать обязано!! Это базовые физиологические потребности человека, в конце концов.

Как облагаются налогами эти действия? Валовые затраты По нашему мнению, расходы предприятия на приобретение указанных продуктов питания для своих работников на валовые затраты не относятся – как с хозяйственной деятельностью не связанные.

Светлов, экономист Предоставляем сотрудникам воду, чай и кофе: что с налогами? Многие компании покупают для работников чай, кофе и питьевую воду.

Документы, без которых канцтовары и другие офисные расходы списать не удастся

Как облагаются налогами эти действия? Валовые затраты По нашему мнению, расходы предприятия на приобретение указанных продуктов питания для своих работников на валовые затраты не относятся – как с хозяйственной деятельностью не связанные. Исключение, напомним, составляют расходы на бесплатное предоставление работникам продуктов специального питания по Перечню, установленному Постановлением КМУ от Это, еще раз подчеркнем, наша точка зрения по данному вопросу.

Однако исходя из советов, опубликованных в некоторых бухгалтерских изданиях, вниманию боевых налогоплательщиков может быть предложена концепция неличной потребности.

В качестве примеров в рамках указанной концепции ее сторонники приводят расходы предприятия на приобретение дорогого костюма для директора, модной косметики для менеджера, каковые используются работниками для эффективного выполнения производственных функций и т. Мол, все это – не личная потребность работника, а нужда предприятия.

И если смелое предприятие поддерживает данную концепцию в отношении костюмов и косметики, то оно вполне может распространить ее действие и на кофе-чай-сахарные расходы, стимулирующие производительность труда, а также умственную активность.

Изложим суть обоснований валовозатратности по таким расходам, приводимых нашими коллегами.

Поэтому с целью перебрасывания расходов из личных потребностей в неличные, то есть связанные-таки с использованием их в хозяйственной деятельности, рекомендуется предпринять следующие действия: 1 приказом по предприятию определить круг лиц, которым предоставляется право потребления чая и кофе; 2 в приказе или другом документе обосновать связь расходов на приобретение чая-кофе с хоздеятельностыо предприятия.

Например, указывается, что потребление работниками качественных тонизирующих напитков способствует улучшению их работы; 3 там же указать, что продукты питания не переходят в собственность! Как видим, обоснование валовозатратности рассматриваемых расходов зависит не только от полета фантазии бесстрашных плательщиков налогов, но и от неукоснительного соблюдения ими требования Закона О Прибыли, то есть факта доказывания связи таких расходов с хоздеятельностью и соответствующего документирования операции.

При выполнении вышеперечисленных действий потребление работниками чая-кофе смелое предприятие вполне может вписать в концепцию неличных потребностей. Однако вы должны отдавать себе отчет в том, что налоговики, вероятно, с этой концепцией не согласятся и вам придется отстаивать ее в суде.

Компромиссный вариант предполагает оформление расходов на чай-кофе в качестве представительских.

Ведь, как подчеркивалось выше, такие расходы с ведением хозяйственной деятельности не связаны что и создавало проблемы с ВЗ , а для права на налоговый кредит именно условие хоздеятельности даже не сами ВЗ сейчас является определяющим.

Теперь об НДСно-обязательственных проблемах. Согласно п. С учетом разъяснений ГНАУ в рассматриваемой ситуации можно поступить следующим образом.

При приобретении чая и кофе на предприятие целесообразно отразить налоговый кредит мол, предполагалась спекулятивная производственная сделка – например, продажа чая-кофе налоговикам в ходе проверки.

А затем принять решение о передаче чая-кофе для непроизводственного использования и начислить налоговые обязательства.

В таком случае, руководствуясь разъяснениями ГНАУ, можно налоговый кредит сохранить.

Зато при таком варианте можно утверждать, что передача этих продуктов питания для непроизводственного использования отсутствует ведь они изначально приходовались как непроизводственные. Поэтому п.

Данный вариант налогообложения операции представляется нам тоже справедливым. Однако первый вариант нам представляется более разумным. Дело в том, что в п.

Такую бесплатную передачу при желании в действиях предприятия усмотреть можно. При реализации же первого варианта обязательства начисляются, но можно сохранить налоговый кредит.

Налог с доходов физических лиц Право на отсутствие дохода при потреблении работниками угощения от предприятия следует, используя идею неперсонифицированного дохода.

Ее право на существование в настоящее время подтверждено письмами Госкомпредпринимательства – от Как подчеркивается в консультации главного государственного налогового инспектора отдела методологии налога на прибыль ГНАУ И.

Оиищенко, в случае ежедневного потребления чая, кофе и сахара работниками предприятия и его гостями как-то персонифицировать такое потребление невозможно, в связи с чем стоимость потребленных продуктов налогом с физдоходов не облагается.

Для обоснования необложения И.

Онищенко рекомендует составлять акт потребленных продуктов без персонификации лиц с указанием общего количества таких продуктов, цены за единицу и общей стоимости, который будет являться основанием для списания стоимости продуктов в бухучете.

Ну что ж, к этой рекомендации ответственного работника ГНАУ действительно стоит прислушаться. И совсем уж недавно – в письме от Так что кушайте на здоровье! Подписной индекс

Можно ли учесть затраты на приобретение продуктов для кофе-брейка?

Наша фирма оказывает риэлторские услуги. К нам приходит много посетителей, которым мы предлагаем чай, кофе, конфеты и печенье. Если да, то по какой статье?

Как списать затраты на чай и кофе, купленные для офисных работников?

ФНС России предложила свои критерии оценки экономической обоснованности расходов при расчете налога на прибыль. Во-первых, при расчете налога на прибыль можно признать любые обоснованные расходы. Связано это с тем, что перечень расходов, учитываемых при расчете налога на прибыль, является открытым подп.

В коллективном договоре есть условие об обеспечении сотрудников чаем, кофе и т.

Траты на приобретение воды могут входить в данный перечень. Однако если компания передает продукт работникам, в учет необходимо внести следующую запись: Дт 20 26 Кт 10 выполнено списание стоимости купленной питьевой воды.

Учет чая и кофе в организации Продукты, которые компания приобретает для своих сотрудников и клиентов, должны быть учтены в составе МПЗ.

При этом осуществляются следующие проводки: Дт 10 Кт 60 76 — осуществлен учет поступившего продукта в качестве МПЗ.

Учет расходов компании на чай и кофе

Версия для печати 1. Однако в недавнем письме Минфина России от 27 мая г.

В этом письме рассматривалась такая ситуация: банк, оказывающий в том числе и услуги по кредитованию физических лиц, приглашал своих клиентов в том числе и физических лиц на переговоры с целью установления сотрудничества и заключения кредитных договоров.

При этом нормативными документами банка было предусмотрено, что во время переговоров с физическими лицами о порядке и условиях выдачи кредитов работник банка предлагает потенциальному клиенту питьевую воду, чай, кофе, конфеты.

По заключению финансистов банк имел полное право для целей исчисления налога на прибыль учесть в составе представительских расходов расходы на проведение переговоров с физическими лицами – клиентами банка.

Конечно же, при условии соблюдения требований к документальному оформлению и экономической обоснованности данных расходов. Воспользоваться разъяснениями финансистов могут не только банки, но и любые другие компании. Например, турфирмы, менеджеры которых нередко проводят длительные беседы с клиентами, помогая им выбрать наиболее оптимальный вариант турпоездки и оформить путевку. Бухгалтерский учет Для признания расходов в бухгалтерском и в налоговом учете необходимо их правильно оформить.

Секретарь ген. директора закупает, чай, кофе конфеты как можно учесть данные расходы

Можно ли учесть затраты на приобретение продуктов для кофе-брейка? В ходе проведения обучения сотрудников между занятиями организовывается кофе-брейк. Для организации кофе-брейка приобретаются только продукты услуги по организации кофе-брейка не приобретаются. Затраты на приобретение продуктов для кофе-брейка документально подтверждены.

Можно ли учесть? Налог на прибыль Затраты уменьшают налогооблагаемую базу по налогу на прибыль организации при условии, если они экономически обоснованы связаны с осуществлением организацией деятельности, направленной на получение дохода и документально подтверждены требования ст. В то же время для целей налогообложения прибыли не учитываются расходы, указанные в ст.

Расходы на бесплатное питание работников могут быть признаны в качестве расходов, уменьшающих налогооблагаемую прибыль в соответствии со ст.

Следовательно, в рассматриваемой ситуации расходы на приобретение продуктов питания с целью организации бесплатного кофе-брейка при проведении бизнес-тренинга для работников не могут быть учтены для целей налогообложения по основаниям, предусмотренным ст.

Списание чая и кофе это

Бухгалтерский учет воды, кофе, чая, конфет на предприятии Инфо В связи с этим порядок учета и налогообложения операций по приобретению чая и кофе для сотрудников будет зависеть от того, предусмотрено это коллективным договором или нет. Рассмотрим налоговые последствия и учет при каждом варианте.

Внимание В коллективном договоре есть условие об обеспечении сотрудников чаем, кофе и т. Условие об обеспечении сотрудников чаем, кофе в коллективном договоре отсутствует 1. В коллективном договоре есть условие об обеспечении сотрудников чаем, кофе и т.

Как правильно списать чай кофе для сотрудников Важно Представители государственных органов считают, что безвозмездная передача напитков и сладостей не будет являться объектом обложения НДС по следующим причинам: Отсутствует персонализация пользователей продуктом.

Компания не учитывает, кто именно выпил чай и съел печенье, приобретенное для всех работников. Употребление чая осуществляется только на работе.

А вот НДС по такой операции начислять не придется.

Налог на прибыль: будет ли расход? Многие компании для создания комфортных условий труда обеспечивают своих сотрудников возможностью в перерыве попить чай или кофе за счет организации.

Можно ли учесть расходы на покупку чая, кофе и сахара? Расходы на обеспечение нормальных условий труда относятся к прочим расходам, связанным с производством и реализацией подп. При этом в п.

: Бухгалтерский и налоговый учет расходов на приобретение кофе и чая для сотрудников

Списание чай кофе в бухучете

Как учесть расходы на чай и кофе для сотрудников

- Чай и кофе для сотрудников: налогообложение и учет

- Куда отнести затраты на кофе-брейк в целях бухгалтерского учета?

- Бухгалтерский учет воды, кофе, чая, конфет на предприятии

- Как учесть расходы на чай и кофе для сотрудников

- Кофе за счет работодателя: минфин оценил последствия

- Предоставляем сотрудникам воду, чай и кофе: что с налогами?

- Можно ли учесть затраты на приобретение продуктов для кофе-брейка?

- Консультантплюс:форумы

- Как можно в бухгалтерском учете списать затраты на продукты и кофе

Чай и кофе для сотрудников: налогообложение и учет Будет ли у сотрудников, которые употребляют продукты, приобретенные работодателем для всех, облагаемый доход? Персонализация потребления продуктов, которые компания приобрела для всех работников, невозможна.

Можно ли списать чай кофе на расходы – гражданское право – 2019

Продажа продукции на территории России является объектом обложения НДС. Получается, что необходимо выполнить расчет налоговой базы. Однако суды придерживаются другого мнения. Представители государственных органов считают, что безвозмездная передача напитков и сладостей не будет являться объектом обложения НДС по следующим причинам:

- Отсутствует персонализация пользователей продуктом. Компания не учитывает, кто именно выпил чай и съел печенье, приобретенное для всех работников.

- Употребление чая осуществляется только на работе. Человек не может забрать напиток или сладости домой.

Кофе за счет работодателя: минфин оценил последствия

Учет воды, чая, кофе: ответы на популярные вопросы Вопрос №1. Как лучше списать траты на покупку сладостей и чая для персонала? Затраты на приобретение продуктов можно отнести к прочим расходам или списать за счет средств, оставшихся после налогообложения.

Вопрос №2. Будет ли у сотрудников, которые употребляют продукты, приобретенные работодателем для всех, облагаемый доход? Персонализация потребления продуктов, которые компания приобрела для всех работников, невозможна. По этой причине начислять страховые взносы и удерживать НДС с сотрудников нельзя.

Какие обязанности возлагаются на управляющего ресторана

4.7 (21)

Привет, друзья!

Сегодня я расскажу про управляющего рестораном, его основные должностные обязанности, что он должен знать, какими личными качествами обладать.

Для большинства работников ресторанного бизнеса должность управляющего является высшей ступенькой. С другой стороны эта многогранная должность и работать в качестве управляющего не так просто, как может показаться на первый взгляд.

Давайте же рассмотрим, что необходимо знать и какими навыками владеть, чтобы можно было претендовать на эту должность.

Управляющий рестораном

Управляющий рестораном — высший руководитель заведения, который контролирует работу персонала ресторана, контролирует качество обслуживания, качество закупаемых продуктов и технологию приготовления блюд, техническое состояние всего оборудования, соблюдение техники безопасности и санитарных норм на производстве.

Управляющий также участвует в формировании ценовой политики заведения, проведении различных рекламных акций, взаимодействует с поставщиками и контролирующими органами.

Необходимые личные качества

Управляющий рестораном должен обладать следующими личными качествами:

- Коммуникабельность. За время работы ему приходится общаться с огромным количеством людей, налаживать с ними эмоциональный контакт и деловые отношения, решать спорные вопросы в коллективе и с контролирующими органами.

- Организаторские способности. Если провести аналогию с симфоническим оркестром, то управляющий это дирижер огромного коллектива и для того, чтобы заведение работало гармонично необходимо много работать над этим. Далеко не всем под силу организовать работу крупного успешного заведения, для этого нужно быть хорошим организатором.

- Стрессоустойчивость. Необходимо всегда находить общий язык со многими людьми, при этом оставаться внимательным, собранным и контролировать свои чувства, не позволяя им выплёскиваться наружу))

- Лояльность, гибкость. Эти качества нужны для того, чтобы разрешить довольно часто возникающие спорные ситуации в работе. При этом споры необходимо решать так, что все стороны конфликта получали то, что они отстаивают, по крайней мере, хотя бы частично.

- Аналитические способности, техническая подкованность. Управляющему предстоит работать с большим объемом технической информации, различной документацией, уметь прогнозировать различные ситуации и пути их решения для обеспечения бесперебойной работы заведения.

- Склонность к обучению, повышению профессиональных навыков. Настоящий профессионал должен всегда быть в курсе новостей в своей сфере, постоянно самосовершенствоваться и обучаться.

Кроме этого еще необходимо быть пунктуальным, где нужно строгим и требовательным, уметь как наказать подчиненных, так и поощрять их, стимулировать и уметь создать сплоченный коллектив.

Обязанности управляющего рестораном

Управляющий во время работы должен выполнять огромный объём работы и ему необходимо выполнять много обязанностей, которые мы рассмотрим далее.

-

Управление персоналом:

- устанавливает основные правила для персонала, контролирует их выполнение;

- проводит регулярные собрания коллектива;

- организует и контролирует регулярность проведения обучения персонала, тренинги, курсы, дегустации и т. д.;

- формирует систему материальных взысканий и поощрений;

- формирует корпоративную культуру персонала;

- контролирует кадровые перестановки, набор и увольнения персонала;

- обеспечивает корректное взаимодействие между работниками различных подразделений ресторана;

- контролирует или проводит сам инструктажи по технике безопасности, охране труда, санитарных требований, правил трудовой дисциплины и внутреннего распорядка.

2. Управление финансовой деятельностью заведения:

-

- контроль начисления и выплат заработной платы, премий, льгот и прочее;

-

- подпись счетов, документов;

-

- контроль расходов и прибыли предприятия;

-

- контроль поступлений и переводов денежных средств на счетах;

-

- отчитывается перед инвесторами о прибыли предприятия, рентабельности, расходах и прочее;

-

- направляет в государственные контролирующие органы отчеты о работе предприятия, заключает договора с различными инстанциями, контролирует работу с документацией.

-

- контролирует ценовую политику ресторана, проведение различных маркетинговых акций;

- контролирует наличие и продление документации, необходимой для бесперебойной работы заведения.

3. Организует работу и осуществляет контроль над работой:

- кухни, закупки продуктов;

- бара, заключает договоры с поставщиками и контролирует качество продуктов;

- работников зала ресторана: официантами, хостес, поварами, барменами;

- бухгалтерии;

- руководящих работников предприятия;

- работников технического звена (завхоз, электрик, сантехник и т.д);

- службы безопасности или охраны ресторана;

- кейтеринговой и банкетной службы, если такие есть на предприятии;

- маркетинговой службы, оперативно принимает решение по поводу увеличения/уменьшения затрат на рекламу;

Как правило, управляющему в ресторане подчиняется весь персонал заведения и он обладает всей полнотой власти.

От того, насколько он эффективно наладить работу всех звеньев ресторана, их взаимодействие и взаимопомощь будет зависеть успешность вашего предприятия. Так что подходить к выбору этого руководителя необходимо взвешенно и очень ответственно, ошибка в этом вопросе может очень дорого стоить))

Если после чтения заметки у вас возникли вопросы, замечания или предложения пишите их в комментариях, побеседуем))

До встречи!

С уважением, Николай

Заметки по теме:

Обязанности администратора ресторана

Как официанту пройти обучение — 4 проверенных способа

Резюме официанта, пример и правила составления

Оцените пожалуйста мой пост, я старался:)

Кликните на звезду от 1 до 5 для оценки поста

Оценить!

Средний рейтинг 4.7 / 5. Количество оценок 21

Будь первым, кто оценит статью

Об авторе: Вилков Николай

С 1996 года приобрел огромный опыт работая официантом, барменом, администратором в кафе, ночных клубах и ресторанах. Имею опыт работы на банкетах, фуршетах, выездных мероприятиях, знаком со многими коллегами в сфере общепита, являюсь автором видео-курса для официантов.

Производственная структура кафе

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Введение

Среди предприятий общественного питания основное место занимают рестораны, кафе, бары. Они также играют заметную роль в организации отдыха населения. Посетители приходят в бар или ресторан не только для того чтобы вкусно поесть или выпить оригинальный коктейль, но и для того чтобы провести деловую встречу, приятный вечер в кругу друзей, отметить какое-либо событие в личной жизни, и наконец просто отдохнуть и скинуть суету рабочего дня…

Уровень комфортности в ресторанах и кафе зависит не только от его материально — технической базы и успешного менеджмента, но и от профессионального мастерства тех, кто призван создавать обстановку радушия и гостеприимства, в первую очередь от метрдотелей и официантов.

Радушно встретить, правильно и красиво обслужить гостей, быстро и вкусно накормить, в общем, создать все условия для полноценного отдыха — есть главная задача работников этих предприятий. Для создания такой атмосферы для посетителей, необходима некоторая культура обслуживания.

Культура обслуживания — один из основных критериев в оценке деятельности работников общественного питания. Понятие это включает в себя различные формы и методы работы персонала, использование прогрессивных форм обслуживания (отпуск комплексных обедов, обслуживание по принципу «шведского» стола и др.), высокий уровень подготовки всего персонала от кухонного работника до директора, постоянное обновление услуг, при этом, не отказываясь до конца от старых.

Профессионализм работников кухни, не столь заметных, сколько известных (…в начале ХХ — го века поваров знали в лицо и очень уважали), должен быть на уровне заведения и ни как не ниже. Ведь качество блюд также является определяющим фактором при оценке работы предприятий общественного питания. От правильности процесса приготовления, соблюдения всех санитарных норм и главное от качества сырья, зависит самое главное человеческое богатство — здоровье.

В общем и целом — это и есть культура обслуживания на предприятиях общественного питания, и не важно ресторан это или кафе, должно быть сделано все для организации отдыха людей и они обязательно останутся благодарны, что является наилучшей наградой для работников…

Цели учебной практики:

— Ознакомление с производственными процессами в кафе «Русская изба», а именно в холодном цехе, овощном цехе, в заготовительном цехе, горячем цехе.

— Начальная адаптация в профессиональной деятельности «Технолог общественного питания»

Задачи учебной практики:

— Ознакомление с предприятием общественного питания кафе «Русская изба» в целом и особенностями работы отдельных цехов.

— Приобретения практических навыков работа на рабочих местах и механической кулинарной обработке сырья и изготовлению полуфабрикатов.

— Приобретение навыков по эксплуатации оборудования, инвентаря и посуды.

— Изучение правил по техники безопасности, соблюдения личной гигиены и пищевой санитарии.

1. Ознакомление с предприятием кафе «Русская изба»

кафе полуфабрикат кулинарный пельменный

Кафе «Русская изба», находится по адресу: Челябинская область, Кизильский район, село Обручевка, ул. Тополиная 1а, режим работы: с 10:00 до 22:00, без выходных. Это кафе является предприятием ООО «Русская изба» под руководством Заплатиной Ирины Генадьевны.

Кафе «Русская изба», относится к предприятиям общественного питания среднего класса. Оно предназначено для организации досуга населения, производства и реализации кулинарных изделий, фирменных блюд (пельменей), заказных блюд несложного приготовления (легкие салаты, первые, вторые блюда) в ограниченном ассортименте, а также горячих (кофе, чай, глинтвейны) и холодных (соки, воды) напитков, кондитерских и сладких блюд.

Данное кафе оказывает услуги по организации небольших банкетов (до сорока человек), а также семейные торжества, встречи и т.д.

Помещение, занимаемое кафе, располагается на оживленной улице села. Для безопасности гостей и их имущества, обустроен удобный подъезд автотранспортом и охраняемая парковка.

Снаружи кафе имеет неоновую вывеску, что обеспечивает хороший обзор на расстоянии, а также служит хорошей рекламой кафе.

В состав здания кафе входят: торговый зал, бар, производственные помещения, административные помещения, складские помещения, помещения для персонала.

В состав производственных помещений входят; горячий цех, холодный цех, цех доработки полуфабрикатов, овощной цех, моечная посуды.

К административным помещениям причисляют кабинет директора.

Зал кафе выдержан в нежно — бежевых тонах. Для придания оригинальности на стены были нанесены рисунки в виде наскальных изображений. Для придания залу яркого антуража, использовались изысканные декоративные элементы (светильники, фотографии большого формата и т.д.). Мебель, изготовленная по специальному заказу, прекрасно вписывается в интерьер заведения и создает гармонию цветов и оттенков.

Для создания приятной и непринужденной обстановки, предусмотрено музыкальное оформление — приятная классическая музыка, а также установлены телевизионные панели для просмотра телепередач.

Для поддержания оптимального микроклимата, обустроена система кондиционирования, и вентилирования торгового зала.

При отделке использовались композитные и экологически чистые материалы.

Так как многое оборудование электрическое, были проведены работы по заземлению и оборке проводки от прямого контакта с человеком, но легко доступным для устранения неисправностей.

Полы производственных помещений выложены плитами из не скользкого материала.

Также как и зал, производственные помещения оборудованы вентиляционными шахтами для вытяжки и притока воздуха, но несколько мощнее.

На предприятиях общественного питания традиционно применяется следующие формы обслуживания: повседневное обслуживание, обслуживание банкетов, специальные формы обслуживания.

Повседневная форма обслуживания в кафе, характеризуется постоянным потоком гостей, который формируется стихийно и непредсказуемо. Обслуживание в кафе «Русская изба», складывается из следующих элементов:

· прием заказа;

· выполнение заказа;

· подача заказных блюд;

· расчет по окончании обслуживание.

У стола посетителей встречает официант, помогая им сесть, а затем предлагает им меню.

После того как гости заняли свои места, официант подает меню. Предложив меню, официант обращает их внимание на фирменные блюда и отходит на некоторое время в сторону чтобы дать возможность гостям ознакомиться с ассортиментом блюд и напитков (видя, что гость затрудняется в выборе блюд и напитков, официант приходит ему на помощь и дает необходимые советы). После того как гости ознакомились с меню, официант вновь подходит к столу и принимает заказ, записывая наименования и количество выбранных блюд, уточнят правильность и удаляется.

По приготовлении заказа, официант должен немедленно приступить к подаче т.к., блюда могут при остывании терять свои вкусовые и внешние качества. Получая блюда для подачи, официант должен тщательно осмотреть их на выявление внешних недостатков и при обнаружении потребовать исправления.

Подача блюд — наиболее сложная и важная операция в работе официанта.

В кафе «Русская изба», применяется русский способ подачи блюд. Этот способ носит название «в стол», он заключается в том, что заказное блюдо ставят на стол вместе с приборами для перекладывания блюд в тарелки. Перекладывают блюдо сами посетители.

По окончанию трапезы, официант убирает посуду и уносит на мойку. Если гости решают покинуть заведение и просят официанта принести им счет, официант незамедлительно отправляется к кассовому аппарату и выбивает счет за заказные блюда. Проверив правильность записей в счете, подает экземпляр счета в папке на подносе. После того как гость вложил деньги в папку, официант забирает деньги идет к кассе, где при необходимости разменивает и возвращает сдачу.

После ухода гостей официант убирает стол, протирает влажной губкой и заново сервирует стол. После сервировки за стол сажают новых посетителей.

Визитной карточкой каждого кафе или ресторана называют меню, т.е. перечень закусок, блюд, напитков (с указанием цены, выхода), имеющихся в продаже в течении всего времени работы.

Меню составляют с учетом ассортиментного минимума и программой работы предприятия.

В ресторанах, кафе, барах в меню указываются наименование блюд, закусок и другой продукции, выход в граммах и цена.

Основные требования к меню:

Предельная ясность для посетителя в названиях блюд, напитков и т.д., он должен точно знать, что ему предлагают, в каком объеме, по какой стоимости.

Все блюда в меню перечисляют в последовательности, соответствующей порядку приема пищи. Фирменные и порционные блюда в общем меню выделяются в особый раздел. Порядок перечисления блюд должен соответствовать ассортиментному минимуму — определенному количеству блюд и напитков, которые ежедневно должны быть в продаже.

2. Структура, перечень производственных помещений

Кафе «Русская изба», имеет разнообразные цеха, специализирующиеся по видам перерабатываемого сырья и изготовляемой продукции: цех доработки полуфабрикатов, овощной, холодный, горячий.

Цеха подразделяют на заготовочные (цех подготовки полуфабрикатов, овощной цех), и доготовочные (горячий, холодный).

В каждом цехе организуют технологическую линию — участок производства, оснащенный необходимым оборудованием для определенного технологического процесса.

В заготовочном цехе кафе производят механическую обработку мяса, рыбы, птицы, овощей и выработку полуфабрикатов для снабжения ими горячего цеха предприятия.

В кафе «Русская изба» в основном работают на полуфабрикатах, поэтому обработку мяса, птицы, субпродуктов и рыбы сосредотачивают в одном цехе (цех выработки полуфабрикатов), также как и обработку всех овощей.

В доготовочном цехе производят бутерброды, салаты, холодные закуски из мяса, рыбы, овощей, нарезка. Готовят бульоны, вторые блюда, гарниры, супы, доводят до готовности полуфабрикаты.

Ознакомление с овощным и заготовочным цехом

Овощной цех имеет удобную связь с холодным и горячим цехом, в которых завершается выпуск готовой продукции.

Технологический процесс обработки овощей состоит из сортировки, мытья, очистки, доочистки после механической очистки, промывания, нарезки.

Оборудование для овощного цеха подбирают по нормам оснащения в зависимости от типа и мощности предприятия. Основным оборудованием являются производственные столы, столы для доочистки картофеля, моечные ванны.

Рабочие места оснащаются инструментами, инвентарем для выполнения определенных операций.

В овощном цехе выделяют линию обработки картофеля и корнеплодов и линию обработки свежей капусты и других овощей и зелени. Оборудование ставится по ходу технологического процесса.

В овощном цехе работают 2 кухонных работника, они же и работают в моечном цехе. 1-ый работник занимается предварительной обработкой овощей (сортировка, мытье и очистка), 2-ой работник занимается подготовкой овощей для дальнейшей обработки в горячем или холодном цехе (доочистка, промывание, нарезка, шинкование и т.д.).В овощном цехе имеется стол со встроенной моечной ванной и 2 стола оборудованные местами для ноже, досок и терок. Овощной цех соответствует требованиям предъявляемых этому кафе.

В заготовочном цехе работает 1 рабочий который занят замесом теста для пельменей, предварительной обработкой мяса, рыбы и заготовкой полуфабрикатов. Полуфабрикаты складываются в морозильную камеру. В заготовочном цехе установлен 1 стол для разделки мяса и рыбы, оборудованный электрической мясорубкой и специальными местами для крепления ножей. Расположение инвентаря в заготовочном цехе в соответствии с санитарными требованиями.

Ознакомление с горячим цехом

Горячий цех является основным цехом предприятия, в котором завершается технологический процесс приготовления блюд. В нем осуществляется тепловая обработка продуктов и полуфабрикатов, варка бульонов, приготовление супов, соусов, гарниров, вторых блюд, а также производится тепловая обработка продуктов для холодных и сладких блюд.

Горячий цех имеет удобную связь с заготовочным цехом, удобную взаимосвязь с холодным цехом и раздаточной. Рядом с плитой удобно располагается передвижной стеллаж с необходимом продуктами и готовыми блюдами.

Производственная программа горячего цеха составляется на основании ассортимента блюд, реализуемых через торговый зал.

Горячий цех оснащен современным оборудованием: тепловым, холодильным, механическим, и немеханическим: плитами, жарочными шкафами, электросковородами, электрофритюрницами, холодильными шкафами, производственными столами и стеллажами.

В горячем цехе работают 2 повара. В зависимости от блюд, которые нужно приготовить, производственный процесс происходит по разному. В основном первый повар занят приготовлением первых блюд, гарниров, соусов и компотов. Второй повар занят обработкой полуфабрикатов (жаркой котлет, тефтелей, пирожков и рыбы), приготовлением рагу (мясного, овощного), жаркой во фритюре и др.

Производственный процесс оптимизирован и эффективен.

Ознакомление с холодным цехом

Холодный цех предназначены для приготовления, порционирования и оформления холодных блюд и закусок, сладких блюд и холодных супов.

Продукция, используемая для приготовления блюд, перед отпуском не подвергается вторичной тепловой обработке, поэтому в цехе должны соблюдаться строгие санитарные требования: продукты, используемые для приготовления блюд, должны храниться в холодильных шкафах или камерах при температуре не выше 6-8 гр.; посуда и инвентарь должны быть промаркированы и использоваться по назначению.

В соответствии с технологическим процессом должны быть четко разграничены рабочие места для обработки сырых и вареных овощей, гастрономических мясных и рыбных продуктов, порционирования блюд и т.д. Салаты, бутерброды следует готовить только партиями и реализовать в течение одного часа.

В холодном цехе работаю 2 повара. Продукты, взятые с горячего или заготовочного цеха, поступают на столы для дальнейшей обработки (нарезка, шинковка и т.д.). Первый стол предназначен для рыбы и мяса, второй — для сырых овощей, третий — для вареных овощей. Затем на четвертом столе доводят блюдо до готовности (укладывают на тарелки, оформляют в соответствии с рецептом) и уносят в раздаточную на столы, стойки или в холодильную камеру для хранения, соблюдая температурный режим.

В этом цехе все гармонично и соответствует всем нормам. Но я думаю, что здесь не хватает стеллажа или шкафа для посуды и нужного инвентаря, очень неудобно ходить в моечную.

Ознакомление с пельменным цехом и раздаточной

В пельменном цехе работает один человек, который лепит пельмени при помощи машины. Здесь имеется шкаф морозильный для хранения готовой продукции и готового теста для пельменей. Фарш берут с морозильной камеры в заготовочном цехе, смешивают на столе (в зависимости от рецептуры) с луком, приправами и дополнительными продуктами. Готовое тесто берут в заготовочном цехе с дежи, раскатывают при помощи машины.

В раздаточной работает один человек, который следит за режимом хранения готовых блюд и отпускает их посетителям. Здесь имеются раздаточные столы, два из них с подогревом, столы для посуды, хлеба, холодных закусок.

В раздаточной я бы добавила и установила холодильную камеру со стеклом для холодных закусок, чтобы увеличить сроки хранения с 1 часа до 1 суток.

Размещено на Allbest.ru

Функциональная и производственная структура кафе

Сущность организации производства заключается в создании условий, обеспечивающих правильное ведение технологического процесса приготовления пищи.

На предприятии в соответствии с технологическим процессом выпуска продукции организуются производственные подразделения, которые формируют его производственную структуру.

Под производственной структурой предприятия понимается состав его производственных подразделений (участков, отделений, цехов, производств), формы их построения, размещения, производственных связей.

На производственную структуру предприятия оказывают влияние различные факторы: характер выпускаемой продукции, особенности технологии ее изготовления, масштаб производства, формы производственных связей с другими предприятиями.

Цех — это обособленная в технологическом отношении часть предприятия, в которой протекает законченный процесс производства.

В каждом цехе организуют технологические линии. Технологической линией называется участок производства, оснащенный необходимым оборудованием для определенного технологического процесса.

Производственный участок — это часть предприятия, где осуществляется законченная стадия производственного процесса.

Производственной стадией называется технологически законченная часть производственного процесса.

Рабочее место — это часть предприятия, на которой процесс труда выполняется одним из групп работников, выполняющих определенные операции.

Предприятие является цеховой структурой производства, так как оно имеет достаточный объем производственной программы, имеет большой ассортимент выпускаемой продукции.

Состав помещений предприятия и требования к ним определяются соответствующими СНиП. На предприятии различают четыре основных групп помещений:

- — складская группа;

- — производственная группа;

- — административно-бытовая группа;

- — техническая группа.

Основой оперативного планирования производства является производственная программа. Для кафе производственная программа составляется в виде плана-меню. План-меню и рецептуры блюд являются основой для расчета потребностей в сырье и составления требований в склады на отпуск сырья, разработки графика работы для исполнителей производственного задания. Залогом успеха любого предприятия общественного питания является правильная организация производственного процесса. Производственный процесс состоит из трех составляющих: приготовления пищи, её реализация и создания условий для её реализации. В соответствии с этим необходимо организовать всю работу предприятия. Так как предприятие занимается производством собственной продукции, то в этом смысле производственный процесс принимается как совокупность действий, среди них:

ѕ основные, состоящие непосредственно в обработке сырья;

ѕ вспомогательные (доставка, хранение, контроль);

ѕ обслуживающие (поддержание гигиены, подача электроэнергии).

Каждый производственный процесс имеет характерную для него технологическую, техническую и организационную структуру и состоит из определенных этапов. В работе кафе можно выделить следующие этапы производственного процесса:

ѕ снабжение;

ѕ хранение сырья и полуфабрикатов;

ѕ приготовление пищи;

ѕ обслуживание.

Для выполнения оперативно-производственного планирования необходим тщательный контроль и четкое оперативное регулирование хода производства.

Последовательность технологического процесса

Технологический процесс — это всё, что непосредственно связано с приготовлением пищи, начиная от выбора сырья и заканчивая получением готового продукта.

Организация технологического процесса в кафе, как и на предприятиях производства кулинарной продукции, имеет ряд особенностей, связанных со спецификой работы. Особенность предприятия в том, что в нем сочетаются функции организации технологического процесса, приготовления продукции и ее реализации через торговый зал кафе. Следовательно, организуются торговые функции предприятия.

Продукция, выпускаемая кафе, скоропортящаяся и требует быстрой ее реализации. Различные продукты и сырье, используемые для приготовления блюд, также не выдерживают длительных сроков хранения. В связи с этим при организации технологического процесса предприятие должно обеспечить максимальное сокращение сроков хранения и обработки сырья и сроков реализации готовых кулинарных изделий и блюд.

Кроме того, посещаемость кафе в различные часы дня, дни недели и месяца неодинаковая и, как правило, непредвиденная, что затрудняет работникам производственной сферы четко спланировать завоз сырья, продукции, обработку сырья и приготовление полуфабрикатов.

Все это требует постоянной корректировки в организации труда поваров, официантов и других служб подразделений предприятия.

В процессе приготовления продукции необходимо строго соблюдать правила санитарного режима на производстве, вести строгий контроль за качеством блюд.

В зависимости от материально-технической мощности предприятия применяют две основные формы производства:

- — полный цикл производства — первичная обработка сырья, производство полуфабрикатов, приготовление кулинарной продукции с последующей ее реализацией;

- — неполный цикл технологического процесса: приготовление собственной продукции как из сырья, так и из полуфабрикатов, поступающих от других производителей.

Со стороны хозяйственного двора продукты поступают в загрузочную, где проходят количественный и качественный контроль; проверяется сопроводительная документация: сертификат качества, сертификат соответствия, гигиенический сертификат. Продукты взвешиваются и транспортируются на тележках по соответствующим помещениям для хранения.

Проектирование предприятий общественного питания: особенности разработки технологического проекта для кафе

Проектирование — комплекс работ, итогом выполнения которых является техническая документация, которую используют при строительстве (реконструкции) кафе. Проектирование — это промежуточное звено между предварительными изыскательными работами и их воплощением на практике. Объём предстоящих работ напрямую связан с особенностями создаваемого предприятия.

Технологическое проектирование в общепите

В то же время, для общепита в целом характерны ряд черт, которые и позволяют выделять предприятия общественного питания в особую группу — производство блюд, их реализация, организация потребления. Данное обстоятельство вызывает необходимость проектирования как производственной, так и торговой группы помещений. Общий технологический процесс выработки кулинарной продукции состоит из отдельных процессов: прием продуктов, их хранения, кулинарная обработка сырья и изготовление полуфабрикатов, а также тепловая обработка блюд. Кроме того, в общий процесс включают еще ряд вспомогательных операций, необходимых для производства готовых блюд. Сюда относятся мойка посуды и емкостей, обработка тары, удаление пищевых отходов, а также работа приточной и вытяжной вентиляции, отопления, энергоснабжения и других инженерных устройств.

Таким образом, характер выполняемых функций влияет на формирование групп помещений в общей структуре предприятия, на которую, в свою очередь, влияют разнообразные факторы (ассортимент кулинарной продукции, полуфабрикатов, степень их готовности, объем производства и реализации, вместимость залов и пр.). Эти факторы и определяют характер технологического процесса — основы проектирования любого предприятия общественного питания.