Содержание

- Что такое код платежа в Мосэнергосбыт

- Как узнать код платежа или идентификатор платежного документа

- Код платежа “Мосэнергосбыта”: какой выбрать в банке ВТБ

- Какой код платежа ПАО “Мосэнергосбыт” выбрать при оплате по однотарифному счетчику

- Отзывы пользователей

- Оплата По Системе Самообслуживания День Что Это

- Магазины самообслуживания

- Система самообслуживания

- Электронный кассир – терминалы самообслуживания и онлайн касса

- Платон это система

- Особенности внедрение систем самообслуживания в ресторанном бизнесе

- Втоматизированная система оплаты проезда (АСОП)

- Терминалы самообслуживания

- Операции на устройствах самообслуживания

- Системы самообслуживания

- Кассы самообслуживания

- Терминалы оплаты

- Оплата через терминал

- Банковские терминалы оплаты

- Терминал для оплаты картой

- Комиссия в терминалах оплаты

- Оплата услуг через терминал

- Мобильный терминал оплаты

- Сбербанк терминалы оплаты

- Терминалы оплаты киви

- Уличный платежный терминал

- Платежный терминал для помещений

- Как выбрать терминалы оплаты?

- Продажа платежных терминалов

- Платежный терминал и его отличия от банкомата

- Работа с терминалом для оплаты: общие понятия и термины

- Как называется терминал для оплаты картой

- Как называется оплата картой прикосновением к терминалу

- Как заказать терминал

- Принцип работы мобильных терминалов для оплаты банковскими картами

- POS-терминал: основные составляющие эквайрингового комплекса

- Виды POS-терминалов

- Как работает оплата с помощью POS-терминала: принцип действия системы

- Виды эквайринга

- POS-терминалы как бизнес: плюсы и минусы

- Как называется действие, когда нужно приложить карту к терминалу — термины оплаты при эквайринге

- Как работает пос-терминал

- Что такое пай-пэсс

- Какие бывают pos-терминалы

- Как оплачивать телефоном вместо карты в магазине

- Бесконтактные способы оплаты – что это

- Какие телефоны поддерживают оплату в одно касание

- Как настроить бесконтактную оплату на Android-телефоне?

- Как платить при помощи «айфона»: Apple Pay

- Бесконтактная оплата с Samsung Pay

- Популярные программы

- Плюсы и минусы бесконтактных платежей

- Как оплачивать покупки через телефон

- Приложение для оплаты телефоном вместо карты

- Оплата через телефон картой. Как платить?

- Как расплатиться телефоном Андроид в магазине (оплата покупок без банковской карты)

- Делаем телефон средством оплаты (вместо банковской карты)

- Банковские услуги

- Виды банковских услуг

- Оказание банковских услуг

- Оплата банковских услуг

- Услуги банковской системы

- Электронные банковские услуги

- Общая характеристика банковских услуг

- Сущность банковской услуги

- Рынок банковских услуг

- Расчетно-кассовое обслуживание

- Страхование залогового имущества

- Валютные операции

- Инкассация

- Депозиты

Что такое код платежа в Мосэнергосбыт

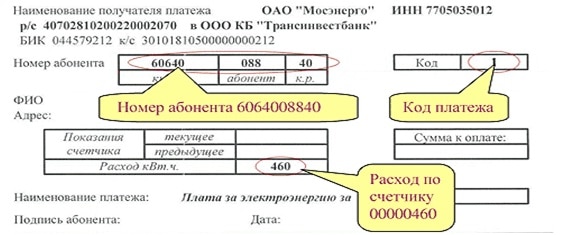

Код платежа ПАО “Мосэнергосбыт” — это идентификатор, предназначенный для анализа платежного оборота в финансовой системе компании. Также это элемент налогового администрирования. На бытовом уровне код плательщика необходим для оплаты электроэнергии.

Как узнать код платежа или идентификатор платежного документа

Узнать информацию можно несколькими способами:

- позвонить оператору ЖКХ;

- обратиться в офис управляющей компании напрямую;

- позвонить в ЕИРЦ;

- обратиться к электронному ресурсу “Госуслуги”.

Звонок оператору жилищно-коммунального предприятия

Это один из самых простых и надежных способов узнать заветный код. Достаточно назвать паспортные данные и адрес — и Вам будет предоставлена вся необходимая информация.

Обратиться в офис управляющей компании или ЖЭК

Почти то же самое, что и предыдущий вариант, но не забудьте взять с собой документ, удостоверяющий личность.

Звонок в ЕИРЦ

ЕИРЦ — это единый информационно-расчетный центр. Контактные данные всех подразделений по Москве (карта, адреса, телефоны) по ссылке:

Электронный ресурс “Госуслуги”

В эпоху современных технологий проще всего узнавать информацию не выходя из дома. Информацию по платежным кодам в онлайн-режиме предоставляет сайт “Госуслуги”.

Важно! Специально для жителей Москвы разработано приложение “ЖКХ Москвы”. Оно предоставляет широкий спектр услуг, в том числе и информацию по платежным кодам.

Код платежа “Мосэнергосбыта”: какой выбрать в банке ВТБ

Вопрос может показаться сложным. Однако есть специальная таблица, которая значительно упрощает процесс оплаты коммунальных услуг.

| Код платежа | Вид платежа |

|---|---|

| 1 | Оплата по системе самообслуживания (день) |

| 2 | Оплата по системе самообслуживания (ночь) |

| 3 | Безналичная форма оплаты |

| 4 | АСКУЭ |

| 5 | Извещение (день/ночь) |

| 6 | Корректирующее извещение (день/ночь) |

| 7 | Извещение (день) |

| 8 | Корректирующий счет, формируемый вручную |

| 9 | Извещение (пеня) |

| 10 | Извещение по исполнительному листу (электроэнергия) |

| 11 | Извещение (госпошлина) |

| 12 | Извещение по юридическому акту |

| 13 | Оплата по самообслуживанию (утро/вечер) |

| 14 | Извещение (день, утро/вечер, ночь) |

Если у Вас все равно возникли какие-либо вопросы, их можно задать представителю “Мосэнерго” в группе в социальной сети “ВКонтакте”.

Какой код платежа ПАО “Мосэнергосбыт” выбрать при оплате по однотарифному счетчику

Для заполнения квитанции по однотарифной системе учета нужно выбрать код платежа “1”.

При использовании счетчиков другой системы устройства действует двухтарифный или трехтарифный учет. При двухтарифном нужно указывать:

- “1”, если производите оплату за день;

- “2”, если проводится оплата за ночь;

- “5”, если платите за все сразу, то есть общей суммой.

Для трехтарифной системы учета актуальны следующие коды:

- “13” — плата за пользование электроэнергией в пиковое время;

- “2” — плата за ночное время;

- “14” — плата общей суммой.

Внимание! В квитанции также необходимо заполнять поле региона (РР). Чтобы узнать корректные данные, обратитесь к представителю “Мосэнерго” любым из перечисленных выше способов. После осуществления первого платежа данная графа будет заполняться автоматически.

Отзывы пользователей

Оплата По Системе Самообслуживания День Что Это

Магазины самообслуживания

· Экономические (издержки обращения, рентабельность, отношение уровня заработной платы к товарообороту магазина; численность работников магазина, товарооборот на 1 кв. м. всей площади магазина, товарооборот на 1 кв. м. площади торгового зала, товарооборот на одного работника магазина, товарооборачиваемость в днях оборота и др.) ;

Рабочие места кассиров оборудованы сканерами штрих-кодов. Кассы соединены в локальную сеть, на рабочее место кассира устанавливается кассовый терминал в состав которого входят: кассовый аппарат, компьютер, считыватель штрих-кодов. Возможно подключение дополнительного оборудования. На компьютер устанавливается программа для работы с кассовым аппаратом и штрих-кодом товара, в функции которой входит регистрация покупки, печать чека и взаимодействие с внешними устройствами: сканером штрих-кодов, специализированной клавиатурой со считывателем магнитных карт и т.п. Электронные весы также находятся в зале самообслуживания. Работники магазина взвешивают товар, весы автоматически выдают этикетку со штрих-кодом, в котором содержится вся информация о данном товаре. При расчёте с покупателем кассир с помощью сканера сканирует штрих-код весового товара, касса распознаёт этот код и выдаёт его цену.

Система самообслуживания

РАСЧЕТНО-ПЛАТЕЖНАЯ СИСТЕМА — совокупность расчетных отношений между хозяйствующими субъектами, банками, а также между ними и населением по поводу денежных платежей, совершаемых в наличной и безналичной формах. В широком смысле Р. п.с. включает организацию платежного оборота … Финансово-кредитный энциклопедический словарь

Платежная система «Международные денежные переводы Лидер» — (International Money Transfers System Leader) – международный оператор денежных переводов для физических лиц. Компания создана в апреле 2003 года. Она осуществляет денежные переводы без открытия счета для физических лиц и принимает платежи в… … Банковская энциклопедия

Электронный кассир – терминалы самообслуживания и онлайн касса

Производство платежных терминалов – Платежные терминалы и сенсорные киоски самообслуживания. Наша компания имеет собственное производство сенсорных информационных киосков, платежных терминалов и инфоматов. Мы гарантируем вам высокое качество нашей продукции, приемлемые цены и индивидуальный подход к каждому заказчику. При необходимости мы разрабатываем и выпускаем корпуса терминалов самообслуживания под любое техническое задание и проект. Вы получаете конечный продукт без необходимости каких либо доработок.

- Аппаратной. Так как терминал находится в постоянной эксплуатации, его изготавливают из прочной и надежной стали, которая делает оборудование вандалостойким. Внутри конструкции установлен дополнительный стальной бокс со специальным замком. Корпус также закрыт на ригельный замок. Система оснащена купюроприемником и принтером чеков.

- Программной. Представлена в виде специального компьютера с установленным программным обеспечением “Электронный кассир”. GPRS-модем служит связующим звеном с основным сервером.

Платон это система

С появлением в России нового федерального налога, который взимается с водителей большегрузов свыше 12 тонн, у многих зарегистрированных владельцев грузового транспорта возникают вопросы, что такое терминалы самообслуживания, как ими пользоваться, как переводить деньги на счет системы Платон через терминал?

- Центр управления и мониторинга;

- Центр обработки данных;

- 138 Центров информационной поддержки пользователей;

- Колл-центр 24/7 (русский/английский);

- Интернет-сайт;

- Геоинформационная система и автоматизированная система расчетов;

- Система мобильного контроля (не менее 100 автомобилей со специальным оборудованием);

- Рамные конструкции системы стационарного контроля с навесным оборудованием над полотном федеральной дороги (в количестве 481 единицы);

- Бортовые устройства в количестве 2 млн. единиц.

Особенности внедрение систем самообслуживания в ресторанном бизнесе

- — Примерно половина опрошенных респондентов (47%) высказались за то, чтобы в устройствах самообслуживания была возможность настройки заказа, 26% предпочли видеть фотографии блюд из меню.

- — Разделение счета является наиболее предпочтительной функцией для 39%; 31% выступил за возможность различных вариантов оплаты.

- — Респонденты выбрали рестораны формата Casual (45%) и Fast casual (35%), как наиболее предпочтительные для внедрения систем самообслуживания.

Исследователи из «Software Advice» поинтересовались у респондентов, где они предпочитают использовать системы самообслуживания. Большинство – 88% высказались за то, чтобы системы самообслуживания находились у нах за столом, а 12% заявили, что они хотели бы видеть киоск самообслуживания на входе в заведение. Чем сложнее электронное меню киоска, тем оно становить более неудобным для посетителей, из-за увеличения времени ожидания в очереди к киоску. Есть также сложность с обучением работы с киоском. Многие люди нуждается в определенных инструкциях для осуществления самостоятельного заказа и оплаты через киоски, а это требует непринужденной обстановки, поэтому размещение устройств самообслуживания непосредственно за столиком ресторана, является для большинства клиентов приоритетным.

Втоматизированная система оплаты проезда (АСОП)

Если используется данный тариф, то карта содержит информацию об электронных денежных средствах. Принцип действия этого тарифа прост: при оплате проезда картой с нее списывается сумма, равная стоимости разовой поездки. Чтобы пользоваться этим тарифом, надо иметь на карте сумму не менее стоимости разовой поездки. Вносить деньги на карту можно когда угодно и сколько угодно. Единственное условие — общая сумма на карте не должна превышать 14 999 рублей.

- Если смартфон не поддерживает бесконтактную технологию NFC, то в мобильном приложении «Ситикард» можно только оплачивать выбранный тариф, а пополнение на карту записывать позднее. Такое пополнение называется отложенным.

- Отложенное пополнение можно записать на карту в специальных терминалах, устройствах самообслуживания Сбербанка или на следующий день прямо в транспорте на транспортном терминале в салоне.

- При такой оплате необходимо ввести номер карты в мобильном приложении. Сделать это можно либо набрав цифры вручную, либо считав с помощью камеры смартфона штрих код, размещенный на вашей карте.

Терминалы самообслуживания

Терминалы самообслуживания «Электронный кассир» с легкостью заменит вашего кассира, продавца, промоутера и администратора. Платежи системой самообслуживания могут приниматься круглосуточно, в любое время дня и ночи, без перерывов на обед, праздничные и выходные дни. При помощи автоматов самообслуживания можно заказать и оплатить любые ваши товары и услуги.

Терминалы самообслуживания умеют распознавать и принимать купюры и монеты, считывать пластиковые карты, выдавать сдачу, считывать и распознавать штрих коды, учитывать купоны на скидки, дисконтные и бонусные карты. Так же система может выдавать справочную информацию, советы посетителям и предлагать клиентам дополнительные товары и услуги. Функционал системы универсален и может полностью удовлетворить потребности заказчика и его клиентов.

Сразу после регистрации в системе Вы можете получать информацию о вызовах в подразделе «Вызовы за текущий месяц» раздела «Затраты» по льготному тарифу — 1 грн. за каждый запрос* детализации вызовов. Льготный тариф действует до конца месяца со дня регистрации и в течение следующего календарного месяца.

Система доступна 24 часа в сутки, 7 дней в неделю. В удобное время можно зайти на сайт www.my.kyivstar.net и получить нужную информацию без необходимости обращаться в информационно-справочную службу компании «Киевстар» или Центр обслуживания абонентов. Чтобы воспользоваться системой, необходим лишь доступ к сети Интернет.

Операции на устройствах самообслуживания

11 Как оплатить кредит через устройства самообслуживания? Вставьте карту или нажмите Оплата наличными При оплате с использованием карты введите ПИН-код Выберите пункт меню Оплата услуг Региональные платежи Выберите пункт меню Банковские либо Личный кабинет Выберите вид платежа Кредиты Введите либо выберите 20-значный номер ссудного счета и нажмите Продолжить Подтвердите или введите желаемую сумму и нажмите Продолжить Проверьте информацию и нажмите Оплатить 11

9 9 Индивидуальные платежи Личный кабинет При подключении к услуге Личный кабинет Вы можете: оплатить кредит совершить коммунальные и прочие платежи (например, ТСЖ, Сибирьтелеком) пополнить международную банковскую карту (наличными или со счета карты) пополнить вклад (наличными и по международной банковской карте) При оплате наличными денежными средствами Вам необходимо выбрать пункт пеню «Личный кабинет», ввести присвоенный код и пароль (при оплате наличными). Затем выбрать доступный вид платежа или кредита, ввести сумму для оплаты и нажать «Оплатить». ПЛАТЕЖИ В БЮДЖЕТ 9

Транспортная стратегия Российской Федерации на период до 2020 года, утвержденная приказом Минтранса России от 12 мая 2005 г. № 45, определяет направления развития транспортной системы и базируется на проекте Концепции долгосрочного социально-экономического развития России.

Реализация проекта позволит обеспечить достижение целевых параметров программы «Развитие транспортной системы России (2010 — 2020 годы)» (подпрограмма – «Автомобильные дороги») при снижении нагрузки на государственный бюджет, а также добиться дополнительного улучшения транспортно-эксплуатационного состояния федеральных дорог.

Системы самообслуживания

Чтобы узнать, какие вкусы печенья больше всего нравятся потребителям, специалисты использовали Twitter. Пользователи Twitter могли поделиться своими предпочтениями, используя хэштег # eatthetweet. Для дегустации нового печенья сотрудниками Oreo был оборудован специальный торговый зал. Печенье печатается и собирается за две минуты, а потребители могут сами выбирать понравившуюся им начинку и ее цвет из 12 вариантов на сенсорном экране.

Добавим, что Сергей Приходько предлагал усовершенствовать и законопроект из «антитеррористического пакета», который касается противодействия терроризму в интернете (за него отвечает комитет по информполитике Алексея Митрофанова). Проект предусматривает, что юридические и физические лица должны уведомлять профильное ведомство «об организации» распространения информации или обмена данными в интернете, а также хранить эту информацию полгода. Белый дом предлагает не распространять эти требования, к примеру, на лиц, которые организуют обмен данными в интернете «для личных, семейных и домашних нужд», или на тех, кто «организует обмен данными между пользователями» без создания специальных информационных систем. «Под эту формулировку попадает любой форум, блог, ЖЖ, страничка в социальной сети и сайт, на котором кто-то может оставить комментарий или разместить файл»,— заявили «Ъ» в одном из крупных операторов связи.

Кассы самообслуживания

На Западе кассы самообслуживания не являются новинкой. Первый в мире супермаркет с кассами самообслуживания начал работать еще в 1992 году в США. Однако, в России системы самообслуживания не так давно стали внедряться. В России первые «умные» кассы NCR были установлены в гипермаркете «Глобус» во Владимире (12 касс самообслуживания) и Королеве (10 касс самообслуживания).

Представьте себе часы наибольшего наплыва покупателей в Вашем магазине. Как часто Вам приходится видеть недовольство и раздраженность клиентов, которым приходится стоять в очереди? Приходиться ли Вам выбирать между тем, чтобы открыть большее количество кассовых узлов или разумно сэкономить на оплате дополнительных часов сотрудников? Или представьте такую ситуацию, если покупателю необходимо купить всего пару товаров, при этом быстро, то скорее всего он предпочтет совершить покупку в ближайшем небольшом магазинчике у дома.

Терминалы оплаты

Среди электронных приспособлений, выполняющих операции с денежной наличностью, самые распространенные — терминалы оплаты. Некоторые путают их с банкоматами. Но терминалы только принимают деньги, в качестве платежей за различные услуги и денежных переводов.

Платежные терминалы отличаются по форме и функциональным опциям. Напольные устройства ставят в местах большой проходимости людей: торговых центрах, супермаркетах, кафе, подземных переходах. Встраиваемые, в основном, в офисах банков и фискальных структур. Навесные – устанавливают в небольших торговых точках, офисах, на улице.

Оплата через терминал

Электронные платежные системы отличаются не только удобством и скоростью операций, но и практичностью. Платежи по многим видам услуг зачисляются без комиссий. Оплата через терминал предусматривает погашение текущих счетов и задолженностей по жилищно-коммунальному сектору, банковских кредитов, налогов, государственных пошлин, патентов. Также, оперативно оплачиваются средства коммуникации – Интернет, услуги сотовых операторов, игры, развлечения.

По операционным оболочкам и типу, наиболее широко распространены терминалы «Qiwi», «Апельсин», «Элексент», «Связной».

Банковские терминалы оплаты

Банковские терминалы оплаты отличаются от банкоматов тем, что они предназначены для приема денежных средств по различным платежам. Кроме того, они позволяют самостоятельно осуществлять переводы на электронные счета, кошельки, осведомляться о поступлениях, штрафах, отслеживать состояние счетов. Кстати, погашать кредит через собственный банковский терминал финансовой организации выгодно, поскольку нет комиссионных сборов.

Однако степень защиты операций и надежность терминалов уступает банкоматам. Это касается и установки, и соединения, и системных параметров.

Терминал для оплаты картой

Терминал для оплаты картой – это один из видов электронного банкинга, рассчитанный на прием платежей по пластиковым дебетовым картам. Устройства могут синхронизироваться с операционной системой контрольно-кассовых аппаратов, а могут работать автономно.

Специализированное название этих автоматов – эквайринг- терминалы, независимо от модели, мультиопциональны, то есть проводят одновременно несколько операций: идентифицируют данные и выводят чек. Принцип эквайринг- терминалов основан на моментальных безналичных расчетах, что увеличивает скорость обслуживания клиентского потока.

Комиссия в терминалах оплаты

Как ни странно, но комиссия в терминалах оплаты может быть высокой, низкой или вообще отсутствовать. Эквайринговые компании, устанавливающие терминалы, регламентируют сбор комиссии за те или иные платежи и информация об этом должна быть в нижней части монитора.

Прежде чем производить оплату, особенно крупной суммы, имеет смысл ознакомиться с условиями обслуживания платежей и комиссионными сборами. Если информации нет, нужно искать другой терминал. Бывают казусы, что при увеличении суммы платежа, комиссия увеличивается параллельно, скажем с 2% до 7%, что бывает весьма ощутимо.

Оплата услуг через терминал

Оплата услуг через терминал может быть безналичной, посредством пластиковой кредитной карты, но можно внести наличные и осуществить платеж любой услуги. В обоих случаях нужно внимательно вводить данные, выбрав нужный адрес оплаты в общем меню. Данные – это наименование платежа, период, за который производится оплата, лицевой счет или идентификационный номер плательщика, сумма и выбор — «со страховкой» или без. По окончании процедуры нужно взять чек.

Стоит учесть, что терминалы с наличным расчетом не выдают сдачи, поэтому сумму округляют и вносят деньги с небольшим избытком, если число дробное.

Мобильный терминал оплаты

Мобильный терминал оплаты – это портативное электронное устройство, предназначенное для авторизации пластиковой платежной карты и проведения операции по ней. Таким способом можно приобретать любые товары и услуги в любой точке планеты. Главное условие – наличие сигнала сотовой связи. Устройство подключается по каналу Bluetooth, аудио-разъемом и через порт usb.

Принцип функционирования мобильного терминала основан на считывании информации с карты и идентификации данных в процессинговом центре. Операция по карте считается успешной после получения подтверждения запроса и авторизации.

Сбербанк терминалы оплаты

Самой крупной и надежной финансовой организацией в России считается Сбербанк, терминалы оплаты которой можно найти даже «в чистом поле». На примере одного Юго-Западного региона РФ, где установлено более 8000 терминалов самообслуживания, можно понять масштаб распространения платежных электронных устройств Сбербанка.

Клиенты Сбербанка России самостоятельно оплачивают услуги, кредиты, штрафы, налоги, транспортные документы и многое другое. Помимо этого, эквайринговым сектором Сбербанка активно пользуются те, кто отправляет денежные переводы своим контрагентам.

Терминалы оплаты киви

Qiwi – это электронная платежная система и соответственно она обеспечена собственными платежными терминалами. Особенность этой системы в том, что она позволяет оплачивать и через электронный кошелек в Интернете, и с помощью терминала.

Через терминалы оплаты «киви» осуществляют платежи физическим и юридическим лицам, покупку товаров и услуг в Сети, ЖКХ, мобильную связь, различные счета. Помимо этого, система обеспечивает одноименными пластиковыми картами «Qiwi», которые принимают к оплате всюду, где валидны карты платежной системы Visa, а также позволяют снять наличные в банкоматах.

Уличный платежный терминал

Уличный платежный терминал представляет собой автономный программно-аппаратный комплекс, рассчитанный на самообслуживание в формате приема платежей. Устройства бывают трех типов:

- Отдельно установленные стойки

- Вмонтированные

- Настенные или навесные.

Уличные терминалы отличаются высокой степенью защиты стального корпуса и сенсорного монитора от вандального обращения. Кроме того, эти электронные устройства адаптированы для работы в любых климатических условиях, поскольку оснащены терморегулятором, а также надежно защищены от воздействия атмосферных осадков.

Платежный терминал для помещений

Платежный терминал для помещений устанавливают в местах большой проходимости, как торговые центры, супермаркеты, вокзалы, аэропорты, рынки, а также в вестибюлях копаний и офисах. Несмотря на это, устройства достаточно надежные, обладающие повышенными требованиями к защите от взломов и сопротивляемостью к механическим повреждениям.

Помимо приема наличности для оплаты услуг, товаров, счетов, переводов и пр., терминалы для помещений несут функцию информационного табло. Наличие платежных терминалов в общественных местах существенно стимулирует увеличение клиентского потока.

Как выбрать терминалы оплаты?

Критериев выбора терминала несколько, но одним из основных считается тот, где и для чего он будет установлен. Дело в том, что терминалы отличаются по функциональности, по конструктивным особенностям, и по цене.

Так как выбрать терминалы оплаты? Исходя из площади, на которой будет установлен аппарат, предпочтение отдают оптимальной конструкции – напольный, встроенный или навесной. В торговых точках и на улице принято ставить напольную модель, в учебных заведениях, общежитиях, кафе – настенные модели. Кстати, стоимость терминалов для помещения несколько ниже «уличных» аналогов.

Продажа платежных терминалов

Учитывая развитие общества и возрастающие потребности населения, продажа платежных терминалов, равно как и приобретение их – довольно прибыльный бизнес. Разница в том, что рентабельность и доходность приобретенного терминала прямо пропорциональна денежному потоку, проходящему через него. А это напрямую связано с точкой локализации устройства.

Поэтому все стремятся поставить терминал в местах массовой проходимости людей. Кроме того, имеет значение внешний вид «автомата». Например, ярко раскрашенные и красивые терминалы заметны на расстоянии и привлекают внимание клиентов.

Терминалы прочно вошли в нашу жизнь. У современного человека на беготню в поисках касс для оплаты кредитов и счетов за Интернет времени нет совсем. А терминал – он тут, рядом, всегда под рукой. О том, какие услуги можно оплачивать через терминалы, какие из них наиболее надежны и работают эффективно, рассказал Руководитель представительства QIWI (КИВИ) в Нижнем Новгороде Александр Устимов.

1. Что можно оплачивать через терминалы QIWI (КИВИ)? Через терминалы QIWI (КИВИ) можно оплачивать повседневные услуги: сотовый и домашний телефон, коммерческое TV, доступ в интернет, он-лайн игры, программное обеспечение. Помимо этого, с помощью QIWI (КИВИ) осуществляются денежные переводы, погашение кредитов, пополнение банковских счетов и карт, оплачиваются авиа и ЖД-билеты, покупки в интернет-магазинах и многое другое. Число провайдеров в терминалах QIWI (КИВИ) постоянно растет, на данный момент их насчитывается более 1300.

Терминал QIWI

2. Что особенного можно оплачивать через терминалы QIWI (КИВИ) именно в Нижнем Новгороде? Через QIWI (КИВИ) можно оплачивать местных провайдеров интернет- доступа: Newtelecom, Диван-ТВ, Волга Телеком, ИНВС, Стрим, Старт Телеком, Новгород Дейтаком. Волга Телеком Нижний Новгород также является провайдером услуг стационарной телефонии, а Диван-ТВ – поставщиком IP-телефонии. Через терминалы QIWI (КИВИ) можно оплатить услуги провайдеров «Твоя школа» и «Школьный эксперт». Этот список постоянно расширяется. 3. Что делать, если деньги не пришли по назначению? Для того, чтобы узнать на какой стадии находится платеж, нужно обратиться в колл-центр QIWI (КИВИ) по телефону 8-800-333-00-59 или написать на e-mail: help@qiwi.ru. 4. Где гарантии, что мой платеж придет? Вся информация о платеже (сумма, назначение, дата, время), проходящим через платежный сервис QIWI (КИВИ), моментально поступает в три специализированных базы данных: банка АКБ «1-й Процессинговый» (ЗАО) (банк платежного сервиса QIWI (КИВИ)), провайдера, услугу которого оплатил пользователь, и базу платежного сервиса QIWI (КИВИ). Таким образом, потеряться платеж не может. Еще одним фактором гарантий является уникальный по мощности, защищенности и пропускной способности процессинговый центр QIWI (КИВИ), разнесенный по трем Дата центрам, расположенным в Москве и Лондоне, и ежедневно обрабатывающий порядка 10 млн. платежей. 5. Кому принадлежат терминалы? Владельцами платежных терминалов QIWI (КИВИ) являются агенты платежного сервиса, представители малого и среднего бизнеса. Агенты выбирают место под установку терминала, выставляют комиссию за услуги, обслуживают и инкассируют терминалы. 6. Что делать, если терминал не выдал чек? Нужно обратиться в колл-центр QIWI (КИВИ) и Вам вышлют копию. 7. Как пользоваться терминалами? Использовать терминалы простой навык. Все кнопки подписаны и хорошо видны, купюроприемник и принтер, выдающий квитанции, находятся под монитором на уровне руки. Логика переходов очевидна. Например: «Оплата услуг» — «Сотовая связь», далее вводится номер телефона, в купюроприемник вносится необходимая сумма, платеж подтверждается и выдается квитанция. Рядовому пользователю достаточно 3-5 минут для освоения терминала. 8. Почему терминалы берут комиссию? Владельцы терминалов несут расходы на аренду, налоги, проводят техническое обслуживание терминалов и многое другое. Именно поэтом, в платежных терминах установлена комиссия. 9. Как узнать, что терминал именно QIWI (КИВИ), а не какой-то другой? Терминалы QIWI (КИВИ) легко узнать по оранжевой дружелюбной птице – персонажу бренда, которая «живет» на станицах совершения платежа. Также, нажав на кнопку «Информация», можно проверить реквизиты. В качестве оператора системы должно быть указано ЗАО «Объединенная система моментальный платежей» и все его реквизиты, а расчетным банком является АКБ «1-й Процессинговый» (ЗАО). 10. Можно с Вашей помощью платить через интернет? Можно, и не только через интернет. К услугам наших пользователей несколько приложений «QIWI в мобильном» для разных моделей телефонов. Чтобы иметь доступ к оплате повседневных услуг через интернет или мобильный телефон, достаточно зарегистрировать QIWI Кошелек. Сделать это можно на любом платежном терминале QIWI (КИВИ), нажав среднюю кнопку QIWI Кошелек и следуя подсказкам или на сайте w.qiwi.ru. С помощью терминалов QIWI (КИВИ) пользователь может пополнить QIWI Кошелек наличными, причем, если сумма пополнения будет свыше 500 рублей, комиссия не взимается. Также, комиссия за оплату услуг большинства провайдеров через QIWI Кошелек составляет 0%. В QIWI Кошельке можно зарегистрировать карту любого банка и оплачивать услуги провайдеров с банковского счета, или даже с личного счета мобильного телефона. Через QIWI Кошелек можно оплачивать более широкий спектр услуг, чем с помощью терминалов, сейчас к нему подключено более 2000 провайдеров.

Беседовала Наталья БЕЛОВА.

Платежный терминал и его отличия от банкомата

Принцип работы

Рассмотрим процесс работы терминала, начиная от действий физического лица, именуемого – плательщик, и до оплаты на расчетный счет определенного учреждения.

Каждый терминал имеет своего владельца, который получает доход от каждого взятого процента с платежей. Это может быть частный предприниматель либо юридическое лицо.

Терминал – это заключительное звено в сложной платежной системе, к которой присоединяется ее владелец в результате подписания договорных отношений о партнерстве с данной системой.

В системе терминалов, как и в QIWI, участвует несколько лиц:

- агент – обладатель терминала;

- системный оператор;

- расчетная банковская организация;

- провайдер – поставщик платежей.

По вышеназванной схеме работают и аппараты иных производителей:

- Элекснет.

- Лидер

- DeltaPay.

- ComePay и другие.

Главная роль в рабочем процессе платежной системы отводится ее оператору. Его функции состоят из контроля за координацией и функционалом устройства, обеспечения информационных и технологических взаимовыгодных действий всех участников.

За внесенные платежи несет ответственность расчетное банковское учреждение. Например, в расчетной системе QIWI ответственный КИВИ банк.

Расчетный банк дает оператору необходимый счет, куда агенты вносят требующийся платеж – гарантийный фонд. Он нужен, чтобы обеспечить исполнение обязательств собственника аппарата по трансферту принятых денежных средств.

Весь процесс происходит следующим образом:

- Плательщик выбирает на мониторе устройства нужную услугу.

- Вносит необходимые реквизиты для оплаты.

- Вставляет в приемник купюр требующуюся денежную сумму в терминал.

- Нажимает клавишу «Оплатить».

- Терминалом по GSM-связи (либо по определенному каналу) отправляется запрос системному оператору.

- Дальше транзакция обрабатывается.

- Количество денежных средств в гарантийном фонде агента уменьшается в соответствии с суммой оплаченной услуги.

Денежные средства списываются со счета оператора, а платеж проходит на расчетный счет провайдера, которому предназначался перевод. Например, при пополнении счета мобильного телефона у оператора МТС последний выступает провайдером платежа.

Собственник устройства получает доход с оплаченных пользователями услуг. Иногда провайдеры, проанализировав поступление платежей за определенный участок времени, дополнительно вознаграждают собственника терминала.

Граничная сумма комиссии полностью зависит от тарифного проекта, предоставленного системным оператором. Отдельная комиссия принадлежит оператору и расчетному банку.

Существование лица, предоставляющего услуги (КИВИ имеет 11 000 поставщиков), говорит о том, что между системой оплаты и поставщиком подписаны договорные отношения о приеме платежей. Чем больше количество лиц, занимающихся предоставлением платежных услуг, тем шире круг возможностей для пользователей.

По всем правилам, комиссия, удерживающаяся с платежа, показывается на мониторе платежного устройства перед осуществлением платы за услуги. В разных платежных терминалах насчитывается неодинаковая комиссия. Происходит это из-за того, что терминалы принадлежат разным собственникам, устанавливающим собственные комиссионные вознаграждения.

Бывают терминалы, не удерживающие комиссии с оплаты услуг. Случается это при погашении кредитов, так как микрокредитные учреждения выставляют комиссию в сумме 0% при оплате задолженности через терминалы соответствующих платежных систем. Это связано с тем, что МФО самостоятельно платят комиссию, согласно условиям, обозначенным в платежном договоре. В таком случае происходит небольшая потеря денежных средств со стороны микрофинансовых организаций, но зато клиенты относятся лояльно к заимодавцу.

Работа с терминалом для оплаты: общие понятия и термины

Торговые точки принимают оплату наличными. Если годовой оборот магазина превышает 40 миллионов рублей, владелец бизнеса обязан предоставить покупателям возможность оплатить покупку банковской картой. Об этом говорит 16 статья закона о защите прав потребителей. Разобрались с основными терминами, которые помогут в процессе оплаты.

Заказать кассу

Как называется терминал для оплаты картой

Чтобы считывать данные с пластиковой карты, нужен терминал. Это устройство распознает данные с магнитной ленты или чипа, отправляет информацию в банк и печатает чек об оплате. Банк списывает деньги у покупателя и перечисляет на счет продавца. Весь процесс проходит за десять секунд и на банковском языке называется эквайрингом. Поэтому терминалы иногда называются эквайринговыми или POS-терминалами. POS аббревиатура на английском — Point Of Sale — точка продаж.

Как называется оплата картой прикосновением к терминалу

Пластиковые карты бывают разными. У всех есть магнитная лента, у современных видов — встроенный чип, как у сим-карты в телефоне. Магнитную ленту считывают через ридер сбоку терминала, карты с чипом вставляют в нижний разъем.

Существуют карточки, которыми можно расплатиться бесконтактно. Их достаточно поднести к считывателю на расстояние одного сантиметра, чтобы устройство распознало данные. Технология бесконтактной оплаты называется PayPass или payWave, поэтому можно говорить «У меня карточка с ПэйПассом», «Я оплачиваю через ПэйПасс». Термин «Пейвейв» используют редко.

Некоторые модели телефонов поддерживают функцию ПэйПасс. Владелец карточки настраивает смартфон и может расплачиваться, когда подносит телефон к считывателю, например, в метро или на кассе магазина. Чип бесконтактной оплаты называется NFS, поэтому можно спрашивать «У вас есть Энфээс в телефоне?».

Как заказать терминал

1. Выбрать модель

Мы предлагаем четыре модели терминалов Инженико. Все они умеют считывать любые типы карт и принимать оплату прикладыванием карты на терминал.

2. Оставить заявку

Напишите в чат на сайте, мы поможем уточнить детали заказа и расскажем об условиях обслуживания.

3. Получить технику у курьера

Мы привозим устройства к вам домой или в офис. Они уже настроены и готовы к работе, остается подключить к интернету и работать.

Заказать кассу

Мы постоянно улучшаем ассортимент, поэтому цена и количество моделей могут меняться. Актуальная информация — на главной странице сайта.

Принцип работы мобильных терминалов для оплаты банковскими картами

Платежные расчеты с помощью пластиковых карт стали неотъемлемой частью жизни многих людей в мире. Это удобно, надежно, точно и доступно. Поэтому очень многие магазины, сервисы услуг идут навстречу клиентам и устанавливают у себя терминалы, которые позволяют вести расчет по безналичной системе. О том, как работают POS-терминалы и, в частности, мобильный терминал для оплаты банковскими картами, поговорим в этой статье.

Платежные расчеты с помощью пластиковых карт стали неотъемлемой частью жизни многих людей в мире. Это удобно, надежно, точно и доступно. Поэтому очень многие магазины, сервисы услуг идут навстречу клиентам и устанавливают у себя терминалы, которые позволяют вести расчет по безналичной системе. О том, как работают POS-терминалы и, в частности, мобильный терминал для оплаты банковскими картами, поговорим в этой статье.

По данным компании Smart Insights, объем платежей через мобильные терминалы в мире вырос с 0,5 миллиарда в 2013 году до 2,4 миллиарда в 2016-м. Прогнозируется, что в дальнейшем этот показатель также не сбавит оборотов и в 2017-м составит 3,6 миллиарда, а в 2018 – уже 5,4 миллиарда.

POS-терминал: основные составляющие эквайрингового комплекса

Для того чтобы ответить на вопрос: POS-терминал – что это, необходимо обратиться к переводу слова с английского языка. POS расшифровывается как Point Of Sale и переводится как точка продажи. РOS-терминалом называется программно-аппаратный комплекс, которым пользуются кассиры при расчете клиентами банковскими пластиковыми карточками.

Комплекс выполняет ряд функций, необходимых для успешной деятельности торговой точки.

- В него входят такие составляющие:

- монитор (с его помощью оператор контролирует вводимые данные и информацию о платеже и товаре);

- системный блок (в нем производятся операции по обработке и сохранению информации о транзакции);

- дисплей покупателя (предназначен для контроля клиентом информации о товаре, его цене и количестве, а также для ознакомления с конечной суммой приобретения);

- клавиатура (используется для ввода информации о товаре);

- считыватель карт (может быть встроенным и автономным);

- печатающее устройство (предназначено для распечатки чека);

- фискальная часть (используется для хранения денежных знаков в оперативном режиме, бывают механическими (открываются ключом) и автоматическими (открываются в момент сигнала системы о выходе чека));

- программное обеспечение.

По сути, ПОС-терминал, можно сказать, что это такое же устройство, как и кассовый аппарат – с его помощью осуществляются торговые операции. Однако, кроме учета продаж, это приспособление также накапливает другую информацию, например, цену, описание и срок годности товара, подсчет сдачи и т. п. Оборудование торгового зала либо предприятия, предоставляющего какие-либо услуги, таким аппаратом позволяет упростить и ускорить процесс осуществления денежных операций, сделать его более точным.

Платёжный терминал для пластиковых карт имеет уникальное название и регистрируется в Государственном реестре контрольно-кассовых машин (ККМ).

Вносить изменения в модификацию РOS-терминалов запрещается.

POS-терминалом также называют программное устройство, принимающее платежные карты. Оно может быть как независимым, так и входить в комплекс, который мы описали выше. Независимый, переносной терминал для оплаты банковскими картами может использоваться в небольших магазинах. Это компактное мобильное устройство состоит из процессора и оперативной памяти, дисплея, клавиатуры, считывателя микропроцессорных карт, считывателя магнитных карт, GPRS-модема, аккумулятора, встроенного принтера для печати чеков и блока питания. Оно тоже должно быть зарегистрировано в реестре ККМ.

Виды POS-терминалов

В зависимости от компоновки функциональных составляющих POS-терминалы бывают двух видов: моноблочные и модульные.

Моноблочные

В моноблочных терминалах оборудование находится в одном корпусе. Такой вид встречается, например, в моделях терминалов IBM 4694, ICL TeamPOS 5000.

Подобные устройства обычно устанавливают в местах, где небольшая пропускная способность, скажем, в магазинах промтоваров, бутиках и т. п.

Модульные POS-системы

Модульные POS-системы состоят из модулей, некоторые из которых имеют свой отдельный корпус. Так, отдельно может существовать, например, клавиатура, принтер, другие комплектующие. Отличить модульный терминал от моноблочного можно по наличию множества кабелей, которые соединяют части оборудования. Преимущества данных устройств в том, что все модули системы можно размещать на определенном расстоянии друг от друга, делая процесс оплаты удобным как для кассира, так и для клиента.

Модульные POS-терминалы возможно укомплектовывать необходимыми элементами в зависимости от потребностей торговой точки.

Такие терминалы для оплаты банковскими картами подходят для магазинов с высокой пропускной способностью – супер- и гипермаркеты, продуктовые магазины и т. п.

Данные модели представлены в основном таким производителем, как Simens Nixdorf.

Каждый житель России, согласно статистике, является держателем 1,5 платежной карты.

Есть еще один вид эквайрингового терминала – дисперсно-модульный, который позволяет перемещать составляющие на расстояние 5 м друг от друга. В качестве примера подобных устройств можно привести модели NCR 7453, OMRON POS FIT 7000. Дисперсно-модульные терминалы очень удобны для использования в ресторанах, сетях быстрого питания и т. п.

Как работает оплата с помощью POS-терминала: принцип действия системы

Для обычного покупателя товара или услуги хорошо известно, как пользоваться терминалом оплаты картой. Принцип такого безналичного расчета для него заключается в нескольких простых шагах: карточка вставляется в картосчитыватель, набирается пин-код, устройство выдает надпись «одобрено», принтер распечатывает чек. В действительности же за таким видом оплаты стоит гораздо больше сложных операций. Ведь сам терминал играет роль лишь звена в цепи процессов, осуществляемых при транзакции по карточке.

- Принцип оплаты с помощью банковского терминала для пластиковых карт выглядит следующим образом:

- На кассе клиент сообщает, что имеет желание расплатиться банковской картой.

- Если сумма покупки будет внушительной, то кассир может затребовать предъявление документа, подтверждающего личность.

- Кассир с помощью клавиатуры на терминале вводит сумму покупки и обращается к клиенту с предложением вставить карту в считыватель карт.

- Клиент либо кассир (в зависимости от сервиса в конкретной точке и установленного оборудования) вставляет карту в считыватель ПОС-терминала для банковских карт. Возможно также проведение магнитной полосой карты в специальном считывателе либо при наличии возможности бесконтактной оплаты прикладывание пластика к экрану. При необходимости клиенту предлагается ввести на клавиатуре ПИН-код (зависит от настроек терминала и карточки). После этого происходит считывание данных с чипа или магнитной полосы карточки.

- Считанная с карточки информация (данные + сумма покупки) передается в процессинговый центр эквайрингового банка.

- Оттуда информация направляется в центр обработки данных микропроцессорной системы для процесса авторизации (ЦОД МСП). Здесь карточка проверяется на присутствие/отсутствие в стоп-листе. В случае положительного ответа информация проходит на следующий этап – в банк-эмитент.

- Банк-эмитент, то есть учреждение, которое обслуживает карточку, проверяет ее на легальность, наличие необходимых для покупки средств и при положительном результате дает добро на транзакцию, а также присваивает код авторизации операции. Информация поступает в обратном порядке: банк-эмитент – ЦОД МСП – банк-эквайер – POS-терминал.

- POS-терминал выдает два чека, в которых указывается сумма покупки, код авторизации и другая информация о транзакции. Один чек кассир оставляет у себя, другой выдается на руки клиенту.

- После выдачи чека терминал отправляет в процессинговый центр сообщение об успешно проведенной операции.

- В случае неуспешной операции на дисплее POS-терминала могут быть три ответа:

- «отказ» – чаще всего, когда стоимость покупки превышает лимит, содержащийся на карточке;

- «изъять» – означает, что карточка по каким-либо причинам заблокирована ее владельцем либо банком;

- «запрос в банк» – означает, что банку потребовалась дополнительная информация о владельце карты.

Деньги зачисляются на счет точки продажи не мгновенно при проведении транзакции. Сначала они списываются со счета банка-эквайера, а через несколько дней (согласно законодательству РФ – до 30 дней) будут переведены со счета лица, оплатившего покупку, на счет эквайрингового учреждения. При этом сумма осуществленной покупки на это время будет на счете покупателя заблокирована.

В системе мировой торговли существует 18 миллионов предприятий, специализирующихся на разных видах товаров и услуг, в которых можно расплатиться банковской картой.

Виды эквайринга

Как становится понятным из информации, приведенной выше, наличие POS-терминала в магазине само по себе не имеет смысла, если его не подключить к эквайрингу – банковской услуге, позволяющей точкам продажи и услуг принимать к оплате платежные карты. Эквайринг осуществляется банками-эквайрингами. С ними торговые точки заключают договор. При этом банки могут предоставлять POS-оборудование в аренду либо продавать его вместе с договором на выгодных условиях. В договоре прописывается сумма комиссии, которая взимается при проведении операции по каждой карте. Она может варьироваться от 1,5 до 4% от стоимости покупки.

- В зависимости от вида банковского эквайринга POS-терминалы разделяются на:

- торговые терминалы;

- интернет-эквайринг;

- мобильный эквайринг для физических лиц.

О разных видах эквайринга, о его преимуществах и недостатках смотрите более подробно видео:

Торговые POS-терминалы

Торговые POS-терминалы являются наиболее востребованными и распространенными. О принципах их работы и видах мы говорили выше. Каждая торговая точка подбирает для себя наиболее подходящий вариант устройств, в том числе выбирая между стационарными и переносными. Чаще всего к установке таких терминалов для оплаты банковскими картами прибегают магазины, парикмахерские, отели, кафе и т. п.

Главная особенность торговых терминалов состоит в том, что при их использовании происходит прямой контакт продавца с клиентом.

Чтобы установить терминал для оплаты банковской картой, необходимо выложить за его покупку около 15 тысяч рублей либо платить 1 тысячу рублей в месяц за аренду. Проценты, которые взимают банки при оплате каждой покупки, составляют от 1,5 до 3.

Владельцы торговых POS-терминалов больше склоняются к тому, что устройства все-таки лучше приобретать, чем брать в аренду – они способны окупаться через 5-6 месяцев.

Обязательным условием для установки терминала является подготовка пакета документов. К примеру, чтобы установить POS-терминал, воспользовавшись услугами «Сбербанка», необходимо открыть в данном учреждении расчетный счет, на который будут зачисляться все деньги, поступившие от продаж с карт покупателей. Также владельцу торговой точки, в которой планируется остановить терминал, необходимо предоставить банку документ, подтверждающий права собственности или владения (договор аренды). С момента подписания договора об установке терминалов и до самой процедуры установки может пройти до 10 дней.

Интернет-эквайринг

При интернет-эквайринге клиенты не контактируют напрямую с продавцами. Оплата производится в режиме онлайн. Клиент может оперативно оплатить любую покупку в интернет-магазине, указав необходимую информацию о карте: ее номер, срок действия, фамилию, имя владельца, код CVC2. Подтвердить транзакцию необходимо будет с помощью пароля, высланного в SMS-сообщении на номер мобильного телефона держателя банковской карты. Как правило, списание денег со счета клиента происходит незамедлительно после подтверждения.

Интернет-эквайринг может обойтись его владельцу бесплатно либо потребуется оплатить до 6 тысяч рублей за подключение (или кастомизацию) страницы оплаты. Плата, взимаемая банками-эквайерами за пользование интернет-эквайрингом, составляет 2,5-4% от суммы каждой операции.

Мобильный mPOS-терминал

Мобильный эквайринг наиболее подходит для индивидуального предпринимательства (ИП): в службах такси, курьерской доставки, перевозок, ремонтно-сервисных организациях, для врачей-частников, других работников, которые предоставляют услуги на выезде.

Данное устройство представляет собой мини-терминал в виде карт-ридера, который необходимо подключить к мобильному телефону либо планшету с доступом в Интернет и установить на нем специальное мобильное приложение. Сегодня mPOS-терминал является самым компактным аппаратом, который может предложить рынок этих устройств.

Принцип работы терминала для оплаты банковскими картами через телефон заключается в следующем. После покупки карт-ридера и установки специального мобильного приложения устройство необходимо зарегистрировать. С помощью приложения можно вести учет платежных операций и создавать шаблоны для ускорения. Особенностью данного вида расчета является то, что чек при нем высылается клиенту лишь в электронном виде на электронную почту либо в SMS-сообщении.

Процедура проведения расчетов через мобильный терминал происходит так: продавец или предоставитель услуг подключает к телефону либо планшету карт-ридер, запускает мобильное приложение, выполняет запрашиваемые приложением шаги, прокатывает магнитную полоску через карт-ридер, получает подпись клиента на экране.

- Мобильные терминалы оплаты по банковским картам для ИП бывают нескольких видов:

- имеют подключение через Bluetooth, USB-порт или аудиоразъем;

- считывают магнитную полоску и чип;

- цифровые и аналоговые.

Наряду с преимуществами mPOS-терминалов, как то портативность, круглосуточный доступ, безопасность, меньшая стоимость по сравнению с POS-терминалами, их использование также имеет ряд недостатков. Так, одним из них является то, что в России есть лишь небольшое количество банковских учреждений, которые готовы предоставить мобильный эквайринг. Сегодня мобильный эквайринг предоставляют такие крупные банки, как «Сбербанк», «Альфа-банк», «Приватбанк», «Промсвязьбанк» и др.

На российском рынке предлагается около 10 сервисов предоставления мобильного эквайринга. Наиболее популярными системами являются 2саn, LifePay («Лайфпей»), Payme, Sum Up. Популярность набирают и iPay, iBox. Менее распространенными являются Simple Pay, RBKCard, «Термит», Paybyway.

К основным недостаткам мобильных терминалов также можно отнести низкий уровень безопасности, длительность процедуры расчета, недоверие к системе со стороны клиентов.

Многих интересует вопрос, сколько стоит mPOS-терминал для оплаты карточками. При заключении договора с банком он может обойтись бесплатно либо его нужно будет приобрести. Цена на такой терминал стартует от 1600 рублей. В аренду мобильные терминалы не предоставляются. Комиссия за мобильный эквайринг составляет 2,5-2,9% от стоимости товара либо услуги.

Как установить программное обеспечение и как пользоваться mPOS-терминалом смотрите видео:

Сбербанк выпускает не только мобильные терминалы для зквайринга. Что еще может предложить Сбербанк малому бизнесу. Рассмотрите аккредитив как один из пунктов гарантии вашей сделки.

POS-терминалы как бизнес: плюсы и минусы

Безусловно, популярность POS-терминалов будет расти с каждым годом, и все больше продающих компаний будут стремиться прибегать к эквайринговым услугам и установке онлайн-терминалов оплаты. Соответственно, данный бизнес является перспективным и будет приносить все большее количество доходов, поскольку выгоден всем его участникам: клиентам, продавцам, банкам-предоставителям эквайринговых услуг, мобильным операторам.

К примеру, если говорить о развитии бизнеса платежных терминалов, то в годы его становления, начиная с 2006-го, ежегодная прибыль от них была около 300 миллиардов рублей. В 2009-м она уже составила 700 миллиардов. Подобная тенденция ждет и рынок POS-терминалов.

Скорее всего, в ближайшее время количество сервисов и банков-эквайеров будет расти. Мало развитым на сегодня остается сегмент мобильного эквайринга, и в него еще можно попробовать войти. Именно этот вид бизнеса открывает наиболее широкие возможности для новых игроков. Если говорить о распределении денег при проведении мобильного эквайринга, то основная сумма переводится банку-эмитенту, обслуживающему расчетный счет продавца; свои комиссии взимают банк-эквайер и сервис, предоставляющий услугу. Последних сервисов, как мы уже писали, в наличии лишь 10.

По данным 2014 года, рынок mPOS-терминалов составил менее 1% рынка классических POS-терминалов.

К недостаткам POS-терминалов как бизнеса можно отнести то, что они гораздо медленнее и хуже приживаются в регионах, люди хуже воспринимают новшества.

Как называется действие, когда нужно приложить карту к терминалу — термины оплаты при эквайринге

Пройдите тест и узнайте, какая онлайн-касса подойдёт именно для Вашего бизнеса!

Прослушайте содержание статьи в этом видео.

Терминал для оплаты банковской картой называется pos-терминал, а оплата картой — эквайрингом.

Клиент платит картой, терминал отправляет деньги на счет банка-эквайера, которому и принадлежит это устройство. Банк-эквайер перечисляет деньги за покупку на счет кафе или магазина, где клиент пообедал или купил футболку.

Как работает пос-терминал

С помощью пос-терминала клиент оплачивает покупку, и вот как это происходит:

- кассир берет карту покупателя и вставляет ее в pos-терминал;

- терминал отправляет сведения в банк, чтобы проверить достаточно ли денег для оплаты;

- если достаточно и покупка больше тысячи рублей, терминал запрашивает пин-код, списывает необходимую сумму и отправляет на счет банка-эквайера;

- терминал выдает чек в двух экземплярах: один остается у кассира, второй забирает покупатель;

- деньги за покупку или услугу отправляются на счет продавца, а банк берет комиссию за перевод.

Что такое пай-пэсс

PayPass — это система, которая позволяет покупателю расплачиваться через прикладывание карты к терминалу оплаты.

Этот способ подходит магазинам и кафе, где большой человекопоток и нужно быстро обслуживать клиентов.

Чтобы подключить терминал для оплаты картами, магазину нужен счет в банке.Подобрать банк

Какие бывают pos-терминалы

Pos-терминалы можно разделить на несколько видов по виду подключения и по эквайрингу.

По виду подключения:

- стационарные — работают от сети.

- мобильные — работают через юэсби, сим-карты, вайфай.

По эвайрингу:

- торговые — установлены в больших магазинах;

- мобильные — небольшие устройства, не могут самостоятельно выдавать чеки. Работают от сим-карты, вай-фай и юэсби. Используют в службе доставки, такси, кафе.

- интернет — клиенты через него оплачивают товары в интернете, чек приходит на почту.

Как оплачивать телефоном вместо карты в магазине

У большинства владельцев современных смартфонов, есть уникальная возможность – не носить с собой кошелек. Ведь последние модели позволяют платить телефоном, как обыкновенной банковской картой, не прикасаясь к терминалу.

Бесконтактные способы оплаты – что это

Оплата через телефон стала возможной благодаря наличию в начинке модуля NFC. Это устройство позволяет произвести бесконтактный платеж. Он включает в себя антенну, которая излучает магнитное поле. Приемник, в виде банковского терминала или электронного компостера, также излучает это поле. Когда они соприкасаются, а это происходит на расстоянии от 1 до 10 см, происходит безопасная передача данных, в том числе оплата.

Бесконтактная оплата телефоном позволяет рассчитываться на кассе в магазине, у турникета в метро или в автобусе. Единственное условие – наличие у последних приемника-терминала.

Какие телефоны поддерживают оплату в одно касание

Перед тем, как оплачивать телефоном вместо карты, нужно убедиться, что конкретная модель позволяет пользоваться функцией. Лучшим способом проверить, сможет смартфон заменить карточку или нет, будет заглянуть в настройки или на сайт производителя.

Если говорить обобщенно, то NFC есть во всех:

- iPhone от 6 версии;

- Samsung, во всех флагманах Galaxy и Note от 2014 года;

- Xiaomi, в дорогих моделях, кроме линейки Redmi;

- Huawei, в сериях Mate и Honor;

- Asus, линейка Zenfone;

- Sony, начиная с Xperia 1.

Также бесконтактную оплату поддерживают некоторые мобильники от Nokia, HTC, BlackBerry, Oneplus, ZTE, Meizu и прочие.

Обратите внимание! На большинстве устройств под управлением Android или Айфонах проще посмотреть на меню быстрого доступа. Там обязательно присутствует значок для быстрого включения чипа.

Как настроить бесконтактную оплату на Android-телефоне?

Для начала, перед тем, как расплачиваться телефоном, нужно настроить работу бесконтактной оплаты. Для этого нужно использовать программу, которая будет имитировать банковскую карту и передавать данные через NFC-модуль. Для Андроид-устройств таким приложением выступает Google Play. Оно еще может называться Android Pay.

При наличии платежного средства, поддерживающего бесконтактную оплату (все карты Сбербанк, Тинькофф, ВТБ, «Халва» от Совкомбанка и пр.) и Гугл-аккаунта нужно:

- Зайти в Google Play.

- Вкладка «Карты».

- «Добавить карту» или «+».

- Следом «Начать».

- Снова «Добавить карту».

- Отсканировать платежное средство или ввести данные вручную.

- Привязать вводом кода из SMS.

Важно! Перед тем, как добавлять карточку в платежное приложение, стоит убедиться, что она поддерживает бесконтактные платежи, а банк является партнером мобильной платформы. Также привязка возможна только при положительном балансе.

После этого можно пробовать совершить покупку. Теперь самое интересное, – как платить телефоном вместо карты? Процедура происходит в несколько шагов.

- Выведите телефон из спящего режима и разблокируйте его. Чтобы оплатить покупки и включить NFC-модуль, телефон должен быть разблокирован. Это сделано специально, чтобы, когда тот находится в кармане, деньги не списались на счет злоумышленника. На некоторых устройствах, из-за особенностей прошивки, потребуется включить чип вручную. Обычно это можно сделать в меню быстрого доступа или в настройках в разделе «Еще».

- Поднесите устройство задней панелью к терминалу бесконтактных платежей. После того, как на экране телефона появится значок сигнала с надписью NFC, а на терминале высветится сумма платежа, можно прикладывать гаджет. Соприкасаться устройствам не обязательно. Расстояние может быть от 1 до 10 см. Чем ближе, тем быстрее установится соединение. Так как диапазон датчика небольшой, стоит узнать в какой области телефона под крышкой он находится. Обычно его устанавливают недалеко от линзы камеры, поэтому лучше прикладывать к терминалу именно этим местом.

- Следуйте инструкциям на экране. Перед тем, как вместо карты расплачиваться телефоном, нужно выбрать платежное средство. Списание средств произойдет с того, которое представлено на экране. Чтобы выбрать другое, надо просто листать вбок.

После остается только ждать пока платеж пройдет. По окончанию телефон завибрирует или издаст звуковой сигнал, а на экране появится сообщение об успешной операции. Единственное, если сумма покупки более 1000 рублей, смартфон затребует подтверждение личности. Обычно требуется приложить палец к сканеру. Если его нет, то ввести числовой ПИН-код.

Как платить при помощи «айфона»: Apple Pay

В iPhone Google Play не предусмотрен. Вместо него яблочная компания предлагает свой аналог – Apple Pay. Перед тем как оплачивать покупки телефоном, в приложение также нужно внести данные платежных средств. Инструкция по привязке карты здесь несколько другая:

- Зайти в приложение Wallet.

- В верхнем углу нажать на «+».

- Отсканировать или внести данные карты вручную.

- Нажать «Далее».

- Ввести код из SMS.

- Опять «Далее» и подождать, пока на экране не высветится «Готово».

После этого расплатиться с помощью Айфона можно точно также, как устройствам под управлением Android. Датчик NFC на iPhone находится сразу за логотипом бренда на задней крышке.

Бесконтактная оплата с Samsung Pay

Вечный конкурент Apple также предлагает свое приложение, наиболее функциональное из всех вышеописанных. Дело в том, что во многих магазинах установлены старые терминалы, не поддерживающие оплату в одно касание. Они работают путем считывания магнитной ленты. У Samsung есть датчик MFC, который эмулирует этот процесс и устанавливается наряду с NFC.

Внимание! Так как у телефонов Самсунг установлена ОС Андроид, пользователи могут выбирать между Google Pay или Samsung Pay.

Настройка сервиса Гугл происходит также, как на других телефонах.

В случае с брендовой платежной системой нужно:

- Открыть приложение Самсунг Пей.

- Нажать на «+».

- Добавить ПИН-код или сканер отпечатка пальца.

- Отсканировать карту или ввести данные вручную.

- Принять пользовательское соглашение.

- Подтвердить привязку SMS от банка.

- Поставить электронную подпись.

Дополнительная информация. Пользователи могут рассчитаться за покупки с помощью умных часов Samsung или Apple. В них также есть NFC-чип.

Популярные программы

Дополнительно, владельцам электронных кошельков Яндекс и Киви необязательно иметь банковскую карту. В арсенале этих платежных систем уже давно появились виртуальные карты, которые можно добавить в любое из вышеописанных приложений, либо использовать напрямую. Единственное условие – нужно вовремя пополнять счет. Баланс кошелька равен балансу карты.

Яндекс.Деньги

Чтобы использовать оплату телефоном в одно прикосновение, для начала нужно скачать фирменное приложение «Яндекс.Деньги». Оно доступно, как в Play Market, так и App Store. После загрузки и установки, нужно посмотреть номер своего кошелька и пополнить счет в любом терминале или с помощью банковской карты. Далее:

- Зайти в приложение.

- Выбрать пункт «Бесконтактные платежи».

- Нажать на «Выпустить банковскую карту».

- Заполнить все поля и нажать на «Оформить».

После этого в меню приложения в разделе «банковские карты» появится виртуальное платежное средство с 16-тизначным номером. Чтобы оплачивать покупки достаточно включить NFC, зайти в приложение и просто поднести телефон к терминалу. Операция пройдет автоматически.

Visa QIWI Wallet

Платежный сервис Киви имеет аналогичные функции. Пользователю нужно оформить одну из трех предложенных виртуальных карт, после чего их можно будет использовать в бесконтактной оплате, добавлять в Apple, Google Pay, принимать на нее оплату и т.д. Баланс платежного средства также равен сумме на кошельке.

Пользователям нужно скачать фирменное приложение, в меню выбрать «Банковские карты», перейти к «Создать виртуальную карту» и следовать инструкциям системы. После, дополнительно активировать NFC-модуль. Перед оплатой нужно только авторизоваться и иметь положительный баланс.

Плюсы и минусы бесконтактных платежей

Бесконтактные платежи уже полностью завоевали большие города и продолжают захватывать новые ниши. Просто потому что это:

- Удобно. Не нужно больше носить с собой кошелек и кучу мелочи. Оплатить проезд в автобусе и метро можно через электронный компостер, в такси через приложение. Все крупные и сетевые магазины также давно установили бесконтактные терминалы.

- Безопасно. Производители позаботились о надежной сохранности введенных данных. Войти в приложение можно только зная пароль или путем сканирования отпечатка пальца.

- Выгодно. Оплачивая покупки телефоном, платежные сервисы не взимают комиссию. А банки наоборот предлагают много кэшбэка от своих партнеров.

Минусами бесконтактных сервисов считают только пока еще малую распространенность в небольших городах и ограниченное количество карт, добавляемое в приложение.

Чтобы пользоваться бесконтактной оплатой через телефон, в устройстве должен присутствовать NFC-модуль. Оплата происходит с помощью мобильных приложений. У IOS – Apple Pay, у Android – Google или Samsung Pay. Для совершения платежей нужно только оцифровать карточку в приложении и поднести телефон к терминалу. Также можно использовать электронные кошельки Киви и Яндекс. Для этого создается виртуальная карта.

Как оплачивать покупки через телефон

Приложение для оплаты телефоном вместо карты

Как оплачивать покупки через телефон без карты ? Чтобы ваш смартфон превратился в платежный инструмент, необходима особая программа. Установите на свой смартфон любое приложение для оплаты телефоном вместо карты: Samsung Pay, Apple Pay или Android Pay и можете оплачивать покупки.

Оплата покупок с помощью Apple Pay

Разберемся подробнее, как оплачивать покупки через телефон без карты. В устройства торговой марки Apple заранее встроена эта система бесконтактно оплаты. Она позволяет «привязать» все свои платежные карты к смартфону и избавиться от необходимости постоянно носить их с собой. Процедура привязки проста, а использование сервиса действительно очень удобно.

Платежный сервис Android Pay

Если ваш телефон работает на операционной системе Андроид, то это приложение для вас. Его можно легко найти на сервисе GooglePlay. Но для его эффективной работы требуется соблюдение ряда условий:

- операционная система не ниже Андроид 4.4,

- отсутствие открытого root-доступа (безлимитного доступа ко всем системам смартфона)

- заранее установленный NFC-модуль.

Помимо этого, помешать вам пользоваться системой Android Pay может следующее:

- Ваш телефон не получил одобрения Google

- поскольку является подделкой;

- предустановленная версия операционной системы является версией для разработчиков или есть Samsung MyKnox;

- загрузчик ОС заблокирован.

Прежде, чем оплачивать покупки с помощью телефона, важно корректно установить и запустить платежное приложение. Алгоритм действий следующий:

- загрузите и установите приложение Android Pay

- откройте его и найдите свой аккаунт;

- в правом нижнем углу нажмите значок «+»;

- выберите «Добавить карту» и введите соответствующую информацию;

- подтвердите введенные данные с помощью пароля из SMS.

Теперь ваша карта привязана и приложение готово к работе. Обязательно убедитесь в том, что термина в торговой точке поддерживает опцию бесконтактной оплаты. Как правило, на нужных вам терминалах есть наклейки в виде логотипа Android Pay или изображающие радиоволны.

Samsung Pay

Несмотря на то, что этот сервис пока не так распространен, как предыдущие, в последнее время все больше пользователей отдают ему предпочтение. Одна из причин – то, что с его помощью можно воспользоваться не только терминалом с системой бесконтактных платежей, но и терминалами с магнитной полосой. Особая система защищенной магнитной передачи (Magnetic Secure Transmission или MST), присутствующая в платежном сервисе, обеспечивает такую возможность.

То есть, что смартфоны, поддерживающие эту специальную технологию, могут создавать требуемое магнитное поле. Не очень большой перечень финансовых организаций, работающих с такой технологией, неуклонно расширяется. Как и при использовании Android Pay, необходима операционная система Android 4.4 и выше, а также поддержка NFC. Процедура запуска приложения и привязки карты во многом напоминает вышеописанную:

- скачать приложение и активировать учетную запись с помощью электронной почты;

- выбрать способ авторизации (ПИН-код или отпечаток пальца);

- пройти по ссылке «Добавить»; указать необходимые данные платежной карты или сканировать ее;

- обязательно прочитать условия предоставления услуг сервиса, отметить соответствующее поле и нажать «Принять все»;

- подтвердить свой выбор и введенную информацию паролем из SMS;

- стилусом или просто пальцем поставить свою подпись в нужной части экрана устройства;

- нажать «Готово».

Оплата через телефон картой. Как платить?

Оплата через телефон картой это быстрый и удобный способ, необходимо войти в меню смартфона и включить модуль NFC, затем при необходимости запустить программу при помощи выбранного ранее способа авторизации. Затем включаем дисплей и подносим смартфон к ридеру терминала. Автоматически проводятся операции на сумму до 1000 рублей, остальные могут потребовать подтверждения личной подписью или ввода ПИН-кода.

Надеюсь мы ответили на вопрос: как оплачивать покупки через телефон без карты? Приятных покупок!

Как расплатиться телефоном Андроид в магазине (оплата покупок без банковской карты)

Доброго времени всем!

Доброго времени всем!

Современные технологии, конечно, шагают вперед семимильными шагами. Дошло до того, что оплатить покупку в магазине можно с помощью обычного телефона (а некоторые умудряются и с помощью наручных часов! ). Собственно, именно после такого одного случая (и удивления продавца), решил прояснить некоторые моменты…

И так, если у вас телефон на Андроид (другие в статье не рассматриваю) — то сообщаю, что в нашей стране не так давно заработали платежи Android Pay: т.е. возможность оплаты прямо с телефона (что, кстати, так и переводится с англ.). Стоит сразу отметить, что не все телефоны оснащены спец. модулем, который позволяет работать этой «штуке» (скажу даже более, пока не каждую карту банка можно использовать для этого).

Тем не менее, сделать телефон «деньгами» достаточно просто, ниже рассмотрю все нюансы…

*

Делаем телефон средством оплаты (вместо банковской карты)

И так, несколько лет назад на рынке банковских услуг появились карты для бесконтактной оплаты (технологии Visa PayWave и MasterCard PayPass). Чтобы отличить новые типы карт от старых — достаточно взглянуть на лицевую сторону карты: на ней будет значок в виде «волн» («изогнутых линий», см. скрин ниже).

{kind=link}

Бесконтактная оплата (как выглядит карта)

Благодаря спец. чипу внутри этих карт — их ненужно вставлять в POS-терминал, при покупке товара. Т.е. после того, как она будет преподнесена к терминалу — он ее автоматически распознает и проведет оплату (при небольшой сумме — даже без ПИН-кода). Удобно?!

{kind=link}

Классический POS-терминал

Так вот, современный телефон с помощью спец. модуля NFC и ПО Android Pay может считать данные вашей карты и в последствии эмулировать (подменять) их, когда вы преподнесете его к терминалу. Согласитесь, что таскать с собой несколько банковских карт не всегда удобно (да и просто их можно забыть), в то время как телефон у многих под-рукой и оплату можно провести всегда (даже, когда выскочили с раб. места на обед).

Какие банки и карты подойдут

Во-первых, ваша карта должна поддерживать технологию бесконтактной оплаты (т.е. на ней должен быть спец. значок, см. выше).

Во-вторых, пока не все карты банков можно задействовать для Android Pay. Какие точно должны работать:

Вообще, данный перечень стремительно растет, и, думаю, вскоре это будут поддерживать практически все банки (кстати, список выше составлен на основе личного опыта и положительных отзывов др. пользователей касательно этой возможности).

Как узнать, поддерживает ли мой телефон эту технологию

В принципе, эту технологию поддерживает большинство современных смартфонов (если, конечно, исключить совсем уж бюджетные варианты). Требования достаточно просты:

- Андроид версии 5.0 или выше;

- наличие NFC-модуля;

- смартфон не должен быть «подделкой», который не пройдет одобрение сервисов Google;

- официальная версия прошивки телефона (никаких изменений через root права).

Пожалуй, вопросы у рядового пользователя могут возникнуть лишь по поводу NFC-модуля. Ниже постараюсь ответить на него…

Как узнать, есть ли в телефоне поддержка NFC:

- обратите внимание на руководство пользователя (в нем указываются все возможности аппарата), которое идет в комплекте при покупке телефона;

- посмотрите внимательно корпус телефона: как правило, на задней стенке должен быть знак на голубом фоне с буквами NFC;

- проверьте настройки телефона: если он поддерживает данную технологию — то в разделе по работе с беспроводными сетями должно быть упоминание о ней;

- установите на телефон приложение NFC Check (ссылка на Play Market). После запуска приложения — оно автоматически проверит ваш аппарат и сообщит, есть ли модуль NFC (пример ниже).

Модуль NFC не был найден на твоем смартфоне

{kind=link}

Как настроить телефон

Не так давно на сайт выложил пошаговую инструкцию по добавлению карты Сбербанка в Google Pay (чтобы оплачивать покупки телефоном Андроид) — https://ocomp.info/oplata-kartoy-sberbanka-cherez-google-pay.html

1) Первое, что необходимо — это проверить есть ли у вас приложение Google Pay. Если нет — то установите его, загрузив с Play Market.

{kind=link}

Приложение Android Pay установлено

2) Проверьте в настройках телефона, в разделе передачи данных (беспроводные сети), разрешен ли обмен данными при совмещении телефона с др. устройствами (см. скрин ниже).

3) Далее в приложении Google Pay нажмите «Добавить карту» и укажите ее данные: имя и фамилию, номер карты и CVV код (указан на обратной стороне).

{kind=link}

Добавление карты

4) Как правило, необходимо будет подтвердить, что вы являетесь владельцем этой карты (достаточно указать код, который придет по SMS).

Примечание! При добавлении карт некоторых банков — могут происходить разные казусы: например, вы увидите ошибку, что карта не может быть привязана и т.д. (в этом плане обратите внимание на список банков, приведенный выше, у которых точно* все работает).

5) Крайне желательно защитить доступ к приложению с помощью отпечатка пальца или ПИН-кода (чтобы никто не смог взять ваш телефон и провести оплату).

Как расплатиться телефоном в магазине

И так, вы добавили в телефон свои банковские карты и вроде бы все настроили. Теперь можно переходить к испытаниям …

1) Когда подойдете к терминалу для оплаты — обратите внимание на его внешний вид, есть ли на нем наклейки логотипа Android Pay или значка в виде волн. Пример значков привел ниже.

{kind=link}

В каких случаях можно расплачиваться телефоном

2) Выведите телефон из неактивного режима и преподнесите к терминалу (обычно прислоняя задней стенкой к стеклу терминала/месту для бесконтактной оплаты). Подержав так аппарат в течении неск. секунд — должна произойти оплата.

{kind=link}

Оплата покупки телефоном

3) Обычно, если сумма оплаты до 1000 руб. (скоро хотят сделать 3000 руб.) — она проходит сразу же, автоматически. Если сумма больше — необходимо ввести ПИН-код.

4) Если вы оплачивали покупку кредитной картой — возможно, вам придется расписаться на чеке.

5) Если у вас добавлено несколько карт в Google Pay — то в настройках приложения необходимо выбрать ту, которая будет использоваться по умолчанию.

Популярные вопросы

1) Сколько стоит услуга, берут ли комиссию?

Услуга работает бесплатно, никаких комиссий Google не берет (по крайней мере пока ). Оплачивать вы будете только услуги банка, выпустившего вашу карту.

2) Безопасно ли это?

Вполне! Во время оплаты покупки создается одноразовый код, который и подтверждает транзакцию. Даже если кто-то перехватит его с помощью «хитрых» устройств — он ничего ему не даст. Т.к. повторно купить по нему ничего нельзя…

К тому же, саму карту вам не придется лишний раз нигде светить, и никто не узнает ее номер или CVV код (что, естественно, тоже повышает безопасность средств на ней).

3) Нужно ли при оплате вводить ПИН-код?

Зависит от суммы оплаты. Обычно, до 1000 руб. не нужно (вообще, этот момент нужно узнавать у вашего банка, выпустившего карту).

4) Может ли банк заблокировать карту, если я буду использовать Google Pay?

Официально никто за это не блокирует. И лично я с этим тоже не сталкивался. Но вообще, если у банка возникнут подозрения, что ваша карта не вами и как-то «не так» используется — он может ее «заморозить» (и перезвонить вам, поинтересоваться, не теряли ли вы карту и все ли в порядке. После подтверждения от вас — все должно заработать вновь…).

5) Если я потеряю смартфон — не «утекут» ли мои средства?

Вообще, и без Google Pay в случае потери аппарата вы рискуете, т.к. средства могут снять и с помощью обычной SMS (если у вас включена услуга мобильного банка).

Чтобы защитить себя, очень желательно заблокировать доступ к телефону с помощью отпечатка пальца (все современные аппараты позволяют это сделать). Тогда даже в случае потери телефона — у вас будет достаточно времени для блокировки сим-карты и банковских продуктов, чтобы никто не успел ими воспользоваться.

Также рекомендую ознакомиться со статьей, в которой я показал, как можно удалить все данные с телефона, в случае его утери: https://ocomp.info/poteryal-telefon-kak-ego-nayti.html

*

Удачной настройки и хороших покупок!

На этом пока все. Дополнения приветствуются…

Банковские услуги