Содержание

- Рынок тканей с принтом

- Объем рынка

- Импорт тканей с принтом

- Производители на рынке

- Ткани с принтом: инвестиции и проекты

- Технологии для производства

- Оборудование для производства

- Российский рынок тканей: основные показатели 2018 и перспективы рынка тканей

- Как открыть швейное производство

- Организация: кто за что должен отвечать – штат для производства

- Сбыт готовой продукции

- Примеры востребованной продукции швейного производства

- Какую форму хозяйствования выбрать

- Обзор идеи, как открыть швейное производство

- Производство одежды как бизнес — особенности

- Как организовать швейное производство в соответствии с законодательством

- Как открыть швейный цех — пошаговый план

- Оборудование для швейного цеха

- Рынок продукции текстильного производства

Рынок тканей с принтом

Смежные рынки: Российский рынок одеял и покрывал

Производство, импорт и экспорт синтетических тканей в РФ

В российской легкой промышленности в структуре производства преобладают мощности по выпуску хлопчатобумажных тканей и существует недостаток синтетических тканей отечественного производства.

Несмотря на то, что в последние годы наблюдается положительная динамика российского производства тканей с содержанием синтетических волокон, продукция отечественных предприятий охватывает лишь около 25% от совокупного объема рынка тканей данного типа в России.

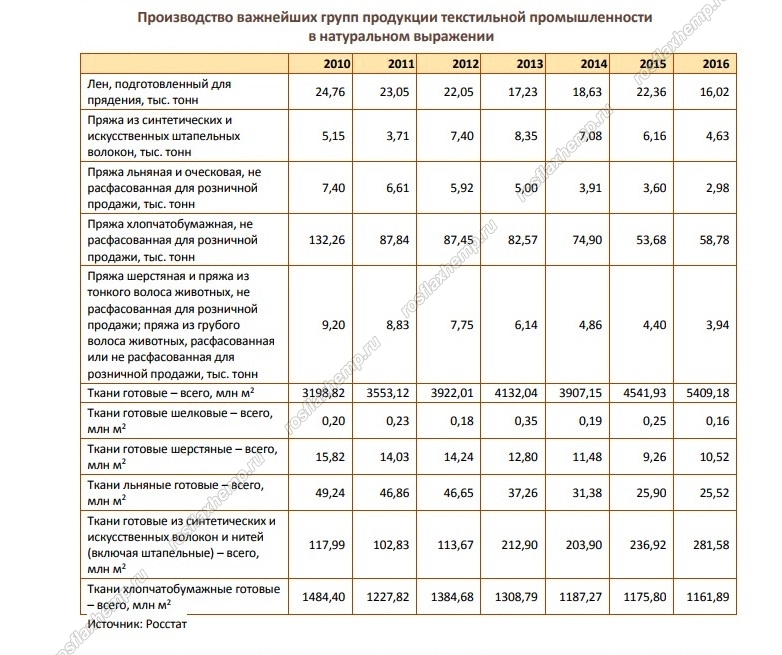

По данным инвестиционно-аналитической группы «ПКР», В 2017 году объем российского производства синтетических тканей составил 281,5 млн кв. м, а общий объем синтетических тканей, импортированных в Россию, составил 876,3 млн кв. м. Объем экспорта остается незначительным и практически не влияет на общую динамику рынка.

Объем рынка

Недостаток мощностей в отечественной легкой промышленности касается не только производства синтетических тканей, но также их обработки и декорирования.

Печать по текстилю на сегодняшний день является одним из наиболее активно развивающихся направлений в легкой промышленности и применяется в различных сегментах: производство одежды и обуви, спортивной экипировки, домашнего текстиля и других.

Цифровые технологии позволяют производителям выполнять на тканях рисунки фотографического качества, оперативно подстраиваться под спрос покупателей, создавать большие коллекции рисунков и обновлять их несколько раз за сезон.

Доля принтованных полотен в общем объеме рынка синтетических тканей составляет около 15%, объем рынка по данной категории составляет около 170 млн кв. м. ткани. При этом объем внутреннего производства принтованных тканей в РФ составляет 36 млн кв. м, а доля импорта доходит почти 80%.

Импорт тканей с принтом

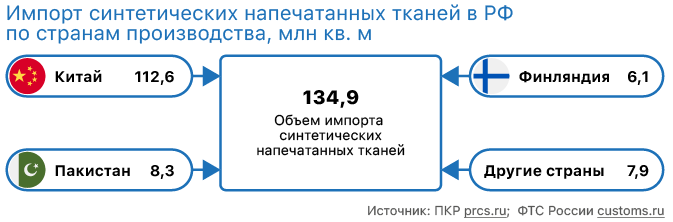

В 2017 году объем импорта синтетических принтованных тканей в Россию составил 134,5 млн кв. м. на общую сумму 2,1 млрд руб.

Почти половину общего объема поставок составляют различные ткани для швейных производств.

По данным инвестиционно-аналитической группы «ПКР», Одна пятая всех поставок приходится на ткани для постельного белья, покрывал и скатертей, 15% — занимает одежная ткань. На принтованные ткани, предназначенные для других сегментов легкой промышленности, приходится менее 10% на каждую группу.

Основной объем тканей поступает из Китая, доля поставок этой страны в натуральном выражении составляет 83,5%. Чуть более 6% занимают поставки продукции из Пакистана, 4,5% — Финляндии.

Кроме этого, импорт тканей данного вида осуществлялся из Эстонии, Польши, Латвии, ОАЭ и других стран. На страны Европы приходится около 1%. Наибольшую долю среди европейских производителей занимает компания Markisol AB (Швеция).

Производители на рынке

Развитие технологий цифровой печати меняет структуру текстильной отрасли. Классические текстильные предприятия-производители утрачивают свою уникальность в сфере печати по тканям и их декорировании.

В связи с этим сегодня синтетическая принтованная ткань является конечным продуктом не только предприятий-производителей тканого полотна и тканей, но и компаний, напрямую не относящихся к сфере легкой промышленности, а специализирующиеся на обработке тканей и готовых изделий.

С учетом технологического отставания многих российских предприятий, доля синтетики, произведенной российскими текстильными предприятиями с применением технологий цифровой печати, составляет около 4,5% в общем объем российского производства. К крупнейшим в данном сегменте относятся ООО «Чайковская текстильная компания», ООО «БТК Текстиль» и ООО «Балтекс».

Значительный объем выпуска синтетических принтованных тканей приходится на компании, специализирующиеся на обработке тканей и готовых изделий. Данные компании работают с импортным или российским сырьем и осуществляют финальный этап производства – нанесение изображений на ткань. Согласно оценкам экспертов отрасли, на долю данных компании приходится около 65% объема российского производства синтетических принтованных тканей. К крупнейшим компаниям в данном сегменте относятся ГК «КARO», ООО «Интеркволити-Запад», ООО «Солстудио».

Ткани с принтом: инвестиции и проекты

По информации портала Инвестиционные проекты России https://investprojects.info, в России в 2016 году был запущен инвестиционный проект компании «Праймтекс» (входит в ГК «Нордтекс») по производству предметов домашнего текстиля (махровые полотенца) и портьерных тканей с использованием цифровых текстильных принтеров. Общая стоимость проекта составила 670 млн руб.

Технологии для производства

В настоящее время существует три наиболее распространенных способа нанесения изображения на ткань (принтование ткани):

- Термопечать (сублимационная и сухая печать).

- Прямая цифровая печать.

- Пигментное окрашивание.

Производство принтованной ткани способом термопечати производится в несколько этапов. Предварительно желаемый рисунок или изображение наносится на специально подготовленную термобумагу, затем термобумага с рисунком помещается текстильный материал. После этого все вместе помещается в каландр, в нем ткань прижимается к крутящемуся и нагревающемуся цилиндру. Далее начинается основной этап принтования. При воздействии температуры в 150-3000С из жидкой краска становится газообразной, происходит процесс сублимации краски с волокнами материала.

Прямая цифровая печать на ткани требует наличие специального печатного блока, а также специальных текстильных красок на водной основе, окрашенных пигментными красителями и содержащих специальные полимеры, которые придают краске способность надежно удерживаться на ткани.

Для создания принта способом пигментного окрашивания используется другая технология. Изготавливается трафарет необходимого рисунка, через него на материал наносится краска.

Оборудование для производства

Оборудования для производства принтованных тканей зависит от способа нанесения изображения на ткань (термопечать, либо пигментное окрашивание):

- Для производства принтованной ткани методом термопечати необходимы сублимационные широкоформатные принтеры, каландровые термопрессы.

- Для производства принтованной ткани методом прямой цифровой печати необходимы принтеры прямой цифровой печати.

Для производства принтованной ткани методом пигментного окрашивания необходимы трафаретные принтеры (ручные, полуавтоматические, автоматические).

Описание проектов, для которого проводились исследования:

- Организация производства текстильных изделий и принтованных тканей

- Расширение выпуска текстильных материалов

Новости по проекту:

- Получение льготных займов ГК «СК Групп»

- Получение финансирования ООО «РПК «Лиго»

Другие аналитические статьи на данную тематику:

- Особенности организации производства домашнего текстиля

- Рынок покрывал и одеял

Российский рынок тканей: основные показатели 2018 и перспективы рынка тканей

Результаты 2018 года для рынка тканей в России, согласно данным MA ROIF Expert, а также ключевые тенденции рынка в предыдущем году предопределялись существующим объемом обеспеченного спроса, конъюнктурой рынка тканей, динамикой активности отечественных производителей и иностранных игроков, положением ключевых промышленных секторов-потребителей тканей на рынке, моделью поведения потребителей, как индустриального сегмента, так и домохозяйств, и в целом состоянием экономики РФ.

Производственные показатели по изготовлению тканей на внутреннем рынке более чем негативные, динамика выпуска тканей на рынке в 2018 году характеризовалась отрицательной направленностью. В сравнении с показателями 2017 года товарный выпуск тканей на рынке показал сокращение на 2%, что, свидетельствует о продолжающихся в текстильной промышленности стагнационных процессах, и существенных факторов для кардинального разворота ситуации в отрасли не наблюдается. Импортные поставки тканей на рынок в то же время продолжают набирать обороты и превышают показатель 0,5 млрд. долларов.

Прогнозные параметры развития российского рынка тканей в 2019-2023 годах будет предопределять ключевыми тенденциями рынка, к которым можно отнести следующие:

- снижение объемов выпуска тканей на внутреннем рынке;

- стабильность видовой структуры потребления тканей, где наибольший показатель принадлежит хлопчатобумажным тканям;

- увеличение импортных поставок тканей на рынок России;

- стабильность видовой структуры импортных поставок тканей, в которой доминирующий объем принадлежит синтетическим тканям и другие.

Разнонаправленность товарных потоков (направлений поставок тканей – на рынок РФ, экспортный рынок) на рынке формирует относительную стабильность деятельности отечественных производителей тканей и сокращает отрицательное влияние геополитических рисков, в том числе санкционного характера. Но в то же время в совокупном объеме показатель поставок тканей на экспорт является несущественным и рассматривается как альтернативное направление развития экспортного потенциала. С учетом негативной динамики денежных доходов населения выраженных предпосылок для кардинального изменения нет.

Узнать больше

Подробнее о ситуации и тенденциях на рынке Вы можете узнать из нашего исследования: Анализ рынка тканей в России

Исследование рынка

Вопрос к тем, у кого есть свой швейный цех, есть ли у вас свои представители или свои представительства в других регионах, кроме Вашего населенного пункта?

Смотрите, что происходит, в основном, люди пишут, что нет представительств в других регионах.

Так это было и у меня, до поры до времени, я работал на то, чтобы занять какие-то позиции по сбыту швейной продукции в своем городе. Моя специализация была женские блузы и платья, а в зимний период женские брюки и молодежные женские куртки, женская одежда, и я старался по своему сегменту занять в городе как можно больший рынок, больше сбыть швейной продукции, открыть как можно больше точек, но потом мне в голову пришла вот такая мысль.

Так это было и у меня, до поры до времени, я работал на то, чтобы занять какие-то позиции по сбыту швейной продукции в своем городе. Моя специализация была женские блузы и платья, а в зимний период женские брюки и молодежные женские куртки, женская одежда, и я старался по своему сегменту занять в городе как можно больший рынок, больше сбыть швейной продукции, открыть как можно больше точек, но потом мне в голову пришла вот такая мысль.

Она и помогла развить мой швейный бизнес.

Если покупают в одном городе, то почему не станут покупать в другом городе. Что я сделал. Я сел в автомобиль и стал объезжать все населенные пункты, которые находились в радиусе двух часов езды от моего дома. Я стал предлагать людям там свою швейную продукцию, в этих городах, в этих населенных пунктах.

В результате, многие, конечно, отказывались, но я находил в каждом городе людей, которые соглашались реализовывать мою швейную продукцию.

В принципе, потом это вылилось в ту ситуацию, которую мы сейчас с вами будем разбирать, это поиск своего представителя в другом регионе, в моем случае это в другом городе, другом населенном пункте.

Существует два основных варианта, с которыми я сталкивался:

Вариант первый – это открытие представительства швейного цеха собственными силами.

Что тут можно сделать?

Вы берете в этом городе на работу сотрудника, который будет заниматься сбытом швейной продукции в данном регионе. Но такой путь меня на том этапе, когда я создавал свои представительства, не устраивал потому, что этому представителю нужно было платить деньги, зарплату или процент от реализации.

Я не говорю, что этот способ нереален или чем-то хуже второго, которым я пользовался, но я пользовался, именно,

вторым способом, т. е. я искал представителей в регионе, а не искал наемного работника, я искал уже готовых владельцев каких-то розничных точек, которые потом продвигали мою швейную продукцию.

Я пользовался вторым вариантом, потому что если я нанимал сотрудника – ему надо было что-то платить, это раз, и я не был уверен, что он будет также хорошо проводить переговоры и продвигать мою продукцию, как это делаю я – это угроза для моего швейного бизнеса. В вашем случае, вы можете смотреть и примерять ситуацию на себя и делать так, как для вас лучше. В результате, я нашел таких представителей в 4 городах, кроме моего города, и с помощью этих представителей я создал свою торговую сеть по сбыту швейной продукции во всех этих городах. Я ориентировался на поиск уже готовых владельцев бизнеса. В основном, это были владельцы магазинов, в одном городе это был владелец торговых точек на нескольких рынках этого города. Это люди, с которыми мне удалось наладить работу в качестве моих представителей в данном регионе.

Согласится ли магазин представлять твой швейный цех или нет, есть ли какие-нибудь признаки?

Заранее никаких признаков нет, конечно, на магазине или на лице не написано, что да я буду с тобой сотрудничать. Я все узнавал в личном разговоре.

Смотрите, многие люди планируют или продвигают свои швейные изделия сразу в нескольких городах или населенных пунктах. Для тех, кто только планирует свой швейный бизнес и сбыт, я настоятельно рекомендую, не ограничивайте сбыт швейной продукции только своим городом, страна огромная, интернет огромный, и если взять, по большому счету, даже и стран много, начните с близлежащих населенных пунктах.

Как открыть швейное производство

к содержанию ⇈

Организация: кто за что должен отвечать – штат для производства

Многое в швейном производстве зависит от уровня профессионализма работников. Сотрудников отбирать нужно тщательно. Можно, например, привлекать студентов швейных колледжей.

Штат начинающего швейного бизнеса будет состоять из следующих сотрудников:

- Руководитель / управляющий / директор. Занимается контролем всей пошивочной и хозяйственной деятельности.

- Бухгалтер / завхоз. Ведет учет заработной платы, расходов и доходов.

- Швеи. Занимаются повседневной производственной деятельностью: закройка, примерка, пошив и т. д.

- Дизайнер одежды, модельер. Работает с клиентами, оформляет витрины, создает индивидуальные швейные проекты.

- Уборщица.

Для сотрудников устанавливается рабочий порядок, график. Им необходимо обеспечить все условия для работы и нужное оборудование, достойную заработную плату, соблюдение прав, наладить взаимоотношения в коллективе. Для новых сотрудников устанавливается испытательный срок. На базе швейной мастерской (фабрики, цеха) можно проводить обучение и переобучение сотрудников. Только так можно добиться качественной работы и пошива отличных вещей.

Сбыт готовой продукции

Одна из самых сложных задач – сбыт готовой швейной продукции.

Налаживайте сбыт и постоянно ищите пути увеличения продаж, это перспектива развития бизнеса.

Для того чтобы привлечь клиентов, необходима яркая реклама. Нужно самому предлагать товар и постоянно искать покупателей. Участвовать в выставках, ярмарках, в общем, продвигаться.

Для начала можно рассмотреть такие категории клиентов, которые могут стать постоянными заказчиками. Это, например, школы, которым постоянно требуется пошив формы.

Если есть возможность, наймите специалиста, который займется продвижением и сбытом швейной продукции или услуг пошива. Можно наладить сотрудничество с магазином одежды или рынком, который будет реализовывать ваш товар.

Продвигать швейный бизнес можно, а вернее, даже нужно не только в своём городе, но и заключая сделки с представителями из других городов.

Хорошо будет, если вы откроете свою страницу в социальных сетях или создадите собственный сайт и будете предлагать швейные товары через интернет.

Ищите разные способы сбыта готовых швейных товаров, это позволит быстрее поднять бизнес по их пошиву.

к содержанию ⇈

Еще одним способом расширить производство и сбыт, является открытие точек сбыта в виде приемных пунктов по ремонту одежды и ателье по прийому индивидуальных заказов на пошив. Для этого, на первых порах, заключайте договора с частными небольшими ателье. Пример: это может быть даже мини мастерская, предостваляющая услуги по глажке и подшиву брюк на рынке. Преимущества такого подхода — в будущем расширите швейное производство в сторону пошива индивидуальной, или даже дизайнерской одежды.

Примеры востребованной продукции швейного производства

Открывая бизнес и покупая оборудование, исследуйте рынок, чтобы понять, какая продукция для пошива востребована. Это, например:

детская одежда – ее пошив всегда актуален, потому что дети быстро растут, часто портят одежду, и ее приходится менять, на нее никогда не упадет спрос;

- платья, юбки, кардиганы и другая женская одежда;

- школьная форма;

- молодежная одежда;

- одежда для беременных;

- сезонная верхняя одежда;

- постельное белье;

- спецодежда, пошив которой так же популярен;

- шторы и гардины;

- униформа, ее пошив постоянно нужен организациям;

- мягкие игрушки.

Занимайтесь мониторингом рынка постоянно, чтобы знать, какая одежда наиболее востребована к пошиву сейчас, расширяйтесь и исследуйте новые направления.

Какую форму хозяйствования выбрать

Определитесь с формой хозяйствования. Их две:

Натуральное хозяйство. Произведенный товар используется / потребляется внутри хозяйства.

Товарное хозяйство. Товары производятся в основном на продажу.

Если вы хотите заниматься бизнесом по пошиву, вполне логично, что вы выберете второй тип хозяйствования – продажу товара.

к содержанию ⇈

Швейное производство — перспективный вид предпринимательства. В зависимости от направления деятельности, финансовых вложений и масштабов такой бизнес может окупиться в самые короткие сроки. Как это происходит на практике — рассмотрим более детально.

индивидуальный пошив и ремонт одежды.

Обзор идеи, как открыть швейное производство

Реализовать проект открытия собственного швейного производства можно несколькими способами:

- оборудовать мини цех в домашних условиях;

- арендовать помещение — например, в крупной торговой точке или на первом этаже многоквартирного жилого дома.

Чтобы впоследствии не возникло проблем с законом, нужно ознакомиться с нормативно-правовыми документами, регламентирующими деятельность в данной сфере услуг:

- Гражданский Кодекс;

- Закон о защите потребительских прав граждан;

- Правительственные акты, регулирующие правила и порядок обслуживания населения в процессе оказания им услуг бытового характера;

- СНиПы швейного производства.

Большое значение имеет выбранное помещение. К нему предъявляется ряд требований. Минимальная площадь — 30-35 квадратных метров. Средняя аренда — от 10 000 рублей, коммунальные платежи — от 4000 рублей. Кроме ежемесячных расходов, потребуется ремонт. Эта затратная часть проекта, сумма варьирует в диапазоне от 30 000 до 100 000 рублей — в зависимости от состояния помещения.

Если планируется мастерская на дому, а владелец бизнеса имеет навыки и опыт швейного производства, он может на первых порах обойтись без наемного труда и выполнять заказы самостоятельно. Такой шаг позволит сэкономить: это может быть важно на первых порах, если предприниматель не уверен в наличии большого количества клиентов. Через несколько месяцев, набрав достаточное количество заказов, штат сотрудников можно увеличить. Если взять в штат двух сотрудниц, в месяц их услуги обойдутся в сумму около 60 000 рублей.

Количество потенциальных клиентов напрямую зависит от квалификации швеи, ее умения профессионально работать, а также понимать желания заказчиков и умение находить с ними общий язык.

Производство одежды как бизнес — особенности

Производство одежды — ниша, требующая от человека знаний и навыков в этой области. Чаще всего такой бизнес открывают люди, уже имеющие опыт работы портным в ателье. Запуская собственную мини фабрику, они могут успешно конкурировать на рынке сбыта даже с крупными производственными предприятиями, делая свой бизнес доходным и рентабельным.

Кроме знаний, потребуются организаторские способности и творческая жилка. Очень важно сконцентрироваться на одном направлении оказываемых услуг, выбрав при этом востребованную нишу.

Если пытаться шить разнородные товары, существенно страдает скорость работы и продуктивность бизнеса. Сотрудникам сложно сосредоточиться на одном технологическом цикле и обеспечить хорошую производительность труда. Предпочтительно еще на этапе планирования определиться с тем, что вы будете шить. Это может быть что угодно — меховые изделия, шторы, эко-сумки, чехлы из фетра. При этом нужно сконцентрировать внимание на востребованных модных тенденциях. Хороший результат даст анализ спроса и грамотное определение целевой аудитории, на которую будет ориентировано производство.

Выделяют две основные модели ведения швейного бизнеса:

- выполнение дизайнерских заказов, разработка новых моделей — это оправдано, когда нет возможности самостоятельно отшивать задуманные модели. В этом случае изделие выпускается под сторонним брендом, который возьмет на себя рекламное продвижение и сбыт готового продукта;

- выполнение полного цикла производства — начиная от макета и заканчивая продажей изделия под своей торговой маркой.

Вторая модель будет успешно развиваться только при соблюдении следующих условий:

- качество — одежда должна быть не просто красивой и модной, но и добротной;

- стоимость — ценовая политика имеет прямую привязку к качеству. Баланс понятий цена-качество обеспечит товару спрос;

- востребованность — популярностью пользуются вещи из масс-маркета, не являющиеся эксклюзивом. Большинство городских жителей предпочитают носить то, что удобно и практично. Но если ваша целевая аудитория ценит эксклюзив и готова платить за это, ориентируйтесь на них.

Нужно понимать, что сейчас много вариантов купить дешевую одежду: например, на AliExpress или в других недорогих магазинах, — как онлайн, так и оффлайн. Вам важно найти свое конкурентное преимущество, которое позволит привлечь клиентов.

Как организовать швейное производство в соответствии с законодательством

В зависимости от статуса предпринимательства, доступны две формы ведения деятельности: ИП или ООО.

В первом случае речь идет о небольшой мастерской, где оборудовано не более 4 — 5 рабочих мест. Чтобы пройти процедуру регистрации, необходимо:

- оплатить государственную пошлину — 800 рублей;

- подать письменное заявление установленного образца — форма Р 21001. Бланк заверяется нотариально;

- ходатайствовать в налоговый орган о переводе предпринимателя на упрощенную систему отчисления обязательных сборов;

- иметь российское гражданство и постоянную регистрацию.

В случае с открытием ООО предполагается больший штат наемных работников, внушительное помещение и, как правило, дополнительные финансовые инвестиции. Для регистрации такого производства потребуется:

- наличие собственного Устава;

- учредители — копии их паспортов предоставляются по месту регистрации бизнеса;

- заявление о выборе формы налогообложения;

- наличие уставного капитала — не менее 10 000 рублей;

- оплата пошлины — 4 000 рублей; письменное заявление регламентированной нормативно-правовыми документами, формы. Также заверяется у нотариуса.

Налоговое ведомство принимает пакет бумаг и принимает решение о регистрации бизнеса, а также ставит компанию на учет. Срок принятия решения — 5 суток.

Для швейного производства актуальны следующие ОКВЭД, где каждый может выбрать для себя оптимальный вариант:

- 18.2 — конструкция одежды из текстиля и аксессуаров;

- 18.22 — производство верхней одежды;

- 18.21 — пошив спецодежды;

- 18.24 — изготовление иных изделий, одежды, аксессуаров.

Налоги зависят от выбранной системы налогооболжения:

- УСН — 6% от дохода;

- УСН — 15%;

- патент — рассчитывается индивидуально и имеет привязку к потенциальной прибыли. Так, например, при годовом доходе 380 000 рублей за патент нужно заплатить 45 000 в год.

Как открыть швейный цех — пошаговый план

Алгоритм действий при открытии пошивочной линии с нуля выглядит следующим образом:

- анализ рынка с привязкой к конкретному региону — проводится оценка спроса на те или иные виды изделий. Определение интересных потенциальным клиентам направлений;

- мониторинг основных конкурирующих компаний. На этом этапе важно понимать, какой сегмент рынка выбрать, а также определить собственную уникальную идею, которая обеспечит спрос и принесет прибыль;

- регистрация собственного дела — как проходит процедура и что для этого необходимо, описано выше. Нужно понимать, что любой бизнес должен быть оформлен юридически и работать легально;

- определение объемов производства — это зависит от материальных возможностей предпринимателя, технического оснащения и количества наемного персонала. Если речь идет о малом бизнесе, для его открытия хватит полумиллиона, при более грандиозных планах инвестировать придется в разы больше;

- выбор направления деятельности — это может быть одежда, игрушки, домашний текстиль,аксессуары;

- подбор подходящего помещения — место его расположения при этом принципиального значения не играет. Удаленность цеха от центральных районов города — это даже лучше. Стоимость аренды в этом случае будет в несколько раз ниже, чем за ту же площадь в центральной части города. Особое внимание следует уделить площади помещения и его соответствию санитарным требованиям;

- приобретение оборудования — самая затратная часть плана, экономия на которой может негативно сказаться на качестве уже готового товара — нередко именно некачественная и дешевая китайская техника становится причиной порчи ткани, стежки строчки и прочих внешних дефектов;

- подбор персонала. При средних объемах производства лучший вариант — взять в штат несколько специалистов высокой квалификации, а на остальные вакансии можно принять людей без опыта или студентов профильных учебных заведений. Это снизит смету расходов и не отразится на качестве — все сложные операции будут делать профессионалы. Если мастерская будет работать с индивидуальными заказами, потребуется дизайнер и дипломированный закройщик;

- приобретение расходных комплектующих и материалов. Не стоит экономить на фурнитуре и нитках — дешевое сырье ухудшает внешний вид готового изделия и отрицательно сказывается на его качестве и спросе;

- реклама и сбыт готовых вещей — об этих факторах следует думать заблаговременно. Когда вы выпустите первую партию товара, надежные каналы сбыта уже должны быть налажены, а новый бренд — максимально раскручен.

Оборудование для швейного цеха

Если планируется небольшое предприятие с одним сотрудником, обустроить рабочее место будет не очень затратно. Вполне хватит 2 — 3 современных швейных машин, рассчитанных на производственные мощности. Одна такая единица обойдется примерно в 55 тысяч рублей. Кроме этого, пригодится оверлок — на него выделяем от 5000 рублей.

Дополнительно нужно приобрести:

- рабочий стол — выгодно сделать его на заказ по нужным размерам — это еще 6000 — 7 000 тысяч;

- парогенератор — 15 000;

- утюг — качественный прибор будет стоить до 5 000;

- запасные части и мелкие комплектующие к швейному оборудованию — 20 000 — 25000 рублей.

Исходя из перечисленного, на обустройство рабочего места в смету расходов нужно заложить порядка 110 000 рублей. Если таких денег нет, можно купить б/у оборудование. Но в этом случае велики риски того, что ремонт или убытки от простоя обойдутся дороже, чем покупка нового оборудования.

Опытные предприниматели рекомендуют брать подержанное оборудование лишь тогда, когда его амортизация на более 20%, а при первой возможности — приобрести современную многофункциональную швейную машину.

Дополнительно нужно купить:

- несколько манекенов — стоимость единицы — от 5 000 рублей;

- большой стол для раскроя тканей — до 4 000;

- стулья, кресла для персонала и клиентов — от 15 000.

Еще до открытия цеха следует позаботиться о наличии расходных материалов — минимального набора тканей, ниток, мелкой фурнитуры. Обратите внимание! Намного дешевле обойдется приобретение их оптом — расходы небольшие, да и хватит надолго. При условии что будет работать одна швея, в среднем на эти нужды нужно выделить 100 000 рублей.

Для оборудования небольшого цеха и запуска производства достаточно 230 — 240 тысяч рублей.

Рынок продукции текстильного производства

Общие положения

Текстильная промышленность – группа отраслей лёгкой промышленности, занятых переработкой растительных (хлопок, лён, пенька, кенаф, джут, рами), животных (шерсть, шёлк коконов шелкопряда), искусственных и синтетических волокон в пряжу, нити, ткани. Продукты производства текстильной промышленности (волокно, пряжа и ткани – конечный продукт отрасли) служат сырьем для других отраслей легкой промышленности (пошив одежды), а также используются в изготовлении потребительских товаров, в том числе нетканых материалов. Основной потребитель продукции текстильного производства — швейная промышленность.

Мировое состояние текстильной отрасли

В соответствии с данными обзора «World Trade Statistical Review 2016», подготовленного и опубликованного Всемирной торговой организацией (ВТО), суммарный глобальный объем экспорта текстиля (без учета одежды) в 2015 году составил 291 млрд долл. США (на 7,2% ниже, чем в 2014 году). Основными экспортерами на рынке остаются Китай, Европейский Союз и Индия. Их текущая совместная доля в мировом экспорте текстиля составляет 66,4%. Замкнули четверку лидеров в 2015 году США. Согласно данным ВТО, по итогам года каждый из ТОП-10 мировых экспортеров текстиля снизил свои объемы. Самое большое снижение в 2015 году продемонстрировали Евросоюз (-14%) и Турция (-13%), наименьшие потери к уровню 2014 года в лидирующей десятке было у Китая (-2%). Тем не менее, производство пряжи практически сохранилось на уровне годичной давности. Сопоставляя снижение трансграничной торговли с сохранением объемов мирового производства текстиля, можно предположить, что на мировом рынке возросла роль внутреннего сбыта и вырос сегмент синтетических тканей. В соответствии с данными подготовленного Textile Exchange обзора «Preferred Fiber Market Report 2016», доминирующим исходным материалом в производстве пряжи является полиэстер, доля которого по итогам 2015 года составила 55%. Это в два раза превысило долю его ближайшего конкурента – хлопка. Сохранение данной тенденции прогнозируется и в дальнейшем.

Описываемый тренд тесно связан с активно идущим в отрасли инновационным процессом — создание «умных тканей», расширяющее сферы использования текстиля, способно существенно переформатировать сегодняшнюю конфигурацию рынка. Лидерами в разработке направления «умного» текстиля являются США и Германия. В частности, в Северной Америке был создан специальный научный комплекс Advanced Functional Fabrics of America (AFFOA). В качестве перспектив развития рассматриваемого направления указывается выход на создание технологий, позволяющих ткани самостоятельно восстанавливать поврежденные участки и иметь возможность реагировать на внешние изменения (менять свою структуру в ответ на повышение влажности или изменение температуры), а также хранить и преобразовывать энергию, и многое, многое другое. В частности, совместно американскими и китайскими учеными уже разработана «умная» гибридная ткань, которая преобразует энергию солнца и механическое движение в электричество. Она состоит из лёгких полимерных волокон «солнечной панели», сплетенных с трибоэлектрическими наногенераторами (ТЭНГ).

Эксперты фиксируют, что на рынке растет спрос на технический текстиль, под которым понимаются ткани и нетканые материалы преимущественно из синтетических волокон, применяемые практически во всех отраслях промышленности, в том числе в качестве вспомогательных элементов технологии производства. В 2014 году доля технического текстиля на рынке достигла 15% в суммарном объеме производимой в мире текстильной продукции. Данное направление в настоящее время является приоритетным для текстильной индустрии США. Лишним подтверждением этому служит тот факт, что в 2016 году Department of Commerce International Trade Administration USA опубликовал отчет «2016 Top Markets Report – Technical Textiles», в котором были представлены перспективные направления для наращивания экспорта технического текстиля из США.

Во втором по значимости – хлопковом сегменте, спрос поддерживает направление «Органический хлопок» – это хлопок, который выращивают без использования каких-либо химических веществ (пестициды, инсектициды, гербициды и прочая химия) и генетически модифицированных хлопковых семян. Его практически полностью собирают и обрабатывают вручную, что, согласно заявлениям экспертов, позволяет не только сохранить природную чистоту, но и улучшить качество текстильных волокон. На сегодняшний день основными производителями органического хлопка являются Турция, Китай и Индия. Спрос же на эту продукцию предъявляется преимущество со стороны наиболее развитых стран ЕС и США. Также следует обратить внимание, что в развитых странах уже давно существует тренд на развитие технологий производства текстиля из вторичных материалов. Для рынка это означает меньшую зависимость от исходного сырья и создает предпосылки для дальнейшего снижения цен.

Основными экспортерами на рынке текстиля уже продолжительный период являются Китай, Европейский Союз и Индия. Их текущая совместная доля в мировом экспорте по рассматриваемой продуктовой группе составляет 66,4%. Российский рынок текстильной продукции по объему продаж занимает второе место после продовольственного, а его объем на российском рынке текстиля оценивается в 275 млрд руб (данные 2012 г.). При этом российский рынок текстиля не входит число топовых региональных рынков мира ни по производству, ни по потреблению. Наиболее ёмкими его сегментами являются хлопчатобумажные и синтетические ткани (их совокупная доля превышает 80% от суммарного объема российского рынка). Первый из упомянутых сегментов долгое время лидировал в структуре потребления и имел низкую зависимость от импорта: в Россию ввозится в основном первичное сырье (хлопок-сырец и хлопковое волокно) или суровые ткани (ткань без отделки и окраски). Однако устойчивое сокращение рынка натуральных тканей, с замещением их доли синтетическими материалами в полной мере затрагивает и российский рынок, где также все большую долю занимает синтетическая продукция.

Для России развитие данного направления имеет дополнительную значимость, поскольку в стране имеются развитые нефтедобывающий и нефтеперерабатывающий комплексы. Иными словами, Россия обладает изначальными конкурентными преимуществами для развития производства синтетического текстиля. Оставшуюся долю между собой делят текстильная продукция из льна и шерсти. В минимальном объеме на рынке присутствует продукция из шелка.

В целом российский рынок, даже сегмент синтетического текстиля, сохраняет большую зависимость от импорта. По данным ВШЭ, по итогам 2015 года 67% от суммарной емкости российского рынка синтетических тканей пришлось на импорт. В частности, в 2015 году в Россию было импортировано текстильных изделий (без учета одежды) на сумму около 3 млрд долл. США . Таким образом, в глобальном торговом обороте по рассматриваемой продуктовой группе доля российского рынка составляет лишь 1%. Импорт при этом занимает более чем существенную долю в структуре отечественного рынка. В особенности это касается синтетических и искусственных тканей, шелковой ткани и трикотажного полотна.

И в качестве экспортера текстиля Россия не играет существенной роли. В стоимостном выражении, согласно данным ФТС России, экспорт текстиля из России в 2016 году составил 184,15 млн долл. США. Для сравнения, согласно данным UN Comtrade, годом ранее – в 2015 году – суммарный объем экспорта только одной пряжи на мировом рынке достигал 52 млрд долл. США. Объем глобального экспорта тканей – более 33 млрд долл. США, в тот же период.

Данные реализации Стратегии развития легкой промышленности России на период до 2020 года и Плана мероприятий по ее реализации, принятых в 2009 году, свидетельствуют, что «мобилизационные потребности страны в продукции отрасли удовлетворяются всего лишь на 17–36%, что противоречит законодательству о безопасности государства, согласно которому доля отечественного производства в объеме продукции стратегического назначения должна составлять не менее 50%

Состояние льняной текстильной отрасли

Такое положение в России сложилось со второго полугодия 2014 года в результате существенного технологического отставания текстильной отрасли, высокой зависимости отечественных производителей от импортных поставок исходного сырья, такого как хлопок и хлопчатобумажное волокно, трикотажное полотно и синтетические волокна. Также заметна тенденция сокращения традиционного для России сегмента производства льняной пряжи и льняных тканей.

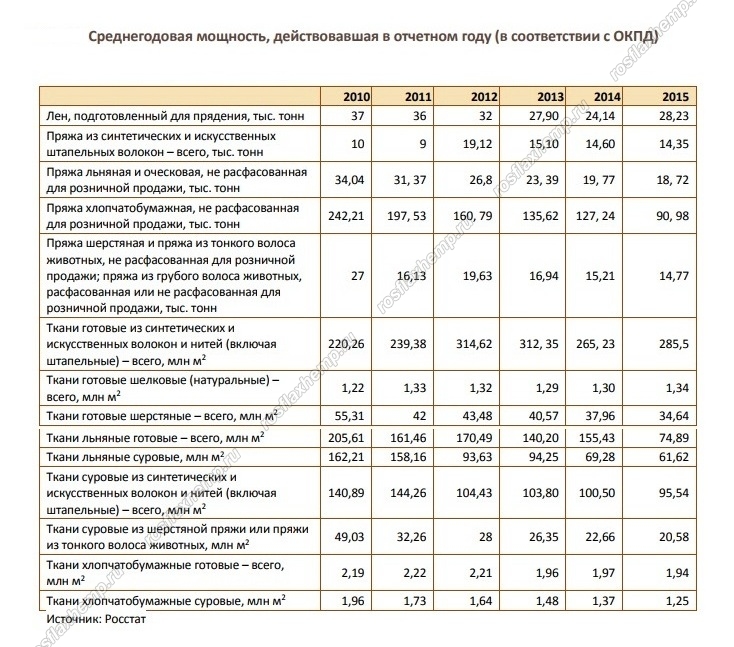

В 2016 году, на фоне значительных мер государственной поддержки, рынок смог показать общий прирост по отношению к предыдущему году. При этом активно пошел процесс импортозамещения, в первую очередь затронувший такие сегменты, как синтетические ткани и трикотажные полотна. В частности, если в 2014 году доля на рынке трикотажного полотна отечественной продукции была равна 4%, то по итогам 2016 года она уже достигла 12%. Но, как свидетельствуют данные Росстата о среднегодовой мощности по выпуску основных видов продукции отечественными текстильными предприятиями, с 2010 по 2015 год произошло значительное сокращение мощностей по выпуску пряжи и тканей из таких натуральных материалов, в том числе льна. Иными словами, рост производственных мощностей происходил лишь в сегменте производства тканей из синтетических и искусственных материалов.

Среди причин ухудшения положения текстильной промышленности — преимущественное положение и развитие теневого оборота текстильной продукции, а также «карго-перевозки» импортной продукции автомобильными поездами и железнодорожными составами на миллиардные суммы, не облагаемые налогами и пошлинами (в российском законодательстве на тот момент не был прописан механизм взимания с карго-перевозок пошлин и НДС). Это позволило импортерам декларировать товары по заведомо заниженным ценам без указания количества и ассортимента ввозимой продукции и предлагать свою продукцию по демпинговым ценам.

Однако даже с учетом имевшего место сокращения производственных мощностей, наблюдается их существенный избыток по отношению к фактическим объемам выпуска продукции. В частности, существующие производственные мощности производства шелковой, шерстяной и льняной ткани загружены не более чем на треть. Низкий темп роста экономики с сохранением слабости национальной валюты создает предпосылки для сохранения низкого уровня платежеспособного спроса на текстильную продукцию на российском рынке. Прежде всего, этот вывод касается потребительского спроса на конечный продукт в виде одежды и домашнего текстиля.

Спрос на отечественный текстиль формировался за счет целевых запросов со стороны зависимых от государства хозяйствующих структур. Состояние российского рынка продукции текстильного производства также находится в тесной связи с процессом научно-технического прогресса и внедрением инноваций, в том числе расширении сферы применения текстиля помимо традиционных белья и одежды — в строительстве, промышленности и прочих областях. Таким образом, с падением спроса в традиционном сегменте рынка – рынке одежды – драйверами его поддержки и даже роста стали рынки технического текстиля и спецодежды. Производство технического текстиля в России к 2015 году увеличилось в 10 раз, при этом практически весь отечественный текстиль технического назначения имеет синтетическую основу.

Кроме того, на рубеже 2008–2009 годов окончательно сложилась модель, при которой российская отрасль текстильного производства выступала в качестве игрока преимущественно в нижнем ценовом сегменте внутреннего рынка, где ей пришлось испытывать жесткую конкуренцию со стороны дешевого импорта из стран Азиатско-Тихоокеанского региона. Поскольку отрасль производства текстильных изделий находится в прямой зависимости от уровня покупательной способности населения, вследствие удорожания импорта, с 2014 года объем импортных поставок тканей (в натуральном выражении) в Российскую Федерацию объем производства отечественных тканей, а также рынок продукции текстильного производства стали сокращаться.

Проблемы производства и сбыта привели к росту концентрации производства в отрасли. Интенсифицировался процесс укрупнения рыночных игроков, сопровождающийся их консолидацией – как по горизонтали, так и по вертикали. Продукция текстильного производства — пряжа, волокна и ткани в основном используются в дальнейшей промышленной переработке. И лишь в относительно небольшом количестве поступают на рынок в качестве конечной продукции для розничной продажи. Параллельно с этим сокращался среднесписочной численности занятых работников. Так, в текстильном производстве с 2009 года по 2016 год численность занятых сократилась с 146,9 до 100,6 тыс. человек. В ткацком производстве численность сократилась за тот же период с 60,9 до 24,3 тыс. человек.

Неоправданно низкую долю в структуре внутреннего рынка текстиля занимает рынок льняных тканей. Одной из причин стала конкуренция с хлопчатобумажной продукцией: производители отечественного текстиля охотнее работают с х/б тканями, поскольку они дешевле льняных и спрос на них выше. Льняные ткани традиционно более дороги, что связано с большими затратами на сырье и обработку ткани. При этом цены на лен растут достаточно медленно. Из-за дороговизны льняных изделий более трети продукции отечественных фирм идет на экспорт в страны ЕС, США и Канаду, где уровень доходов населения выше и льняная продукция пользуется спросом. Основу экспорта составляют льняные ткани с низким уровнем обработки; окрашивание и оформление полотна осуществляется за границей.

Льняная отрасль работает в основном на отечественном сырье (две трети от общих потребностей производства) и на сырье, поставляемом по толлингу. При этом, ткани из российского волокна не удовлетворяют европейским стандартам качества, поэтому покупка льноволокна за границей в настоящее время является необходимым этапом в производстве качественных тканей для выхода на привлекательные европейский и североамериканский рынки. В настоящее время наблюдается рост интереса мирового рынка к текстилю из растительных волокон (джут, лен и т.д.), что требует с большим вниманием отнестись к перспективам этого сегмента. В частности, уже сейчас объявлено о планах правительства по организации льняного кластера в Тверской области. Тем не менее, в сегменте льняных тканей происходит сокращение объемов потребления, происходящее на фоне роста доли на внутреннем рынке продукции российского производства. При этом обращает на себя внимание слабость экспортных позиций отрасли, пока не сумевшей реализовать потенциал произошедшего ослабления рубля.

На фоне сокращения объемов производства, наблюдается устойчивый тренд на снижение финансовых вложений в основной капитал в рассматриваемой сфере. Относительно более устойчивое положение лишь у производителей льняных и полульняных тканей специального назначения. К числу ключевых предприятий рассматриваемой подотрасли следует отнести: ООО «Большая костромская льняная мануфактура», ООО «Крайтекс-ресурс», ООО «Вяземский льнокомбинат», ООО «Яковлевский лен», ОАО «Трехгорная мануфактура».

Неоправданно низкой остаются объемы и доля экспорта пряжи и тканей из растительных волокон. По итогам 2016 года доля этой продукции в суммарном объеме экспорта текстиля была равна 5,5%.

А ведь изначально в России было очень развито льняное производство, базировавшееся на собственном сырье. В настоящее время представителями Минпромторга уже было заявлено о создании кластера по производству льняного текстиля льна в Смоленской области. Реализация этих планов должна будет положительно сказаться на экспорте соответствующего вида продукции.

Основу российского рынка льняных тканей составляет отечественная продукция. Крупнейшие российские производители: ОАО «Вологодский текстиль» и ООО «Льнокомбинат «Тульма»». Первая из упомянутых выше компаний находятся в состоянии банкротства и в отношении нее введено конкурсное управление.77 Согласно отчетности ОАО «Вологодский текстиль», выручка предприятия за 2015 год составила 79 млн руб., что на 33,5% ниже результата предыдущего года. Аналогичная ситуация и с компанией ООО «Льнокомбинат «Тульма»», которая также находится в стадии ликвидации и под конкурсным управлением

Перспективы текстильной отрасли

Начиная с 2013 года, государство наращивает свою поддержку в отношении легкой промышленности. При этом число ее направлений, по которым идет помощь, постоянно расширяется. Основной мерой поддержки остается субсидирование затрат, которые предприятия отрасли несут, беря кредиты на свою операционную деятельность. К настоящему времени значительно усилилось не просто финансовое участие государства в развитии отрасли, но и его прямое управление рыночной конфигурацией. Так, государство явно ориентирует отрасль на синтетическую продукцию, предоставляя первоочередное субсидирование производителям именно в этом сегменте, и предъявляет спрос на синтетический текстиль, выступая в качестве потребителя (заказы Минобороны, государственных корпораций).

Отрасль имеет точки роста, связанные с производством синтетических тканей. Россия изначально имеет благоприятные условия для развития именно этого сегмента текстильного производства, обусловленные наличием в стране собственного развитого нефтехимического производства. Государство активно участвует в форматировании рынка, стимулируя развитие направления синтетической продукции. С одной стороны, государством осуществляется прямое субсидирование отрасли. С другой стороны, будучи крупным потребителем продукции в лице подконтрольных ему структур, государство количественно и качественно влияет на спрос. При этом драйверами роста производства отрасли в ближайшие годы станут: развитие внутреннего производства синтетических тканей и технического текстиля; рост сегмента униформы и спецодежды; стимулируемый госрегулированием в сегментах одежды и домашнего текстиля процесс замещения импорта отечественной продукцией. Правда, опасение вызывает то, что рост производства синтетических тканей происходит на фоне устойчивого сокращения выпуска их аналогов из натуральных материалов. При этом производство синтетики в полной мере не замещает снижения объемов производства натуральных тканей.

Рассматривая перспективы российской отрасли текстильного производства в горизонте ближайших 5–6 лет, необходимо учитывать несколько факторов, которые станут определяющими для прогнозирования ее будущих параметров. Во-первых, одним из основных факторов будет состояние российской экономики в целом. В соответствии с действующим прогнозом Института «Центр развития» НИУ ВШЭ вплоть до 2024 года экономика России будет развиваться со среднегодовым темпом менее 2% ежегодно. При этом наилучшим образом отражающий состояние платежеспособного спроса в российской экономике показатель курса рубля по отношению к доллару США будет демонстрировать соотношение 60,9–86,9 руб./долл. в течение всего периода 2017–2024 годов. То есть, рост реальной заработной платы будет ограничен в тот же период времени темпом 2–3 % в год. Сочетание действия перечисленных факторов создает предпосылки для сохранения низкого уровня платежеспособного спроса на текстильную продукцию. Прежде всего, этот вывод касается потребительского спроса внутреннего российского рынка на конечный продукт в виде одежды и домашнего текстиля.

В связи с чем, меры государственного регулирования и поддержки оказывают существенное влияние. В последние годы государственная поддержка отрасли имела тенденцию к постоянному расширению. В частности, по информации Минпромторга, в 2017 году объем финансирования предприятий легкой промышленности в Российской Федерации вырастет на 40% по отношению к прошлому году и составит около 3 млрд руб.. Итоги 2016 года демонстрируют нам, что российский рынок текстиля не просто прекратил наблюдавшееся до того в течение двух предыдущих лет быстрое падение, но даже показал рост объемов видимого потребления. Важно отметить, что рост затронул не только внутреннее российское производство, что было бы ожидаемо в связи с продолжающимся и упрочившим положение отечественных предприятий на рынке эффектом произошедшей девальвации рубля, но и импорт.