Содержание

- Каналы сбыта мебели

- Маркетинг на мебельном рынке

- Введение

- Маркетинговые функции

- Маркетинг, по состоянию спроса на мебельном рынке

- Маркетинг в зависимости от охвата рынка

- Мебельный рынок, особенности

- Специфический маркетинг

- Немного о каналах сбыта мебели

- Примечание

- Как найти оптовых покупателей мебели в интернете

- 1. Оптовые покупатели мебели — кто они?

- 2. Интернет — удобный канал поиска мебельных оптовиков

- 2.1. Создание собственного сайта

- 2.2. Сбор контактов с сайтов дилеров мебели и других оптовиков

- 2.3. Активное общение на форумах и в соцсетях

- 2.4. Личная страница на мебельных порталах

- 2.5. Размещение объявлений в каталогах для оптовых продавцов/покупателей

- 2.6. Отслеживание оптовых покупателей мебели на тендерных площадках

- Два мощных инструмента в помощь руководителям оптовых направлений мебельных компаний

- Обзор рынка: производство мебели

- ОБЩАЯ ИНФОРМАЦИЯ

- РАЗДЕЛЫ ОКВЭД

- АНАЛИЗ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ

- АНАЛИЗ ДАННЫХ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ РФ

- НАПРАВЛЕНИЯ-КЛИЕНТЫ

- НАПРАВЛЕНИЯ-ПОСТАВЩИКИ

- ЗАКЛЮЧЕНИЕ

- Обзор рынка информационных технологий

- Обзор рынка гороха в России

- Обзор российского рынка кондитерских изделий

- Анализ рынка спецодежды

- Обзор рынка метафорических карт. Часть 2. Консультирование

- Обзор рынка общественного питания

- Обзор рынка: овощеводство

- Обзор рынка: гостиничный бизнес

- Обзор рынка яиц в России

- Обзор рынка: добыча угля

- Обзор рынка психологических игр

- Крупнейшие производители мебели в России

- ТОП-30 крупнейших производителей* мебели России в 2018 году

- Краткий обзор рынка мебели

- Доли крупнейших производителей на рынке мебели

- Выводы:

- МЕБЕЛЬНЫЙ РЕТЕЙЛ В РОССИИ: В ОЖИДАНИИ РОСТА В НОВЫХ УСЛОВИЯХ

- Анализ рынка мебели

- Спрос и тенденции

- Производство

- Сегменты мебельного рынка в России в 2018 г

Каналы сбыта мебели

- Бланк заявления на загранпаспорт

- Бланк квитанции Сбербанка

- Бланк описи вложения в ценное письмо, посылку, бандероль

- Заказать бизнес план

- Как добавить франшизу в каталог

- Как составить бизнес план и открыть свой бизнес

- Как составить бизнес-план

- Каталог франшиз для малого бизнеса

- Компания Redhouse – Франшиза квартиры для вечеринок

- Контакты

- МИЭЛЬ Франчайзинг

- Обзор франшизы Larson&Holz

- Образец договора купли продажи

- Образец договора купли-продажи автомобиля

- Образец акта выполненных работ

- Образец договора аренды квартиры

- Описание франшизы ASKENT – аксессуаров из натуральной кожи

- Описание франшизы «Сток-Центр»

- Описание франшизы компании 5.10.15

- Описание франшизы компании FOX

- Описание франшизы компании Time-Out

- Публикации

- Результаты поиска

- Франшиза – FANTOSH

- Франшиза – Genetic-test

- Франшиза – Деньги до зарплаты

- Франшиза – сеть кофеен “Шоколадница”

- Франшиза – Школьная карта

- Франшиза BELLA CASA

- Франшиза CitySites

- Франшиза COFFEESHOP COMPANY

- Франшиза Double Coffee

- Франшиза GLAMGO!

- Франшиза GRILMASTER

- Франшиза IL Патио

- Франшиза InfoLife

- Франшиза Mr-Stekolli – описание и условия

- Франшиза Rikki-Tikki

- Франшиза SELENA

- Франшиза Subway

- Франшиза WESTLAND

- Франшиза Woki – молодежные кафе паназиатской кухни

- франшиза ZR – Планета франчайзинга

- Франшиза «220 Вольт»

- Франшиза «ШЕФ Кейтеринг»

- Франшиза автомобильного проката

- Франшиза АМД Лаборатории

- Франшиза Ароматный мир

- Франшиза Баскин Роббинс

- Франшиза Бельпостель

- Франшиза Билингвального детского сада под брендом MILC

- Франшиза брендовой одежды Владислав Бермуда

- Франшиза Бронницкий ювелир

- Франшиза Восточный базар

- Франшиза гриль-бара “Шашлыкофф”

- Франшиза детского эко-клуба “Умничка”

- Франшиза Ёлки-Палки

- Франшиза ИНВИТРО

- Франшиза Индустриальные решения и технологии

- Франшиза итальянского бренда “Macron”

- Франшиза итальянского ресторана «Перчини»

- Франшиза Кантри Чикен

- Франшиза компании “Timesport.ru”

- Франшиза компании “Антидолг”

- Франшиза компании “Шоу технологии” – шоу гигантских мыльных пузырей

- Франшиза компании – Школа скорочтения и развития IQ007

- Франшиза Компании BEZET® – производство светопрозрачных конструкций

- Франшиза компании Военно-врачебная коллегия

- Франшиза компании Технология света

- Франшиза кофейни Чайникофф

- Франшиза Крошка Ру

- Франшиза Лаборатория Гемотест

- Франшиза лазертаг – клуба LaserPro

- Франшиза ЛЕЧУ

- Франшиза магазина брендовой детской одежды

- Франшиза магазина фирменных сорочек Eterna

- Франшиза мебельного магазина от ТМ Ладья

- Франшиза мегаполисбара PEOPLE’S

- Франшиза мобильной автомойки

- Франшиза Оригитея

- Франшиза от компании “Персональное решение”

- Франшиза Офис Принт Сервис

- Франшиза Перекресток

- Франшиза Перекресток Экспресс

- Франшиза пиццерии Pizza time

- Франшиза Планета Суши

- Франшиза по аренде грузчиков от компании “Грузчиков-Сервис”

- Франшиза по изготовлению печатей и штампов

- Франшиза полы LINDO – 3D полы

- Франшиза предприятия Промышленные полы

- Франшиза производства фасадных термооблицовочных плит ПОЛИФАСАД

- Франшиза реабилитационного медицинского центра “ДЭМА”

- Франшиза рекламной компании Ticket Com

- Франшиза салона декоративной штукатурки PRATTA EXCLUSIVE

- Франшиза салона обуви от компании VITACCI

- Франшиза Сбарро

- Франшиза семейной клиники «Мама, папа, я»

- Франшиза семейной творческой студии «Чудеево»

- Франшиза сети боксерских клубов Rocky

- Франшиза сети независимых турагентств «Магазин Туров»

- Франшиза сети соляных пещер Вита Бриз

- Франшиза СитиМаг

- Франшиза СТАРДОГ!S

- Франшиза студии аттракционов “Виртуальная Реальность”

- Франшиза Техас Чикен

- Франшиза Тонус-клуб

- Франшиза ФастФинанс – описание и условия

- Франшиза ХИРШ

- Франшиза хостела от компании «Хостелы Рус»

- Франшиза Щётка

- Франшиза ЭКОНИКА

- Франшиза Экспетро

- Франшиза Экспресс-пиццерии»TORNADO»

- Франшизы – предприятий питания

- Франшизы – производство

- Франшизы – ритейл

- Франшизы – услуги

- Франшизы медицинские

- Франшизы развивающих центров

- Франшизы спортивно – оздоровительных клубов

- Франшизы финансовых услуг

- Аптечный бизнес

- Бизнес руководства

- Бизнес-план

- Блог

- Домашний бизнес

- Идеи бизнеса

- Инвестиции

- Коммерческая недвижимость

- Личная эффективность

- Маркетинг

- Оборудование для бизнеса

- Персонал

Маркетинг на мебельном рынке

Введение

Интересно понять общие принципы маркетинга. Мы начнём эту занимательную тему с рассмотрения основных принципов маркетинга, которые не зависят от сферы деятельности, в которой вы работаете. Выделим из множества пять основных:

- Изготовление и реализация товара обязательно должны быть интересны конечным потребителям, соответствовать конкурентной ситуации на рынке и, конечно, возможностям самих производителей;

- Удовлетворять все потребности конечных потребителей с обязательным высоким техническим и эстетическим уровнем продукта;

- Выход продукта на рынок во время максимально высокой возможности сбыта продукта ;

- Регулярное совершенствование изготавливаемого или продаваемого продукта;

- Стратегический подход к немедленному реагированию на изменение спроса на рынке.

Все эти основные принципы маркетинга очень важны и актуальны на мебельном рынке. Ведь для всех для нас, покупка мебели, это важное решение, которое мы принимаем. Поэтому изготовление и реализация мебели должны обязательно соответствовать нашим требованиям, требованиям потребителей. В противном случае спрос на изготавливаемую мебель будет снижаться. Очень важно также учитывать ситуацию на мебельном рынке, т.к. конкуренция постоянно усиливается, а спрос конечных потребителей существенно не увеличивается. Конкурентная борьба может «уничтожить» начинающую работать на мебельном рынке компанию, не позволив ей «стать на ноги». Поэтому любая компания в мебельном бизнесе должна быть конкурентоспособной. Очень важно постоянно анализировать свои возможности и вести борьбу с конкурирующими компаниями.

Для обеспечения спроса на вашу продукцию, она должна нравиться конечному покупателю и удовлетворять все го потребности. Главное надо помнить, что очень важно, чтобы о вашей компании знали, как можно больше на мебельном рынке. Самая хорошая и эффективная реклама, когда от знакомых вы слышите: «А в этой фирме изготавливают отличную мебель из самых современных и отличного качества комплектующих…». Для этого и существует реклама, которая поможет вам получить своих первых клиентов. Реклама может быть дорогостоящей, но также и малобюджетной, но не менее эффективной. Это во многом зависит от вашего профессионализма и, конечно, возможностей!

В большинстве случаев под маркетингом понимают мероприятия стимулирующие сбытом и занимающиеся его рекламой. На самом деле, реализация вашего продукта является лишь одной из составляющих мебельного маркетинга и далеко не самой главной. Для того. чтобы быть конкурентоспособной, компании надо особенно уделить внимание следующим маркетинговым мероприятиям:

- выявить потребности в вашем виде продукции на рынке,

- разработать необходимый рынку товар (поставку комплектующих) с установлением конкурентной цены,

- отладить систему регулярного стимулирования спроса.

Мебельный рынок в последние годы показывает хотя и небольшой, но постоянный рост, Поэтому очень важно выводить маркетинг в мебельном бизнесе на новый более высокий уровень.

Маркетинговые функции

Самый известный в России специалист по маркетингу. Автор семи книг, которые стали бестселлерами Игорь Манн.

А теперь немного теории. Нам надо разобраться в разнообразных маркетинговых функциях и понятиях.

Рассмотрим понятие Нужды, как потребности в чего-то. Наши нужды разнообразны и разнонаправлены. Возникает у нас и нужда в покупки мебели Наши потребности растут с развитием нашего общества. Производители мебели осуществляют осознанные действия для формирования спроса и желания конечного потребителя обладать всё более новыми и совершенными видами мебели. Производители обеспечивают и формируют взаимосвязь между выпускаемыми изделиями и нуждой конечного потребителя. Маркетолог на мебельном рынке не формирует нужду, она уже есть на рынке в той или иной степени. А вот наши потребности поистине огромны, но мы покупаем только тот продукт, который доставляет нам максимальное удовлетворение.

Потребность же, на основе покупательской способности, является Спросом. Выбор потребителем товара может меняться в зависимости от изменения цены на товар и дохода самого потребителя. Конечный потребитель выберет только ту нужную ему мебель, которая наиболее совпадает с его потребностями на данный момент. С изменением эстетических потребностей потребителя и его бюджета, могут меняться и его пристрастия к компании, где он ранее собирался приобрести мебель.

Товар, это то, что способно удовлетворить в спросе покупателя и реализуется на рынке. Чем больше товар отвечает потребностям покупателя, тем большего добьётся производитель мебели. Под понятие Товар попадает все, что может осуществить услугу, по сути, удовлетворить потребность в Нужде. Делаем вывод, что реализация мебели также является товаром.

Обмен какими-либо товарами по договорённости между двумя сторонами является Сделкой. Покупатель отдаёт продавцу определённую сумму денет и получает необходимый ему товар. Денежная сделка состоялась.

Под Рынком мы понимаем всех имеющихся и потенциальных потребителей товара. Так мебельный рынок, состоит конечных потребителей, планирующих купить понравившуюся мебель и из производителей, реализаторов мебели.

Обычно считается, что маркетингом занимаются только реализаторы мебели, но это не верно. Маркетингом занимаются также и потребители и производители.. При поиске комплектующих сотрудник снабжения компании производителя проводит большую работу по выбору фирмы, предлагающей качественные комплектующие. Так и конечный потребитель проводит выбор между несколькими производителями мебели. Мероприятия по маркетингу обычно представляются, как вопросы, стоящие перед компанией-изготовителем мебели на рынке потребителя. На отечественном рынке сейчас предложений много, а спрос не такой, какой бы устраивал производителя.

Маркетинг, по состоянию спроса на мебельном рынке

Конверсионный маркетинг используется при отсутствии спроса на рынке, т.е. достаточно большой сегмент рынка не может принять ваш продукт. Целью данного маркетинга будет являться изменение негативного отношения покупателей к вашему товару. В качестве инструмента мы предлагаем:

- изменение товара,

- эффективное продвижение товара,

- снижение цены в виде акции.

Стимулирующий маркетинг применяется, когда спрос на ваш товар отсутствует по причине безразличия к нему покупателей. Стимулирующий маркетинга заключается в выявлении данных причин и формирования ряда мероприятий, направленных на их искоренение.

Развивающий маркетинг неразрывен с моделированием спроса на ваш товар или услуги.

Ремаркетинг возрождает спрос на определённом временном отрезке снижения интереса на ваш продукт или услугу.

Синхромаркетинг применяют при колебаниях спроса на мебельном рыке, так сезон на мебельном рынке с осени и пик в декабре, а спад в весенний период.

Поддерживающий маркетинг актуален, когда все факторы спроса на продукт на рынке соответствуют всем показателям предложения.

Противодействующий маркетинг направлен на снижения спроса товаров, которые на данный момент определены, как нерациональные в обществе.

Демаркетинг необходимо применять для снижения спроса на тот товар, когда спрос на него намного превышает возможности его производства. В таких случаях рекомендуется повысить цену на продукт или снизить мероприятия по продвижению вашего продукта..

Маркетинг в зависимости от охвата рынка

Массовый маркетинг охватывает максимально большой круг конечных потребителей самых разных сегментных слоёв. В этом случае целью фирмы является установление наиболее низких цен, в связи с массовостью производства и реализации.

Концентрированный маркетинг направлен на узкий сегмент, с целью его максимального удовлетворения. Такой маркетинг свойственен небольшим компаниям.

Дифференцированный маркетинг ставит целью захватить максимальную часть рынка, в общем, предлагая рынку разновидности одного продукта, который может сразу удовлетворить потребности нескольких различных сегментов потребителей.

Вывод для мебельщиков: Для мебельного рынка по состоянию спроса на рынке: стимулирующий маркетинг и ремаркетинг особенно актуальны и мы рекомендуем их для вашего процветания. Стимулирующий маркетинг сможет анализировать возможное снижения спроса на ваш товар, а ремаркетинг сможет повысить спрос на ваш продукт в заданном вами интервале времени. А в зависимости от охвата рынка: мы рекомендуем дифференцированный маркетинг, который поможет удовлетворять потребности большого количества покупателей.

Мебельный рынок, особенности

Мебельный рынок обладает рядом специфических особенностей, которые мы сейчас с вами и рассмотрим. Для планирования маркетинговых мероприятий в мебельном бизнесе надо обязательно учитывать его специфические особенности.

Сложный период изготовления и большое влияние технологий. Производство современной мебели требует сложную технологиею изготовления и как следствие приводит к высоким конечным ценам на рынке. Так, стоимость дивана может доходить до 100 000-200 000 руб., а стоимость современного кухонного гарнитура до 500 000 руб.

Большой период производства новых видов и моделей мебели. Средний срок для запуска новой серии изделия на крупных мебельных предприятиях занимает от 7 до 15 месяцев.

Повышенные требования к качеству. Производители мебели на сегодняшний день стремятся для поддержания высокого уровня качества своих изделий применять только высококачественную фурнитуру и мебельные комплектующие, способные служить несколько лет без снижения своих потребительских свойств. Многие мебельные фирмы используют в маркетинговом продвижении слова «качество» и «долговечность», что и привлекает к ним потребителей.

Гарантийное обслуживание. Расходы по гарантийному и постгарантийному обслуживанию мебели обычно не велики, но могут в отдельных случаях составить 20-25 % от первоначальной стоимости изделия. Надо также отметить, что стоимость сборки мебельных изделий может составлять до 10% от первоначальной стоимости купленной мебели.

Большой период выбора и осуществления покупки. Мебель можно отнести к изделиям длительного выбора, т.к.покупатель долго сравнивает качество, цену и дизайн выбираемого изделия. По статистике выбор изделия из мебели может составить до 4 недель.

Моральный износ мебели. У мебели кроме физического износа особо актуально понятие морального износа. Многие производители используют агрессивный маркетинг для частой смены коллекций и повышения тем самым покупательского спроса на свою продукции.

Специфический маркетинг

Праздничный маркетинг

Одним из плюсов данного маркетинга можно отметить повышенный спрос. В праздник можно смело поднять цены. Спрос обычно сделает своё дело. Можно ли повысить цены в интернете? Не советуем. Стратегию продаж в праздники необходимо планироваться с большим запасом времени и обязательно учитывать праздничные скидки. Советуем вам использовать при подготовке к праздникам всевозможные акции, наименование которых зависит только от вашей фантазии. Так можно объявить, что каждый десятый комплект чего-либо вы готовы отдать покупателю бесплатно. Можно объявить, что вы приобретёте 10 комплектов по цене девяти и т.д.

Статейный маркетинг

Всё чаще потребитель заходит в интернет за информацией для осуществления покупки. И мебельный бизнес обязательно должен учитывать это. Интернет на сегодня стал рынком, где размещается огромное количество рекламы. В чем же преимущество рекламы в интернете перед обычной рекламой? Во-первых, это большие возможности охвата потребителей. Традиционная реклама намного дороже, и иногда вызывает раздражение своей навязчивостью. Реклама в интернете достаточно мобильна, и главное. доступна тому потребителю, который действительно ей интересуется. Используется размещения баннеров, контекстная реклама, и, конечно, поисковые ресурсы. Открываются интернет магазины.

Маркетинг продвижения

Для продвижения любого товара или услуги необходимо довести информацию о данном продукте до конечных покупателей. Пользу продукта, его конкурентные преимущества и имидж необходимо отразить и использовать в стратегии продвижения продукта. Торговая марка или бренд продукта должны зарекомендовать себя с наилучшей стороны, что приведёт к главной цели- продаже товара.

Реклама может быть в СМИ (телевидение, радио, газеты и журналы, Интернет), листовки и т.д. Телевизионная реклама достаточно дорога. Интернет-реклама на наш взгляд преимущественна:

- относительно низкая стоимость;

- неограниченная мобильность в подходах.

Электронные рассылки: показывают преимущества данной подачи информации, их можно регулярно обновлять, в то же время они оказывают мощное эмоциональное воздействие на потребителей и производителей. Такие инструменты позволяют не только сохранить ваших клиентов , но и максимально увеличить свои продажи. Блог же поможет вам получить новых клиентов.

Событийный маркетинг

Данный маркетинг представляет собой вид мероприятий, которые направлены на продвижение ваших товарных брендов или услуг с помощью запоминающихся мероприятий-«событий. Этот маркетинг обладает высокой эффективностью в комплексе. Что же можно отнести к понятию событийный маркетинг? Что из себя представляет запоминающееся событие?

Конечно, под это определение подходят: презентации, различные ярмарки, конференции и «круглые столы с потенциальными клиентами, различное спонсорство ,рпоративные мероприятия с приглашением ваших клиентов.

Организация всевозможных рекламных мероприятий и акций требует привлечение большого человеческого и временного ресурса. Но главное в рекламе, это достижение поставленной цели. А цель-это увеличение продаж или продвижение какого-либо продукта. И если ваша цель достигнута, значит, вы правильно провели свою рекламную компанию.

Немного о каналах сбыта мебели

Организация сбыта продукции является основным значение для успешной работы любой мебельной фирмы. Можно выделить несколько видов каналов, с помощью которых мебельные изделия попадает к конечному покупателю. Без сомнения на сегодняшний день основную роль сейчас играют классические инструменты реализации через всевозможные предприятия розницы. Постараемся их классифицировать:

- В первую очередь это большие специализированные торговые центры. Иногда производители строят такие центры под своим брендом и реализуют только свою продукцию. Чаще они сдают площадь в аренду другим производителям мебели

Такой вид сбыта особенно эффективен для компаний, которые изготавливают бытовую мебель, пользующуюся большим спросом. В таких центрах покупатели обычно предпочитают делать все приобретения мебели в одном месте.

- Сетевые салоны, также интересны, как эффективный канал сбыта, обычно организуются производителем для реализации только своей брендованной продукции. Это достаточно эффективный инструмент продаж, в то же время помогающий развитию франчайзинга. Многие мебельные бизнесмены открывают магазины известных торговых марок, получая мебельные изделия от франчайзера. В нашей стране всем известны сети салонов шкафов-купе. Здесь надо обязательно соблюдать правило: салон обязательно располагается на крупной улице, а витрины, должны быть обращены к проезжающим машинам.

- Несетевые салоны, могут принадлежать отдельному производителю, либо компании реализующей мебель. Они специализируются обычно на зарубежной продукции, но не отказываются от мебели отечественных местных производителей.

- Мебельные магазины «старого типа», реализуют дешёвую продукцию, как правило, нескольких производителей. Часто в таких магазинах можно увидеть сопутствующие мебельные товары. Такие магазины остались в основном только в маленьких городках.

- Мебельные секции в неспециализированных торговых центрах мы можем представить, как замену специализированных маркетов. Иногда это очень удобно, так как позволяет арендовать небольшую площадь для размещения образцов вашей мебели. Большого объема продаж это не обеспечивает, но, как правило, полностью окупается.

- Рынки надо уже забывать, как канал сбыта мебели, но, тем не менее, они ещё остались в нашей жизни.

- Прямые продажи, мы можем видеть у производителей, выигрывающих тендеры корпоративных заказов.

Важнейшая часть маркетинговой работы многих компаний по сбыту своей продукции является распространение своих каталогов, обзвон новых потенциальных и уже существующих клиентов и, конечно, личные встречи выездных менеджеров с клиентами. Так же важнейшая часть маркетинга многих производителей мебели и торговцев мебельными комплектующими является их участие в региональных, специализированных мебельных выставках.

Примечание

Использованы материалы.

Как найти оптовых покупателей мебели в интернете

1. Оптовые покупатели мебели – кто они?

2. Интернет – удобный канал поиска мебельных оптовиков

2.1. Создание собственного сайта

2.2. Сбор контактов с сайтов дилеров мебели и других оптовиков

2.3. Активное общение на форумах и в соцсетях

2.4. Личная страница на мебельных порталах

2.5. Размещение объявлений в каталогах для оптовых продавцов/покупателей

2.6. Отслеживание оптовых покупателей мебели на тендерных площадках

Вопрос расширения дилерской сети стоит перед большинством производителей. За последние годы объем продаж по текущим дилерам подсократился, у многих до 2-х раз, а новых найти становится не так просто.

Ходы, связанные с реорганизацией отдела продаж и выделение отдельных людей на поиск и привлечением новых клиентов, я предлагаю уже не один год, но большинство мебельных компаний “глухи” к этому. И это несмотря на очевидные преимущества такого подхода и результаты наших клиентов, которые я приводил.

Прочитайте статью «Как умирают отделы продаж», и вы наверняка обнаружите, что во многих аспектах ваши менеджеры оптовых продаж работают по схеме, уже отжившей свое. Для тех, кто понимает необходимость изменений, я еще в 2015 году подготовил целый ряд рекомендаций в статье «Как реанимировать отдел продаж».

При этом до сих пор практически на каждом мероприятии для владельцев мебельных производств меня спрашивают: «Как увеличить оптовые продажи мебели?». Давайте рассмотрим эту проблему с “другого бока”.

В этой статье я постарался собрать разные каналы поиска оптовых покупателей в интернете. Она будет полезна и для тех, кто только задумывается над расширением производства, и для тех, кто уже активно работает с оптовиками и планирует развиваться дальше. Можно использовать эту статью для обучения новых менеджеров отдела продаж.

1. Оптовые покупатели мебели — кто они?

• Мебельные магазины

Я бы разделил их на три категории:

Первые – мебельные сети, представляющие в разных городах мебель многих производителей и разных групп товаров, например, «Громада» в Сибири, “Азбука” на Дальнем Востоке. При этом сами они, чаще всего, не вяются производителями мебели.

Вторые – федеральные мебельные сети производителей, такие как «Ангстрем», «Лазурит», «Любимый дом». Они делают упор на основной группе товаров, например, корпусной мебели, остальные товарные группы являются сопутствующими, как правило, сторонних поставщиков.

И третьи – мелкие дилеры производителей мебели, то есть ООО или ИП, которые держат мебельные магазины в городе проживания.

У многих офлайн-магазинов есть «представительство» в интернете: сайт-каталог или сайт-магазин.

С каждым из них можно и нужно работать.

• Мебельные интернет-магазины

Часть из них имеет свои склады по России, и вам придется работать с ними, скорее всего, с отсрочкой оплаты.

Другая часть будет заинтересована в вашей продукции в том регионе, где вы находитесь или ваш склад. Тогда им не придется тратится на большие склады, логистику. Вам нужно поддерживать складской запас, так как покупатель, который заказывает диван, кровать или шкаф в интернет-магазине, надеется на то, что мебель ему привезут уже завтра, в крайнем случае – послезавтра, а не через неделю или месяц.

• Магазины смежной тематики:

— товары для дома + мебель, например,

— гипермаркеты DIY, например, «К-Раута», «Максидом», «Леруа Мерлен»

— сантехника + мебель для ванной

— декоративные элементы интерьера + эксклюзивная мебель с необычным декором, коваными элементами, художественным оформлением.

Это достаточно перспективный канал продаж. Правда, он требует больших ресурсов от компании-производителя. В большинстве случаев отсрочка оплаты составляет 90 дней.

• Компании-посредники

В их ассортименте десятки тысяч позиций. Они агрегируют в своей базе множество производителей (как российских, так и зарубежных), разрабатывают каталоги, развивают свою дилерскую сеть. У них собственные склады и транспортная служба. Один из представителей этой категории – «».

• Крупные государственные и частные компании

Имеются в виду крупные государственные и частные компании – покупатели офисной мебели, гостиничной и ресторанной мебели (сегмент HoReCa), которая требует регулярного обновления. Стоимость договора может достигать сотен миллионов рублей. Да, это разовый заказ. Но если вы сделаете качественную мебель и поставите ее в срок, к вам будут обращаться еще не раз.

2. Интернет — удобный канал поиска мебельных оптовиков

Для менеджеров оптовых продаж мебели интернет является одним из самых эффективных инструментов поиска деловых партнеров, поскольку он позволяет быстро наладить с ними прямой контакт.

Давайте разберемся, как найти дилеров мебели в интернете?

2.1. Создание собственного сайта

Определитесь, на кого будет ориентирован ваш сайт: на оптовиков или на конечных потребителей. Если вы собираетесь охватить оба направления, лучше сделать 2 отдельных сайта. Выделяя на своем сайте отдельный раздел для дилеров производителей мебели, вы все равно не сможете полностью отразить преимущества работы с вами и, к тому же, породите сомнение у “физиков”, а не переплачивают ли они за мебель.

Ниже приведенный скрин – это пример НЕ самого лучшего позиционирования производителя для дилеров.

Можно сделать одностраничный сайт – лендинг, разработанный специально для поиска дилеров в соответствии с требованиями сегмента b2b. При правильном подходе он сработает гораздо более более эффективно, чем сайт “для всех”. Задача лендинга – собрать данные оптовых покупателей мебели для последующего звонка или отправки коммерческого предложения. Как пример – , кстати, собранный на довольно простом конструкторе.

С помощью Яндекс Директ и Google Adwords можно быстро получить на страницу первых целевых посетителей. Понадобится подобрать правильные ключевые запросы, составить эффективные объявления, грамотно настроить рекламную кампанию.

2.2. Сбор контактов с сайтов дилеров мебели и других оптовиков

Набрав в поисковой строке «оптовые покупатели мебели», «ищу поставщиков мебели», «мебельные магазины Москва» (или любой другой интересующий вас регион), составляйте свою базу оптовиков. Открывая сайт дилера мебели, сразу ищите страницу «Сотрудничество» или «Партнерам», заполняйте заявку или включайте телефон компании в план для обзвона.

Вот так «» приглашает к сотрудничеству производителей:

Онлайн-заявка, с одной стороны, очень удобна – не нужно делать лишних телодвижений: просто вставил в свободное поле коммерческое предложение и нажал на кнопочку «отправить». Но я рекомендую продублировать заявку звонком в отдел закупок и отправкой каталога на электронную почту компании.

Почему? Потому что уместить всю информацию, которую вам нужно донести до потенциального партнера, в онлайн-заявке практически невозможно. Отправка на почту коммерческого предложения с каталогом позволит не только предложить продажи кухонной или любой другой мебели дилерам, но и показать примеры вашей работы и рассказать о том, какие выгоды получит ваш деловой партнер.

2.3. Активное общение на форумах и в соцсетях

Поверьте, пока вы ищете оптовых покупателей, они ищут вас, вам только нужно найти точку пересечения. Ею может стать форум или профильная группа в соцсетях, например, в ВКонтакте.

Главное – чтобы сообщество было «живым», созданным для общения, а не для рекламы его создателей. Посмотрите, как часто появляются в ленте новые темы и сообщения. Если последнее сообщение было размещено месяц-два назад, не тратьте свое время на этот ресурс.

На форуме мебельщиков можно создать тему «Как найти оптовых покупателей мебели» и получить советы, ответить на объявление оптовика или разместить свое.

Не ограничивайтесь только профильными форумами и группами, ищите площадки, где активно «разговаривает» любой бизнес.

Посмотрите, как владелец мебельного магазина ищет поставщиков на форуме :

Именно на бизнес-форумах чаще всего задают вопросы будущие дилеры производителей мебели, только начинающие задумываться об открытии своего магазина.

Не нужно сразу бросаться на амбразуру с криками «Я ищу дилера мебели! Давай, я буду твоим поставщиком!». Для начала стоит пообщаться в нейтральном ключе: помочь подобрать ассортимент, рассказать, как оформить шоу-рум, ответить на другие вопросы. Доверие к вам лично, вызванное вашими квалифицированными ответами, может вылиться в выгодное сотрудничество.

2.4. Личная страница на мебельных порталах

Мебельный портал – это многостраничный сайт, соединивший в себе функции статейного журнала и каталога компаний. На нем публикуются рекламные и информационные статьи, размещают свои личные страницы мебельные производители. Порталы Furniterra.ru, 1md.ru, meb100.ru, mebelfirm.ru позиционируют себя ресурсами, предоставляющими широкие возможности для развития мебельного бизнеса.

Что может сделать менеджер оптовых продаж мебели вашей компании в рамках поиска оптовых покупателей?

• Размещать новости: о появлении новых материалов и новых видов продукции в вашем ассортименте, разработке новых коллекций, вашем участии в выставках, получении каких-либо премий, действующих акциях и скидках. Условия публикации новостей на разных порталах разные – уточняйте у администрации.

• Создать фирменную страницу с указанием ваших контактных данных, адреса офиса и адреса электронной почты, с добавлением элементов корпоративного стиля, с перечислением преимуществ вашей компании и призывом к сотрудничеству. Можно разместить и свои товары с фотографиями. Создание страницы – бесплатно, нужно только зарегистрироваться.

• Публиковать платные объявления. На выбор предлагается несколько форматов: баннеры различных размеров, премиальное размещение (то есть размещение блока вашей фирмы в ТОП-3 каталога портала). Чтобы найти дилеров мебели, обязательно используйте в тексте объявления слово «оптом».

Перед началом работы с порталами проверьте, сколько пользователей посещают его каждый день. Желательно, чтобы в сутки было не менее 2000 посещений. Запросить необходимую информацию можно у администрации или посмотреть на счетчике, если, конечно, он есть на сайте.

Так выглядит счетчик на портале . Верхняя строчка показывает, сколько просмотров было за 24 часа, средняя – посетителей за 24 часа, нижняя – посетителей за сегодня.

2.5. Размещение объявлений в каталогах для оптовых продавцов/покупателей

Каталоги поставщиков и производителей ОптЛист.ру, Оптом.ру, «Оптовая торговля – оптовые поставщики» представляют собой базы данных, где можно найти оптовых покупателей и производителей мебели и многих других товаров.

Если вы хотите найти дилеров мебели, можно пролистать раздел актуальных запросов и тендеров розничных магазинов на оптовые поставки:

Или выписать контакты оптовиков из общего каталога:

Или зарегистрироваться как поставщик, чтобы оптовые покупатели мебели могли легко вас найти:

У разных площадок свой функционал. Какие возможности может использовать менеджер оптовых продаж мебели?

• Добавление в базу поставщиков аккаунта фирмы с подробной информацией о товаре

• Размещение прайс-листов, фото и файлов

• Размещение запросов на оптовые поставки

• Публикация платных объявлений, баннеров и платное поднятие на верхние строчки каталога

• Просмотр статистики

• Поиск компаний-деловых партнеров с отсевом по определенным критериям

• Публикация новостей компании

• Общение с оптовиками через «личку»

2.6. Отслеживание оптовых покупателей мебели на тендерных площадках

Коммерческие предприятия и государственные организации для закупки крупной партии мебели организуют электронные аукционы. Информацию по ним можно найти на сайте госзакупок или на тендерной площадке, где размещаются коммерческие тендеры.

На официальном сайте единой информационной системы в сфере закупок можно указать интересующий вас регион:

И тип товара по ключевому слову:

Обратите внимание: на момент написания статьи на этапе «подача заявок» находилось 817 электронных аукционов по поставке мебели (малая часть из них – предварительный отбор участников). Цена контракта варьируется от 11 184 рублей до 147 229 920 рублей.

Помимо сайта госзакупок в России работает еще более 30 тендерных площадок, не считая тысяч компаний, которые публикуют закупки на своих корпоративных сайтах. А шанс получить заказ у них гораздо выше из-за меньшей конкуренции. Очевидно, что самостоятельное отслеживание всех этих ресурсов займет у вас массу времени, даже если вы будете просматривать их не чаще раза в неделю. Поэтому я рекомендую пользоваться агрегаторами, собирающими коммерческие и государственные тендеры со всех доступных источников.

Именно так работает площадка :

РосТендер – не единственный агрегатор. Рассмотрите несколько вариантов и выберите самый удобный для вас.

Итак, у вас на руках оказались контакты потенциальных оптовых покупателей. Теперь необходимо связаться с ними и представить свое предложение.

Как сделать так, чтобы ваши каталоги не оказались в мусорной корзине, а ваша речь не вылетела из головы менеджера сразу после того, как он отключит телефон?

Об этом вам расскажет статья «Как продавать мебель оптом: действия производителя, чтобы заинтересовать дилеров».

Поделитесь в комментариях

способами поиска оптовых покупателей в интернете,

которые вы используете в своей компании.

P.S. В помощь руководителям оптовых направлений мебельных компаний Международный Мебельный Кадровый Центр разработал 2 мощных инструмента, которые позволят вам за 6 месяцев увеличить продажи на 10% и более.

Два мощных инструмента в помощь руководителям оптовых направлений мебельных компаний

|

Управленческий комплект |

Мастер-группа |

|

Для тех, кто всё делает сам |

Для тех, кто хочет увеличить |

|

Этот комплект — самый новый пакетный продукт, разработанный в ММКЦ. ФУНКД* — Функциональность, Управляемость, Надежность, Контролируемость, Динамичность — ©Александров С.А. |

Стартуем 20 апреля и действовать будем до 20 октября. |

|

До 16 марта 2017 г. вы можете приобрести этот комплект со скидкой -65%. Нажимайте на кнопку, чтобы посмотреть наполнение комплекта и приобрести его: |

Все подробности узнайте по ссылке (нажимайте на кнопку): |

Больших вам оптовых мебельных продаж!

С уважением,

Александров Сергей Александрович,

Эксперт и автор 4-х книг по увеличению продаж мебели

Международный Мебельный Кадровый Центр

Крушение мифов: мебельный рынок вынужден жить по-новому

Андрей Ренард

вице-президент консалтинговой компании ЕМС

Хочу поддержать дискуссию, начатую в прошлом номере «Мебельного бизнеса» статьей «Трудно поймать черную кошку в темной комнате». Вынужден, правда, признать, что поставленные журналом вопросы способны породить, скорее, вторую волну маркетинговых гипотез, чем четкие и ясные ответы, опирающиеся на корректные статистические данные. Однако гипотеза есть звено на пути к истине. И, надеюсь, уже поэтому небесполезна.

На протяжении последнего года картина на мебельном рынке в самом деле много раз менялась: то резкий спад продаж в январе, то неожиданная стагнация и задержка начала сезона, то бурное его развитие. При этом больше всего огорчало, что большинство экспертов и участников рынка действительно никак не могли внятно объяснить происходящее. Речь идет о большинстве, а не обо всех, но именно это большинство осуществляет то, что называется общим движением отрасли. Многое говорило о том, что участники рынка не до конца понимают происходящее. Работая на мебельном рынке достаточно давно, мы постарались разобраться в ситуации. Результатом стали девять гипотез о нынешнем состоянии и векторах развития мебельного рынка.

Но для начала хотелось бы покончить с некоторыми устойчивыми мифами.

Миф первый. Продажи на мебельном рынке неуклонно растут.

Нет! В 2005 году этого не было! По крайней мере общаясь с достаточно ответственными лидерами мебельного рынка (наверное, в сумме дающими более 60 процентов продаж), мы слышали их жалобы: «Вот у всех растут продажи, а у нас падают!» Один коммерческий директор даже уговаривал нас: «Объясните моему генеральному, что продажи у всех падают! Он откуда-то взял, что все продают больше, и нас гоняет».

В 2005 году продажи не росли! По крайней мере можем ответственно заявить, что объем продаж за 9 месяцев этого года в рублевом выражении был даже несколько ниже прошлогоднего.

Миф второй. Чтобы выжить, надо начать выпускать более дешевую мебель.

Нет! И еще раз нет! Тогда мы переходим на другое поле битвы — не наше! Требуется другая организация производства, другая система сбыта. Этот вопрос мы еще затронем — чуть позже…

Миф третий. Мебельщиков спасут хорошие менеджеры по продажам.

Нет! Их спасет принципиально другое построение системы управления. Сегодняшний резерв развития — в применении эффективных управленческих технологий, в сокращении влияния собственников на процесс управления, в появлении нового класса независимых наемных менеджеров — вплоть до генерального директора. Актуально делегирование полномочий руководителям подразделений. Четкое бюджетирование. И другие инструменты управления, включая и управление маркетингом.

А теперь о гипотетических сценариях. О том, как жить мебельному рынку.

Гипотеза №1. Та самая «среднесрочная стагнация», о которой многие говорили весной и которая, по сути, была предвестником сокращения рынка, должна, по-видимому, означать, что норма прибыли снижается. Гиперрентабельность мебельного рынка последних лет (даже если не брать в расчет «сумасшедшие девяностые») уходит в прошлое. Нужно перестраивать весь бизнес под какую-то совершенно другую экономическую структуру и под другие ожидания. Конечно, это пока только гипотеза, мы пока не знаем, чем спровоцировано стагнирование. И все кулуарные разговоры о потребительском кредитовании, якобы уводящем деньги с мебельного рынка на домашнюю технику и автомобили, равно как и рассуждения о формировании следующего слоя покупателей, лишь подчеркивают наше непонимание причин такого поведения рынка. Есть ли объективные условия для высокой рентабельности в наступающем году? На какую норму прибыли рассчитывать? Гораздо разумнее, на наш взгляд, готовиться работать с существенно меньшим процентом чистой прибыли, чем вчера и сегодня.

Гипотеза №2. Если рентабельность продаж серьезно сокращается, то это означает еще большую опасность сезонных колебаний. Несколько процентов сокращения объемов продаж от плановых — и мы подходим к серьезной черте. Где взять средства для поддержания производства? Что делать в межсезонье? Есть предположение, что сегодняшний российский мебельный бизнес не готов к межсезонным спадам и для многих этот период может стать критическим. Большая доля постоянных затрат, отсутствие «внесезонного предложения» рынку — существенные факторы угрозы. Сокращать затраты? Переводить большую часть работников в «сезонных рабочих»? А где же тогда все наши разговоры о закреплении квалифицированных кадров, о подготовке внутренней производственной элиты и т. п.? И ведь этот вопрос не решается в одночасье.

Гипотеза №3. Задумаемся о длине так называемой «дистрибуторской цепочки» — о каналах продвижения мебели. Здесь косвенно спрятан вопрос и об адекватной торговой наценке от отпускной цены. Сколько посредников будет между фабрикой и покупателями? Какое-то время назад в цепочке от производителя до конечного потребителя у нас было 5–6 звеньев. Сколько их будет завтра? Нам кажется, что уже в 2006 году между производителем и мебельным магазином если и будет посредник, то только один. И этот один — совершенно конкретный и ясный персонаж. Это холдинговая торговая структура со своей логистикой и со своими складами (как шутил один из дилеров, «мои пересыльные склады»). Она не будет работать с каким-то одним производителем, не будет ориентироваться на один вид мебели (мягкая, корпусная). У нее будут достаточно льготные условия от производителей — как за счет гарантированно выбираемых объемов, так и за счет (что намного более важно!) работы со всем ассортиментом фабрик (или с большей его частью) и умения планировать продажи. Преимущество такого посредника — в логистике, в знании товара и в контактах, то есть в отлаженных коммуникациях с производителями и розничными продавцами.

В то же время крупные магазины будут продолжать напрямую работать с производителями, во многом беря на себя функции этого посредника.

Гипотеза №4. Словно отвечая на вопрос о длине торговой цепочки, многие фабрики создают свои региональные склады. Те компании, что находятся на периферии, одна за другой открывают московские представительства. Многие производители участвуют в бесконечных переговорах о создании торгово-закупочных союзов, совместных торговых домах…

Что это? Попытки выстроить собственные сбытовые сети? Но зачем сегодня нужен региональный склад? Это — дополнительные замороженные средства, увеличение расходов на продвижение товара. Это всегда те или иные конфликты с крупными дилерами, работающими в том же регионе. Понятно еще, когда компании-производители, находящиеся за 300–500 км от Москвы, заводят склад в столице, считая, что их покупателям удобнее брать товар оттуда, чем ездить на фабрику.

Но отдаленная провинция — иное дело. Считается, что региональный склад — это всего лишь дополнительная точка хранения продукции, созданная для большего удобства обслуживания покупателей. Но здесь мы упираемся в грамотную логистику, в постоянное поддержание ассортимента — вопросы, не решенные часто и на основных складах. Региональный склад мог бы существенно поднять продажи и увеличить присутствие компании-производителя на рынке, если бы удалось построить логистику. Однако большинство сегодняшних поставщиков не умеет эффективно управлять складами, находящимися на расстоянии 20-ти метров от отдела продаж: по выписываемым накладным товар не отпускается, срок отгрузки может сдвигаться на день-другой, наличие товара на складе порой не соответствует базам данных и т. п. Наверное, наивно предполагать, что склад на расстоянии двухсот или двух тысяч километров будет работать эффективнее.

Вот если бы… Если бы и логистика, и компьютерные сети, и эффективная внутренняя связь, и оптимизация отпуска продукции, и чтобы все бумаги готовились в одном месте… Тогда, наверное, региональный склад работал бы как эффективная модель и был бы серьезным конкурентом тем самым крупным дилерам, или трейдовым структурам. Но поскольку идея будет реализована «как всегда», есть предположение, что региональные склады, за редким исключением, не выживут.

«Представительство» как бизнес-единица очень быстро вступает в конфликт с корпоративной политикой продаж и стратегией продукта. Представительству приходится расширять ассортимент, если оно поставлено перед необходимостью окупать себя со всеми своими расходами (а у него «большой пиар» и пальмы в офисе).

Выскажем предположение, что «представительство» — это временная модель на мебельном рынке, которая сохранится лишь до тех пор, пока компании не выстроят эффективные взаимоотношения с крупными дилерами. Региональное представительство мебельщика-производителя, если это не «удаленный менеджер по продажам», является неоправданной дыркой в бюджете.

Гипотеза №5. А что у нас с розницей? Точнее — с собственной розницей. Так сказать, с «нашим ритейлом»… Многие магазины создавались как фирменная сеть, представляющая продукцию фабрики, в результате же превратились в магазины общего спроса и неясного ассортимента. Они вынуждены выставлять и продавать продукцию других производителей — расширять ассортимент. Сегодня в «фирменных салонах» часто можно увидеть не только смесь из мягкой, корпусной и прочей мебели, не только дополнительные аксессуары — озеленение, мягкие игрушки, светильники, портьеры, но и (о, ужас!) продукцию конкурентов!

А потому что не хватает! Для окупаемости магазина, поставленного в условия выживания, и для обеспечения прибыли. Будут дальше развиваться собственные магазины производителей? Безусловно! Но: исключительно как маркетинговая площадка, живущая на субсидии из бюджета маркетинга.

Гипотеза №6. На майской выставке многие производители из разных городов (ни с кем не будем ссориться, мы же фантазируем!) показали новые образцы. Это некая усредненная «унисексовская» мебель: она не дорогая и не дешевая, она не функциональная, но и не стильная — она никакая. Возможно, это путь к массовой мебели и к массовому сегменту? Но что этот «массовый сегмент» сегодня из себя представляет? Кто сегодня может реально в нем работать, кроме «Икеа»? С такой низкой рентабельностью и с такими большими объемами? Закроем глаза на то, что «Икеа» три года в России работала с убытками — это допускалось корпоративной стратегией. Сегодня шведы работают с прибылью. Причем они выходят на прибыль не только за счет объемов, но за счет самого продукта, его цены. Существуют ли отечественные игроки, способные соревноваться с «Икеа» на массовом рынке? На наш взгляд, их нет. Чтобы работать в массовом сегменте, нужна принципиально другая система организации бизнеса.

Гипотезу выдвинем такую: российские мебельщики не могут сегодня обеспечить по-настоящему масштабное производство мебели по низким ценам. И если какая-то торговая сеть, ориентированная на «бюджетного» покупателя, захочет продавать, например, кухни «за три копейки», она вынуждена будет размещать заказы у массы мелких фабрик (то есть поступать так же, как «Икеа») — по собственным образцам, с жесткими требованиями по отпускной цене, срокам и т. п.

Гипотеза №7. В Европе — и это нам постоянно рассказывают наши эксперты и игроки — серийное мебельное производство обслуживает средний класс. Мы стремимся эту модель перенести на отечественную почву. Но в Европе прибыльным сегментом действительно является средний или средне-высокий, а у нас «массовый спрос» — совершенно другое. Отсюда следующий вопрос: существует ли средний сегмент? И давайте престанем друг друга путать: продукты, ориентированные на «средний сегмент» в той же Германии, у нас относятся или к высшему ценовому сегменту или вообще не находят покупателей. Сегодняшний взгляд производителей на так называемый средний класс чрезвычайно туманен, он расплывчат. Мы не знаем толком ни этого потребителя, ни его предпочтений. Если средний класс существует, то сегодняшний мебельный рынок о нем ничего не знает.

И это видно по многим продуктам, ориентированным, по словам производителей или дизайнеров, «на средний класс». Трудно представить себе покупателя, которому адресованы столь разные и непохожие вещи, при этом чаще всего не имеющие своего неповторимого облика.

Гипотеза №8. Наши компании-производители активно развивают свои торговые марки. Вывод собственного бренда — любимое занятие большинства директоров и президентов. Наверное, надо признаться: подавляющему большинству покупателей абсолютно наплевать на бренд производителя, сколько бы ни вкладывали в его раскрутку. Кстати, что вообще входит в понятие бренда на российском рынке? «Я знаю этот бренд, это должно быть хорошо» — так? Не совсем. Если долгая жизнь бренда, например, в Европе действительно чем-то подкреплена — стилистикой, историей, опытом потребления, точной ориентацией на ценности аудитории, то что происходит с нашими «брендами»? Напомним: мы говорим о мебельном рынке… «Социальный брендинг» («Я покупаю в Marks & Spencer и езжу на Rover»), как, например, в Америке, у нас отсутствует. Все-таки, скорее всего, нашему российскому покупателю мебельный бренд производителя абсолютно безразличен. Или интересен в последнюю очередь. Будут ли в связи с этим развиваться так называемые «производства no-brend»? Смирятся ли наши производители со своими амбициями? Может, не тратить и так небольшую прибыль на инвестиции в бренд, а добиваться большей эффективности производства? Увеличивать объемы, в конце концов? Или все-таки вкладываем в «бренд-секции»?

Гипотеза №9. Бюджет маркетинга: каков он и что в него входит? Есть подозрение, что сегодня бюджет маркетинга многих мебельных компаний недостаточен. Еще больше подозрений, что он по структуре своей — «не о том». К сожалению, бюджет маркетинга по-прежнему составляют в основном расходы на рекламу. Кстати, про сегодняшний мебельный рынок можно сказать, что три четверти, если не больше, расходов на рекламу идет впустую. И, к сожалению, часто можно сказать, какие именно идут впустую, о чем уже справедливо говорилось в предыдущей статье. При этом компании (тенденция! есть и исключения) не выделяют бюджет маркетинга и не понимают этих расходов. «У нас слабый маркетинг!», «На мебельном рынке невозможно найти сильных маркетологов! их просто нет!» — знакомые лозунги и крики. Да, в мебельном производстве сегодня нет маркетинга. Маркетинга как «технологии получения прибыли». Маркетинг либо уходит в зону «обслуживающего персонала», становясь внутренним подразделением, работающим непосредственно на первое лицо и обосновывающим его безумные идеи (иногда очень интересные). Либо маркетинг уходит в аналитическую научно-исследовательскую работу (такие отделы периодически ликвидируются). Либо маркетинг приравнивается к менеджеру при отделе продаж. Маркетинга сегодня у мебельщиков нет именно потому, что они не знают, зачем он нужен. Маркетинг сегодняшний, пусть даже несовершенный, стоит 100 рублей, а совершенный уже раз в десять дороже. Но если ты не понимаешь ценность этого, то ты и рубль платить не будешь. И сегодня, повинуясь неким приоритетам, заводится некий «лжемаркетинг». Сегодняшние «маркетологи», дошедшие до вершин должностей и зарплат, начинают переходить из одной компании в другую, не выходя за границу мебельного рынка, продолжают плодить, тиражировать свой непрофессионализм в новых компаниях. Те же маркетологи, которые понимают, что нужны были бы компании, не находят работу, вернее, «вылетают», вступают в конфликт с руководством, потому что они садятся напротив генерального директора и мучают его: пока не объясните, не поймем, кто будет покупать эту мебель, мы не должны это делать. Профессиональный маркетолог — неудобный, во многом именно поэтому нет сегодня маркетинга. Хороших маркетологов у мебельных производителей нет, потому что директора и руководители не умеют работать с маркетологами. Во многом из-за самоуверенности и апломба сегодняшних руководителей мебельных компаний. Они сами все знают, сами все понимают, они во всем разбираются. Не беремся с этим спорить, а предлагаем им разобраться с сегодняшней ситуацией.

Там и увидим, как говорится…

29 ноября 2005 (№44)

Твитнуть поделиться поделиться 28 мая 2019 Карбоновый квест

Иваново может стать столицей композитных материалов.

19 апреля 2019 Какая логистика для нас актуальна

Всегда ли полезно опережать потребительские ожидания?

11 апреля 2019 Практикум по философии

Как японцы обучают наши производственные компании философии «кайдзен».

03 декабря 2018 Дела семейные

Представители двух поколений клана Egger рассказывают, как сохранить бизнес для семьи и семью для бизнеса.

03 декабря 2018 Погружение со смыслом

Бизнес-школа «Доброград» провела первый образовательный бизнес-дайвинг по основам стратегического управления предприятием.

Обзор рынка: производство мебели

* В расчетах используются средние данные по России

* В расчетах используются средние данные по России

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ проводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

ОБЩАЯ ИНФОРМАЦИЯ

Мебель – совокупность передвижных или встраиваемых изделий для обстановки жилых и общественных помещений и различных зон пребывания человека. Предназначается для хранения и экспонирования различных предметов, сидения, лежания, приготовления пищи, выполнения письменных и других работ, разделения помещения на отдельные зоны.

Мебель можно классифицировать как по форм-фактору (мягкая, корпусная), по назначению (кухонная, спальная, рабочая), так и по используемому материалу.

Потребность в мебели является одной из главных потребностей человека; при этом она характеризуется длительным сроком эксплуатации и высокой ремонтопригодностью. Таким образом, при снижении общей платежеспособности, человек может безболезненно отказаться от приобретения новых предметов мебели за счет увеличения срока эксплуатации старой.

Как объект предпринимательства производство мебели представляет интерес в первую очередь для субъектов малого и среднего бизнеса. Наиболее часто на сегодняшний день предприниматели выбирают производство корпусной (модульной) мебели – кухонных гарнитуров, шкафов-купе и т.д. Такое производство отличается относительной технологической простотой по сравнению, например, с мягкой мебелью.

Основные материалы, применяемые в производстве мебели – натуральная древесина, ДВП, ДСП, МДФ, металл, пластик, стекло, природный и искусственный камень и т.д.

РАЗДЕЛЫ ОКВЭД

Все мебельные производства включены в подкласс 36.1 ОКВЭД и имеют следующее деление:

— 36.1 – производство мебели;

— 36.11 – производство стульев и другой мебели для сидения;

— 36.12 – производство мебели для офиса и предприятий торговли;

— 36.13 – производство кухонной мебели;

— 36.14 – производство прочей мебели;

— 36.15 – производство матрасов.

По сути, все эти направления относительно равнозначны и в одинаковой степени влияют на общую картину в группе. Поэтому в дальнейшем анализе рынка будет рассматриваться подкласс ОКВЭД 36.1.

АНАЛИЗ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ

На сегодняшний день в России производством мебели занимаются, по различным оценкам, от 5100 до 5800 предприятий, из которых примерно 500 – крупных и средних. Основная масса производств сосредоточена в Центральном и Приволжском федеральных округах, на долю которых приходится более половины суммарного объема производства по стране.

Рынок можно условно разделить на две основных ниши: бытовая мебель и мебель для общественных зданий. Причем, если в 90-е годы XX века доля последнего была около 15-20%, то к 2014 году она выросла до 40% от общего объема. Также, по данным экспертов, в последние годы наблюдается замедление темпов роста рынка, что, скорее всего, связано с перепроизводством в данном секторе на фоне того, что более 55% мебели в России является импортной. Доступность производственных технологий и некогда высокая рентабельность бизнеса породили перманентный рост количества игроков рынка и ужесточение конкуренции. Тем не менее, фактор падения стоимости рубля по отношению к мировым валютам вносит свою корректировку. В ближайшие годы, по-видимому, следует ожидать значительного снижения доли импорта; а удешевление рубля вполне может привести к росту конкурентоспособности продукции российского производства на внешних рынках.

Однако для внутреннего рынка ситуация едва ли выглядит радужной. Если еще в бескризисном 2012 году основными причинами покупки новой мебели являлись необходимость пополнить обстановку квартиры и необходимость замены мебели, вышедшей из строя (суммарно – 66% ответов респондентов), то сегодня о пополнении обстановки едва ли кто-то задумывается, а пришедшая в негодность мебель подвергается ремонту.

Эксперты выделяют следующие основные тенденции рынка:

— Перспективы дальнейшего роста рынка, даже при снижении темпов роста. В этом прогнозе, однако, не учтены форс-мажорные факторы – резкие колебания курсов валют, структурные изменения в экономике России в связи с внутренними и внешними воздействиями и т.д.

— Сокращение доли теневого бизнеса в отрасли за счет влияния кризисной обстановки на мелкие кустарные предприятия, в том числе за счет высокой кредитной нагрузки.

— Снижение доли премиального сегмента в пользу стандартного и бюджетного.

— Сокращение доли импортной продукции.

— Интернет как канал продаж мебели теряет популярность.

АНАЛИЗ ДАННЫХ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ РФ

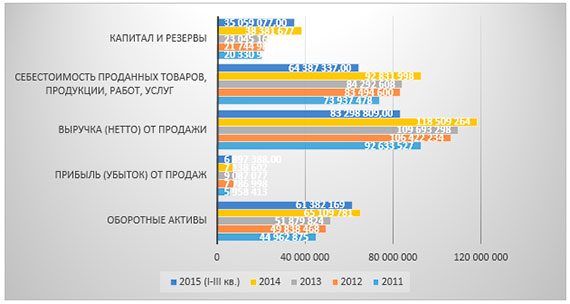

Рисунок 1. Динамика финансовых показателей отрасли (ОКВЭД 36.1) в 2011-2015 (I-III кв.) гг., тыс.руб.

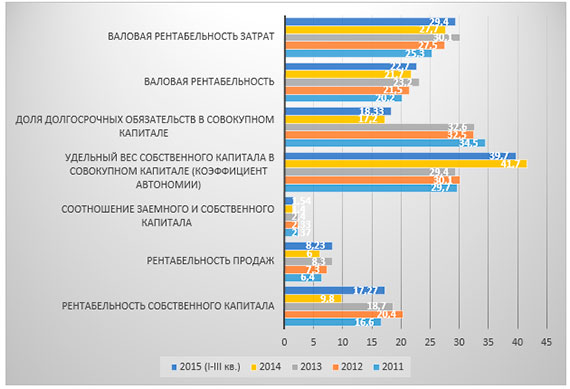

Рисунок 2. Динамика финансовых коэффициентов отрасли (ОКВЭД 36.1) в 2011-2015 (I-III кв.) гг.

Рисунок 3. Объем производства в отрасли (ОКВЭД 36.1) в 2011-2015 (I-III кв.) гг., тыс. руб.

Согласно данным Росстата, динамика объема производства в отрасли существенно не изменяется от года к году; с 2011 по 2014 год произошел некоторый прирост показателя. По итогам первых трех кварталов 2015 года объем производства составил 69% от результата полного 2014 года в денежном выражении. Выручка находится на том же уровне – 70% в 2015 году от результата 2014 года при уверенном росте в период 2011 – 2014 гг. Прибыль же, после пика в 2013 году, в 2014 году снизилась на 21%; результата по прибыли первых трех кварталов 2015 года – 96,5% от полного 2014 года. Падение прибыли в 2014 году при стабильном росте объемов продаж вызвано увеличением себестоимости и снижением показателей рентабельности – валовой рентабельности, рентабельности продаж, рентабельности затрат и др. Рост себестоимости в значительной степени обоснован введением санкций со стороны Запада, а также колебаниями курсов валют – большая доля комплектующих импортировалась из стран ЕС, а также КНР. Однако, показатели 2015 года превосходят показатели 2014; если за IV квартал 2015 года в экономике страны не произойдет ничего непредвиденного, то можно говорить о некоторой стабилизации финансовых показателей отрасли.

Характерно поведение показателей, отражающих использование заемного капитала. В 2014 году, как видно из диаграммы, существенно вырос коэффициент автономии, снизилось соотношение заемного и собственного капитала – предприниматели отказываются от использования банковских займов по причине высоких кредитных ставок. С другой стороны, и банки подходят более избирательно к выбору кредитуемых организаций.

Рисунок 4. Доля регионов РФ в общем объеме производства в денежном выражении в 2011-2015 гг., %

Как было сказано выше, основной объем продукции данной отрасли производится в ЦФО и ПФО – по данным Росстата, на них приходится 67-68% общего объема производства. На третьем месте с большим отставанием находится Южный федеральный округ. Такое распределение сил достигается в первую очередь за счет централизации производств крупных игроков рынка. Структура выручки и прибыли будет выглядеть подобным же образом – объем продаж b2b формируется непосредственно в регионе производства. Дистрибуция готовой продукции происходит с помощью фирменных и мультибрендовых розничных сетей, в основной массе либо не принадлежащих производителю, либо юридически обособленных от производства. Все это оставляет некоторый простор для мелких производителей регионального уровня, которые могут занимать ниши, ориентируясь главным образом на производство мебели под заказ, что для федеральных игроков проблематично в связи с длинной логистикой, большими сроками производства и относительным удорожанием изделия. Впрочем, это зависит и от специфики конкретного вида мебели – например, крупные производители мягкой мебели даже среднего ценового сегмента охотно принимают индивидуальные заказы, учитывая пожелания заказчика при выборе материала и комплектности изделия. Для премиум-сегмента индивидуальный подход при изготовлении изделий является стандартом.

Рисунок 5. Динамика рентабельности продаж отрасли по регионам, 2011-2014 гг., %

Рисунок 6. Динамика валовой рентабельности отрасли по регионам, 2011-2014 гг., %

Анализ динамики показателей рентабельности по регионам показывает разнонаправленность трендов. Так, например, рентабельность продаж в ДВФО выросла с 2,8% в 2011 году до 26,1% в 2014. Значительный рост показали также УФО и СКФО. Те же самые регионы приросли и по показателю валовой рентабельности. При этом, остальные регионы показали незначительное снижение показателей.

Исходя из этих данных и имеющейся информации по рынку, достаточно сложно сделать однозначные выводы относительно причин подобной ситуации. Вполне вероятно, что регионы за счет относительно низкой конкуренции, местные производители и розничные сети имеют возможность устанавливать высокую торговую наценку; крупные игроки, расположенные в ЦФО и ПФО при снижении рентабельности, обеспечивают дополнительную выручку за счет увеличения объемов продаж.

НАПРАВЛЕНИЯ-КЛИЕНТЫ

Основными клиентами направления 36.1 являются:

— 51.15.1 – Деятельность агентов по оптовой торговле бытовой мебелью;

— 51.47.11 – Оптовая торговля бытовой мебелью;

— 51.64.3 – Оптовая торговля офисной мебелью;

— 52.44.1 – Розничная торговля мебелью;

— 52.48.11 – Розничная торговля офисной мебелью.

Проанализируем показатели выручки по этим направлениям. Для вида деятельности 52.48.11 в Росстате данных нет.

Рисунок 7. Динамика выручки видов деятельности по оптовой и розничной торговле бытовой и офисной мебелью в 2011-2015 гг., тыс. руб.

Как видно из представленной диаграммы, рост объемов розничных продаж бытовой мебели в денежном выражении в 2013-2014 гг. был значительным. В определенной степени это соотносится с ростом объемов ее производства в тот же период. Различие состоит в динамике показателей, что может быть обусловлено увеличением доли импорта в рассматриваемом периоде, изменением соотношения уровня оптовых и розничных цен и т.д. Статистика в натуральных показателях, к сожалению, Росстатом не ведется.

Что касается показателей оптовой и розничной торговли первых трех кварталов 2015 года, то они ожидаемо находятся на уровне 73-75% от показателей полного 2014 года. Таким образом, учитывая статистические данные, согласно которым пик продаж приходится именно на IV квартал каждого года, имеются все основания предполагать, что объем продаж поддержит положительную тенденцию последних лет.

Ситуация в нише офисной мебели не так однозначна; она характеризуется сильным снижением объема реализации в 2014 году (на 79%), однако за первые три квартала 2015 года показатель уже достиг 71% объема 2013 года. Здесь спрос регулируется общей ситуацией в бизнесе, степенью его здоровья: решение о покупке новой мебели обычно принимается при открытии новых офисов, переездах, расширениях и т.д. На обновление офисной мебели денежные средства в большинстве случаев выделяются в последнюю очередь.

НАПРАВЛЕНИЯ-ПОСТАВЩИКИ

Учитывая разнообразие используемых материалов и технологий при производстве мебели, выделить сколько-нибудь репрезентативную группу поставщиков не представляется возможным. К ним можно отнести различные деревообрабатывающие производства, производство МДФ, ДСП и ДВП, производство искусственного камня, кожевенное производство и т.д. Учитывая, что продукция этих направлений деятельности имеет гораздо более широкое применение, нежели производство мебели, анализ их показателей не сможет обеспечить всей полноты картины в рассматриваемой отрасли.

ЗАКЛЮЧЕНИЕ

В условиях роста курсов валют и направленности на импортозамещение, рынок производства мебели пока что показывает достаточно уверенную тенденцию роста. Положительная динамика подтверждается также и показателями торговых направлений, в первую очередь оптовой и розничной торговлей бытовой мебелью как наиболее репрезентативным направлением.

Принимая во внимание значительный рост показателей рентабельности в отдельных регионах, особенно таких географически удаленных и изолированных от централизованных производств крупных игроков, как ДВФО и СКФО, пожалуй, именно эти регионы являются наиболее интересными с точки зрения инвестирования в мебельное производство.

Все же, на фоне развития негативных тенденций в экономике стране, вызванных как внутренними, так и внешними факторами, не следует ожидать дальнейшего бурного роста отрасли в ближайшие годы.

Денис Мирошниченко

(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

28.12.2015

1759 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 50563 раз.

Сохраните статью, чтобы внимательно изучить материал

Запомнить статью

Вы можете сохранить данную страницу при помощи:

Обзор рынка информационных технологий

Значимыми для отрасли ИТ в России стали законодательные ограничения по закупкам зарубежного программного обеспечения. На этом фоне западные вендоры стали использовать политику демпинга, что также внес…

Обзор рынка гороха в России

Рынок гороха в России демонстрирует рост. Так как внутренние потребности обеспечены на 99%, наибольшими темпами растет экспорт (+124,6% по сравнению с 2014 г.).

Обзор российского рынка кондитерских изделий

По оценкам экспертов, объем продаж кондитерских изделий с 2014 по 2016 год сократился на 12% в натуральном выражении; потребление на душу населения снизилось с 5,1 до 4,5 кг на человека.

Анализ рынка спецодежды

Производство спецодежды является отраслью, привлекательной для частных инвестиций, в том числе и для малого и среднего бизнеса.

Обзор рынка метафорических карт. Часть 2. Консультирование

Консультирование с метафорическими картами (МАК) — услуга, которая все чаще предлагается психологами, тренерами и специалистами смежных отраслей. Какие форматы практик с МАК существуют, каковы расценк…

Обзор рынка общественного питания

Ориентируясь на международные показатели, на емкость отечественного рынка общественного питания, можно сделать вывод, что рынок на сегодняшний день не насыщен и имеет все перспективы роста.

Обзор рынка: овощеводство

Учитывая постоянно растущую урожайность овощеводства открытого грунта и постоянное использование посевных земель на уровне 98-99%, едва ли стоит ждать резкого увеличения темпов роста данного направлен…

Обзор рынка: гостиничный бизнес

В 2015 году внутренние направления туризма пользовались еще большим спросом, чем в прошлые годы; а в 2016 году следует ожидать беспрецедентного роста отрасли.

Обзор рынка яиц в России

Российский рынок яиц можно назвать самообеспеченным. Потребность населения в основном удовлетворяется за счет внутреннего производства, доля импорта не превышает 2,1%.

Обзор рынка: добыча угля

Учитывая долгосрочные программы развития отрасли, можно сделать вывод о том, что она имеет значительный потенциал развития и высокую инвестиционную ценность.

Обзор рынка психологических игр

На рынке консультационных услуг появился новый и востребованный бизнес — проведение психологических игр, а вместе с ним и новая профессия — игропрактик. Разбираемся, в чем состоит суть этого явления.

Крупнейшие производители мебели в России

- Главная/

- Пресс-центр

Представленный рейтинг рассматривает производителей мебели как самостоятельных хозяйствующих субъектов, независимо от других компаний группы, в которую каждый из них может входить.

Например, фабрики «Икеа Индастри Тихвилл», «Икеа Индастри Вятка», специализирующиеся на производстве мебели в рейтинге учитывались отдельно, но совокупные результаты могли бы поставить их, как группу, на 4 позицию в рейтинге.

ТОП-30 крупнейших производителей* мебели России в 2018 году

*Рейтинг формировался на основе анализа данных из открытых источников и оценивал результаты финансово-хозяйственной деятельности производителей мебели.

Краткий обзор рынка мебели

Мировой рынок мебели оценивается в 480 млрд. долл США, и доля российского производства на этом рынке крайне незначительна и составляет чуть более 0,6%.

Рис. 1. Динамика производства мебели в России с 2011 по 2018 гг.

Источник данных: Росстат

За период с 2011 года рынок мебели вырос более, чем на 62%, и в 2018 году выпуск мебели достиг отметки 190 млрд. рублей. Тенденция роста отечественного производства мебели сохранится и в 2019 году, как показывают данные официальной статистики, только за 1 квартал этого года производство мебели в рублевом выражении увеличилось на 19% по сравнению с показателями аналогичного периода прошлого года.

Несмотря на то, что антироссийские санкции сохранили рост производства мебели в рублевом выражении, девальвация рубля 2014-2016 годов обеспечила просадку рынка в долларовом исчислении почти на 44,5% по сравнению с докризисным 2013 годом. Стабилизация валютного курса 2017-2018 годов позволила нарастить отечественное производство в долларовом выражении до отметки выше 3 млрд. долл США, но восстановление докризисного уровня будет возможно лишь к 2022 году.

Основным драйвером роста мебельного производства становится проводимая политика импортозамещения, особенно в секторе офисной мебели, где преобладают госзакупки. Госкомпании сегодня стараются приобретать мебель отечественных производителей.

Рис. 2. Структура производства мебели в 2011 и 2018 гг. в разрезе федеральных округов

Источник данных: Росстат

Наибольшие объемы производства мебели сконцентрированы в Центральном и Приволжском федеральных округах, где сконцентрированы производственные мощности крупнейших производителей мебели в России.

Рис. 3. География крупнейших производителей мебели в России

Посмотреть карту

За период с 2011 года структура рынка существенно не изменилась, но основной тенденцией развития рынка является широкая диверсификация ассортимента выпускаемой мебели.

Таблица 2. Структура производства мебели в России в 2011-2018 гг.

Источник данных: Росстат

*данные оценки на основе оперативных данных Росстата в натуральном и денежном выражении.

В натуральном выражении объем производства мебели в 2018 году составил 57,6 млн. единиц и вырос на 1,9% по сравнению с показателями 2017 года.

Таблица 3. Сравнительная характеристика товарного ассортимента основных производителей мебели в России

Крупные компании, производящие мебель, реализуют свою продукцию под несколькими брендами. Множество из представленных на отечественном рынке компаний расширяют ассортимент реализуемой мебели за счет импорта. На основе анализа структуры импорта, ниже в таблице выделены компании, сконцентрированные на реализации продукции собственного производства, а также компании, совмещающие собственное производство с импортными операциями:

Таблица 4. Бренды основных производителей, представленные на российском рынке

Необходимость расширения реализуемого ассортимента за счет импорта чаще всего возникает у предприятий, имеющих разветвленную розничную сеть, когда собственный ассортимент не способен комплексно удовлетворить потребности клиентов. Например, Мебельная фабрика «Мария», имеющая почти 500 студий в 160 городах России и СНГ, активно импортирует мебель из Австрии, Италии, Германии.

Большинству крупных производителей приходится закупать качественные материалы и комплектующие на европейских рынках, так как отечественное производство материалов, несмотря на доступность дешевого и качественного сырья, не может обеспечить высокого качества. Например, если ДВП и ДСП закупаются на внутреннем рынке, то современные высокотехнологичные материалы, такие как мебельные плиты, МДФ, клеи и смолы, крепежная фурнитура и ткани прочие материалы в основном импортируются из-за рубежа.

Ткани для обивки мебели поставляются, в основном из Турции, а недорогая крепежная фурнитура и другие материалы, используемые при производстве мебели эконом-класса, приобретаются в Китае.

Динамика импорта и экспорта представлена следующим образом:

Рис. 4. Импорт и экспорт мебели и принадлежностей* за 2011-2018 гг., млн долл США

Источник данных: Росстат, Федеральная таможенная служба

* В таможенной статистике мебель, постельные принадлежности, матрацы, диванные подушки, лампы объединены в одной товарной группе.

Как показывают данные, представленные на рисунке выше, несмотря на санкции и проводимую политику импортозамещения, рынок мебели остается зависимым от импорта.

Доля импорта на отечественном рынке мебели составляет 53,8%

В соответствии с данными таможенной службы структура российского импорта мебели и принадлежностей в 2018 году (в млн. долл США) может быть представлена следующим образом:

Рис. 5. Топ-10 стран российского импорта мебели в 2018 году, млн. долл США

Источник данных: Федеральная таможенная служба

На долю первой десятки крупнейших стран экспортеров приходится 80% всего импорта мебели. Китай, Южная Корея и Чехия являются основными поставщиками мебели для сидения, а в Германии, Италии и Польше закупается корпусная и мягкая мебель, кровати.

Структура российского экспорта (в млн. долл США) представлена следующим образом:

Несмотря на наблюдаемый рост экспорта, он ненамного выше показателей 2017-го года и составляет всего 18,7% от объема внутреннего производства, поэтому проводимая политика экспортоориентированности бизнеса пока не дает видимого эффекта. Основными проблемами наращивания экспорта являются:

-

высокие логистические и маркетинговые расходы,

-

отсутствие доступных складов за рубежом,

-

сложности сертификации продукции на локальных рынках сбыта

Рис. 6. Топ-10 стран российского экспорта мебели в 2018 году

Источник данных: Федеральная таможенная служба

На долю первой десятки стран-экспортеров российской мебели приходится 75,6% экспорта мебели.

Общая емкость российского рынка мебели составляет 5,4 млрд долл США

Доли крупнейших производителей на рынке мебели

На сегодняшний день деятельность в сфере производства мебели в России осуществляют почти 41,9 тысяч организаций и индивидуальных предпринимателей, что формирует высокую конкуренцию среди производителей, в том числе:

-

3,9 тысяч представителей микробизнеса;

-

815 субъектов малого предпринимательства;

-

63 средних и 47 крупных предприятий.

Крупнейшие в России производители мебели, представленные в рейтинге ТОП-30 обеспечивают 54% отечественного производства мебели. Доли рынка, занимаемые крупнейшими игроками представлены в следующей таблице:

Таблица 5. Доли рынка, занимаемые крупнейшими производителями мебели:

Высокая конкуренция, существующая на рынке мебели, не позволяет игрокам занимать значительную долю рынка, хотя в отдельных его сегментах, есть преобладающие игроки. Например, «Аскона-Век» и «Орматекс» занимают более 70% рынка матрасов, в то время как доля других предприятий, выпускающих матрасы составляет не более 1%.

Выводы:

-

Отечественное производство мебели растет и основным драйвером его роста является проводимая государством политика импортозамещения. Введенные антироссийские санкции также положительно отразились на российском рынке мебели, сократив импорт.

-

Российский рынок, по-прежнему, имеет существенную зависимость от импорта, доля которого высока, как в материалах для производства, так и в реализации готовой мебели. Поэтому рынок крайне чувствителен к колебаниям валютного курса.

-