Содержание

- План доходов и расходов

- Что такое план доходов и расходов и зачем он нужен?

- Структура плана доходов и расходов

- Этапы составления плана доходов и расходов

- Пример плана доходов и расходов

- Ошибки при составлении плана доходов и расходов

- Выводы

- Инструкция: составляем финансовый план

- Понятие и виды планирования

- Структура и порядок составления

- Антикризисные меры

- Планирование доходов и расходов: необходимость

- Планирование затрат производства: зачем это нужно?

- Что такое планирование доходности: сегменты прибыли

- Как производится планирование затрат и расходов предприятия

- Методы ведения контроля статьи расходов и прихода

- Срок окупаемости: формула и методы расчета, пример

- Как производить расчёт срока окупаемости. Виды расчётов

- Динамичный или дисконтированный метод

- Как рассчитать простым способом

- Формула расчёта при динамическом способе

- Итог

- Считаем инвестиции и прибыль

- Формула расчета окупаемости бизнеса?

- Бизнес с быстрой и долгой окупаемостью

- Средняя окупаемость бизнеса

- Окупаемость бизнеса по регионам

- Калькулятор расчёта рентабельности бизнеса

- Виды рентабельности

- Факторы, определяющие эффективность бизнеса

- Точка окупаемости инвестиционного проекта

- Что такое точка окупаемости инвестиционного проекта

- Формула для расчета точки окупаемости

- Пример расчета точки окупаемости инвестиционного проекта

- Особенности расчета точки окупаемости инвестиций для разных проектов

- Для чего рассчитывать точку окупаемости при составлении бизнес-плана

- Подводя итоги

- Как рассчитать точки безубыточности и окупаемости в салоне красоты

- Что такое рентабельность

- Точка безубыточности

- Точка окупаемости

- Бизнес-расчеты без нервотрепки. Как быстро составить финансовый план бизнес-проекта

План доходов и расходов

Одним из элементов финансового планирования в организации выступает план доходов и расходов, который составляется одним из последних. Он необходим для расчета прибыльности или убыточности предприятия. Без составления указанного документа невозможно рассчитать эффективность реализации проекта.

Что такое план доходов и расходов и зачем он нужен?

План доходов и расходов представляет собой документ, отражающий все прогнозируемые поступления денежных средств из различных источников и все издержки фирмы. Он составляется для следующих целей:

- Анализ финансового состояния предприятия;

- Контроля эффективности использования ресурсов;

- Развития потенциала организации;

- Обеспечение финансовой устойчивости;

- Выявление резервов;

- Поиск вариантов наиболее оптимального использования ресурсов.

Он составляется ежеквартально с поправкой на прогнозируемый уровень инфляции. Для составления рассчитываются показатели, которые будут рассмотрены ниже.

В случае если возникают несоответствия фактических величин прогнозным, руководители профильных подразделений могут оперативно это увидеть и скорректировать текущую политику. На практике составляется как общий документ, так и с разбивкой по функциональным областям.

Структура плана доходов и расходов

Он состоит из следующих разделов

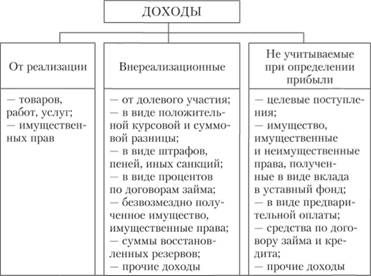

- План доходов, который состоит из:

- Объема выручки без учета налога на добавленную стоимость как произведение цены на количество реализуемой продукции — В;

- Накопленные резервы;

- Прочие поступления (Дп):

- от выпуска ценных бумаг;

- Рента;

- Лицензионные платежи;

- Расчет по обязательствам;

- От инвестирования в различные инструменты и другие поступления из различных источников.

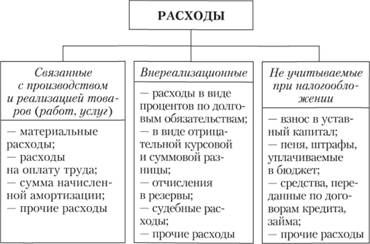

- План расходов, в состав которого включаются:

- Переменные затраты, то есть те, которые зависят от выпускаемого объема – ПрЗ и постоянные, на сумму которых не влияет объем производства – ПсЗ;

- Прочие отчисления (Рп):

- Ремонтные работы;

- Обязательные платежи в бюджеты разных уровней бюджетной системы и внебюджетные фонды;

- Уплата процентов и погашение основного долга по кредитам;

- Убытки от брака, возмещения ущерба;

- Аренда;

- Покупка нового оборудования, технологий, реконструкция зданий;

- Накопления;

- Выплата заработных плат, премий, бонусов, проведение корпоративных мероприятий;

- Благотворительность и др.

- Расчет следующих показателей:

- Валовая прибыль, рассчитываемая по формуле Пв=В-ПЗ;

- Чистые поступления от реализации Пр как разница Пв и ПсЗ;

- Прибыль, подлежащая налогообложению — Пн;

- Чистая прибыль (Пч) = Пн-Н. Она может распределяться в различные фонды предприятия, на выплаты процентов собственникам и т.д.

- Расчет налогов с учетом действующей ставки Н=Пн*Ставка налога

- Показатели инвестиционной деятельности. Инвестиции как в рассматриваемую компанию, так и осуществляемые ею с указанием источников, уровня доходности, периода окупаемости.

- Итоги, выявляется:

- Недостаток оборотных средств для погашения имеющихся обязательств;

- Нераспределенная прибыль.

- Необходимо помнить о соблюдении принципа сбалансированности и не допускать непокрытых затрат или нераспределенных поступлений.

Таким образом, в указанном документе необходимо учесть все будущие движения денежных средств внутри организации и соблюсти их баланс.

Этапы составления плана доходов и расходов

Вначале необходимо определиться, на какой период он составляется. Это может быть как краткосрочная перспектива – на 1 год, так и долгосрочная сроком более 5 лет. На практике берется один год с разбивкой на кварталы.

Далее перечислите все показатели, которые будут в него входить. Не забудьте включить все виды поступлений и затрат с указанием источников, а также расчетные данные, которые были указаны выше.

Начинайте заполнять таблицу. В зависимости от элемента начинайте сначала с годового выражения, потом распределяйте по кварталам или наоборот. Так процент, получаемый от депозита легче рассчитать сначала за весь период, потом при необходимости разделить. При оценке используйте известные Вам методы прогнозирования и не забывайте обращаться к другим документам, таким как прогноз выручки, бюджет на проведение маркетинговых активностей, план продаж.

Не забывайте учитывать внешние и внутренние факторы, влияющие на финансовую ситуацию, такие как инфляция, рост экономической активности населения, уровень безработицы, ВВП, курс национальной валюты, внедрение новых технологий, повышение производительности труда, заключение новых контрактов и др.

Соотнесите полученные значения с данными предыдущих периодов, посчитайте прирост. При необходимости корректируйте, выясняйте причины падения, закладывайте рост. Помните о важности построения сбалансированной картины. Если доходы превышают расходы, подумайте о вариантах покрытия, если наоборот, то не допускайте нераспределенной прибыли.

После чего подсчитайте итоговые значения, проверьте правильность расчетов, исправьте ошибки при наличии.

Главная цель данной деятельности поиск резервов и возможностей роста. Проанализируйте, полностью ли используется имеющийся потенциал, оптимально ли распределены ресурсы, является ли Ваша компания устойчивой и эффективной. О том, как сделать прогноз выручки можно узнать из соответствующей статьи.

Составление необходимо при написании бизнес-плана. Вы можете заказать бизнес-план под ключ у нас, и мы обязательно включим в него данный раздел, или купить уже готовый со всеми расчетами.

Пример плана доходов и расходов

В качестве примера представим план доходов и расходов клининговой компании, обладающей сравнительно невысокой долей рынка в размере 5%, однако, перед руководством поставлена цель в будущем году увеличить ее минимум в 2 раза за счет увеличения количества сотрудников и развития сегмента государственного заказа.

Значение показателей в предыдущий период представлены в Таблице 1.

Таблица 1 План доходов и расходов клининговой компании за 2017 г.

В качестве источников прочих поступления является проценты от вложений в ценных бумаги. Прочие отчисления заключаются в необходимости погашения займа.

Аналитиками прогнозируется прирост объема продаж на 11%, значит В в будущем году увеличиться до 60 000*1,11= 66 600 руб. На эту же величину вырастут Прз и станут равны 25 000*1,11 = 27 750 руб. Соответственно измениться Пв= 66 600-27 500 = 39 100.

Снижение или увеличение постоянных затрат не предвидеться, а значит Пр в следующем году будет Пр=39 100-10 000= 29 100 руб.

В соответствии с анализами внешней среды предполагается рост Дп до уровня 30 000, Рп останутся на прежнем уровне. Тогда Пн = 29 100 + 30 000 – 1 000= 58 100.

Кроме того, было официально объявлено, что налоговая нагрузка на бизнес будет смягчена и ставка составит – 18%. В соответствии с этим Н = 58 100*0,18 = 10 458, а Пч = 58 100 – 10 458 = 47 642 рубля.

Полученные значения на 2018 год представлены в Таблице 2

Таблица 2 План доходов и расходов клининговой компании на 2018 г.

Чистая прибыль будет распределяться следующим образом: 25% — собственнику, 25% — на закупку нового оборудования, 10% — на проведение маркетинговых мероприятий, 40% — инвестиционные вложения в ПИФ.

Ошибки при составлении плана доходов и расходов

Воспользуйтесь следующими советами при составлении:

- План доходов и расходов предприятия должен строиться на основе других документов, а не наоборот. Иначе Вы рискуете не увидеть реальной картины будущих событий.

- Используете разнообразные методы прогнозирования как отдельно, так и в совокупности. Например, метод экстраполяции, оценки временных рядов, факторный анализ и др. Это позволит Вам получить максимально точные данные, так как нивелирует недостатки каждого из них.

- Не допускайте отсутствия объективного видения и стремления выдать желаемое за действительное в силу различных психологических особенностей. Этому особенно подвержены собственники бизнеса, которые имеют тенденцию к идеализации.

- Учитывайте все факторы как внешней, так и внутренней среды, которые могут оказать влияние на динамику тех или иных показателей. Например, инфляцию, изменение ключевой ставки, уровень покупательной способности, закупка нового оборудование, внедрение мероприятий по увеличению производительности труда и др. Чем большее количества факторов Вы рассмотрите, тем меньше риск столкнуться с непредвиденными обстоятельства и не быть к этому готовым.

- Наличие нераспределенной прибыли ведет к потери возможности получения дополнительного дохода. Вы должны знать не только, сколько заработаете за год, но и куда направите данные средства. Это может быть осуществление вложений, покупка активов или пассивов, выплата дивидендов.

- Другой стороной являются непокрытые обязательства. Если у Вас по итогам работы прогнозируется убыток, то Вы должно определить, за счет чего он будет финансироваться. Тогда это не приведет к подрыву устойчивости и банкротству фирмы.

Избегая сформулированных ошибок, Вы сможете создать документ, который будет являться неотъемлемым инструментом контроля операционной деятельности организации.

Кстати, с расчетом указанных показателей вы можете ознакомиться в одном из наших бизнес-планов, например, в бизнес-плане производства трикотажных изделий. Вы можете найти любой из большого числа вариантов.

Выводы

План доходов и расходов экономического субъекта позволяет ему добиться баланса между поступлениями и затратами, изыскать дополнительные резервы, увидеть возможную картину будущего. Он позволяет увязать все составленные прогнозы и бюджеты воедино в целях предупреждения наступления риска и неопределенности. Одним из последствий применения является оптимизация ресурсов предприятия и повышение эффективности их использования.

Данный раздел входит в состав бизнес-плана, составление которого требует профессиональных знаний и навыков. Если у Вас есть идея, то Вы можете заказать готовый бизнес-план под ключ у нас или купить, если нет, то купить уже готовый со всеми расчетами.

Инструкция: составляем финансовый план

Понятие и виды планирования

Главной задачей финансового планирования является определение оптимального варианта соотношения показателей бюджета организации, при котором будут достигнуты наилучшие результаты экономической деятельности.

Виды финансового плана:

- Баланс — документ, в котором отражены активы, пассивы, обязательства и источники поступления компании. На основании показателей баланса выявляется результат деятельности компании: если результат баланса отрицательный, и стоимостное выражение активов и поступлений ниже суммы принятых обязательств, то деятельность неэффективна. При положительном результате делается вывод об эффективном планировании и использовании средств. Используется преимущественно коммерческими субъектами.

- Смета — экономический документ, содержащий показатели доходов и расходов учреждения. Смету доходов и расходов используют преимущественно некоммерческие организации. Предусмотрена дополнительная детализация смет в разрезе проектов, целей или направлений деятельности, источников финансирования и прочее.

- План финансово-хозяйственной деятельности является обязательным документов для бюджетных и автономных учреждений. Дополнительно читайте: «Образец ПФХД на 2019 в бюджетном учреждении».

Рассмотрим, как составить финансовый план для некоммерческой организации.

Структура и порядок составления

Смета (финансовый план) должна состоять из двух частей: доходной и расходной. В доходной части экономического документа НКО необходимо детально рассмотреть структуру поступлений учреждения. Некоммерческие предприятия созданы не с целью получения прибыли, поэтому приблизительная структура доходной части:

- сметное финансирование, источником которого становятся поступления из государственного бюджета;

- самоокупаемость, то есть поступления от приносящей доход деятельности;

- безвозмездные поступления, пожертвования.

Финансирование НКО бывает и смешанным, поэтому необходимо обстоятельно отнестись к расчету доходной части бюджета предприятия. Вот пример таблицы плана доходов и расходов:

| № | Наименование статей доходов и расходов | В том числе по кварталам 2019 | Итого за 2019 | |||

| 1 | 2 | 3 | 4 | |||

| 1 | Доходы от оказания платных услуг по обучению | |||||

| 1 | Выручка от оказания платных услуг по обучению | 450 | 300 | 250 | 350 | 1.350 |

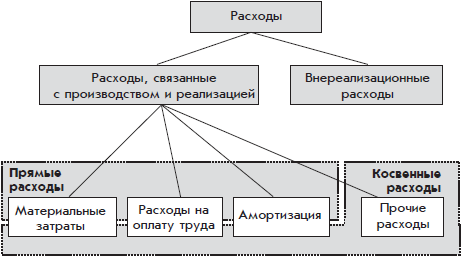

| Прямые расходы | ||||||

| 1 | Материалы | 50 | 0 | 0 | 10 | 60 |

| 2 | Заработная плата | 40 | 40 | 40 | 40 | 160 |

| 3 | Отчисления с заработной платы во внебюджетные фонды | 12 | 12 | 12 | 12 | 48 |

| 4 | ИТОГО прямых расходов | 102 | 52 | 52 | 62 | 268 |

| Административнохозяйственные расходы | ||||||

| 1 | Услуги связи | 41 | 33,5 | 21,5 | 43 | 139 |

| 2 | Интернет | 24,6 | 20,1 | 12,9 | 25,8 | 83,4 |

| 3 | Аренда | 24,6 | 20,4 | 12,9 | 25,8 | 83,4 |

| 4 | Коммунальные услуги | 16,4 | 13,4 | 6,45 | 17,2 | 53,45 |

| 5 | Налоги | 32,8 | 26,8 | 17,2 | 34,4 | 111,2 |

| 6 | Канцтовары и прочие материалы | 49,2 | 33,5 | 0 | 0 | 82,7 |

| 7 | Заработная плата административноуправленческого персонала | 114,8 | 80,4 | 51,6 | 103,2 | 350 |

| 8 | Отчисления с заработной платы во внебюджетные фонды | 24,6 | 13,4 | 8,6 | 17,2 | 63,8 |

| 9 | ИТОГО накладных расходов | 328 | 241,5 | 131,15 | 266,6 | 967,25 |

| 10 | ВСЕГО расходов | 430 | 293,5 | 183,15 | 328,6 | 1.235,25 |

| 11 | ПРИБЫЛЬ | 20 | 6,5 | 66,85 | 21,4 | 114,75 |

Во второй части подробно рассмотрите планируемые расходы НКО. Классифицируйте показатели затрат учреждения по следующим группам (при наличии):

- постоянные затраты, к таковым относятся неизменные расходы, например, арендная плата, заработная плата администрации НКО, коммунальные платежи;

- переменные траты, которые напрямую зависят от объемов производства, реализации, например, закупка материальных запасов, ремонт и эксплуатация оборудования;

- регулируемые затраты, которые изменяются пропорционально увеличению или снижению объемов производства или реализации.

Бюджетную смету некоммерческой организации утверждает собственник, учредитель предприятия или высший орган управления НКО по правилам п. 3 ст. 29 Закона № 7-ФЗ. Вот пример финансового плана предприятия в excel:

Антикризисные меры

Если экономический субъект переживает сложные времена, необходимо провести ряд специальных процедур, направленных на повышение платежеспособности. Например, если сумма принятых обязательств НКО превышает сумму поступлений, необходимо пересмотреть утвержденную смету доходов и расходов.

Если в организации отсутствует денежное обеспечение образовавшейся задолженности, необходимо разработать и утвердить план финансового оздоровления организации, а вместе с ним и график погашения задолженности (п. 1 ст. 84 Закона от 26.10.2002 № 127-ФЗ). Порядок составления и примерная форма документа представлена в Распоряжении ФУДН при Госкомимуществе РФ от 05.12.1994 № 98-р.

Планирование доходов и расходов: необходимость

В период индивидуальной деятельности у каждого бизнеса формируется система денежных взаимоотношений между структурами, отношения с покупателями, партнерами и учредителями. На основе данных взаимоотношений финансы формируют такие понятия, как доходность и расходы предприятия. В свою очередь, такое влияние формирует понятия прибыльности и рентабельности осуществляемой деятельности.

Актуальность планирования доходов и расходов предприятия объясняется косвенным или прямым связующим моментом, который зависим от финансовой результативности предприятия. Чем больше оборот – тем выше прибыль, чем выше прибыль – тем больше существует перспектив для предприятия. За счет рентабельности бизнеса можно проводить работы по расширению деятельности компании, увеличения ее объемов производства.

Устойчивое генерирование прибыли дает более широкие возможности для планирования растрат на предприятии.

Цель планирования расходов предприятия – раскрыть важность данного направления для компании, которая стремится не только осуществлять работы в прежнем объеме, но и повышать мощности производительности. В условиях хозяйствования на основе планируемого расхода и дохода можно решить ряд задач:

- определение видов дохода, расхода, их источники;

- определение сегмента, оказывающего воздействие на величину прихода и растрат;

- вычисление методов, которые наиболее эффективны для конкретного бизнеса.

Простым языком, определение таких величин, как доход и расход помогает понять не только суть появления таких цифр, но и выявить результативные стороны ведения бизнеса. Такой контроль финансов помогает руководству определить эффективность и рентабельность всего предприятия или отдельной его отрасли.

Планирование затрат производства: зачем это нужно?

Учет и планирование затрат – это контроль планируемых финансов, которые могут снижать экономическую выгоду предприятия. В свою очередь, растраты можно условно разделить на следующие подкатегории.

Расходы деятельности компании (прямые)

Простыми словами прямые растраты – это неотъемлемая часть в производственном процессе любого предприятия, которое предоставляет услуги или производит конкретную продукцию. При этом, как правило, растраты несут характер авансового вложения, а получение прибыли немного отодвигается наперед.

В пример можно привести деятельность завода по производству металлоконструкций. Изначально предприятие планирует закупить материал для того, чтобы в дальнейшем можно было реализовать уже готовую продукцию. Такие растраты называются естественными текущими, которые не оказывают воздействие на рентабельность всей отрасли.

Операционные растраты

Операционные растраты включают в себя полный список расходов предприятия:

- сдача в аренду помещения, производственных станков;

- временное пользование активов;

- участие в уставном капиталообороте дочерних или посторонних организаций/компаний;

- выбытие, продажа или списание основных средств;

- проценты на выплату кредита, займа;

- оплата организационных структур, организаций;

- оплата убытков совместной деятельности по партнерским программам.

Внереализационные расходы

Данный пункт расходов не окупается, несет целевой убыточный характер. Состоит из ряда пунктов:

- штрафы;

- убытки прошлых периодов;

- пени за неустойки по производству;

- отрицательные курсовые разницы;

- плата за издержки;

- возмещение убытков;

- уценки от оборотных нереализованных активов;

- оплата дебиторского и депонентского долга.

Планирование расходов организации ведется отдельным отделом, который контролирует все процессы. Важно отметить тот факт, что первые три пункта планирования затрат на предприятии не несут убыточный характер являются обязательными пунктами временного характера. Последний пункт внереализационных растрат является наиболее опасным моментом по той причине, что окупаемость данных расходов в будущем нулевая.

Важно. Убыточность предприятия по пунктам не должна превышать 15% от общего оборота. Естественные затраты временного характера не несут угрозы для развития экономики отрасли.

Что такое планирование доходности: сегменты прибыли

Логически предположить, что доходность предприятия, а соответственно и ее прибыльность не должна превышать растраты. Это элементарная математика, которая позволяет определить степень развития предприятия, его актуальность и востребованность.

Важно правильно планировать и вести учет прибыльности. Сегменты прибыльности, классификация дохода и его источников:

- доходы от деятельности компании – производство и реализация продукции/услуг. Такой пункт занимает, как правило, более 60% всей суммы доходности среди существующих сегментов прибыльности, является наиболее устойчивой позицией, от которой зависит рентабельность всего бизнеса;

- операционные доходы – поступления от операций с имуществом компании (аренда оргтехники, офиса). Во внимание берутся такие пункты, как участие в уставном капитале иных (дочерних или партнерских) компаний с совместной деятельностью. Могут предоставляться на время денежные средства (в том числе – инвестиции). Размер такой прибыли зависит от активности на фондовом рынке, специфике финансовых вложений, доходности бумаг акций от предприятий;

- внереализационные доходы – непостоянные, несистематические доходы, которые предприятие может получить от оплаты штрафов, пени, издержек от партнеров, других организаций. К примеру, компании часто подают иски на нарушение правил договора, которые влекут за собой штрафные санкции;

- чрезвычайные доходы – редкий источник прибыльности в бизнесе, который может полностью не покрывать суммы расходов. К примеру, часто существует на практике получение прибыли со страховыми случаями. Однако для этих компенсаций необходимо не только подтверждение, но и реальная оценка затрат.

Стоит отметить, что в планирование доходов предприятия не включаются такие пункты, как поступления сумм налога, получение денег по договорам комиссии в адрес комитента и принципала, авансы и займы. Такие доходы либо не учитываются полностью, либо оцениваются как доход в перспективе.

Как производится планирование затрат и расходов предприятия

Бюджетный детальный анализ деятельности предприятия включает в себя точный обзор и реальные цифры по полученной прибыли и расходам. Важно не только распланировать источники вероятных доходов компании, но и составить четкий план деятельности по развитию направления.

Методы планирования расходов и доходов могут отличаться в зависимости от направленности работы компании, ее стажа на рынке, особенностей структуризации. Однако в любом случае ведение детального отчета и контроля растрат и дохода – это обязательное условие для анализа продуктивности предприятия.

Лучший вариант для новичков в бизнесе – это вести планирование дохода и расхода на основе ежедневной таблицы. Можно использовать программы в excel или любые иные альтернативные программы учета. Если нет возможности и материальной базы для ведения такого дела профессиональным организациям, отделам, то можно воспользоваться простым методом учета, который подойдет всем.

Пример таблицы для того, чтобы просто планировать расходы и доходы:

| Дата | Доходы | ||

|---|---|---|---|

| Сумма | Цель | Контрагент | |

| 25.12.2017 | 1000 | Консультация | ЧП «Биоспор» |

Ежедневное планирование расходов и приходов денег поможет составить график максимальной и минимальной активности, результат того или иного нововведения, качество продукции/услуг.

Важно каждый месяц проводить инвентаризацию оказанных ранее услуг, их количество и качество.

Методы ведения контроля статьи расходов и прихода

Планировать собственный бюджет можно как самым элементарным вариантом с помощью калькулятора, так и наиболее сложным с помощью экономических формул, расчетов. Простые варианты ведения отчетности данного характера подходят предприятиям с небольшим количеством работников. Как правило, большинство опций и обязанностей по работе выполняет сам владелец бизнеса, а обороты компании небольшие.

В том случае, когда планируется расширение бизнеса, важно учитывать такие особенности, как расширение полномочий, увеличение бюджета как в расходах, так и в приходе. Вести контроль такого важного сегмента развития предприятия становится невозможным, малоэффективным. Нужно воспользоваться такими методиками учета, как сметный и метод бюджетирования.

Планирование собственных постоянных или временных доходов, периодических или естественных расходов, позволяет решать массу вопросов касательно анализа финансового состояния бизнеса, его экономического развития. Анализ ассортимента изготавливаемой продукции невозможен и малоэффективен без учета потребностей показателей из таблицы расход и доход.

Основная цель определения расходов и прибыли – это составление графика активности предприятия, его материального состояния и правильности выбранного курса по развитию. Возможно осуществление управление средствами (в том числе – оборотными), кредиторской, дебиторской задолженности.

Срок окупаемости: формула и методы расчета, пример

Чтобы понять, что из себя представляет срок окупаемости, нужно представлять для каких сфер предпринимательской деятельности подходит это определение.

Для инвестирования

В данном контексте срок окупаемости представляет собой отрезок времени, после которого доход от проекта становится равен сумме вложенных денег. То есть коэффициент срока окупаемости при инвестировании в какое-либо дело будет показывать, сколько нужно будет времени, чтобы вернуть вложенный капитал.

Часто этот показатель является критерием выбора для человека, который планирует инвестировать в какое-либо предприятие. Соответственно, чем меньше показатель, тем привлекательнее дело. А в случае, когда коэффициент излишне большой, то первая мысль будет в пользу выбора другого дела.

Для капитальных вложений

Здесь речь идёт о возможности провести модернизацию или реконструкцию производственных процессов. При капитальных вложениях важность приобретает период времени, за который полученная от модернизации экономия или доп.прибыль станет равна сумме потраченных на эту модернизацию средств.

Соответственно на коэффициент срока окупаемости смотрят, когда хотят понять, есть ли смысл тратить средства на модернизацию.

Для оборудования

Коэффициент покажет, за какой промежуток времени окупит себя тот или иной прибор, станок, механизм (и так далее), на который тратятся деньги. Соответственно окупаемость оборудования выражается в доходе, который получает фирма за счёт этого оборудования.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств. То есть, происходит учёт или во внимание он не берётся.

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки. А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Динамичный или дисконтированный метод

Как следует из названия, этот метод определяет время от вложения до возврата средств с учётом дисконтирования. Речь о таком моменте времени, когда чистая текущая стоимость становится неотрицательной и такой и остаётся дальше.

Вследствие того, что динамичный коэффициент подразумевает учёт изменения стоимости финансов, он заведомо будет больше коэффициента при расчёте простым способом. Это важно понимать.

Удобство этого способа частично зависит от того, постоянны ли финансовые поступления. Если суммы различны по размеру, а денежный поток не постоянен, то лучше применять расчёт с активным использованием таблиц и графиков.

Далее разберём возможные формулы расчёта

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Либо

РР = К0 / ПЧсг

Принимаем во внимание, что РР — срок окупаемости выраженный в годах.

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг. А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Формула расчёта при динамическом способе

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

nd — время

Тогда kd = 1/(1+d)^nd

А

Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

- 5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за 5-ый год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Итог

Срок окупаемости — один из важнейших показателей для предпринимателя, который планирует инвестировать собственные средства и выбирает из ряда возможных проектов. При этом, каким именно способом производить вычисления — решать самому инвестору. В этой статье мы разобрали два основных решения и посмотрели на примерах, как будут меняться цифры в одной и той же ситуации, но с разным уровнем показателей.

Дополнительные материалы на нашем сайте: «Рентабельность — что это такое, виды, формула расчета», «Закон о защите прав потребителей возврат товара», «Уголок потребителя в торговле».

Окупаемость – величина, определяющая время, в течение которого затраты по созданию бизнеса окупятся. Получаемый результат дает общее представление о целесообразности начала проекта. Давайте рассмотрим более детально, что подразумевается под этим термином, как рассчитать показатель, конкретные примеры расчета окупаемости.

Считаем инвестиции и прибыль

Для расчета окупаемости необходимо определить сумму, которая понадобится для старта проекта (1), и ожидаемая прибыль за каждый месяц или первый год его существования (2).

Чтобы рассчитать первый показатель, сумму инвестиций, нужно сложить все затраты на бизнес до его запуска:

- Покупка или аренда оборудования, мебели, техники.

- Покупка/аренда/ремонт помещения, где будет осуществляться деятельность.

- Получение соответствующих разрешений (лицензия, регистрация ИП и т.п.)

- Покупка товара для начала продаж (в случае, если не будете предоставлять услуги).

- Найм сотрудников и их трудоустройство.

Пример. Вы хотите открыть шаурмичную в Москве. Рассчитаем примерную сумму, которая нужна для запуска бизнеса:

- Покупка торгового ларька – 250.000 р.

- Покупка оборудования (гриль, холодильник, кофемашина и т.д.) – 100.000 р.

- Получение необходимых разрешений у администрации рынка или в налоговой службе, провод электричества – 100.000р.

- Покупка ингредиентов для шаурмы, дополнительные товары (вода, чай, кофе) – 30.000р.

Таким образом, для открытия собственной шаурмичной нужно более 500.000р.

Второй показатель – ожидаемая прибыль от проекта. Узнать точную цифру не получится, но ориентируясь на статистику успешности того или иного бизнеса в вашем городе, можно понять, сколько примерно вы будете зарабатывать в месяц.

Пример. Вернемся к бизнес–проекту по продаже шаурмичной. В среднем в Москве одна порция стоит 200 рублей, учитывая дополнительные затраты (чай, кофе, вода), покупатель оставляет продавцу 250 рублей. При работе киоска в 12–ти часовую смену среднее количество клиентов за день – 30–35. Рассчитываем среднюю прибыль за месяц:

(250*30) * 30 = 225 тысяч рублей ежемесячной прибыли.

Где 250 – средний чек покупателя; 30 – количество клиентов ежедневно; 30 – среднее количество дней в месяце.

Чтобы рассчитать ожидаемую прибыль, нужно быть хорошо осведомленным в специфике вашего бизнеса и понимать, какая примерно доходность ожидает вас в первый год работы.

Формула расчета окупаемости бизнеса?

Для расчета окупаемости бизнес–проекта экономисты используют следующую формулу:

INV / R = ТОК,

- где INV – начальные затраты, необходимые для запуска бизнеса;

- R – ожидаемая прибыль (в месяц);

- ТОК – итоговый срок окупаемости проекта.

Важно! Стоит отметить, что в течение нескольких месяцев после открытия бизнеса нужно будет оплачивать дополнительные расходы (аренда помещения, оборудования, зарплата сотрудников). Эти траты необходимо учитывать при расчете окупаемости бизнеса.

Ниже мы рассмотрим конкретные примеры окупаемости бизнес–проектов различных направлений.

Бизнес с быстрой и долгой окупаемостью

| С быстрой окупаемостью | С долгой окупаемостью |

| Наращивание ногтей.

Чтобы открыть такой бизнес, нужно потратить около 150.000р. В расходы входят аренда помещения и покупка оборудования. В дальнейшем на поддержание проекта необходимо тратить до 10.000 р. Но учитывая, что в среднем доход мастера по наращиванию ногтей составляет 50–70 тысяч руб. ежемесячно, бизнес окупится за 3–4 месяца. Рассчитываем по формуле: 150 000 / 50 000 = 3 месяца. Учитывая ежемесячные расходы, окупаемость инвестиций займет примерно 4 месяца. |

Сдача жилья в аренду.

Предположим, что вы покупаете квартиру в Подмосковье, Санкт-Петербурге за 3,5 млн. руб, и в дальнейшем сдаете ее за 40.000 руб/мес. Вам не нужно тратиться на поддержание этого бизнеса (кроме мелких бытовых затрат), однако его окупаемость будет медленной. Исходя из расчетов (3.500.000 / 40.000 = 87,5 мес), инвестиции окупятся только через 7-8 лет, если квартира будет постоянно сдаваться, что маловероятно. Итого: срок окупаемости – 10-12 лет с учетом простоя и мелкого ремонта. |

Средняя окупаемость бизнеса

Как отмечают эксперты, в среднем бизнес окупается в течение 6-12 месяцев. Это средний срок для рентабельных проектов, к которым относятся:

- Продажа продуктов питания и фаст–фуда.

- Предоставление услуг в сфере красоты, косметологии.

- Ремонт одежды и обуви.

- Изготовление ключей.

- Изготовление ручного мыла.

- Организация спортивных тренировок, авторские курсы.

Для более сложных проектов, которые требуют значительных вложений (например, открытие дорогого ресторана или ювелирного магазина), срок окупаемости может составлять несколько лет. Этот показатель индивидуален и зависит от спроса на предоставляемый товар или услугу, месторасположения и проходимости торговой точки.

Окупаемость бизнеса по регионам

В зависимости от города, в котором вы планируете начинать собственное дело, его специфики и стартового капитала, срок окупаемости может отличаться. Рассмотрим несколько примеров.

В первом случае, бизнес – мастерская по ремонту одежды.

| Москва | Московская область |

На организацию бизнеса уйдут такие затраты:

Таким образом, стартовый капитал для открытия мастерской по ремонту одежды составляет 120.000р. По статистике, средняя прибыль по такому бизнесу составляет 50.000 руб/мес. Считаем по формуле: 120 000 / 50 000 = 2.4 (окупаемость в районе 2–3 месяцев). |

В городах Московской области (Подольск, Дмитров, Серпухов) аренда помещения обойдется дешевле – примерно 50.000р. за первые три месяца.

На дополнительные расходы придется потратить около 10.000р., на нитки, иголки и другие инструменты для ремонта — 20.000р. Выходит, что для организации швейного бизнеса нужен капитал размером 80.000р. При этом доходы также будут меньше — около 35.000р./мес. Расчет окупаемости по формуле: 80 000 / 35 000 = 2.2 (2-3 месяца). |

Теперь рассмотрим, насколько быстро окупается бизнес в Санкт–Петербурге и области. Для примера возьмем бизнес по продаже кофе с собой (англ. Coffee To Go) – популярный вариант заработка в мегаполисах.

| Санкт–Петербург | Ленинградская область |

Основные расходы для старта бизнеса:

Итого для старта бизнеса необходимо как минимум 115 тысяч рублей. В среднем на таком проекте можно зарабатывать до 40 тысяч рублей ежемесячно. Считаем по формуле: 115 000 /40 000 = 2.8. Таким образом, бизнес окупится примерно за 3 месяца. |

В городах Ленинградской области аренда помещения будет стоить дешевле: в среднем 3 тысячи рублей ежемесячно за небольшое помещение. Итого – 9 тысяч рублей на аренду за 3 месяца.

Оборудование и сырье для начала продаж обойдется в такую же сумму, как и в случае с Санкт–Петербургом: статистика показывает, что цены не сильно отличается. Для начала продаж нужно иметь как минимум 109 тысяч рублей. При этом, доходы будут меньше, чем в мегаполисе, так как спрос на кофе с собой в небольших городах невелик. В среднем заработок будет достигать 30 тысяч рублей в месяц. Рассчитаем окупаемость по формуле: 109 000 /30 000 = 3.6. Инвестиции окупятся за 3–4 месяца. |

Екатеринбург. Для примера возьмем концепцию мини–кафе площадью 100 квадратов и с 40 посадочными местами. Для Екатеринбурга план затрат будет примерно таким:

- Штат сотрудников. Для посменной работы требуется нанять как минимум 4 официанта, 4 повара, администратора, кассира, уборщика. Расходы на штат при таком раскладе обойдутся в 250–300 тысяч рублей.

- Закупка оборудования и мебели для внутреннего пользования (холодильники, слайсеры, кухонные столы и т.д.) – 400 тысяч рублей.

- Аренда помещения за месяц – 60 тысяч рублей.

- Закупка мебели и декоративных элементов для помещения – 250 тысяч рублей.

- Подготовка документации и получение всех необходимых разрешений – 25 тысяч рублей.

Итого для открытия небольшого кафе в Екатеринбурге нужно вложить минимум 1 210 000 рублей.

Средний чек для посетителя составляет 800 рублей. При условии, что ежедневно кафе будут посещать 30 человек, выручка будет составлять 24.000 рублей каждый день. Чтобы определить ежемесячный доход, эту сумму умножаем на среднее количество дней в месяце (24000 * 30), получаем 720 000 рублей.

Далее вычитаем с этой суммы неизбежные расходы:

- Выплата заработной платы – 250 000 рублей;

- Аренда помещения – 60 000 рублей;

- Коммунальные услуги – 10 000 рублей.

Ежемесячные расходы составляют 320.000 рублей. Эту сумму отнимает от чистой прибыли (720 000 – 320 000), получаем 400 000 рублей чистого заработка каждый месяц.

С учетом того, что изначально мы потратили 1 210 000 рублей на запуск проекта, его окупаемость составляет 4–5 месяцев.

Калькулятор расчёта рентабельности бизнеса

Рентабельность бизнеса – показатель экономической эффективности, измеряемый в процентах. Для определения рентабельности нужно разделить показатель прибыльности на сумму затрат, т. е. задействованных в производстве ресурсов. Таким образом, по уровню рентабельности можно оценить прибыль, полученную на каждый вложенный рубль.

На рентабельность влияет ряд факторов, таких как:

- источники и структура капитала;

- структура активов;

- использование ресурсов;

- стоимость оборотных средств;

- объем выручки;

- уровень затрат и т. д.

Формула для расчета рентабельности выглядит так:

Р = П / (ОПФ + ОА)

В данной формуле: П – прибыль, ОПФ – стоимость основных производственных фондов, ОА – цена оборотных активов.

Виды рентабельности

- Рентабельность реализации. Представляет себой частное прибыли и суммы выручки. Величина выручки зависит от многих факторов, внешних и внутренних. К внешним относятся конкуренция и ситуация на рынке, цены и качество сырья, ритмичность поставок и т. д. Внутренние факторы – это издержки, ритмичность производства, качество товара и пр. Воздействуют также субъективные факторы, которые нельзя сбрасывать со счетов, например, политическая обстановка, антиреклама и пр.

- Рентабельность активов. Чистая прибыль, разделенная на величину активов. По этому показателю можно судить об эффективности активов и их способности генерировать прибыль.

- Рентабельность инвестиций. Чистая прибыль / собственные средства и долгосрочные пассивы.

- Рентабельность оборотных активов. Чистая прибыль / оборотные активы. Высокую рентабельность оборотных активов обеспечивает эффективное их использование. Показатель позволяет судить о возможной прибыли от инвестиций.

- Рентабельность собственного капитала. Чистая прибыль / объем собственных средств. Свидетельствует об уровне отдачи от инвестиций.

Факторы, определяющие эффективность бизнеса

Уровень рентабельности бизнеса говорит об эффективности затрат и перспективности предприятия. Кроме внешних условий, рентабельность напрямую зависит от внутренних факторов, таких как производительность труда, оснащенность, организация производства. На стоимости конечной продукции отражается изменение ассортимента и цены выпускаемой продукции. Для повышения рентабельности предприятиям рекомендуется повысить цены на продукцию, активизировать товарооборот и снизить издержки на производство.

В целом, на показатель рентабельности оказывают влияние свыше 30 факторов, которые необходимо учитывать при определении данного показателя. При подсчете следует помнить о капиталоемкости предприятия, его доле в рынке, производительности труда, качестве продукции.

Без оценки рентабельности невозможно составить бизнес-план или адекватно оценить эффективность уже существующего бизнеса.

Точка окупаемости инвестиционного проекта

Задумываясь о вложении инвестиций в свой проект или давая кому-то стороннему возможность реализовать свои бизнес-идеи, важно понимать, а когда эти инвестиции окупятся. Безусловно, проводить такой анализ целесообразности инвестиций нужно комплексно, рассчитывая различные инвестиционные показатели. Но, наверное, главным среди множества параметров можно назвать такой параметр, как точка окупаемости. Поэтому в этой статье мы разберемся в сущности понятия, посмотрим, как рассчитать точку окупаемости, приведем особенности окупаемости проектов различных отраслей.

Что такое точка окупаемости инвестиционного проекта

Точка окупаемости — это показатель характеризующий определенный момент времени, начиная с которого предприниматель будет получать доходность, позволяющую получать прибыль, не неся при этом издержек по покрытию инвестиционных вложений.

То есть точка окупаемости позволяет понять, сколько придется ждать до того момента, когда можно будет “спокойно получать прибыль”. Чем длиннее срок окупаемости проекта, тем меньше заинтересованность инвесторов и бизнесменов в осуществлении вложений.

Точка окупаемости инвестиционного проекта — это один из главных показателей, на который ориентируются инвесторы при рассмотрении бизнес-плана того или иного проекта. Поэтому расчету сроков окупаемости следует уделять особое внимание. Чтобы не допустить серьезных ошибок при самостоятельном инвестиционном планировании рекомендуем вам ориентироваться на уже готовый образец бизнес-плана для аналогичного вашему предприятия.

Формула для расчета точки окупаемости

Базовый принцип, положенный в основу расчета окупаемости проекта, заключается в сопоставлении размера инвестиций и суммы прибыли полученной за определенный период времени. Этот период будет зависеть от того, насколько быстро сумма прибыли с момента реализации проекта превысит сумму инвестиций.

Таким образом, точка окупаемости наступает в тот момент, когда сумма прибыли становится больше суммы инвестиций. Становится понятно, что точку окупаемости можно вычислить путем простого суммирования прибылей до достижения уровня инвестиций. Но что делать, если сумма инвестиций настолько велика, что неизвестно, прибыль за сколько месяцев нужно сложить — за 5, 10, 100 или больше?

Решением будет использование формулы для расчета точки окупаемости:

Точка окупаемости = Сумма инвестиций/Сумму средней прибыли за месяц.

Для расчета среднемесячной прибыли можно будет взять информацию о средней прибыли по отрасли в вашем регионе по планируемому виду деятельности.

Пример расчета точки окупаемости инвестиционного проекта

Допустим, вы решили открыть ателье. Для этого вам необходимо приобрести швейные машины (на сумму 150 000 рублей), сделать ремонт в помещении (100 000 рублей), купить раскроечные столы (50 000 руб.), осуществить прочие вложения (45 000 рублей).

В итоге получаем сумму инвестиций:

I = 150 000 + 100 000 + 50 000 + 45 000 = 345 000 рублей.

Следующим шагом будет расчет прибыли. Чтобы это сделать для начала нужно будет определить размер расходов и выручки.

Допустим себестоимость одного изделия складывается из:

Получаем сумму затрат на одно изделие = 500 + 50 + 30 + 40 = 620 рублей.

В среднем изготовление одного изделия будет стоить клиенту 1100 рублей.

Обычно в ателье в рассматриваемом регионе шьют 35 изделий в месяц.

Тогда Выручка составит 38 500 рублей (35 х 1100), а суммарные затраты будут равны 21 700 рублей (620 х 35). Соответственно, тогда средняя прибыль за один месяц будет равна 38 500 — 21 700 = 16 800 рублей.

Имеем все данные для расчета точки окупаемости:

Срок окупаемости инвестиций = Инвестиции/Средняя прибыль = 345 000 / 16 800 = 21 месяц. Таким образом, инвестиции в запуск такого бизнеса, как ателье в рассматриваемом случае окупятся почти за два года.

Особенности расчета точки окупаемости инвестиций для разных проектов

В вышеприведенном примере срок окупаемости инвестиций составил почти два года. Но что нам дает эта цифра? Много это или мало?

Однозначный ответ дать сложно. Ведь все будет зависеть от множества факторов. Например, в целом, для ателье это довольно большой срок, и могут возникнуть вопросы в целесообразности инвестирования в такой проект. Но с полной уверенностью этого нельзя сказать, ведь мы не учли специфики региона, средних заработных плат и так далее. Поэтому далее мы хотели бы рассмотреть некоторые особенности расчета окупаемости в зависимости от разных целей инвестирования.

Если говорим об осуществлении вложений в инвестиционных целях, то здесь анализ точки окупаемости будет производиться как в приведенном примере. То есть нас на прямую будет интересовать только то, через какое время инвестиции окупятся и тот предприниматель, который привлекал деньги сможет выплачивать на стабильный процент с прибыли.

Статистика свидетельствует о том, что более привлекательными для инвестирования становятся, конечно, более краткосрочные проекты. Но искусственно занижать сроки окупаемости тоже не стоит. Это может вызвать подозрения и вообще не принести никаких инвестиций.

Но ведь инвестиции могут осуществляться не только внешними инвесторами. Вложения быть необходимостью, когда происходит расширение предприятия, либо когда возникает необходимость провести модернизацию или реконструкцию производственных процессов. При капитальных вложениях важность приобретает период времени, за который полученная от модернизации экономия или доп.прибыль станет равна сумме потраченных на эту модернизацию средств. Соответственно, в этом случае точка окупаемости становится неким индикатором того, есть ли смысл тратить средства на модернизацию.

Кстати, кроме инвестиционного анализа для оценки эффективности проекта используется также и операционный анализ. Один из показателей анализа — операционный леверидж, формула, что характеризует — все это вы найдете в соответствующей статье проекта.

Для чего рассчитывать точку окупаемости при составлении бизнес-плана

Для начала отметим, что прежде чем начинать расчет точки окупаемости своего инвестиционного проекта, посмотрите, какая окупаемость в среднем по отрасли, в которой вы намерены работать. Это позволит заранее быть готовыми к, например, долгосрочному сотрудничеству, быть готовыми к тому, что не будет мгновенного результата и тому подобное.

Например, в отраслях промышленного производства, к примеру, высокотехнологичного топлива для атомных реакторов, срок окупаемости в 10 -15 лет является нормой. А, если мы возьмем, к примеру, легкую промышленность — там точка окупаемости проекта в нормальных условиях должна наступить быстрее.

Таким образом, точка безубыточности — центральный параметр инвестиционного анализа, смотря на который инвесторы продвигаются в принятии решений о капиталовложениях. Но, как уже говорилось, не спешите занижать сроки и ускорять достижение точки окупаемости. Прежде всего, учитывайте контекст и специфику! Проверяйте адекватность сроков окупаемости.

Таким образом, точка окупаемости инвестиционного проекта — это самый важный параметр при составлении бизнес-плана. Расчет точки окупаемости по формуле — наиболее легкий способ оценить целесообразность проекта, а также узнать какое время потребуется компании для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

Продолжая последнюю мысль, отметим, что особенно важной проблема определения сроков является в наше время. Скорость, с которой происходят изменения, просто поражает воображение. А если мы говорим о высокотехнологичных отраслях, то там проблема еще больше: с одной стороны, высокая скорость развития инновационных технологий, с другой — необходимость больших инвестиций в покупку оборудования, проведение сложных научно-исследовательских работ.

Все это еще раз подтверждает значимость определения точки окупаемости инвестиционного проекта — как основы экономического анализа и составления бизнес-плана для любого проекта.

Расчет точки окупаемости осуществляется и в бизнес-плане производства сока, например. В то же время вы можете выбрать и любой другой вариант проекта.

Подводя итоги

Таким образом, из представленной статьи становится очевидно, что точка окупаемости — самый простой и самый емкий индикатор для определения целесообразности вложений в тот или иной проект. Знать, через какое время предприятие выйдет на стабильный уровень прибыли, интересно всем — и инвесторам, осуществляющим вложения, и бизнесмена, привлекающим инвестиции.

Если вы планируете самостоятельно заняться планированием инвестиционной части проекта и расчетом точки окупаемости, то советуем вам скачать пример готового бизнес-плана для предприятия, занимающегося аналогичной деятельностью. Это значительно облегчит вам процесс выстраивания правильной структуры бизнес-плана и разработки удобной финансовой модели. Также можно обратиться к профессионалам в сфере бизнес-планирования за разработкой такого документа на заказ с учётом индивидуальных особенностей вашего проекта.

Как рассчитать точки безубыточности и окупаемости в салоне красоты

Любой бизнес начинается ради получения прибыли. Чтобы оценить эффективность работы салона, необходимо рассчитать ряд финансовых показателей. Точка безубыточности покажет, какой объем услуг надо выполнять для компенсации расходов доходами, точка окупаемости — срок, когда покроются инвестиции, вложенные в бизнес. Рентабельность проинформирует о наличии прибыли. С помощью этого показателя можно оценить затраты салона и скорректировать стратегию его развития.

Что такое рентабельность

Это относительный показатель экономической эффективности салонного бизнеса. Он отражает результативность использования вложенных средств и, как следствие, наличие прибыли от деятельности салона.

Общая доходность салонного бизнеса складывается из всех поступлений денег в кассу или на расчетный счет. Помимо оплаты услуг клиентами, сюда входит доход от реализации косметической продукции, сертификатов, сдаваемых мастерам в аренду рабочих мест. Чтобы контролировать экономическую эффективность салонного бизнеса, доходы следует подсчитывать каждый день, неделю и месяц. Для этого удобно использовать различные CRM. Они оснащены инструментами, позволяющими выстроить график и сделать анализ показателей в динамике.

Ежемесячные расходы салона красоты в отличие от доходов легче поддаются корректировке. Они имеют относительно неизменную структуру. Ниже приведена таблица с основными статьями расходов салона красоты:

| Наименование | Доля каждой статьи (%) от общих расходов |

|---|---|

| Оплата труда мастеров | 40 |

| Арендные платежи | 23 |

| Расходные материалы | 17 |

| Налоговые отчисления | 8 |

| Оплата труда бухгалтера, администратора, уборщика | 5 |

| Административно-хозяйственные расходы | 5 |

| Реклама | 2 |

Чтобы дать объективную оценку результатам работы салона, необходимо знать:

- Рентабельность = расходы / обороты * 100;

- Прибыльность = прибыль / оборот * 100;

- Срок окупаемости.

Процент доходности салона должна быть 20 и более.

Как рассчитать на примере.

Условно в бизнес вложено 1 млн руб. Срок окупаемости проекта равен 2 года. Делим 1 млн на 24 месяца и получаем 41 667 руб. прибыли, которые салон будет получать ежемесячно, чтобы за указанный период окупить вложения. Исходя из того, что доходность бизнеса должна быть не менее 20%, рассчитываем необходимый для этого оборот: 41 667 * 100% / 20% = 208 335 руб. Выручка в день составит 6 945 руб. (208 335 / 30).

Этот расчет идеализированный. В первые месяцы и даже год работы прибыль салона может быть отрицательной. На начальном этапе такой финансовый результат считается нормой. Если ситуация не изменится, большая вероятность стать банкротом.

Чтобы выявить резервы роста выручки, разложите этот показатель на отдельные составляющие. К примеру, доход от услуг можно увеличить как за счет роста числа клиентов, так и стоимости процедур. При поиске резервов для роста прибыльности рассматривайте все возможные варианты, учитывая взаимосвязь между различными показателями, характеризующими финансовую деятельность предприятия.

Точка безубыточности

Это тот оборот салона, при котором прибыль нулевая. Зная данный показатель, вы поймете, сколько услуг нужно оказать, чтобы работать «в ноль».

Поиск потенциально безопасной зоны работы состоит из ряда этапов:

- Сбор сведений об оборотах салона, тратах и прибыли;

- Расчет переменных и постоянных расходов;

- Вычисление точки безубыточности, при которой минимальные риски сработать в убыток;

- Оценка требуемого размера оборотов компании, обеспечивающего ее финансовую стабильность.

Точка безубыточности (сокращенно BEP) рассчитывается в денежном и натуральном выражении по формулам:

- Постоянные расходы / (стоимость процедуры или единицы товара – переменные затраты) — BEPв натуральном выражении;

- Постоянные расходы / коэффициент маржинальной прибыли — BEPв денежной форме.

При этом маржинальный доход = прибыль или выручка – переменные затраты, а коэффициент — это отношение маржинального дохода к выручке.

Для правильного расчета точки безубыточности следует разобраться с расходами. При различных вариантах роста оборотов салона абсолютно по-разному изменяются затраты. Они бывают:

- Постоянными — не зависящими от числа выполненных процедур;

- Переменными — линейно возрастающими при росте оборотов предприятия.

В качестве примера возьмем парикмахерскую экономкласса, ежедневно работающую с 9.00 до 21.00, загруженную на 65%.

Сначала рассчитаем себестоимость модельной стрижки для волос средней длины и классический французский маникюр.

Подсчитаем постоянные расходы, состоящие из:

- Арендных платежей;

- Оплаты CRM, интернета, телефонной линии;

- Вывоза отходов;

- Окладов администратора, бухгалтера, уборщика, руководителя;

- Платы за банковское обслуживание.

Условно ежемесячно эта сумма составляет 100 тыс. руб. или 3 333 руб. ежедневно, если в месяце 30 дней.

Рассчитываем долю переменных расходов, зависящую от размера выручки парикмахерской:

- 30% — зарплата мастера;

- 20,2% — налоги с фонда оплаты труда;

- 6% — УСН;

- 6% — реклама.

По прайсу цена стрижки 2 тыс. руб., в т. ч.:

- Оплата за работу парикмахера — 600;

- 2% на бальзам, шампунь — 40;

- 20,2% налоги — 121;

- УСН — 120;

- Реклама — 120.

Ежедневные постоянные расходы на парикмахерский зал и маникюрный кабинет составляют 3 333 или 1 667 на один объект.

На стрижку затрачивается час. Нормы загрузки среднестатистического салона составляют 65%. Вычисляем, сколько клиентов успеем обслужить при 12-часовом графике работы: 12 * 0,65 = 7,8 чел. Тогда на 1 процедуру приходится 1 667 / 7,8 = 214 руб. постоянных расходов.

Себестоимость стрижки получаем, суммировав все расходы: 600 + 40 + 121 + 120 + 120 + 214 = 1 215 руб. Чистая прибыль с одной услуги равна 785 руб. Если таких стрижек в месяц сделать 120, то заработаем 94 200 руб.

Французский маникюр по прайсу стоит 1 800 руб. Считаем себестоимость услуги по такому же алгоритму:

- Оплата мастеру 30% — 540;

- Гель-лак и прочие материалы (15%) — 270;

- Отчисления с ФОТ — 109;

- УСН — 108;

- Рекламные акции — 108.

В среднем на одну процедуру тратится 1,5 часа. При 12 часовой рабочей смене мастер успеет выполнить 9 маникюров. Учитывая загрузку 65%, получаем 0,65 * 9 = 5,85 чел. в день. Постоянные расходы, приходящиеся на 5,85 маникюров, составят 285 руб. (1 666 / 5,85)

Итого себестоимость одной услуги получается 1 420 руб., а чистая прибыль 380 руб. Если сможем в месяц обслужить 200 клиентов, заработаем 76 тыс. руб. Вместе с доходом от стрижки получим 170 200 руб.

Рассчитаем точку безубыточности в стоимостном выражении.

Приведенный пример расчета является усредненным и подразумевает, что все затраты будут одинаковыми. На деле стоит учитывать различные сценарии роста доходности салона. Увеличение выручки за счет поднятия цен на услуги или привлечения новых клиентов, по-разному повлияет на структуру затрат.

Точка окупаемости

Она показывает, при каких доходах окупаются вложенные в проект средства. Суммы, которые салон получит сверх этого показателя, будут приносить прибыль.

Чтобы рассчитать точку окупаемости, необходимо знать размер первоначальных инвестиций, ежегодные доходы и расходы.

На практике пользуются двумя методами:

- Простым — позволяет найти время, по истечении которого начнут окупаться вложенные средства;

- Динамическим — отражает период от начала инвестирования до момента окупаемости с учетом дисконтирования.

Простой метод расчета подразумевает, что инвестирование происходит единовременно в самом начале деятельности. Им пользуются, чтобы оценить риски от капиталовложений. Простой метод в отличие от динамического не учитывает изменение со временем ценности денег.

Предположим, что на открытие салона красоты ушло 3 млн руб. Сюда вошли затраты на регистрацию предприятия, закупку оборудования, мебели, расходных материалов, ремонт, поиск персонала, запуск рекламы, приобретение CRM. Ожидаемая средняя прибыль в рублях по годам:

- 1 г. — 800 000;

- 2 г. — 950 000;

- 3 г.— 1 100 000;

- 4 г. —1 200 000.

За первые 4 года доход салона составит 4 050 000 руб. Получаем, что срок окупаемости меньше четырех лет, но больше трех. Непокрытый остаток после третьего года работы составит 3 000 000 – 2 850 000 = 150 000 руб. До полного срока не хватает 150 000 / 1 200 000 = 0,13 г. Тогда по простому способу расчета окупаемость салона начнется с 3,13 года работы.

Для динамического метода необходимо добавить ставку дисконтирования 10%.

Формула имеет вид:

Ежегодные поступления составят:

1 г. — 800 000 / (1+0,1) = 727 273;

2 г. — 950 000 / (1+0,1)2 = 785 124;

3 г. — 1 100 000 / (1+0,1)3 = 826 446;

4 г. — 1 200 000 / (1+0,1)4 = 819 672.

За расчетный период поступления составят 3 158 515 руб., за первые три года — 2 338 843 руб.

Находим непокрытый остаток после третьего года: 3 000 000 – 2 338 843 = 661 157 руб.

До полного срока окупаемости нужно проработать 661 157 / 819 672 = 0,81 года.

Точка окупаемости в данном случае составит 3,81 года.

Приведенные расчеты скорее теоретические, нежели практические. Они не учитывают изменение структуры затрат и выручки, зависящие от рыночной конъюнктуры цен на услуги, числа клиентов, сезонности деятельности и прочих факторов. Доходы предприятия будут меняться в результате роста или падения определенных показателей. А они, в свою очередь, по-разному влияют на каждую статью расходов. Учитывайте различные сценарии развития событий, тогда результаты расчетов будут максимально приближены к практике.

Бизнес-расчеты без нервотрепки. Как быстро составить финансовый план бизнес-проекта

Мобильные приложения

Финансовый план. Для многих начинающих предпринимателей эта часть работы над бизнес-планом кажется устрашающей. В уме тут же рисуются сложные графики, долгие и кропотливые часы за компьютером, поиски закравшихся невесть откуда в расчеты ошибок и, конечно же, нервы и еще раз нервы. Существенно облегчить процесс и даже сделать его приятным и увлекательным сможет мобильное приложение “Бизнес расчеты” от компании “1000 идей”.

Мобильное приложение “Бизнес расчеты” было создано для упрощения проведения финансовых расчетов при подготовке бизнес-планов. Оно позволяет с высокой точностью определять все ключевые параметры инвестиционных проектов. С помощью него вы можно легко рассчитать как все основные финансовые показатели проекта, включая выручку, чистую прибыль, постоянные и переменные издержки, срок окупаемости, денежный поток (кэш-фло), так и второстепенные. К примеру, произвести более тщательную и серьезную оценку вашего проекта по так называемым дисконтированным показателям эффективности.

Работа с приложением “Бизнес расчеты” удобна тем, что пользователь может быстро производить прикидку перспективности и прибыльности проекта, внося и меняя финансовые параметры выбранного им вида бизнеса. Итоговый расчет составляется автоматически на основе введенных пользователем данных, разделенных на девять этапов. Сами же результаты можно посмотреть как в самом приложении, так и выслав их более подробный вариант себе на электронную почту.

Предлагаем вам пошагово ознакомиться с работой приложения “Бизнес расчеты” на примере составления финансового плана для проекта “Кафе-блинная”.

Этап 1. Выбор системы налогообложения. Вначале вводим наиболее подходящую систему налогообложения. В случае, если вы не знаете, какая система налогообложения будет менее обременительна для вашего вида деятельности, выбор можно будет изменить после получения результатов, а затем сравнить итоговые расчеты при разных системах и ставках.

В случае кафе-блинной нами была выбрана упрощенная система налогообложения, объектом налогообложения которой являются доходы, и где ставка равна 6%.

Этап 2. Ввод начальных данных. После выбора системы налогообложения необходимо ввести начальные данные: дату начала проекта, дату начал продаж, ориентировочный срок выхода на плановые объемы продаж, а также ставку рефинансирования.

Если с первыми тремя пунктами в принципе все понятно, то значение ставки рефинансирования нужно найти по предложенной в приложении ссылке. С 1 января 2016 года ее значение равно ключевой ставке ЦБ РФ на соответствую дату. В любом поисковике находим значение ключевой ставки на сегодняшний день. В нашем случае она оказалась равна 9%.

Этап 3. Инвестиционные затраты. Следующий шаг называется “Инвестиционные затраты”. В него вы должны внести все начальные расходы, вкладываемые в недвижимость, например, в приобретение или ремонт помещения, в закупку и монтаж оборудования и в нематериальные активы.

В нашем случае, в раздел “Недвижимость” мы внесем стоимость ремонта арендуемого помещения (500 тыс. руб.), в графу “Оборудование” — перечень производственного и торгового оборудования для производства блинов (389 тыс. руб.), а в “Нематериальные активы” (115 тыс. руб.) — затраты на регистрацию ООО и получение разрешений от различных инстанций (СЭС, Госпожнадзор), а также расходы на проведение стартовой рекламной кампании.

Этапы 4-5. Выбор способа расчета доходов и ввод доходов. Далее вам предстоит выбрать один из трех способов расчета доходов: “Расчет дохода от производства и реализации продукции и услуг”, “Расчет дохода по средней сумме чека”, “Расчет дохода по плановой выручке в месяц”.

Наиболее удобным способом является расчет дохода по средней сумме чека. Варьируя размер среднего чека и количество покупателей в сутки, можно быстро прикинуть, при каких условиях бизнес будет высокоприбыльным, а при каких не будет приносить большого дохода или вовсе окажется убыточным.

Обратите внимание, что для показателя размера среднего чека и количества покупателей в день вы можете установить коэффициенты сезонности, кликнув на соответствующий значок справа и введя процентные соотношения между месяцами.

К примеру, если в летний период количество покупателей блинов снижается вдвое, то в графы “Июнь”, “Июль” и “Август” вносится 50%. В то же время, если в осенний период блины покупает на 70% больше покупателей, то в соответствующие месяцы следует записать 170%. Аналогично можно варьировать и размер среднего чека в том случае, если он подвержен фактору сезонности.

Самый простой вариант расчета доходов — это расчет по плановой выручке в месяц. Он подойдет, если вы уже имеете представление о том, какая сумма выручки может служить вашим ориентиром. Приняв ее за 100%, вы также можете ввести коэффициенты сезонности для плановой выручки.

Третий вариант расчета доходов — это расчет в зависимости от производства и реализации продукции и услуг. Он удобен в первую очередь для производственных компаний. В нем вы можете рассчитать выручку, введя плановые объемы продаж для каждого реализуемого вами товара.

Для этого вам надо заполнить поля “Название изделия”, “Единица измерения”, “Стоимость реализации за ед. руб.” и “Объем продаж в месяц, ед.”. К примеру, в случае с блинами, мы можем по отдельности установить планы продаж для блина-гриль, блина с семгой, блина с салями, блинов со сладкими начинками и так далее. Если стоимость вашего товара и показатели объема продаж зависят от сезона, вы также устанавливаете коэффициенты сезонности для этих показателей. Завершив заполнение данных об одном товаре, вы можете добавить следующий товар, нажав на оранжевый значок “+”.

Этап 6. Переменные издержки. После заполнения данных о доходах вам будет необходимо указать переменные издержки. Содержание этого шага будет зависеть от того, какой из трех описанных выше способов расчета доходов вы выберете. К примеру, при упрощенном вводе по размеру выручки вам будет предложено указать лишь единую усредненную сумму переменных издержек. Если вы делаете расчеты по размеру среднего чека, то вам будет необходимо определить издержки на средний чек. В случае, если же расчеты идут по каждому товару в отдельности, тогда переменные издержки потребуется указать для каждого товара.

В нашем примере с кафе-блинной для упрощения счета в качестве размера среднего чека мы приняли стоимость самого популярного в меню блина-гриль, который стоит 135 рублей. Рассчитав стоимость ингредиентов, входящих в состав одного блина (муку, молоко, яйца, сахар, растительное и сливочное масло, куриное мясо, лук, томаты, брынзу и белый соус в необходимых пропорциях), а также прибавив к этому стоимость упаковки, мы определили себестоимость в размере 37 рублей. Эта сумма и стала нашей затратой на средний чек.

Этап 7. Постоянные издержки. Следующий шаг называется “Постоянные издержки”. Сюда необходимо внести постоянные ежемесячные расходы. Это может быть арендная плата, реклама, коммунальные услуги, телефония и интернет, канцтовары, хозинвентарь, амортизационные отчисления, ГСМ и прочее. Многое из этого вы можете выбрать из всплывающего списка. Если необходимой графы не имеется, вы можете выбрать свой вариант. В постоянных расходах также предусмотрена возможность выставлять коэффициенты сезонности для любого расходного пункта.

Ключевым расходным пунктом у кафе-блинной стала арендная плата, реклама и коммунальные платежи (87 тыс. руб.). Все прочие мелкие расходы для мы объединили в статью “Прочее” (6,8 тыс. руб.).

Этап 8. Сотрудники. Далее вводим данные о персонале компании. Для удобства в приложении он разделен на административный, торговый, обслуживающий, основной и бухгалтерию. Вам необходимо указать должность сотрудника, его заработную плату и количество сотрудников, занимающих подобную должность. Если зарплата сотрудников варьируется в зависимости от сезона, есть возможность указать и это, используя коэффициенты сезонности.

Соответственно в примере с кафе-блинной вносим весь необходимый административный персонал в лице гендиректора и администратора, основной — в лице поваров, торговый — в лице продавцов кассиров и обслуживающий в лице уборщиков. На первое время для сокращения издержек выбираем формат самообслуживания, поэтому официантов в обслуживающий персонал можно не заносить. Кстати, в том случае, если вы вдруг захотите добавить еще сотрудников или внести любые коррективы в проект спустя какое-то время, вы сможете всегда найти его в архиве приложения “Бизнес расчеты”.

Этап 9. Кредит и другие поступления. На данном этапе необходимо указать источники стартового капитала. А именно сколько привлечено собственных средств (заполняются в разделе “Собственные средства”), а сколько — заемных (заполняются в графе “Кредит). В разделе “Кредит” помимо заемной суммы также необходимо указать процентную ставку и срок кредита. В случае, если заемные средства привлекаться не будут, поля в разделе “Кредит” заполнять не следует. Также следует не забывать, что сумма собственных средств должна учитывать не только инвестиционные затраты, указанные на этапе 3, но и оборотные средства, необходимые для покрытия убытков в первые месяцы работы.

В нашем случае проект “Кафе-блинная” будет полностью финансироваться из собственных средств в размере 1254000 тыс. руб, 250 тыс. из которых составят оборотные средства.

Результаты. В зависимости от введенных вами данных, программа составит расчет всех основных финансовых показателей, сделанных на трехлетнюю перспективу, т.е. за 3 года существования проекта.

Вверху экрана иногда вы можете увидеть сообщение, красным шрифтом сообщающее о том, что ваш проект является убыточным либо некоторые его показатели не могут быть рассчитаны корректно. В таком случае, особенно если полученные результаты вас также не удовлетворяют, вы можете вернутся к любому из 9 описанных нами этапов и внести коррективы. Например, сократить постоянные или переменные издержки, либо повысить доходные статьи. При этом данные, введенные в полях других разделов, сохранятся и вам не потребуется вносить их заново.

В разделе результаты вы сможете узнать краткий отчет, в котором обозначены годовые показатели по выручке, чистой прибыли, переменным издержкам.

На представленных данных выше мы, к примеру, можем увидеть, что кафе-блинная при введенных нами параметрах к моменту выхода на плановые объемы продаж сможет приносить до 1215 тыс. руб. прибыли (да-да, может это и не реально, но это всего лишь пример). Причем первый месяц продаж окажется убыточным, потребуя от предпринимателя дополнительных вложений в размере почти 160 тыс. рублей из фонда оборотных средств.

Также дается срок окупаемости, баланс наличности (кэш-фло), точка безубыточности проекта. Из полученных данных для кафе-блинной мы видим, например, что заведение окупит себя на 5 месяц работы, а точка безубыточности его составит почти 120 тыс. рублей.

Кроме того, в приложении рассчитываются дисконтированные показатели, которые могут говорить об эффективности или неэффективности проекта и наиболее актуальны для крупных бизнес-проектов. Это индекс рентабельности (PI), чистая приведенная стоимость (NPV), внутренняя норма доходности (IRR), дисконтированный срок окупаемости (DPP).