Содержание

- В чем разница между арендой и прокатом?

- Что такое аренда

- Что такое прокат

- Общие положения аренды и проката

- Отличие между арендой и прокатом

- Чем отличается аренда авто от проката?

- Аренда и прокат автомобилей в чём отличия?

- Отличия каршеринга и проката авто

- Машина на час

- Разница между арендой и прокатом

- Определение

- Сравнение

- Выводы TheDifference.ru

- В чем разница между прокатом и арендой автомобилей

- Прокат автомобилей

- Аренда автомобилей

- Что об этом думают юристы?

- В чем отличие аренды от проката автомобиля?

- Прокат и аренда автомобиля — что это значит?

- Аренда или прокат?

- Статья: Прокат или аренда автомобиля? (Булаев С.В.) («Туристические и гостиничные услуги: бухгалтерский учет и налогообложение», 2007, n 2)

- Отличия проката и аренды автомобиля

- Учет операций проката у арендодателя

- Учет операций проката у арендатора

В чем разница между арендой и прокатом?

У людей не всегда есть возможность купить необходимое имущество для использования в бытовых или коммерческих целях. Тогда им приходится договариваться с частными владельцами или юридическими лицами о передаче таких вещей и объектов во временное пользование. Этот вид гражданско-правовых отношений регулируется статьями ГК РФ.

Что такое аренда

Аренда — это взаимодействие, результатом которого становится передача собственником своего имущества для временного использования, или владения и временного использования другому лицу. Он получает прибыль. Лицу, принявшему имущество во временное пользование, принадлежат все доходы, полученные за период эксплуатации.

Оформляется аренда письменным договором. Сторонами соглашения являются: арендодатель — собственник объекта, арендатор — лицо, принимающее арендованную собственность. Они являются физическими или юридическими лицами.

Арендодатель или лицо, получившее от него полномочия на передачу собственности, всегда получает арендную плату. Арендатор, принявший объект, получает прибыль в тех случаях, когда цель использования коммерческая.

К примеру, гражданин, взявший во временное пользование земельный участок, вырастил на нем овощи, продал, получил доход. Гражданин снял квартиру для проживания. Прибыль от пользования недвижимостью он не получает.

Предметами аренды служат объекты и вещи, не теряющие своих свойств за период эксплуатации, непотребляемые. Передаваемое для временной эксплуатации недвижимое и движимое имущество:

- Предприятия.

- Участки земли.

- Здания и сооружения.

- Природные объекты.

- Транспортные средства.

- Вещи для благоустройства быта.

- Оборудование.

- Другие вещи.

К примеру, есть машина, нагруженная яблоками. Машину во временное пользование сдать можно, а яблоки нельзя. Не сможет арендатор отдать, по истечению срока арендных отношений, те же яблоки, которые взял, а машину отдаст в неизменном виде.

Условия сдачи объектов в эксплуатацию на определенный срок различны. Эти различия регулируется статьями ГК РФ. Аренда зданий и сооружений производится на одних условиях, а транспортных средств на других. Такие же отличия между прокатом, лизингом, передачей предприятий.

Что такое прокат

Один из видов арендных отношений является прокатом. Арендодатель-предприниматель (юридическое лицо) сдает арендатору (физическому или юридическому лицу) движимое имущество во временное пользование. Плата за использование его собственности производится согласно договоренности, является доходом владельца. Принятые оборудование или вещи используются для потребительских целей, без получения прибыли.

К примеру, гражданин взял напрокат холодильник. Он пользуется им, но прибыли не получает. Предприниматель на летний период взял напрокат холодильные камеры, прямой выгоды от их использования не получает.

Прокат оформляется соглашением, которое является публичным. Предметом проката становится движимое имущество, которое не изменяет своих свойств во время эксплуатации (непотребляемое).

Общие положения аренды и проката

Закон предъявляет одинаковые требования при передаче объектов в аренду и прокат по следующим пунктам:

- Объект, передаваемый во временное пользование, должен быть описан в соглашении согласно характеристикам или документам, указывающим на его индивидуальность.

- При предоставлении передаваемой собственности арендатору, арендодатель знакомит его с правилами эксплуатации или обеспечивает пользовательскими инструкциями. Техническая исправность объекта отмечается в соглашении.

- Обнаруженные недостатки в процессе эксплуатации, о которых извещено письменно, исправляются арендодателем в течение 10 дней, или имущество заменяется аналогичным, исправным. За порчу собственности арендодателя расплачивается виновный.

- Плата за временное использование имущества вносится единовременным платежом или частями, согласно нормам, прописанным в соглашении. Предъявляются одинаковые требования к взысканию задолженности с арендатора (достаточно исполнительной надписи нотариуса). Переплаченные деньги возвращаются арендодателем при досрочном возврате его собственности.

- При обоюдном согласии сторон, в соглашение об эксплуатации объекта вносятся любые пункты, не противоречащие нормам закона и региональным нормативным актам.

Отличие между арендой и прокатом

Сравнивая условия в заключенных договорах аренды и проката, следует заметить, что есть пункты с различиями использования переданного имущества.

Оформление и расторжение договора

При оформлении договора аренды сроком от 1 года, требуется его государственная регистрация. Нужна регистрация при любом сроке, если одна из сторон или обе является юридическими лицами.

Сроки заключения договоров от краткосрочных (до 1 года) до долгосрочных (от 5 лет). Досрочное расторжение договоренности обе стороны могут осуществить только через суд, доказав нарушения условий соглашения.

При соглашении, заключенном на неопределенный срок, любая из сторон может отказаться от арендных отношений, предупредив письменно другую сторону за 1-3 месяца. Арендатор имеет первоочередное право на пролонгацию закончившегося договора, при условии отсутствия нарушений по действовавшему соглашению.

Соглашение по прокату оборудования, вещей оформляется на срок не более 12 месяцев, государственной регистрации не требуется. Арендатор имеет право отказаться от пользования вещью, взятой напрокат, в любое время, при письменном уведомлении арендодателя за 10 дней до отказа. Первоочередного права на продление закончившегося соглашения не имеет.

Стороны договоров

Договор аренды оформляется между владельцем собственности и лицом, принимающим эту собственность. Обе стороны могут быть как физическими, так и юридическими лицами.

При оформлении договора проката следует учитывать, что физическое лицо, согласно законодательным нормам, арендодателем быть не может. Выполнить эту функцию может только предприниматель (юридическое лицо). Арендатором может быть любой гражданин или организация.

Объекты, их содержание и обслуживание

Объекты, передаваемые при аренде, являются непотребляемым имуществом, движимым и недвижимым. Арендуемое имущество, с согласия арендодателя, может быть передано арендатором в субаренду, предоставлено в эксплуатацию другому лицу безвозмездно. Свои арендаторские права и обязанности он может передать в залог, в качестве вклада.

Проведение капитального ремонта переданной собственности обеспечивает арендодатель, а текущий ремонт производит арендатор. Он в течение всего срока эксплуатации обязан следить за исправностью и рабочим состоянием объекта.

В прокат передаются только движимые непотребляемые вещи и оборудование. Арендатору их нельзя никому сдавать и передавать от своего имени. Прокатные оборудование, вещи всегда ремонтирует собственник, кроме прямой порчи временным владельцем.

Подводя итоги, следует отметить, что разница между арендой и прокатом обозначается:

- Формами договоров (публичностью).

- Сроками действия соглашений, необходимости их государственной регистрации, возможности возобновления, досрочного расторжения.

- Статусом взаимодействующих лиц.

- Характеристикой передаваемого имущества, его обслуживанием, содержанием.

Чем отличается аренда авто от проката?

Под арендой понимается договорное соглашение, которое заключается непосредственно между двумя лицами:

- Арендатором.

- И арендодателем.

На основе данного договора арендодатель предоставляет автомобиль во временное пользование. Но тут следует сказать, что арендный договор может быть и бессрочным, и иметь ограничения на конкретный отрезок времени. А может быть и вообще безвозмездным.

Есть у аренды очень хороший плюс – все затраты на парковку, топливо, штрафы ложатся на плечи компании.

Под прокатом автотранспортного средства подразумевается вид аренды, где лицо, совершающее коммерческую деятельность, предоставляет машину во временное пользование физлицу. И при этом в обязательном порядке оформляется срочный договор.

Также стоит сказать, что еще можно брать автотранспортное средство во временное пользование всего на несколько часов. Эта услуга появилась не так давно, однако, это очень удобный способ проката. Услуга доступна любому физическому лицу, у которого есть действующее водительское удостоверение. Ну и, конечно же, который заключил официальный договор.

Клиенту предоставляется авто на срок, который указан в договоре и без водителя. В свою очередь клиент может пользоваться автотранспортным средством по личному усмотрению. Но передавать авто иному лицу он не может.

Зачастую прокатную машину используют для поездок по мегаполису, семейных путешествий за город и многого другого. Соответственно парковку и топливо оплачивает сам клиент.

Помимо этого следует брать в расчет еще и тот факт, что арендовать можно абсолютно любое непотребляемое имущество (это касается и земельного участка, и квартиры, и гаража, и непосредственно автотранспортного средства). А вот договор проката возможен исключительно в части движимого имущества. То есть можно взять напрокат даже самолет. В конкретном случае речь идет об автомобиле.

Так что если вы приняли решение арендовать автотранспортное средство, вы должны четко понимать различие между прокатом и арендой.

Аренда и прокат автомобилей в чём отличия?

«простые обыватели» узнали что такое каршэринг и стали держаться от автомобилей подобной окраски как можно дальше )

Многие клиенты видя в наших объявлениях разные заголовки «Прокат автомобилей Volkswagen», «Аренда автомобилей эконом-класса под выкуп» постоянно задают один и тот же вопрос: «В чем разница между прокатом и арендой автомобилей», и я решил написать эту статью, чтобы ответить не только нашим клиентам, но и тем, кто интересуется данной темой.

Прокат автомобилей — когда мы обычно используем этот термин, то мы имеем ввиду краткосрочные договорные отношения. Прокат автомобилей на сутки, прокат автомобилей на weekend, прокат автомобиля на неделю.

Аренда автомобилей — вообще это самый частый термин в нашем бизнесе, под ним мы подразумеваем долгосрочные договорные отношения. Долгосрочная аренда автомобилей, аренда автомобилей под выкуп и т. д.

Автомобили под выкуп (или как некоторые говорят под выкат) — это долгосрочная аренда автомобиля по договору в котором предусмотрено право арендатора получить арендуемый автомобиль в собственность при выполнение определенных условий. Условия могут быть разные, переход автомобиля в собственность по истечению установленного срока (конечно если арендатор вовремя платит и не нарушает условий договора), установленной суммы выкупа или определенной суммы, которую арендатор должен оплатить по окончанию договора аренды если желает, чтобы автомобиль перешел ему в собственность, ну и любые другие условия — фантазия у арендодателей может быть безгранична.

Каршеринг (или как мы его называем «Не моё — не жалко») — это поминутный прокат автомобилей, пользующийся популярностью у тех, кому автомобиль нужен на относительно непродолжительное время, буквально на два-три часа с возможностью оставить автомобиль там, куда доехал и не платить за время его простоя. Оплата в основном происходит поминутно со счета арендатора в приложении. Следует заметить нет смартфона с хорошей камерой (для фотографирования своих документов и автомобиля при приеме в пользование) — нет каршеринга (вы не сможете воспользоваться данной услугой).

Развитие сферы услуг в автомобильном направлении стремительно набирает обороты. Для нас, как для потребителей, это является несомненным плюсом. Как называется аренда автомобиля в ее классическом понимании – на день или длительное время? И, как называется краткосрочная, поминутная аренда, ставшая настолько популярной в сегодняшнее время? В чем принципиальные отличия этих «схем» и к каким услугам рекомендуется обращаться?

Так называемая аренда автомобилей, предназначенных для обычной транспортировки и перевозке людей, называется – прокат. В некоторых случаях, это еще называют каршерингом (carsharing). Однако, подобное обозначение имеет несколько иной смысл.

Отличия каршеринга и проката авто

Для наглядности, предлагаем рассмотреть вот сайт, на котором предложено большое количество авто для долгосрочной и краткосрочной аренды.

Как вы отметили, ровно, как и в типичном «каршеринге», компания предлагает и оплату услуг онлайн, и подачу автомобиля к любой точке в городе.

Однако, обратите внимание, что при заказе услуг, машину предоставит вам сотрудник. Другими словами, «пригонит» ее в заданную точку.

В случае каршеринга, машина может не обслуживаться персоналом компании длительное время. Находиться в любой локации, где ее оставил последний клиент.

Основная задача – минимизировать расходы на содержание авто. Таким образом, при «carsharing», клиент, берущий в прокат машину должен формально подготовить ее к следующему клиенту. То есть, оставить первозданную чистоту и порядок.

Кроме того, классический каршеринг предполагает супер краткосрочную аренду. Даже реклама популярных сервисов нам гласит: «возьми машину и проедь от метро до дома за 3 минуты».

Таким образом, машина может быть арендована у точки «А» и оставлена в точке «В» — клиенту не нужно ее возвращать на предыдущее место.

К основным (частым) отличиям каршеринга от классической аренды, можно добавить:

- Как правило, в стоимость при каршеринге включен бензин/топливо;

- Нет необходимости заключать письменный договор – бронирование, подписание договора, оплата – все происходит за считанные минуты и онлайн;

- Открытие машины полностью автоматизировано – специальной картой-ключом или мобильным телефоном;

- Большое количество пунктов «выдачи» транспорта, автомобилей.

Разумеется, за подобные «плюшки» берут значительно большую сумму. Перерасчитав, поминутную аренду на стоимость суток – становится понятно, что бизнес каршеринга довольно выгодный… для его владельцев.

Также, существует масса нюансов, связанных с аварийными ситуациями. Взяв машину и не проверив ее при car шеринге – велик риск заплатить за чужие повреждения. Те, которые оставил и «умолчал» предыдущий арендатор. При прокате на длительное время – подобные риски сведены к нулю.

Машина на час

Классический каршеринг выглядит так: клиент один раз посещает офис компании по аренде автомобилей, заключает договор, предоставляет копию паспорта или водительского удостоверения. Далее через специальное мобильное приложение или карты в Интернете человек отслеживает свободный автомобиль. Затем нужно подъехать к месту стоянки машины и с помощью мобильного приложения или специального цифрового ключа открыть ее и завести. Завершить аренду можно в любом разрешенном для стоянки месте в черте города. Дальше авто найдет следующий клиент. Оплата происходит безналично, например, деньги могут быть списаны с мобильного телефона арендатора. Все расходы по страхованию автомобиля и топливу несет каршеринговая компания, штрафы оплачивает клиент.

Возможен и другой вариант каршеринга, когда автомобиль нужно забрать со специальной стоянки и вернуть на одну из стоянок сети. Конечно, компании, использующие такой тип каршеринга, предоставляют и услугу по перепарковке машины техником клуба, если планируется оставить арендованное авто в каком-нибудь другом месте. «Такая модель позволяет позиционировать сервис как замену собственному авто, клиент всегда может планировать свои будущие поездки и быть на 100% уверенным, что автомобиль ожидает его по указанному адресу, — рассказывает Антон Постольников, генеральный директор Streetcar. — Опасность же первой полностью автоматизированной модели каршеринга заключается в том, что в нужный момент машин рядом может просто не оказаться, и даже если клиенту повезло — автомобиль могут увести, пока тот до него добирается. Эта модель может быть подспорьем для клиентов в случае наличия у каршеринговой компании очень большого автопарка».

Средняя стоимость каршеринга в Москве приблизительно в полтора-два раза ниже стоимости услуг такси. Речь идет о 10 рублях в минуту, 600 рублях в час. 75% клиентов арендуют автомобили для поездок на личные и деловые встречи, в магазины. 25% клиентов используют каршеринговые автомобили как подменные на время ремонта их собственных машин

В больших городах огромное количество автовладельцев используют автомобили несколько раз в неделю. Львиную долю времени их машины стоят припаркованными на улицах и во дворах. При этом каждый собственник машины полностью несет все затраты, связанные с личным владением автомобилем — стоимость приобретения, обслуживания, ремонта, парковки, налогов, страхования.

Согласно европейской статистике, одна машина в системе каршеринга может заменить от 10 до 12 автомобилей индивидуального пользования. В Европе стоимость такой аренды в 3-4 раза дешевле услуг такси. «На Западе концепция каршеринга начала развиваться значительно раньше, чем у нас. Первый подобный проект был запущен в Швейцарии в 1987 году. На регулярной основе этой услугой пользуются несколько миллионов пользователей, и мы ожидаем, что к 2020 году европейский рынок каршеринга достигнет 15 млн пользователей», — говорит Алексей Волостнов, директор по развитию бизнеса в России компании Frost & Sullivan.

Что касается России, то рынок каршеринга у нас только начал развиваться. Первая компания, предлагающая услуги такого рода, появилась в Москве в 2013 году. Конкуренция пока невелика — ее фактически нет, однако и спрос (реально существующий) на подобного рода услуги также остается небольшим. «Вместе с тем перспективы развития этого бизнеса весьма неплохие. Предпосылками таким прогнозам служат введение платной парковки в центре Москвы и продление ее зоны действия до Третьего транспортного кольца, снижение числа парковочных мест и повышение стоимости парковки. Думаю, что основным препятствием на пути развития этой услуги является менталитет клиентов, которые не привыкли пользоваться машинами на условиях каршеринга. Перед операторами будет стоять задача «обучения» клиентов, вложения в продвижение и маркетинг, возможно, совместные программы с городскими властями», — говорит Волостнов.

С этим согласен Кирилл Фаминский, директор по развитию онлайн-тревел-агентства Pososhok.ru: «Компаниям-первопроходцам придется потратить значительный PR-бюджет на рекламную кампанию и на разъяснения сути сервиса. А конкуренция с такси будет зависеть в первую очередь от стоимости услуг каршеринга. При примерно одинаковой цене человек всегда будет выбирать такси, ведь это проще и удобнее. Если каршерингу удастся договориться с властями города о льготных тарифах на парковку в центре или даже специальных местах, это может стать ключевым преимуществом сервиса».

Средняя стоимость каршеринга в Москве приблизительно в полтора-два раза ниже стоимости услуг такси. Речь идет о 10 рублях в минуту, 600 рублях в час. 75% клиентов арендуют автомобили для поездок на личные и деловые встречи, в магазины. 25% клиентов используют каршеринговые автомобили как подменные на время ремонта их собственных машин. Самая популярная длительность бронирования — 2-3 часа. Серьезно на тарифы каршеринговых компаний пока влияет стоимость автостраховки, которая рассчитывается по повышенным тарифам. Но по мере развития рынка (и соответственно, роста парка машин у операторов) страховка будет дешеветь, и ее составляющая в цене снизится.

Разница между арендой и прокатом

Возмездная передача чужой собственности стимулирует экономические отношения и позволяет получать выгоду как хозяину имущества, так и лицу, которое получает его во временное пользование. Для оформления сделки используется договор аренды и проката. Чем указанные категории отличаются друг от друга и как это влияет на закрепление отношений?

Определение

Аренда – договор, заключаемый между арендатором и арендодателем, в соответствии с которым во временное пользование передаётся любое непотребляемое имущество. Сделка может быть как возмездной, так и безвозмездной, ограниченной временными рамками либо бессрочной.

Прокат – срочная разновидность договора аренды, в соответствии с которой лицом, осуществляющим предпринимательскую деятельность, во временное пользование арендатору передаётся движимое непотребляемое имущество.

Сравнение

Как следует из определения понятий, прокат является частным случаем договора аренды и предполагает передачу имущества физическому лицу для целей, не связанных с коммерческим использованием. Арендодатель же по договору, напротив, относится к числу предпринимателей. Срок такого договора ограничен 12 месяцами, а в качестве объекта выступает исключительно движимое непотребляемое имущество.

Арендодателем и арендатором по договору аренды может быть любое лицо. В качестве объекта передаётся любое имущество, в том числе машины, здания, сооружения, оборудование. Срок не регламентирован законодательством и может быть неограниченным. Цель заключения сделки необязательно связана с извлечением прибыли.

Выводы TheDifference.ru

- Объём понятий. Договор проката – это частный случай договора аренды.

- Объект договора. В аренду может быть передано любое непотребляемое имущество, в прокат – только движимое.

- Стороны договора. Арендодателем по договору аренды может выступать любое лицо, как физическое, так и юридическое, по договору проката – лишь тот субъект правоотношений, который ведёт предпринимательскую деятельность.

- Цели сделки. Аренда может преследовать не только коммерческие, но и иные цели, прокат всегда направлен на получение прибыли.

- Срок. Максимальная продолжительность договора проката – 12 месяцев, договор аренды может заключаться на неограниченный период времени.

В чем разница между прокатом и арендой автомобилей

Многие клиенты компаний, предоставляющих услуги аренды и проката транспортных средств, не всегда понимают разницу между этими двумя терминами, хотя незначительные отличия всё же есть.

Прокат автомобилей

Если говорить о прокате, то в данном случае транспортное средство переходит в личное пользование клиенту на зафиксированное в договоре время и по определенному тарифу. Прокат может быть как краткосрочным («каршеринг»), так и долгосрочным. Относительно недавно появилась возможность взять автомобиль во временное пользование на срок всего от нескольких часов. Воспользоваться услугой может любое физическое лицо, имеющее водительское удостоверение и заключившее официальный договор. Машина передается клиенту на указанный в договоре срок без водителя. Клиент вправе распоряжаться автомобилем по собственному усмотрению, но не передавая его в пользование другому лицу.

Чаще всего прокатное транспортное средство используется для поездок от дома до работы и в обратном направлении, семейных выездов за город и др. Расходы на бензин, парковку, штрафы ложатся на плечи клиента. При возврате автомобиля компании необходимо, чтобы бензобак был полностью или частично полон. Это условие обязательно прописывается отдельным пунктом в договоре. Тем же документом предусматривается ответственность водителя перед компанией за возможные повреждения автомобиля.

Аренда автомобилей

Под арендой автомобиля подразумевается услуга по перевозке пассажиров. Компания в данном случае не передает машину клиенту, а предоставляет во временное пользование. За рулем на протяжении всего срока аренды находится водитель, являющийся сотрудником компании-прокатчика, что очень напоминает обычное такси. Разница в том, что проезд на такси оплачивается, согласно утвержденной тарифной сетке, за километраж и простой, а вот за аренду автомобиля берется почасовая оплата. В отличие от проката транспортного средства, взять авто в аренду может как физическое, так и юридическое лицо. Не обойтись и без заключения договора. Существенный плюс аренды автомобиля — в затратах, которые компания берет на себя. То есть клиенту не придется оплачивать ни парковку, ни бензин, ни возможные штрафы, как это происходит в случае с прокатом. В остальном, разницы между этими двумя понятиями нет.

Оба описанных варианта удобны, безопасны и имеют право на существование. Выбор наиболее подходящего из них зависит от индивидуальных потребностей клиента.

Что об этом думают юристы?

Вот что вычитал с сайта «Главбух». Прокат – это разновидность договора аренды с определенными ограничениями и особенностями, который регулируется отдельным параграфом ГК РФ.

В частности:

- в прокат можно передать только движимое имущество;

- это имущество может использоваться по умолчанию только в потребительских целях (бытовой прокат);

- ограниченный срок договора (до года);

- все неисправности с переданным в прокат имуществом устраняет арендодатель, он же несет всегда обязанность по капитальному и текущему ремонту;

- запрет на субаренду

Обоснование: Гражданский кодекс РФ, Часть вторая

«§ 2. Прокат

Статья 626. Договор проката

1. По договору проката арендодатель, осуществляющий сдачу имущества в аренду в качестве постоянной предпринимательской деятельности, обязуется предоставить арендатору движимое имущество за плату во временное владение и пользование.

Имущество, предоставленное по договору проката, используется для потребительских целей, если иное не предусмотрено договором или не вытекает из существа обязательства.

2. Договор проката заключается в письменной форме.

3. Договор проката является публичным договором (статья 426).

Статья 627. Срок договора проката

1. Договор проката заключается на срок до одного года.

2. Правила о возобновлении договора аренды на неопределенный срок и о преимущественном праве арендатора на возобновление договора аренды (статья 621) к договору проката не применяются.

3. Арендатор вправе отказаться от договора проката в любое время, письменно предупредив о своем намерении арендодателя не менее чем за десять дней.

Статья 628. Предоставление имущества арендатору

Арендодатель, заключающий договор проката, обязан в присутствии арендатора проверить исправность сдаваемого в аренду имущества, а также ознакомить арендатора с правилами эксплуатации имущества либо выдать ему письменные инструкции о пользовании этим имуществом.

Статья 629. Устранение недостатков сданного в аренду имущества

1. При обнаружении арендатором недостатков сданного в аренду имущества, полностью или частично препятствующих пользованию им, арендодатель обязан в десятидневный срок со дня заявления арендатора о недостатках, если более короткий срок не установлен договором проката, безвозмездно устранить недостатки имущества на месте либо произвести замену данного имущества другим аналогичным имуществом, находящимся в надлежащем состоянии.

2. Если недостатки арендованного имущества явились следствием нарушения арендатором правил эксплуатации и содержания имущества, арендатор оплачивает арендодателю стоимость ремонта и транспортировки имущества.

Статья 630. Арендная плата по договору проката

1. Арендная плата по договору проката устанавливается в виде определенных в твердой сумме платежей, вносимых периодически или единовременно.

2. В случае досрочного возврата имущества арендатором арендодатель возвращает ему соответствующую часть полученной арендной платы, исчисляя ее со дня, следующего за днем фактического возврата имущества.

3. Взыскание с арендатора задолженности по арендной плате производится в бесспорном порядке на основе исполнительной надписи нотариуса.

Статья 631. Пользование арендованным имуществом

1. Капитальный и текущий ремонт имущества, сданного в аренду по договору проката, является обязанностью арендодателя.

2. Сдача в субаренду имущества, предоставленного арендатору по договору проката, передача им своих прав и обязанностей по договору проката другому лицу, предоставление этого имущества в безвозмездное пользование, залог арендных прав и внесение их в качестве имущественного вклада в хозяйственные товарищества и общества или паевого взноса в производственные кооперативы не допускаются.»

В чем отличие аренды от проката автомобиля?

Сегодня все чаще можно столкнуться с таким понятием, как авто напрокат, столь же популярно и другое понятие — аренда автомобиля. Казалось бы, в чем разница? И в том, и в другом случае, вы оформляете сделку с третьим лицом, которое дает вам на возмездной основе во временное пользование свое имущество, в нашем случае — автомобиль. Тем не менее, данные понятия отличаются друг от друга. Давайте разберемся, чем именно.

Прокат и аренда автомобиля — что это значит?

Арендой называют договор, который заключают между собой арендодатель и арендатор. По этому договору арендодатель передает во временное пользование транспортное средство. Стоит отметить, что договор аренды может быть как бессрочным, так и ограниченным определенным промежутком времени.

Прокат машины — это, по сути, разновидность аренды, при которой, лицо, осуществляющее предпринимательскую деятельность, передает автомобиль во временное пользование физическому лицу, заключая срочный договор.

Кроме того, стоит иметь в виду, что аренда возможна в отношении любого, так называемого, непотребляемого имущества, будь то гараж, квартира, автомобиль или земельный участок, договор проката можно заключать только в отношении движимого имущества, это может быть, конечно, и самолет, но в нашем случае — автомобиль.

И если вы точно решили: «возьму авто в аренду в avansavto.ru», то стоит понимать, в чем именно разница между понятиями аренды и проката.

Аренда или прокат?

Из вышесказанного можно выделить то, что прокат — это частный случай аренды, при котором предполагается передача автомобиля физическому лицу для любых целей, кроме коммерческого использования. Стоит отметить, что договор на прокат автомобиля может быть заключен не более, чем на 12 месяцев.

В случае аренды авто в качестве арендодателя и арендатора могут выступать любые лица, в том числе арендатором может быть и предприниматель, то есть юридическое лицо. А значит, взяв автомобиль в аренду согласно договору, он имеет право осуществлять на нем коммерческую деятельность. Кроме того, в российском законодательстве нет понятия о срочности арендного договора, то есть он может быть неограничен временными рамками.

Потому отправляясь в путешествие в другой город или к морю, желая, например, продавать выращенные в саду цветы, развозя их по городу, наиболее приемлемым вариантом станет договор аренды. А вот отправиться на природу за город, помочь другу перевезти вещи или встретить важного человека на вокзале, не имея при этом собственного автомобиля, поможет договор проката.

Статья: Прокат или аренда автомобиля? (Булаев С.В.) («Туристические и гостиничные услуги: бухгалтерский учет и налогообложение», 2007, n 2)

«Туристические и гостиничные услуги: бухгалтерский учет и налогообложение», 2007, N 2

ПРОКАТ ИЛИ АРЕНДА АВТОМОБИЛЯ?

Какие только услуги ни предлагают гостиницы и отели, чтобы заинтересовать как можно больше клиентов. Прокат и аренда автомобилей из числа таких, подчас просто необходимых для постояльцев, услуг. Для гостиниц и отелей в этом есть еще один плюс. Правила предоставления гостиничных услуг в Российской Федерации предписывают, чтобы перечень и качество оказываемых гостиницей услуг соответствовали присвоенной ей категории. Системой классификации гостиниц предусмотрены требования к номерам и другим средствам размещения для определенных категорий гостиниц. Чем выше категория, тем существеннее критерий балльной оценки, который определяется оснащенностью и оборудованием гостиничного комплекса и спектром предлагаемых услуг.

———————————

Правила предоставления гостиничных услуг в Российской Федерации, утв. Постановлением Правительства РФ от 25.04.1997 N 490.

Система классификации гостиниц и других средств размещения, утв. Приказом Федерального агентства по туризму от 21.07.2005 N 86.

Прокат, аренда автомобилей, а также другого имущества, курортно-бытовых товаров и инвентаря, наряду с другими дополнительными услугами, повышают оценку соответствия гостиниц и отелей высокой категории.

В чем отличие проката от аренды транспортного средства (ТС)? Что следует предусмотреть в заключаемых с клиентами договорах на предоставление автомобилей во временное владение и пользование? Зависит ли бухгалтерский учет данных услуг от оформления договорных отношений? Каковы различия в налогообложении доходов, полученных от оказания дополнительных услуг? На эти и другие актуальные вопросы проката и аренды автомобилей читатели найдут ответы в данной статье.

Чем привлекателен прокат?

Договор проката рассматривается в гражданском законодательстве как один из видов договора аренды. Сторонами такого договора являются арендодатель и арендатор. Первый передает имущество за плату во временное владение и пользование второму для потребительских целей, если иное не предусмотрено договором (п. 1 ст. 626 ГК РФ).

Договор проката ограничен сроком в один год. Продлить его действие, пользуясь преимущественным правом арендатора, не удастся, так как по правилам гражданского законодательства договор проката относится к числу краткосрочных договоров аренды. В течение всего срока эксплуатации предмета проката, в данном случае автомобиля, он многократно используется различными нанимателями.

Письменная форма для договора проката является обязательной. В нем указываются права и обязанности сторон, их ответственность, порядок расчетов и иные условия, предусмотренные для данного договора. Но следует иметь в виду, что договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения (п. 1 ст. 422 ГК РФ).

Когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой (п. 4 ст. 421 ГК РФ). Таким образом, организациям гостиничного хозяйства нужно иметь в виду, что условия договора проката и, соответственно, порядок распределения расходов по содержанию ТС можно предусмотреть в договоре, если данное условие не является императивной нормой. Императивными считаются в основном нормы, обеспечивающие защиту прав сторон договора, а также третьих лиц, интересы которых могут быть ущемлены.

Следует заметить, что в гл. 34 «Аренда» ГК РФ многие нормы носят диспозитивный характер. Это дает сторонам возможность при необходимости решать в договоре тот или иной вопрос по своему усмотрению, а законодательное регулирование выступает как запасной вариант. Такой подход предоставляет сторонам договора достаточно широкий выбор, который имеет существенное значение для них. Однако в части проката большинство установленных норм носят императивный характер.

Рассматривая договор проката ТС, выделим его обязательные и необязательные условия.

Императивные нормы обязывают арендодателя:

— в присутствии арендатора проверить исправность сдаваемого в прокат имущества (как правило, комплектность ТС указывается в договоре);

— ознакомить арендатора с правилами эксплуатации имущества либо выдать ему письменные инструкции о пользовании этим имуществом (ст. 628 ГК РФ);

— проводить капитальный и текущий ремонт ТС, сданного в аренду по договору проката (ст. 631 ГК РФ);

— установить арендную плату в твердой сумме платежей, вносимых периодически или единовременно (ст. 630 ГК РФ) (за сутки или почасовая оплата);

— взыскать с арендатора задолженность по арендной плате в бесспорном порядке на основании исполнительной надписи нотариуса.

Установлены императивные нормы и для арендатора. Они ограничивают его в сдаче в субаренду имущества, полученного по договору проката, а также в передаче своих прав и обязанностей по этому договору другому лицу. Гражданским законодательством не допускается предоставление арендатором взятого в прокат имущества в безвозмездное пользование, залог арендных прав и внесение их в качестве имущественного вклада в организации. Изменить эти нормы участники договора не вправе.

Отдельных диспозитивных норм в отношении договора проката немного. Стороны вправе предусмотреть более короткий срок по сравнению с установленным законодательством (10 дней) для устранения недостатков переданного в аренду имущества (ст. 629 ГК РФ). Арендодатель может безвозмездно исправить выявленные недостатки и неисправности на месте либо заменить данное имущество другим аналогичным имуществом, находящимся в надлежащем состоянии. Однако если причина недостатков — нарушение арендатором правил эксплуатации и содержания имущества, то последний возмещает арендодателю стоимость ремонта имущества.

Как видим, специальные нормы о договоре проката регулируют далеко не все вопросы взаимоотношений его сторон. В этом случае следует обратиться к общим положениям об аренде, установленным ст. ст. 606 — 625 ГК РФ. При этом если общие нормы противоречат специальным, то руководствоваться следует последними. Например, обязанность по поддержанию имущества в исправном состоянии и осуществлению расходов на его содержание, в том числе приобретение ГСМ и других запчастей, расходуемых в процессе эксплуатации, возложена ст. 616 ГК РФ на арендатора. В силу специальной нормы ст. 631 ГК РФ он не должен заботиться о проведении текущего ремонта, так как по договору проката это обязанность арендодателя. Иные обязанности и права сторон распределяются на основании общих положений об аренде, а если в них нет соответствующих указаний — согласно разделу, посвященному предоставлению во временное владение и пользование ТС. От того, как стороны распределят обязанности, связанные с прокатом автомобиля, зависит бремя расходов как арендодателя, так и арендатора. Гостинице и отелю, выступающим в договоре проката в роли арендодателя, невыгодно нести большинство расходов, так как это увеличивает стоимость услуг проката. Однако переложить по максимуму затраты на арендатора в такой ситуации вряд ли удастся, учитывая краткосрочный характер заключаемых гостиницами и отелями договоров с постояльцами и гостями.

Прокат — один из способов предоставления ТС во временное владение и пользование. Гостиницам и отелям не стоит забывать о другом варианте — аренде ТС. Действующее законодательство выделяет:

— договор аренды транспортного средства с предоставлением услуг по его управлению и технической эксплуатации — аренда транспортного средства с экипажем (ст. 632 ГК РФ);

— договор аренды транспортного средства без предоставления названных услуг — аренда транспортного средства без экипажа (ст. 642 ГК РФ).

Рассмотрим преимущества и недостатки каждого.

Плюсы и минусы аренды ТС без экипажа

Предоставление автомобиля в аренду без оказания услуг по управлению и эксплуатации имеет сходство с прокатом ТС, однако есть и различия. Во-первых, ст. 614 ГК РФ сторонам договора предоставляется несколько вариантов установления арендной платы. Участники арендных отношений имеют право определить ее в виде:

— неизменной суммы платежей, вносимой в установленные договором сроки;

— доли доходов, полученных в результате использования арендованного имущества;

— передачи арендодателю конкретного имущества в собственность или аренду;

— возложения на арендатора прописанных в договоре затрат на улучшение арендованного имущества.

Как правило, стороны договора аренды ТС выбирают наиболее простой вариант — внесение арендной платы в виде фиксированного платежа. Могут устанавливаться посуточный и почасовой тарифы. Однако ничто не мешает им использовать другую форму арендной платы. Арендодателю следует помнить, что арендная плата должна не только компенсировать все осуществленные им расходы, но и приносить прибыль. Поэтому при расчете арендных платежей нужно учесть как сумму вознаграждения со всеми не компенсируемыми арендатором затратами, так и иные расходы, в частности налоговые обязательства по переданному ТС, которые возложены на арендодателя.

Во-вторых, все обязанности по содержанию транспортного средства, управлению и технической эксплуатации без каких-либо исключений возлагаются на арендатора. В течение срока аренды он несет расходы не только на ГСМ, но и проведение текущего и капитального ремонта (ст. 644 ГК РФ). Арендатор возмещает арендодателю убытки, связанные с гибелью или повреждением ТС (п. 3 ст. 615 ГК РФ). Ответственность за причинение вреда третьим лицам транспортным средством, которое относится к группе повышенного риска, также несет арендатор (ст. 648 ГК РФ). Все перечисленные нормы являются императивными, поэтому арендатор не вправе выбрать иные условия договора, за исключением диспозитивных норм. В частности, гражданским законодательством предусмотрено:

— страхование транспортного средства возлагается на арендатора (ст. 646 ГК РФ);

— арендатор вправе сдавать ТС в субаренду без согласия арендодателя (ст. 647 ГК РФ).

В договоре сторонам разрешено изменить эти условия по собственному усмотрению, например, страхование предоставленного в аренду ТС может взять на себя арендодатель. Но все же большинство расходов законодательство в данной ситуации возлагает на арендатора, что позволяет гостинице или отелю снизить цены на предоставляемые в пользование клиентам и постояльцам автомобили. Это вряд ли удастся сделать в следующей ситуации.

Особенности аренды ТС с экипажем

Данный вид договора на предоставление во временное владение и пользование автомобиля — один из наиболее часто применяемых. Это удобно и гостинице-арендодателю, и постояльцу-арендатору. Первый меньше рискует сохранностью ТС, второму не нужно им управлять и нести связанные с этим расходы. В отличие от договора аренды транспортного средства без экипажа в данном договоре большая часть существенных по величине расходов возложена на арендодателя.

Перечислим основные обязанности сторон, которые установлены императивными нормами:

— текущий и капитальный ремонт, приобретение запасных частей осуществляет арендодатель (ст. 634 ГК РФ);

— ответственность за вред, причиненный третьим лицам в результате ДТП или при иных обстоятельствах, возложена на арендодателя (ст. 640 ГК РФ);

— арендатор возмещает арендодателю убытки, связанные с гибелью или повреждением транспортного средства, если они произошли по обстоятельствам, за которые отвечает арендатор (ст. 639 ГК РФ).

Следует отметить и некоторые необязательные (диспозитивные) нормы, которые стороны вправе изменить по своему усмотрению:

— страхование транспортного средства возлагается на арендодателя (ст. 637 ГК РФ);

— расходы по оплате услуг водителей несет арендодатель (п. 2 ст. 635 ГК РФ);

— затраты по эксплуатации осуществляются арендатором (ст. 636 ГК РФ);

— арендатор вправе сдавать ТС в субаренду без согласия арендодателя (ст. 638 ГК РФ).

Уделим внимание расходам по эксплуатации автомобиля. Это текущие затраты на приобретение ГСМ, оплату услуг мойки и автостоянки и разных сборов, которые относятся к расходам, связанным с коммерческой эксплуатацией ТС. Если иное не предусмотрено договором, то их несет арендатор. Однако иное — возложение «топливных» и иных аналогичных расходов на арендодателя — вряд ли в данном случае целесообразно. Объясняется это тем, что величина этих расходов зависит от степени использования ТС арендатором. Поэтому, если эти расходы возложить на арендодателя, в дальнейшем в зависимости от интенсивности эксплуатации ему придется менять размер арендной платы, в которой будет учтено возмещение арендатором расходов по коммерческой эксплуатации. Согласитесь, вряд ли это удобно.

Кроме того, не всегда предоставленное в аренду ТС с экипажем эксплуатируется только арендатором. В частности, условиями договора может быть предусмотрено предоставление его в аренду не на весь день, а только на определенное время. Тогда в свободные часы автомобиль может использоваться для выполнения задания арендодателя, который оплачивает расходы по коммерческой эксплуатации за этот период. В такой ситуации арендатор, безусловно, заинтересован в разделении между пользователями ТС всех осуществленных «топливных» расходов. Для этого нужно возложить коммерческие расходы за время аренды на арендатора, а за остальное время эксплуатации ТС — на его собственника (арендодателя).

Обязательств у арендодателя, предоставляющего в аренду ТС с экипажем, достаточно. Большинство из них связано с оплатой расходов. Они отражаются в бухгалтерском учете и учитываются при налогообложении, если имеются первичные учетные документы.

Несколько слов о документах

Документ, подтверждающий факт предоставления имущества как на условиях проката, так и аренды, — подписанный сторонами акт передачи, который является приложением к договору. Он необходим не столько для бухгалтерского учета, сколько для налогообложения. Причина заключается в том, что при передаче ТС в аренду ни его собственник, ни балансодержатель не меняются — ими является транспортная организация (арендодатель). Поэтому переданное ТС по-прежнему учитывается у нее в составе внеоборотных активов.

Для целей налогообложения, по мнению ФНС, высказанному в Письме от 05.09.2005 N 02-1-07/81, акт приема-передачи имущества так же обязателен, как и договор аренды. Он подтверждает то, что услуга реализуется сторонами договора, следовательно, у организаций есть основание для учета при налогообложении прибыли сумм доходов арендодателя и расходов арендатора. С позицией налоговиков можно поспорить, поскольку такое требование в гл.

Отличия проката и аренды автомобиля

Сегодня многие транспортные компании Сочи предлагают услугу проката и аренды автомобилей. Очень часто эти компании смешивают понятия прокат и аренда, иногда не проводя никакой разницы между ними. В действительности каждая из услуг — аренда автомобилей и прокат имеют свои отличия.

С точки зрения гражданского кодекса РФ, прокат автомобиля является разновидностью аренды. Договор проката заключается между арендодателем и арендатором, как и при аренде. Но в отличие от аренды автомобиля, прокат подразумевает передачу машины за определенную плату во временное пользование клиенту (арендатору) для личных нужд. В прокат можно оформить не только легковые автомобили, но и автобусы, грузовые машины, спецтехнику. Естественно, для этого арендатор должен иметь соответствующие права на управления этими транспортными средствами. Если таких прав нет, то оформляется договор аренды с водителем. В этом и заключается главное отличие проката от аренды. Прокат автомобиля — передача машины во временное пользование без водителя, аренда автомобиля — предоставление машины с водителем. Договор аренды автомобиля может быть заключен как с физическими, так и с юридическими лицами. Прокат же заключается только с физическими лицами.

При прокате автомобиля договор обязательно оформляется в письменной форме. В нем указываются права и обязанности сторон, порядок расчетов и прочие условия. Договор проката должен соответствовать обязательным правилам, которые установлены законом и другими правовыми актами. Так, по договору проката арендодатель обязан проверять исправность авто в присутствии клиента, знакомить его с правилами эксплуатации, проводить ремонт транспортного средства, сдаваемого в прокат, устанавливать плату за прокат, взыскивать задолженность по оплате и др.

Для арендатора также установлены обязательные нормы договора. Так, например, если во время проката автомобиля у транспортного средства появились какие-либо неисправности по причине нарушения клиентом правил эксплуатации и содержания машины, то он должен возместить арендодателю стоимость ремонта.

Аренда автомобиля с водителем для большинства компаний наиболее удобный вариант предоставления коммерческих услуг. Так арендодатель больше уверен в сохранности машины. Договор аренды с экипажем также является наиболее удобным и для клиента-арендатора, так как ему не нужно управлять автомобилем и нести никаких расходов, связанных с эксплуатацией. Большинство расходов при договоре аренды машины с водителем лежит на арендодателе.

Деятельность по предоставлению предметов в прокат получила большое распространение в последнее время. Чаще всего в прокат выдается спортивный инвентарь (коньки, лыжи, теннисные ракетки и т. п.), а также компьютеры, бытовая, фото- и видеотехника. Однако в прокат сдается и сельскохозяйственная техника и даже грязезащитные ковры, которые пользуются спросом у торговых предприятий и других организаций с большим потоком посетителей. Рассмотрим бухгалтерский и налоговый учет операций по договору проката.

Прокат — это лишь одна из разновидностей аренды. В Гражданском кодексе параграф 2 «Прокат» входит в главу 34 «Аренда», то есть общие положения об аренде относятся также и к прокату. Но положения Гражданского кодекса налагают на данную разновидность аренды дополнительные ограничения и особенности, которые и отличают договор проката от остальных видов аренды. По договору проката арендодатель, осуществляющий сдачу имущества в аренду в качестве постоянной предпринимательской деятельности, обязуется предоставить арендатору движимое имущество за плату во временное владение и пользование (п. 1 ст. 626 Гражданского кодекса РФ). Имущество, предоставленное по договору проката, используется для потребительских целей.

Договор проката заключается в письменной форме и является публичным договором (пп. 2, 3 ст. 626 ГК РФ). То есть организация, которая осуществляет деятельность по предоставлению движимого имущества в аренду по договору проката, должна заключить его в письменном виде с каждым, кто к ней обратится.

Также согласно Гражданскому кодексу договор проката заключается на срок до одного года (п. 1 ст. 627 ГК РФ). При этом правила о возобновлении договора аренды на неопределенный срок и о преимущественном праве арендатора на возобновление договора аренды к договору проката не применяются (п. 2 ст. 627 ГК РФ).

Отметим, арендатор вправе отказаться от договора проката в любое время, письменно предупредив о своем намерении арендодателя не менее чем за десять дней (п. 3 ст. 627 ГК РФ). В этом случае арендодатель обязан вернуть арендатору соответствующую часть полученной арендной платы, исчисляя ее со дня, следующего за днем фактического возврата имущества (п. 2 ст. 630 ГК РФ). К числу особенностей договора проката также относится и то, что капитальный и текущий ремонт имущества, сданного в аренду по договору проката, является обязанностью арендодателя. Также не допускается сдача в субаренду имущества, предоставленного арендатору по договору проката, передача им своих прав и обязанностей по договору проката другому лицу, а также предоставление этого имущества в безвозмездное пользование, залог арендных прав и внесение их в качестве имущественного вклада в хозяйственные товарищества и общества или паевого взноса в производственные кооперативы (ст. 631 ГК РФ). Рассмотрим порядок ведения учета операций проката у обеих сторон — у арендодателя и у арендатора.

Учет операций проката у арендодателя

Основные средства. Имущество, предназначенное для предоставления в прокат и отвечающее требованиям п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, является объектом ОС и отражается на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

При передаче такого имущества в прокат его выбытия в смысле п. 29 ПБУ 6/01 не происходит, поэтому для контроля за таким имуществом целесообразно открыть аналитические счета к счету 03:

- 03-о » «Доходные вложения в материальные ценности в организации»;

- 03-п » «Доходные вложения в материальные ценности, переданные в прокат».

В этом случае при передаче и возврате предмета проката организация производит соответствующие бухгалтерские записи в аналитическом учете по счету 03.

Стоимость объекта ОС, предоставляемого в прокат, погашается посредством начисления амортизации в установленном в организации порядке, которая отражается на счете 02 «Амортизация основных средств» обособленно (п. 17 ПБУ 6/01, Инструкция по применению Плана счетов).

Сумма начисленной амортизации включается в состав расходов по обычным видам деятельности (п. п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Материально-производственные запасы. Однако согласно абз. 4 п. 5 ПБУ 6/01 такие активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ. То есть в этом случае предмет проката будет учтен организацией на счете 10 «Материалы» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Далее, на дату передачи предмета проката в эксплуатацию, в данном случае при передаче предмета проката клиенту, фактическая себестоимость вышеуказанного имущества признается расходом организации по обычным видам деятельности и списывается со счета 10 в дебет счета 20 «Основное производство» (п. п. 5, 7, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, Инструкция по применению Плана счетов).

Как правило, в целях обеспечения контроля за сохранностью такого имущества организация может отражать его стоимость на отдельном забалансовом счете, например 013 «Имущество стоимостью не более 40 000 руб. и со сроком полезного использования свыше 12 месяцев». В тоже время имущество предназначено для сдачи в прокат, следовательно, его стоимость может отражаться на забалансовом счете 011 «Основные средства, сданные в аренду» (Инструкция по применению Плана счетов). При этом переданное в аренду имущество учитывается на счете 011 в сумме, установленной договором. Арендная плата. В бухгалтерском учете для организаций, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью, то есть арендная плата (п. 5 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н (далее — ПБУ 9/99)). Выручка отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции с кредитом счета 90 «Выручка».

Налогообложение. Реализация услуг на территории РФ, в том числе услуг проката, признается объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 Налогового кодекса РФ). Налоговая база определяется как стоимость услуг проката, установленная договором, без учета НДС (п. 1 ст. 154, п. 1 ст. 105.3 НК РФ). Бухгалтерская запись по начислению НДС производится в соответствии с Инструкцией по применению Плана счетов: Сумма НДС, исчисленная с арендной платы отражаться по дебету счета 90 и кредиту счета 68 «Расчеты по налогам и сборам».

Предоплата. Если организацией за прокат получена предоплата, то в этом случае моментом определения налоговой базы по НДС является дата получения предоплаты (пп. 2 п. 1 ст. 167 НК РФ). Налоговая база определяется как сумма полученной предоплаты с учетом НДС (абз. 2 п. 1 ст. 154 НК РФ). НДС исчисляется по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ). Сумма НДС, исчисленная с полученной предоплаты, может отражаться по дебету счета 62 на отдельном аналитическом счете, например 62-НДС-ав «НДС, исчисленный с суммы полученной предоплаты», и кредиту счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

Далее, на дату оказания услуг у организации снова наступает момент определения налоговой базы (п. 14 ст. 167 НК РФ). Налоговая база определяется как стоимость услуг проката, установленная договором, без учета НДС (п. 1 ст. 154, п. 1 ст. 105.3 НК РФ). Одновременно НДС, исчисленный с полученной предоплаты, принимается к вычету на основании п. 8 ст. 171, п. 6 ст. 172 НК РФ. При этом производится бухгалтерская запись по дебету счета 68 и кредиту счета 62-НДС-ав (Инструкция по применению Плана счетов).

Если предмет проката относится к МПЗ, то для целей налогового учета не является амортизируемым имуществом в соответствии с п. 1 ст. 256 НК РФ. Его стоимость включается в состав материальных расходов организации в месяце ввода в эксплуатацию, то есть в месяце передачи его клиенту (пп. 3 п. 1, п. 2 ст. 254, пп. 1 п. 3 ст. 273 НК РФ).

Когда предмет проката относится к объектам основных средств, сумма начисленной амортизации ежемесячно включается в состав расходов, связанных с производством и реализацией (пп. 3 п. 2 ст. 253, п. 3 ст. 272 НК РФ). Арендная плата. Денежные средства, полученные организацией в качестве предварительной оплаты и при определении налоговой базы в качестве дохода не учитываются согласно пп. 1 п. 1 ст. 251 НК РФ. В налоговом учете средства, полученные от сдачи имущества в аренду, признаются внереализационными доходами (п. 4 ст. 250 НК РФ), за исключением случаев, когда эти доходы считаются выручкой по основной деятельности и относятся к доходам от реализации.

Вопрос о том, как именно будут признаваться доходы от проката (выручка или прочие внереализационные доходы), организации необходимо решить самостоятельно с учетом рекомендаций Минфина России, в которых фактически указываются два критерия для отнесения арендных доходов к выручке по основной деятельности:

- предоставление имущества в аренду является основным видом деятельности;

- деятельность осуществляется на систематической основе.

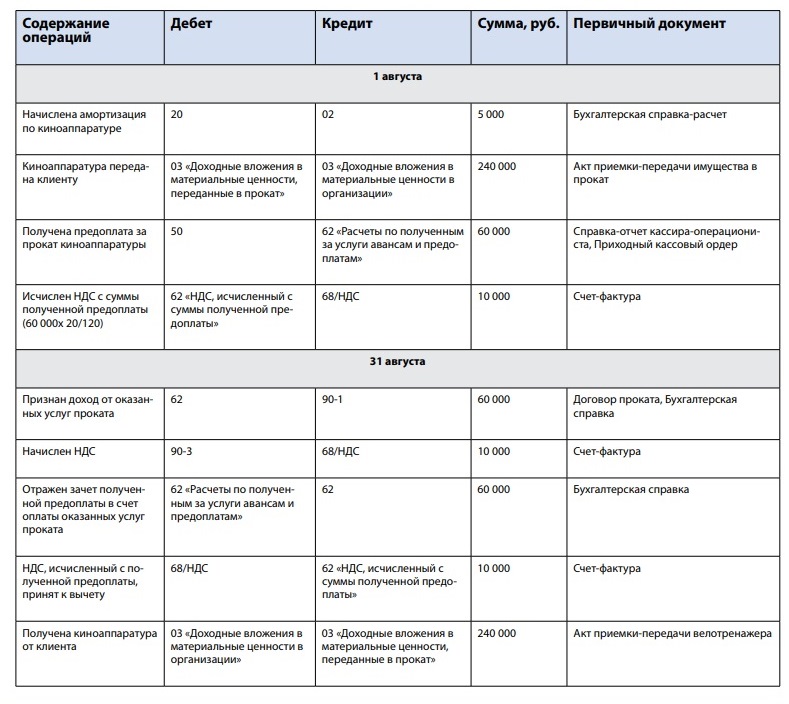

Организация, для которой предоставление имущества в прокат является предметом деятельности, плату по договору проката (без учета НДС) ежемесячно относит к доходам от реализации на последнее число месяца (п. 1 ст. 249, п. 4 ст. 250, п. 1 ст. 248, п. п. 1, 3 ст. 271 НК РФ). Пример

Первоначальная стоимость киноаппаратуры в бухгалтерском и налоговом учете составляет 240 000 руб., сумма ежемесячно начисляемой амортизации — 5 000 руб.

Сумма ежемесячной платы за прокат киноаппаратуры составляет 60 000 руб. (в том числе НДС 10 000 руб.) и внесена в кассу организации при выдаче предмета проката.

Предмет проката передан клиенту 1 августа и возвращен им 31 августа.

В установленный договором срок клиент вернул киноаппаратуру.

Организация применяет метод начисления в налоговом учете.

В учете организации, занимающейся предоставлением услуг проката передачу киноаппаратуры клиенту и его возврат по окончании срока проката следует отразить следующим образом:

1 августа:

Дебет счета 20 Кредит счета 02

— 5 000 руб. — Начислена амортизация по киноаппаратуре на основании Бухгалтерской справки расчета;

Дебет счета 03 «Доходные вложения в материальные ценности, переданные в прокат» Кредит счета 03 «Доходные вложения в материальные ценности в организации»

-240 000 руб. — Киноаппаратура передана клиенту. При этом составляется акт приемки-передачи имущества в прокат;

Дебет счета 50 Кредит счета 62 «Расчеты по полученным за услуги авансам и предоплатам»

-60 000 руб.- Получена предоплата за прокат киноаппаратуры. При этом составляется Справка-отчет кассира-операциониста и Приходный кассовый ордер;

Дебет счета 62 «НДС, исчисленный с суммы полученной предоплаты» Кредит счета 68/НДС

-10 000 руб. — Исчислен НДС с суммы полученной предоплаты (60 000×20/120) и составлен счет-фактура;

31 августа:

Дебет счета 62 Кредит счета 91-1

— 60 000 руб. — Признан доход от оказанных услуг проката согласно условиям Договора проката. Выставлен акт и составлена Бухгалтерская справка;

Дебет счета 90-3 Кредит счета 68/НДС

-10 000 руб. — Начислен НДС и выставлен счет-фактура;

Дебет счета 62 «Расчеты по полученным за услуги авансам и предоплатам» Кредит счета 62

— 60 000 руб.- Отражен зачет полученной предоплаты в счет оплаты оказанных услуг про≠≠≠справка;

Дебет счета 68/НДС Кредит счета 62 «НДС, исчисленный с суммы полученной предоплаты»

-10 000 руб. — НДС, исчисленный с полученной предоплаты, принят к вычету. Составлен счет-фактура;

Дебет счета 03 «Доходные вложения в материальные ценности в организации» Кредит счета 03 «Доходные вложения в материальные ценности, переданные в прокат»

-240 000 руб. — Получена киноаппаратура от клиента. Составлен Акт приемки-передачи велотренажера.

Учет операций проката у арендатора

Если в прокат получено основное средство, то, поскольку договор проката является разновидностью договора аренды, полученные в прокат объекты необходимо отразить на забалансовом счете 001 «Арендованные основные средства». Расчеты по оплате стоимости проката будут отражаться в учете арендатора по счету 60 «Расчеты с поставщиками и подрядчиками».

Налогообложение. Сумму «входного» НДС по арендной плате можно будет принять к вычету, если данные расходы будут направлены на ведение деятельности, облагаемой НДС.

Стоимость услуг проката в налоговом учете может быть учтена в качестве прочих расходов (подп. 49 п. 1 ст. 264 НК РФ). При этом основным критерием для признания таких расходов для целей налогообложения прибыли будет их обоснованность и документальная подтвержденность. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Пример

Организация решила взять напрокат фотоаппаратуру сроком на 1 месяц и произвела предоплату в размере арендной платы.

Стоимость проката за оборудование была установлена в размере 60 000 руб. (в т. ч. НДС — 10 000 руб.).

Оценочная стоимость взятого в прокат оборудования составила 150 000 руб.

В установленный договором срок клиент вернул киноаппаратуру.

Организация применяет метод начисления в налоговом учете.

Данные операции в учете арендатора следует отразить следующим образом:

Дебет счета 001

— 150 000 руб. — отражено арендованное основное средство;

Дебет счета 60 субсчет «Авансы выданные» Кредит счета 51

— 60 000 руб. — отражен аванс арендодателю в размере арендной платы;

Дебет счета 26 Кредит счета 60

— 50 000 руб. — признан прочий расход в виде арендной платы;

Дебет счета 19 Кредит счета 60

— 10 000 руб. — отражен «входной» НДС по стоимости арендной платы;

Дебет счета 68/НДС Кредит счета 19

— 10 000 руб. — предъявлен НДС по стоимости арендной платы к вычету из бюджета;

Дебет счета 60 Кредит счета 60 субсчет «Авансы выданные»

— 60 000 руб. — зачтен аванс поставщику;

Кредит счета 001

— 150 000 руб. — отражен возврат арендованного основного средства.