Содержание

- Показатели эффективности и привлекательности инвестиционных проектов

- Чистая приведенная стоимость проекта

- Дисконтированный индекс доходности инвестиционного проекта

- Индекс доходности инвестиций

- Внутренняя норма доходности инвестиционного проекта

- Модифицированная внутренняя ставка доходности

- Срок окупаемости первоначальных инвестиций

- Коэффициент эффективности инвестиций

- 10 основных показателей финансового анализа инвестиционного проекта

- 2.5. Показатели оценки эффективности инвестиционных проектов.

- Как рассчитать инвестиционный проект

- Расчет чистой приведенной стоимости инвестиционного проекта

- Расчет срока окупаемости инвестиций

- Расчет относительных показателей эффективности

- Инвестиционный проект в Excel c примерами для расчетов

- Финансовая модель инвестиционного проекта в Excel

- Расчет экономической эффективности инвестиционного проекта в Excel

- Как оценить эффективность инвестиционных проектов: формулы + примеры реальных расчетов

- Что такое оценка инвестпроектов и зачем она нужна?

- Что будет, если неправильно оценить проект?

- По каким показателям проводят оценку эффективности

- Потребность в дополнительном финансировании

- Индексы доходности затрат и инвестиций

- Дисконтированный срок окупаемости

- Принципы и способы оценки

- Чеклист «Как оценить эффективность инвестиционного проекта»

- Пример расчета

- 4 полезных лайфхака для начинающего инвестора

- ТОП-4 оценочные компании

Показатели эффективности и привлекательности инвестиционных проектов

Эффективность инвестиций оценивается довольно большим количеством показателей. Их используют специалисты — аналитики инвестиционных процессов. Для инвесторов обычно достаточно несколько из них, чтобы принять решение об инвестировании. Ниже приводим этот необходимый перечень.

Показатели оценки эффективности инвестиционных проектов:

- чистая приведенная стоимость проекта (NPV);

- индекс доходности (PI);

- внутренняя норма доходности (IRR, %);

- модифицированная внутренняя ставка доходности (MIRR, %);

- срок окупаемости первоначальных инвестиций (РР);

- период окупаемости первоначальных инвестиций, рассчитанный с учетом дисконтирования денежных потоков (DPP);

- коэффициент рентабельности инвестиций (ARR).

Группа этих показателей иногда дополняется показателями, характеризующими денежные потоки в процессе инвестирования – денежные поступления (Чистые денежные поступления NV) и денежные оттоки (Максимальный денежный отток Cash Outflow).

Чистая приведенная стоимость проекта

Поскольку главная цель большинства инвестиций является получение от них максимального дохода показателем, отражающим это стремление инвесторов, является чистая приведенная стоимость инвестиционного проекта.

Данный показатель дает инвестору информацию о том, какую абсолютную величину денег он получит за весь жизненный цикл инвестиционного проекта.

Для его расчета необходимо знать характер денежных потоков, который вызовут инвестиции, и как они будут меняться во времени.

На графике ниже мы видим, как изменяется общий денежный поток. Первая фаза инвестиций, обозначена на графике как «Предпроизводственный период», может рассматриваться как единовременное вложение, если оно производится в течение одного года. А может как процесс во времени от года и более. В этом случае расчет чистой приведенной стоимости инвестиций должен учитывать изменяющуюся стоимость вложений в инвестиционный проект, то есть рассчитываться с дисконтированием по ставке дисконтирования r, которая определяется исходя из выбираемых инвестором критериев. Основными критериями при выборе дисконтной ставки могут быть названы:

- cтоимость капитала инвестируемого объекта;

- кредитная ставка банков в финансовом окружении;

- среднеотраслевая доходность капитала для инвестируемого объекта;

- доходность финансовых инструментов на фондовом рынке;

- внутренняя норма доходности.

Денежные притоки на инвестируемый объект в виде денежных поступлений NV рассчитываются так:

Где:

- CIt – инвестиции за весь жизненный цикл проекта;

- CFt – денежные поступления за весь жизненный цикл проекта;

- n – жизненный цикл инвестиций.

Здесь денежные поступления за весь инвестиционный цикл не включают в себя денежные потоки от операционной деятельности и финансовой деятельностью Они учитываются в процессе реализации инвестиционного процесса.

Рис. 1. Денежный поток инвестиций и доходов.

Для расчетов чистой приведенной стоимости денежные потоки подвергаются дисконтированию по ставке r.

Расчет чистой приведенной стоимости проекта на предварительной стадии инвестирования осуществляется по формуле:

где:

- ICt – приток инвестиций в период от i=0 до T;

- CFt – денежный поток от инвестиций в t–год;

- n – длительность жизненного цикла инвестиций;

- r – норма дисконтирования.

Если вложения делаются одномоментно, то формула приобретает вид:

где ICo – первоначальные инвестиции.

Для упрощения расчетов NPV частное от деления

именуют коэффициентом дисконтирования и, их значения, при различных r, сводят в специальные таблицы, где можно легко определить необходимый коэффициент под заданные условия. Эти табулированные значения легко найти в интернете.

Показатель на предварительной стадии инвестирования:

- служит критерием целесообразности вложений в данный инвестируемый объект,

- оценочным показателем при выборе вариантов;

- абсолютным показателем будущей доходности инвестиций.

Одновременно показатель при равенстве его 0, показывает предельный уровень доходности по нижней границе, отраженной выбранной нормой дисконтирования r. Если , они не окупаются, а при , инвестиции принесут инвестору увеличение его капитала. Очевидно, что выбор нормы дисконтирования влияет на конечный результат при решении об инвестициях.

Чем выше эффективность действующего капитала, в который направляются инвестиции, тем меньше будет прирост капитала при прочих равных условиях. Иными словами, в высокоэффективное производство целесообразно делать высокоэффективные инвестиционные проекты.

Например:

- 1 инвестиционный объект со стоимостью капитала на уровне 25%;

- 2 инвестиционный объект на уровне 15%;

- Срок жизни инвестиций – 3 года;

- Размер первоначальных инвестиций 60 млн. рублей;

- Среднеотраслевая доходность предприятий данной отрасли 14%.

Поступления дохода от инвестиций:

Для 2 объекта: NPV =-60 +27/1,15 + 33/1,322 + 35/1,52 = -60 + 23,47 + 24,96 + 23,02 = 11,45.

Пример показывает, что один и тот же проект для предприятий с разной нормой дисконтирования может быть малоприбыльным и прибыльным. Чтобы устранить неоднозначность подобных оценок на помощь приходят относительные показатели эффективности инвестиционных проектов.

Дисконтированный индекс доходности инвестиционного проекта

Дисконтированный индекс доходности представляет собой отношение всех доходов от инвестиций, дисконтированных по ставке привлечения капитала в инвестиции за жизненный цикл проекта к размеру всех инвестиций также дисконтированный по времени этих вложений. Индекс доходности обозначается как DPI (Discounted Profitability Index) и формула его расчета выглядит так:

Очевидно также, что дисконтированный индекс доходности инвестиций должен быть больше 0.

Индекс доходности инвестиций

Для небольших инвестиционных объектов со сроками реализации около года или несколько больше используют упрощенную формулу индекса доходности инвестиций, которая выглядит следующим образом:

где ICo– первоначальные инвестиции.

Так для предыдущего примера мы получим:

Для 1 объекта = 60,86 / 60 = 1,014.

Для 2 объекта = 71,45/60 = 1,19.

В данном случае индекс доходности подтверждает, что объект 2 более прибыльный, чем объект 1. Инвестор предпочтет 2 объект, хотя стоимость капитала объекта инвестирования у 1 объекта существенно выше и финансовая устойчивость тоже выше.

Внутренняя норма доходности инвестиционного проекта

Внутренняя норма доходности широко используется при оценке инвестиционных проектов и при их анализе, она обозначается IRR (Internal rate of return) . Математическое выражение внутренней нормы доходности выглядит так:

IRR = r, при NPV = 0, или более подробно:

где:

- CFt – денежный поток от инвестиций в t -м году;

- ICt – инвестиционный поток в t–м году;

- n – срок жизни проекта.

То есть, при равенстве доходов и инвестиций полученная норма представляет собой нижнюю границу ставки доходности, при которой инвестирование не целесообразно. Если полученный показатель IRR будет ниже средневзвешенной доходности капитала инвестируемого объекта, от проекта надо отказываться.

Кроме этого, полученная внутренняя норма доходности может служить нормой дисконтирования денежных потоков при расчетах показателей оценки инвестиционных проектов.

При сравнении нескольких инвестиционных вариантов IRR служит критерием отбора более эффективного варианта. Показатель IRR выражается в процентах, поэтому как относительный показатель, он используется для сравнения даже разномасштабных проектов и с различными жизненными циклами.

Расчет показателя ведется методом последовательного приближения. Функция NPV(r) имеет нелинейный характер, поскольку знаменатель в вышеприведенном уравнении имеет степенную функцию. Поэтому определяются r, близкие к показателю NPV = 0, и в этом диапазоне осуществляется подбор r, при котором выполняется уравнение NPV = 0.

График, приведенный ниже, показывает, как это выглядит:

Находится значение NPV≥0, на графике и значение NPV≤0, на графике .

Далее для расчета IRR принимаем, что отрезок между обозначенными на кривой точками имеет линейный характер. Тогда легко определяем IRR из линейного уравнения:

Данный расчет показывает для 1 варианта 25,88%, что означает, что проект должен обеспечить такую среднюю норму доходности на весь срок существования проекта и поскольку IRR > r, который мы приняли равным 25%, проект реализуем.

Для 2 варианта 18%, средневзвешенная стоимость капитала равна 14%, а среднеотраслевая доходность предприятий в отрасли 15%. и может быть предложен инвестору для реализации.

Модифицированная внутренняя ставка доходности

Модифицированная внутренняя ставка доходности необходима при расчетах эффективности инвестиционных проектов, в которых прибыль от него ежегодно реинвестируется по ставке стоимости совокупного капитала инвестируемого объекта. В этом случае формула приобретает вид:

где:

- MIRR — модифицированная внутренняя ставка доходности;

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования денежных притоков;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Оба показателя и имеют общий недостаток: денежные притоки от инвестиционной деятельности должны быть релевантными, т.е. на всем процессе приростными. В случае возникновения разно знаковых потоков расчет показателей не будет отражать реальную картину.

Показатели оценки инвестиционных проектов включают несколько простых и наглядных показателей, имеющих широкое применение у инвесторов, и наиболее распространенный среди них — срок окупаемости инвестиций.

Срок окупаемости первоначальных инвестиций

Этот показатель говорит инвестору о сроке возврата ему первоначальных вложений.

Общая формула расчета срока окупаемости выглядит следующим образом:

Где:

- PP – срок окупаемости инвестиций;

- Io – первоначальные инвестиции в проект;

- CFt – денежный поток от инвестиций в t-том году;

- t – период расчета срока окупаемости .

Если есть возможность определить среднегодовой или среднемесячный доход от вложенных средств, то:

где CFcr — среднегодовой доход от инвестиций.

Данный показатель прост и нагляден, но не учитывает фактор изменения стоимости денег во времени.

Если этот фактор ввести в расчет показателя окупаемости, то он будет называться период окупаемости первоначальных вложений, рассчитанный с учетом дисконтирования денежных потоков (DPP):

- CFt – денежный поток от инвестиций в t-том году;

- r – норма дисконтирования денежных поступлений.

Из сравнения этих формул очевидно, что всегда DPP > PP.

Есть еще один недостаток этих показателей: за пределами сроков окупаемости денежные потоки могут изменяться разными темпами и при одинаковых сроках окупаемости сумма накопленного денежного потока может оказаться различной.

Иными словами, нельзя ориентироваться на данный показатель в случае сравнения вариантов инвестирования, необходима обязательная абсолютная оценка накопленного денежного потока за жизненный цикл проекта.

Коэффициент эффективности инвестиций

Если внимательно посмотреть на формулу расчета коэффициента инвестиций, нетрудно заметить, что он по смыслу является обратной величиной срока окупаемости инвестиций:

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

CFcr — среднегодовой приход денежных средств от проекта в течение жизни проекта. Особенно это видно когда If=0.Тогда нет необходимости ее учитывать в формуле, и она приобретает вид:

РР – срок окупаемости проекта.

Все приведенные показатели характеризуют инвестиции с экономической точки зрения. Инвестора интересуют еще показатели характеризующие степень риска инвестиционного проекта. К этим показателям относятся вероятностные оценки достижения заложенных в инвестиционный проект параметров. Показатели риска характеризуются математическим ожиданием рисковых событий в заданном диапазоне. Рисковые события определяются при анализе характеристик инвестируемого объекта, таких как доходность его капитала, финансовая устойчивость инвестируемого объекта, оборачиваемость его активов и ликвидность капитала. Показатели экономической эффективности вкупе с показателями риска образуют показатели инвестиционной привлекательности проекта. На их основе инвестор и принимает решение о целесообразности инвестиций в тот или иной проект.

10 основных показателей финансового анализа инвестиционного проекта

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:![]()

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

MIRR, Модифицированная внутренняя норма доходности

Измененная внутренняя норма доходности с учетом возможности реинвестировать полученные положительные денежные поступления от инвестиционного проекта. Показатель MIRR может использоваться в качестве замены классического показателя внутренней нормы доходности. Проект считается приемлемым, если MIRR >r (ставки дисконтирования)

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

d – ставка реинвестиций (процентная ставка от возможных реинвестированных доходов инвестиционного проекта)

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

WACC, средневзвешенная стоимость капитала (измеряется в %)

Показатель характеризует стоимость капитала. WACC рассчитывается по формуле:

WACC=Coc*Soc* Cbc *Sbc*(1-T)

Где:

Coc -стоимость собственного капитала в процентах;

Cbc -стоимость заемного капитала в процентах;

Soc -доля собственного капитала в процентах;

Sbc -доля заемного капитала в процентах;

T-ставка налога на прибыль.

PP, период окупаемости

Период окупаемости показывает время в течение которого доходы от вложений в инвестиционный проект сравняются с затратами в него. Используется с показателями NPV и IRR для оценки эффективности инвестиционных проектов. Рассчитывается по формуле:

Где:

Токупаемости – срок окупаемости затрат в проект (инвестиций)

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – первоначальные затраты;

n – сумма количества периодов.

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

2.5. Показатели оценки эффективности инвестиционных проектов.

Инвестиции – это долгосрочные вложения капитала с целью получения доходов в будущем. От кредитов инвестиции отличаются степенью доходности и риска. Для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговоренные сроки независимо от прибыльности проекта. Если проект убыточен — инвестиции могут быть утрачены. Существует много различных областей инвестирования: в производство, в землю, социально-экономические программы, инновационные проекты, недвижимость, в ценные бумаги и т.д.

Для привлечения инвестиций в производство разрабатывается инвестиционный проект. Оценка инвестиционного проекта сложный и многоэтапный процесс. Например, оценка проекта по разработке новой модели самолета Боинг занимает не менее двух лет. Методам и моделям оценки инвестиций посвящено большое количество исследовательских работ.

Основной финансовой характеристикой инвестиционного проекта является чистый денежный поток. Оценка этого денежного потока является основной задачей финансового менеджмента6.. Этот поток во времени может быть как дискретным, так и непрерывным. Члены денежного потока могут быть как положительными (доходы), так и отрицательными (расходы). Для оценки эффективности инвестиционного проекта необходимо также знание будущих процентных ставок. Таким образом, оценка инвестиционного проекта комплексная и сложная задача. Тем не менее, для оценки эффективности чистого денежного потока приняты следующие показатели эффективности:

-

Чистая приведенная стоимость – NPV (Net Present Value).

-

Внутренняя норма рентабельности инвестиций — IRR (Internal Rate of Return).

-

Индекс прибыльности – PI (Profitability Index).

-

Cрок окупаемости инвестиций PB ( Pay Back).

Все эти показатели основываются на теории дисконтирования денежного потока.

Чистая приведенная стоимость NPV.

Чистая приведенная стоимость (чистый приведенный доход) рассчитывается по формуле

=

= , (2.39)

, (2.39)

В отличии от приведенной стоимости ![]() (2.2) при дисконтировании учитывается денежный поток в нулевой период. Положительные значения

(2.2) при дисконтировании учитывается денежный поток в нулевой период. Положительные значения![]() соответствуют доходам, а отрицательные расходам. Процентная ставка дисконтирования обычно называется ставкой дисконтирования и выбирается с учетом степени риска проекта и цены привлечения капитала, которая равна средневзвешенной цене кредитных ресурсов и цене привлечения акционерного капитала. Как правило, процентная ставка дисконтирования рассчитывается на основе модели оценки финансовых активовCAPM (гл. 4).

соответствуют доходам, а отрицательные расходам. Процентная ставка дисконтирования обычно называется ставкой дисконтирования и выбирается с учетом степени риска проекта и цены привлечения капитала, которая равна средневзвешенной цене кредитных ресурсов и цене привлечения акционерного капитала. Как правило, процентная ставка дисконтирования рассчитывается на основе модели оценки финансовых активовCAPM (гл. 4).

Если NPV>0, то проект следует принять к рассмотрению, поскольку он приносит прибыль.

Если NPV<0, то проект следует отвергнуть, поскольку будущие доходы не компенсируют затрат.

Если NPV=0, то затраты полностью компенсируются доходами, проект не увеличивает капитал фирмы.

Пример 17. Пусть в проект инвестировано 60000 руб. Эта инвестиция дает доход в течении трех лет равный соответственно 10000 руб., 20000 руб., 50000 руб. Найти чистую приведенною стоимость инвестиции.

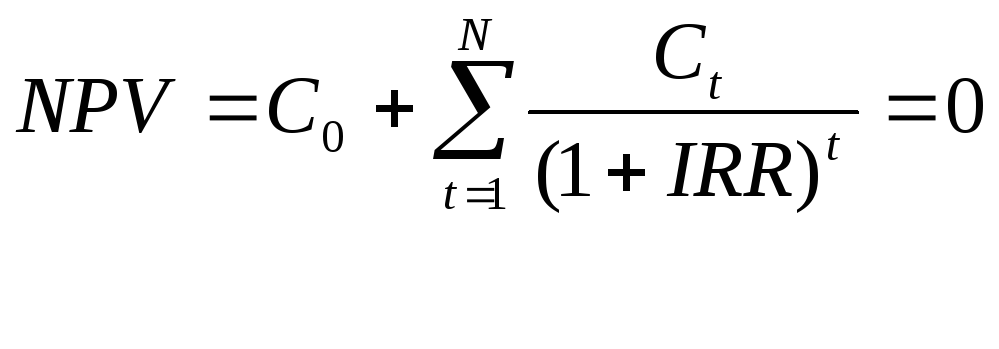

Внутренняя норма доходности IRR.

Внутренняя норма доходности (рентабельности) инвестиций (IRR) – это ставка дисконта, при которой чистая приведенная стоимость ожидаемых от проекта денежных потоков и связанных с ним издержек, равна нулю. Она находится из решения уравнения

(2.40)

(2.40)

Уравнение называют уравнением доходности финансового потока. Поскольку инвестиции, как правило, являются долгосрочными, то для решения уравнения (2.40) применяются численные методы. В Excel – это финансовая функция ВСД. Можно также найти примерное значение IRR, если построить график зависимости NPV от IRR. Пересечение графика с осью ![]() является искомым значениемIRR.

является искомым значениемIRR.

IRR (Internal Rate of Return) характеризует ожидаемую доходность проекта. Если проект финансируется банком, IRR характеризует максимально допустимый уровень процентной ставки. При этой ставке инвестиции окупаются, но не приносят прибыли. Решение, как правило, принимается на основе сравнения внутренней нормы доходности инвестиционного проекта с нормативной рентабельностью (доходностью). Рекомендуется принимать те инвестиционные проекты, которые дают доходность более высокую, чем стоимость капитала фирмы.7 Это не всегда очевидно для долгосрочных проектов.

Проект называется ординарным (normal), если за отрицательными денежными потоками следуют положительные денежные потоки. Для таких проектов зависимость ![]() от ставки дисконтирования является монотонной и имеется единственный корень, при котором

от ставки дисконтирования является монотонной и имеется единственный корень, при котором![]() , т.е. единственное значение . Однако, если в проекте положительные и отрицательные денежные потоки чередуются (неординарный), то показатель неприемлем. Зависимостьтаких проектов от ставки дисконтирования является немонотонной функцией, следовательно, имеется несколько корней, т.е. имеется несколько значений. В таких случаях рекомендуется пересчитать денежные потоки проекта, например, по другой ставке дисконтирования.

, т.е. единственное значение . Однако, если в проекте положительные и отрицательные денежные потоки чередуются (неординарный), то показатель неприемлем. Зависимостьтаких проектов от ставки дисконтирования является немонотонной функцией, следовательно, имеется несколько корней, т.е. имеется несколько значений. В таких случаях рекомендуется пересчитать денежные потоки проекта, например, по другой ставке дисконтирования.

Рассмотрим зависимость NPV от ставки дисконтирования для различных проектов. Чистые денежные потоки приведены ниже в таблице.

|

годы |

|||||||

|

А |

|||||||

|

В |

|||||||

Проект А является ординарным, а проекты В и С неординарные, поскольку за положительными денежными потоками следуют отрицательные. В проекте А инвестор сначала вкладывает деньги, т.е. является кредитором, следовательно кредитовать, а в проекте С инвестор сначала получает кредит, а затем возвращает. Однако цели при выдаче кредита и получении кредита разные. При выдаче кредита стремятся получить большую доходность, а при получении кредита наоборот.

Графики зависимости NPV от ставки дисконтирования приведены на рис. 2.3

Рис. 2.4. ЗависимостьNPV от ставки дисконтирования для ординарного (А) и неординарных проектов (В, С).

Точка пересечения графиков с осью абсцисс является внутренней нормой доходности проекта и равна значению ставки дисконтирования, при которой приведенные стоимости расходов и доходов равны. Для ординарного проекта А существует единственное значение IRR, для неординарного проекта В значений IRR уже два.

Модифицированная внутренняя доходность MIRR.

Показатель MIRR является показателем эффективности инвестиционного проекта и рассчитывается по формуле

, (2.41)

где — процентная ставка дисконтирования по цене капитала,- инвестиции, отток денежных средств,- наращенная стоимость денежных поступлений при реинвестировании по стоимости капитала. ПоказательMIRR совпадает с IRR, если реинвестирование происходит по цене капитала. Считается, что MIRR лучше отражает доходность проекта и является единственным корнем уравнения (2.41) в отличии от IRR.

Индекс прибыльности PI.

Индекс прибыльности (рентабельности) (Profitability Index) показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на одну единицу вложений. Он рассчитывается путем деления приведенной стоимости денежных чистых поступлений на стоимость первоначальных вложений

, (2.42)

где — ожидаемый приток денежных средств,- ожидаемый отток денежных средств.

Если , то доходность проекта выше, чем требуема инвесторами и проект считается привлекательным. Если, то доходность проекта меньше. чем требуемая инвесторами, и проект считается непривлекательным.

Срок окупаемости проекта PB.

Срок окупаемости проекта – ожидаемое число лет, которое требуется для возмещения первоначальных вложений из чистых денежных поступлений. численно равно числу периодов, при которомстановится положительным т.е.

(2.43)

Этот показатель не учитывает денежные потоки после срока окупаемости проекта. Однако, чем меньше срок окупаемости, тем менее рискован проект, поскольку считается, что более удаленные во времени члены денежного потока являются более рискованными. Если ожидаемый срок окупаемости меньше нормативного, то он может быть принят. При оценке нормативного срока окупаемости учитываются самые разные факторы, такие как средний срок окупаемости по уже принятым решениям, средний срок окупаемости в отрасли, распределение потребностей в денежных ресурсах во времени.

Критерии оценки инвестиционных проектов на основе показателей , ,, .

Оценка инвестиционного проекта на основе показателей , , , является непротиворечивой и приводит к одинаковым результатом, если рассматриваются одиночные или независимые проекты. Проект или проекты принимаются, если значения показателей соответствуют критериям. Причем при оценке ординарного проекта показатели NPV и PI дают согласованные результаты. Показатель PI > 1 только тогда, когда NPV > 0 и PI = 0 только тогда, когда NPV = 0. Также непротиворечивы показатели IRR и PI. Если IRR больше ставки дисконтирования, то и PI > 1. Эта согласованность показателей легко доказывается математически.

При оценке альтернативных проектов показатели могут привести к противоречиям. В этом случае рекомендуется применять критерий , поскольку он показывает насколько увеличивается стоимость фирмы. Показательтакже предполагает, что будущие денежные доходы будут реинвестированы по ставке капитала фирмы, а показательпреполагает реинвестирование по ставке проекта. Если проекты одинаковы, то вместо рекомендуется использовать показатель модифицированной внутренней доходности.

Если рассматриваемые проекты являются альтернативными, то для принятия решения опытные финансовые менеджеры анализируют все показатели, поскольку они дают дополнительную информацию о проекте. Например, пусть проекта А немного большепроекта В, азначительно большепроекта В, а срок окупаемости проекта В больше срока окупаемости проекта А, то возможно следует принять проект B, поскольку этот проект имеет меньший риск. Принятие решения по альтернативным инвестиционным проектам достаточно сложная задача финансового менеджмента. Выше были рассмотрены показатели, применяемые для оценки инвестиционного проекта на основе теории дисконтированного денежного потока. Часто для оценки применяется показатель ROI.

Пример 18. В таблице приведены чистые денежные потоки для 4-х различных проектов.

|

годы/проекты |

А |

|||

Построить графики NPV. Рассчитать ,,,. Какой проект предпочтительнее, если проекты независимы, а ставка дисконтирования равна 10%? Какой проект предпочтительнее при ставке 10%, если проекты альтернативные?

Решение. Для решения этой задачи используем Excel.

Рис. 2.5. Графики зависимости NPV от ставки дисконтирования.

NPV проекта А меньше нуля при всех значения ставки дисконтирования и очевидно, что его следует сразу отвергнуть. Зависимости NPV проектов В, С, D от ставки дисконтирования являются убывающими функциями, но имеют различные IRR (точка пересечения графика с осью абсцисс). Существует ставка дисконтирования равная 10%, при которой NPV всех проектов практически равны.

Для расчета NPV используем финансовую функцию ЧПС, а для расчета IRR функцию ВДС. Результаты расчета NPV при различных ставках дисконтирования приведены ниже в таблице.

Значения NPV больше нуля для проектов В, С и D и незначительно отличаются при различных ставках дисконтирования. Если рассматривать все проекты как независимые, то по показателям NPV и IRR однозначно следует отвергнуть проект А. А проекты В и С следует принять при ставке дисконтирования 10% и 15%. Проект D следует принять при всех рассмотренных ставках дисконтирования. Если рассматривать проекты как альтернативные, то при ставках дисконтирования 10% и 15% трудно выделить какой либо из трех проектов по величине NPV, а по IRR немного предпочтительнее проект D.

Расчет индекса прибыльности PI проектов проведем по формуле (2.42) при ставке дисконтирования 10%.

Сумма дисконтированных денежных потоков затрат и прибылей, как и следовало ожидать равна чистой приведенной стоимости NPV. Показатель PI>1 для проектов В, C, D.

Срок окупаемости проектов рассчитаем по приближенно формуле (2.43). Найдем тот год, когда чистая приведенная стоимость NPV станет положительной. Для этого надо рассчитать кумулятивные дисконтированные платежи , которые по существу численно равны NPV от времени, т.е. значению NPV проекта, если бы он закончился во второй год или третий год и т.д.

Результаты расчета срока окупаемости проектов PB приведены ниже в таблице.

Из таблицы видно, что NPV для проектов В и С становиться положительным в 5 году, а для проекта D в 4 году, следовательно для проектов В и С срок окупаемости PB = 5, а для проекта D он равен 4 годам. Можно получить и более точное значение, например, если построить график зависимости NPV(n). Из рис. 2.6 видно, что PB 3,5 года для проекта D и PB4,4 года для проекта С.

Рис. 2.6. График зависимости срока окупаемости проектов PB от времени.

В таблице ниже приведены, рассчитанные выше показатели инвестиционного проекта при ставке 10%. Если проекты являются независимыми, то следует отвергнуть только проект А. Если проекты являются альтернативными, то следует выбрать проект D.

Как рассчитать инвестиционный проект

Инвестиционный проект представляет собой многостраничный документ, содержащий описательную и расчетную части.

В описательной части представляются общее описание проекта, характеристики инвестируемого объекта, описание идеи проекта и способа реализации этой идеи, описание окружения с характеристикой рынка производимой конкурентной продукции, преимущества собственной продукции, маркетинговый план завоевания сегмента рынка и многое другое.

Расчетная часть содержит технические расчеты реализации проекта, строительную расчетную часть проекта со сметой строительства и экономическую часть с расчетами экономической эффективности предлагаемого решения. Мы рассматриваем расчет инвестиционного проекта с экономической точки зрения, главным в котором является расчет показателей эффективности инвестиционного проекта.

Все показатели эффективности инвестиций можно разделить на абсолютные показатели, измеряемые в денежных единицах и временных отрезках, и относительные показатели, измеряемые в процентах или коэффициентах.

В первую группу показателей входят:

- чистая приведенная стоимость инвестиционного проекта NPV (Net present value);

- срок окупаемости инвестиций PP (Pay-Back Period);

- дисконтированный срок окупаемости DPP (Discounted payback period).

Вторая группа состоит из следующих показателей:

- индекс доходности PI (Profitability Index);

- внутренняя норма доходности IRR (internal rate of return );

- модифицированная внутренняя ставка доходности MIRR (Modified Internal Rate of Return);

- коэффициент эффективности инвестиций ARR (Accounting Rate of Return).

Расчет чистой приведенной стоимости инвестиционного проекта

Данный показатель рассчитывается по формуле:

где:

- NPV – чистая текущая стоимость инвестиций;

- ICo – начальный инвестируемый капитал (Invested Capital);

- CFt – денежный поток (Cash Flow) от инвестиций в t-ом году;

- r – ставка дисконтирования;

- n – длительность жизненного цикла проекта.

Пример расчета: Компания предполагает замену устаревшего оборудования в цехе производства вспомогательного оборудования. Для этого потребуется 85 млн. рублей на приобретение, доставку и монтаж нового оборудования. Демонтаж старого оборудования полностью покрывает реализация его на рынке. Срок жизни инвестиций в новое оборудование составляет время его морального износа, равного 6 годам. Норму дисконтирования принимаем соответствующей норме доходности предприятия 14%. Расчет доходов от работы нового оборудования по годам выглядит следующим образом:

Норма дисконтирования r в данном примере неизменна. Но это маловероятно, так как она находится под воздействием многих факторов, таких как инфляция, изменение ставки рефинансирования, ценовых колебаний на рынке производимой продукции и т.п. В выше приведенной формуле расчета, в таком случае, ставка дисконтирования может замениться на прогнозируемую ставку по каждому году. А при расчете фактического NPV для проведения анализа эффективности инвестиций это делается в обязательном порядке.

Расчет срока окупаемости инвестиций

Срок окупаемости инвестиций показатель возвратности инвестиций инвестору измеряется в периодах времени – месяцах или годах. Общий вид формулы для его определения выглядит так:

PP=N, если

где:

- CFt — поступление доходов от проекта в t-й год;

- N – срок окупаемости, лет.

Для вышеприведенного примера PP=3 годам, так как

точнее – 2 года и 8 месяцев.

Если денежные потоки дисконтировать по принятой норме, то можно рассчитать дисконтированный срок окупаемости инвестиций по формуле:

DPP=N, если,

Более точно, DPP = 3 года 6 месяцев.

Расчет относительных показателей эффективности

Расчет индекса доходности

Индекс доходности инвестиций показывает доходность каждой вложенной единицы инвестиций в текущий момент времени, то есть:

Расчет внутренней нормы доходности

Внутренняя норма доходности инвестиций определяется при равенстве дисконтированных денежных притоков от инвестиций, вызвавших их, инвестициям. То есть:

IRR — внутренняя норма доходности инвестиций.

Исходя из этой формулы, становится понятно, что IRR с одной стороны средняя норма доходности проекта за весь его жизненный цикл, с другой стороны предельная норма доходности проекта, ниже которой нельзя опускаться.

Поэтому ее сравнивают с барьерными ставками для данного инвестируемого объекта для принятия решения о целесообразности инвестиционного проектирования. Если равна или меньше ставке дисконтирования денежных потоков, определенной на основе стоимости средневзвешенного капитала инвестируемого объекта, то любой инвестор без раздумий откажется от такого проекта.

В нашем примере ставка дисконтирования равна 14%. Посмотрим, какова же величина внутренней нормы доходности инвестиций в нашем примере.

Определим величину внутренней нормы доходности методом последовательного приближения:

Таким образом, IRR равняется 32%, что существенно превышает норму дисконтирования и средневзвешенную доходность инвестируемого объекта. Проект целесообразно реализовать.

Довольно часто в процессе инвестирования крупных проектов возникают проблемы дефицита инвестиций, в этом случае принимается решение о реинвестировании прибыли, полученной в процессе реализации проекта. В этом случае рассчитывают модифицированную внутреннюю норму доходности инвестиций MIRR, которая рассчитывается по формуле:

где:

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Здесь необходимо обратить внимание на то, что все инвестиции и реинвестиции приводятся к началу проекта по одинаковой норме дисконтирования, а все доходы приводятся к дате окончания проекта по норме дисконтирования соответствующей средневзвешенной стоимости капитала инвестируемого объекта.

Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

MIRR = 24,25%

Как видим, MIRR < IRR. Достоинством этого показателя является то, что в случае знакопеременных притоков, он дает объективную оценку инвестиционного проекта, что не может дать показатель IRR.

Расчет эффективности инвестиционного проекта, пример которого мы рассмотрели, следует дополнить расчетом еще одного показателя – коэффициента эффективности инвестиционного проекта ARR. Этот показатель является обратной величиной срока окупаемости PP, то есть ARR = 1/PP, если мы определяем последний как отношение среднегодовой доходности инвестиций к начальным инвестициям.

Формула расчета коэффициента эффективности инвестиций выглядит в этом случае так:

CFcr – среднегодовая доходность инвестиций.

Если коэффициент рассчитывается за весь жизненный цикл, то формула приобретает вид:

If — ликвидационная стоимость инвестиционного проекта.

Для нашего примера расчет выглядит так:

Инвестиционный проект в Excel c примерами для расчетов

Для привлечения и вложения средств в какое-либо дело инвестору необходимо тщательно изучить внешний и внутренний рынок.

На основании полученных данных составить смету проекта, инвестиционный план, спрогнозировать выручку, сформировать отчет о движении денежных средств. Наиболее полно всю нужную информацию можно представить в виде финансовой модели.

Финансовая модель инвестиционного проекта в Excel

Составляется на прогнозируемый период окупаемости.

Основные компоненты:

- описание макроэкономического окружения (темпы инфляции, проценты по налогам и сборам, требуемая норма доходности);

- прогнозируемый объем продаж;

- прогнозируемые затраты на привлечение и обучение персонала, аренду площадей, закупку сырья и материалов и т.п.;

- анализ оборотного капитала, активов и основных средств;

- источники финансирования;

- анализ рисков;

- прогнозные отчеты (окупаемость, ликвидность, платежеспособность, финансовая устойчивость и т.д.).

Чтобы проект вызывал доверие, все данные должны быть подтверждены. Если у предприятия несколько статей доходов, то прогноз составляется отдельно по каждой.

Финансовая модель – это план снижения рисков при инвестировании. Детализация и реалистичность – обязательные условия. При составлении проекта в программе Microsoft Excel соблюдают правила:

- исходные данные, расчеты и результаты находятся на разных листах;

- структура расчетов логичная и «прозрачная» (никаких скрытых формул, ячеек, цикличных ссылок, ограниченное количество имен массивов);

- столбцы соответствуют друг другу;

- в одной строке – однотипные формулы.

Расчет экономической эффективности инвестиционного проекта в Excel

Для оценки эффективности инвестиций применяются две группы методов:

- статистические (PP, ARR);

- динамические (NPV, IRR, PI, DPP).

Срок окупаемости:

Коэффициент PP (период окупаемости) показывает временной отрезок, за который окупятся первоначальные вложения в проект (когда вернутся инвестированные деньги).

Экономическая формула расчета срока окупаемости:

где IC – первоначальные вложения инвестора (все издержки),

CF – денежный поток, или чистая прибыль (за определенный период).

Расчет окупаемости инвестиционного проекта в Excel:

- Составим таблицу с исходными данными. Стоимость первоначальных инвестиций – 160000 рублей. Ежемесячно поступает 56000 рублей. Для расчета денежного потока нарастающим итогом была использована формула: =C4+$C$2.

- Рассчитаем срок окупаемости инвестированных средств. Использовали формулу: =B4/C2 (сумма первоначальных инвестиций / сумма ежемесячных поступлений).

Так как у нас дискретный период, то срок окупаемости составит 3 месяца.

Данная формула позволяет быстро найти показатель срока окупаемости проекта. Но использовать ее крайне сложно, т.к. ежемесячные денежные поступления в реальной жизни редко являются равными суммами. Более того, не учитывается инфляция. Поэтому показатель применяется вкупе с другими критериями оценки эффективности.

Рентабельность инвестиций

ARR, ROI – коэффициенты рентабельности, показывающие прибыльность проекта без учета дисконтирования.

Формула расчета:

где CFср. – средний показатель чистой прибыли за определенный период;

IC – первоначальные вложения инвестора.

Пример расчета в Excel:

- Изменим входные данные. Первоначальные вложения в размере 160 000 рублей вносятся только один раз, на старте проекта. Ежемесячные платежи – разные суммы.

- Рассчитаем средние поступления по месяцам и найдем рентабельность проекта. Используем формулу: =СРЗНАЧ(C23:C32)/B23. Формат ячейки с результатом процентный.

Чем выше коэффициент рентабельности, тем привлекательнее проект. Главный недостаток данной формулы – сложно спрогнозировать будущие поступления. Поэтому показатель часто применяется для анализа существующего предприятия.

Примеры инвестиционне6ого проекта с расчетами в Excel:

Статистические методы не учитывают дисконтирование. Зато позволяют быстро и просто найти необходимые показатели.

Как оценить эффективность инвестиционных проектов: формулы + примеры реальных расчетов

Рад снова видеть вас на моем блоге и еще больше тому, что вам интересна тема инвестиций не только в теории, но и на практике. Сегодня поговорим, зачем же нужна оценка инвестиционных проектов и как она проводится. Также вас ждет мой авторский чек-лист «Как оценить эффективность инвестиционного проекта» с практическими примерами. Приступим.

Что такое оценка инвестпроектов и зачем она нужна?

Оценка проекта может решать сразу две задачи — насколько в целом инвестиции могут быть эффективными и насколько они соответствуют целям инвестора, например, терпимости к риску. В крупных компаниях эта процедура занимает не один месяц с привлечением множества специалистов. Она позволяет увидеть как сильные стороны инвестиционного предложения, так и его подводные камни.

Другими словами оценку проекта еще называют оценкой эффективности инвестиций — это система показателей, которые влияют на принятие решения о выборе для реализации того или иного инвестиционного проекта. Часто бывает ситуация, когда нужно выбрать одну из альтернатив и немаловажным тут является не только возможная прибыль, рентабельность, но и сроки окупаемости инвестиционного проекта. Об этом чуть позже.

Что будет, если неправильно оценить проект?

Будет беда. А именно — инвестор может не просто не получить запланированную прибыль, но и потерять до 100% своих вложений, время и репутацию. Это явление, когда деньги отвлекались под неприбыльный проект, называется “утраченные возможности” или “утраченная выгода”.

По каким показателям проводят оценку эффективности

Для начала расскажу, что вообще мы оцениваем. Проектом может называться как организация нового производства, так и вложения в совершенствование существующего. Процессы будут существенно отличаться. Например, нужно оценить эффективность инвестиций в организацию ИТ-компании или приобретение уже существующей серверов на ту же сумму.

Конечно, в первом варианте об экономической устойчивости пока не может быть и речи. Что же тогда оценивать? На примерах рассмотрим показатели эффективности инвестиций.

Чистый доход

Чистый доход — вещь хорошая, но его размер сам по себе ни о чем не говорит. Он служит базой для расчета других показателей (свободного денежного потока, например), о которых мы будем говорить далее. Сейчас нам важно понять, как же получить размер чистого дохода.

В зарубежных источниках net income или disposable income — выручка от реализации продукции за вычетом ее себестоимости и налоговых платежей, входящих в цену продукции. К таким платежам относится налог на добавленную стоимость, акцизы, таможенные пошлины и прочее. Не стоит данный показатель путать с чистой прибылью.

Внутренняя норма доходности

Внутренняя норма доходности проекта (англ. internal rate of return, далее IRR) — одна из основных метрик при оценке рентабельности потенциальных инвестиций. Что же это за чудо-юдо?

Если вы хоть немного знакомы с экономической теорией, знаете, что со временем стоимость денег уменьшается в силу инфляции. Сто долларов сегодня и сто долларов через 10 лет — не одно и то же, покупательская способность их будет намного ниже. Поэтому строя прогноз доходов на 10 лет вперед в итоге мы их дисконтируем, то есть приводим к теперешней стоимости. Самый простой пример: Ваша зарплата сегодня составляет 100 долларов и через 10 лет она не увеличилась. Раньше на эти деньги вы могли купить, допустим, 20 чизбургеров. К 2028 стоимость чизбургера выросла в 2 раза. Значит, инфляция в среднем была около 7% — это и есть наша ставка дисконтирования:

100/(1+7%) 10 = 50

То есть ваши 100 долларов на момент когда вы их получите в будущем на сегодняшний момент равны 50 долл.

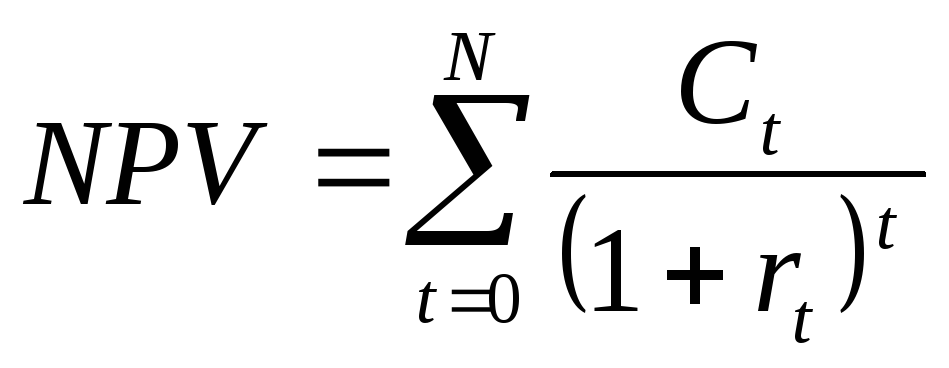

Для бизнес-проектов делаются такие же допущения, только дисконтируются все денежные потоки по годам. Чистая приведенная стоимость (NPV) представляет собой разницу между текущей стоимостью потока денег и текущей стоимостью инвестированных средств в течение определенного периода времени. NPV используется для анализа рентабельности прогнозируемых инвестиций или проекта.

Для расчета NPV используется следующая формула:

Где:

- Ct = чистый денежный поток (ЧДП) в период t

- Co = сумма первоначальных инвестиций

- r = ставка дисконтирования

- t = количество периодов

Положительная чистая приведенная стоимость инвестиций NPV указывает, что прогнозируемая прибыль, полученная от проекта (в текущих деньгах), превышает ожидаемые затраты (также в текущих деньгах). Как правило, инвестиции с положительной NPV будут прибыльными, а инвестиции с отрицательной NPV приведут к чистым убыткам. Эта концепция является основанием для правила чистой текущей стоимости, которое диктует, что единственными инвестициями, которые должны реализовываться, являются те, у которых положительные значения NPV.

Для того, чтобы провести дисконтирование денежных потоков нам нужно определить ставку, которую мы будем использовать. Это очень важный этап. Тут используется несколько общепринятых подходов. Самыми распространенными являются:

- Средневзвешенная стоимость капитала WACC — weighted average cost of capital.

- Capital Asset Pricing Model (CAPM) — модель ценообразования капитальных активов.

Многие компании используют средневзвешенную стоимость капитала (WACC), если профиль риска проекта аналогичен профилю компании. Если профиль риска проекта существенно отличается, часто используется модель ценообразования капитальных активов (CAPM).

Первая модель применяется большинством компаний и при правильном использовании достаточно эффективна, поэтому остановимся именно на ней.

Все источники финансирования включены в расчет WACC — это собственный и заемный капитал.

Формула для взвешенной средней стоимости капитала (WACC)

Где:

- Re = стоимость капитала

- Rd = стоимость долга

- E = рыночная стоимость капитала фирмы

- D = рыночная стоимость долга фирмы

- V = E + D = общая рыночная стоимость финансирования фирмы (собственный капитал и задолженность)

- E / V = процент финансирования, который равен

- D / V = процент финансирования, который является долгом

- Tc = ставка налога на прибыль

Приведу простой пример.

Допустим, стоимость акционерного капитала — 30 млн. долл., кредиты составляют 10 млн. долл. Ожидаемая доходность акционеров 15%, ставка по кредиту 10%. Налог на прибыль — 25%.

Итак, согласно формуле:

WACC = 30/(30+10) *15% + 10/(30+10)*10%*(100%-25%) = 11.75%

Но есть несколько оговорок. Стоимость собственных средств (Re) бывает сложно оценить поскольку акционерный капитал технически не имеет определенной стоимости. Когда компании берут в долг, процентная ставка фиксируется договором.

Она зависит от размера и длительности займа. Поскольку акционеры ожидают получить определенную доходность от своих инвестиций в компанию, требуемая норма прибыли акционеров — это сумма, которую компания должна потратить, чтобы поддерживать цену акций, которая удовлетворит своих инвесторов. Потому что, если компания не заработает эту ожидаемую прибыль, акционеры просто распродадут свои акции, что приведет к снижению их цены и стоимости компании.

Второй момент — налоговые вычеты по процента — сумма, которую по сути компания сэкономила на налогах (они уменьшают сумму чистой прибыли). Вот почему стоимость долга после уплаты налогов составляет Rd (1 — ставка корпоративного налога).

Посмотрим как же будет рассчитываться NPV на основании предыдущих тезисов.

Допустим, компания планирует инвестировать 100 млн. долл., WACC мы оценили в 11,75%, каждый год (5 лет) свободный денежный поток составит 30 млн. долл. Какое NPV мы получим?

| Период | 1 | 2 | 3 | 4 | 5 |

| ЧДП | 30 | 30 | 30 | 30 | 30 |

| Ставк адисконтирования | 11.5% | 11.5% | 11.5% | 11.5% | 11.5% |

| ЧПДП | 27 | 24 | 22 | 19 | 17 |

NPV = 109 — 100 = 9

Как определить 9 млн. долл. за 5 лет достаточно ли для инвестора? Для этого существует та самая ставка IRR.

Внутренняя норма прибыли — это ставка дисконтирования, которая может привести к увеличению NPV инвестиций. Когда IRR имеет только одно значение, этот критерий становится более интересным для сравнения рентабельности различных инвестиций.

Посмотрим на следующий пример. Внутренняя норма возврата инвестиций № 1 составляет 48%, а для инвестиций №2 — 80%. Это означает, что в случае инвестиций № 1, которые составят 2000 долларов в 2013 году, инвестиции приносят годовой доход в размере 48%. Инвестиции № 2 в размере 1000 долларов США в 2013 году обеспечат доходность в 80%.

Потребность в дополнительном финансировании

В теории считается, что проект не должен на 100% финансироваться за счет собственных средств, иначе пропадает тот самый налоговый рычаг, который позволяет снизить стоимость капитала. Но на практике, особенно в странах СНГ, где ставки по кредитам уж никак не низкие, займы могут напротив существенно снижать доходность проекта. Поэтому очень важно рассчитать все возможные факторы при оценке стоимости капитала.

Индексы доходности затрат и инвестиций

Оценщики используют и другие показатели, хотя их значения используются,скорее, как справочные:

- Индекс доходности затрат — отношение суммы денежных поступлений и затрат на их получение.

- Индекс доходности дисконтированных затрат — отношение суммы дисконтированных доходов к сумме дисконтированных денежных оттоков.

- Индекс доходности инвестиций — отношение денежного потока от операционной деятельности к сумме денежного потока от инвестиционной деятельности.

Дисконтированный срок окупаемости

Дисконтированный период окупаемости (DPBP) — один из главных показателей эффективности проекта, который представляет собой количество лет необходимых для покрытия первоначальных инвестиций с учетом изменения стоимости денег во времени. Мы рассмотрим данный показатель в последнем примере.

Принципы и способы оценки

К счастью, нет смысла изобретать велосипед. Разработано несколько паттернов (если проще — шаблонов), с помощью которых можно оценить альтернативные инвестиции.

Метод сравнения

Первый этап состоит в составлении финансового плана предприятия после внедрения проекта, а затем описываются перспективы действующего производства без проекта. На основе этого проводится оценка финансовой состоятельности предприятия, осуществляющего инвестиционный проект. Сравниваются доходы предприятия с проектом и доходы без его реализации.

Метод условного выделения

Используется, когда проект физически не связан с компанией и может рассматриваться отдельно. Для этого его представляют как отдельное юридическое лицо со своими активами и пассивами, выручкой и затратами. Метод позволяет оценить эффективность проекта.

Метод наложения

Суть метода состоит в составлении баланса всех денежных потоков предприятия с учетом инвестиционного проекта. На основании бюджета принимается решение, стоит ли данной компании вкладывать средства в развитие или, например, финансовую санацию.

Метод анализа изменения

Тут важно, какие изменения вносит проект в показатели деятельности компании. Метод хорош тем, что если проект заключается в модернизации или расширении производства.

Метод объединения

Метод похож на метод наложения, когда масштабы компании сопоставимы с масштабами модернизации производства. Нужно построить финансовых план всей компании с учетом проекта.

Чеклист «Как оценить эффективность инвестиционного проекта»

Итак, мы подошли к самому интересному. Пройдемся по всем основным пунктам с примерами.

Спрогнозируйте доход проекта

У нас есть два альтернативных проекта — ферма по производству криптовалют и покупка серверов для существующей ИТ-компании. Начальные инвестиции в обоих случаях составят 50 млн. долл. Нужно для начала спрогнозировать доход минимум на 5 лет. Допустим, что он составит 30 и 25 млн. долл. и будет расти на 15% и 12% ежегодно соответственно.

Чистый доход, млн. долл.

| Проект/год | 1 | 2 | 3 | 4 | 5 |

| Ферма | 30 | 35 | 40 | 46 | 52 |

| Ит-компания | 25 | 28 | 31 | 35 | 39 |

Проанализируйте все текущие траты

Операционные расходы будут вычитаться из чистого дохода для получения суммы денежного потока. Обычно, мы прогнозируем эту статью исходя из исторических данных либо средних данных по отрасли. Допустим, в этой сфере операционные расходы составляют 50% от чистого дохода.

Какие инвестиции могут понадобиться в будущем?

Не редко бывает, что по ходу реализации проекта возникают дополнительные расходы. Допустим, для 1 проекта потребуются вложения в размере 2 млн. долл. на третий год реализации.

Распишите все источники финансирования

Источники финансирования делятся на:

- Собственные (акции — простые и привилегированные, паи и т.д).

- Заемные (кредиты, облигации).

Этот момент особенно важен при выборе ставки дисконтирования, о которой мы говорили выше. Допустим, наши проекты финансируются 50 на 50 за счет собственного и заемного капитала. Стоимость первого — 25%, второго — 12%. В 2018 году ставка налога на прибыль составляет 18%.

WACC = 50%*25%+50%*12%*(1-0,18) = 17,42%

Не забудьте про налоги

Помимо налогов, которые входят в стоимость продукции и налога на прибыль, помните про отчисления на имущество, землю и прочее.

Просчитайте риски

Предупреждён — значит вооружён. Оценить риски бывает не так просто, но всегда лучше смотреть на проект пессимистично, нежели слишком оптимистично.

Риски разделяют на несистематические (например, недостаток управленческого опыта) и систематические:

- Политические (общая ситуация в стране и социально-экономической сфере).

- Природные (стихийные бедствия и экология).

- Юридические (несовершенство правового поля).

- Экономические (девальвация валюты, ставки налогов, санкции).

Обычно, систематические риски заложены в ставку дисконтирования, однако для определенных проектов (например, инновационных) дополнительно к ней суммируют процент нерыночного риска.

Пример расчета

Итак, вернемся к нашим ИТ-проектам. Итоговая таблица эффективности инвестиций, в том числе дисконтированный срок окупаемости DPP, будет выглядеть следующим образом:

Проект 1

| Период | 0 | 1 | 2 | 3 | 4 | 5 |

| Чистый доход | 30 | 35 | 40 | 46 | 52 | |

| Опреационные расходы | 15 | 17 | 20 | 23 | 26 | |

| Инвестиции | 50 | 2 | ||||

| ЧДП | -50 | 15 | 17 | 18 | 23 | 26 |

| Ставка дисконта | 17% | 17% | 17% | 17% | 17% | |

| Дисконтированный ЧДП | -50 | 13 | 13 | 11 | 12 | 12 |

| NPV | 10 | |||||

| IRR | 25% | |||||

| DPP | 4 года 2 мес. |

Проект 2

| Период | 0 | 1 | 2 | 3 | 4 | 5 |

| Чистый доход | 28 | 31 | 35 | 39 | 44 | |

| Операционные расходы | 14 | 16 | 18 | 20 | 22 | |

| Инвестиции | 50 | |||||

| ЧДП | -50 | 14 | 16 | 18 | 20 | 22 |

| Ставка дисконта | 17% | 17% | 17% | 17% | 17% | |

| Дисконтированный ЧДП | -50 | 12 | 11 | 11 | 10 | 10 |

| NPV | 4 | |||||

| IRR | 21% | |||||

| DPBP | 4 года 7 мес. |

Итак, исходя из 3 показателей первый проект эффективней, чем второй.

4 полезных лайфхака для начинающего инвестора

Изложенное выше касается долгосрочных капитальных вложений. Но если вы располагаете небольшой суммой и хотите ее инвестировать — вот несколько советов, как выбрать перспективный совместный проект.

Оцените оригинальность идеи проекта

Оригинальность — не столько в новизне, сколько в подаче идеи. Как говориться — “дьявол в деталях”. Подумайте, захотели бы вы купить данный продукт, какова его ценность для конечного потребителя, какую цену вы готовы за него заплатить.

Присмотритесь к рекламной кампании проекта

Все о том же. Если люди не узнают о товаре, как они смогут его приобрести? Что бы привлекло ваше внимание при покупке и смогли ли маркетологи угадать желание клиентов?

Проанализируйте динамику роста

Очень хорошо, когда у проекта есть история и статистика прошлых лет. Это облегчает прогнозирование будущих потоков, хотя их и не гарантирует. Динамика может быть полезна на начальных этапах анализа, пока вы еще не до конца погрузитесь в суть бизнеса.

Поищите отзывы других инвесторов

Сарафанное радио — очень полезная вещь для начинающего инвестора. Но не стоит увлекаться — часто компании злоупотребялют отзывами на своих сайтах и страницах в соцсетях, так же дела обстоят и с инвестиционными проектами. В погоне за наживой пирамиды, МЛМ и прочие товарищи голосами клиентов обещают сверхприбыли.

ТОП-4 оценочные компании

Помимо мелких компаний по оценке, существует несколько гигантов (большая четверка), на чьи практики опираются многие инвесторы и оценщики:

- Deloitte

- PricewaterhouseCoopers

- Ernst & Young (E&Y)

- Klynveld Peat Marwick Goerdeler (KPMG)

Хоть фирмы и аудиторские, но главным направлением все-таки является консалтинг, в том числе так называемый Due Diligence (всесторонняя оценка инвестиционного проекта).

На прощание хочется привести цитату “Будьте осторожны с инвестициями, которые вызывают аплодисменты. Лучшие инвестиции вызывают зевоту”. Оценка проектов — это большой труд, требующий не только опыта и знаний, но и дотошности и усердия. Если вы не готовы учиться — бросайте это дело прямо сейчас. А если готовы — подписывайтесь на мой блог, дальше будет много полезного.