Амортизация имущества

Расчет амортизации позволяет постепенно переносить стоимость дорогостоящего имущества на производственные расходы и затраты на продажу. Правила формирования износа отражены в положениях ПБУ 6/01 «Учет основных средств».

Амортизационные начисления совершаются не только компаниями, использующими собственное имущество в производственных процессах, но и иными организациями – арендодателями и лизингодателями, а также получателями этого имущества (если это предусмотрено законом или условиями договора).

При наличии договора лизинга износ начисляет организация, на балансе которой числится имущество. При этом, если объект ОС при передаче в лизинг уже использовался ранее, при расчете амортизации за основу берутся его остаточная стоимость и установленные лизингодателем сроки полезного использования объекта.

Более подробную информацию об определении остаточной стоимости имущества можно узнать из материала «Как определить остаточную стоимость основных средств».

Если заключен договор аренды, имущество продолжает учитываться на балансе арендодателя, и именно последний начисляет износ. Однако в случае осуществления арендатором капвложений, приводящих к неотделимым улучшениям арендуемого имущества, возможны ситуации, когда износ будет начислять арендатор (ст. 258 НК РФ).

Выбор способа амортизации в бухучете и налоговом учете должен быть закреплен в соответствующих разделах учетной политики. При этом предоставляемое в аренду имущество и начисленную по нему амортизацию учитывают обособленно от прочих объектов ОС, которые используются в других видах хоздеятельности компании.

Об одном из способов расчета износа узнайте в материале «Линейный метод начисления амортизации основных средств (пример, формула)».

Что отражают проводки по Дт 02 и Кт 02

Стоимостное выражение объектов ОС, числящихся на балансе фирмы, фиксируется на счете 01 «Основные средства». Для учета размера произведенного износа (амортизации) обращаются к счету 02 «Амортизация основных средств».

Рассмотрим, как используются проводки по Дт 02 Кт 02. В Кт 02 фиксируется размер накопленного износа по объектам ОС. Возможны следующие корреспонденции со счетами учета затрат и расходов на продажу:

- Дт 20 (23, 25, 26) Кт 02 – начисленный износ в составе расходов на производство;

- Дт 44 Кт 02 – сумма износа учтена в расходах на продажу.

Если износ начисляется на сданное в аренду имущество (и при этом аренда не относится к основной деятельности фирмы), появляется проводка:

- Дт 91 Кт 02 – амортизация по переданным в аренду ОС.

Организация также может прекратить дальнейшее эксплуатационное использование дорогостоящего имущества. Одна из основных причин этого – его продажа.

Тогда при списании имущества по Дт 02 отражают сумму накопленной амортизации по нему. Появляется следующая запись:

- Дт 02 Кт 01 – списание накопленной амортизации.

Та же проводка используется при наличии ситуаций:

- выбытие ОС, полученного безвозмездно;

- передача имущества в пользу сторонних организаций в качестве вклада в УК;

- списание ОС при обнаружении его недостачи или порчи.

О прочих нюансах при продаже имущества организации см. в материале «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Дебет 02 субсчет «Амортизация по арендованным ОС» Кредит 02 «Амортизация по собственным ОС»

12

Дебет 01 Кредит 08.

В соответствии с Планом счетов на счете 01 «Основные средства» обобщается информация о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле. Амортизация основных средств учитывается на счете 02 «Амортизация основных средств». В бухгалтерской учете все объекты основных средств учитываются в суммовом выражении либо в сальдооборотной ведомости стандартного вида либо только в регистре счета 01. Синтетический учет ведется в журналах-ордерах № 13, 10,10/1.

Основными способами поступления основных средств на предприятие являются:

1. Приобретение основных средств.

2. Осуществление долгосрочных инвестиций при создании основных

средств в самой организации.

3. Поступление в счет вклада в уставный капитал инвесторов.

4.Поступление для осуществления совместной деятельности.

5. Поступление при получении имущества в доверительное управление.

6. Поступление по договору лизинга.

7. Приобретение основных средств по договору мены.

8. Безвозмездное поступление от третьих лиц.

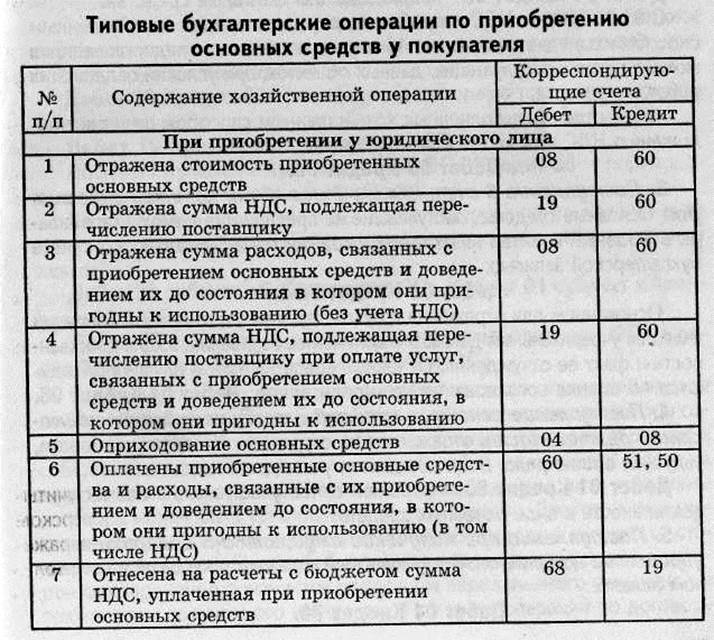

1. Приобретение основных средств. Основные средства могут приобретаться за деньги на основании хозяйственных договоров. У покупателя основанием для осуществления записей в бухгалтерских регистрах являются акт приемки основных средств, счет, счет-фактура, платежно-расчетные документы. Приобретение основных средств отражается с использованием счета 08 «Вложения во внеоборотные активы».

2. Осуществление долгосрочных инвестиций при создании основных средств в самой организации. При создании основных средств в организации они приходуются на баланс по фактическим затратам на их изготовление, включающим в себя не только прямые, но и косвенные расходы (например, общехозяйственные расходы, общепроизводственные расходы и т.п.). Создание основных средств возможно как собственными силами, так и путем привлечения сторонних организаций.

Основанием для выполнения записей в бухгалтерских регистрах являются следующие документы:

— Акт, подтверждающий создание основных средств в организации;

— Акт приемки основных средств, подтверждающий их оприходование

в самой организации;

— Документы, подтверждающие размер затрат, произведенных при

создании основных средств.

На счетах бухгалтерского учета выполняются следующие записи:

Дебет 08 Кредит 02, 10, 70, 69 и др. — отражены капитальные вложения в строительство, закладку многолетних насаждений, изготовление основных средств, осуществляемое хозяйственным способом;

Дебет 01 Кредит 08 — оприходованы основные средства.

С 01.01.2001 г. НДС по работам, осуществленным хозяйственным способом выделяется на счете 19 и налоговый вычет предоставляется в момент ввода в эксплуатацию данных объектов, при условии оплаты этих работ, материалов.

Объем работ, выполненных хозяйственным способом подлежит обложению НДС при вводе в эксплуатацию: Дебет 08 Кредит 68.

3. Поступление в счет вклада в уставный капитал инвесторов. Основные средства, поступившие на предприятие в результате вклада в уставный капитал инвесторов, отражаются в бухгалтерском учете бухгалтерской записью:

Дебет 08 Кредит 75-2.

Основанием для отражения в бухгалтерском учете данной операции является учредительный договор и документы, подтверждающие собственность и факт ее отчуждения. Основные средства в этом случае приходуются по оценке согласованной с учредителями: Дебет 01 Кредит 08.

4. Поступление основных средств для осуществления совместной деятельности отражается на отдельном балансе участником, ведущим общие дела. В бухгалтерском учете делается запись:

Дебет 01 Кредит 80— отражен взнос участников в совместную деятельность в виде основных средств. А

5. Поступление при получении имущества в доверительное управление доверительный управляющий отражает проводкой на отдельном балансе:

Дебет 01 Кредит 79.

Основанием служит договор доверительного управления и первичные документы с пометкой «Д.У.»

Поступление основных средств по договору лизинга. Имущество, полученное по договору лизинга в зависимости от условий договора, может учитываться у лизингодателя или лизингополучателя. Если предмет лизинга учитывается у лизингодателя, то предприятие, получившее имущество по акту приемки-передачи ОС (ф. № ОС-1) учитывает его на забалансовом счете 001 «Арендованные основные средства». При прекращении действия договора, если имущество по условию договора подлежит возврату лизингодателю в учете производится запись: Кредит 001 «Арендованные основные средства».

Если право собственности переходит к лизингополучателю без доплаты, то в учете составляется следующая запись:

Дебет 01 Кредит 02 — на стоимость выплаченных лизинговых платежей.

Если предмет переходит к лизингополучателю с доплатой , то это

отражается на сумму доплаты:

Дебет 08 кредит 60;

Дебет 01 кредит 08.

Если по условию договора предмет лизинга находится на балансе лизингополучателя, то при поступлении основного средства выполняются следующие учетные записи:

Дебет 08 Кредит 60 — на общую договорную стоимость лизингового имущества;

Дебет 19 Кредит 60 — на сумму НДС;

Дебет 01 субсчет «Арендованные ОС» Кредит 08 — оприходование объекта по договорной стоимости.

По окончании срока действия договора лизингополучатель, если право собственности на объект лизинга переходит к нему выполняет запись:

Дебет 01 субсчет «Собственные ОС» Кредит 01 субсчет «Арендованные ОС»

Дебет 02 субсчет «Амортизация по арендованным ОС» Кредит 02 «Амортизация по собственным ОС».

7. Приобретение основных средств может осуществляться по договору мены. Операции по договору мены осуществляются в соответствии с ГК РФ. Один из участников данного договора передает в собственность другого участника определенное имущество в обмен на другое. Обмен, как правило, признается равноценным, хотя условиями договора может быть установлен и другой порядок. Договор мены считается исполненным только после фактической передачи имущества сторонами друг другу. Его особенностью является то, что каждая из сторон одновременно признается продавцом передаваемого имущества и покупателем получаемого имущества. При учете операций по договору мены необходимо отразить прекращение права собственности на передаваемое имущество и оприходовать полученные ценности.

Согласно ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

В бухгалтерском учете приобретение основных средств по договору мены отражается следующими проводками:

Дебет 62 Кредит 90-2, 90-1 — отражена задолженность сторонней организации-покупателя за полученный им товар исходя из стоимости предполагаемых к получению организацией объектов основных средств из расчета цен, по которым они обычно приобретаются (п. 6.3 ПБУ 9/99);

Дебет 90-3, 91-3 Кредит 68 — начислен НДС по реализованным ценностям;

Дебет 90-2, 91-2 Кредит 10, 41 — отражена себестоимость реализованных ценностей;

Дебет 08 Кредит 60 — на стоимость полученных по договору объектов основных средств исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей) (п. 11 ПБУ 6/01);

Дебет 19 Кредит 60 — начислен НДС с полученных объектов основных средств;

Дебет 60 Кредит 62 — произведен зачет взаимных требований исходя из стоимости реализованного товара из расчета цен «обычной» реализации (п. 6.3 ПБУ 10/99);

Дебет 99 (90,91) Кредит 90, 91 (99) — отражен финансовый результат от реализации товара в обмен а основные средства.

Дебет 90 (62) Кредит 62 (90) — списание разницы, учтенной на счете 62.

8. Безвозмездное поступление основных средств. Организация может бесплатно получить имущество от разных юридических и физических лиц, например, от учредителей, физических лиц, органов власти, различных некоммерческих организаций. В подобных ситуациях считается, что имущество поступило по договору дарения.

Однако в некоторых случаях заключать договоры дарения запрещено. Так, статья 575 Гражданского кодекса РФ запрещает коммерческим организациям дарить друг другу подарки, стоимость которых превышает 5 МРОТ.

В соответствии с законодательством, регулирующим деятельность организаций отдельных организационно-правовых форм, предусмотрена передача имущества без соблюдения указанного лимита (например, как передача имущества между материнской компанией и ее дочерним обществом, если участие материнской компании в уставном капитале общества составляет более 50%; как вклад в имущество и т.п.).

При получении и постановке на учет данного имущества организациям необходимо иметь в виду, что в бухгалтерском учете оценка имущества, полученного безвозмездно (по договору дарения), производится исходя из его рыночной стоимости на дату принятия к бухгалтерскому учету.

При определении рыночной стоимости основных средств могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющихся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о стоимости отдельных объектов основных средств.

Отражение операций по безвозмездному получению активов с 01.01.2000 г. регламентируется Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99).

В бухгалтерском учете при оприходовании безвозмездно полученных основных средств делаются следующие бухгалтерские проводки:

Дебет 08 Кредит 98-2 — отражена рыночная стоимость безвозмездно полученного основного средства;

Дебет 01 Кредит 08 — введение в эксплуатацию безвозмездно полученного основного средства;

Дебет 20, 23, 25, 26, 44… Кредит 02 — начислена амортизация по безвозмездно полученному основному средству;

Дебет 98-2 Кредит 91-1 — соответствующая доля доходов будущих периодов учтена в составе прочих доходов, (внереализационные доходы).

Порядок начисления и учета амортизации основных средств

Стоимость основных средств организации погашается путем равномерного или ускоренного начисления амортизации в течении срока их полезного использования.

Срок полезного использования — период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации, определяемый для принятых к бухгалтерскому учету основных средств в соответствии с установленным порядком.

ПБУ 6/01 устанавливает, что срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта основных средств производится исходя из:

— ожидаемого срока использования этого объекта в соответствии ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно — правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Что касается определения срока полезного использования приобретенных объектов основных средств, бывших в эксплуатации, то согласно Письму Минэкономики России от 29.12.99 № МВ- 890/6-16 затраты погашаются путем начисления амортизации исходя из оставшегося срока их службы, т.е. норма амортизационных отчислений рассчитывается исходя из сроков фактической эксплуатации и предлагаемых сроков полезного использования у нового собственника основных средств.

Поэтому, при приобретении объектов основных средств, ранее бывших в эксплуатации, покупателю следует получить от продавца документы, подтверждающие срок фактической эксплуатации приобретаемого основного средства. Например, это может быть правильно составленная и заверенная в установленном порядке копия формы № ОС-6 «Инвентарная карточка учета основных средств» на данный объект.

Если же получить эти данные от продавца не представляется возможным, то организация может установить срок полезного использования самостоятельно.

При покупке объекта, срок службы которого уже достиг нормативного, срок эксплуатации может устанавливаться покупателем самостоятельно. Он определяется исходя из предполагаемого срока полезного использования указанного объекта при принятии его к бухгалтерскому учету. Этот срок устанавливается специальной комиссией в организации, на которую возложены эти функции, и отражается в специальной форме № ОС-1 «Акт (накладная) приемки-передачи основных средств», которую утверждает ее руководитель.

Объектами для начисления амортизации являются основные средства, составляющие собственность хозяйствующего субъекта, принятые в хозяйственное ведение, оперативное управление. Суммы амортизационных отчислений по объектам основных средств регистрируются в бухгалтерском учете путем их накопления в течение амортизационного срока (или до его окончания в связи с досрочным выбытием указанного имущества) на синтетическом счете 02 «Амортизация основных средств».

Амортизационные отчисления за отчетный период принимаются к бухгалтерскому учету в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде. Сумма начисленной амортизации основных средств включается в затраты на производство (расходы на продажу) и учитывается на счете 02 «Амортизация основных средств» по соответствующим субсчетам, открываемым по признаку собственности на имущество.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Таким образом, амортизация, подлежащая начислению за отчетный месяц, равна сумме амортизации, начисленной за прошлый месяц, плюс амортизация по поступившим основным средствам в прошлом месяце минус амортизация по выбывшим основным средствам в прошлом месяце.

Порядок консервации основных средств, числящихся на балансе, устанавливается и утверждается руководителем организации. При этом могут быть переведены на консервацию, как правило, основные средства, находящиеся в определенном комплексе, объекте, имеющие законченный цикл производства. В приказе, распоряжении руководителя организации о переводе объекта основных средств на консервацию должны быть переведены необходимые сведения об объекте, срок, на который он консервируется, лица, ответственные за сохранность объекта, и др.

Начисление амортизации по объектам основных средств, сданным в аренду, производится арендодателем (за исключением амортизационных отчислений, производимых арендатором по имуществу по договору аренды предприятия, и в случаях, предусмотренных в договоре финансовой аренды).

Начисление амортизации лизингового имущества производится лизингодателем или лизингополучателем в зависимости от условий доге вора лизинга.

В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периоде работы организации в отчетном году.

По объектам основных средств, полученным безвозмездно амортизация начисляется.

По объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете 010.

Состав объектов основных средств, по которым амортизация не начисляется, раскрывает ряд документов, а именно: Положение по ведению бухгалтерского учета и бухгалтерской отчетности, ПБУ 6/01 «Учет основных средств» и Методические указания.

Не начисляется амортизация по следующим объектам:

— жилищному фонду, находящемуся на балансе организации. Износ объектов жилищного фонда отражается на забалансовом сете 010 «Износ основных средств». Начисление износа по указанным объектам производится в конце года по установленным нормам амортизационных отчислений, и его сумма не включается в затраты на производство (расходы на продажу). По объектам жилищного фонда, используемым организацией для извлечения дохода, амортизация должна начисляться в общеустановленном порядке и включаться в затраты на производство (расходы на продажу);

— по объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и иным подобным объектам, продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплутационного возраста, а также приобретенным изданиям (книги, брошюры и т.п.); по объектам, относящимся к фильмофонду, сценическо-постановочным средствам, экспонтатам животного мира в зоопарках и других аналогичных учреждениях; по многолетним насаждениям (декоративные насаждения на территории организации, изгороди из кустов). Расходы на их содержание относятся на общехозяйственные расходы. Износ объектов внешнего благоустройства и других аналогичных объектов лесного хозяйства, дорожного хозяйства отражается на забалансовом счете 010 «Износ основных средств»;

— по мобилизационным мощностям, законсервированным и не используемым в текущем производстве, если иное не предусмотрено действующим законодательством. Если мобилизационные мощности используются для производства продукции (работ, услуг), то амортизационные отчисления должны начисляться в общеустановленном порядке;

— не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования);

В зависимости от режима эксплуатации основных средств согласно п.23 ПБУ 6/01 амортизация не начисляется по объектам, находящимся:

— на консервации сроком более 3 месяцев;

— в процессе восстановления (ремонта, модернизации, реконструкции),

если период восстановления превышает 12 месяцев.