Содержание

- Отправка персонифицированного учета и РСВ-1 по почте

- Можно ли отправлять расчет по взносам почтой

- Каковы сроки представления расчета?

- Как доказать, что расчет направлен через организацию почтовой связи?

- Отчетность по страховым взносам в фонды по почте

- Можно ли сдать отчетность в пфр по почте

- Как отправить отчетность по почте страховщикам?

- Способы устранения ошибки с кодом 50

- Кто должен заполнять

- Правила заполнения

- Что такое форма РСВ-1 в бухгалтерии

- Порядок заполнения бланка РСВ-1

- Отчетность → уведомление об ошибках → штраф

- Отчетность → сразу требование об уплате штрафа

- Ошибки в ИС + занижение базы = два штрафа

- Электронная отчетность в ПФР с ошибками

Отправка персонифицированного учета и РСВ-1 по почте

Цитата:»Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в коммерческих организациях», 2012, N 2

Вопрос: Можно ли направить отчетность в ПФР почтой?

Ответ: В силу пп. 1 п. 9 ст. 15 Федерального закона N 212-ФЗ <1> плательщики страховых взносов обязаны не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, представлять в территориальные органы ПФР расчет по форме РСВ-1 ПФР <2>.

Согласно нормам ст. 11 Федерального закона N 27-ФЗ <3> страхователи ежеквартально не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, представляют о каждом работающем у них застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ о страховых взносах начисляются страховые взносы) персонифицированные сведения.

Что касается порядка представления расчета по форме РСВ-1 ПФР, необходимо отметить следующее. Федеральный закон N 212-ФЗ обязывает представлять расчеты в электронной форме только тех плательщиков страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек, а также вновь созданных (в том числе при реорганизации) организаций, у которых численность указанных физических лиц превышает данный предел.

Следовательно, остальные страхователи свободны в выборе формы представления отчета и могут выбрать представление расчета в бумажном виде.

Нормами Федерального закона N 212-ФЗ запрета на представление расчета по форме РСВ-1 ПФР путем направления по почте не установлено. Пунктом 8 ст. 4 Федерального закона N 212-ФЗ предусмотрено, что действие, для совершения которого установлен срок, может быть выполнено до двадцати четырех часов последнего дня срока. Если документы либо денежные средства были сданы в организацию связи до двадцати четырех часов последнего дня срока, срок не считается пропущенным. Таким образом, представление расчета по форме РСВ-1 ПФР по почте возможно.

Что касается представления персонифицированных сведений, необходимо отметить следующее. Порядок представления сведений регулируется Федеральным законом N 27-ФЗ и Инструкцией о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах <4>. Согласно положениям данной Инструкции индивидуальные сведения представляются страхователями в письменной или электронной форме в соответствии с настоящей Инструкцией и Инструкцией по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, утверждаемой Пенсионным фондом Российской Федерации. Аналогичные положения содержит и п. 2 ст. 8 Федерального закона N 27-ФЗ. При этом в обоих документах говорится, что индивидуальные сведения могут представляться в электронной форме (на магнитных носителях или по каналам связи) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений. В этом случае юридическая сила представленных документов должна подтверждаться электронной цифровой подписью в соответствии с Федеральным законом от 10.01.2002 N 1 «Об электронной цифровой подписи». Представление персонифицированных сведений в электронном виде является обязательным для страхователей при представлении индивидуальных сведений о 50 и более работающих у него застрахованных лицах. Таким образом, страхователи, у которых работает меньшее количество застрахованных лиц, могут выбрать представление сведений в бумажном виде. Что касается формы представления сведений в территориальный орган ПФР, Федеральный закон N 27-ФЗ и Инструкция о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах содержат подробное описание процесса представления сведений в электронной форме. Информации о том, каким образом страхователь может представить сведения в бумажном варианте, в данных актах нет.

<4> Утверждена Приказом Минздравсоцразвития России от 14.12.2009 N 987н.

Обратите внимание! Однако с учетом того, что с 01.01.2011 согласно изменениям, внесенным в Федеральный закон N 212-ФЗ Федеральным законом N 339-ФЗ <5>, сведения о начисленных и уплаченных страховых взносах (сведения персонифицированного учета) подаются одновременно с представлением расчета по форме РСВ-1 ПФР, можно сделать вывод, что порядок представления индивидуальных сведений в бумажном виде аналогичен порядку представления в бумажном виде расчета РСВ-1 ПФР. А если расчет по форме РСВ-1 ПФР можно представить в бумажном виде путем отправки по почте, то, следовательно, этим же почтовым отправлением можно направить и индивидуальные сведения.

<5> Федеральный закон от 08.12.2010 N 339-ФЗ «О внесении изменений в Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» и отдельные законодательные акты Российской Федерации».

Л.А.Котова

Заместитель директора

Департамента развития

социального страхования

и государственного обеспечения

Подписано в печать

22.03.2012

>РСВ 1 по почте

ЕСЛИ У ВАС ВОЗНИКАЮТ КАКИЕ-ЛИБО ВОПРОСЫ ,ПОЖАЛУЙСТА, ОБРАЩАЙТЕСЬ К НАМ ЗВОНИТЕ/ПИШИТЕ,

МЫ ВСЕГДА РАДЫ ВАМ ПОМОЧЬ.

Можно ли отправлять расчет по взносам почтой

Указом ФНС №MMB-7-11/551 за 10 октября 2016 года была принята новейшая форма отчетности, которую раз в квартал необходимо передавать в местную налоговую инспекцию. Новая отчетность (согласно КНД-1151111) именуется расчетом по взносам и станет заменой не только «пенсионной» отчетности PCB-1, PCB-2, PB-3, но и 4-ФСС (за исключением «травматических» платежей). Теперь отчет будет передаваться раз в квартал, таким образом, с 2017 г. уже не понадобится каждый месяц отправлять PCB-1.

Единый расчет допускается отправлять в бумажном либо электронном виде, однако тут есть определенное ограничение: в случае если у страхователя трудоустроено свыше 25-ти работников, отчетность отправляется в ИФНС только в цифровом виде по специальным каналам, и она должна быть заверена цифровой подписью. Компаниям, в которых работает меньшее число человек, разрешается сдавать отчетность на бумаге (в соответствии с п.10 ст.431 HK РФ).

Кроме того, в 2017 г. останется месячный отчет C3B-M и прибавится годовая отчетность о страховом стаже физических лиц (в соответствии с п.2 ст.11 Ф3 №27 за 1 апреля 1996 г.). Оба документа передаются в Пенсионный Фонд.

1) В электронном виде. Самый комфортный и быстрый вариант, доступный всем. Компаниям, в чьем штате работает свыше 25-ти сотрудников, разрешается отправлять отчеты исключительно по TKC. Надо ли при расчете количества сотрудников принимать во внимание тех, кому платится зарплата, не подлежащая обложению взносами? Ответ: да, это необходимо, поскольку того требует закон.

2) В бумажном виде, самостоятельно доставив отчет в ИФНС либо выслав его по почте с приложенной описью. Этот метод отправки допустим в случае, если общее число сотрудников меньше 25-ти. Требуется напечатать отчет односторонней печатью, а потом соединить листы скрепкой, поскольку отчетность, соединенную степлером, либо напечатанную на листах с двух сторон, могут попросту не взять.

Комментарий: За отправку отчетности на бумажном носителе в ситуации, когда необходимо делать это в цифровом виде, возможен штраф в размере 200 рублей (в соответствии со ст.119 п.1 HK РФ в редакции ФЗ №243 за 3 июля 2016 года).

Срок передачи Расчета в 2017 году

Вне зависимости от формы подачи, данную отчетность требуется отправлять: за первый квартальный период – до 2.05.2017 включительно*; за первые 6 месяцев – не позже 31.07.2017 г.*; за девять месяцев – не позже 30.10.2017; за годовой период – не позже 30.01.2018.

Комментарий: Если указанные даты приходятся на праздник или выходной, происходит перенос крайнего срока на ближайший трудовой день.

Порядок и пример заполнения обновленного PCB

Главные требования, которые необходимо принимать к сведению при оформлении отчетности, перечислены в соответствующем документе, одобренном указом ФНС №MMB-7-11/551 за 10 октября 2016. Это довольно большой документ, поэтому для правильного оформления отчетности можно использовать специализированное программное обеспечение для автоматического заполнения.

Бланк отчета в новом формате

Бланк обновленной формы отчета был одобрен указом №MMB-7-11/551 за 10 октября 2016. Он должен использоваться, начиная с предоставления расчета за первый квартальный период 2017 г. Вы можете заполнить форму в excel и мы самостоятельно перенесем данные в программу.

Когда и куда требуется передавать «уточненку» по взносам

Передавать обновленный Расчет необходимо в местную налоговую инспекцию. В то же время корректировочную отчетность можно отправлять в форме, принятой для того периода, для которого сделаны корректировки, а исправление данных платежей за первые девять месяцев 2016 г. – согласно PCB-1 (либо 4-ФСС, PCB-2, PB-3 – исходя из типа платежей). Когда неизбежно требуется Уточненка? Как и для прочей отчетности в ИФНС, обязательство подавать скорректированный Расчет появляется, когда: была найдена ошибка, занизившая объем платежей; в документе неправильно указана индивидуальная информация; либо вскрыт факт неполноты отображения данных в документе. Учтите, что «уточненку» стоит передавать раньше, чем будет получено официальное уведомление от налоговиков о необходимости устранить погрешности в отчетности либо проведении проверки. Это спасет вас от ненужных штрафов и пеней (в соответствии со ст.81 HK РФ в редакции ФЗ №243 за 3 июля 2016 года). В случае если в отчетности были обнаружены прочие погрешности и описки (к примеру, завышение объема страховых платежей), плательщик имеет право отправить скорректированный документ, но по закону не обязан это делать, и наложение штрафа в подобных ситуациях тоже не предусмотрено. Однако при проверке отчетности и оформлении справки о неимении задолженности могут появиться трудности.

Почему новую форму рсв-1 нужно отправлять через наш сервис

Уважаемый клиент! Через сервис otchetmaster.ru есть уникальная возможность удаленно отправить форму отчета РСВ-1 в новом формате по минимальной цене. У нас самая последняя форма отчета РСВ-1 которая отправляется в налоговый орган c 2017 г. Вам не нужно никуда ездить, вам достаточно будет: 1) Написать запрос на нашу электронную почту info@otchetmaster.ru 2) Оплатить счет 3) Прислать файл отчета. Как налоговая пришлет ответ, мы автоматически перешлем его вам. Все данные хранятся на защищенных серверах специализированного оператора связи. Кроме отчета РСВ-1 через ОтчетМастер можно отправить огромное количество отчетов в любой контролирующий орган. Отправим за вас НДС через интернет, поможем по вопросам связанных с отправкой отчетов в налоговую. Предоставим всю актуальную информацию по сдачи отчетов в контролирующие органы. Мы гарантируем качественное и быстрое обслуживание ваших запросов.

Для связи с нами можете написать письмо или позвонить.

OtchetMaster.ru –это лучший сервис по отправки РСВ-1 в новом формате, а также отправляем отчеты в Налоговую, ПФР, ФСС, РОССТАТ.

>Сдача налога на прибыль без проблем

Главная — Консультации

Каковы сроки представления расчета?

Согласно п. 1 ч. 9 ст. 15 Федерального закона N 212-ФЗ (Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования») плательщики страховых взносов ежеквартально представляют в территориальный орган ПФР по месту своего учета расчет по начисленным и уплаченным страховым взносам:

- на бумажном носителе — не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом. Отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года, календарный год;

- в форме электронного документа — не позднее 20-го числа второго календарного месяца, следующего за отчетным периодом.

Правом на представление расчетов на бумажном носителе обладают те плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период (календарный год) составляет 25 человек и менее.

Как доказать, что расчет направлен через организацию почтовой связи?

Между органом контроля и плательщиком страховых взносов вполне может возникнуть спор в отношении того, а был ли фактически представлен расчет, в случае его направления в территориальный орган ПФР по почте.

Мера ответственности за непредставление в установленный срок расчета прописана в ч. 1 ст. 46 Федерального закона N 212-ФЗ. С плательщика страховых взносов взыскивают штраф в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для представления расчета, но не более 30% указанной суммы и не менее 1000 руб.

Как показывает арбитражная практика, плательщик страховых взносов выиграет спор в том случае, если предъявит в качестве документального подтверждения факта направления расчета почтовую квитанцию, а также опись вложения. Ведь при приеме регистрируемого почтового отправления отправителю выдается квитанция, в которой указываются вид и категория почтового отправления, фамилия адресата (наименование юридического лица), наименование объекта почтовой связи места назначения, номер почтового отправления (п. 31 Правил оказания услуг почтовой связи (Утверждены Приказом Минкомсвязи России от 31.07.2014 N 234)). А наличие описи вложения означает, в частности что сотрудники почты при приеме почтового отправления с объявленной ценностью проверили пересылаемые вложения (отправляемые предметы) (см., например, п. 4.6 Порядка приема и вручения внутренних регистрируемых почтовых отправлений (Утвержден Приказом ФГУП «Почта России» от 17.05.2012 N 114-п)).

Примечание. Почтовое отправление с описью вложения — это регистрируемое почтовое отправление с объявленной ценностью, принимаемое в открытом виде с поименным перечислением вложения и указанием суммы оценки, определенной отправителем.

Пример из арбитражной практики — Постановление АС МО от 01.03.2016 N Ф05-325/2016 по делу N А41-43624/2015, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 16.06.2016 N 305-КГ16-5965.

Представленные страхователем опись вложения и почтовая квитанция отвечают требованиям закона о письменных доказательствах, которыми могут быть подтверждены определенные обстоятельства, в данном случае обстоятельство предъявления страхователем в установленный срок в орган связи почтового отправления с описью вложения и его направления в адрес органа Пенсионного фонда Российской Федерации.

Еще один пример — Постановление АС МО от 15.03.2016 N Ф05-20221/2015 по делу N А41-43625/15, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 16.06.2016 N 305-КГ16-5885.

Обществом представлена копия почтовой квитанции от 14.02.2013 с описью вложения в ценное письмо, которая в том числе содержит информацию о получателе письма и направленных документах. Данное доказательство суды признали допустимым и достаточным в обоснование заявленных требований.

А вот только одной описи вложения может оказаться недостаточно. Именно так посчитали судьи АС МО при рассмотрении дела N А40-180925/2015 (см. Постановление от 12.09.2016 N Ф05-13321/2016).

Отклоняя доводы заявителя о том, что им был направлен расчет по форме РСВ-1 ПФР за II квартал 2014 г. по почте, со ссылкой на опись вложения, имеющую оттиск календарного почтового штемпеля почтового отделения от 15.08.2014 N 119607, суд правомерно указал, что доказательством направления почтового отправления в соответствии с п. 31 Правил оказания услуг почтовой связи является квитанция. В связи с этим данная опись не может быть принята судом в качестве надлежащего доказательства направления названных документов в адрес пенсионного фонда. Заявителем квитанция не представлена.

В то же время в практике есть случаи, когда плательщика страховых взносов от штрафных санкций спасло именно наличие описи вложения. Это, к примеру, Постановление АС МО от 02.03.2016 N Ф05-292/2016 по делу N А41-43593/2015, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 16.06.2016 N 305-КГ16-5896. Достаточным доказательством своевременного направления в адрес пенсионного фонда формы отчетности РСВ-1 ПФР признана судом опись вложения в ценное письмо со штемпелем ФГУП «Почта России» от 14.08.2012, в которой имеется:

- информация о получателе отправления (пенсионный фонд), отправителе (общество), документах, которые были направлены получателю (форма РСВ-1 ПФР и сведения индивидуального персонифицированного учета за три квартала 2012 г.);

- оттиск штемпеля ФГУП «Почта России»;

- подпись почтового работника.

Еще один точно такой же пример — Постановление АС МО от 19.02.2016 N Ф05-484/2016 по делу N А41-43591/15, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 16.06.2016 N 305-КГ16-5843.

* * *

Отчетность (расчет по форме РСВ-1 ПФР) в территориальный орган ПФР может быть представлена на бумажном носителе по почте предприятием (ИП) со среднесписочной численностью физических лиц, в пользу которых оно производит выплаты и иные вознаграждения, не более 25 человек. В качестве документального подтверждения данного факта выступает почтовая квитанция, а также опись вложения.

А вот одной только описи вложения может оказаться недостаточно.

Ноябрь 2016 г.

Страховые взносы, Оптимизация страховых взносов

Отчетность по страховым взносам в фонды по почте

НАЛОГООБЛОЖЕНИЕ 2017: можно ли отправлять расчет по взносам почтой.

Расчёты 4-ФСС и РСВ-1 ПФР в территориальные отделения ФСС России и ПФР могут быть представлены на бумажных носителях и в электронном виде. Плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчётный период превышает 50 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, обязаны представлять расчёты по страховым взносам по установленным форматам в форме электронных документов.

Сведения по персонифицированному учёту за предшествующий отчётный период по установленным ПФР формам в электронной форме надлежит представлять страхователям, если данные ими представляются на 50 и более застрахованных лиц (включая лиц, с которыми были заключены договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ начисляются страховые взносы). Остальные же плательщики страховых взносов могут представлять расчёты и сведения на бумажных носителях либо в электронном виде (пункт 10 статьи 15 закона N 212-ФЗ, пункт 2 статьи 8 закона N 27-ФЗ). Законодатель, указывая в упомянутой статье 15 закона N 212-ФЗ на обязанность плательщиков взносов представлять отчётность в орган контроля за уплатой страховых взносов, прежде всего имел в виду личное присутствие плательщика или его представителя. Прямого указания, аналогичного содержащемуся в статье 80 НК РФ, на иные возможные способы представления отчётности закон N 212-ФЗ не содержит. Поэтому у плательщиков, не обязанных представлять отчётность в электронной форме, вполне логично возникает вопрос о возможности представления отчётности по почте.

Можно ли отправлять расчеты по страховым взносам почтой?

В пользу положительного ответа на данный вопрос говорят отдельные нормы закона N 212-ФЗ и нормативных актов. Действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока. Если документы либо денежные средства были сданы в организацию связи до 24 часов последнего дня срока, срок не считается пропущенным (пункт 8 статьи 4 закона о страховых взносах). На титульном листе форм расчётов 4-ФСС и РСВ-1 ПФР предусмотрены поля «Данный расчёт представлен (код)» и «Дата представления расчёта» («Сведения о представлении расчёта»). Они заполняются работником фонда.

При представлении расчёта почтовым отправлением в первом из указанных полей проставляется код 04, во втором — дата отправки почтового отправления с описью вложения (пункт 5.19 порядка заполнения формы расчёта по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС), пункт 5 порядка заполнения формы расчёта по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР)).

Основанием для начала административной процедуры для территориального отделения ФСС России по месту регистрации страхователя является поступление расчёта 4-ФСС от заявителя на бумажном носителе, представленного в том числе с использованием средств почтовой связи.

Можно ли сдать отчетность в пфр по почте

Приём расчёта, направленного заявителем с использованием средств почтовой связи, осуществляется не позднее одного рабочего дня, следующего за днём его поступления в территориальное отделение фонда. В этот же срок происходит и его регистрация (пункты 37, 39, 45 административного регламента предоставления фондом социального страхования Российской Федерации государственной услуги по приёму расчёта по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС, утвержденная приказом Минздравсоцразвития России от 06.03.2012 N 204н)).

Как видим, несмотря на отсутствие в законе N 212-ФЗ прямого указания на возможность представления отчётности плательщиками взносов по почте, сами формы отчётности предполагают такую возможность. При этом, как и в случае направления налоговых деклараций почтой, необходимо наличие в почтовом отправлении описи вложения.

Как отправить отчетность по почте страховщикам?

Таким образом, чтобы не возник конфликт с фискалами и страховщиком, налогоплательщику-страхователю, решившему представить налоговую декларацию или расчёт по страховым взносам почтовым отправлением, следует её направить ценным письмом или ценной бандеролью, оформить при этом опись вложения в двух экземплярах и не пожалеть заказать услугу «с уведомлением о вручении». Это дополнительная платная услуга, которая позволит отправителю получить документальное подтверждение факта и времени получения адресатом его отправления. В этом случае при отправке необходимо заполнить бланк формы 119 «Уведомление о вручении почтового отправления». Пока получатель не распишется и не проставит дату получения в этом уведомлении, ему не передадут почтовое отправление.

Но и здесь возможно осложнение. Уведомление как услуга обычно предусмотрено при направлении почтой заказного письма, а опись вложения, как уже говорилось ранее, — для ценного письма. Поэтому всё зависит от оператора связи, услугами которого решил воспользоваться налогоплательщик.

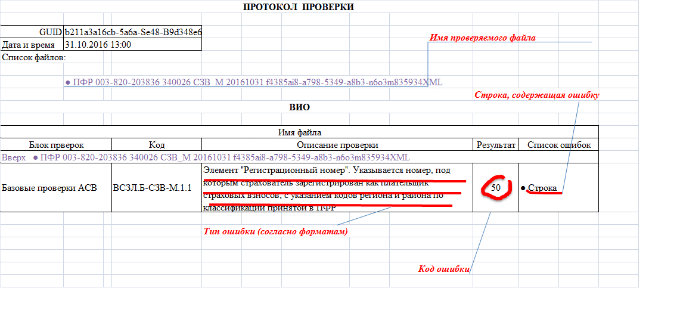

Электронный документооборот так же, как и бумажный, не исключает появления различного рода ошибок. В частности, проблемы появляются на этапе сдачи сведений о страховом стаже сотрудников организации в органы ПФР. Если при отправке формы СЗВ-СТАЖ были допущены неточности, то отчет возвращается отправителю с отрицательным протоколом, кодом допущенной ошибки 50 и рекомендациями по ее исправлению. Сегодня мы рассмотрим ситуацию, когда появляется код ошибки 50 в СЗВ-СТАЖ (отчет полностью не принят), и определим основные пути ее решения.

Скриншот ошибки

Способы устранения ошибки с кодом 50

Для начала стоит отметить, что в любой системе есть недоработки и сбои. Но немаловажную роль играет и человеческий фактор. Бывает, что вроде бы и смотрели внимательно, и заполняли правильно, а файл вернулся из ПФР с отрицательным протоколом и описанием ошибок. Фонд так же, как и организации, заинтересован в быстрой и корректной сдаче отчета. Поэтому отчет с ошибками необходимо как можно скорее скорректировать и снова сдать.

Использование актуального ПО

Если ошибка 50 в СЗВ-СТАЖ вышла в случае неверного заполнения XML-документа или несоответствия схеме XSD, то необходимо проверить установленное ПО и использовать только те программы, которые обновляются самостоятельно. В этом случае формат сдаваемых отчетов всегда будет верным.

Исправление ситуации с ЭП

Если произошел сбой в электронной подписи, либо информация подавалась представителем, не имеющим доверенности, то отчет тоже не примут. Необходимо как можно скорее проработать эти моменты и решить проблему – подписать документ действительной ЭП или отправить в Пенсионный фонд доверенность представителя.

Корректировка структуры документа

Также ошибка может появиться в случае отсутствия нужного блока в отсылаемом на проверку документе. Отчет возвращается с кодом ошибки 50 и сообщением формата “Согласно DTD и схеме, содержимое элемента “{…}ЗЛ” неполно. Требуется: “{…} Стажевый период”. Весь файл просматривается заново и добавляется не найденный системой блок с информацией о стажевом периоде работников.

Соответствие ИНН

Программа Пенсионного фонда проверяет ИНН или регистрационный номер компании на соответствие информации, содержащейся в базе. В случае несовпадений отчет также возвращается на корректировку. Необходимо срочно проверить сведения и отправить отчет обратно.

Верная постановка кода

Бывает, что сотрудник, отвечающий за подачу документов, в строке “Тип формы” неверно ставит код, и вместо исходной формы в ПФР уходит дополняющая, что тоже является ошибкой.

Порядок ввода типов формы при сдаче отчета

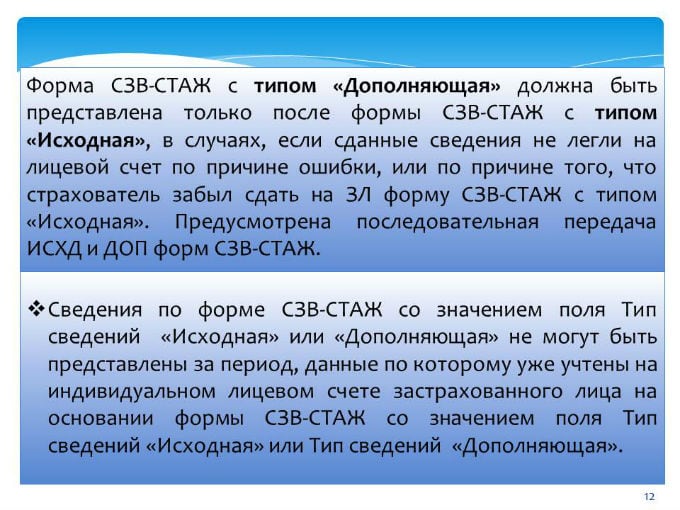

В первый раз за месяц всегда сдается исходная форма с типом “исхд”. В случае, когда в вернувшийся отчет были внесены дополнения и корректировки, тип сведений меняется на “доп” (дополнительные), а когда информация отменяется – на “отмн”. Если организация впервые сдает ежемесячный отчет с любым типом сведений, кроме “исхд”, то фонд сразу вернет его с отрицательным протоколом.

Правильные сроки сдачи отчета

Не рекомендуется сдавать отчет досрочно (хотя это не запрещено законом), так как в этом случае он тоже вернется отправителю с отрицательным протоколом. Установленный срок сдачи – не позже 15 числа месяца, следующего за отчетным.

Сроки сдачи СЗВ-СТАЖ

Если организации по каким-либо причинам надо сдать отчет раньше, делать это можно, начиная с первого числа следующего месяца.

Кто должен заполнять

Отчетность на бланке СЗВ-один обязаны предоставлять работодатели, к которым относятся:

Отчетность на бланке СЗВ-один обязаны предоставлять работодатели, к которым относятся:

- юридические лица, заключившие с иными людьми:

- трудовые соглашения;

- гражданско-правовые договоры;

- самозанятые граждане, создающие трудовые места.

Внимание: если начисляется и выплачивается заработок, с которого высчитывается страховой взнос, то форму подавать обязательно.

О сроках

Согласно действовавшей до 2018 года методике, расчет предоставлялся ежеквартально до:

Согласно действовавшей до 2018 года методике, расчет предоставлялся ежеквартально до:

- до 15 числа месяца, следующего за отчетным периодом, на бумаге;

- до 20-го — в электронном виде.

Его периодичность такова:

- за 1 квартал;

- за полугодие;

- за 9 месяцев;

- за год.

Внимание: если дата выпадает на праздник или выходной день, срок переносится на следующие рабочие сутки.

Подается ли в 2018 году

В связи с тем, что данная отчетность включает годовую периодичность, в 2018 году необходимо предоставить ее последний раз:

В связи с тем, что данная отчетность включает годовую периодичность, в 2018 году необходимо предоставить ее последний раз:

- до 15 февраля на бумажном носителе;

- до 20-го — в электронном виде.

Скачать для просмотра и печати:

Образец заполнения формы РСВ-1

В каком виде предоставлять

Законодательство обязывает подавать РСВ-один в двух вариантах:

Законодательство обязывает подавать РСВ-один в двух вариантах:

- на бумаге необходимо подготовить две копии:

- одна остается в фонде;

- на второй ставится отметка о получении;

- электронный вариант имеет следующие особенности:

- обязателен для организаций, в которых трудится более 25 человек;

- должен заверяться электронной цифровой подписью.

Важно: если численность предприятия превышает 25 человек, то разрешено не подавать расчет на бумаге.

Куда подавать

- Предприятия и организации обязаны направить описываемый расчет в отделение ПФР по месту своего нахождения:

- филиалы и обособленные подразделения с собственной бухгалтерией направляют в соответствующее подразделение.

- Индивидуальные предприниматели ориентируются по адресу, указанному в регистрационных документах.

Способы передачи в фонды

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

- лично;

- через представителя (необходима доверенность);

- почтовым отправлением с описью вложения.

Электронный вариант, обязательный для предприятий с большим штатом, направляется посредством интернет-связи или на флэшке. Заверять его цифровой подписью обязательно.

Внимание: оформление электронной подписи руководителя занимает один или два рабочих дня. Стоимость работы варьируется в пределах 6 500 — 7 500 р.

Правила заполнения

Методика внесения данный в РСВ-один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Методика внесения данный в РСВ-один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Отчетность состоит из шести разделов. В каждый необходим внести соответствующие данные, ориентируясь на название ячеек.

Важно: информация, вносимая в бланк, носит кодированный характер. Необходимо изучать инструкцию по заполнению, чтобы не ошибиться. Скачать для просмотра и печати:

Постановление Правления ПФ РФ от 16.01.2014 N 2п (ред. от 04.06.2015) «Об утверждении формы расчета по начисленным и уплаченным страховым взносам…»

Общие требования к внесению данных

При заполнении формы следует соблюдать общие правила. Они таковы:

- Каждая страница должна содержать регистрационный номер. Он ставится в верхней части страницы.

- В ячейке может быть вписан только один показатель.

- Прочерками заполняются графа, по которым показатели отсутствуют. Исключением является шестой раздел. В нем прочерки не ставят.

- Не допускается:

- исправлений;

- ошибок;

- корректировок.

- Каждый лист необходимо подписать. Рядом ставится дата.

- Оттиск печати (при наличии) ставится на титульной странице. Там указано «М.П»

Важно: на титульной странице обязательно указывается код типа отчетности и периода.

Особенности заполнения

В бланке РСВ один указываются сведения о:

- персональных данных каждого труженика;

- страховом взносе, сделанном за него в:

- ПФР;

- ФОМС;

- перерасчетах по платежам (раздел 4);

- корректировке сумм с учетом специальных ставок (раздел 2.4).

Внимание: корректирующие сведения подаются только на бланках, которые действуют на момент предоставления отчетности.

Отчётность по описываемой форме собрана из разделов, часть которых не заполняется отдельными группами плательщиков. Обязательными являются такие страницы:

- титул;

- разделы:

- 1;

- 2.1;

- 2.5.1;

- 6.

- Для плательщиков, применяющих дополнительные ставки, предназначены части 2.2, 2.3 и 2.4.

- Если предприятие использует пониженные ставки в порядке действия закона № 212, то следует заполнять часть 3.

- Предприятия, на которых трудятся студенты, обязаны заполнить пятый раздел.

- Корректировочные сведения вносятся в части 2.5.2 и 4.

Скачать для просмотра и печати:

Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от 19.12.2016) «О страховых взносах в ПФР, ФСС, ФОМС» (утратил силу 1 янв. 2017 в связи с принятием ФЗ №250)

Последние изменения в правилах заполнения

Изменения затронули порядок внесения данных в обновленный бланк в 2016 году. Они таковы:

- Уточненные данные организации обязаны предоставлять ранее обязательной отчетности (после первого числа четвертого месяца, следующего за отчетным). При этом в дополнительную форму не включают части 2.5 и 6.

- Если имеется переплата, то проверяются значения строк 150, 100, 140 и 130:

- показатель из графы 5 150 строки должен быть равен сумме значения граф 3 и 4 (той же строки).

- Уточнено применение кодов:

- «ДЕТИ» означает, что человек находится в отпуске по уходу за малышом по полутора лет;

- если ребенку уже исполнилось 1,5, но нет трех лет, то ставится код «ДЛДЕТИ»;

- «ДЕТИПРЛ» используется для обозначения отпуска по уходу, предоставленного:

- опекуну;

- бабушку или дедушку;

- иному родственнику (не родителю).

- «НЕОПЛ» используется для выявления периодов отпусков без содержания или вынужденного простоя по вине труженика;

- период повышения квалификации кодируется знаком «КВАЛИФ»;

- если гражданин привлекается к исполнению государственных или общественных обязанностей, то ставится «ОБЩЕСТ»;

- донорские дни показывают, как «СДКРОВ»;

- постой, связанный с отстранением от работы, кодируется знаком «ОТСТРАН».

Что делать, если деятельность не велась

Предприятия и предприниматели, не начислявшие заработок, все равно обязаны подать форму в ПФР. При этом заполняется титул и первые два раздела. Непредоставление нулевого отчета приравнивается к нарушению сроков его подачи.

Внимание: вместе с нулевой формой необходимо предоставить пояснительную записку, описывающую причины не перечисления средств в фонды

Что такое форма РСВ-1 в бухгалтерии

Хорошо известно, что в России работодатель не только обязан своевременно платить зарплату своим сотрудникам, но и должен выступать их налоговым агентом. То есть граждане не платят налоги и страховые взносы самостоятельно, эта обязанность возложена на их работодателей. Последние обязаны не только вовремя пополнять бюджет и фонды, но и отчитываться документально об этом пополнении.

Форма РСВ — один из тех документов, с помощью которого предприниматели и юридические лица отчитываются перед государством о том, что:

- правильно рассчитали размер выплат в ПФР и ФОМС;

- своевременно перевели эти деньги в указанные фонды.

Расшифровка — расчёт страховых взносов. Эта декларация отличается большим объёмом и относительной сложностью заполнения. Чаще всего ею занимаются бухгалтеры, в небольших компаниях — сам руководитель. Ситуация отягощается тем, что РСВ требуется сдавать каждый квартал, а за опоздание с подачей документа или ошибки в нём предусмотрены штрафы.

Работодатели обязаны не только платить страховые взносы за свои работники, но и своевременно отчитываться об их уплате

Кто сдает отчет

Отчет РСВ-1 обязаны предоставлять в налоговую все люди и компании, которые выплачивают зарплату (деньги, материальное вознаграждение) гражданам по трудовому договору.

Кто сдает декларацию РСВ:

- ИП с работниками (даже если сотрудник только 1);

- юридические лица;

- физические лица, не зарегистрированные как ИП, но подписавшие трудовой договор с другим физическим лицом в качестве работодателя.

Законодательная основа — федеральный закон №212-ФЗ.

Если в отчётном периоде у работодателя не было работников или они не получали выплат, необходимо сдавать нулевой РСВ. Если ИП или организация не представят его, получат такой же штраф, как при несдаче стандартного отчёта — 1 тысячу рублей.

Куда сдавать декларацию РСВ? Несмотря на то, что этот документ посвящён пенсионным и страховым выплатам, сейчас его сдают в налоговую службу.

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Отчетность → уведомление об ошибках → штраф

Итак, вы направили ИС и РСВ-1 в ПФР, а через некоторое время вам пришло уведомление из Фонда об ошибках. В нем указан срок на их исправление — 2 недели. Почему именно такой срок?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПРЫГОВА Ольга Игоревна Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Если вам пришло от ПФР извещение о непринятии отчетности (отрицательный протокол), в котором должны быть перечислены ошибки, это значит, что отчетность, представленная в текущую отчетную кампанию, не принята и указанные в ней взносы не могут быть включены в лицевые счета. Не принятые ПФР отчеты с ошибками подлежат исправлению в рамках отчетной кампании. Поэтому при получении такого уведомления страхователь должен направить исправленные сведения в указанный в нем 2-недельный срокп. 41 Инструкции, утв. Приказом Минздравсоцразвития от 14.12.2009 № 987н, не дожидаясь окончания текущего отчетного периода.

Если страхователь сам обнаружил ошибку в успешно сданной отчетности, то сдать корректирующие формы он может с очередной текущей отчетностью”.

Кем выявлена ошибка — это важно. Как-то раз ПФР решил привлечь организацию к ответственности за недостоверность сведений, притом что некорректные данные обнаружила сама компания и представила корректировки вместе с текущей отчетностью. Суд предсказуемо отказал Фонду во взыскании штрафа, поскольку вины за страхователем не увиделПостановление ФАС ЗСО от 14.12.2011 № А27-6335/2011.

Итак, вы получили требование об устранении ошибок. Далее все зависит от того, уложитесь ли вы с исправлением в 2 недели либо нет.

ВАРИАНТ 1. Исправленные сведения представлены в течение указанных 2 недель. Тогда штрафовать вашу организацию не за что. Соблюдение этого срока исключает ее винуПисьмо ПФР от 14.12.2004 № КА-09-25/13379. И у вас однозначно будет больше шансов доказать неправомерность штрафа в суде, если его все-таки предъявятПостановление ФАС СКО от 02.08.2012 № А63-8401/2011.

ВАРИАНТ 2. Исправленные сведения представлены позже чем через 2 недели. Тогда, как показывает судебная практика, ПФР может вменить вашей организации одно из трех нарушений.

НАРУШЕНИЕ 1. Несвоевременное представление корректировок. Однажды в такой ситуации суд поддержал ПФРПостановление ФАС СЗО от 20.07.2012 № А56-45585/2011. Но было и такое, что судья не удовлетворил требование о взыскании штрафа, обосновав это тем, что первоначальный вариант отчетности, пусть и с ошибками, был представлен вовремяПостановление ФАС ВСО от 18.01.2012 № А19-13314/2011.

НАРУШЕНИЕ 2. Непредставление сведений в срок. ПФР считает, что подачу некорректных данных представлением отчетности признать нельзя. Поэтому датой представления отчетности считается день, когда страхователь направил в Фонд достоверные сведения.

В большинстве своем суды не соглашаются и с такими претензиями Фонда, указывая, что:

- если первоначально сведения были представлены вовремя, то штрафа быть не должно. Поскольку ошибки в отчетности и их неоднократное исправление не имеют значения для привлечения к ответственности за нарушение срока представления ИС. А несвоевременность представления и недостоверность сведений — два самостоятельных нарушенияПостановление ФАС ЦО от 17.09.2012 № А23-193/2012.

Хотя однажды суд встал на сторону Фонда в ситуации, когда вовремя была представлена отчетность с неполными сведениямиПостановление ФАС ЗСО от 25.07.2012 № А46-13544/2011;

- сдача корректировок по требованию Фонда позже срока, установленного для представления отчетности, — это не нарушение. А то, что ПФР принимает отчетность только с исправленными сведениями, не доказывает просрочку со сдачей ИСПостановления ФАС ЦО от 14.02.2012 № А08-2656/2011; ФАС УО от 09.07.2012 № Ф09-4963/12; ФАС ВСО от 18.09.2012 № А19-266/2012.

НАРУШЕНИЕ 3. Представление недостоверных сведений. По мнению ПФР, именно их изначально представил страхователь. Суды не поддерживают такую позицию Фонда и отмечают, что:

- уточнять и дополнять ИС по согласованию с Фондом страхователь имеет право и если недочеты и ошибки были исправлены, то недостоверными сведения признать уже нельзяст. 15 Закона от 01.04.96 № 27-ФЗ; Постановления ФАС УО от 17.01.2012 № Ф09-9077/11, от 21.08.2012 № Ф09-7273/12, от 28.12.2011 № Ф09-8597/11;

- штраф за недостоверность неприменим, если, несмотря на ошибки в представленной информации, можно понять, какие сведения относятся к конкретному застрахованному лицуПостановление ФАС ВВО от 22.10.2012 № А28-2360/2012.

Отчетность → сразу требование об уплате штрафа

Случается и такое, что после сдачи отчетности никакие уведомления об ошибках и требования об их исправлении не приходят. Зато спустя какое-то время вы получаете «предложение» от ПФР добровольно уплатить штраф. Например, специалисты Фонда нашли расхождения в формах РСВ-1 и АДВ-6-2 или расхождения между сведениями в отчетности и данными самого Фонда о страхователе, к примеру, по платежам. Вот они и приходят к выводу, что организация представила недостоверные сведения.

Суды отмечали, что штраф за недостоверность неприменим, если:

- страхователь не исправил свою отчетность, потому что от него этого не требовали. При этом сотрудники Фонда вправе сами скорректировать сведения и постфактум уведомить об этом организациюп. 41 Инструкции, утв. Приказом Минздравсоцразвития от 14.12.2009 № 987н; Постановление ФАС ЗСО от 13.07.2012 № А27-14147/2011;

- расхождения в суммах уплаченных взносов возникли из-за ошибок в ИНН и КПП получателя при заполнении платежного порученияПостановление ФАС СЗО от 02.05.2012 № А56-49298/2011.

В другом деле ПФР решил привлечь организацию к ответственности потому, что та несколько раз направляла сведения за один и тот же период и последний вариант отчетности с корректными данными был принят Фондом по истечении срока для ее сдачиПостановление ФАС МО от 26.07.2012 № А41-40734/11. Не выставляя ей никакого требования об исправлении ошибок, отделение ПФР сразу выписало штраф за несвоевременное представление ИС. Суд поддержал страхователя, отметив, что отчетность с ошибками была направлена в ПФР в срок, а за недостоверность данных общество не привлекалось.

Ошибки в сданной отчетности могут всплыть не только благодаря внимательности ПФР или страхователя. Однажды суд поддержал Фонд при наложении штрафа на страхователя за неверное указание в ИС периода работыПостановление ФАС ЗСО от 10.10.2011 № А27-15044/2010. Тогда о некорректных сведениях стало известно из жалобы работника, чьи права в сфере пенсионного обеспечения оказались ущемлены.

Ошибки в ИС + занижение базы = два штрафа

Если вы не только исказили ИС, но и занизили базу для начисления взносов (что можно выявить только при выездной проверке) и, как следствие, их недоплатили, то организацию могут привлечь к ответственности еще и по Закону № 212-ФЗст. 47 Закона от 24.07.2009 № 212-ФЗ. То есть ПФР может взыскать со страхователя два штрафаПостановления ФАС ПО от 06.03.2012 № А12-10291/2011; ФАС УО от 09.08.2012 № Ф09-5966/12. А штраф по Закону № 212-ФЗ варьируется от 20 до 40% от неуплаченной суммы взносовст. 47 Закона от 24.07.2009 № 212-ФЗ.

Но если вас пытались уличить в занижении базы по страховым взносам, а вы доказали, что занижения не было, то никакие штрафы на вас накладывать не имеют права, в том числе и за недостоверность сведений по Закону № 27-ФЗ. Потому что вы не обязаны представлять в ПФР сведения о выплатах работников, которые не облагаются страховыми взносамиПостановления Президиума ВАС от 02.10.2012 № 7828/12; ФАС ЗСО от 05.10.2012 № А27-241/2012.

***

Расхождения в РСВ-1 и персонифицированной отчетности еще не означают недостоверность сведенийПостановления ФАС УО от 03.07.2012 № Ф09-5462/12, от 26.06.2012 № Ф09-5207/12. А если ПФР не доказал недостоверность сведений, то не было и нарушения, а значит, не может быть и штрафа.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Штрафы налоговые / штрафы по взносам / административные штрафы»:

Электронная отчетность в ПФР с ошибками

Обязанность плательщика по сдаче отчетности формы РСВ-1 ПФР, установлена п.1 ч.1 ст. 15 Федерального закона № 212-ФЗ. Так, согласно указанному пункту, отчетность плательщики должны сдать не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом.

Отчетными периодами, согласно нормам Федерального закона № 212-ФЗ, являются: первый квартал (срок сдачи отчетности до 15 мая), полугодие (срок сдачи отчетности до 15 августа), девять месяцев календарного года (срок сдачи отчетности до 15 ноября), календарный год (срок сдачи отчетности до 15 февраля).

Ответственность за непредставления расчета в срок установлена ч.1 ст. 46 Федерального закона № 212-ФЗ в виде взыскания штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1000 рублей (редакция закона, действующая от 01.01.2012).

Стоит отметить, что привлечение плательщика к взысканию указанного штрафа возможно только при наличии вины, а виной, в свою очередь, признается непредставление расчета по начисленным и уплаченным страховым взносам. Представление расчета по страховым взносам в виде электронного документа с допущенными ошибками не является основанием для привлечения к ответственности, установленной ч. 1 ст. 46 Федерального закона № 212-ФЗ. Поскольку в настоящее время отсутствуют разъяснения Минздравсоцразвития России и ПФР по данному вопросу, то плательщикам приходиться отстаивать свою позицию самостоятельно.

Если отчетность сдана вовремя, но с ошибками, и в результате получен отрицательный ответ (а срок сдачи уже прошел), плательщик во избежание штрафа может воспользоваться статьей ст. 43 Федерального закона № 212-ФЗ, в которой установлены обстоятельства исключающие вину в совершении правонарушения. Сослаться возможно на иные обстоятельства, исключающие вину лица в совершении правонарушения, и которые могут быть признаны судом или органом контроля за уплатой страховых взносов, рассматривающим дело.

В случае если органы ПФР сочтут отчетность, представленную с ошибками, как отчетность, представленную с нарушением срока, то плательщик должен подготовить письменные возражения, в которых указать следующие обстоятельства:

— первоначальную дату сдачи отчетности (дата направление в органы ПФР);

— дату получения ответа от ПФР о результатах проверки отчетности;

— сослаться на судебно-арбитражную практику.

Также можно запросить у провайдера плательщика, при помощи которого сдается отчетность в ПФР, документы, подтверждающие отправку отчета в установленные законом сроки.

Обязательно стоит указать, что представленный расчет с ошибками не образует состава правонарушения предусмотренного ч. 1 ст. 46 Федерального закона № 212-ФЗ.

Если подобное обращение не поможет отстоять позицию плательщика в территориальном органе ПФР, то рекомендуем Вам обратиться в Отделение ПФР по субъекту Российской Федерации или Арбитражный суд для признания недействительным решения территориального органа ПФР о привлечении плательщика страховых взносов к ответственности.

Судебная практика по данному вопросу уже существует и стоит отметить, суды поддержали правоту плательщиков в таких случаях (Определения ВАС от 05.12.2011 № ВАС-15531/11 по делу № А47-9081/2010, Определение ВАС от 21.07.2011 № ВАС-9583/11 по делу № А12-14272/2010 и Постановление ФАС Западно-Сибирского округа от 29.07.2011 по делу № А27-14964/2010).