Содержание

- Обращение за лечебной помощью

- Информация, полезная юридическим лицам

- Ведение бухгалтерского учета

- Правила признания расходов на ДМС

- Расходы по ДМС для целей налога на прибыль

- Что это такое

- Какие имеет преимущества ДМС для сотрудников

- Как оформить

- Особенности договора

- Где можно получить

- Стоимость

- Налоговый учет ДМС в организации

- Учет расходов на ДМС в «1С:Бухгалтерии 8»

- Изменение списка застрахованных лиц в течение срока действия договора

- Коротко о ДМС.

- Налог на прибыль.

- Порядок признания расходов.

- Что следует учесть бухгалтеру?

- Увольнение работников.

- Страховые взносы.

- Договор добровольного медицинского страхования

- Учет расходов по ДМС в налоговом учете

- Порядок отражения расходов по ДМС

Обращение за лечебной помощью

Чтобы обратиться за медицинским обеспечением, застрахованный гражданин должен позвонить страховому агенту по телефону. Номер, по которому нужно звонить, всегда указывается в договоре или же на полисе. Обращаясь в страховую организацию, человек должен сообщить свою фамилию и другие данные, а также номер полиса. Далее он четко излагает свою проблему, то есть рассказывает, что его беспокоит. Также, при обращении следует указать удобное для вас время посещения. После того, как вы согласовали с сотрудником компании все критерии, вам сообщат время и место для оказания медицинской услуги. Во время посещения клиент должен иметь при себе карточку застрахованного и паспорт.

Что касается неотложной помощи, то она осуществляется круглосуточно. Для того, чтобы обратиться экстренно, нужно позвонить в специальную службу круглосуточной поддержки.

Как правило, страхование медицинских расходов включает в себя обеспечение медикаментами. Они, как правило, отпускаются только по рецептам, которые выдаются лечащим врачом на специальной консультации. Преимущество данной программы заключается в бесплатной выдаче таких препаратов. Чтобы получить бесплатное лечение, пациент должен предъявить рецепт вместе с карточкой застрахованного клиента в аптеку, входящую в список сети. Каждая медицинская страховка предусматривает определенную сеть аптек, которая указывается в договоре.

Информация, полезная юридическим лицам

Юридическим лицам будет полезно знать, как определяются суммы страховых выплат. Эти взносы можно отнести к такой категории выплат, на которые нет начислений в пользу социального страхования. Кроме того, отсюда не идут взносы в профессиональную пенсионную страховку, а также в фонд страхования от непредвиденных обстоятельств на производстве. В качестве страхователя здесь выступает компания, которая и заключает договор в пользу физического лица, которое работает на предприятии. Взносы платятся из заработной платы сотрудника в размере, который не должен превышать 2-3% от общей суммы.

Определение размера налога в данном случае не должно учитывать те доходы, которые человек получает от страховых выплат в связи с наступлением оговоренных в договоре ситуациях. При этом, многие компании стараются снизить расходы по страхованию работников путем оформления специальных социальных пакетов. Договор в данном случае включает оплату компанией начального взноса и премии. Страховка вступит в силу только тогда, когда фирма перечислит на счет страховой организации необходимые суммы.

Ведение бухгалтерского учета

При ведении бухгалтерского учета все расходы по страхованию относятся к затратам на обычные виды деятельности. Они учитываются за тот отчетный период, в котором были осуществлены. Важно, что время, когда фактически была произведена выплата, практически не учитывается. В том случае, если премию перечисляют одним платежом, она прописывается в графе расходов на будущие периоды. В настоящее время бухгалтеры никак не нормируют эти расходы. Для учета не имеет никакого значения, что конкретно было застраховано. Это могут быть не только сотрудники, но и также имущество или другие ценности.

Все премии на страхование включают в расходы компании. Помимо этого, в бухгалтерском учете есть некоторые моменты, которые нельзя не указывать. Как правило, по договору о добровольной страховке указано, что списки застрахованных работников могут периодически меняться. Наиболее частой причиной в данном случае является увольнение. Поэтому возникает вопрос, следует ли убирать из налоговой базы фирмы те расходы, которые касаются страховки уволенных сотрудников. Оказывается, что делать этого не нужно. Это связано с тем, что договор о страховании не заканчивает своего действия, если человека принимают на работу или увольняют. Все условия по данному документу продолжают работать, помимо количества застрахованных людей и возможного увеличения премии.

По нормативам, добровольное страхование осуществляется по определенным критериям. Так, на добровольное медицинское страхование может расходоваться не более 3 % от общей суммы оплаты труда. В связи с этим, нужно постоянно считать расходы, учитывая показатели, полученные раньше. Если же на предприятии используется методика начисления, то тогда сумма оплаты страховки перестает иметь такое значение.

Правила признания расходов на ДМС

Ермошина Е. Л., эксперт информационно-справочной системы «Аюдар Инфо»

Комментарий к Письму Минфина РФ от 13.10.2017 № 03-03-06/1/67067.

В комментируемом письме Минфин затронул тему учета в налоговых расходах затрат организации на добровольное медицинское страхование (ДМС) для случаев, когда застрахованные работники в период действия договора увольняются.

Для начала напомним некоторые положения Налогового кодекса, регламентирующие порядок учета расходов на ДМС.

Согласно п. 16 ст. 255 НК РФ суммы взносов работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями, относятся к расходам на оплату труда. Этой нормой определены условия, при соблюдении которых расходы будут признаваться при исчислении налога на прибыль:

-

страховая организация должна иметь лицензию на ведение соответствующих видов деятельности в РФ;

-

договор, предусматривающий оплату страховщиками медицинских расходов застрахованных работников, должен быть заключен на срок не менее одного года;

-

взносы по договорам добровольного личного страхования не должны превышать 6% от суммы расходов на оплату труда.

Кроме того, не следует забывать и о преамбуле ст. 255 НК РФ, где указано, что в расходы на оплату труда включаются расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. Согласно ст. 41 ТК РФ в коллективный договор могут включаться обязательства работодателя, среди которых названы оздоровление работников и членов их семей. Поэтому во избежание споров с налоговой инспекцией по поводу обоснованности учета расходов на ДМС рекомендуем указывать в трудовых и (или) коллективных договорах условие о добровольном медицинском страховании.

Порядок признания указанных расходов для целей налогообложения установлен п. 6 ст. 272 НК РФ. Согласно данной норме расходы на добровольное страхование признаются в том отчетном (налоговом) периоде, в котором (в соответствии с условиями договора) организация перечислила денежные средства на оплату страховых взносов.

Для договоров, заключенных на срок более одного отчетного периода (именно к таким и относятся договоры ДМС), предусмотрены специальные правила включения страховой премии в налоговые расходы:

-

если договором ДМС предусмотрена единовременная уплата страховых взносов в адрес страховой организации, расходы признаются равномерно в течение срока действия этого договора пропорционально количеству календарных дней его действия в отчетном периоде;

-

если взносы платятся в рассрочку, сумма каждого платежа учитывается в составе расходов на оплату труда равномерно в течение срока, соответствующего периоду уплаты взносов (год, полугодие, квартал, месяц), пропорционально количеству календарных дней действия договора в отчетном периоде.

Таким образом, как отметил Минфин в комментируемом письме: страховую премию страхователю необходимо учитывать в расходах для целей налогообложения прибыли организаций равномерно в течение срока действия договора страхования.

Пример 1.

ООО «Стройка века» заключило со страховой компанией договор добровольного личного страхования работников сроком на один год – с 1 февраля 2017 года по 31 января 2018 года.

Согласно договору страховая компания должна оплачивать медицинские расходы работников предприятия. Условие о добровольном медицинском страховании работников предусмотрено коллективным договором.

1 февраля 2017 года предприятие перечислило единовременный страховой взнос в размере 10 950 000 руб. С этого момента страховой договор вступил в силу.

Отчетными периодами по налогу на прибыль предприятия являются первый квартал, полугодие, девять месяцев.

Определим сумму страхового взноса в расчете на один день. Она составит 30 000 руб. (10 950 000 руб. / 365 дн.).

В связи с тем, что страховая премия перечислена единовременным платежом, она будет распределена по отчетным периодам следующим образом:

– I квартал 2017 года – 1 770 000 руб. (30 000 руб. x 59 дн.);

– полугодие 2017 года – 4 500 000 руб. (30 000 руб. x 150 дн.);

– девять месяцев 2017 года – 7 260 000 руб. (30 000 руб. x 242 дн.);

– 2017 год – 10 020 000 руб. (30 000 руб. x 334 дн.);

– I квартал 2017 года – 930 000 руб. (30 000 руб. x 31 дн.).

Для проверки нашего расчета сложим 10 020 000 и 930 000 и получим 10 950 000 руб.

Заметьте, норма п. 6 ст. 272 НК РФ, где говорится о перечислении страховой премии в рассрочку (несколькими платежами), предусматривает, что платеж распределяется равномерно на весь период его уплаты, а не на весь срок действия договора. То есть предполагается, что договор должен содержать указание, за какой период уплачивается взнос. Поясним на примере.

Пример 2.

Воспользуемся данными примера 1, изменив только условие об уплате страховой премии.

В соответствии с условиями договора предприятие перечисляет два страховых взноса:

– первый – в размере 2 994 000 руб. – уплачивается 1 февраля 2017 года за период с 1 февраля 2009 года по 31 марта 2017 года (59 дней);

– второй – в размере 7 956 000 руб. – уплачивается 1 апреля 2017 года за период с 1 апреля до окончания срока действия договора 31 января 2018 года (306 дня).

Определим сумму страхового взноса в расчете на один день в обоих периодах. В первом периоде он составит 50 745,76 руб. (2 994 000 руб. / 59 дн.), а во втором – 26 000 руб. (7 956 000 руб. / 306 дн.).

Страховые взносы распределятся по отчетным периодам следующим образом:

– I квартал 2017 года – 2 994 000 руб. (50 745,76 руб. x 59 дн.);

– полугодие 2017 года – 5 360 000 руб. (2 994 000 руб. + 26 000 руб. x 91 дн.);

– девять месяцев 2017 года – 7 752 000 руб. (2 994 000 руб. + 26 000 руб. x 183 дн.);

– 2017 год – 10 144 000 руб. (2 994 000 руб. + 26 000 руб. x 275 дн.);

– I квартал 2018 года – 806 000 руб. (26 000 руб. x 31 дн.).

Для проверки нашего расчета сложим 10 144 000 и 806 000 и получим 10 950 000 руб.

Если страховая премия выплачивается несколькими платежами, но при этом в договоре страхования не указано, за какие периоды вносится тот или иной платеж, возникает вопрос, как правильно распределить расходы по периодам.

Минфин по этому поводу давал разъяснения в письмах от 14.05.2012 № 03-03-06/1/244 и от 12.03.2009 № 03-03-06/2/37. Приводим дословно: страховая премия учитывается на конец каждого отчетного периода исходя из количества календарных дней в таком отчетном периоде и части страховой премии, определяемой путем деления общей страховой премии на количество календарных дней, в течение которых действует договор страхования.

По мнению автора, если страховая премия выплачивается несколькими платежами, а периоды, за которые они перечисляются, не указаны, платежи должны распределяться следующим образом.

Пример 3.

Воспользуемся данными примера 1 и предположим, что в соответствии с условиями договора предприятие вносит страховую премию двумя платежами:

– первый страховой взнос в размере 2 994 000 руб. уплачивается 1 февраля 2017 года;

– второй страховой взнос в размере 7 956 000 руб. – 1 апреля 2017 года.

В связи с тем, что в договоре не указано, за какие именно периоды уплачиваются взносы, логично предположить следующее. Период для каждого взноса определяется с момента его уплаты и до конца действия договора, то есть для первого платежа – с 1 февраля 2017 года по 31 января 2018 года (365 дн.), для второго – с 1 апреля 2017 года по 31 января 2018 года (306 дн.).

Определяем сумму страхового взноса в расчете на один день для первого платежа. Она равна 8 202,74 руб. (2 994 000 руб. / 365 дн.).

К моменту перечисления второго взноса в расходах будет учтено 483 962 руб. (8 202,74 руб. х 59 дн.), неучтенный остаток – 2 510 038 руб. (2 994 000 — 483 962).

1 апреля 2017 года «общий страховой взнос» составил 10 466 038 руб. (2 510 038 + 7 956 000). В расчете на один день расходы составят 34 202,74 руб. (10 466 038 руб. / 306 дн.).

Страховые взносы распределятся по отчетным периодам следующим образом:

– I квартал 2017 года – 483 962 руб. (8 202,74 руб. x 59 дн.);

– полугодие 2017 года – 3 596 411 руб. (483 962 руб. + 34 202,74 руб. x 91 дн.);

– девять месяцев 2017 года – 6 743 063 руб. (483 962 руб. + 34 202,74 руб. x 183 дн.);

– 2017 год – 9 889 715 руб. (483 962 руб. + 34 202,74 руб. x 275 дн.);

– I квартал 2018 года – 1 060 285 руб. (34 202,74 руб. x 31 дн.).

Для проверки нашего расчета сложим 9 889 715 и 1 060 285 и получим 10 950 000 руб.

Итак, методика распределения взносов в ситуации, рассмотренной в примере 3, в НК РФ четко не прописана. Поэтому очень важно, чтобы в договоре было указано, в каком размере и за какой период уплачивается взнос, а также дата платежа. В противном случае у контролирующих органов может возникнуть «своя» методика.

Вернемся к комментируемому письму, в котором затронуты два вопроса. Первый – как учитывать расходы на ДМС, ранее признанные для целей налогообложения, если расторгается договор (речь идет о расторжении договора до истечении одного года с момента заключения)? Минфин считает, что эти расходы должны быть исключены из состава учитываемых при расчете налоговой базы по налогу на прибыль, поскольку были нарушены условия, установленные п. 16 ст. 255 НК РФ. Обращаем ваше внимание, что речь идет об исключении из облагаемой базы ранее включенных в нее расходов на ДМС (сумма которых на дату расторжения договора может быть отличной от суммы страховой премии по договору).

И еще один момент, относящийся к этому вопросу. Пунктами 2 и 3 ст. 958 ГК РФ определено, что страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время. При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Страховая премия учитывается в расходах для целей налогообложения равномерно в течение срока действия договора страхования. Поскольку страхователь досрочно расторг договор ДМС, часть страховой премии не была учтена в налоговых расходах (даже если фактически были перечислены денежные средства страховой организации). Поэтому в случае возврата части уплаченной страховой премии страхователю данные суммы не должны учитываться в составе доходов. К такому выводу пришел Минфин в Письме от 05.05.2014 № 03-03-06/1/20922.

Второй вопрос – это возможность учета страховых взносов по действующему договору в отношении работников, которые уволились, но страховая премия за которых была (или будет) уплачена.

Как следует из вышеприведенных примеров, расходы на ДМС рассчитываются пропорционально количеству календарных дней действия договора в отчетном периоде. В связи с этим сумма страховой премии, подлежащая отражению в расходах за отчетный период, рассчитывается на последнее число этого периода и к этому моменту организация уже может определить сумму, относящуюся к уволенным работникам.

Таким образом, часть страховой премии, которая приходится на уволенных работников, из состава учитываемых для целей налогообложения расходов необходимо исключить (см. Письмо Минфина России от 05.05.2014 № 03-03-06/1/20922).

Аналогичное мнение можно найти и в арбитражной практике – см., например, Постановление ФАС МО от 20.08.2008 по делу № КА-А40/5199-08-2, где говорится, что суммы страховых взносов, перечисленных за уволенных сотрудников, не могут быть учтены в составе расходов на оплату труда, уменьшающих налогооблагаемую прибыль.

Одним из признаков успешной и стабильной компании является хороший социальный пакет, предоставляемый ею своим сотрудникам. Соответственно, заключение компанией договора о добровольном медицинском страховании (ДМС) своих работников не только повышает мотивацию сотрудников, но и улучшает общий имидж организации.

Кроме того, расходы по ДМС можно принять для целей налогового учета по налогу на прибыль в соответствии с положениями и накладываемыми ограничениями НК РФ, что уменьшает налоговую нагрузку предприятия по этому налогу.

ДМС является одним из видов личного страхования, позволяющего получать медицинскую помощь в объеме, зависящем от выбранной программы страхования, начиная с амбулаторно-поликлинического обслуживания и заканчивая госпитализацией и нахождением в стационаре.

Компания-работодатель заключает договор со страховой компанией (страховщиком) и является страхователем по этому договору, а сотрудники — застрахованными лицами.

В случае если наступает страховой случай (заболевание или травма работника), сотрудник компании имеет право на получение бесплатной медицинской помощи от медицинского учреждения, а расходы медикам компенсирует страховщик.

Обычно объем и перечень получения застрахованными лицами медицинской помощи и услуг определяется программой ДМС, являющейся приложением к договору ДМС.

Договор ДМС заключается в соответствии с положениями 48 главы Гражданского кодекса и Закона РФ от 27.11.1992г.№4015-1 «Об организации страхового дела в Российской Федерации».

В соответствии с пп.2 п.1 ст.4 закона №4012-1, ДМС относится к добровольному личному страхованию, связанному с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

Согласно пп.7 п.3 ст.149 НК РФ, операции, связанные с оказанием услуг по страхованию, сострахованию и перестрахованию страховщиками, не подлежат налогообложению (освобождаются от налогообложения) НДС на территории РФ. Соответственно и налогового вычета по НДС у организации-страхователя не возникает.

Так же не облагаются суммы страховых взносов по договорам ДМС и НДФЛ в соответствии с п.3 ст.213 НК РФ (в том числе – в случае, если компания страхует родственников своих сотрудников).

В статье мы поговорим о порядке налогового учета расходов на ДМС сотрудников для целей налога на прибыль, а так же рассмотрим комментарии и рекомендации Минфина, связанные с особенностями учета расходов на ДМС.

Расходы по ДМС для целей налога на прибыль

- Порядок налогового учета расходов на ДМС сотрудников

В соответствии с п.16 ст.255 НК РФ, к расходам на оплату труда в целях налога на прибыль относятся, в частности, суммы платежей (взносов) работодателей по договорам ДМС.

Расходы на оплату труда относятся в целей налогообложения прибыли к расходам, связанным с производством и реализацией согласно пп.2 п.2 ст.253 НК РФ.

При этом положениями НК РФ установлен ряд ограничений при уменьшении налоговой базы по налогу на прибыль на суммы расходов на ДМС сотрудников.

Так, на основании п.16 ст.255 НК РФ, взносы по договорам ДМС, предусматривающим:

- оплату страховщиками медицинских расходов застрахованных работников,

- расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года* с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ,

включаются в состав расходов в размере, не превышающем 6 процентов от суммы расходов на оплату труда.

*Как указал Минфин в своем Письме от 15.02.2012г. №03-03-06/1/86, согласно п. 1 ст. 6.1 НК РФ сроки, установленные законодательством о налогах и сборах, определяются календарной датой, указанием на событие, которое должно неизбежно наступить, или на действие, которое должно быть совершено, либо периодом времени, который исчисляется годами, кварталами, месяцами или днями.

При этом годом (за исключением календарного года) признается любой период времени, состоящий из 12 месяцев, следующих подряд. Срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца срока (п. п. 3 и 5 ст. 6.1 НК РФ).

Таким образом, согласно вышеприведенным выдержкам из НК РФ, расходы организаций на ДМС своих сотрудников включаются для целей налога на прибыль в сумму расходов на оплату труда в размере, не превышающем 6% от общей суммы расходов на оплату труда*.

*Рассчитывается в соответствии с положениями ст.255 НК РФ. Соответственно, из этой суммы исключаются все выплаты сотрудникам, которые не учитываются в составе расходов на оплату труда для целей налогового учета по налогу на прибыль.

При этом следует помнить, что речь идет именно о расходах на страхование сотрудников. Если компания несет расходы по страхованию физических лиц, не являющихся ее работниками, такие расходы для целей налогового учета по налогу на прибыль учесть нельзя.

Соответственно, расходы на ДМС, когда застрахованными лицами являются:

- физические лица, работающие в компании по договору ГПХ,

- родственники сотрудников компании,

- уволившиеся сотрудники,

для целей налога на прибыль не принимаются.

Такая позиция изложена в Письме Минфина от 09.03.2011г.№03-03-06/1/130:

«В соответствии с п. 1 ст. 252 Налогового кодекса Российской Федерации (далее — НК РФ) в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно п. 6 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде взносов на добровольное страхование, кроме взносов, указанных в ст. ст. 255, 263 и 291 НК РФ.

Перечень расходов, перечисленных в указанных статьях НК РФ, не предусматривает расходов по оплате страховых платежей по добровольному медицинскому страхованию физических лиц, не являющихся работниками организации.»

Следует учитывать, что при выполнении всех вышеуказанных условий в расходах можно учесть затраты по договорам ДМС вне зависимости от того, кому будут направляться выплаты страховой компании при наступлении страхового случая:

- непосредственно медицинским учреждениям, оказывающим медицинские услуги,

- самим сотрудникам (на основании предоставленных ими первичных документов об оплате ими медицинских расходов, предусмотренных программой ДМС).

Такого же мнения придерживается Минфин в своем Письме от 13.01.2009 N 03-03-06/1/2:

«При этом, по нашему мнению, при условии соответствия договоров добровольного личного страхования работников правилам добровольного медицинского страхования вышеуказанные расходы могут учитываться в расходах для целей налогообложения прибыли организаций как в случае оплаты страховщиком медицинских расходов медицинскому учреждению, оказывающему медицинские услуги застрахованным работникам организации-работодателя (организации-страхователя), так и непосредственно застрахованным работникам организации-работодателя (организации-страхователя) при представлении соответствующих первичных документов об оплате ими медицинских расходов, предусмотренных программой страхования.»

Кроме того, в Письме от 10.05.2011г.№03-03-06/1/284, Минфин отмечает, что для целей налога на прибыль не имеет значения, сколько именно сотрудников компании из общего их количества застраховано:

«Согласно п. 2 ст. 942 ГК РФ при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

— о застрахованном лице;

— о характере события, на случай наступления, которого в жизни застрахованного лица осуществляется страхование (страхового случая);

— о размере страховой суммы;

— о сроке действия договора.

Таким образом, при заключении договора добровольного медицинского страхования работодателю необходимо указать, в том числе застрахованных лиц. Положений, предписывающих работодателю заключать договоры добровольного медицинского страхования для всех сотрудников организации, законодательство Российской Федерации не содержит.

Учитывая изложенное, расходы на оплату страховой премии по договорам добровольного медицинского страхования, заключенным в пользу определенной части работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, в размере, не превышающем 6 процентов от суммы расходов на оплату труда, учитываются в составе расходов на оплату труда на основании п. 16 ст. 255 НК РФ.»

Так же не влияет на учет расходов по ДМС и разница в программах страхования и, соответственно, колебание стоимости этих программ.

А вот если компания при заключении договоров о ДМС сотрудников взымает с них (частично или полностью) стоимость понесенных по данному договору конкретно на каждого работника расходов, то учесть затраты можно лишь в части фактических расходов организации, не возмещенных сотрудниками.

Об этом напоминает ФНС России в своем Письме от 03.07.2012г.№ЕД-4-3/10859@:

«В случае, когда условиями договора добровольного личного страхования, заключенного страхователем (работодателем) в пользу своих работников, предусмотрена оплата части затрат, связанных с получением медицинских услуг, самим застрахованным работником из его личных средств, то только сумма затрат страхователя (работодателя) по такому договору, произведенных при условии соответствия положениям статьи 255 Кодекса, может быть учтена в составе расходов для целей налогообложения.

Данная позиция согласована с Минфином России.»

- Расторжение договора со страховой компанией до истечения срока его действия.

Если организация решает расторгнуть договор со страховой компанией до истечения года с момента начала его действия, это повлечет за собой негативный налоговые последствия:

- расходы, учтенные по данному договору необходимо будет восстановить, а налоговую базу по налогу на прибыль увеличить на эти суммы, т.к. нарушается условие п.16 ст.255 НК РФ о продолжительности договора.

Об этом пишет Минфин в своем Письме от 07.06.2011г.№03-03-06/1/327:

«В случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников (абз. 5 п. 16 ст. 255 НК РФ).

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 6 процентов от суммы расходов на оплату труда.

Согласно п. 6 ст. 270 НК РФ расходы в виде взносов на добровольное страхование, кроме взносов, указанных в ст. ст. 255, 263 и 291 НК РФ, не учитываются для целей налогообложения прибыли.

Из письма следует, что организация заключила договор добровольного личного страхования работников, предусматривающий оплату страховщиками медицинских расходов застрахованных работников на срок не менее года. Через два месяца по инициативе налогоплательщика указанный договор был расторгнут.

Следовательно, расходы, отнесенные в уменьшение налоговой базы по налогу на прибыль, должны быть восстановлены в составе доходов, поскольку были нарушены условия, установленные абз. 5 п. 16 ст. 255 НК РФ.»

- Изменения в действующем договоре ДМС.

Изменения в действующий договор ДМС могут вноситься в связи с увольнением сотрудников, принятием на работу новых, изменением страховой программы и сумм страховой премии.

Такие изменения не влекут за собой налоговых последствий, если они не затрагивают существенных условий договора.

Напомним, что существенными условиями договора страхования в соответствии с п.2 ст.942 ГК РФ являются содержащиеся в договоре сведения:

- о застрахованном лице;

- о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

Соответственно, особое внимание следует уделить формулировке договора. Чтобы избежать налоговых рисков, в договоре ДМС следует предусмотреть возможность внесения изменений в список застрахованных лиц в случае увольнения или поступления на работу новых сотрудников без изменений существенных условий договора.

В своем Письме Минфин РФ от 16.11.2010г.№03-03-06/1/731 отмечает, что при заключении дополнительных соглашений к договору ДМС, организация может учесть для целей налога на прибыль и суммы дополнительно возникших расходов:

«В соответствии с п. 1 ст. 934 Гражданского кодекса Российской Федерации (далее — ГК РФ) по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Одновременно сообщаем, что в случае заключения к основному договору дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников, по нашему мнению, могут быть учтены в составе расходов для целей налогообложения прибыли организаций.

При этом сообщаем, что должны быть соблюдены все существенные условия договора добровольного личного страхования работников.

Положениями ст. 942 ГК РФ установлены существенные условия договора страхования.

Согласно п. 2 ст. 942 ГК РФ при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

— о застрахованном лице;

— о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

— о размере страховой суммы;

— о сроке действия договора.»

Аналогичное мнение высказывает Минфин и в Письме от 29.01.2010г.»03-03-06/2/11:

«В случае заключения к основному договору дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников также учитываются в составе расходов на оплату труда в целях налогообложения прибыли организаций при условии, что дополнительным соглашением соблюдены все существенные условия (срок, количество застрахованных лиц и т.п.) договора добровольного личного страхования работников.

Существенные условия договора страхования определены ст. 942 Гражданского кодекса Российской Федерации.

Таким образом, если договор заключен на срок не менее одного года и при изменении списка застрахованных лиц вследствие увольнения одних и поступления на работу других работников срок остается прежним, то суммы уплаченных страховых взносов учитываются при налогообложении прибыли.»

- Порядок признания расходов по ДМС при методе начисления.

Согласно положениям п. ст.272 НК РФ, расходы по ДМС признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на оплату страховых взносов.

Если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются:

- равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Если по условиям договора страхования предусмотрена уплата страховой премии в рассрочку, то по договорам, заключенным на срок более одного отчетного периода, расходы по каждому платежу признаются:

равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Что это такое

Добровольное страхование в медицинской сфере носит как индивидуальный, так и коллективный характер. ДМС страхование для сотрудников – это специальный страховой продукт или ряд предложений, которые используются для страховой защиты трудового коллектива от имени его руководства.

На сегодня добровольное страхование сотрудников является важной частью социального пакета, а также фактором, влияющим на развитие корпоративной культуры.

Для работников ДМС выступает отличной мотивацией и стимулятором в повышении достигнутых показателей.

Для руководства такой полис дает возможность повысить ответственность и лояльность со стороны трудящихся. Полис ДМС для сотрудников является прекрасным рычагом управления в корпоративной машине.

Ключевые специалисты, действительно ценные кадры отдают сегодня предпочтением тем работодателям, которые не равнодушны к здоровью своего коллектива.

Работодатели благодаря полисам ДМС повышают в первую очередь престиж своей организации, и только во вторую персональную значимость в глазах сотрудников.

Какие имеет преимущества ДМС для сотрудников

Существуют следующие плюсы оформления подобной страховки:

- повышение престижа компании;

- привлечение ценных кадров;

- повышение лояльности и трудоспособности работников;

- улучшение качества труда;

- стимуляция в развитии корпоративной культуры.

Перечисленные выше преимущества являются общими. Если говорить о плюсах для сотрудников, то это возможность получать качественное, полноценное медицинское обслуживание и покупать медикаменты со скидками.

Полис ДМС позволяет рассчитывать на качественную диагностику, быстрое лечение и восстановление работника.

Это ведет к тому, что сотрудник быстрее возвращается к работе и стремится улучшить свои трудовые показатели.

Улучшение трудовых показателей, в свою очередь, сопровождается повышением заработной платы и получением премий.

Страхователи по данному виду защиты вправе самостоятельно выбирать клиники, в которых они будут обслуживаться и даже уровень квалификации персонала.

Работодателям оформление коллективных страховок выгодно по следующим причинам:

- сумма страхования включается в расходы в размере 6% от суммы трат по оплате труда;

- страховые взносы не облагаются НДС;

- компенсации и выплаты не включаются в состав совокупного дохода сотрудника.

Руководство посредством оформления коллективной страховки повышает свой престиж, улучшает показатели экономической эффективности и в это же время получает налоговые льготы, что также немаловажно.

Как оформить

В определенный момент каждый грамотный руководитель понимает, что привлечь ценных сотрудников одной только зарплатой будет очень трудно.

Сегодня обоснованно популярны различные соцпакеты, неотъемлемой частью которых являются полисы ДМС.

После того, как работодатель решится на оформление коллективной страховки ему необходимо оценить предложение на рынке в сфере добровольного медицинского страхования и выбрать страховщика.

После этого следует письменное обращение в страховую компанию относительно заключения специального соглашения в пользу третьих лиц.

Страхователем будет выступать работодатель, но пользоваться страховкой смогут только его сотрудники. НК РФ позволяет учесть в расходах компании оплату такой страховки.

Но изначально обязанность по обеспечению полисом ДМС должна быть предусмотрена трудовым или коллективным договором.

К расходам можно добавить только те суммы, которые были оплачены в пользу сотрудников. Существует также и предел перечисленный – это 6% от суммы расходов по оплате труда.

Необходимо учитывать тот факт, что для получения налоговых льгот страховое соглашение не может быть оформлено на срок менее 1 года. Обратить внимание нужно также и на зачисление страховых взносов в расходную статью.

НК РФ указывает на то, что порядок признания расходов на оплату страховок зависит от способа уплаты взносов страхователем (ст. 272). Существует два возможных варианта: единовременный платеж и рассрочка по периодам страхования.

Страховые взносы, которые выплачиваются работодателем страховой компании, не являются базой для начисления НДФЛ в отношении защищенных соглашением лиц (ст. 213 НК РФ).

В отличие от налога на прибыль, по НДФЛ никакого нормирования не предусмотрено. Налог на доходы физических лиц не начисляется и на стоимость услуг, полученных работниками в рамках программы ДМС.

Единственное исключение из этого правила – это оплата за счет страховки санаторно-курортного лечения. В этом случае НДФЛ выплачивается, но не работодателем, а страховой компанией (ст. 226 НК РФ).

В расходы по налогу на прибыль включаются взносы в размере не более 6% от сумм, отведенных на оплату труда. Расходы на оплату труда составляются из зарплат всех сотрудников, работающих в организации, а не только тех, для которых приобретается полис страхования.

Полис ДМС для беременных рассматривается в статье: ДМС для беременных.

Полис ДМС для беременных рассматривается в статье: ДМС для беременных.

Где можно получить полис ДМС, узнайте в этой статье.

Особенности договора

Оформление полиса ДМС для сотрудников открывает работодателю возможности в отношении получения налоговых льгот. Но для этого необходимо правильно оформить не только страховое соглашение, но и трудовой договор.

В соглашении, которое заключается с работником, можно прямо указать на обязанность работодателя застраховать сотрудника по программе ДМС или просто дать ссылку на нормативный акт.

Важно отследить, чтобы списки застрахованных лиц и количество сотрудников в договорах совпадали по количеству.

В страховом соглашении обязательными моментами будут:

- ведомости о страховщике, страхователе и застрахованных лицах;

- предмет страхования;

- права и обязанности сторон;

- ответственность за неисполнение договорных условий;

- срок действия договора;

- сумма страхования и премия;

- порядок выплаты компенсации;

- порядок уплаты страховых взносов.

Покупка коллективной страховки может сопровождаться оформлением гарантированной защиты в пользу родственников и членов семьи работников, но база налогообложения по прибыли в этом случае уменьшаться не будет.

Где можно получить

Сегодня большинство компаний, предлагающих услуги по добровольному медицинскому страхованию, позволяют оформлять не только индивидуальные, но и корпоративные полиса.

Лучшие предложения в сфере корпоративного страхования являются идеями следующих компаний:

- Согаз;

- ВСК;

- АльфаСтрахование;

- Ингосстрах;

- Росгосстрах;

- Ренессанс;

- Согласие-Вита;

- МетЛайф;

- Уралсиб;

- Чулпан;

- Альянс;

- АСКО;

- Жасо-Лайф;

- Сосьете Женераль;

- СиВ Лайф и другие.

Отдельно необходимо отметить компанию Сбербанк страхование, которая входит в тройку лучших представителей рынка РФ по личному страхованию.

ВТБ Страхование

Компания ВТБ Страхование предлагает отдельную программу защиты в медицинской сфере для руководства и сотрудников корпоративных клиентов.

При оформлении такого полиса, застрахованные лица и страхователи могут рассчитывать на льготные условия страхования в имущественной сфере.

Компания ВТБ Страхование готова создавать точки продажи страховых продуктов прямо на территории корпоративного клиента с последующим информированием каждого застрахованного в телефонном порядке о появлении новинок.

Стоимость годового полиса зависит от количества сотрудников, которые будут застрахованы, выбранного перечня медицинских услуг и лечебного учреждения.

К основным преимуществам компании ВТБ Страхование можно отнести:

- предложение сетевых программ с выбором ближайших лечебных учреждений;

- наличие диспетчерского пульта, работающего круглосуточно, для осуществления беспрерывной информационной поддержки клиентов;

- возможность проведения консультаций и диагностики в специализированных медицинских учреждениях;

- страховой тариф снижается при увеличении количества застрахованных лиц;

- по корпоративным тарифам проводится страхование родственников застрахованных сотрудников.

Безусловно, компания ВТБ Страхование гарантирует налоговую льготность своим корпоративным клиентам. Кроме этого, работодатель всегда может оформить страховку для сотрудников, которые выезжают в командировки.

Сбербанк

Компания Сбербанк Страхование во всех рейтингах лучших страховщиков по страхованию жизни находится в тройке лидеров.

Сборы компании за последние два года выросли в 5 раз, а рыночная доля превысила значение в 30%. Объемы начисленных страховых премий выросли в 4 раза.

Количество действующих договор на сегодня выросло до 40.000 тысяч. Количество застрахованных превышает 2,5 миллиона человек.

Сбербанк Страхование жизни наглядно демонстрирует величину потенциала в добровольного и обязательного медицинского страхования в частности и страхования жизни в целом.

Падения роста рынка страхования задело кредитную сферу, а вот долгосрочные классические продукты оказались востребованными как никогда.

Сегодня усилии данного страховщика направлены на потребности и возможности клиентов массового сегмента. Компания Сбербанк Страхование поддерживает внедрение современных технологий, развитие новых продуктов.

Например, сегодня можно заказать полис, не покидая чертогов родного дома посредством заполнения анкеты в онлайн-режиме.

Компания Сбербанк дает возможность получить своим клиентом всю важную информацию по телефону линии поддержки. Звонить можно в любое время суток.

Стоимость

Стоимость ДМ для сотрудников представлена в таблице:

| Опции, варианты наполнения страховых программ | Минимальная и максимальная стоимость для юридических лиц |

| Амбулаторное обслуживание, помощь на дому | 10 000-200 000 рублей |

| Амбулаторное обслуживание, помощь на дому, стоматология | 15 000-220 000 рублей |

| Амбулаторное обслуживание, помощь на дому, стоматология, скорая помощь, стационарное обслуживание | 20 000-270 000 рублей |

| Амбулаторное обслуживание, помощь на дому, стоматология, скорая помощь, стационарное обслуживание (экстренное и плановое) | 30 000-310 000 рублей |

ДМС для сотрудников является выгодным решением для руководства и трудящихся любой компании. Топ-менеджера и директора повышают престиж своего предприятия, стимулируют работоспособность и лояльность своей команды.

Работники, в свою очередь, могут быть уверенны в качестве медицинского обслуживания. Кроме этого, полис ДМС гарантирует им скидки на приобретение иных страховых продуктов.

Отзывы о полисе ДМС в компании ВТБ Страхование вы можете посмотреть в статье: ВТБ Страхование ДМС.

Отзывы о полисе ДМС в компании ВТБ Страхование вы можете посмотреть в статье: ВТБ Страхование ДМС.

Про полис ДМС для иностранных граждан в компании Росгосстрах .

Страховой полис ДМС в компании МАКС рассматривается на этой странице.

Налоговый учет ДМС в организации

На основании действующего налогового законодательства, затраты на добровольное медицинское страхование (ДМС) учитываются при исчислении налога на прибыль при соблюдении ряда критериев (п. 16 ст. 255 НК РФ):

- Срок заключаемого договора страхования — 1 год и более. Отчетный год — это идущие подряд 12 месяцев в независимости от даты подписания договорных отношений (п. 3, 5 ст. 6.1 НК РФ, письмо Минфина России № 03-03-06/1/86 от 15.02.2012).

- Возможность, а также условия и порядок добровольного медстрахования отражены как в коллективном договоре учреждения, так и в трудовых договорах, заключаемых между работодателем и сотрудником.

- Застрахованные лица в обязательном порядке должны являться работниками организации, санкционирующей добровольное медстрахование.

- Контракт на добровольное медицинское страхование заключается только с той компанией, которая имеет актуальное лицензирование своей страховой деятельности.

- Издержки составляют не более 6 % от величины затрат на оплату труда. Для исчисления лимита учитывается сумма на оплату труда всех сотрудников учреждения. Если затраченные средства превышают лимит, то взносы, выплаченные свыше установленных 6 %, не входят в состав исчисляемого налога на прибыль.

Взносы на добровольное медстрахование учитываются при расчете налога на прибыль, даже если список застрахованных лиц подвергается изменениям в течение срока действия договора. При этом уволенные и принятые на работу сотрудники могут отработать в учреждении меньше чем 1 год. Главное — должны быть соблюдены и выполнены условия личного договора страхования (письма Минфина № 03-03-06/1/731 от 16.11.2010, № 03-03-06/2/11 от 29.01.2010).

Согласно п. 2 ст. 346.16 НК РФ, организации, находящиеся на упрощенной системе налогообложения, учитывают затраты на ДМС в составе расходов по налогу на прибыль в том же порядке, что и компании, применяющие ОСНО.

ДМС учет ведется в соответствии с п. 6 ст. 272 НК РФ. Суммарная величина издержек учитывается при исчислении НП в том отчетном периоде, в котором был непосредственно оплачен взнос по страховому контракту. В том случае, если перечисление по договору производилось один раз, то и расходы при расчете НП распределяются в равной пропорции. Если же взносы перечисляются в несколько этапов, то налоговый учет затрат ведется отдельно по каждой операции в тот отчетный период, в который взнос был перечислен, прямо пропорционально количеству дней в текущем ОП.

Учет расходов на ДМС в «1С:Бухгалтерии 8»

После проведения документа Списание с расчетного счета сформируется следующая проводка:

Дебет 76.01.9 Кредит 51 — на сумму единовременно выплаченной страховщику страховой премии.

Для целей налогового учета по налогу на прибыль соответствующая сумма фиксируются также в ресурсе Сумма НУ Дт 76.01.9.

Таким образом, единовременно выплаченная страховщику сумма учитывается в составе дебиторской задолженности ООО «Андромеда», а в состав расходов для целей бухгалтерского и налогового учета страховая премия будет включаться в течение срока действия договора страхования.

В «1С:Бухгалтерии 8» автоматический расчет расходов на ДМС осуществляется в три этапа в процессе ежемесячной обработки Закрытие месяца:

- на первом этапе — при выполнении регламентной операции Списание расходов будущих периодов часть страховой премии списывается на счета учета затрат в соответствии с параметрами списания, установленными в форме элемента справочника Расходы будущих периодов;

- на втором этапе — при выполнении регламентной операции Расчет долей списания косвенных расходов рассчитывается предельная сумма расходов на ДМС, подлежащих включению в состав расходов;

- на третьем этапе — при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 или Закрытие счета 44 «Издержки обращения» расходы на ДМС, отраженные на счетах затрат, списываются согласно учетной политике организации. При этом относящиеся к текущему месяцу расходы на добровольное медицинское страхование в бухгалтерском учете признаются в полном размере, а в налоговом учете — в пределах норматива, рассчитанного в соответствии с пунктом 3 статьи 318 НК РФ.

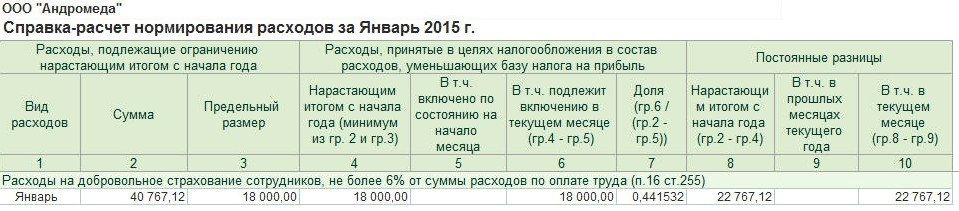

Рассмотрим все этапы автоматического расчета расходов на ДМС для Примера 1, выполненные в январе 2015 года. Регламентной операцией Списание расходов будущих периодов определяется часть страховой премии, которая потенциально может быть признана в расходах:

480 000,00 руб. / 365 дней x 31 день = 40 767,12 руб.

Именно эта сумма вводится в запись регистра бухгалтерии проводкой:

Дебет 26 Кредит 76.01.9.

Также для целей налога на прибыль вводится запись в ресурсах Сумма НУ Дт и Сумма НУ Кт.

На рисунке 3 представлена Справка-расчет списания расходов будущих периодов за январь 2015 года.

Рис. 3. Справка-расчет списания расходов будущих периодов

Регламентной операцией Расчет долей списания косвенных расходов рассчитывается норматив по расходам на ДМС:

300 000,00 руб. x 6 % = 18 000,00 руб.

Документ не формирует бухгалтерских проводок, но в регистры сведений Доли списания косвенных расходов и Расчет нормирования расходов вводятся соответствующие записи. На рисунке 4 представлена Справка-расчет нормирования расходов за январь 2015 года.

Рис. 4. Справка-расчет нормирования расходов на ДМС за январь 2015 года

Регламентной операцией Закрытие счетов 20, 23, 25, 26 расходы на ДМС списываются проводкой:

Дебет 90.08.1 Кредит 26 — на сумму 40 767,12 руб.

Вводятся суммы и в специальные ресурсы регистра бухгалтерии, предназначенные для учета по налогу на прибыль:

Сумма НУ Дт 90.08.1 и Сумма НУ Кт 26 — на сумму расходов в пределах норматива (18 000 руб.); Сумма ПР Дт 90.08.1 и Сумма ПР Кт 26 — на постоянную разницу (22 767,12 руб.).

После выполнения регламентной операции Расчет налога на прибыль, будет признано постоянное налоговое обязательство (ПНО) на сумму 4 553,42 руб. Также ежемесячно будут рассчитываться расходы на ДМС до окончания срока действия договора. Так, в феврале 2015 года:

- часть страховой премии, списанная со счета 76.01.9, — 36 821,92 руб. (439 232,88 руб. / 334 дня x 28 день);

- норматив расходов на ДМС — 17 820,00 руб. (597 000,00 руб. х 6 % — 18 000,00 руб.);

- расходы на ДМС в налоговом учете составляют 17 820,00 руб., при этом образовывается постоянная разница в размере 19 001,92 руб.

В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9, а предельная сумма расходов на ДМС за налоговый период (за 2015 год) определяется как 436 080,00 руб. (7 268 000,00 руб. х 6 %). Именно эта сумма будет включена в состав косвенных расходов, отраженных в строке 040 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@).

ИС 1С:ИТС

Подробнее об учете расходов на ДМС в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» — без превышения норматива и с превышением нормы расходов.

Изменение списка застрахованных лиц в течение срока действия договора

Описанная методика не вызывает у пользователя трудностей до тех пор, пока перечень застрахованных лиц, указанных в договоре, не начинает меняться.

В течение года часть застрахованных сотрудников может уволиться, а вновь принятые на работу сотрудники могут быть включены в список застрахованных лиц путем заключения дополнительного соглашения к договору страхования. Если при этом общее количество застрахованных лиц не меняется, срок договора остается прежним (более года), а также не меняются другие существенные условия договора, то страховые взносы по таким договорам принимаются в уменьшение налогооблагаемой базы по налогу на прибыль (письмо Минфина России от 27.08.2007 № 03-03-06/4/118). Налоговый кодекс устанавливает ограничение только по общему сроку, на который заключен договор, а не на период страхования конкретного сотрудника (постановление ФАС Уральского округа от 15.12.2009 № Ф09-9912/09-С3).

Если количество застрахованных лиц увеличивается за счет вновь принятых на работу сотрудников, о чем указано в дополнительном соглашении к договору ДМС, то страховую премию также можно учитывать при налогообложении (п. 2 ст. 942 ГК РФ, письмо Минфина России от 16.11.2010 № 03-03-06/1/731).

Но если сотрудник увольняется, а работодатель продолжает оплачивать за него страховку, не расторгая договора со страховщиком, то часть страховой премии, которая приходится на уволенных работников, из состава учитываемых для целей налогообложения расходов необходимо исключить (письмо Минфина России от 05.05.2014 № 03-03-06/1/20922).

Изменим условия Примера 1 и посмотрим, как можно учитывать страховые взносы по ДМС, в том числе и оплаченные за уволенных сотрудников.

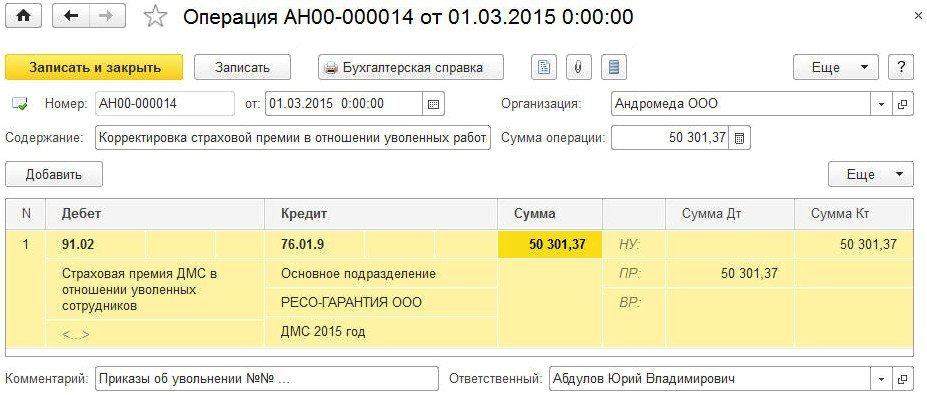

Пример 2

Последним числом февраля 2015 года увольняется 5 застрахованных лиц, указанных в договоре ДМС, при этом ООО «Андромеда» продолжает оплачивать за них медицинскую страховку. Годовая стоимость страховой премии, уплаченной в отношении каждого работника, составляет 12 000 руб. Расходы на оплату труда для исчисления норматива, указанные в Примере 1, не меняются.

Количество календарных дней в январе и феврале 2015 года составляет 59 (31 день + 28 дней). Соответственно, оставшееся по договору ДМС количество календарных дней, приходящихся на уволенных сотрудников, составляет 306 (365 дней — 59 дней).

Рассчитаем долю премии, приходящуюся на уволенных сотрудников, которая исключается из расходов:

(12 000 руб. x 5 чел.) / 365 дней x 306 дней = 50 301,37 руб.

Сформируем документ Операция (раздел Операции -> Операции, введенные вручную) и датируем его началом марта. В форме документа для создания новой проводки надо нажать кнопку Добавить и ввести корреспонденцию по дебету счета 91.02 и кредиту счета 76.01.9 на сумму, исключаемую из дальнейших расчетов по расходам будущих периодов (рис. 5). Для целей налогового учета по налогу на прибыль нужно ввести суммы в специальные ресурсы регистра бухгалтерии:

Сумма ПР Дт 91.02 — на постоянную разницу в оценке расходов; Сумма НУ Кт 76.01.9 — на сумму страховой премии по уволенным сотрудникам.

Рис. 5. Исключение расходов по ДМС по уволенным сотрудникам

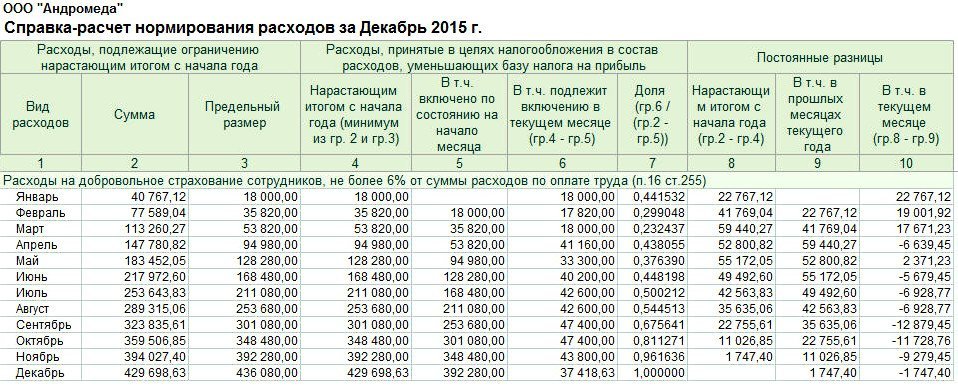

Начиная с марта 2015 года при выполнении регламентной операции Списание расходов будущих периодов уже будет использоваться скорректированная в сторону уменьшения сумма остатка страховой премии по данным бухгалтерского и налогового учета, которая потенциально может быть признана в расходах. Дальнейшие этапы расчета расходов по ДМС ничем не будут отличаться от этапов, описанных в Примере 1. В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9. С учетом выполненных корректировок сумма страховой премии, которая может быть потенциально включена в состав расходов, составляет 429 698,63 руб. (480 000,00 руб. — 50 301,37 руб.), а предельная сумма расходов на ДМС за 2015 год, по-прежнему определена как 436 080,00 руб.

Очевидно, что в состав расходов включается сумма 429 698,63 руб. как минимальная из двух сумм. На рисунке 6 представлена Справка-расчет нормирования расходов за декабрь 2015 года. В состав косвенных расходов, отраженных в строке 040 Приложения № 2 к Листу 02 декларации по налогу на прибыль включается сумма расходов на ДМС, равная 429 698,63 руб. В части расходов по ДМС на конец года не образуется разниц между данными бухгалтерского и налогового учета.

Рис. 6. Справка-расчет нормирования расходов на ДМС за январь 2015 года

В заключение отметим, что единовременная выплата страховой премии не всегда удобна. Более рационален вариант, когда в договоре предусмотрена выплата страховой премии по частям, например, ежеквартально. При этом сумма квартального платежа может корректироваться с учетом вновь прибывших и уволенных сотрудников, обновленный список которых указывается в допсоглашениях к договору. Учет расходов на ДМС в программе при таком варианте не поменяется: сумма платежа будет списываться в течение квартала через механизм расходов будущих периодов, а норматив в любом случае рассчитывается нарастающим итогом за год.

ИС 1С:ИТС

Подробнее об учете расходов на ДМС работников см. в справочнике «Учет по налогу на прибыль организаций» в разделе «Бухгалтерский и налоговый учет».

Коротко о ДМС.

Добровольное медицинское страхование позволяет получать не только медицинские услуги, включенные в гарантированное государством обязательное медицинское страхование, но и различные дополнительные услуги, причем в медучреждениях с повышенным уровнем комфорта, за счет страховых компаний. Программы ДМС и страховые взносы могут быть самыми разнообразными:

-

амбулаторно-поликлиническое обслуживание;

-

стационарная медицинская помощь, включающая госпитализацию и хирургическое вмешательство;

-

скорая медицинская помощь;

-

стоматология;

-

услуги врача на дому;

-

программы для беременных женщин и детей;

-

эксклюзивные программы, которые могут включать в себя консультации со специалистом по телефону и доставку лекарств на дом.

Существенные условия договора добровольного личного страхования установлены ст. 942 ГК РФ. В соответствии с ней при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

-

о застрахованном лице;

-

о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

-

о размере страховой суммы;

-

о сроке действия договора.

Таким образом, договор ДМС, заключенный между учреждением и страховой компанией, должен содержать:

-

перечень застрахованных лиц;

-

виды страховых случаев и исключения из них (страховым случаем по ДМС, как правило, является обращение застрахованного лица за оказанием медицинских услуг, предусмотренных программой ДМС, в медицинское учреждение, входящее в перечень медицинских учреждений, включенных в данную программу);

-

информацию о стоимости и периоде действия договора.

От редакции:

Принятие решения об обязанности государственного (муниципального) учреждения (работодателя) обеспечивать работников ДМС за счет средств учреждения возможно лишь при условии наличия свободных денежных средств (прибыли) учреждения от приносящей доход деятельности с учетом начисления отложенных обязательств (начисления резервов предстоящих расходов учреждения) и с согласия органа, осуществляющего в отношении государственного учреждения, созданного РФ или субъектом РФ, муниципального учреждения, созданного муниципальным образованием, функции и полномочия учредителя (Письмо Минфина РФ от 17.10.2014 № 02-05-10/52622).

Налог на прибыль.

В соответствии с абз. 1 п. 16 ст. 255 НК РФ суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями, относятся к расходам на оплату труда. При этом следует учесть, что в расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами (абз. 1 ст. 255 НК РФ).

Согласно абз. 9 п. 16 ст. 255 НК РФ взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками (работодателями) медицинских расходов застрахованных работников, а также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими лицензии на осуществление медицинской деятельности, включаются в состав расходов в размере, не превышающем 6 % суммы расходов на оплату труда.

На основании указанных норм делаем вывод, что расходы на уплату страховых взносов по договору ДМС и страховые взносы работодатель может признать в целях налогообложения прибыли при соблюдении следующих условий:

1) обязанность работодателя по обеспечению работников ДМС зафиксирована в трудовом или коллективном договоре;

2) договор ДМС заключен в отношении работников (то есть расходы по ДМС в отношении родственников работников в целях налогообложения прибыли не учитываются);

3) договор ДМС заключен на срок не менее одного года (заключение договора на более короткий срок лишает работодателя права на признание расходов);

4) расходы на уплату страховых взносов по договору ДМС не превышают 6 % суммы расходов на оплату труда (соответственно, сумма, превышающая указанную величину, в целях налогообложения прибыли не учитывается).

Добавим также, что в силу последнего абзаца п. 16 ст. 255 НК РФ при расчете предельных размеров платежей, включаемых в расходы, не учитываются:

-

суммы взносов по договорам добровольного личного страхования;

-

суммы расходов работодателей по договорам на оказание медицинских услуг.

Порядок признания расходов.

Согласно п. 6 ст. 272 НК РФ расходы на добровольное страхование признаются в качестве расходов в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщик перечислил денежные средства на уплату страховых взносов. По договорам, заключенным на срок более одного отчетного периода, расходы признаются:

-

если условиями договора предусмотрена уплата страховых взносов разовым платежом – равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде;

-

если установлена уплата страховых взносов в рассрочку – по каждому платежу равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде.

Таким образом, по договору страхования, заключенному на срок более одного отчетного периода, страховую премию страхователю необходимо учитывать в расходах для целей налогообложения прибыли равномерно в течение срока действия договора (письма Минфина РФ от 10.05.2018 № 03-03-07/31371, от 13.10.2017 № 03-03-06/1/67067).

Что следует учесть бухгалтеру?

Поскольку налоговым периодом по налогу на прибыль является календарный год, бухгалтер в конце года должен проверить, укладывается ли сумма уплаченных страховых взносов по договору ДМС в установленный лимит (6 % суммы расходов на оплату труда). В соответствии с п. 3 ст. 318 НК РФ в случае, если в отношении отдельных видов расходов предусмотрены ограничения по размеру расходов, принимаемых для целей налогообложения, база для исчисления предельной суммы таких расходов определяется нарастающим итогом с начала налогового периода. При этом по расходам налогоплательщика, связанным с добровольным страхованием работников, при определении предельной суммы расходов учитывается срок действия договора в налоговом периоде начиная с даты вступления такого договора в силу.

Таким образом, если договор добровольного личного страхования работников охватывает несколько налоговых периодов (то есть заключен в одном календарном году, а заканчивается в другом), сумма расходов на оплату труда для определения предельного размера расходов, принимаемых для целей налогообложения, рассчитывается нарастающим итогом начиная с даты вступления договора в силу (с даты фактического перечисления первого страхового взноса, если в договоре не указана иная дата его вступления в силу) в пределах данного налогового периода. При этом расчет указанной суммы расходов в последнем налоговом периоде производится до даты окончания действия договора страхования (Письмо Минфина РФ от 16.09.2016 № 03-03-06/1/54205). Добавим также, что в расчет берется общая сумма расходов на оплату труда (в отношении как застрахованных, так и не застрахованных по договору ДМС и страховые взносы лиц).

Пример 1

Договор ДМС заключен 20.11.2018 сроком на один год. За какой период нужно учесть расходы на оплату труда в целях определения 6 %-го лимита?

Сравнивать нужно сумму страховых взносов по договору ДМС, подлежащих учету в целях налогообложения прибыли в 2018 году (исчисляется пропорционально количеству календарных дней действия договора в 2018 году), с суммой расходов на оплату труда начиная с даты вступления такого договора в силу, а именно за 11 дней ноября и декабрь, а не за весь 2018 год.

Смешанный договор. Предположим, в договоре, заключенном со страховой организацией, в числе застрахованных лиц значатся как работники учреждения, так и их родственники, не являющиеся работниками данного учреждения. Как определить размер расходов, признаваемых в целях налогообложения? Полагаем, в рассматриваемом случае бухгалтер должен произвести расчет исходя из общей стоимости договора страхования пропорционально количеству работников учреждения (и зафиксировать его в бухгалтерской справке).

Пример 2

Договор ДМС заключен 20.11.2018 сроком на один год (до 19.11.2019). Количество застрахованных лиц – 142, из них 128 – работники учреждения, 14 – родственники, не являющиеся работниками учреждения. Общая сумма страховых взносов по договору ДМС – 2 130 000 руб. (15 000 руб. на каждое застрахованное лицо). Сумма расходов на оплату труда в учреждении в ноябре составила 3 750 000 руб., в декабре – 4 020 000 руб.

В целях налогообложения прибыли признать затраты учреждения на уплату страховых взносов по договору ДМС можно только в отношении работников учреждения, то есть в сумме 1 920 000 руб. (15 000 руб. х

128 чел.). Оставшуюся часть страховых взносов, уплаченную за родственников работников, в сумме 210 000 руб. (2 130 000 — 1 920 000) признать в целях налогообложения прибыли нельзя.

При этом в 2018 году в состав расходов можно включить сумму, равную 220 932 руб. (1 920 000 руб. / 365 дн. х 42 дн.).

Далее следует проверить, укладывается ли полученная величина

в 6 %-й лимит. Поскольку договор заключен не с начала года, а с 20 ноября, в расчет суммы расходов на оплату труда возьмем данные:

-

за ноябрь – 1 375 000 руб. (сумма исчисляется пропорционально количеству дней действия договора (3 750 000 руб. / 30 дн. х 11 дн.));

-

за декабрь – 4 020 000 руб.

В итоге сумма расходов на оплату труда учреждения за период с 20.11.2018 по 31.12.2018 составит 5 395 000 руб. (1 375 000 + 4 020 000). Умножив полученную величину на 6 %, получим, что максимальный размер расходов на добровольное медицинское страхование, которые можно учесть в 2018 году, – 323 700 руб., что больше исчисленной нами суммы. Таким образом, расходы работодателя на уплату страховых взносов по договору ДМС в размере 220 932 руб. могут быть учтены в полном объеме.

Увольнение работников.

В каждом учреждении возможна «текучка» кадров. Предположим, работник уволился ранее даты окончания действия договора ДМС. Каковы налоговые последствия данного факта?

Здесь возможны два варианта развития событий:

1) работодатель полностью оплатил работнику медицинскую страховку, и тот вправе пользоваться ею даже после увольнения – до даты окончания действия договора ДМС;

2) с даты увольнения работник не вправе пользоваться медицинскими услугами в рамках договора ДМС.

Сразу оговоримся, что озвученный вопрос является неоднозначным. По мнению контролирующих органов, высказываемому в последнее время, расходы на медицинское страхование уволившихся сотрудников должны быть исключены из налоговых расходов (письма Минфина РФ № 03-03-07/31371, 03-03-06/1/54205):

-

в первом случае – по причине того, что расходы в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору ДМС не соответствуют требованиям ст. 252 НК РФ (обоснованность расходов);

-

во втором случае – ввиду того, что были нарушены условия, установленные п. 16 ст. 255 НК РФ, о продолжительности действия договора (договор ДМС в отношении уволившегося сотрудника расторгнут до истечения одного года с момента его заключения).

Отметим, что ранее была распространена другая позиция (обозначим ее чуть ниже).

Прием новых работников. В течение срока действия договора ДМС в учреждение могут быть приняты новые работники. Можно ли учесть в целях налогообложения прибыли расходы в виде дополнительных сумм платежей (взносов) по договору ДМС в отношении них?

Удивительно, но чиновники не против учета таких расходов (Письмо Минфина РФ № 03-03-07/31371): в случае заключения к основному договору страхования дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников могут быть учтены в составе расходов для целей налогообложения прибыли организаций. При этом должны быть соблюдены все существенные условия договора добровольного личного страхования работников.

Аналогичный вывод сделан в Письме Минфина РФ от 16.11.2010 № 03-03-06/1/731, в котором рассмотрена конкретная ситуация: организация заключила договор ДМС на один год (с 14.07.2009 по 13.07.2010) с правом изменять число застрахованных лиц, оформляя дополнительное соглашение и уплачивая дополнительную страховую премию по каждому застрахованному лицу в размере, пропорциональном оставшемуся сроку страхования. В течение срока действия договора в список застрахованных лиц вносились изменения, связанные с приемом и увольнением работников, путем заключения дополнительных соглашений и уплаты страховых взносов по ним. Налогоплательщик спросил, может ли он учесть в расходах на оплату труда в целях налога на прибыль сумму дополнительных взносов по вновь принятым работникам, если дополнительные соглашения были заключены 26.02.2010 (срок действия – четыре месяца), 29.03.2010 (срок действия – три месяца), 29.04.2010 (срок действия – два месяца), то есть на срок страхования менее года? Чиновники дали такой же ответ: расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников, по нашему мнению, могут быть учтены в составе расходов для целей налогообложения прибыли организаций.

Таким образом, логика чиновников не совсем ясна. В случае увольнения работника в течение срока действия договора ДМС (если договор в отношении указанного сотрудника действовал менее года и при этом после увольнения он утратил право получать медицинскую помощь по данному договору) они настаивают на исключении затрат на его страхование из налоговых расходов, а в случае трудоустройства нового сотрудника разрешают признать такие расходы.

По нашему мнению, снизить риск доначисления налогов в описанной ситуации можно, если предусмотреть в договоре возможность изменения списка застрахованных лиц, при условии что существенные условия договора (срок, количество застрахованных лиц и т. п.) не изменились. Такая позиция, в частности, изложена в письмах Минфина РФ от 29.01.2010 № 03-03-06/2/11, от 18.01.2008 № 03-03-06/1/15, от 18.12.2007 № 03-03-06/1/869, от 10.10.2007 № 03-03-06/1/709.

Если после увольнения сотрудник не исключен из списка застрахованных лиц (продолжает получать медицинские услуги по договору ДМС и налогообложение), расходы на его страхование в этой части должны быть исключены из состава налоговых расходов.

Страховые взносы.

В силу пп. 5 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами на ОПС и ОМС:

1) суммы страховых платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

2) суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ.

То есть освобождение от уплаты страховых взносов работодателем по договору ДМС возможно, если этот договор заключен на срок, составляющий один год или более. Обратим внимание, что данное освобождение действует даже в том случае, если расходы на ДМС не укладываются в 6 %-й лимит, применяемый для целей налого-

обложения прибыли.

Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

У бухгалтера может возникнуть вопрос: как быть со страховыми суммами, уплаченными за родственников работников? Отвечаем: поскольку выплата сумм страховых взносов по договорам добровольного личного страхования за физических лиц, не являющихся работниками организации, производится не на основании трудовых и гражданско-правовых договоров, указанные суммы не являются объектом обложения страховыми взносами по п. 1 ст. 420 НК РФ (аналогичная позиция изложена в Письме Минздравсоцразвития РФ от 27.02.2010 № 406-19). Таким образом, в случае если договор ДМС заключен на один год и более, страховые взносы с выплат страховой компании не исчисляются. Если договор заключен на меньший срок:

-

доход, полученный работником в виде страховки, является по существу стимулирующей выплатой, которая формирует базу для начисления страховых взносов;

-

суммы страховых выплат по ДМС за лиц, не являющихся работниками учреждения (в частности, за родственников работников), не включаются в базу для начисления страховых взносов.

На информационно-правовых ресурсах нам не удалось найти ни одного разъяснения чиновников по вопросу обложения страховыми взносами выплат по договору ДМС в случае увольнения (приема на работу новых) работников в течение срока действия такого договора. По нашему мнению, можно применять тот же подход, что был описан в разделе «Налог на прибыль».

Аналогичные правила действуют в части начисления страховых взносов на травматизм (пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Ниже приведем письма чиновников по этой теме.

|

Реквизиты письма |

Выводы чиновников |

|---|---|

|

Письмо Минфина РФ от 02.02.2018 № 03-04-06/6205 |

В случае если организация заключает с медицинскими учреждениями, имеющими лицензии на осуществление медицинской деятельности, договоры на оказание медицинских услуг работникам-спортсменам сроком не менее одного года, суммы платежей по данным договорам не подлежат обложению страховыми взносами. Если организация компенсирует работникам-спортсменам их расходы на медицинское обследование (лечение) в медицинских учреждениях, с учетом того, что такие выплаты не поименованы в перечне сумм, не подлежащих обложению страховыми взносами, в ст. 422 НК РФ, данные суммы компенсации облагаются страховыми взносами в общеустановленном порядке |

|

Письмо Минфина РФ от 29.06.2017 № 03-15-06/41121 |

Суммы платежей, производимых организацией по договорам с медицинскими учреждениями, имеющими соответствующие лицензии, на оказание медицинских услуг работникам, включая проведение диспансеризации государственных гражданских служащих, сроком на один год и более, не облагаются страховыми взносами |

Договор добровольного медицинского страхования

В качестве сторон договора ДМС выступают работодатель и страхования компания. Работодатель по договору обязан уплачивать страховые премии, а страховая компания обеспечивать работникам медуслугами в тех объемах, которые предусмотрены договором. С этой целью страховая компания в свою очередь заключает договора с медорганизациями, которые в конечном итоге и оказывают услуги работникам. При заключении договора ДМС важно обратить внимание на срок его действия, а также момент, когда договор вступает в действие.

|

Расходы по медстрахованию могут включаться в состав расходов по оплате труда, но для этого должны выполняться следующие условия:

- медорганизация, с которой работодатель заключил договор должна иметь лицензию;

- срок, на который работодатель заключил договор страхования должен составлять не менее 1 года.

Важно! Налог на прибыль может быть уменьшен на страховую премию, но для этого она не должна превышать 6% от всего фонда оплаты труда (без учета ДМС). Та сумма, которая превышает 6%-ный предел не будет учитываться.

Если договор страхования заключен на два года, то для того, чтобы определить сумму, на которую можно уменьшить налог на прибыль расчет производится:

- с момента заключения договора до окончания первого года действия договора;

- с начала второго года до окончания срока действия договора.

Также выделяют следующие способы признания страховых взносов в расходах:

- если они выплачиваются единовременно, то равномерно в течение всего времени действия страхового договора;

- если оплата производилась по частям, то по каждой оплаченной части равными частями с момента уплаты до момента окончания договора.

В декларации по прибыли расходы будут отражаться в Приложении 1:

- графа 2 – ставится код 812;

- графа 4 – указывается сумма расходов на страхование, которая была учтена при уменьшении налога на прибыль.

Учет расходов по ДМС в налоговом учете

| Срок действия договора ДМС | Налоговый учет при ОСН | Налоговый учет при УСН | НДФЛ | Страховые взносы |

| 1 год и более | Расходы учитывают в расходах на оплату труда, но не более установленного предела | Расходы учитывают в расходах на оплату труда, но не более установленного предела | Не облагаются | Не начисляются |

| До 1 года | Не учитывают | Не учитывают | Не облагаются | Начисляются |

Предельный размер расходов по ДМС, которые могут учитываться в расходах по налогу на прибыль определяется с начала года нарастающим итогом. Расчет производят по следующей формуле:

Предельный размер расходов по ДМС за отчетный период = Расходы по оплате труда работников, в том числе незастрахованных за отчетный период х 6%

При расчете предельного значения из расходов по оплате труда следует исключить затраты, связанные с заключенными в пользу сотрудников договорами:

- добровольного медицинского страхования;

- оказания медуслуг (на срок 1 год и более);