Содержание

- Бухгалтерский учет в сфере реализации основных средств

- Особенности операций продажи ОС

- Шпаргалка по налогам на случай, если компания решит продать основное средство

- Продажа ОС: проводки

- Пример продажи основных средств

- Как отразить продажу ОС

- Корреспонденция типичных проводок по оприходованию основных средств

Бухгалтерский учет в сфере реализации основных средств

Принимая активное участие в производственном процессе, основные средства не изменяют своих физических свойств. Поэтому данному виду активов присущи наиболее высокая учетная стоимость, наименьшие показатели ликвидности, значимость при осуществлении капиталовложений инвестиционного типа в то или иное производство. Реализация этой категории материальных ценностей может происходить различными путями, обусловленными действующим законодательством. Это может быть:

- Продажа;

- Передача безвозмездно;

- Передача от учредителей как взнос в капитал нового предприятия;

- Вклад в дочернюю компанию;

- Меновые операции согласно двусторонних договоров.

Для того чтобы правильно произвести реализацию и последующую передачу основных средств, следует точно определить стоимость того или иного объекта. Баланс оперирует первоначальной стоимостью, рассчитанной из затрат. Это покупка, монтаж, установка, доставка актива. Учет ведется по Дт 01 активного синтетического счета. Первичными документами являются спецификации, акты выполненных работ, транспортные накладные.

Особенности операций продажи ОС

Для того чтобы правильно провести процедуру выбытия ОС, находящихся на балансе предприятия на сч. 01, используется субсчет Выбытие ОС:

Амортизация учитывается на Кт 02 – счет пассивный:

Если реализуемое основное средство подверглось восстановлению, ремонту или модернизации, новая стоимость не изменяется, затраты включаются в себестоимость продукции, товаров, работ. Но факт фигурирует в учетных карточках и в балансе предприятия, отражается на Кт 10, 12, 70.

Основные проводки по учету продажи ОС следующие:

- Дт 01/выбытие Кт 01.01 – выбывают ОС;

- Дт 02 Кт 01/выбытие – отражение амортизации объекта;

- Дт 91.2 Кт — 01/выбытие – списание остаточной стоимости;

- Дт 62 Кт 91/1 – отражение выручки от продажи ОС;

- Дт 91/2 Кт 68 – рассчитан НДС реализации;

- Дт 91/2 Кт 01/1 – ост. стоимость включена в состав иных расходов;

- Дт 91/2 Кт 10, 60, 76, 70, 69, 71 – суммирование расходов на продажную подготовку, экспертная оценка, транспорт, погрузочные работы и пр.;

- Дт 19 Кт 60, 76 – обобщение НДС затрат по продаже ОС.

Например, руководство НПО приняло решение о продаже шагающего экскаватора, приобретенного в четвертом квартале 2013 года, первоначальная стоимость – 743 327 руб., продажная планируется – 770 000 руб. Эксплуатационный срок – 10 лет. Расчет линейной амортизации за 2014 – 2016 годы составил 199 597 руб.

Процедура реализации производится на основании договора, товарной накладной ф. ТОРГ-12, счета-фактуры, товарно-транспортной накладной, акта приема-передачи ф. ОС-1, ОС-1а, ОС-16, где зафиксирована дата получения покупателем предмета операции по факту.

Проводки по продаже ОС

| Операция | Дт | Кт | Сумма, руб |

| Списание первичной стоимости | 01/выбытие | 01.01 | 743 327,00 |

| Списание накопленной амортизации | 02 | 01/выбытие | 199 597,00 |

| Расход остаточной стоимости | 91.2 | 01/выбытие | 543 730,00 |

| Выручка с НДС | 62 | 91.1 | 770 000,00 |

| НДС по продаже | 91.2 | 68 | 117 457,63 |

Шпаргалка по налогам на случай, если компания решит продать основное средство

Когда основное средство перестает быть нужным в деятельности компании, от него можно избавиться. Невостребованное имущество, которое висит на балансе, выгоднее перевести в живые деньги.

Возможно, оборудование морально устарело. Или основное средство оказалось ненужным из-за смены направления деятельности. Причины тут не важны. Руководство компании скорее всего решит продать такой объект, если он еще в рабочем состоянии. Рассмотрим, как отразить такую операцию в учете и какие важные детали при этом не упустить из виду.

Как отразить продажу основного средства при расчете прибыли и НДС

Доход от продажи нужно признать на ту дату, когда к покупателю перейдет право собственности на объект. Обычно это происходит в день передачи основного средства, который зафиксирован в соответствующем акте (форма № ОС-1а – для недвижимости, № ОС-1 – для других объектов).

В особом порядке признавайте доход от продажи недвижимости, так как момент его возникновения в бухгалтерском и налоговом учете будет отличаться. В налоговом учете доход нужно показать в момент передачи ОС по акту (п. 3 ст. 271 НК РФ), а в бухгалтерском – на дату государственной регистрации перехода права собственности на объект к покупателю (подп. «г» п. 12 ПБУ 9/99 «Доходы организаци»).

Выручку от продажи основного средства уменьшите на его остаточную стоимость. Возможно, появятся и другие затраты, связанные с реализацией. Например, расходы на транспортировку ОС к покупателю или на его хранение. Их компания тоже вправе учесть при расчете налога на прибыль.

Рассчитать остаточную стоимость основного средства не составит труда. Для этого из первоначальной стоимости объекта нужно вычесть всю сумму амортизации, накопленной по нему.

Поучиться бесплатно

В Высшей Школе Главбуха вы можете пройти обучение и проверить свои знания с помощью тестов. Там есть и курс «Основные средства». Просто зайдите на сайт Школы и начните обучение.

Но так определяйте только остаточную стоимость ОС, амортизацию по которому начисляли линейным методом. Если продаете объект, износ по которому считали нелинейно, то для расчета показателя возьмите формулу из абзаца 11 пункта 1 статьи 257 НК РФ.

Применяли амортизационную премию по основному средству? Ее нужно вычесть из первоначальной стоимости. И остаточная стоимость ОС будет равна разнице между первоначальной стоимостью, премией и суммой амортизации (письмо Минфина России от 9 октября 2012 г. № 03-03-06/1/527). Но если имущество продаете взаимозависимому лицу, а пять лет с момента ввода в эксплуатацию ОС еще не прошло, то порядок другой. Остаточную стоимость увеличьте на сумму премии. И одновременно включите ее во внереализационные доходы. Такой порядок расчета налога на прибыль Минфин России объяснил в письме от 23 декабря 2014 г. № 03-03-06/1/66590.

Теперь обсудим, как рассчитать НДС. С точки зрения Налогового кодекса продажа основного средства будет обычной реализацией. Поэтому налог начисляйте по ставке 18 процентов с цены сделки.

Если вы в момент покупки не приняли налог к вычету, а посадили основное средство на счет 01 вместе с суммой входящего НДС, то рассчитать его придется по-другому. Это возможно, когда компания покупает объект, чтобы использовать его в деятельности, не облагаемой НДС. Если это ваш случай, то налог рассчитайте по ставке 18/118 с разницы между ценой продажи объекта (с НДС) и его остаточной стоимостью (п. 3 ст. 154 НК РФ, письмо Минфина России от 26 марта 2012 г. № 03-07-05/08).

Часто спрашивают, когда прекратить амортизировать проданное имущество: в месяце продажи или в следующем. Износ компания перестанет начислять со следующего месяца после того, как объект выбыл и был списан со счета 01 (п. 22 ПБУ 6/01, п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Разобраться в проводках при продаже основного средства поможет пример.

Пример 1

Проводки при продаже ОС

Компания продает станок. По договору покупатель за оборудование должен перечислить 1 180 000 руб., в том числе НДС – 180 000 руб. Организация передала объект будущему владельцу. Первоначальная стоимость оборудования – 1 200 000 руб., а сумма накопленной амортизации (учитывая износ за месяц продажи) – 400 000 руб. Реализацию бухгалтер отразит следующим образом:

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы»

– 1 180 000 руб. – отражена выручка от продажи станка;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 180 000 руб. – начислен НДС с реализации;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– 1 200 000 руб. – списана первоначальная стоимость оборудования;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– 400 000 руб. – списана сумма амортизации, накопленная по объекту;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств»

– 800 000 руб. – включена в расходы остаточная стоимость ОС.

Важно понять, получит компания от реализации основного средства прибыль или убыток. Дело в том, что в налоговом учете убыток от продажи ОС нельзя списать сразу в полной сумме. Его придется включать в расходы равными частями в течение определенного периода времени. Чтобы определить этот срок, используйте формулу (п. 3 ст. 268 НК РФ):

А = В – С,

где А – количество месяцев, в течение которых компания будет учитывать убыток от продажи ОС;

В – срок полезного использования объекта в месяцах;

С – фактический срок эксплуатации ОС. Отсчет начните с месяца, следующего за датой ввода в эксплуатацию, а завершите месяцем продажи включительно.

Если компания при расчете амортизации использовала повышающие или понижающие коэффициенты из статьи 259.3 НК РФ, это повлияет на расчет срока, в течение которого нужно списывать убыток. Как действовать в такой ситуации, Минфин России объяснил в письмах от 23 ноября 2011 г. № 03-03-06/2/180 и от 4 августа 2009 г. № 03-03-06/1/511. Применяли повышающий коэффициент? Срок нужно уменьшить. А если, наоборот, понижающий, то увеличить.

Допустим, срок полезного использования проданного основного средства – 61 месяц. Амортизацию по объекту компания начисляла с использованием повышающего коэффициента 2,2. А использовала она основное средство 20 месяцев. Тогда срок, в течение которого компания будет списывать убыток от продажи, равен 7,73 мес. (61 мес. : 2,2 – 20 мес.). Включать убыток в расходы компания будет в течение 8 месяцев. Ведь если в результате расчетов получилось дробное число, округлить его нужно в большую сторону. На этом настаивают чиновники Минфина России в письме от 12 июля 2011 г. № 03-03-06/1/417. В этом же документе они объясняют, что если срок равен нулю или отрицательному числу, то убыток можно списать сразу в момент продажи имущества.

Пример 2

Расчет и учет убытка от продажи основного средства

В апреле 2015 года компания продала основное средство. Цена сделки без учета НДС – 500 000 руб., первоначальная стоимость оборудования – 1 000 000 руб., а сумма накопленной по нему амортизации – 200 000 руб. Поэтому убыток от продажи равен 300 000 руб. (500 000 – (1 000 000 – 200 000)).

Срок полезного использования объекта – 50 месяцев, а фактический – 10. Списывать убыток в налоговом учете компания будет в течение 40 месяцев (50 – 10) равными частями по 7500 руб. (300 000 руб. : 40 мес.).

Так как в бухучете убыток от реализации признается сразу в момент продажи, то возникнет вычитаемая временная разница и появится отложенный налоговый актив – 60 000 руб. (300 000 руб. × 20%). На его сумму в апреле бухгалтер сделает проводку по дебету счета 09 и кредиту счета 68 субсчет «Расчеты по налогу на прибыль».

А с мая компания начнет списывать убыток в налоговом учете. И бухгалтер будет ежемесячно погашать актив обратной проводкой на сумму 1500 руб. (7500 руб. × 20%).

При продаже ОС декларацию по налогу на прибыль следует заполнять в особом порядке. Когда доход от продажи превышает расходы, то прибыль по сделке покажите по строке 050 приложения № 3 к листу 02 декларации, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600. Эта сумма носит справочный характер, и в итоге она окажется в строке 060 листа 02 отчета, где компания показывает результат за отчетный период.

Убыток от продажи в отчете покажите так. Его полную сумму зафиксируйте в строках 060 и 360 приложения № 3 к листу 02. А затем и по строке 050 листа 02. И он прибавится к базе по налогу на прибыль. Все доходы и расходы по сделке покажите в декларации в полной сумме. В результате вы как бы обнулите результат по продаже ОС. А для того чтобы включить в расходы разрешенную часть убытка, покажите ее в строках 100 и 130 приложения № 2 к листу 02. Потом эта сумма попадет в расходы строки 030 листа 02.

Вопрос участника

– Есть особые документы, которыми нужно оформить реализацию основных средств?

– Продажу основных средств оформите актами приема-передачи. Компания может разработать собственные формы документов. Главное, чтобы на бумагах были все обязательные реквизиты, перечисленные в статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. На мой взгляд, удобнее использовать типовые формы: № ОС-1 – для передачи одного объекта, № ОС-1б – для нескольких объектов и № ОС-1а – для зданий или сооружений. В актах поставьте ту дату, на которую покупатель фактически получит от вас основное средство. Зарегистрировано на покупателя право собственности или нет, значения не имеет.

В актах есть пометка о заключении комиссии по выбытию основных средств. В ее состав вы можете включить любого сотрудника организации. Для ее создания попросите руководство издать приказ. Когда составите акты, не забудьте поставить пометку о выбытии ОС в инвентарную карточку или книгу (формы № ОС-6, ОС-6а или ОС-6б).

– Когда проданное основное средство можно исключить из базы по налогу на имущество?

– Проданное имущество исключите из базы по налогу с месяца, следующего за его продажей. Например, в мае вы продали основное средство, передали его покупателю и подписали акт. Начиная с июня налог на имущество по этому объекту рассчитывать не нужно. Те же правила действуют и при реализации недвижимости. Как только ее передали покупателю, налог на имущество не платите. Так же считает и Минфин России (письмо от 22 марта 2011 г. № 07-02-10/20). А переданную, но еще не зарегистрированную на покупателя недвижимость исключите из основных средств проводкой по дебету счета 45 субсчет «Переданные объекты недвижимости» и кредиту счета 01 субсчет «Выбытие основных средств».

Правда судьи считают, что пока право собственности на недвижимость к покупателю не перешло, налог на имущество должен платить продавец (постановление Президиума ВАС РФ от 29 марта 2011 г. № 16400/10).

Но компания вправе рассчитывать налог, руководствуясь разъяснениями Минфина России.

Компания на УСН при пересчете налоговой базы вправе выбрать нелинейный метод

Чтобы увеличить сумму расходов при пересчете единого налога, компания может использовать нелинейный метод амортизации. Но тут главное не забыть, что некоторые объекты амортизировать разрешается только линейно. К примеру, здания и сооружения из восьмой–десятой групп. А более подробный список таких основных средств можно найти в пункте 3 статьи 259 НК РФ.

По каким правилам компании на упрощенке учесть реализацию ОС

О лекторе

Надежда Александровна Самкова окончила в 2005 году Смоленский государственный университет, параллельно училась во Всероссийском заочном финансово-экономическом институте. С 2006 года работает в группе компаний «Элкод» ведущим экспертом отдела специализированного обучения и консультантом по налогообложению.

Отдельно рассмотрим, как учесть продажу ОС компании на упрощенке. Так как для этих организаций действуют свои особые правила.

Выручку от продажи основного средства организация включит в доходы, когда получит деньги от покупателя. А стоимость самого основного средства она уже списала в расходы. Ведь организации на УСН не амортизируют основное средство, а учитывают его стоимость в расходах с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

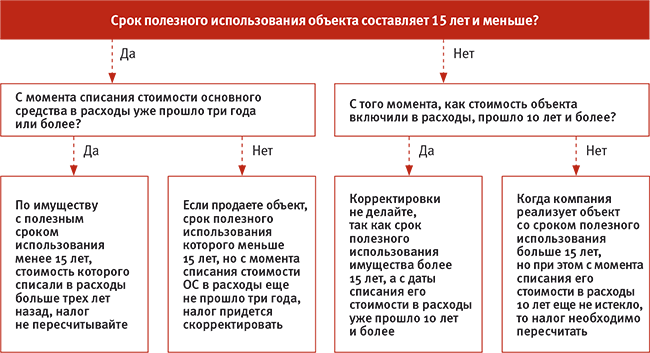

Если компания на УСН поторопится с продажей основного средства, то иногда упрощенный налог придется пересчитать. В каком случае расходы нужно скорректировать, легко разобраться по схеме (см. ниже. – Примеч. ред.).

Когда компании на УСН при продаже основного средства нужно скорректировать расходы

Пересчитать налог нужно за весь период, в течение которого объект числился на балансе. Порядок такой. Сначала исключите стоимость основного средства из расходов того года, в котором ее учли. А после рассчитайте амортизацию за все время эксплуатации объекта и включите ее в расходы тех периодов, когда объект был на балансе. Износ рассчитывайте по правилам налогового учета, прописанным в главе 25 НК РФ.

Если компания приобрела основное средство еще до перехода на УСН, может ли она при пересчете налога включить в расходы его остаточную стоимость? К сожалению, финансовое ведомство и судьи против этого (письмо Минфина России от 4 февраля 2013 г. № 03-11-11/50, постановление ФАС Уральского округа от 24 марта 2008 г. № Ф09-4976/07-С3).

Пример 3

Как компании на УСН пересчитать налоговую базу при продаже ОС

В ноябре 2013 года компания купила сооружение, ввела его в эксплуатацию и списала в расходы его первоначальную стоимость (1 000 000 руб.). В апреле 2015 года организация недвижимость продала.

Бухгалтер установил, что срок полезного использования объекта составляет 361 месяц (свыше 30 лет). Поэтому расходы за 2013 и 2014 год компании придется скорректировать.

Ежемесячная сумма амортизации по недвижимости – 2770,08 руб. (1 000 000 руб. : 361 мес.).

Так как компания купила объект в ноябре 2013 года, а продала его в апреле 2015 года, сумма амортизации равна:

– в 2013 году – 2770,08 руб. (2770,08 руб. × 1 мес.);

– за 2014 год – 33 240,96 руб. (2770,08 руб. × 12 мес.);

– а в 2015 году – 11 080,32 руб. (2770,08 руб. × 4 мес.).

Из расходов 2013 года бухгалтер исключит стоимость сооружения в сумме 1 000 000 руб. И этом же году включит в расходы амортизацию – 2770,08 руб. И в 2014 и 2015 годах уменьшит доходы на 33 240,96 руб. и 11 080,32 руб. соответственно.

А после того как налог будет пересчитан, бухгалтер отправит в инспекцию уточненки за 2013 и 2014 годы.

Конспект подготовила Альбина Кашипова

О семинаре

Место проведения: г. Москва

Тема: «Учет основных средств: от покупки до выбытия»

Длительность: 7 часов

Стоимость: 8900 рублей

Компания-организатор:

Центр образования «Элкод»,

тел. (495) 956-06-95

Продажа ОС: проводки

В соответствии с п. 30 ПБУ 6/01, если списание объекта ОС производится в результате его продажи, то выручка от продажи принимается к бухучету в сумме, согласованной сторонами в договоре. В то же время, говорить о выручке от продажи ОС не совсем правильно, поскольку выручкой считаются доходы от обычных видов деятельности. Ими признается выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ или оказанием услуг.

А выбывающие объекты ОС не являются ни готовой продукцией, ни товаром. Ведь в противном случае такие объекты не признавались бы основными средствами и учитывались бы соответственно на счетах 43 «Готовая продукция» и 41 «Товары» (п.п.3, 4 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н).

Именно поэтому как доходы, так и расходы от продажи основных средств относятся не к доходам и расходам от обычных видов деятельности, а к прочим.

Так, в частности, прочими доходами являются поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а прочими расходами (п. 7 ПБУ 6/01), соответственно, расходы, связанные с продажей таких активов.

Для учета прочих доходов и расходов Планом счетов и Инструкцией по его применению предусмотрен счет 91 «Прочие доходы и расходы». Доходы от продажи основных средств отражаются по кредиту данного счета, а НДС и расходы, связанные с продажей (в т.ч. остаточная стоимость объекта ОС) – по дебету счета 91.

Помимо отражения доходов и расходов от продажи объекта ОС необходимо показать в бухгалтерском учете списание амортизации, начисленной на момент выбытия.

Покажем сказанное на примере.

Пример продажи основных средств

Организация на ОСНО продает объект основных средств за 97 000 рублей (кроме того НДС 18% — 17 460 рублей). Первоначальная стоимость объекта ОС – 163 000 рублей, а амортизация, начисленная на момент выбытия, составляет 82 500 рублей. Кроме того, организация понесла расходы на демонтаж объекта ОС силами сторонней организации в размере 8 000 рублей (НДС не облагается). Цена на объект ОС включала в себя также обязанность продавца за свой счет доставить основное средство покупателю. Эти услуги были оказаны сторонней организацией и составили 2 500 рублей (кроме того НДС 18% — 450 рублей).

Предположим, что других операций у организации в отчетном месяце не было.

Представим бухгалтерские записи по продаже объекта основных средств в таблице:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Признан доход от продажи объекта ОС (97 000 + 17 460) | 62 «Расчеты с покупателями и заказчиками» | 91, субсчет «Прочие доходы» | 114 460 |

| Начислен НДС от продажи | 91, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 17 460 |

| Списана первоначальная стоимость проданного объекта ОС | 01/В | 01 | 163 000 |

| Списана амортизация на момент выбытия | 02 | 01/В | 82 500 |

| Списана остаточная стоимость проданного объекта ОС (163 000 – 82 500) | 91, субсчет «Прочие расходы» | 01/В | 80 500 |

| Отражены расходы на демонтаж объекта ОС | 91, субсчет «Прочие расходы» | 60 «Расчеты с поставщиками и подрядчиками» | 8 000 |

| Отражены расходы по доставке объекта ОС покупателю | 91, субсчет «Прочие расходы» | 60 | 2 500 |

| Учтен НДС, предъявленный транспортной организацией | 19 «НДС по приобретенным ценностям» | 60 | 450 |

| Принят входящий НДС к вычету | 68, субсчет «НДС» | 19 | 450 |

| Отражена прибыль от продажи объекта ОС (114 460 – 17 460 – 80 500 – 8 000 – 2 500) | 91, субсчет «Сальдо прочих доходов и расходов» | 99 «Прибыли и убытки» | 6 000 |

Как отразить продажу ОС

У организации могут возникнуть самые разные причины по продаже основного средства. Основными из них являются:

- Если оборудование вскоре может выйти из работы и его легче продать, чем починить;

- Оборудование устарело;

- Предприятию срочно нужны деньги.

Реализация ОС является отличным решением при продаже основных средств, особенно в том случае, когда оно не используется на производстве или не служит в управленческой сфере организации.

С учетом этого бухгалтерские проводки возможно увидеть по-другому:

| Дт | Кт | Сумма | Документ | Описание |

| 62.01 (76.05) | 91.01 | С НДС | акт приема-передачи объекта OC; | Договорная стоимость c НДС |

| 91.02 | 68.01 | НДС | договор купли-продажи | Договорная стоимость c НДС |

| 01.09 | 01.01 | Без НДС | счет-фактура | Списание первоначальной стоимости ОС |

| 02.01 | 01.09 | Без НДС | счет-фактура | Списание начисленной амортизации ОС |

| 91.02 | 01.09 | Без НДС | счет-фактура | Списание остаточной стоимости объекта |

| 91.02 | 60.01(76.05) | Без НДС | счет-фактура | Списание затрат |

| 19.01 | 62.01(76.05) | НДС | документы о расходах, связанных с продажей ОС | Сумма НДС по затратам |

| 91.01 | 99.09 | Без НДС | счет-фактура | Прибыль от продажи объекта |

| 51 | 62.01(76.05) | С учетом НДС | счет-фактура | Получена оплата |

Как отразить реализацию списанных ОС

Причиной реализации списанных основных средств(годных частей, металлолома и т.д.) может являться нерентабельность их последующего использования.

По приказу начальства назначается комиссия, которая проводит решение о реализации того или иного средства.

Порядок деятельности данной комиссии может осуществляться другим приказом или учетной политикой предприятия.

Результаты проверки записываются в Акт, который подтверждает нецелесообразность будущего использования запасных частей.

Проводки:

| Дт | Кт | Сумма | Документ-основание | Описание |

| 62.01 | 91.01 | С учетом НДС | Акт о списании ОС | Сумма, причитающаяся с покупателя (с учетом НДС) |

| 91.02 | 68.02 | НДС | Акт о начислении ОС | Начислен НДС |

| 01.09 | 01.01 | Без НДС | Акт о списании ОС | Списывается первоначальная стоимость |

| 02.01 | 01.09 | Без НДС | Акт о списании ОС | Списывается амортизация |

| 91.02 | 01.09 | Без НДС | Акт о списании ОС | Списывается остаточная стоимость |

Корреспонденция типичных проводок по оприходованию основных средств

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Строительство объектов основных средств | ||||

| 60 (76) | 51 | 59 000,00 | Оплата подрядчику за предоставленные услуги | Счет, банковская выписка |

| 08 | 10 | 100 000,00 | Переданы материалы на строительство объекта подрядным способом | Накладная-перемещение |

| 08 | 60 (76) | 50 000,00 | Учтены работы, выполненные подрядчиком | Счет, акт выполненных работ |

| 08 | 60 (76, 23, 25, 26) | 40 000,00 | Накладные затраты по строительству объекта | |

| 19 | 60 (76, 23, 25, 26) | 34 200,00 | Отображен НДС по всем операциям, связанных со строительством объекта основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 190 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Покупка объектов основных средств (приобретено оборудование) | ||||

| 60 (76) | 51 | 118 000,00 | Оплачен счет продавца (с НДС) (покупка основного средства) | Счет, банковская выписка |

| 08 | 60 (76) | 100 000,00 | Оприходование приобретенного основного средства на баланс предприятия | Счет, расходная накладная, акт выполненных работ |

| 60 (76) | 51 | 11 800,00 | Оплата за транспортировку и монтаж | Счет, банковская выписка |

| 08 | 60 (76) | 10 000,00 | Затраты связанные с транспортировкой и монтажом основного средства | Акт выполненных работ, товаротранспортная накладная |

| 19 | 60 (76) | 19 800,00 | Отображен НДС по операциям, связанных с приобретением, транспортировкой и монтажом основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 110 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Вклады в уставной капитал | ||||

| 08 | 75 | 52 000,00 | Внесено основное средство, как вклад в уставной капитал | Учредительные документы |

| 08 | 60 (76) | 5 000,00 | Затраты связанные с транспортировкой основного средства | Акт приема-передачи |

| 19 | 60 (76) | 900,00 | Отображен НДС по расходам на доставку | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 60 (76) | 51 | 5 900,00 | Оплата счета за транспортировку | Счет, банковская выписка |

| 01 | 08 | 57 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Приобретение за счет средств целевого бюджетного финансирования | ||||

| 08 | 86 | 150 000,00 | Получение основного средства через программу целевого финансирования | Счет |

| 01 | 08 | 150 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 86 | 98 | 150 000,00 | Затраты учтены в составе доходов будущих периодов | |

| Безвозмездное получение (безвозмездное поступление) | ||||

| 08 | 98-2 | 40 000,00 | Принятие безвозмездно полученного объекта к учету | Бух. справка-расчет |

| 08 | 60 (76) | 8 000,00 | Доведение безвозмездно полученного объекта до рабочего состояния | Акт приема-передачи, договор |

| 19 | 60 (76) | 1 440,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 48 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 60 (76) | 51 | 9 440,00 | Оплата посреднических услуг | Счет, банковская выписка |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| Обмен на другое имущество | ||||

| 08 | 60 | 150 000,00 | Оприходование основного средства по договору мены | Приходная накладная |

| 19 | 60 | 27 000,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 150 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 62 | 90-1 | 177 000,00 | Выручка от реализации готовой продукции по договору мены | |

| 90-3 | 68 | 27 000,00 | Начислена сумма НДС | |

| 90-2 | 43 | 115 000,00 | Списание себестоимости готовой продукции по договору мены | |

| 90-9 | 99 | 35 000,00 | Отображение финансового результата по данному обмену | |

| 60 | 62 | 177 000,00 | Взаимозачет договора мены | |

| 68 | 19 | 27 000,00 | Предъявленная к вычету сумма НДС | |

| Оприходование неучтенных объектов | ||||

| 01 | 91-1 | 200 000,00 | Оприходование неучтенных объектов выявленных при инвентаризации | Бух. справка-расчет, акт приема-передачи инвентарного объекта (ОС) |