Содержание

Отчетность в ИФНС

Среднесписочная численность работников

По итогам каждого года все ИП и организации (независимо от выбранной системы налогообложения) обязаны подавать в ИФНС сведения о среднесписочной численности своих работников (СЧР).

При расчете среднесписочной численности довольно много нюансов. Так, например, в отчете не нужно учитывать внешних совместителей, а также сотрудников, работающих по договорам ГПХ (гражданско-правового характера).

Более подробно про среднесписочную численность.

Справка по форме 2-НДФЛ

Справка 2-НДФЛ составляется по каждому работнику и сдается в ИФНС по итогам года, в срок до 1 апреля. В ней необходимо отразить сведения по всем сделанным сотруднику выплатам, предоставленным налоговым вычетам и удержанным суммам подоходного налога.

Нередки случаи, когда справка 2-НДФЛ может понадобиться непосредственно и самому сотруднику, например, при оформлении кредита, устройстве на новую работу или подаче декларации 3-НДФЛ.

Более подробно про справку 2-НДФЛ.

Расчет по форме 6-НДФЛ

Расчет 6-НДФЛ – еще один вид отчетности для работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2016 года.

В отличие от справок 2-НДФЛ (оформление которых никто не отменял) форма 6-НДФЛ составляется не отдельно по каждому сотруднику, а по всей компании или ИП в целом.

Более подробно про расчет 6-НДФЛ.

Расчет по страховым взносам

Расчет по страховым взносам – это относительно новый вид отчетности для всех работодателей. По нему обязаны отчитываться все организации и ИП с работниками начиная с 1 квартала 2017 года.

Новый отчет включает в себя сведения обо всех уплаченных работодателем страховых взносах за своих сотрудников (кроме взносов на травматизм, данные по которым включаются в отчет 4-ФСС).

Более подробно про расчет по страховым взносам.

Отчетность НДФЛ: корректируем по новым правилам

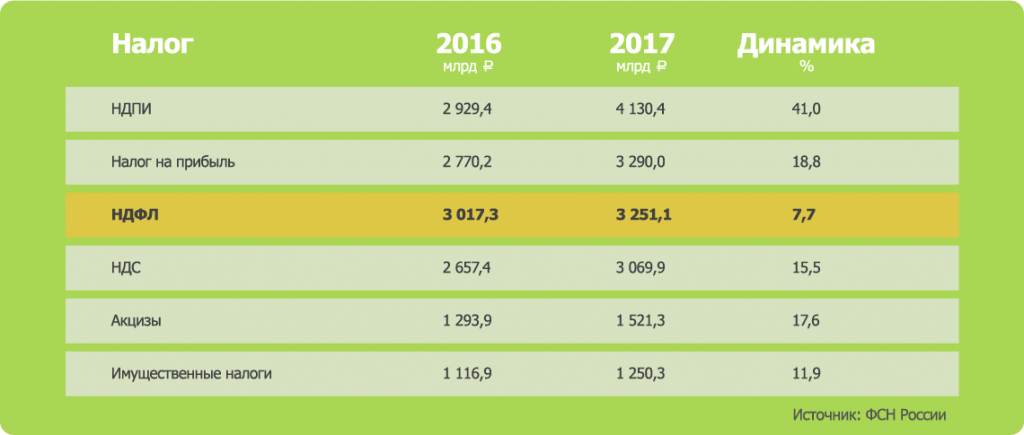

НДФЛ (налог на доходы физических лиц) третий по «собираемости» налог в РФ. По итогам 2017 года этот налог в числе лидеров, принесших в консолидированный бюджет страны наибольший вклад. Он уступает пальму первенства лишь налогу на добычу полезных ископаемых и налогу на прибыль, оставив позади себя НДС, акцизы и все вместе взятые имущественных налоги. Не удивительно, что к этому финансово емкому налогу особо пристальное внимание со стороны налоговых органов. Как отчитаться по НДФЛ без нареканий и штрафов, какие формы отчетности существуют по этому налогу и как они меняются, какие сроки сдачи отчетов НДФЛ – расскажем об этом в нашей статье.

Все «правила игры» по НДФЛ прописаны в 23-й главе Налогового кодекса Российской федерации. Налог на доходы физических лиц еще называют подоходным налогом. Названия полностью отражают суть налога – в РФ каждый гражданин, получающий доход, должен уплатить с него в казну определенный процент своих «кровных». А удерживает и перечисляет в налоговые органы НДФЛ работодатель, который является налоговым агентом плательщика. Кроме начисления, удержания и своевременного перечисления налоговый агент должен сдавать отчеты по НДФЛ.

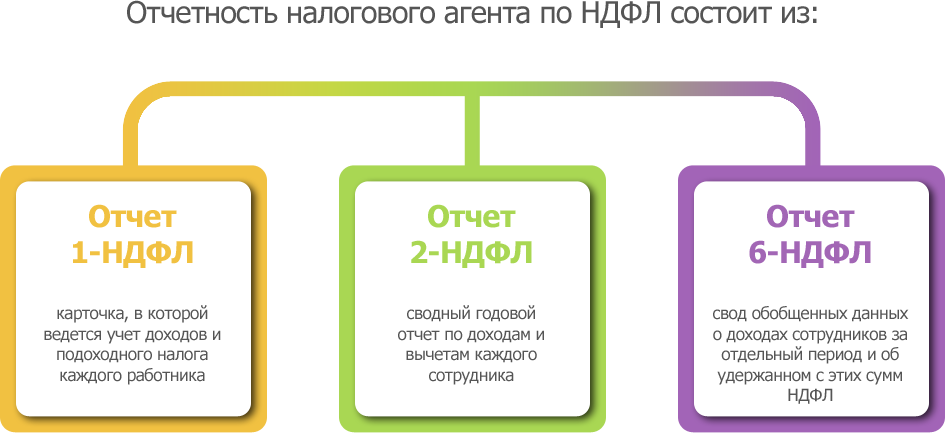

Отчетность налогового агента по НДФЛ состоит из карточки 1-НДФЛ, справки 2-НДФЛ и отчета 6-НДФЛ. Справка 6-НДФЛ является новой формой отчета, в которой указывают все начисленные, удержанные и уплаченные налоги общей суммой. Разберем подробнее каждый вид отчетности.

Отчет 1-НДФЛ

Отчетом 1-НДФЛ является карточка, в которой ведется учет доходов и подоходного налога каждого работника. Этот документ составляется и передается в ФНС налоговым агентом.

В этой форме отражаются ежемесячные доходы физических лиц, налоговые вычеты, выплаты по НДФЛ. При составлении 1-НДФЛ налоговые агенты обязаны отражать действующие коды-идентификаторы доходов и отчислений, виды налоговых вычетов, документальные основания для вычетов. В форме 1-НДФЛ обязательно прописываются даты выплаты дохода работнику и удержания НДФЛ, а также указываются реквизиты платежных документов.

1-НДФЛ готовится на основании формы, установленной ФНС России и является по сути первичным документом учета НДФЛ. Согласно требованиям, формировать 1-НДФЛ нужно каждый месяц – в момент начисления зарплаты и перечисления НДФЛ в бюджет.

Отчет 2-НДФЛ

Отчет 2-НДФЛ – это сводный годовой отчет по доходам и вычетам каждого сотрудника, который заполняют и передают в налоговый орган налоговые агенты, то есть работодатели. Справка 2-НДФЛ выполняет несколько задач: она не только уведомляет фискальные органы о доходе и перечисленном налоге физлица, но и служит самому работнику документом, подтверждающим его финансовую состоятельность, и предъявляется им по требованию, например, со стороны банковских структур.

В ФНС отчет 2-НДФЛ сдается один раз за год. Сдать форму 2-НДФЛ в налоговый орган необходимо до 1 апреля. Если же налог не был удержан и справка сдается с признаком «2», то срок сдачи такого отчета на месяц раньше — до 1 марта. Работник же вправе запросить справку (по заявлению) у налогового агента, то есть своего работодателя, в любое время.

Главные изменение в отчете 2-НДФЛ за 2018 год: из справки убрали адрес работника, который можно определить по паспорту. В справке появились два новых поля — «ИНН/КПП реорганизованной организации» и «Форма реорганизации/ликвидации». Эти поля заполняют правопреемники, которые сдают отчетность за реорганизованную организацию. В графе «признак» при подаче обычной справки нужно поставить цифру 3, цифру 4 — при неудержанном налоге.

Отчет 6-НДФЛ

С 2016 года введено ежеквартальное представление в налоговую инспекцию расчетов по НДФЛ – отчет 6-НДФЛ. Это свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм НДФЛ. То есть отчет содержит сводную информации о доходах работников за определенный период и об удержанном налоге с этих сумм по организации в целом. В сводном отчете отражаются доходы всех физических лиц, которые трудятся на предприятии. Под доходом понимается не только заработная плата, но и дивиденды, выплаты по гражданско-правовому договору.

Что включает в себя отчет 6-НДФЛ:

- титульный лист,

- раздел 1 «Обобщенные показатели»,

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Разделы 1 и 2 не связаны между собой, они выполняют различные функции. Часто встает проблема нехватки места при заполнении второго раздела, который находится на одном листе с первым. В случае дефицита места для отчета можно пронумеровать дополнительные листы. В колонтитуле первого листа заполняются ИНН и КПП организации, которая сдает отчетность. Если отчетность предоставляется филиалом, то заполняется КПП филиала организации.

Сдавать отчет 6-НДФЛ за год нужно 4 раза — нарастающим итогом:

- По итогу первого квартала — не позже 30 апреля,

- По итогу полугодия — не позже 31 июля,

- По итогу 9 месяцев — не позже 31 октября,

- По итогу года — не позже1 апреля следующего года.

С 2018 году внесены некоторые изменения в отчет по форме 6-НДФЛ. В основном они касаются реорганизованных компаний. Корректировки отчетность принципиально не изменили, лишь внесли некоторые уточнения, в частности: на титульном листе введены новые коды места представления отчетности, реорганизованным фирмам на титульном листе надо указывать код формы реорганизации и ИНН/КПП реорганизованной компании, на листе 2 в штрих-коде вместо кода «1520 1027» код «1520 2024» и др.

Рейтинг налогов, формирующий консолидированный бюджет РФ

Источник: ФСН России

За НДФЛ налоговая спросит строго

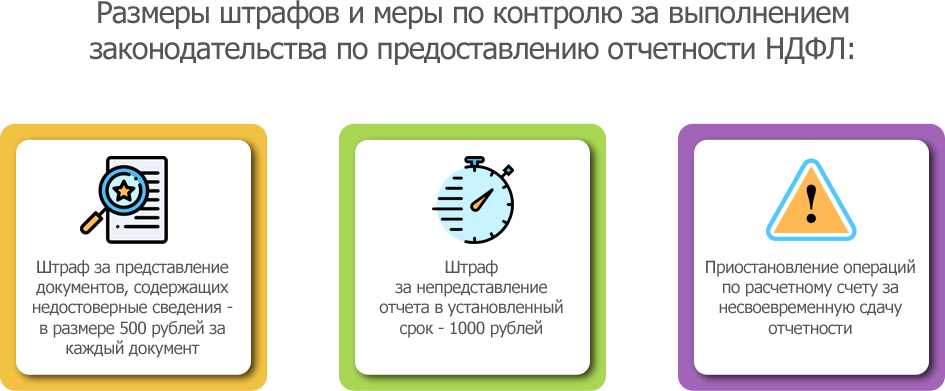

С 2016 года усилен контроль со стороны государства за сдачей отчетности НДФЛ. Федеральным законом от 02.05.2015 г. № 113-ФЗ был введен ряд новых контролирующих и карающих мер. В статье выше мы уже назвали одну из них – введение ежеквартальной отчетности по форме 6-НДФЛ. Как еще контролируется уплата налога:

- штраф за представление документов, содержащих недостоверные сведения — в размере 500 рублей за каждый такой документ,

- штраф за непредставление отчета в установленный срок — 1000 рублей,

- узаконена возможность приостановления операций по расчетному счету за несвоевременную сдачу отчетности.

Куда и как сдавать отчеты по НДФЛ

За сотрудников головного офиса организации представляют отчеты по месту ее учета, а вот за сотрудников филиалов — по месту учета обособленного подразделения. ИП на ОСНО и на УСН сдают отчетность по месту жительства, ИП на ЕНВД и на ПСН — по месту учета налогоплательщика.

В какой форме сдавать отчетность (в электронной форме или на бумаге) зависит от величины предприятия. Перелопачивать тонны бумаги налоговики уже не готовы. Если агент сдает отчетность НДФЛ до 25 человек, то ее можно пока сдать и в бумажном виде. Если же в отчетности 25 человек и выше – то только в электронном виде.

Как идти в ногу с отчетностью

Разобраться в многочисленных отчетных справках по НДФЛ поможет сервис СБИС Электронная отчетность. Он позволит соблюсти все нюансы в составлении отчетности по этому налогу, позволит не выбиваться их графика сдачи отчетности и сведет к нулю риск ошибок, а значит и вероятность штрафных санкций. У вас под рукой всегда будут актуальные формы отчетности, а также поддержка опытных специалистов, которые помогут разобраться во всех вопросах.

А чтобы уйти от бумаги и вести отчетность в электронном формате, вам понадобится цифровая подпись. Она обеспечивает безопасность электронной коммуникации. Заказать ЭЦП под любые задачи вы можете в Центре ЭЦП. Подробнее о всех возможностях системы СБИС при уплате НДФЛ вам готовы рассказать наши специалисты.

В налоговую надо сдать 4 отчета

- Сведения о среднесписочной численности работников (СЧР);

- 2-НДФЛ;

- 6-НДФЛ;

- Расчет страховых взносов.

Среднесписочную численность действующие ИП сдают лишь один раз в год. Данные подаются за прошедший календарный год до 20 января уже следующего года. Например, отчет за 2018 год надо было сдать до 20.01.2019 г.

Здесь можно для заполнения.

Здесь можете прочитать о том, как правильно рассчитать среднесписочную численность работников.

Зачем налоговая вообще собирает эти сведения?

На самом деле, это одна из мер контроля. Численность работников имеет значение при расчете некоторых налогов, при форме сдачи отчетности (на бумаге / электронно), при возможности применения налоговых спецрежимов.

2-НДФЛ сдают также раз в год до 1 апреля, но по каждому работнику! Сколько работников, столько и справок 2-НДФЛ надо сдать! В справке проставляются суммы полученных работником доходов, предоставленных ему вычетов и удержанный НДФЛ за прошедший год.

Здесь можно для заполнения.

Те ИП, у которых СЧР равна 25 человек и более, сдают эти отчеты электронно, а вот те, у кого это показатель менее 25, могут подать их в бумажном виде.

6-НДФЛ сдается после каждого квартала, форма общая – она составляется по ИП в целом. Сдать ее надо до первого числа месяца, идущего за кварталом, за который вы составляете отчет. Отчет подается электронно, на бумаге его, как и 2-НДФЛ, могут сдать лишь те, у кого работников было менее 25 человек.

Здесь можно для заполнения.

Здесь можно прочитать более подробно о введении 6-НДФЛ с 2016 года.

Отнестись к сдаче этого нового пока что для работодателей отчета следует серьезно, так как кроме штрафов за просрочку подачи отчетности грозит довольно серьезная мера – налоговики вправе заблокировать ваш расчетный счет, если вы просрочили подачу 6-НДФЛ более чем на 10 дней. Согласитесь, ничего приятного в этом нет.

Расчет страховых взносов сдается в налоговую инспекцию, туда же платятся взносы, а не в ПФР. Исключение составляют взносы на травматизм, они, по-прежнему перечисляются в ФСС. Отчет сдается по итогам каждого квартала до 30 числа месяца, идущего за этим кварталом.

Здесь вы можете скачать бланк расчета страховых взносов.

В ПФР надо сдать два отчета

- Сведения о страховом стаже;

- Отчет СЗВ-М.

Сведения о страховом стаже застрахованного лица представляются 1 раз в год по итогам отчетного периода – в данном случае по итогам года. Сдать его надо до 1 марта уже следующего года. Введение формы также связано с передачей страховых взносов в ведение налоговой и отменой формы РСВ-1.

Отчет СЗВ-М совсем новый, ввели его недавно – с апреля 2016 года.

Сдавать его надо ежемесячно, срок сдачи — до 15 числа месяца, наступившего за отчетным. Критерий обязательной сдачи его электронно тот же – от 25 работников.

В бланке указываются сведения о работодателе, а затем идет список работников: прописывается ФИО, СНИЛС и ИНН. К работникам здесь относятся те, кто оформлен по трудовому договору или договору ГПХ. ИП, не имеющие ни одного работника, не заполняют отчет.

Здесь вы можете для заполнения.

По сути, отчет представляет собой сведения о застрахованных лицах. Его введение связано с тем, что ПФР нуждается в информации о работающих пенсионерах – чтобы отсеять тех, кому не положена индексация пенсии.

Отчетность по НДФЛ

Отчетность по НДФЛ в виде справки 2-НДФЛ сдается в следующем порядке:

- По завершении календарного года, если у физического лица — налогоплательщика не был удержан налог, налоговый агент должен до 1 марта года следующего года представить в налоговый орган справку 2-НДФЛ с признаком 2.

- По завершении календарного года до 1 апреля следующего года представляются справки на сотрудников, у которых НДФЛ был удержан (признак 1 в справке).

Подробнее см. в материале «Заполняем признак налогоплательщика в справке 2-НДФЛ».

- При числе работников до 25 человек справки 2-НДФЛ могут быть переданы налоговикам в бумажном виде, при большем количестве работников сведения передают через телекоммуникационные каналы связи (ТКС) в электронном виде.

- Одновременно со справкой 2-НДФЛ представляется реестр сведений по НДФЛ в 2 экземплярах.

Внимание! С отчетности за 2018 год бланк справки для налоговиков отличен от формуляра, выдаваемого работникам. Как правильно заполнить оба бланка см. .

С 1 января 2016 года для налоговых агентов введена ежеквартальная (с нарастающим итогом) и годовая НДФЛ-отчетность по форме 6-НДФЛ. Отчет по форме 6-НДФЛ по окончании квартала нужно сдавать не позднее последнего дня месяца, следующего за кварталом, а по окончании года — не позднее 1 апреля следующего года. Отчет показывает не только начисленные и удержанные суммы НДФЛ в целом по организации, но и полученный доход, дату его выплаты, сроки, в которые должен быть удержан и оплачен удержанный налог. Это позволит налоговикам оперативно отслеживать правильность исчисления НДФЛ.

Подробнее ознакомиться с особенностями заполнения отчета вы можете в рубрике «Расчет 6-НДФЛ».