Содержание

- Виды

- Учитываем нематериальные активы по-новому

- Понятие и виды нематериальных активов

- Оценка нематериальных активов

- Документальное оформление движения нематериальных активов

- Учет поступления и создания нематериальных активов

- Учет амортизации нематериальных активов

- Учет выбытия нематериальных активов

- Документальное оформление движения нематериальных активов

- Формы первичных документов по учету нематериальных активов

Виды

К нематериальным активам могут быть отнесены следующие объекты:

- объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности и средства индивидуализации):

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

- деловая репутация организации.

Организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации) по новому ПБУ 14/07 не относятся к НМА.

В состав нематериальных активов не включают интеллектуальные и деловые качества персонала организации, их квалификацию и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Учитываем нематериальные активы по-новому

И.О. Чвыков

Журнал «Учет в строительстве» № 4/2008

Минфин России утвердил обновленное Положение по бухгалтерскому учету нематериальных активов — ПБУ 14/2007. Все правила, содержащиеся в этом нормативном акте, действуют с 1 января 2008 года. Причем их следует рассматривать в тесной взаимосвязи с частью четвертой Гражданского кодекса РФ.

Общие правила отнесения к нематериальным активам

Начнем с изменений в перечне объектов, в отношении которых ПБУ не применяется. Так, к ним не относятся объекты финансовых вложений.

Из состава нематериальных активов исключены организационные расходы, связанные с образованием юридического лица

(п. 4 ПБУ 14/2007). В этой связи достаточно логичным выглядит решение Минфина России о списании остаточной стоимости ранее учтенных организационных расходов на счет учета нераспределенной прибыли (непокрытого убытка). Сделать это необходимо по состоянию на 1 января 2008 года следующими проводками:

Дебет 05 Кредит 04

— списана сумма начисленной амортизации по НМА в виде организационных расходов;

Дебет 84 Кредит 04

— списана остаточная стоимость нематериального актива.

Изменены и условия, необходимые для признания объекта в качестве нематериального актива: введено дополнительное условие о том, что фактическая (первоначальная) стоимость объекта может быть достоверно определена (п. 3 ПБУ 14/2007).

Это уточнение важно, поскольку перечень объектов, относящихся к результатам интеллектуальной деятельности, расширен.

К ним относятся произведения науки, литературы и искусства, секреты производства (ноу-хау).

Существенным можно считать и уточнение еще одного условия признания объектов в составе нематериальных активов. Так, теперь не требуется его безусловное использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации, как это было ранее. Для признания объекта таковым достаточно, чтобы он был предназначен для использования в запланированных организацией целях.

В результате снято противоречие, когда на объект получены охранные документы (патент, авторское свидетельство и др.), его первоначальная стоимость полностью сформирована, но он еще не используется в производстве. Раньше такой объект продолжал бы учитываться на счете 08 «Вложения во внеоборотные активы». Теперь актив следует принять к бухгалтерскому учету на счет 04 «Нематериальные активы».

Первоначальная оценка нематериальных активов

Как и раньше, первоначальная стоимость нематериальных активов складывается из суммы всех затрат, связанных с их созданием или приобретением, включая различные виды пошлин и сборов (таможенные, государственные и иные).

В то же время отметим и изменение формулировок. В соответствии с ранее действовавшим законодательством приобретение нематериальных активов осуществлялось по договору уступки прав. После вступления в силу части четвертой Гражданского кодекса РФ он называется договором об отчуждении исключительного права (ст. 1234). Именно такое его название применяется и в ПБУ 14/2007.

Более детальным стал и перечень расходов, включаемых в первоначальную стоимость актива, когда они созданы в самой организации. Теперь четко определено, что к ним отнесены расходы на оплату труда работников и начисления на нее.

Перечень расходов, не включаемых в первоначальную стоимость активов, также дополнен. Если в предыдущие отчетные периоды часть расходов, связанных с созданием актива была признана прочими, то они в первоначальную стоимость уже не включаются.

Дополнено ПБУ и понятием «текущая рыночная стоимость» — это сумма денежных средств, которая может быть получена в результате продажи полученного актива. Отметим, что такое понятие в настоящее время присутствует и в других положениях по бухгалтерскому учету. А вот применение для определения текущей рыночной стоимости экспертной оценки — это нововведение (п. 13 ПБУ 14/2007). Дело в том, что такой способ оценки нематериального актива может оказаться единственно возможным. Ведь исключительные права на результат интеллектуальной деятельности — это всегда права на уникальный объект, и подобрать ему «стоимость по аналогии» может оказаться невозможным.

Последующая оценка нематериальных активов

Раздел, посвященный последующей оценке нематериальных активов, введен в положение впервые. В прежнем документе такой возможности вообще не было.

Здесь финансисты предусмотрели два варианта: периодическую переоценку и проверку актива на обесценение.

В отношении периодической переоценки заметим, что фактически к нематериальным активам применяют те же правила переоценки, что и, например, для основных средств. В то же время без особенности не обошлось. При переоценке пересчитывается их остаточная стоимость (п. 19 ПБУ 14/2007).

Чтобы выполнить это условие, организации, которая решила переоценивать нематериальные активы по текущей рыночной стоимости, придется вести их учет без использования счета 05 «Амортизация нематериальных активов». Это разрешено Планом счетов бухгалтерского учета.

Обратите внимание: если организация учитывает амортизационные начисления на счете 05, переоценку следует проводить путем пересчета первоначальной стоимости и суммы начисленной амортизации с применением коэффициента пересчета. Иначе корректных результатов переоценки получить будет невозможно.

В отношении переоценки отметим еще один важный момент.

Выше было сказано, что для определения текущей рыночной стоимости актива, полученного безвозмездно, разрешено применять экспертную оценку.

А вот для их переоценки по текущей рыночной стоимости такой способ не указан. В пункте 17 ПБУ 14/2007 говорится о том, что текущая рыночная стоимость определяется «исключительно по данным активного рынка данных нематериальных активов». Однако, каким образом сравнивать цены на похожие, но уникальные по своей природе объекты нематериальных активов, финансисты умалчивают.

По мнению автора, текущую рыночную стоимость такого специфического объекта, как нематериальный актив, корректно оценить можно только с помощью экспертной оценки специалистом-оценщиком. Выбор этого способа оценки следует зафиксировать в приказе об учетной политике организации.

Пример

ОАО «Стройинвест» учитывает нематериальные активы без применения счета 05. То есть суммы начисленной амортизации списываются в кредит счета 04 «Нематериальные активы» в корреспонденции со счетом 20 «Основное производство».

В результате этого на отчетную дату по дебету счета 04 учитывается остаточная стоимость актива.

По состоянию на 1 января 2009 года организация проводит переоценку нематериального актива. На эту дату его остаточная стоимость, учтенная по дебету счета 04, составит 250 000 руб.

Текущая рыночная стоимость актива, по данным экспертной оценки, составляет 400 000 руб.

Чтобы довести остаточную стоимость актива до текущей рыночной стоимости, в бухгалтерском учете необходимо сделать проводку:

Дебет 04 Кредит 83

— 150 000 руб. (400 000 — 250 000) — отражена сумма дооценки нематериального актива.

Еще одно нововведение касается возможности проверять нематериальные активы на обесценение (п. 22 ПБУ 14/2007). Порядок такой проверки предлагается позаимствовать из международных стандартов финансовой отчетности. Но вот какими конкретно стандартами пользоваться, не уточняется.

Амортизация нематериальных активов

Без новшеств не обошлось и здесь.

Так, установлено, что организация имеет право начислять амортизацию только по объектам, которые имеют определенный срок полезного использования.

Срок полезного использования устанавливают при принятии актива к бухгалтерскому учету исходя из:

— срока действия прав организации на результат интеллектуальной деятельности и периода контроля над активом;

— ожидаемого срока использования актива, в течение которого предполагается получать экономические выгоды.

Однако не следует забывать о том, что частью четвертой Гражданского кодекса РФ установлены сроки действия исключительных прав.

Например, для изобретений он составляет 20 лет, для полезных моделей — 10 лет, а для промышленных образцов — 15 лет (ст. 1363 Гражданского кодекса РФ). Поэтому срок полезного использования должен определяться в первую очередь из них.

Что касается срока действия секрета производства (ноу-хау), то он действует до тех пор, пока организация может сохранять конфиденциальность сведений, составляющих его содержание (ст. 1467 Гражданского кодекса РФ). Вот в отношении такого нематериального актива можно определять срок его использования предполагаемым периодом времени сохранения конфиденциальности.

Тогда возникает вопрос: что это за вид нематериального актива «с неопределенным сроком полезного использования», по которому амортизация не начисляется (п. 23 ПБУ 14/2007). Можно предположить, что это относится к исключительному авторскому праву на произведение. Ведь, согласно статье 1281 Гражданского кодекса РФ, оно действует в течение всей жизни автора и 70 лет после его смерти.

Есть еще одно обязательное условие. Согласно пункту 27 ПБУ 14/2007, срок полезного использования актива должен ежегодно проверяться.

Если будет обнаружено, что актив может применяться больший (меньший) период времени, чем установленный срок полезного использования, то последний должен быть уточнен. А возникшие корректировки финансисты предписывают отразить в бухгалтерском учете на начало отчетного года как изменения в оценочных значениях.

Однако в настоящее время порядок учета оценочных значений Минфином России не утвержден.

Что касается способов начисления амортизации, то они остались прежними. Однако и здесь введена обязанность ежегодно проверять и при необходимости уточнять способ начисления амортизации и возникшие при корректировке отклонения отражать как изменения в оценочных значениях (п. 30 ПБУ 14/2007).

Обратим внимание и на положения пункта 31 ПБУ 14/2007 во взаимосвязи с пунктом 3 этого положения. Итак, амортизацию начинают начислять с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету. Но вот обязательного условия о применении актива в производственном процессе для принятия его к учету больше нет. Следовательно, амортизацию начинают начислять после принятия объекта к учету, но это не означает, что он к этому моменту уже фактически применяется в производственной деятельности.

Раскрытие информации в бухгалтерской отчетности

Перечень информации, которая должна раскрываться в бухгалтерской отчетности, существенно расширен.

Что касается сведений об учетной политике, то здесь необходимо будет отражать изменение сроков полезного использования активов и изменение способов начисления амортизации.

А вот в бухгалтерской отчетности нужно будет раскрывать гораздо больше показателей, причем по отдельным их видам. Согласно пункту 41 ПБУ 14/2007, подлежат раскрытию:

— первоначальная или текущая рыночная стоимость с учетом сумм начисленной амортизации, а также и убытков от обесценения на начало и конец отчетного года;

— все случаи движения активов (поступление, списание и т. п.);

— сумма начисленной амортизации и др.

Причем отдельно раскрывается информация о нематериальных активах, которые созданы самой организацией.

Деловая репутация

В заключение рассмотрим изменения в правилах учета такого специфического объекта нематериальных активов, как деловая репутация.

Этот объект образуется при приобретении организации как имущественного комплекса.

Первое изменение заключается в том, что теперь деловая репутация образуется при приобретении такого комплекса не только в целом, но и если приобретается его часть.

Положительную деловую репутацию разрешено амортизировать только линейным способом.

Второе изменение связано с правилами учета отрицательной деловой репутации. В прежнем положении ее следовало относить на финансовые результаты равномерно, с использованием счета 98 «Доходы будущих периодов». Согласно пункту 45 ПБУ 14/2007, она в полной сумме единовременно относится на финансовые результаты организации в качестве прочих доходов.

Обратите внимание: интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду нематериальным активом не признается.

>Учет нематериальных активов

Понятие и виды нематериальных активов

Нематериальные активы (НМА) — это объекты долгосрочного пользования (более 12 месяцев), не имеющие материально-вещественной формы, но имеющие стоимостную оценку и приносящие доход.

Согласно ПБУ 14/2007 для принятия к бухгалтерскому учету активов в качестве нематериальных активов необходимо единовременное выполнение следующих условий.

- способность объекта приносить организации экономические выгоды в будущем;

- отсутствие материально-вещественной (физической) структуры;

- возможность идентификации (выделения, отделения) объекта от других объектов;

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использования в течение длительного времени, т е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- организация должна осуществлять контроль над объектами, иметь надлежаще оформленные документы, подтверждающие существование самого актива у организации на результаты интеллектуальной деятельности или средства индивидуализации (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или средство индивидуализации, документы, подтверждающие переход исключительного права без договора и др.).

Согласно ПБУ 14/2007 в состав нематериальных активов включаются результаты интеллектуальной деятельности, средства индивидуализации, деловая репутация и секреты производства (ноу-хау).

К результатам интеллектуальной деятельности относятся исключительные права на:

- произведения литературы, науки, искусства;

- программы для электронных вычислительных машин и баз данных; смежные права;

- изобретения, промышленные образцы;

- полезные модели;

- селекционные достижения;

- топологии интегральных микросхем и др.

К средствам индивидуализации относятся исключительные права на:

- товарные знаки и знаки обслуживания, фирменные наименования;

- владение ноу-хау, секретной формулой;

- деловая репутация.

В настоящее время секреты производства (ноу-хау) учитываются в качестве НМА только в налоговом учете (п. 3 ст. 25 НК РФ).

В состав нематериальных активов не включаются: интеллектуальные и деловые качества персонала, их квалификация; организационные расходы, связанные с образованием юридического лица.

Нематериальные активы делят на следующие группы:

- объекты интеллектуальной собственности;

- деловая репутация организации.

Интеллектуальная собственность — это результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана.

Таким образом, согласно ПБУ 14/2007, под интеллектуальной собственностью понимается сам отчуждаемый объект исключительного права на этот объект.

Объекты интеллектуальной собственности делятся на два вида:

- регулируемые патентным правом;

- регулируемые авторским правом.

Патентное право охраняет содержание изобретения. Для охраны изобретения необходима регистрация в соответствующих органах.

Для объектов авторского права не требуется регистрации. Автору лишь необходимо выразить свое произведение в любой объективной форме, позволяющей производить указанный объект.

Деловая репутация, учитываемая в составе нематериальных активов, возникает в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу или приобретении предприятия как имущественного комплекса, и суммой всех активов и обязательств по бухгалтерскому балансу на дату его приобретения.

Деловая репутация может быть положительной и отрицательной. Положительную деловую репутацию следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод в связи с приобретенными активами.

Отрицательная деловая репутация является, по сути, скидкой с цены, предоставляемой покупателю в связи с отсутствием стабильных покупателей, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т. д.

Отрицательная деловая репутация в полной сумме относится на финансовые результаты организации в качестве прочих доходов.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов является совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, предназначенных для выполнения определенных самостоятельных функций.

В качестве инвентарного объекта нематериальных активов может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, театрально-зрелищное представление, мультимедийный продукт, единая технология).

Оценка нематериальных активов

Существуют следующие способы оценки нематериальных активов:

- фактическая (первоначальная) стоимость;

- остаточная стоимость;

- переоцененная стоимость.

Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.

Фактическая (первоначальная) стоимость определяется для объектов:

- приобретенных за плату у других организаций и лиц — по фактически произведенным затратам на приобретение объектов и доведение их до состояния, пригодного к использованию (оплата консультативных услуг, таможенные сборы и пошлины и др.);

- внесенных в счет вклада в уставный капитал — по согласованной стоимости;

- полученных безвозмездно от других организаций и лиц — по рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внебюджетные активы;

- созданных в организации — в сумме фактических затрат на создание, изготовление.

Сведения о действующей цене должны быть подтверждены документально или экспертным путем. Расходы по созданию нематериальных активов в своей организации складываются из начисленной оплаты труда работникам, непосредственно занятым при создании нематериального актива или при выполнении НИОКР по трудовому договору отчислений на социальное страхование и обеспечение, материальных затрат.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости, в балансе они отражаются по остаточной стоимости.

Остаточная стоимость нематериальных активов представляет собой расчетную величину, получаемую путем вычитания из первоначальной стоимости суммы амортизации, начисленной за все время эксплуатации объекта НМА.

Фактическая (первоначальная) стоимость нематериального актива, по которой он принят у бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и ПБУ 14/2007.

Согласно ПБУ 14/2007 первоначальная стоимость НМА, по которой он был принят к бухгалтерскому учету, может изменяться в следующих случаях:

- организация проводит переоценку НМА;

- выявлено обесценение нематериального актива.

Переоценку НМА могут проводить только коммерческие организации по текущей рыночной стоимости. Переоценка нематериальных активов должна проводиться не чаще одного раза в год (на конец отчетного периода) путем пересчета их остаточной стоимости. При составлении бухгалтерской отчетности за текущий год результаты переоценки отражаются при формировании данных на конец отчетного года.

Сумма дооценки первоначальной стоимости и амортизации относится на счет 83 «Добавочный капитал», а сумма уценки — списывается на счет 91 «Прочие доходы и расходы».

Документальное оформление движения нематериальных активов

Для учета движения нематериальных активов типовые формы первичных документов отсутствуют. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности организации могут самостоятельно разработать формы первичных документов, исходя из требований ФЗ «О бухгалтерском учете», определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов.

К ним относят следующие документы:

- акт приемки нематериальных активов;

- акт списания нематериальных активов;

- карточку учета нематериальных активов (ф. НМА-1). Самостоятельно разработанные документы должны содержать следующие обязательные реквизиты:

- номер документа;

- наименование организации;

- дату составления;

- наименование объекта;

- способ приобретения;

- срок полезного использования.

Акты могут составляться в произвольной форме. При составлении актов следует обратить внимание на правильность оформления права на владение нематериальными активами:

- приобретенные права должны подтверждаться лицензионными договорами, зарегистрированными в Патентном отчете;

- должны быть оформлены договорами с юридическими и физическими лицами.

Документами, подтверждающими права организации-правообладателя и отражающими сущность сделок, являются:

- охранные документы — выдаются правообладателю по его просьбе уполномоченным органом и подтверждают исключительные права на объект интеллектуальной собственности;

- договор об уступке прав;

- лицензионные договоры;

- договоры на ноу-хау;

- договоры о создании объекта интеллектуальной собственности;

- прилагаемые к договорам оригиналы или копии выданных общественными организациями документов о регистрации авторских прав.

Учет поступления и создания нематериальных активов

Бухгалтерский учет нематериальных активов ведут на счете 04 «Нематериальные активы» по первоначальной стоимости. Счет активный, сальдовый. По дебету счета 04 отражается сальдо и поступление нематериальных активов, по кредиту — их выбытие.

Основными видами поступления нематериальных активов являются:

- приобретение за плату;

- создание своими силами и с привлечением сторонних исполнителей на договорной основе;

- приобретение на условиях обмена;

- поступление от учредителей в счет вклада в уставный капитал организации;

- безвозмездное поступление (по договору дарения);

- поступление для осуществления совместной деятельности.

Основанием для оприходования объекта в состав НМА являются: свидетельства на право пользования, патенты.

Расходы, связанные с поступлением нематериальных активов по любой причине, относят вначале в дебет счета 08 «Вложения во внеоборотные активы» с кредита расчетных и материальных счетов: Д-т 08 К-т 76, 10, 70, 69.

После принятия к уче ту приобретенные или созданные нематериальные активы отражаются по дебету счета 04 «Нематериальные активы» и кредиту счета 08 «Вложения во внеоборотные активы» по первоначальной стоимости: Д-т 04 К-т 08.

В бухгалтерском учете поступление нематериальных активов отражается следующими проводками:

• При приобретении за плату:

1) Д-т 08 К-т 76 — на покупную стоимость;

Д-т 19 К-т 76 — на сумму НДС;

2) Д-т 04 К-т 08 — на первоначальную стоимость.

• При создании своими силами (юридическим лицом):

1) Д-т 08 К-т 10, 70, 69 — на сумму фактических затрат;

2) Д-т 04 К-т 08 — на первоначальную стоимость при принятии к учету

• От учредителей в счет вклада в уставный капитал:

1) Д-т 08 К-т 75/1 — на договорную стоимость;

2) Д-т 04 К-т 08 — на первоначальную стоимость.

• Полученных безвозмездно (по договору дарения):

1) Д-т 08 К-т 98/2 — на текущую рыночную стоимость;

2) Д-т 04 К-т 08 — на первоначальную стоимость;

3) Д-т 98/2 К-т 91 — на сумму ежемесячно начисленной амортизации списываем сумму доходов будущих периодов со счета 98/2 на счет 91, субсчет «Прочие доходы».

Стоимость безвозмездно полученного от других предприятий НМА включается в прочие доходы организации-получателя в размере ежемесячно начисленной суммы амортизации и облагается налогом на прибыль.

• Поступление НМА для осуществления совместной деятельности:

Д-т 04 К-т 80 «Уставный капитал» — на согласованную стоимость.

• Поступление НМА при получении имущества в доверительное управление:

Д-т 04 К-т 79 — на согласованную стоимость.

Согласно ст. 159 Налогового кодекса РФ, первоначальная стоимость НМА, созданных для собственных нужд, облагается НДС. Суммы НДС, уплаченные поставщикам ресурсов, которые использовались при создании НМА, подлежат возмещению из бюджета.

Синтетический учет по счету 04 ведут в журнале-ордере № 13.

Аналитический учет нематериальных активов ведут в карточке учета нематериальных активов (ф. НМА-1).

Учет амортизации нематериальных активов

Стоимость нематериальных активов погашается посредством амортизации. Амортизация нематериальных активов призвана компенсировать затраты, произведенные организацией при их приобретении, и обеспечить формирование источника финансирования будущих приобретений соответствующих активов.

При принятии нематериального актива к бухгалтерскому учету организация определяет срок его полезного использования.

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды.

Для отдельных видов нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

По нематериальным активам с неопределенным сроком полезного использования и принадлежащим некоммерческим организациям амортизация не начисляется.

Срок полезного использования определяют исходя из:

- срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом (срока действия патента, свидетельства);

- ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды.

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению.

Начисление амортизации НМА производится одним из следующих способов:

- линейным;

- уменьшаемого остатка;

- путем списания стоимости пропорционально объему продукции.

Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету и начисляются до полного погашения стоимости этого объекта.

Амортизационные отчисления по НМА прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости объекта либо его выбытия.

Амортизация объектов нематериальных активов производится до полного погашения их первоначальной стоимости либо списания с бухгалтерского баланса.

Ежемесячную сумму амортизационных отчислений определяют:

• при линейном способе — путем деления первоначальной стоимости на срок полезного использования в месяцах;

• при способе уменьшаемого остатка рассчитывают по формуле:

Остаточная стоимость НМА на начало месяца х коэффициент / Оставшийся срок полезного использования.

Величина коэффициента не должна превышать 3.

Пример 1.

Организация приобрела НМА, первоначальная стоимость которого составляет 120 000 руб. Срок полезного использования объекта составляет 60 мес. Организация применяет коэффициент = 2.

Сумма ежемесячной амортизации при способе уменьшаемого остатка будет рассчитываться следующим образом:

1- й месяц 120 000 х 2 : 60 мес. = 4000 руб.

2- й месяц (120 000 — 4000) х 2 : 59 мес. = 3932,2 руб.

3- й месяц (116 000 — 3932,2) х 2 : 58 мес. = 3864,4 руб. и т. д.

При линейном способе сумма ежемесячной амортизации составит: 2000 руб. (120 000 : 60 мес.)

• при способе списания стоимости пропорционально объему продукции — рассчитывают по формуле:

Первоначальная стоимость НМА x Натуральный показатель объема продукции (работ) за месяц / Предполагаемый объем продукции (работ) за весь срок полезного использования

Выбор способа начисления амортизации НМА производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива.

ПБУ 14/2007 разрешает организации менять способ начисления амортизации в случае, когда «существенно изменился расчет ожидаемого поступления будущих экономических выгод».

Учет амортизации нематериальных активов ведут на счете 05 «Амортизация нематериальных активов». Счет пассивный, сальдовый, регулирующий. По кредиту счета 05 отражают сальдо и начисление амортизационных отчислений: Д-т 20, 25, 26, 44 К-т 05.

По дебету — списание амортизационных отчислений при выбытии нематериальных активов:

Д-т 05 К-т 04.

Сумма амортизационных отчислений ежемесячно относится на издержки производства и обращения.

Синтетический учет по счету 05 «Амортизация нематериальных активов» ведут в журнале-ордере № 10.

Пример 2.

Фирмой приобретен объект нематериальных активов сроком на 60 мес, стоимостью 42 000 руб. (без НДС). Фирма начисляет амортизацию линейным методом.

В бухгалтерском учете будут сделаны следующие проводки:

1) На покупную стоимость:

Д-т 08 К-т 76 — 42 000 руб.

2) На сумму НДС:

Д-т 19 К-т 76 — 7560 руб.

3) Принятие к учету

Д-т 04 К-т 08 — 42 000 руб.

4) Оплата стоимости объекта НМА:

Д-т 76 К-т 51 —49 560 руб.

5) На сумму учтенного НДС:

Д-т 68 К-т 19 — 7560 руб.

6) Расчет суммы амортизации: 42 000 : 60 мес. = 700 руб.

Д-т 20, 44 К-т 05.

Стоимость некоторых видов нематериальных активов погашают без начисления амортизации, т.е. без использования счета 05 (например, «деловая репутация» — гудвилл). В денежном измерении деловая репутация, или «имидж фирмы», равна положительной разнице между покупной стоимостью приобретаемой фирмы и рыночной стоимостью чистых активов этой фирмы.

Разница между покупной и оценочной стоимостью имущества организации списывается ежемесячно непосредственно со счета 04 в дебет производственных счетов и издержек обращения:

Д-т 20, 26, 44 К-т 04.

В этом случае остаток на счете 04 отражает не первоначальную, а остаточную стоимость. После полного погашения первоначальной стоимости данные активы отражаются в учете в условной оценке, принятой организацией, с отнесением суммы оценки на финансовые результаты:

Д-т 04 К-т 91.

Приобретенная положительная деловая репутация амортизируется линейным способом в течение двадцати лет (но не более срока деятельности организации).

Пример 3.

Фирма А приобрела на аукционе фирму Б за 2600 тыс. руб. Упрощенный баланс фирмы Б имеет следующий вид:

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

|---|---|---|---|

| Основные средства | 1000 | Уставный капитал | 1100 |

| Производственные запасы | 600 | Расчеты с кредиторами | 900 |

| Денежные средства | 400 | ||

| Баланс | 2000 | Баланс | 2000 |

Деловая репутация приобретенной фирмы равна: 2600 — (1000 + 600 + 400 — 900) = 1500 (тыс. руб.). Полученная положительная деловая репутация отражается в учете:

Д-т 04 К-т 76.

В течение 20 лет (240 мес.) деловая репутация амортизируется путем равномерного уменьшения ее первоначальной стоимости:

1 500 000 руб. : 240 мес. = 6250 руб.

Д-т 26 К-т 04.

Погашение стоимости отдельных видов нематериальных активов может вообще не производиться. Это активы, стоимость которых со временем не уменьшается, либо активы, использование которых приносит постоянную «неуменьшающуюся прибыль», например, товарные знаки.

Способ начисления амортизации нематериального актива ежегодно проверяется организацией на необходимость его уточнения.

Если расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива существенно изменился, способ определения амортизации должен быть изменен соответственно. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и отчетности как изменение в оценочных значениях (приказ Минфина России от 24.12.2010 г № 186н).

К налоговому учету не принимаются следующие объекты нематериальных активов:

- приобретенные за счет средств бюджетных ассигнований;

- приобретенные (созданные) за счет средств целевого финансирования, включая средства иностранных инвесторов.

В налоговом учете амортизация нематериальных активов начисляется одним из двух способов: линейным или нелинейным.

Способ начисления амортизации устанавливается организацией самостоятельно.

Согласно п. 2 ст. 258 НК РФ срок полезного использования нематериального актива в налоговом учете равен периоду, на который выдан патент, свидетельство или другой документ, ограничивающий срок использования объектов интеллектуальной собственности.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на срок, равный 10 годам (но не более срока деятельности налогоплательщика).

С 1 января 2009 г. в налоговом учете нематериальные активы включаются в соответствующие амортизационные группы в зависимости от срока полезного использования, аналогично основным средствам (п. 5 ст. 258).

Нематериальные активы, входящие в восьмую-десятую амортизационные группы, можно будет амортизировать только линейным способом.

При линейном способе сумма амортизации нематериальных активов за месяц определяется как произведение его первоначальной стоимости и нормы амортизации.

Норма амортизации определяется по формуле:

N = 1 / n × 100%,

где n — срок полезного использования в месяцах.

При нелинейном способе сумма ежемесячной амортизации определяется по формуле:

А = B × N / 100%,

где А — сумма начисленной амортизации за месяц для соответствующей амортизационной группы; В — суммарный баланс соответствующей амортизационной группы; N — норма амортизации для соответствующей амортизационной группы.

Сумма амортизации НМА, начисленная в бухгалтерском и налоговом учетах, может совпадать. Это возможно в случае, если:

- в бухгалтерском и налоговом учете амортизация начисляется линейным методом;

- актив в том и другом случае имеет одинаковую первоначальную стоимость и срок полезного использования.

Тогда сумму амортизации, отраженную по кредиту счета 05 «Амортизация НМА», можно перенести в налоговый учет и использовать при расчете налога на прибыль.

Если сумма амортизации, начисленная в бухгалтерском учете, не совпадает с той, что начислена для налогового учета, то амортизацию придется начислять дважды.

Амортизация не начисляется на нематериальные активы стоимостью ниже 40 000 руб. за единицу, приобретенных с 1 января 2011 г. Если объект введен в эксплуатацию в декабре 2010 г и его стоимость составит 20 000 руб., то он будет признаваться амортизируемым, т е. с января 2011 г на него будет начисляться амортизация (ФЗ от 27.07.2010 г. № 229-ФЗ «О внесении изменений в часть I и часть II НК РФ»).

Учет выбытия нематериальных активов

Стоимость нематериальных активов, которые выбывают или не способны приносить экономической выгоды в будущем, подлежат списанию с бухгалтерского учета. Нематериальные активы могут выбывать по следующим причинам:

- прекращение срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации;

- передача (продажа) по договору об отчуждении исключительного права на результат интеллектуальной собственности;

- переход исключительного права к другим лицам без договора;

- прекращение использования вследствие морального износа;

- передача по договору мены, дарения;

- внесение в счет вклада по договору о совместной деятельности;

- передача в качестве вклада в уставный капитал других организаций;

- при передаче в доверительное управление и др. Основанием для списания являются акты передачи,

акты на списание, протокол собрания акционеров и др.

Учет выбытия НМА ведут на активно-пассивном счете 91 «Прочие доходы и расходы».

По дебету счета 91 отражают:

1. Остаточную стоимость НМА:

Д-т 91 К-т 04;

2. Расходы, связанные с выбытием НМА:

Д-т 91 К-т 70, 71, 69;

3. Сумму НДС на реализованные НМА:

Д-т 91 К-т 68.

По кредиту счета 91 отражают выручку от продажи НМА по договорным ценам, включая НДС:

Д-т 62 К-т 91.

На счете 91 «Прочие доходы и расходы» определяют финансовый результат от списания НМА путем сопоставления оборотов. Если оборот по дебету больше оборота по кредиту (сальдо дебетовое), получим убыток, который будет списан на счет 99 «Прибыли и убытки» проводкой:

Д-т 99 К-т 91.

Если оборот по кредиту больше оборота по дебету (сальдо кредитовое), получим прибыль, которая будет списана на счет 99 проводкой:

Д-т 91 К-т 99. При любой причине выбытия списание объекта НМА с баланса отражается проводками:

- списание начисленной амортизации — Д-т 05 К-т 04,

- списание остаточной стоимости — Д-т 91 К-т 04.

Типовые проводки по выбытию НМА

Документальное оформление движения нематериальных активов

Основными операциями по поступлению нематериальных активов в организацию являются:

- — приобретение за плату;

- — создание в самой организации;

- — поступление в счет вклада в уставный (складочный) капитал

организации;

— поступление безвозмездно (по договору дарения) и др.

Независимо от направления поступления нематериальных активов первичными документами, которыми оформляются операции их поступления, являются:

- 1) акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) формы № ОС-1;

- 2) первичные документы, разработанные в самой организации в соответствии с нормами ст. 9 «Первичные учетные документы» Федерального закона «О бухгалтерском учете» и утвержденные приказом руководителя об учетной политике:

- — акт приема (оприходования) нематериальных активов;

- — акт приема-передачи нематериальных активов и др.

В этих документах обязательными реквизитами, характеризующими объект нематериальных активов, должны быть его первоначальная стоимость, сумма начисленной амортизации, срок полезного использования, инвентарный номер, данные охранного документа (патента, свидетельства, договора об отчуждении исключительного права на объект интеллектуальной собственности и др.).

При выбытии нематериальных активов и списании их с баланса оформляются следующие первичные документы:

- 1) акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) формы № ОС-1;

- 2) акт о списании объекта основных средств (кроме автотранспортных средств) типовой формы № ОС-4;

- 3) первичные документы, разработанные в самой организации и утвержденные приказом руководителя об учетной политике, — акт выбытия (списания) нематериального актива.

Кроме обязательных реквизитов, предусмотренных Федеральный законом «О бухгалтерском учете», в этих документах должны быть данные расчета финансового результата от выбытия объекта нематериальных активов, за исключением выбытия в счет вклада в уставный (складочный) капитал.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Им считается совокупность прав, возникающих из одного патента, свидетельства, договора отчуждения исключительного права и др. Основным признаком, по которому инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ, оказании услуг, использовании для управленческих нужд организации.

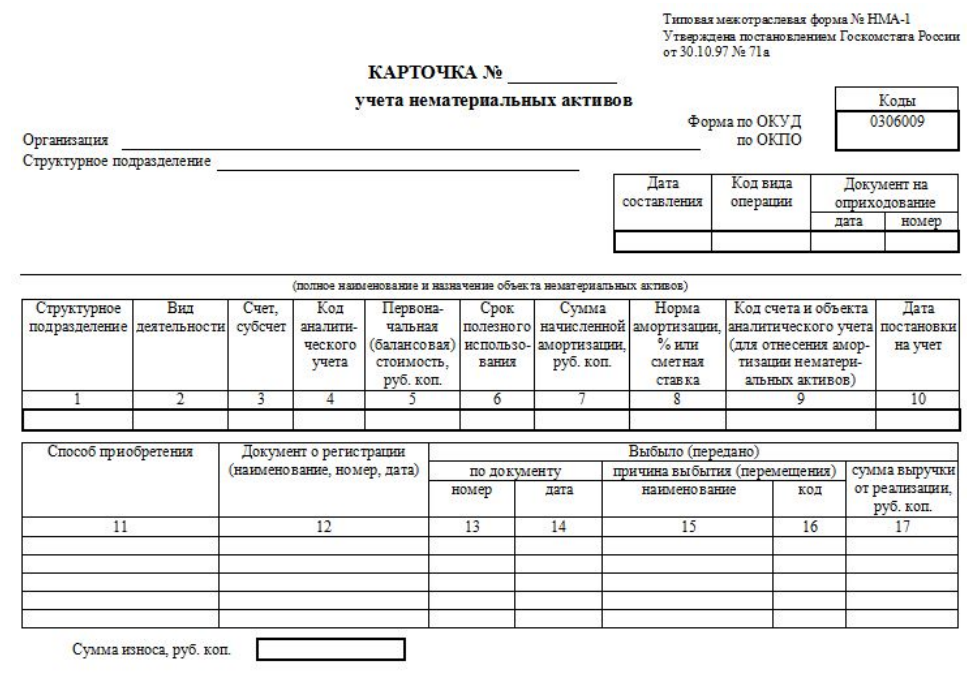

На каждый объект нематериальных активов в бухгалтерии ведется Карточка учета нематериальных активов формы № НМА-1, утвержденная Постановлением Госкомстата России от 30.10.1997 № 71а. Карточка НМА-1 применяется для учета всех видов нематериальных активов, поступивших в организацию для использования. Порядок отнесения объектов к нематериальным активам и их состав регулируется законодательными и другими нормативными актами. Карточка ведется в бухгалтерии на каждый объект учета. Форма заполняется в одном экземпляре на основании документа (акта) на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации. Карточка учета ведется на русском языке. Документ, составленный на иных языках, должен иметь построчный перевод на русский язык. Карточка учета после снятия (списания) объекта с учета и после последнего использования ее для составления отчетности подлежит хранению в течение сроков, установленных ст. 17 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» .

Каждая карточка имеет свой номер: последние две-четыре цифры номенклатурного (инвентарного) номера, совпадающего с кодом объекта аналитического учета, или порядковый номер каждой следующей открытой карточки. На первой странице бланка карточки содержатся графы, в которые заносят наименование организации, код организации по ОКПО, наименование и код обособленного структурного подразделения. В карточке также указываются дата ее составления (открытия), код соответствующего вида операции, номер и дата составления документа на оприходование объекта учета (акта приемки или оприходования нематериального актива, при этом может быть указан акт оценки стоимости актива), а также полное наименование и назначение исключительных прав на результаты интеллектуальной деятельности как нематериального актива, подлежащего учету.

При постановке актива на учет в соответствующие графы заносят: наименование (в сокращенном или закодированном виде) структурного подразделения, вид его деятельности, номер счета или субсчета синтетического бухгалтерского учета, код аналитического учета, первоначальную балансовую стоимость, по которой приходуется актив, срок полезного использования, норму амортизации или сметную ставку, сумму начисленной амортизации (в рублях, причем в графе «Сумма начисленной амортизации, руб., коп» указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования), код счета и объекта аналитического учета для отнесения амортизации нематериального актива, дату постановки актива на учет, указывается также способ приобретения актива, наименование, номер, дата документа о регистрации хозяйственной операции. В графах карточки также фиксируется каждая передача актива внутри организации, при этом в нее заносят наименование, номер и дату документа, на основании которого происходит перемещение актива, а также краткое описание и код причины перемещения.

По завершении полезной жизни актива на предприятии или в организации в карточке отражается выбытие актива. При этом в нее заносят наименование, номер и дату документа, на основании которого происходит выбытие актива, а также краткое описание и код причины выбытия актива. В случае получения дохода от реализации актива в отдельных колонках записывают сумму выручки от реализации (т. е. фактическую реализационную стоимость актива) и сумму начисленного износа.

На оборотной стороне карточки приводится краткая характеристика исключительных прав на объект интеллектуальной собственности — нематериальных активов. В разделе «Краткая характеристика объекта нематериальных активов» записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект учета. Ниже, под описанием характеристики, указывается фамилия, имя, отчество, должность заполнившего карточку ответственного лица, его подпись с расшифровкой и дата подписания (совпадающая или нет с датой заполнения карточки).

Организация-правообладатель, являясь лицензиаром, может отражать факт предоставления права на использование объекта интеллектуальной собственности лицензиату в ведомости учета предоставления лицензий на основании соответствующих лицензионных договоров и в ведомости учета предоставления ноу-хау на основании договоров о ноу-хау. Указанные ведомости рекомендуется вести на каждый нематериальный актив, являющийся предметом лицензионного договора или договора о ноу-хау, и они могут служить приложением к карточке НМА-1. Форма указанных ведомостей разрабатывается организацией и утверждается ее руководителем в соответствии с п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» . Ведомости должны содержать соответствующие графы, в которых указывают номер и даты заключения договора и его регистрации государственным органом, наименование лицензиата и краткую характеристику договора.

Ведомости закрываются после выбытия и списания объекта учета из активов организации; после использования их данных в бухгалтерской отчетности они подлежат хранению в течение сроков, установленных ст. 17 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» .

Особенностью некоторых нематериальных активов как объектов учета является необходимость принятия мер по их защите. С этой целью целесообразно разработать особые внутренние правила охраны таких объектов, предусмотрев в них список лиц, имеющих право на ознакомление с ними, обязательства этих лиц не разглашать соответствующие сведения и другие необходимые сведения.

Процесс движения нематериальных активов (НМА) компании состоит из трех стадий:

- поступления актива в организацию;

- использования нематериального актива в процессе хозяйственной деятельности;

- выбытия НМА из организации.

Способов поступления объектов нематериальных активов в организацию несколько:

- приобретение объектов активов за плату у сторонних организаций;

- создание объектов НМА самой организацией;

- поступление объектов НМА в качестве вклада в уставный капитал;

- безвозмездное получение активов.

Рисунок 1.

В процессе использования нематериальных активов в производстве продукции или в управлении они равномерно переносят свою стоимость на произведенную продукцию или работы посредством начисления амортизации в течение периода полезного использования актива.

Выбытие НМА происходит в нескольких случаях:

- прекращение срока действия прав организации на результат интеллектуальной деятельности;

- передача по договору отчуждения исключительного права на нематериальный актив;

- переход исключительного права к другим лицам без договора;

- моральный износ;

- передача в виде вклада в уставный капитал сторонней организации;

- передача по договору мены;

- прочие.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Рисунок 2.

Для документального оформления хозяйственных операций, которые отражают процесс движения НМА, необходимо разработать рациональную и эргономичную систему документооборота.

Приказом или распоряжением по компании определяются лица, которые несут ответственные за сохранность документов, которые удостоверяют право организации на нематериальные активы. Так же необходимо определить должностных лиц, имеющих право подписи документов на приобретение и перемещение, а также списание объектов нематериальных активов.

Замечание 1

Учет НМА осуществляется в двух направлениях: по видам и отдельным объектам. Единицей учета при этом является инвентарный объект. Инвентарный объект нематериальных активов — это совокупность прав, возникающих при получении исключительного права на результат интеллектуальной деятельности, предназначенных для выполнения самостоятельных функций. Инвентарным объектом НМА может быть признан сложный объект, который включает несколько результатов интеллектуальной деятельности.

Для целей бухгалтерского учета на каждый инвентарный объект нематериальных активов должна быть оформлена соответствующая первичная документация.

Для отражения в учете операций по движению НМА используется унифицированная форма первичных учетных документов — это карточка учета нематериальных активов — форма №НМА-1.

В соответствии с ПБУ о долгосрочных инвестициях, по мере создания или поступления НМА в организацию и окончания работ по их доработке, нематериальные активы зачисляются на основании акта приемки в состав нематериальных активов.

При этом один экземпляр акта, подписанный руководителем организации, вместе с подтверждающими документами передается в бухгалтерию организации. Сотрудник бухгалтерии на основании предоставленных документов создает карточку учета НМА.

Карточка учета НМА применяется для учета любых видов нематериальных активов, поступивших в компанию. В карточке указываются все показатели и характеристики принимаемого на учет объекта НМА. Карточка по форме №НМА-1 ведется в бухгалтерии по каждому инвентарному объекту. Форма заполняется только в одном экземпляре на основании документа о принятии объекта НМА к учету, о приемке-передаче или перемещении нематериальных активов.

Рисунок 3.

Прочие формы первичной документации по учету движения НМА не предусмотрены. Поэтому организация имеет право самостоятельно разработать любые формы документов для учета движения нематериальных активов и отразить их в приложении к учетной политике организации.

Самостоятельно разработанные компанией документы должны содержать следующие обязательные реквизиты:

- номер документа;

- дата составления;

- наименование организации;

- наименование объекта;

- способ приобретения НМА;

- характеристика объекта;

- срок полезного использования.

При составлении актов следует правильно указывать права на владение НМА:

- приобретенные права должны быть подтверждены лицензионным договором, зарегистрированным в Патентном отчете;

- должны быть оформлены договора с юридическими и физическими лицами.

Формы первичных документов по учету нематериальных активов

Операции по движению (поступление, внутреннее перемещение, выбытие) нематериальных активов оформляются первичными учетными документами. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. В качестве унифицированной формы первичной документации по учету нематериальных активов утверждена только Карточка учета нематериальных активов (постановление Государственного комитета Российской Федерации по статистике от 30.10.1997 N 71а).

Карточка учета нематериальных активов (форма N НМА-1) применяется для учета всех видов нематериальных активов, поступивших в использование в организацию.

Карточка ведется в бухгалтерии на каждый объект. Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

В разделе «Краткая характеристика объекта нематериальных активов» записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

По выбывшим объектам карточки хранятся в течение срока, устанавливаемого учетной политикой хозяйствующего субъекта в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Учитывая, что для учета движения и выбытия НМА унифицированные формы первичной документации не предусмотрены, организация должна разработать такие формы самостоятельно и утвердить их при формировании учетной политики. При этом такие первичные учетные документы должны содержать следующие обязательные реквизиты, установленные Федеральным законом от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»:

наименование документа;

дата составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражениях;

наименование должностей лиц, ответственных за совершение хозяйственной

операции и правильность ее оформления;

личные подписи указанных лиц и их расшифровки.

Кроме того, в первичные учетные документы могут быть включены дополнительные реквизиты в зависимости от характера хозяйственной операции, требований нормативных правовых актов и документов по бухгалтерскому учету, а также технологии обработки учетной информации.

При небольшом количестве НМА организация может осуществлять пообъектный учет в аналоге инвентарной книги с указанием необходимых сведений об объектах по их видам (группам).

При разработке форм первичных документов по учету НМА можно использовать в качестве базовых образцов унифицированные формы по учету основных средств, утвержденные постановлением Государственного комитета Российской Федерации по статистике от 21 января 2003 г. N 7. В таком случае при разработке первичного документа по учету поступления и выбытия НМА за основу можно рекомендовать Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений) (форма N ОС-1). В случаях, отличных от выбытия НМА, списание активов может оформляться по форме, аналогичной Акту о списании объекта основных средств (кроме автотранспортных средств) (форма N ОС-4).

Перечисленные документы желательно оформлять с привлечением внутрихозяйственной комиссии, созданной руководителем организации из числа специалистов с участием бухгалтера.

Учитывая, что по сравнению с основными средствами НМА имеют специфические особенности, связанные с отсутствием материально-вещественной формы, в первичных документах особое внимание целесообразно уделить характеристике объектов и режиму их использования.

В карточках формы N НМА-1 и оборотных ведомостях суммового аналитического учета по каждому инвентарному объекту, подгруппам и группам учет ведется по двум показателям:

- 1) сальдо НМА на начало и конец отчетного периода (Д-т), поступило (Д-т), выбыло (К-т) за отчетный период в оценке по первоначальной или переоцененной стоимости;

- 2) сальдо накопленных амортизационных отчислений на начало и конец отчетного периода (К-т), сумма амортизационных отчислений, начисленная за отчетный период (К-т), сумма накопленных амортизационных отчислений, списанная за отчетный период (Д-т).

Приведенная схема суммового аналитического учета удобна для бухгалтерского контроля соответствия данных аналитического учета данным синтетического учета по бухгалтерским счетам 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», а также для составления бухгалтерской отчетности (ф. 5 — Приложение к бухгалтерскому отчету, раздел «Нематериальные активы»).

Обязательной является бухгалтерская сверка общих суммовых итогов сальдо на отчетную дату всех карточек учета НМА (аналога инвентарной книги) с сальдо, учтенного в Главной книге или заменяющим ее регистре на бухгалтерских счетах 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов».

Для оформления данных инвентаризации нематериальных активов, поступивших для применения в организацию, применяется Инвентаризационная опись нематериальных активов (форма N ИНВ-1а), утвержденная постановлением Государственного комитета Российской Федерации по статистике от 18.08.1998 N 88.

В процессе инвентаризации нематериальных активов необходимо проверить наличие документов, подтверждающих права организации на его применение, а также достоверность и своевременность статьи «Нематериальные активы в бухгалтерском балансе.

Инвентаризационная опись составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и должностным лицом, ответственным за сохранность документов, удостоверяющих право организации на нематериальные активы. Один экземпляр передается в бухгалтерию, второй остается у указанного должностного лица.

До начала инвентаризации должностное лицо, ответственное за сохранность документов, удостоверяющих право организации на нематериальные активы, представляет инвентаризационной комиссии расписку о том, что документов, не сданных в бухгалтерию, не имеется. Расписка включена в заголовочную часть формы N ИНВ-1а. При выявлении документов на движение нематериальных активов, не прошедших по бухгалтерскому учету, комиссия включает их данные в инвентаризационную опись.

Результаты инвентаризации прав на результаты научно — технической деятельности могут быть оформлены ведомостями, предусмотренными МУ N 1272-р/Р-8/149:

Ведомость N 1 «Исключительные права на результаты научно-технической деятельности»;

Ведомость N 2 «Потенциально охраноспособные результаты научно-технической деятельности»;

Ведомость N 3 «Результаты научно-технической деятельности, не являющиеся объектами исключительных прав».

Все первичные учетные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи. Первичные и сводные учетные документы могут составляться на бумажных и (или) машинных носителях информации. В последнем случае организация обязана за свой счет изготовлять копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Программы кодирования, идентификации и машинной обработки первичных и сводных учетных документов на машинных носителях должны обладать системой защиты и храниться в организации в течение срока, установленного для хранения соответствующих первичных учетных документов.