Содержание

- Если ООО не ведет деятельность

- Что собой представляет нулевая отчетность

- Как заполнить нулевую декларацию

- Нулевая налоговая отчетность для ОСНО

- Как сделать нулевой отчет в налоговую. Вместо нулевой прибыльной декларации можно сдать другой отчет. Штраф за несдачу в срок нулевой декларации

- Как заполнять

- Последствия несоблюдения сроков

- Возможность другого отчета

- Какая ответственность за непредставление нулевой декларации

- Вместо нулевой прибыльной декларации можно сдать другой отчет

- Общие моменты

- Что значит упрощенная система налогообложения для ООО

- Что такое упрощенное налогообложение?

- Привлекательные стороны упрощенной системы налогообложения для ООО

- Отчетность ООО на УСН

- Как перейти на упрощенный налоговый режим?

Если ООО не ведет деятельность

1. Как закрыть ООО, если в течении более 3-х лет не ведет деятельность, счёт давно закрыт, работников нет, денег и имущества нет, но есть долги, которые возникли в результате того, что я проиграл дело в арбитраже. Я единственный учредитель, мне 70 лет. Сдаю пустые отчёты. Что делать?

1.1. Какое налогооблажение? Сколько должны государству?

1.2. Предприятие с долгами вы не закроете. Либо гасите долги, либо подавайте заявление о признании общества банкротом.

2. Как закрыть ООО, если в течении более 10 лет не ведет деятельность, на счете 0, банк, где был счет фирмы-его уже нет. Сдаю отчеты «пустышки», сам я инвалид, возраст 66 лет. Бывают ли случаи по закрытию фирм по инициативе налоговиков. Что делать.

2.1. Статья 21.1. Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» Исключение юридического лица из единого государственного реестра юридических лиц по решению регистрирующего органа

Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (далее — недействующее юридическое лицо). Такое юридическое лицо может быть исключено из единого государственного реестра юридических лиц в порядке, предусмотренном настоящим Федеральным законом.

3. Что грозит ООО, если оно ведет деятельность и получает основную часть дохода по доп. ОКВЭД, а не по основному ОКВЭД. ООО на основной системе налогообложения.

3.1. Добрый день! Если код ОКВЭД, по тому виду деятельности, по которому осуществляется деятельность вашего Общества, присутствует в реестре (не важно основное или дополнительное), то Обществу ничего не грозит.

4. Как директору ООО уволиться, если учредитель не выходит на связь?

Фирма деятельность не ведет.

Являюсь директором в ООО, юридический адрес фирмы-мой адрес квартиры. В налоговом органе говорят, направляйте уведомление об увольнении и если учредитель не выйдет на связь, то через 30 дней увольняйтесь. Адрес учредителя мне не известен, а адрес фирмы — это мой адрес проживания. Как мне доказать, налоговой что я отправил уведомление об увольнении и прошло 30 дней? Могу ли я как директор сам принять у себя такое заявление? Заявление об увольнении нужно писать на имя учредителя?

4.1. Добрый день, ТК РФ, Статья 280. Досрочное расторжение трудового договора по инициативе руководителя организации

Руководитель организации имеет право досрочно расторгнуть трудовой договор, предупредив об этом работодателя (собственника имущества организации, его представителя) в письменной форме не позднее чем за один месяц.

Таким образом отправляется письмо заказное с уведомлением на имя учредителя, на адрес хоть самой организации, по истечению 30 дней приходит вам обратно и уже с этими документами увольняться.

4.2. Здравствуйте. Адресом ООО является юридический адрес, который указан в ЕГРЮЛ, поэтому пишите заявление об увольнении на свой адрес и направляйте его заказным письмом. Так же можно написать заявление на адрес учредителя, отправив письмо заказным с описью вложения.

5. Если я регистрирую (создаю) ООО далее становлюсь его владельцем, но компания деятельности не ведет. А после продаю компанию и перестаю быть ее владельцем и каким либо участником. Буду ли я нести какую ответственность за будущие действия компании?

5.1. Ответственность будете нести только за тот период, когда вы были ее учредителем, после оформления продажи 100% уставного капитала не будете.

5.2. Если вы не являетесь учредителем и не имеете больше никакого отношения к компании, как вы можете нести ответственность? Только если ничего противозаконного не натворили.

5.3. Возможна и уголовная ответственность на основании ст.173.1 УК РФ.

Статья 173.1. Незаконное образование (создание, реорганизация) юридического лица

1. Образование (создание, реорганизация) юридического лица через подставных лиц, а также представление в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, данных, повлекшее внесение в единый государственный реестр юридических лиц сведений о подставных лицах, —

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от семи месяцев до одного года, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок.

2. Те же деяния, совершенные:

а) лицом с использованием своего служебного положения;

б) группой лиц по предварительному сговору, —

наказываются штрафом в размере от трехсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо лишением свободы на срок до пяти лет.

Примечание. Под подставными лицами в настоящей статье и статье 173.2 настоящего Кодекса понимаются лица, которые являются учредителями (участниками) юридического лица или органами управления юридического лица и путем введения в заблуждение либо без ведома которых были внесены данные о них в единый государственный реестр юридических лиц, а также лица, которые являются органами управления юридического лица, у которых отсутствует цель управления юридическим лицом.

5.4. Здравствуете.

С момента продажи никакой ответственности Вы не несете.

Всего Вам самого доброго и приятного. Счастья, добра и благополучия.

С уважением коллектив ООО «ОРИОН».

6. Такой вопрос. Если ООО не ведет деятельность, при этом директору начисляется з.п., так можно делать или это большое нарушение и будут проблемы сфнс? Если учредитель и директор одно и тоже лицо, и он единственный член общества можно оформить займ от учредителя для выплаты з.п.?Как это оформить. Спасибо.

6.1. Здравствуйте! Да, вполне возможно. Согласно Гл.42 ГК РФ По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

6.2. Здравствуйте.

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Да, по данной статье 807 ГК РФ оформляется договор.

6.3. Оформить заем — не проблема, проблема в том, что если заем не будет возвращен в одном налоговом периоде, то будет считаться прибылью предприятия и с него необходимо уплатить налог. Так что такая форма выплаты обычно очень дорого обходится для ООО. Внести можете не как заем, а как взнос в уставной капитал, если он еще не сформирован. Успешно решить Ваш вопрос можно с юридической помощью.

Спасибо за то, что воспользовались услугами сайта!

6.4. Если ООО ваше не закрыто, то оно обязано сдавать даже нулевую отчетность и уплачивать обязательные взносы в виде налогов (если начисляется зарплата). Договор займа между учредителем и ООО в лице директора.

7. Такой вопрос. Если ООО не ведет деятельность, при этом директору начисляется з.п., так можно делать или это большое нарушение и будут проблемы сфнс? Можно как то начислить з.п. (и уплатить с нее отчисления) директору в такой ситуации? (надо для банка, для стажа)

7.1. Доброго времени суток! Действующим законодательством не установлено запрета на начисление заработной платы руководителю, если не ведется хозяйственная деятельность в организации.

8. Скажите пожалуйста. Если ООО не ведет деятельность, при этом директору начисляется з.п., так можно делать или это большое нарушение и будут проблемы с фнс?

8.1. Здравствуйте Андрей! Можно в таком случае оформить займ от учредителя на выплату заработной платы. Так можно делать. Удачи Вам!

8.2. Здравствуйте!

Конечно, у налогового органа появятся вопросы. Откуда деньги на зарплату, если нет деятельности, производится ли оплата во внебюджетные фонды и налогов? Зачем нужно содержать директора, если ООО деятельности не ведет? Готовьтесь отвечать на вопросы налоговой.

8.3. Доброго Времени суток!

Начисление директору зарплаты само по себе не является нарушением, необходимо указать ИСТОЧНИКИ ДЕНЕЖНЫХ средств

Удачи ВАМ! Всегда рады помочь

8.4. Начислять зарплату директору при том что фирма не ведет деятельность можно никаких нарушений в этом нет И никаких проблем с налоговой не будет.

8.5. Для налоговой и ПФ главное, чтобы во время платились налоги и сборы, сдавались отчеты. Им без разницы получает ли директор свою зарплату или нет. Вопросы могут возникнуть в инспекции по труду, прокуратуре. Но у них и без вас работы полно.

8.6. Здравствуйте, Андрей! Начисление заработной платы директору при отсутствии деятельности не является нарушением, при этом важно оформление поступления средств, за счет которых выплачивается заработная плата. С уважением, СТАНИСЛАВ ПИЧУЕВ.

9. Можно ли вернуть уставной капитал, внесенный при открытии ООО, если фирма не ведет активной деятельности.

9.1. Добрый день! Не получиться вернуть уставный капитал, поскольку согласно ФЗ РФ «Об акционерных обществах», уставный капитал должен быть оплачен.

10. Можно ли уволить ген. директора если он является единственным учредителем, ООО деятельность не ведет работников нет, Спасибо.

10.1. Доброго времени суток. Уволить, т.е. расторгнуть трудовой договор можно, но исключить из числа учредителей нельзя т.к. это прямо запрещено Законом об ООО.

11. Считаюсь ли я работающим пенсионером, если являюсь учредителем ООО деятельность которой не ведется. Пенсию начислили 6500 доплачивать до прожиточного минимума 8 400 отказывают, так как у меня открыто ООО. Закрыть фирму не могу, так как нет средств. Что делать?

11.1. Здравствуйте! Наталья, изучите ФЗ РФ » Об обществах с ограниченной ответственностью»Для закрытия ООО-нужно пройти стадию ликвидации.

Сотрудники ПФ РФ Вам все правомерно объяснили. Удачи и добра!

12. Организация ООО должник по з/п и деятельность не ведет. Если директор уволился, а другого не наняли, кто в этом случае выполняет обязанности директора? И отвечают ли в этом случае учредители ООО по долгам по з/п?

12.1. Учредители несут ответственность в размере Уставного капитала. Это должно быть записано в Учредительном договоре и Уставе ООО.

Обязанности директора может выполнять один из учредителей

13. Если ООО УСН 6% (деятельность не ведется) приняло от учредителя безвозмездную финансовую помощь наличными на аренду помещения, подписав соглашение, но не отразив по кассе данную операцию. Налоговая признает данное соглашение действительным или надо будет обязательно предоставить приходный ордер?

13.1. нужен ордер к договору

14. Скажите пожалуйста если ООО не ведет деятельность и не иметь имущество и надо апелляционный жалобу писать, я могу освободиться от госпошлины. Спасибо.

14.1. Нет, не можете.

14.2. Нет, пошлину придется платить в любом случае.

15. Считается ли лицо юридическим. Если предприятие ООО не ведет никакой деятельности. Счёт закрыт в банке. Спасибо.

15.1. Если не ликвидировано ООО , то считается.

16. Если я директор ООО которое проиграла суд, ООО деятельность не ведет и денег нет, как выплачивать издержки и суммы победителю (физ. лицу) ?

16.1. За счет имущества организации

17. Как взыскать деньги по исполнитюлисту если ООО брошено хозяйственная деятельность не ведется, но юридически она не закрыта? Приставы отказываются и закрывают дело мотивируя тем, что должника нет по факту ( ( ( (

17.1. Здравствуйте! Обжалуйте действия (бездействие) приставов через прокуратуру. Раз юр. лицо существуют приставы обязаны проверить, какое имущество есть у общества, все счета и т.д. Удачи

18. Как взыскать деньги по исполнитюлисту если ООО брошено хозяйственная деятельность не ведется, но юридически она не закрыта?

18.1. Приставы обращают взыскание на имущество ООО, вам к приставам, сами не взыщите.

19. Считается ли нарушением если в организации (ООО) деятельность ведется, но в ней ни кто не устроен?

19.1. Добрый день

Теоретически такая ситуация возможна, но хотя бы директор д.б. трудоустроен

Остальные исполнители могут привлекаться по договорам оказания услуг, или фирма может быть посредническая, или все работы производятся лично руководителем… зависит от специфики деятельности.

19.2. Директор или иной руководитель должен быть обязательно.

20. Как судебные приставы могут взыскать с ООО штраф, если организация никакой деятельности не ведет и имеет нулевую отчетность. Штраф выставлен ФСРАР за 3 кв.2014 г.

20.1. Разве что обратят взыскание на имущество ООО

21. Нужно ли ооо отчитываться в соц. страх если деятельность не ведется.

21.1. Нужно. иначе оштрафуют

22. Что делать, если единственный учредитель умер, а ООО не ведет экономическую деятельность но сдает нулевые отчеты. Действующий директор есть, который является одним из наследников. Отсюда следует три вопроса:

Надо ли вступать в наследство?

Как сменить учредителя?

Имеет ли право директор продавать имущество предприятия?

22.1. Да, в наследство вступать необходимо.

Все действия, связанные с распоряжением имуществом ООО, можно осуществлять, только после оформления прав наследника.

23. Что делать, если единственный учредитель умер, а ООО не ведет экономическую деятельность но сдает нулевые отчеты. Действующий директор есть, а вот что с учредителем делать, непонятно.

23.1. Ждать появления наследников.

24. Если учредитель (он же директор) уехал и бросил ООО (не ведет деятельность, не сдает отчеты), какая мера ответственности к нему может быть предъявлена, и может ли налоговая, в этом случае, закрыть предприятие без учредителя. Другими словами: можно ли бросить ООО, и что за это будет?

24.1. Добрый день.

Могут быть следующие последствия:

— в течение 3 лет после исключения такого брошенного общества, налоговая инспекция будет отказывать в регистрации этого лица в качестве участника в других обществах (при доле более 50%) и включении в ЕГРЮЛ в качестве лица действующего от имени общества без доверенностей. Возможно будут трудности с регистрацией ИП.

Также есть вероятность банкротства такого общества и применения к директору и учредителю субсидиарной ответственности по долгам общества.

Если у общества нет долгов его лучше закрыть самостоятельно (или с привлечением специалистов).

25. Чем грозит прекращение подачи нулевок, если ООО уже 3 года не ведет деятельности, р/счет закрыт?

Спасибо.

25.1. Налоговая может исключить из реестра ООО, т.е. ликвидировать его в упрощенном порядке.

25.2. Уважаемая Ирина Юрьевна!) Не предоставление отчетности ООО является административным правонарушением. Соответствено, грозит штрафом, с последующим исключением из реестра юридических лиц.

Единая Бесплатная Консультация Юристов Защита прав потребителей, банкротство, алименты, ЖКХ, наследство 8 800 505-91-11 звонок с городских и мобильных бесплатный по всей России

26. ООО не ведет никакой деятельности. Что будет, если просто его не закрывать?

26.1. Его исключат из ЕГРЮЛ по решению налоговой инспекции через год.

26.2. Его потом налоговая закроет в упрощенном порядке.

26.3. Через год налоговая сама может ликвидировать.

Единственное неудобство — это необходимость сдачи отчетности в налоговую и в ПФР и пр. фонды, статотчетность

26.4. Борис, налоговая сама исключит из ЕГРЮЛ года через два, но Вы должны понимать, что совершаете правонарушения — не сдаете отчетность,не платите налоги и штрафы, не архивируйте кадровые документы и т.д. За эти правонарушения могут понести ответственность как директор, так и участники.

27. В течении какого времени ФНС исключает ООО из ЕГРЮЛ, если ООО не ведет деятельность с 2010 года и не сдает отчетность.

27.1. Если больше года. Но это их право, а не обязанность,поэтому может быть и дольше.

27.2. Здравствуйте, Римма Сейдакрамовна!

Если сообщите мне Ваш ОГРН либо ИНН, я смогу точно сказать (по базе данных) действует Ваша фирма или нет. Если фирма ещё действует, то за не сданную отчетность наверняка уже начислено много штрафов. Ликвидировать её обычным способом будет очень проблематично и затянется не менее чем на полугодие с многочисленными проверками, возможными судебными разбирательствами. В Вашей ситуации рекомендую закрыть фирму путем реорганизации. Таким образом Ваше ООО присоединяется к другой фирме, что влечет за собой исключение из реестра ИФНС, фактически фирма прекращает свою деятельность. Никаких проверок при этом не проводится, по времени занимает 3 месяца, и всевозможных штрафов Вы избавляетесь.

Что собой представляет нулевая отчетность

Декларация, в которой единственным цифровым показателем является ноль, называется нулевой. То есть в ней и все показатели расчета налоговой базы, и, соответственно, сам налог равны нулю. Ненулевое значение будет присутствовать только у ставки налога и кодов, характеризующих данные справочного характера о налогоплательщике.

Не является исключением для такой ситуации и нулевая отчетность УСН. В частности, для завершившегося 2018 года при отсутствии показателей для заполнения данных, от которых зависит налоговая база (доходы или доходы и расходы), возникает необходимость в составлении нулевой декларации по УСН за 2018 год.

От подачи нулевой декларации не освободит форма существования налогоплательщика:

- нулевую декларацию по УСН-2018 подают юрлица;

- с показателем 0 декларацию по УСН-2018 сдают ИП.

Не следует путать нулевую декларацию с той, для заполнения которой данные есть, но налоговая база получается отрицательной или равной нулю. Такое может возникнуть при доходно-расходной упрощенке. Однако эти ситуации подпадают под правило уплаты минимального налога, составляющего 1% от полученного за период дохода. И если при отрицательной или нулевой базе минимальный налог не уплатить, то налогоплательщику будет начислен штраф.

О расчете минимального налога читайте .

Штрафные санкции последуют и за несдачу той отчетности, которая обоснованно может считаться нулевой. Поэтому отнестись к вопросу о необходимости ее представления надо со всей ответственностью.

Штраф за несдачу нулевой декларации исходя из ст. 119 НК РФ равен 1000 руб.

Где скачать бланк нулевой декларации по УСН-2018? Специального бланка для такой отчетности нет. Ее формируют на обычном бланке. Поэтому фраза «скачать нулевую декларацию по УСН-2018» будет равнозначна выражению «скачать УСН-декларацию».

На нашем сайте УСН-декларация доступна для скачивания в материале «Бланк декларации по УСН за 2018-2019 годы».

Как заполнить нулевую декларацию

Заполнить нулевую декларацию по УСН 2018 года можно с помощью онлайн-сервисов, специальных программ или вручную. Расчеты в ней осуществляться не будут, поскольку данных для них нет. А вся остальная информация должна присутствовать.

На титульном листе в обычном порядке заполняются:

- ИНН и КПП налогоплательщика;

- номер корректировки: ставится 0;

- отчетный год: отражается год, за который подается декларация;

- налоговый период: обычно ставится 34, при реорганизации — 50;

- код ФНС: указывается код той ФНС, в которую подается документ;

- ОКВЭД: отражается по данным Росстата;

- наименование налогоплательщика и номер его телефона;

- общее количество страниц в заполненной декларации;

- достоверность сведений подтверждает директор фирмы или предприниматель (указывается Ф.И.О. и подпись);

- проставляется дата утверждения декларации;

- печать (при наличии) ставится на месте «М. П.».

На второй странице (раздел 1.1 либо раздел 1.2), выбранной в зависимости от применяемого объекта налогообложения (доходы или доходы минус расходы), будут показаны итоговые результаты начисления платежей по налогу. В нашем случае они окажутся нулевыми, отражаемыми в декларации прочерками согласно требованию п. 2.4 приказа ФНС России от 26.02.2016 № ММВ-7-3/99@. Но здесь следует указать значения кодов ОКТМО, соответствующие территориальной принадлежности налогоплательщика.

По такому же принципу следует внести данные и в основной раздел декларации, также выбираемый для заполнения в соответствии с применяемым объектом налогообложения (раздел 2.1.1 либо раздел 2.1.2):

- заполняются указанные в разделе коды;

- вместо цифровых показателей ставятся прочерки;

- цифрами проставляется значение налоговой ставки, действующей в регионе.

Разделы 2.1.2 и 2.2 заполнят только те, у кого объектом налогообложения выбраны доходы минус расходы. Принцип внесения данных в них тот же: заполняются необходимые коды (ИНН, КПП), а вместо цифровых показателей ставятся прочерки.

Раздел 3 в нулевой декларации оформлять не нужно.

Таким образом, нулевая декларация заполняется по общим правилам с единственным исключением: цифры, относящиеся к показателям, формирующим налоговую базу, будут заменены прочерками. Поэтому не требуется наличия особого образца для заполнения декларации по УСН — доходы 2018 нулевка или аналогичной декларации по УСН «доходы минус расходы». Им может служить обычная декларация.

Примеры заполнения УСН-декларации для обоих видов объектов налогообложения смотрите .

Нулевая налоговая отчетность для ОСНО

Есть ряд налогов, которые являются обязательными для общего режима, — НДС, налог на прибыль. По этим налогам подать нулевые декларации придется даже при отсутствии оборотов. Нулевые декларации по прибыли и НДС должны включать титульный лист и обязательные разделы с прочерками (какие разделы обязательны для той или иной декларации, всегда можно узнать из инструкции по ее заполнению).

Прочие налоги (на имущество, землю, воду и т. п.) платятся только при наличии объекта. Если у вас нет земли, то налог вы не платите, декларацию не сдаете ни в каком виде. То есть при отсутствии соответствующих объектов налогообложения нулевая декларация не подается.

Существует единая упрощенная декларация, которая заменяет декларации по нескольким налогам. Ее вправе составить и сдать те плательщики, у которых в отчетном периоде не было движения по кассе и расчетному счету, а также отсутствовали объекты налогообложения (п. 2 ст. 80 НК РФ). Срок для указанной декларации — до 20-го числа месяца, идущего после отчетного квартала.

Если весь год не было деятельности, нужно сдать баланс. В нем в любом случае будут цифры, хотя бы размер уставного капитала.

Сроки сдачи нулевых отчетов в налоговую аналогичны срокам сдачи отчетности по каждому виду налога.

Как сделать нулевой отчет в налоговую. Вместо нулевой прибыльной декларации можно сдать другой отчет. Штраф за несдачу в срок нулевой декларации

У многих фрилансеров не всегда все гладко с бизнесом. Доходы оставляют желать лучшего, а то их и вовсе нет. И что делать? Вы зарегистрированный индивидуальный предприниматель, вам нужно показать доходы, сдать отчет и заплатить налоги. Как это сделать, если дохода нет, а ликвидировать ИП вы пока не хотите?

Отчет сдавать нужно в любом случае..

Что собой представляет нулевая декларация?

Игнорировать сдачу налоговой декларации ни в коем случае нельзя – так вы заработаете только лишние проблемы. Лучше вести всю отчетность с самого начала, и даже в не самые лучшие времена не отчаиваться.

В налоговой понимают, что не всегда у предпринимателя дела могут идти хорошо и без проблем. Вы можете временно бездействовать (уехать отдыхать, приостановить деятельность из-за болезни) или в какой-то период не получать никакого дохода.

В таком случае в налоговую нужно сдать нулевую декларацию.

–это документальное доказательство того, что индивидуальный предприниматель еще не ликвидирован, а просто временно не работает. Такой документ могут сдавать разные предприниматели, независимо от своей сферы деятельности. Это обычная декларация, которая подтвердит, что нет никаких движений на счетах ИП, т.е. нет налоговой базы для уплаты налога.

Если вы платите налог с дохода, то в таком случае платить ничего не нужно. Но если вы на схеме «доходы минус расходы», то придется заплатить 1% от дохода.

В нулевой декларации нули стоят не во всех графах.

На первой странице содержатся данные о вас. А на второй странице во всех строках, кроме 001, 010, 020 нужно поставить прочерки. На третьей – тоже прочерки везде, кроме строки 201.

Если вы выбрали УСН «Доходы минус расходы», в декларации нужно отразить убыток: за год, за прошлый год (если он переносился), или же можно перенести его на следующий год.

Нужно ли сдавать нулевые декларации?

Если вы на упрощенной системе, подавать нулевую декларацию нужно обязательно.

Иногда индивидуальный предприниматель ошибочно считает, что раз не было дохода – он не обязан сдавать какие-либо отчеты. Но если предприниматель молчит , то:

- инспектор может нагрянуть с проверкой;

- может быть выписан штраф.

Поэтому декларацию нужно сдавать обязательно. Если не предоставить в срок нулевую декларацию, можно получить штраф в размере 1000 рублей на основании ст.119 НК РФ .

Некоторые ИП рассматривают нулевую декларацию как способ обмануть государство, и сдают ее постоянно – мол, ничего не зарабатываю, гол как сокол. Но шутить с налоговой не стоит: таким образом можно обратить на себя внимание инспекции. Вас заподозрят в махинациях или посчитают, что раз дохода нет – вас пора закрыть за ненадобностью. Может быть проведена аудиторская проверка, и тогда поблажек не ждите, ответить придется по всей строгости закона.

Поэтому сдавать нулевую декларацию нужно только тогда, когда у вас реально нет никакого дохода.

Декларацию можно подать лично, или отправив менеджера. Если вообще не хочется показываться на глаза инспекторам, можно отправить ее по почте или сдать в электронном виде.

Просите налоговиков сделать отметку о том, что документы сданы: так не возникнет вопросов в будущем ни у вас, ни у них.

Обратите внимание на два важных момента:

- в некоторых налоговых инспекциях нулевые декларации может принимать отдельный человек;

- днем подачи декларации считается день ее отправки, а не получения (если вы не заносили ее лично).

Дружите с налоговой – так получится избежать многих ненужных проблем .

Предприятия, использующие основной режим налогообложения (ОСН), обязаны регулярно отчитываться в налоговую службу независимо от результатов деятельности. Поэтому, когда отсутствуют доходы или расходы, учитываемые при расчете налоговых платежей, все равно подают нулевую декларацию по налогу на прибыль. В 2016 году требование остается в силе.

Как заполнять

Организации, находящиеся на ОСН, обязаны внести необходимую информацию в соответствующие разделы отчетности. Ее форма утверждена приказом налоговой службы № ММВ-7-3/600. Благодаря нашей консультации, процедура не займет много времени.

Юридические лица должны помнить об общих правилах оформления документов:

- допускается использование черных чернил;

- информацию пишут разборчиво и аккуратно печатными буквами;

- исправлять данные не разрешено;

- слова отделяют свободной ячейкой.

Порядок заполнения налога на прибыль в нулевой декларации упрощен. Так, заполнять Лист 02 и приложения к нему не нужно, однако требуется внести такие данные:

- ставку налога;

- номера страниц.

В остальных графах ставят прочерки. Обязательно отчет снабжают подписью директора организации и датой составления.

Когда предприятие получало доходы и производило расходы, а чистая прибыль отсутствует (такие случаи нередко встречаются на практике), документ оформляют по общим правилам. Он содержит все имеющиеся показатели. Нулевой такую декларацию именуют условно, так как налоговую базу и соответствующие суммы не прописывают.

Последствия несоблюдения сроков

Законодательство предусматривает штрафное наказание за нарушение сроков предоставления отчетности. Удерживаемая сумма зависит от периодичности подачи документов:

- за месяц, квартал или другой отчетный период – 200 руб.;

- за год – 1000 руб.

Однако для компаний предусмотрены исключения в таких случаях, как незначительный срок задержки, тяжелое материальное положение и т. п. Заметим, что полного списка смягчающих обстоятельств вы нигде не найдете. Этот вопрос отдан на откуп практике (также см. п. 1 ст. 112 НК РФ и постановления ВС (ВАС) РФ).

Для уменьшения размера штрафа необходимо вместе с нулевой отчетностью по налогу на прибыль написать письмо с соответствующей просьбой, указанием причины и ссылкой на статью закона.

Внимание!

Если инспектор выписывает штраф 1000 руб. за несвоевременную подачу декларации за отчетный период, пишите жалобу в УФНС своего региона. Такие действия неправомерны!

За нарушение сроков подачи отчетности возможна временная блокировка банковских счетов организации (ст. 76 НК РФ). Такая мера предусмотрена для организаций, задержавших отправку декларации по итогам года на срок больше 10 рабочих дней.

Возможность другого отчета

Законодательство разрешает вместо нулевой декларации по налогу на прибыль в 2016 году подавать единую упрощенную декларацию (ЕУД). Она утверждена приказом Министерства финансов № 62-н и отличается более ранним сроком представления – до 20 числа месяца, следующего за отчетным периодом.

Оформлять нужно только первую страницу, так как вторая предназначена для граждан, не являющихся ИП или юрлицом. Как заполняют графы документа (см. таблицу).

Ограничений по срокам, на протяжении которых допустимо сдавать нулевую отчетность по налогу на прибыль , законодательство не содержит. Подавать ЕУД разрешено в течение нескольких периодов, но желательно иметь документальное подтверждение своих прав.

Для организаций отсутствие прибыли – не повод считать свой бизнес освобожденным от обязательств перед налоговой инспекцией. Соблюдая рассмотренные правила заполнения документов и сроки, установленные законодательством, вы сможете правильно выполнять все требуемые формальности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Нулевая декларация по налогу на прибыль — это декларация, оформляемая при отсутствии данных по доходам и расходам для ее заполнения. Когда нужно сдавать , как ее правильно составить и что будет, если декларация не подана, рассмотрим далее.

Какая ответственность за непредставление нулевой декларации

Поскольку представление нулевой декларации по налогу на прибыль — обязанность, за ее несдачу или просрочку возможен штраф по ст. 119 НК РФ. Его размер определяется в процентах от суммы налога, не уплаченной на основании несданной/опоздавшей декларации.

В данном случае сумма налога равна 0, поэтому взыскать с вас могут штраф лишь в минимальном размере — 1 000 руб. Но только за годовую декларацию. За декларации по итогам отчетных периодов оштрафуют не более чем на 200 руб. — по ст. 126 НК РФ.

Подробнее об ответственности за неподачу налоговой отчетности и вопросах, возникающих по ней, читайте в статьях:

- .

Отсутствие данных для внесения в декларацию или получение нулевой суммы налога к уплате не освобождает плательщика налога на прибыль от сдачи декларации. При отсутствии данных по доходам и расходам для заполнения разделов декларации она считается нулевой. Ее представление осуществляют в обычные для отчетности по прибыли сроки. Ответственность за непредставление нулевой декларации минимальна: штраф 1 000 руб. за годовую декларацию и 200 руб. за декларации отчетных периодов.

ПОПУЛЯРНЫЕ НОВОСТИ

Облагать или не облагать – вопросов больше нет!

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Налоговики против изменения порядка уплаты НДФЛ работодателями

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

На основании какого документа выдавать деньги под отчет

Выдача подотчетных сумм может производиться либо на основании письменного заявления подотчетного лица, либо по распорядительному документу самого юрлица.

Будет ли штраф за досрочную выплату зарплаты

Если зарплата выплачивается новым сотрудникам в срок, превышающий полмесяца со дня их приема на работу, это не будет нарушением. Но лишь при условии, что законодательные требования по срокам и периодичности выплат соблюдаются в отношении всех остальных сотрудников фирмы.

Вместо нулевой прибыльной декларации можно сдать другой отчет

При отсутствии деятельности вместо декларации по налогу на прибыль можно подать единую упрощенную декларацию (ЕУД) (утв. Приказом Минфина от 10.07.2007 № 62н). В графе 1 данной декларации укажите «налог на прибыль организаций», в графе 2 — «25», а в графах 3 и 4 — период, за который представляется ЕУД.

Единая упрощенная декларация сдается раньше, чем декларация по налогу на прибыль. Например, за 2015 г. ЕУД нужно представить не позднее 20 января 2016 г. , а декларацию по налогу на прибыль —

Что такое упрощенная система налогообложения? Особенности УСН для ООО в 2019 году. Виды упрощенной системы налогообложения, ставки, порядок оформления.

Современные условия экономики отличаются нестабильностью и большим количеством рисков для предприятий, независимо от их размера и формы собственности.

Во избежание ведения «черной» бухгалтерии и с целью поддержки бизнеса разных размеров в Налоговом кодексе предусмотрены упрощенные системы налогообложения, позволяющие сократить отчисления в бюджет до минимально допустимых норм.

Такой подход позволяет создать стимул и возможность развития бизнеса малых и средних размеров, что, в свою очередь, предусмотрено законодательством Российской Федерации.

Общие моменты

Для перехода на упрощенную систему налогообложения необходимо, чтобы предприятие соответствовало законодательно установленным нормам.

Что это такое

УСН (упрощенная система налогообложения) – особый режим взимания налогов и сборов, предусмотренный для облегчения развития бизнеса, при котором плательщик платит один налог вместо нижеперечисленных:

- На прибыль.

- На имущество.

- На доходы физлиц – НДФЛ (за исключением вычислений из заработной платы наемных работников).

- Налог на добавленную стоимость (НДС).

Это позволяет значительно снизить количество отчислений, сделанных в бюджет, благодаря чему остается больше средств на развитие самого предприятия.

Виды системы налогообложения

Упрощенная система налогообложения разработана для подержания всех сфер бизнеса и применяется для предприятий с разной формой собственности.

Налоговым Кодексом Российской Федерации предусмотрено два УСН. Они отличаются объектом налогообложения и ставкой:

| Упрощенная система налогообложения | 6 % для ООО |

| Налог взимается с прибыли (разницы между доходами и расходами) | Ставка зависит от места регистрации предприятия и составляет от 5 до 15 % |

Предприниматель вправе сам выбрать, какой из видов упрощенной налоговой системы он хотел бы пользоваться.

Нормативное регулирование

Как и другие процессы, упрощенная система налогообложения ООО регулируется НК РФ.

А именно, Главой № 26 пункт 2, которая включает в себя следующие статьи:

| Ст. 346.11 | Основные положения |

| Ст. 346.12 | Кто является налогоплательщиками |

| Ст. 346.13 | Применение и прекращение упрощенной системы |

| Ст. 346.14 | Что является объектом |

| Ст. 346.15 | Как исчисляются доходы |

| Ст. 346.16 | Как определяются расходы |

| Ст. 346.17 | Порядок подтверждения доходов и расходов |

| Ст. 346.18 | Что является налоговой базой |

| Ст. 346.19 | Каковы отчетный и налоговый периоды |

| Ст. 346.20 | Размер налоговой ставки |

| Ст. 346.21 | Как определяется и уплачивается налог |

| Ст. 346.23 | Заполнение налоговой документации |

| Ст. 346.24 | Ведение учета |

| Ст. 346.25 | Определение базы при смене системы налогообложения |

В этих нормативных актах подробно описано, при каких условиях действует УСН.

Что значит упрощенная система налогообложения для ООО

УСН для ООО – это не только способ снизить количество средств, уплачиваемых в бюджет, но также способ упростить ведение бухгалтерского учета.

Как известно, индивидуальные предприниматели вообще освобождаются от ведения бухучета.

ООО получают же возможность вести его не так подробно, что дает возможность руководителю самостоятельно разобраться в его основах и не нанимать в штат дополнительного специалиста. Это особо важно при современных жестких условиях экономики.

Но при этом стоит отметить, что для ООО, которое может быть субъектом как среднего, так и крупного бизнеса, упрощенная система налогообложения – это, в первую очередь, ряд ограничений, связанных с расширением своей компании, открытием новых филиалов, наймом дополнительных рабочих и получением большей прибыли.

Поэтому прежде чем осуществить переход на данную систему, необходимо это тщательно обдумать.

Решение о том, какая система налогообложения должна применяться для ООО, принимается руководителем фирмы, но все же целесообразно будет вынести этот вопрос на голосования собрания участников. Это связано с тем, что они могут предполагать доходы одной величины, а получать другой.

Порядок перехода

Открытие ООО по упрощенной системе налогообложения предусмотрено статьей 346 НК РФ.

Налогоплательщиками, работающими на упрощенной системе налогообложения, могут быть как созданные предприятия, так и уже существующие. Рассмотрим оба варианта.

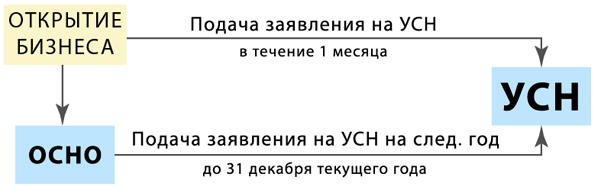

Вновь созданные предприятия регистрируются в органах налоговой службы. После этого в течение 30 дней они обязаны в случае выбора упрощенной системы налогообложения уведомить об этом ФНС.

Для предприятий, к которым применяется общая система и желающих перейти на упрощенную систему, также есть свои определенные сроки.

Налоговым периодом при УСН является один календарный год с 1.01 по 31.12. Для перехода на упрощенную систему с общей предприниматель обязан уведомить налоговую службу до наступления следующего периода.

То есть до 31.12 текущего года. Организации, работающие на ЕНВД, также имеют право перехода на упрощенную систему налогообложения, если считают это более выгодным.

Они могут начать применять УСН с того месяца, в котором прекратила свое действие ЕНВД. Для перехода необходимо уведомить органы налоговой службы.

Уведомление, отправляемое предприятиями в органы налоговой службы во всех трех вышеприведенных случаях, составлено согласно форме, утвержденной приказом ФНС РФ, и имеет следующий вид.

Как оплатить земельный налог через Сбербанк онлайн смотрите в статье: оплатить налоги онлайн.

Как оплатить земельный налог через Сбербанк онлайн смотрите в статье: оплатить налоги онлайн.

Как осуществляется замена ИНН в МФЦ при смене фамилии, .

Законодательно определены условия, при которых предприятие может перейти на упрощенную систему налогообложения.

Рассмотрим их более подробно:

| Субъекты | В уставном капитале которых либо нет средств других предприятий, либо они не превышают 25 % |

| Штат | Состоящий из наемных работников, включает не более 100 человек |

| Основные средства | Оцененные на момент отчислений и с учетом амортизации в 150 млн. рублей |

| Отсутствуют филиалы | — |

| Сумма доходов за отчетный период | Не превышает 60 млн. рублей |

Если же эти условия соблюдаются, но предприятие ведет деятельность в финансовой сфере экономики или в игорном бизнесе, оно не может получить право перехода на УСН.

Если организация получила право работы на упрощенной системе налогообложения, но со временем она перестала соответствовать вышеуказанным условиям, то она теряет это право, в связи с чем обязана уведомить органы Федеральной налоговой службы не позднее, чем до 15 числа месяца, следующего за кварталом, когда произошло несоответствие.

При этом не позднее 25 числа того же месяца необходимо сдать налоговую декларацию и уплатить по ней налог.

Форму уведомления, которую необходимо подать в случае утери права работы на упрощенной системе налогообложения, вы можете посмотреть ниже.

В чем заключается суть УСН

Каждое предприятие, являющееся юридическим лицом, согласно Налоговому кодексу Российской Федерации уплачивает бюджет ряд налоговых сборов.

ООО, находящиеся на общей системе налогообложения, обязаны уплачивать следующие взносы:

| НДС составляет 18 % | В исключительных случаях, предусмотренных законодательством Российской Федерации, ставка может составлять 10 и ли 0 % |

| На прибыль ставка 20 % | Из которых 2 идут в Федеральный бюджет, а 18 – в муниципальный |

| Налог на имущество | 2,2 % от оценочной стоимости основных средств |

Помимо этого, предприятием уплачивается подоходный налог в размере 13 %. Он имеет свои особенности. Базой налогообложения являются доходы физических лиц.

Организация уплачивает его как налоговый агент, производя вычеты из заработной платы каждого из наемных сотрудников, а также с дивидендов, получаемых участниками ООО.

Если суммировать все налоги, оплачиваемые ООО по общей системе, выходит очень большая сумма. В результате после уплаты всех сборов у предприятия остается не так много средств, которые можно было бы пустить в оборот.

В связи с этим ранее были выявлены случаи ведения черной бухгалтерии с целью уплаты сборов не в полной мере и возможности сохранить хотя бы часть средств.

Видео: какую систему налогообложения выбрать для бизнеса ИП или ООО

Основываясь на прецедентах, законодательными органами Российской федерации были разработаны нормативные акты предусматривающие как административное, так и уголовное наказание, в зависимости от размера сокрытых средств и образовавшейся недоимки.

В свою очередь, Федеральной налоговой службой была исключена причина появления подобных инцидентов и введен ряд лояльных систем, позволяющих ФНС поддерживать развитие бизнеса в Российской Федерации.

Одной из них является упрощенная система налогообложения. Ее суть заключается в том, что плательщик, который работает на данных условиях, освобождается от уплаты всех вышеперечисленных налогов и уплачивает один сбор, величина которого значительно ниже, чем при общей системе.

Налогоплательщик вправе самостоятельно выбрать вид системы упрощенного налогообложения, которых, согласно законодательству, предусмотрено два.

Доходы

По одному из типов УСН объектом, с которого будет удержан налог, выступают доходы. При этом ставка составляет 6 %.

Законодательно установлен порядок их определения и какие виды поступлений относятся к доходам.

Доход – это средства, полученные в результате осуществления непосредственной деятельности предприятия, которые позволяют увеличить его капитал.

Для ООО, которые работают на условиях упрощенного налогообложения, доходы представляют собой выручку, полученную от реализации продукции или оказания услуг.

За отчетный период, который составляет квартал (три месяца), доходы суммируются и из них вычитается 6 % налога.

Доходы минус расходы

Не всегда уровень доходов позволяет уплатить налог и получить чистую прибыль, достаточного для дальнейшего развития предприятия размера.

Можно использовать систему исчисления «доходы за вычетом расходов». Что такое «доходы», было сказано в пункте выше.

Расходы – это средства, уменьшающие капитал предприятия и используемые для осуществления им своей основной деятельности – выпуска продукции или оказания услуг.

При вычете расходов из доходов определяется прибыль до налогообложения. После исчисления и уплаты налога она является чистой прибылью.

Стоит отметить, что не все расходы, совершаемые предприятием, используются для вычисления прибыли.

До налогообложения из доходов необходимо применять только расходы, осуществляемые на выпуск и реализацию продукции или оказание услуг.

Этот вид УСН отличается тем, что ставка определяется в зависимости от регистрации и составляет от 5 до 15 %.

Какая сдается отчетность

В 2019 году для ведения налоговой отчетности плательщиками, работающими на упрощенной системе налогообложения, сдается всего один вид документации – годовая налоговая декларация.

Именно это отличает процесс отчетности от предыдущих лет, когда промежуточная отчетность сдавалась по кварталам.

Из бухгалтерской отчетности важную роль в этом случае играет КУДИР (книга доходов и расходов).

Преимущества и недостатки

Как и любая система, УСН имеет свои преимущества и недостатки. Рассмотрим их более подробно.

Большинство предпринимателей выбирают упрощенную систему благодаря снижению выплат, осуществляемых в бюджет.

Но также отмечают следующие преимущества:

- упрощение ведения бухгалтерского и налогового учета;

- отсутствие обязательной отчетности;

- выбор объекта и ставки налогообложения из двух предложенных вариантов;

- длительный отчетный налоговый период.

При этом он имеет и свои недостатки, которые не позволяют всем желающим пользоваться данной системой:

- разрешено к применению не для всех видов деятельности;

- действует запрет на открытие дочерних компаний и филиалов;

- лимит на получение доходов и наемных работников.

Исходя из этих плюсов и минусов, предприятия стоят перед выбором – развиваться как крупная компания или оставаться в ячейке среднего бизнеса и иметь возможность работать по упрощенной системе.

Как выйти из состава учредителей ООО самостоятельно и бесплатно и какие нужны документы узнайте из статьи: как выйти из состава учредителей ООО самостоятельно.

Как выйти из состава учредителей ООО самостоятельно и бесплатно и какие нужны документы узнайте из статьи: как выйти из состава учредителей ООО самостоятельно.

Как найти организацию по ИНН на сайте налоговой, .

Как рассчитать пени по ставке рефинансирования, .

УСН является одним из вариантов развития малого и среднего бизнеса. Она позволяет уменьшить налоговые выплаты и упростить процесс бухгалтерского и налогового учета, за счет чего можно сэкономить средства на найме дополнительных сотрудников в штат.

Существуют два варианта упрощенной системы налогообложения по упрощенной системе. Они отличаются объектом налогообложения и ставкой.

Организация имеет право выбора системы самостоятельно. Для работы по упрощенной системе налогообложения необходимо, чтобы предприятие соответствовало установленным законодательством условиям.

Переход на данную систему имеют право все организации кроме тех, которые ведут деятельность в финансовой и игровой сферах.

При этом количество наемных рабочих не должно превышать 100 человек, а годовая прибыль может быть не больше 150 миллионов рублей.

Более подробную информацию об упрощенной системе налогообложения в соответствии с законодательством можно выяснить, ознакомившись с Главой 26.2 Налогового кодекса РФ.

Что такое упрощенное налогообложение?

УСН – вариант расчета налогов, который предполагает льготные платежи государству, избавляет от уплаты части налогов и обещает более простой документооборот с проверяющими органами. Упрощенная система введена специально для малочисленных предприятий с невысоким уровнем годовой выручки.

Режим позволяет уменьшить перечисления государству, а значит, увеличить возможность для роста и развития бизнеса. Кроме этого, на этой системе вашему бухгалтеру будет проще отчитываться перед проверяющими органами, причем в этом случае не важно ИП вы или ООО, на УСН вам будет проще строить учетную систему. Если вам сложно выбрать подходящий режим налогообложения для компании, проконсультируйтесь у профессиональных бухгалтеров аутсорсинговой компании Главбух Ассистент.

Компании, имеющие право использовать УСН

- У предприятия-налогоплательщика должен быть штат, не превышающий 100 работников.

- Доход компании не может быть свыше 150 миллионов рублей.

- На балансе ООО в остатке должна стоять сумма меньше 150 миллионов рублей.

Эти условия общие и для индивидуальных предпринимателей, и для обществ с ограниченной ответственностью. Но есть строгие ограничения, которые действуют только для ООО.

Упрощенной системой могут пользоваться те организации, у которых:

- в составе учредителей данного ООО есть юридические лица, но процент их участия менее 25;

- нет филиальной системы развития;

- организация сохраняет за собой возможность воспользоваться УСН в том случае, если ее выручка за три квартала прошедшего года не перевалила за 112,5 миллиона рублей.

С последним пунктом вы можете подробнее ознакомиться в статье 346.12 Налогового кодекса.

Данные условия легко выполнить, если у вас небольшой магазин или кафе. Более того с 2018 года произошли изменения в законодательстве по упрощенному режиму, и он стал доступнее для большего круга предприятий.

Привлекательные стороны упрощенной системы налогообложения для ООО

Главное преимущество данного режима в том, что он освобождает предпринимателей от платежей в госбюджет, которые обязательны при общей системе налогообложения (ОСНО).

Какие налоги заменяет УСН для ООО

- Процент от прибыли компании, с небольшим ограничениям: за доход от акций и процента со внешних долгов, также придется уплачивать часть государству.

- Частично от платежей за имущество на балансе. За недвижимость по кадастровой стоимости заплатить придется согласно поправками принятым три года назад. Их можно посмотреть статье 346.11 Налогового кодекса (НК), а также в законе от 2 апреля 2014 года.

- От НДС компании на УСН тоже освобождаются. За исключением случаев, когда юрлицо занимается импортом товаров в Россию

По факту эти перечисления заменены на один платеж по УСН, называемый единым налогом. Стоит понимать, что остальные сборы такие как, налог на землю, налоги за сотрудников, акцизные перечисления, платежи за транспортные средства — остаются в том же объеме.

Но сколько процентов от дохода и прибыли составит налог в рамках «упрощенки»? Существуют два варианта расчета налогов по этой системе: 6 и 15%. Сейчас мы подробно расскажем вам о вариантах расчета налогового бюджета в рамках УСН.

«Упрощенка» 6% для ООО

В этом режиме расчет суммы налога делается на основе всех доходов компании. При этом 6% — неокончательная ставка, поскольку государство разрешило регионам уменьшать ее с 6 до 1.

Поэтому перед тем как выбирать один из режимов внутри упрощенной системы уточните в местной налоговой, какой процент от доходов приходится в вашей области или республики. «6% с дохода» хорош тем, что вам не придется отчитываться об израсходованных средствах и доказывать их наличие. Но в тоже время, если ваши расходы превысят выручку, то вам всё равно придётся платить налог даже в минус себе. Поэтому часть предпринимателей, которые имеют сезонный бизнес или знают, что первое время дело будет работать с минусовым бюджетом выбирают «упрощенку» 15%.

УСН 15% для ООО

Если вы решили выбрать вариант расчета налогов «доходы минус расходы», то от получившегося остатка вам придется уплатить в госбюджет 15%. Этот вариант подходит всем организациям, в которых расходы составляют более половины бюджета. В противном случае, лучше выбрать вариант «6% от дохода». Также стоит понимать, что вам придется документированно подтверждать трату денег в рамках бизнеса и вести специальную Книгу расходов и доходов, форма которой утверждена законодательно. Нужно, чтобы эти средства попадали под закон об отчетности по упрощенной системе. Если расходы превысили доходы, то все равно должны будете уплатить сбор. Он составит 1% от выручки компании за учетный срок.

Какие траты могут учитываться при вычислении размера платежа?

1. Фонд заработной платы.

2. Арендная плата за помещения.

3. Затраты на ремонт и нематериальные активы.

4. Покупку ноу-хау и оформление собственных изобретений.

5. На выплаты страховой компании.

6. На оплату НДС.

7. На услуги юриста, нотариуса, бухгалтера.

8. На командировочные нужды.

Полный перечень расходов смотрите в статье 346.16 НК РФ.

Все виды расчета налога по упрощенке зависят от объекта налогообложения: доходов и расходов, именно эти показатели станут вашей налоговой базой.

Налоговая база для учета

Бухгалтер должен учитывать ту сумму, которая является основой для выбранного режима.

1. Если вы выбрали 6% от дохода, то вы отчитываетесь перед государством только за вашу выручку. То есть затраты бизнеса никого не интересуют.

2. В том случае если вы решили воспользоваться 15% «доходы с вычетом расходов», то вашему бухгалтеру придется фиксировать закрепленные законом статьи затрат. Для этого вы будете вносить данные в специальную книгу.

Отчетность ООО на УСН

Еще один плюс «упрощенки» — простой учет, который сможет осилить даже один бухгалтер. Этот факт важен для небольших предприятий, которые не хотят раздувать штат. Организация, которая выбрала УСН 15%, обязана вести Книгу учета расходов и доходов (КУДиР). А затем согласно этому документу вычислять разницу между суммами и рассчитывать платеж, который затем вписывается в декларацию и передается в налоговые органы.

Если вы выбрали УСН 6%, то вести КУДиР необязательно. И если ИП освобождены от ведения налогового учета, то ООО государство обязало сохранять бухгалтерский документооборот. Утвержденную форму декларации можно скачатьздесь.

Когда платить налоги ООО на УСН?

Предприятии на любой ставке отчитываются в одинаковые сроки по платежам и сдаче декларации.

Важно! ООО могут переводить УСН только с расчетного счета в банке и сохранять платежное поручение для отчетности

В рамках упрощенной налоговой системы есть платежи авансом и постфактум по окончанию года. Причем если вы не внесете аванс за УСН вовремя вас будет ждать пеня.

Следите за сроками:

- платеж за 1-ый квартал вносится до 25.04

- за полгода до 25.07

- за 3 квартала до 25.10

Авансы рассчитываются на основе накопленных сумм за каждый квартал, далее они учитываются в итоговой декларации и расчете конечного размера сбора. Единый платеж по УСН по результатам отработанного года оплачивается до 31.03 — это срок для ООО.

«Упрощенка»: примеры исчисления платежей

Предприятие ООО «Класс» имеет выручку 15 000 000 рублей. За этот же период расходы составили 14 500 000 рублей.

«Класс» находится на УСН «доходы с вычетом расходов», поэтому чтобы определить налоговую базу нужно 15 000 000 — 14 500 000 = 500 000 рублей. Далее вычисляем налог для уплаты государству: 500 000 * 15% = 75 000 рублей Затем рассчитываем минимальную планку сбора: 15 000 000 * 1% = 150 000 рублей. В результате мы платим именно 1% от дохода, поскольку меньше этой суммы, согласно законодательству, заплатить нельзя.

Если вы дочитали статью до расчета налоговых платежей по УСН, то уже решили, что этот режим вам подходит. Значит, пришло время поделиться наиболее важной информацией: как и когда можно перейти на “упрощенку”.

Как перейти на упрощенный налоговый режим?

Если вы только планируете открывать бизнес, то стоит подать заявление на УСН сразу в момент регистрации организации, либо в течение месяца с даты официального основания компании. Но если не уложились в эти сроки, то ООО автоматически становится плательщиком налогов согласно общей системе налогообложения.

Сменить режим уплаты налогов вы сможете только на следующий год, причем порядок перехода таков, что заявление отправить в налоговую нужно уже в текущем году. Правда, срок на размышления дается немаленький, и в налоговой документы принимают вплоть до Нового года (31 декабря).

Форму заявления перехода на «упрощенку» вы можете скачатьздесь.

Можно ли уменьшить налоги при УСН?

Да, есть возможность снизить налоговую нагрузку практически на половину, если находитесь на режиме «упрощенка» 6% с доходов. Вы можете уменьшить сумму налогов с помощью учета страховых платежей за сотрудников. Если ИП при низких доходах может полностью погасить страховыми взносами налог по «упрощенке», то общества с ограниченной ответственностью – лишь снизить его почти вполовину. На УСН 15% страховые платежи за работников также считаются расходами, поэтому благодаря им размер налога становится меньше.

Каким ООО не подходит «упрощенка»?

Каждый вид бизнеса специфичен, поэтому при выборе налогообложения рассчитайте параметры расчетов с клиентами, проходимость торговой точки и ее площадь, а также множество других нюансов. Выпишите эти расходы и прикиньте: возможно, площадь всего 6 кв.м. и вам проще использовать единый вмененный налог. Или у вас производство мебели и вам выгоднее приобрести патент на ваш вид деятельности и решить практически все проблемы с ведением бухгалтерии и расчетом и выплатой налогов.

Если вы — фермер, лучше выбирать специфический ЕСХН (единый сельскохозяйственный налог), который создан специально для этой сферы деятельности. Также стоит понимать, что организации, которые не находятся на «упрощенке» и платят НДС обычно выбирают для сотрудничества предприятия с подобным налогообложением. Потому что все хотят при помощи документов компенсировать налог на добавленную стоимость. И если ваши покупатели находятся на общем налоговом режиме, то не стоит переходить на УСН, поскольку вы рискуете их потерять.

Организации, не попадающие под «упрощенку» в 2018 году

1. Компании, производящие акцизные товары (табачные изделия, спиртосодержащие напитки, нефтепродукты и другие)

2. Организации, занимающиеся разработкой месторождений полезных недр, а также их продажей (не попадают в эту категорию не ценные ископаемые, такие как песок, чернозем, каменная крошка и так далее)

3. Если они не успели предупредить о своем желании использовать УСН в 2017 году

4. Если их штат более 100 работников

Виды деятельности, которые не могу вести учет на УСН

Существует и ряд ограничений по переходу на упрощенную систему для определенного рода деятельности. А это ломбарды, фонды, занимающиеся инвестициями, МФО, ООО с участием иностранного капитала, компании, работающие на бирже и так далее. Полный список вы можете найти в статье 346.12 (3) НК РФ.