Содержание

Планирование

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения.

Финансовое планирование:

- Позволяет выбирать наиболее эффективные пути развития предприятия;

- Позволяет воплотить намеченные стратегические цели в конкретные финансовые показатели;

- Дает возможность оценить эффективность деятельности предприятия;

- Помогает рассчитывать и следить за использованием финансовых ресурсов;

- Является инструментом для привлечения финансовых ресурсов.

Основные задачи финансового планирования:

- Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- Анализ взаимосвязи возможных решений о дивидендах, финансировании проектов, инвестициях и прогнозирование последствий данных решений;

- Определение путей эффективного вложения капитала, оценка степени рациональности его использования;

- Выявление внутрихозяйственных резервов увеличения прибыли за счет экономичного использования денежных средств;

- Установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- Соблюдение интересов акционеров и других инвесторов;

- Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия в целом и центров финансовой ответственности, в частности.

Инфраструктура финансового планирования включает в себя четыре основных блока: аналитический, информационный, организационный и программно-технический:

- Аналитический блок подразумевает наличие регламентированной методологии и методики подготовки финансового плана для его последующего анализа и оценки выполнения;

- Информационный блок обусловлен необходимостью сбора внутренней и внешней информации, способной прямым или косвенным методом оказать влияние на итоговые показатели плана;

- Организационный блок предполагает обязательное наличие организационной структуры управления, с четко регламентированными функциями и областью ответственности;

- Программно-технический блок направлен на автоматизацию всего процесса с целью достижения оптимизации материально-технических затрат.

В экономической литературе различают пять видов финансового планирования: стратегическое, перспективное, бизнес-планирование (включает в себя перспективное и текущее планирование), текущее планирование или бюджетирование и оперативное финансовое планирование.

Деление финансовых планов по видам осуществляется в зависимости от длительности бюджетного периода, т.е. временного интервала финансового плана. Основой формирования всех финансовых планов чаще всего выступают долгосрочные цели, определяемые руководством предприятия в ходе стратегического планирования путем выработки финансовой стратегии. Стратегические цели предприятия детализируются и получают свое отражение в виде среднесрочных и краткосрочных планов и бюджетов.

Весь процесс финансового планирования на предприятии можно разделить на несколько основных этапов:

- Анализ финансовых показателей предыдущего периода посредством форм финансовой отчетности, содержащих информацию для расчета экономических показателей предприятия и составления прогноза форм отчетности на последующие периоды.

- Подготовка основных прогнозных документов:

- Прогнозного бухгалтерского баланса;

- Отчета о прибылях и убытках;

- Отчета о движении денежных средств.

- Уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

- Оперативное финансовое планирование.

- Внедрение разработанных финансовых планов, контроль их исполнения и последующий анализ достигнутых результатов.

Текущее финансовое планирование или бюджетирование рассматривается как составная часть финансового планирования и представляет собой конкретизацию показателей перспективных планов. Бюджетирование представляет собой планирование, учет и контроль движения денежных средств, и анализ финансовых результатов конкретных направлений деятельности предприятия. Цель бюджетирования состоит в определении суммы и структуры расходов предприятия и его подразделений на конкретные цели и финансовое обеспечение их покрытия.

В мировой практике под бюджетированием понимается элемент менеджмента, ориентированный на управление, представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Бюджетирование можно представить как процесс анализа ранее принятых решений, посредствам которого предприятие оценивает целесообразность фактического использования активов.

Бюджетирование как управленческая технология включает три важнейшие составные части:

- Технология бюджетирования, которая представляет собой виды и формы бюджетов, систему финансово-экономических показателей как основу построения бюджетов, порядок консолидации отдельных бюджетов в единый сводный бюджет;

- Организация процесса бюджетирования, предусматривающая формирование финансовой структуры предприятия, посредством определения центров финансовой ответственности, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов;

- Информационные технологии, позволяющие не только разработать различные сценарии будущего финансового состояния предприятия, но и осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Система бюджетирования представляет собой совокупность таких элементов как структура бюджетов, процедура формирования, согласования и утверждения бюджетов, контроль их фактического исполнения, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений.

Пять этапов постановки системы бюджетирования:

- Формирование финансовой структуры, на данном этапе разрабатывается модель структуры, позволяющая установить ответственность за исполнение бюджетов и контроль источников возникновения доходов и расходов путем определения центров финансовой ответственности.

- Создание структуры бюджетов, путем определения общей схемы формирования сводного бюджета предприятия.

- Разработка методик и процедур управленческого учета, формирование учетно-финансовой политики.

- Разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

- Внедрение системы бюджетирования и проведение сценарного анализа.

Бюджетный процесс на любом предприятии должен начинаться с разработки проекта сводного бюджета. На этом уровне необходимо оценить производственную программу, ее качественные и количественные параметры, изменения ценовой и кредитной политики, определить производственный потенциал предприятия на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Далее проект бюджета должен пройти процедуру согласования и утверждения высшим органом управления. По итогам бюджетного периода следует провести анализ исполнения бюджета, выявить отклонения, объяснить их причины, принять необходимые управленческие решения.

Существуют две основные формы составления бюджета: фиксированный бюджет (традиционная форма) и гибкий бюджет. При фиксированном бюджете цифровые показатели рассчитываются и утверждаются до начала планируемого периода и пересмотру не подлежат. Отличительной особенностью гибкого бюджета является то, что на любом из этапов развития предприятия в бюджет могут быть внесены корректировки. Некоторые предприятия формируют так называемые обновляемые, или «скользящие», бюджеты, когда при составлении бюджета на год, по прошествии первого планового квартала производится планирование еще на один квартал. Используя «скользящий» бюджет, предприятие имеет возможность оперативно учитывать изменения внешней среды, действовать в соответствии с уточненными целями, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, при этом плановый период при использовании «скользящего» бюджетирования не изменяется.

Терминология финансовой структуры

Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Финансовая структура – организация центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Типы ЦФО:

- Центры инвестиций

- Центры прибыли

- Центры маржинального дохода

- Центры дохода

- Центры затрат

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

# Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

# Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности, и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.).

# Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (вклад на покрытие). Создаются на предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности – не одно производство (как центры затрат), и не одну торговлю (как центры дохода), а, например, производство и реализация продукции определенной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами). Бизнесы отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности бизнеса является не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами. Полученная сумма маржинального дохода идет сначала на покрытие накладных затрат направления, потом накладных предприятия, и далее на формирование чистой прибыли всего предприятия. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

# Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие – как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

# Центры инвестиций являются верхним уровнем финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции (и дезинвестиции). Например, построить новый цех, поменять устаревшее оборудование, а в больших масштабах – купить фирму, продать бизнес и т.д. В этом случае центр инвестиций контролирует окупаемость этих инвестиций, и таким образом отвечает за рентабельность всех активов фирмы. Центр инвестиций уже всегда только предприятие – либо самостоятельное, либо головная компания многоуровневой структуры.

# Центр финансового учета – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

# Постановка бюджетного управления — комплекс организационно-технических мероприятий по разработке и внедрению системы бюджетного управления.

Постановка системы бюджетного управления компанией

Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке:

1. Проектирование финансовой структуры

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО) и строится модель финансовой структуры.

2. Формирование бюджетной структуры

Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, в которых будет осуществляться ведение бюджетов доходов/ расходов, выплат/поступлений (денежных средств), оприходования/отпуска (материальных ценностей), активов/пассивов (управленческого баланса) в виде справочников.

Далее определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей.

3. Разработка внутренней учетной политики

Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета.

4. Разработка системы планирования

Определяется порядок планирования – от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формы документов и сроков их разработки, согласования и утверждения.

5. Разработка системы финансово-экономического анализа

Определяется состав методов анализа, порядок их проведения, формируется система отчетности с указанием участников процесса анализа, регламентов их действий, подготовки и предоставления отчетов.

6. Регламентация

Результаты всех проведенных работ должны быть формализованы, т.е. закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений:

- Положение о финансовой структуре

- Положение о бюджетной структуре

- Положение об учетной политике

- Положение о планировании

- Положение об анализе

- Положение(я) о центрах финансовой ответственности (ЦФО)

“Положение о финансовой структуре” – внутренний регламентный документ предприятия, описывающий финансовую структуру предприятия и регламентирующий процесс ее формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по бюджетированию

Бюджет – финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности.

Статья – составная часть бюджета, по которой происходят планирование и учет хозяйственных операций одного типа.

Хозяйственная операция – простейшее событие в деятельности предприятия, вызвавшее возникновение доходов, затрат, расходов, поступлений/выплат денежных средств, формирование остатков или движение товарно-материальных ценностей.

Операционный бюджет – бюджет, составляемый по каждому Центру Финансовой Ответственности (ЦФО) для планирования и учета результатов его деятельности (операций).

Функциональный бюджет – бюджет, составляемый по определенной области деятельности предприятия (функции) для планирования и учета результатов данной деятельности.

Бюджет предприятия – план, составленный на следующий период в натуральном и денежном выражении; определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

Натурально-стоимостные бюджеты (Бюджеты Товаров, Запасов и Внеоборотных Активов) – бюджеты, отражающие движения всех, кроме денежных средств, активов предприятия; составляемые как в натуральных, так и денежных единицах для планирования и учета данного движения.

Бюджет Доходов и Расходов (БДР) – бюджет, отражающий процесс формирования финансовых результатов деятельности предприятия; составляемый для планирования и учета данного процесса с целью управления прибыльностью и рентабельностью предприятия.

Бюджет Движения Денежных Средств (БДДС) – бюджет, отражающий процесс движения денежных средств по всем видам счетов и кассе предприятия; составляемый для планирования и учета данного движения с целью управления платежеспособностью предприятия.

Бюджет Баланса, Бюджет по Балансовому Листу (ББЛ) – бюджет, отражающий структуру имущества (активов) предприятия и источников его формирования (пассивов); составляемый для планирования будущей и учета фактически сложившейся структуры активов/пассивов с целью управления стоимостью предприятия.

Консолидированный (итоговый) бюджет – группировка всех функциональных бюджетов предприятия в разрезах:

a. движения товаров, запасов и внеоборотных активов;

b. формирования доходов и расходов;

c. движения денежных средств;

d. формирования стоимости;

предназначенная для планирования и учета результатов хозяйственной деятельности предприятия в целом.

Бюджетная структура – система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

“Положение о бюджетной структуре” – внутренний регламентный документ предприятия, описывающий бюджетную структуру предприятия и регламентирующий процесс их формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по планированию

Планирование – процесс подготовки и выбора оптимальных решений для достижения целей управления.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности).

Регламент бюджетного планирования – документально закрепленный порядок формирования бюджета предприятия. Определяет этапы, участников и временные рамки процесса бюджетного планирования, а также источники и форматы получения/ передачи информации.

Горизонт планирования бюджета – период, на который можно спрогнозировать деятельность предприятия в количественных показателях данного бюджета с приемлемой точностью.

Шаг планирования бюджета – периодичность, с которой в пределах горизонта планирования формируется данный бюджет.

“Положение о планировании” – внутренний регламентный документ предприятия, определяющий горизонт и шаг планирования/корректировки планов, описывающий регламент планирования и корректировки, а также формат планирования, и являющийся одной из составных частей пакета регламентов по бюджетному управлению.

4.3. Бюджетирование как вид финансового планирования

Под бюджетированием следует понимать технологию составления скоординированного по всем подразделениям или функциям плана работы организации, базирующуюся на комплексном анализе прогнозов изменения внешних и внутренних параметров и получении посредством расчета экономических и финансовых индикаторов деятельности предприятия, а также механизма оперативно-тактического управления, который обеспечивает решение возникающих проблем и достижение заданных целей.

Для организации расчета бюджета предприятия всю совокупность данных целесообразно разделить на бизнес-прогнозы, которые представляют собой массивы предполагаемых данных, отражающих особенности внешней и внутренней среды предприятия на будущий период; бизнес-задания, которые рассчитываются на основании бизнес-прогнозов и предназначены для определения комплекса показателей деятельности предприятия.

Только в этом случае расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме учесть специфику сбытовой, производственной, снабженческой составляющих и в результате своевременно определить необходимую предприятию сумму денежных средств, а также источники поступления этих средств (собственные, кредитные, бюджетные или средства инвестора). Основной особенностью финансового цикла (кругооборота оборотного капитала) в промышленности является наличие стадии производства (трансформации материальных ресурсов в готовую продукцию). Это обусловливает усложненную по сравнению с другими отраслями экономики систему планирования затрат для промышленной компании. Так, в банковской сфере и торговле большая часть добавленной стоимости – это операционные издержки, которые определяются общими условиями поддержания бизнеса (наличие офисного помещения, персонала и пр.). При этом основная задача компаний этих отраслей состоит в том, чтобы разница «исходящих» и «входящих» стоимостных потоков, т.е. маржа (будь то разница покупной и продажной стоимости товаров в торговле либо разница привлечения и размещения финансовых ресурсов в банковской сфере) покрывала операционные издержки. Оптимизация же операционных издержек в общих чертах сводится к тому, чтобы с минимумом затраченных ресурсов исполнить роль посредника, перераспределяющего «входящие» товарные или финансовые потоки .

«Выходными» результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

– отчет о финансовых результатах (прибылях и убытках) – «выходная» форма операционного бюджета;

– отчеты о движении денежных средств и об изменении финансового состояния – «выходные» формы финансового бюджета;

– отчет об инвестициях – «выходная» форма инвестиционного бюджета;

– баланс – интегральная «выходная» форма, объединяющая результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия.

На основании этих данных разрабатываются следующие виды бюджетов:

– бюджет продаж – показывает помесячный и поквартальный объемы продаж по видам продукции и в целом по компании в натуральных и стоимостных показателях на протяжении бюджетного периода;

– производственный бюджет – отражает помесячный и поквартальный объемы производства (выпуска) по видам продукции и в целом по компании в натуральных показателях с учетом запасов готовой продукции на начало и на конец бюджетного периода;

– бюджет запасов готовой продукции (данный бюджет также может быть объединен с бюджетом производства, входить в его состав) – включает в себя информацию о запасах по видам продукции, по компании в целом и по отдельным бизнесам в натуральных и стоимостных показателях;

– бюджет прямых материальных затрат (основных материалов и запасов товарно-материальных ценностей) – содержит информацию о затратах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода;

– бюджет прямых затрат труда – отражает затраты на заработную плату основного производственного персонала на протяжении бюджетного периода в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, т.е. с учетом затрат рабочего времени в человекочасах и тарифных ставок;

– бюджет прямых производственных (операционных) затрат – может составляться тогда, когда требуется более точный учет тех производственных (операционных – для торговых фирм и предприятий сферы услуг) расходов, которые могут быть отнесены к категории прямых (переменных) затрат;

– бюджет общепроизводственных (общецеховых) накладных расходов – показывает расходы на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала, непосредственно занятого в данном бизнесе (цехе, структурном подразделении), арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость малоценного и быстроизнашивающегося инструмента и другие затраты (главным образом, общецеховые расходы), связанные с функционированием данного бизнеса на протяжении бюджетного периода;

– бюджет управленческих расходов – включает в себя информацию о расходах на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления предприятия или фирмы, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость малоценного и быстроизнашивающегося инструмента и другие (главным образом общеорганизационные) расходы на протяжении бюджетного периода;

– бюджет коммерческих расходов – отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по реализации продукции предприятия или фирмы;

– бюджет накладных расходов – содержит информацию о прочих расходах предприятия, например об амортизации, уплате процентов за кредит и о других общезаводских расходах на протяжении бюджетного периода.

Главный смысл операционных бюджетов – более тщательная подготовка исходных данных для всех основных бюджетов, прежде всего для бюджета доходов и расходов (БДиР) и бюджета движения денежных средств (БДДС), а также перевод планируемых показателей из натуральных единиц измерения (нормочасы, штуки, тонны и т.п.) на язык стоимостных показателей. Важной особенностью составления операционных бюджетов является отражение затрат различного вида в расчете на единицу стоимости готовой продукции. Это позволяет уже в основных бюджетах (конкретно в бюджете доходов и расходов) произвести разделение затрат на переменные (прямые) и постоянные (условно-постоянные).

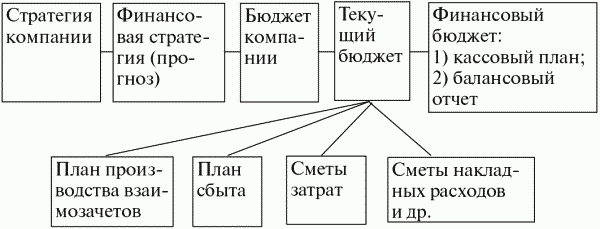

Связь бюджета со стратегическим планом компании представлена на рис. 4.1.

Рис. 4.1. Связь бюджета со стратегическим планом компании

Являясь частью общей стратегии экономического развития предприятия, бюджет носит по отношению к ней подчиненный характер и должен быть согласован с ее целями и направлениями. Вместе с тем бюджет сам оказывает существенное влияние на формирование общей стратегии экономического развития предприятия.

Бюджет движения денежных средств– это бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия и (или) его структурного подразделения (бизнеса, структурного подразделения), отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия или фирмы. Он показывает возможные (предполагаемые, исходя из условий договоров или контрактов) поступления предоплаты за поставляемую продукцию, задержки поступлений за отгруженную ранее продукцию (дебиторская задолженность), использование неденежных форм платежных документов – финансовых суррогатов отечественного изобретения (зачеты, казначейские обязательства, векселя и пр.).

Он позволяет получить целостное представление о совокупной потребности в денежных средствах; принимать управленческие решения о более рациональном использовании ресурсов; анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели деятельности предприятия; своевременно определять потребность в объеме и сроках привлечения заемных средств.

Кассовый бюджет должен включать в себя все денежные поступления и выплаты, которые удобно группировать по видам деятельности – основная, инвестиционная и т.д.

На первом этапе необходимо определить поступления и расход денежных средств по основной деятельности предприятия, поскольку результаты планирования денежного потока по этому виду деятельности могут использоваться при планировании инвестиций и определении источников финансирования.

Планирование денежных расходов по инвестиционной деятельности выполняется на основе инвестиционных проектов и программы развития производства с учетом поступления денежных средств от основной деятельности или от иных источников финансирования.

Приток денежных средств по инвестиционной деятельности определяется ее доходами от продажи основных фондов и прочих долгосрочных вложений.

Данный документ отражает потребность во внешнем финансировании (объем кредитов, инвестиций), а также способствует более точному определению объемов внешнего финансирования. Его назначение состоит в обеспечении сбалансированности поступлений денежных средств (соответствующих планируемым доходам) и их списании в соответствии с запланированными расходами бизнеса по бюджетным периодам.

Если окажется, что остатков денежных средств на начало бюджетного периода (вступительное сальдо) и ожидаемых в течение периода поступлений денежных средств будет недостаточно для покрытия расходов, запланированных согласно бюджету доходов и расходов, а также других видов затрат в соответствующий бюджетный период (например, на капитальные вложения), то для данного бизнеса необходимо предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период (взять кредит в банке или найти иную форму привлечения внешних финансовых средств, эмитировать зачет для снижения дебиторской или кредиторской задолженности и т.п.).

Для бизнеса или структурного подразделения, не являющихся юридическими лицами, БДДС имеет чисто расчетный характер. Показатели вступительного сальдо (остаток на начало периода) и конечного сальдо (остаток на конец периода) в бюджетных наметках соответствуют данным отчетных бюджетов.

Во всех случаях статьи БДДС взаимосвязаны с форматом БДиР, планом капитальных затрат и кредитным планом. Отличие формата БДДС от БДиР заключается в том, что в последнем все статьи затрат показаны по способу их начисления в зависимости от объема продаж (соответствуют планам-графикам соответствующих операционных бюджетов), а в первом – по способу их оплаты (соответствуют графикам оплаты дебиторской и кредиторской задолженности).

Разработка БДДС начинается с определения источников и составных частей возможных поступлений денежных средств в предстоящий бюджетный период. Здесь отражаются только те денежные средства или финансовые суррогаты, которые реально могут поступить на расчетный счет или иным образом в данный бюджетный период. Эти источники могут быть двух видов: внешние и внутренние. Внешние поступления – это кредиты и инвестиции (любого происхождения). Внутренние поступления делятся на две группы: доходы от реализации произведенной продукции и услуг, а также внереализационные доходы, являющиеся как бы побочным продуктом основной хозяйственной деятельности (например, продажа части активов, доходы от участия в других видах бизнеса и т.п.) .

Однако если с источниками все ясно, то с их составными частями – не всегда. Первая проблема состоит в определении объемов поступления денежных средств за произведенную продукцию в данный конкретный период (месяц, декаду). Дело в том, что отгрузка произведенной продукции (отражаемая в БДиР) по времени не совпадает с поступлением денежных средств за нее. Если по условиям договора (контракта) предполагается предоплата или реализация в кредит (передача товара на консигнацию), то неизбежно образуется разрыв между реализацией (отгрузкой) товара и связанными с ней расходами и притоком части денежных средств (части выручки от реализации) на расчетный счет компании.

Стоимость отгруженных товаров (например, чистая выручка за данный бюджетный период в бюджете доходов и расходов) не будет совпадать (будет меньше) с объемом поступивших денежных средств за тот же бюджетный период. Вместе с тем все расходы (согласно бюджету доходов и расходов в данный бюджетный период), связанные с выпуском товарной продукции и получением чистой выручки от реализации, предприятия или фирмы уже понесут и, скорее всего, должны будут их оплачивать (списывать с расчетного счета) или договариваться с поставщиками о размерах кредиторской задолженности. Вследствие этого предстоит определить, какая часть отгруженной в тот или иной месяц (декаду) продукции будет оплачена в тот же месяц (декаду) в виде предоплаты или наличных, просто успеет поступить с момента отгрузки на расчетный счет компании, а какая часть будет оплачена позднее и, самое главное, когда именно (спустя два – три месяца или две – три декады и более). Эти поступления денежных средств за отгруженную ранее продукцию формируют дебиторскую задолженность, отражаемую затем в расчетном балансе. В бюджетировании решить данную проблему можно двумя основными способами.

1. Согласно теории бюджетирования можно составить график поступления денежных средств как приложение к бюджету продаж, в котором следует предусмотреть вероятную динамику поступления денежных средств после поставки продукции потребителям. Сделать это на перспективу можно только на основе анализа условий заключенных договоров.

2. Исходя из сложившихся в прошлые периоды тенденций сбыта и поступления денежных средств на счета фирмы, можно определить, какой процент в общей стоимости отгруженной продукции составляла предоплата или реализация за наличный расчет. Далее устанавливается период, в течение которого оплата за отгруженную ранее продукцию поступает на счета предприятия или фирмы (так называемый период сверки счетов). В формате БДДС соответственно первая величина (предоплата и наличный расчет) отражается в тот же самый временной отрезок бюджетного периода, в который была отгружена продукция, а вторая величина (поступления за отгруженнную ранее продукцию) – в формате БДДС по окончании периода сверки счетов.

С учетом специфики бизнеса могут быть предложены и иные варианты бюджетирования, но указанные два способа являются наиболее типичными.

Вторая проблема, с которой приходится сталкиваться при составлении БДДС в части поступлений, состоит в определении объемов и структуры внешнего финансирования, т.е. установлении (хотя бы ориентировочно) объема средств, необходимых для финансирования дополнительных (в сравнении с обычными) расходов на предстоящий бюджетный период. Для этого используют данные плана капитальных (первоначальных) затрат. Сумма расходов по этому бюджету обычно берется в качестве нижней границы уровня финансирования из внешних источников (кредит банка, инвестиции). В действительности же может оказаться, что размер кредита или инвестиций должен быть намного больше, нежели это предполагается потребностями покрытия капитальных затрат. Дело в том, что в случае когда доля предоплаты составляет менее 80% общего объема отгруженной продукции (а в Российской Федерации в лучшем случае она составляет сегодня не более 40% общего объема продаж) и продолжительность периода сверки счетов более одного месяца (в России сегодня – 2–6 месяцев), оборотные средства предприятий реального сектора могут формироваться только за счет кредитов.

Третьей проблемойпри разработке БДДС и связанных с ним других бюджетов (основных, вспомогательных и операционных) может быть итеративный характер процедур их составления, когда первоначальные наметки БДДС (в любой его части), а затем и других бюджетов необходимо корректировать для обеспечения достаточного количества денежных средств. Составив один вариант и обнаружив отрицательное конечное сальдо за какой-нибудь период, нужно найти решение проблемы (увеличить кредит, продать акции, не заплатить поставщикам, – каждый ищет выход по-своему).

Разобравшись с источниками и составными частями денежных поступлений в тот или иной период, предстоит определить направления их использования. Эта часть БДДС тоже тесно связана с бюджетом доходов и расходов, а также с другими бюджетами.

Использование денежных средств в БДДС делится на три основные категории. Денежные средства могут использоваться на финансирование:

1) текущих операций;

2) капитальных (первоначальных) затрат;

3) прочих расходов.

При финансировании текущих операций набор статей соответствующего раздела отражает статьи затрат и расходов, перечисленные в формате бюджета доходов и расходов, хотя в конкретных цифрах здесь могут возникать расхождения, обусловленные как спецификой хозяйственной деятельности, так и реальным финансовым положением предприятия или фирмы. В идеальном случае в конкретный период (месяц, декаду) объем денежных средств, направляемых, например, на оплату счетов за поставки сырья и материалов в БДДС, должен совпадать с величиной затрат, указанных в БДиР за тот же период (месяц, декаду). В действительности же все происходит по-другому: или у предприятия не хватает денежных средств на то, чтобы вовремя оплатить поставки, и образуется кредиторская задолженность перед поставщиками, начиная с конкретного периода (фиксируемая затем в расчетном балансе), или специфика производства требует создания нормативных запасов сырья и материалов. В этом случае в конкретный период в БДДС величина денежных средств, предназначенная на оплату счетов от поставщиков, будет превышать соответствующую статью затрат в БДиР на величину создаваемого нормативного запаса (также фиксируемую затем в расчетном балансе).

Финансирование капитальных (первоначальных) затрат осуществляется в БДДС обычно в полном соответствии с конкретными вспомогательными или специальными бюджетами. В случае когда планом капитальных (первоначальных) затрат предусмотрены строительные или ремонтные работы, а финансовое положение предприятия или фирмы (когда по результатам составления первого варианта БДДС в какие-либо периоды образуется отрицательное конечное сальдо) не позволяет ему своевременно финансировать эти расходы, вновь может идти речь об образовании кредиторской задолженности перед подрядчиками, фиксируемой затем в расчетном балансе.

Прочие расходыв БДДС обычно включают в себя следующие статьи: выплата процентов за кредиты, возврат кредитов и займов, выплата дивидендов и прочие расчеты с инвесторами, расчеты с государственным бюджетом. Большей частью они также должны соответствовать аналогичным статьям БДиР или специальных бюджетов. Возможные расхождения отражаются в расчетном балансе.

Если сопоставить все поступления денежных средств и их использование за один и тот же период, то образуется еще одна статья формата БДДС – кассовый рост или уменьшение. Рост возникает в случае превышения поступления денежных средств над их использованием, уменьшение – соответственно при превышении расхода денежных средств над их приходом за один и тот же период. С этой позиции принято называть соответственно положительные и отрицательные финансовые потоки.

Еще две позиции формата БДДС – вступительное и конечное сальдо. При этом конечное сальдо предыдущего периода всегда является вступительным сальдо для следующего периода. Конечное сальдо данного периода является алгебраической суммой вступительного сальдо и кассового роста или уменьшения за тот же период. Значение вступительного сальдо в первую декаду (или в первый день) месяца должно быть равным значению этого показателя для месяца (и соответствующего квартала или полугодия) в целом.

Конечное сальдо, а не кассовые изменения (положительный или отрицательный финансовый поток) является главным целевым показателем БДДС, вокруг которого обычно и может строиться весь процесс оптимизации отдельных статей данного бюджета.

В любом случае конечное (вступительное) сальдо не может быть отрицательным, а вся итеративная процедура составления БДДС (да и оптимизации всех бюджетов), по сути, представляет собой поиск вариантов обеспечения запланированного (установленного свыше) или неснижаемого конечного сальдо. Размер конечного сальдо — один из важнейших целевых показателей, который может быть запланирован в БДДС. Он не нормируется, а именно устанавливается руководством компании.

Для отдельного бизнеса или структурного подразделения, не являющихся самостоятельными юридическими лицами или обособленными структурными подразделениями, самостоятельно формирующими бухгалтерскую отчетность, решением руководства предприятия или фирмы может допускаться отрицательное конечное сальдо на какие-то периоды. Но, во-первых, лишь на отдельные периоды внутри данного бюджетного срока, а не постоянно. Во-вторых, этот вариант при составлении БДДС для отдельного бизнеса допустим только в том случае, когда в сводном БДДС компании в соответствующий период образуется положительное конечное сальдо. Это возможно тогда, когда поступления от других видов бизнеса компании в данный период образуют конечное сальдо такого размера, который перекрывает кассовый разрыв (разрыв ликвидности) по данному виду бизнеса. Такой вариант приходится иметь в виду при планировании размеров внешнего финансирования (определения величины и условий кредитов, инвестиций и т.п.).

Конечное сальдо не может быть отрицательным (это недопустимо), плохо, когда оно очень маленькое (это признак отсутствия у бизнеса запаса финансовой прочности), но оно не должно быть и очень большим (даже если так получается в результате эффективного ведения бизнеса). Большое конечное сальдо – это омертвление денежных средств, ухудшающее финансовую эффективность бизнеса (хотя и в неявном, невидимом до поры до времени виде), особенно его инвестиционную привлекательность. Поэтому в БДДС, как и вообще в управлении финансами, нужно постоянно искать компромисс, чтобы, увеличивая один из параметров финансового плана, не ухудшать все остальные. Одним из проявлений такого подхода является определение руководством компании размера конечного сальдо исходя из специфики данного бизнеса.

В бюджетировании можно применять два подхода в определении целевого значения конечного сальдо БДДС.

Во-первых, установить диапазон конечного сальдо, т.е. его определенное (минимальное и максимальное) для конкретного временного периода и отличное от других периодов значение в соответствии с целями руководства компании в области управления финансами.

Во-вторых, выбрать неснижаемый остаток конечного сальдо (например, минимальный остаток денежных средств на расчетном счете предприятия или фирмы, определенный договором с обслуживающим банком), в соответствии с которым должны быть затем определены размеры поступлений и использования денежных средств, и установить пределы величины конечного сальдо, при превышении которых денежные средства должны быть размещены или инвестированы.

Помимо указанных категорий использования денежных средств, каждое предприятие или фирма вправе вводить в формат БДДС любые статьи или детализировать включенные ранее в соответствии со спецификой бизнеса или потребностями руководства в той или иной информации. Главное, чтобы эти изменения в формате БДДС позволяли руководству компании, бизнеса или структурного подразделения контролировать наиболее важные для него статьи поступлений и использования денежных средств. Однако детализация формата БДДС должна проводиться с учетом формата БДиР, поскольку именно в последнем случае определяются критические виды расходов компании, а в БДДС уже отражаются способ и сроки оплаты лимитов затрат, заданных в БДиР. Неизбежные же отклонения и расхождения между соответствующими статьями БДиР и БДДС затем отражаются в расчетном балансе.

Бюджетирование как метод финансового планирования деятельности организации

Как известно, бюджетирование — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов. Назначение бюджетирования на предприятии заключается в том, что это основа планирования и принятия управленческих решений на предприятии, оценки всех аспектов финансовой состоятельности предприятия, контроля и управления материальными и денежными ресурсами предприятия, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам предприятия в целом и собственникам его капитала.

На каждом предприятии может быть своя специфика бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой инструментарий.

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

Общий (основной) бюджет — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

В основном бюджете в количественном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет представляет итог многочисленных обсуждений и решений о будущем предприятия, обеспечивает как оперативное, так и финансовое управление.

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на реализацию принятых решений, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т. п.).

Обратите внимание!

Эффект от разработки бюджета состоит в повышении степени гибкости предприятия из-за возможности предвидеть результаты управленческих действий, определить базовые установки для каждого направления деятельности предприятия и рассчитать разные варианты, заранее подготавливая ответные действия на возможные изменения как во внешней, так и во внутренней среде.

Кроме того, функции бюджета изменяются в зависимости от того, в какой фазе формирования и реализации он находится. В начале отчетного периода бюджет представляет собой план продаж, расходов и других финансовых операций в наступающем периоде. В конце он играет роль измерителя, позволяющего сравнивать полученные результаты с плановыми показателями и корректировать дальнейшую деятельность.

Для полного осмысления бюджетирования необходимо перечислить функции, которые оно выполняет:

1) аналитическую:

-

·переосмысление бизнес-идеи;

-

·коррекция стратегии;

-

постановка дополнительных целей;

-

анализ операционных альтернатив;

2) финансового планирования: вынуждает планировать и тем самым обдумывать будущее;

3) финансового учета: вынуждает учитывать и обдумывать совершенные действия в прошлом и тем самым помогает принимать правильные решения в будущем;

4) финансового контроля:

-

позволяет сравнивать поставленные задачи и полученные результаты;

-

выявляет слабые и сильные стороны;

5) мотивационную:

-

осмысленное принятие плана;

-

ясность постановки целей;

-

наказание за срыв;

-

поощрение за выполнение и перевыполнение;

6) координационную: координация функциональных блоков оперативного планирования;

7) коммуникационную:

-

согласование планов подразделений компании;

-

нахождение компромиссов;

-

закрепление ответственности исполнителей.

В общем случае можно выделить пять этапов постановки системы бюджетирования в организации (рис. 1).

Цель первого этапа (формирования финансовой структуры) — разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов.

На втором этапе (создание структуры бюджетов) определяется общая схема формирования сводного бюджета предприятия.

В результате проведения третьего этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов.

Рис. 1. Этапы постановки системы бюджетирования

Четвертый этап направлен на разработку регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

Пятый этап (внедрение системы бюджетирования) включает работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям.

Выделяют три основных подхода к процессу бюджетирования:

-

«сверху вниз»;

-

«снизу вверх»;

-

«снизу вверх/сверху вниз».

Подход «сверху вниз» означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем недостаток данного подхода — слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход «снизу вверх» применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, отделов, которые потом обобщаются в бюджеты цеха, производства и завода соответственно. Средним и высшим руководителям в этом случае предстоит согласование и координация различных бюджетных показателей. Один из недостатков этого подхода заключается в том, что плановые показатели по расходам завышаются, а по доходам занижаются, чтобы при выполнении получить незаслуженное вознаграждение.

Подход «снизу вверх/сверху вниз» является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Важно!

Бюджетирование деятельности предприятия реализуется на основе системы мероприятий, документов и управленческих воздействий и включает в себя совокупность взаимосвязанных плановых документов, в которых с обоснованной степенью детализации показателей отражена планируемая деятельность как отдельных центров финансовой ответственности (ЦФО), так и всего предприятия; управленческие воздействия на ЦФО, ориентированные на минимизацию отклонений от бюджета с учетом изменений внешней среды; отчетность ЦФО, позволяющую оперативно, с определенным временным интервалом, анализировать и контролировать выполнение бюджетов отдельными ЦФО и достижение запланированных финансовых результатов предприятием в целом.

Как и любое явление, бюджетирование имеет свои положительные и отрицательные стороны.

Достоинства бюджетирования:

· оказывает положительное воздействие на мотивацию и настрой коллектива;

· позволяет координировать работу предприятия в целом;

· анализ бюджетов позволяет своевременно вносить корректирующие изменения;

· позволяет учиться на опыте составления бюджетов прошлых периодов;

· позволяет усовершенствовать процесс распределения ресурсов;

· способствует процессам коммуникаций;

· помогает менеджерам низового звена понять свою роль в организации;

· служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

· различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

· сложность и дороговизна системы бюджетирования;

· если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

· бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

· противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если слишком сложно — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Организация бюджетирования на предприятиии

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности бюджетного периода является важным фактором эффективности бюджетного планирования предприятия.

Обратите внимание!

Как правило, сводный бюджет организации составляется и утверждается на весь бюджетный период (обычно это один календарный год). Это объясняется тем, что за такой промежуток времени выравниваются сезонные колебания конъюнктуры. Индикативно, то есть без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели бюджетов могут устанавливаться на более продолжительный период (три-пять лет).

Внутри бюджетного периода каждый из бюджетов имеет разбивку на подпериоды. Бюджетирование — процесс составления и реализации данного документа в практической деятельности предприятия. Бюджетный процесс не ограничивается лишь стадией составления сводного бюджета. Вообще процесс представляет собой замкнутый контур финансового управления, включающий три последовательных этапа: этап разработки и проекта сводного бюджета; утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации; анализ исполнения бюджета по итогам текущего года (рис. 2).

Бюджетный цикл включает период времени от начала первого этапа до завершения третьего. Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года. Таким образом, анализ исполнения бюджета — это одновременно и отправная, и завершающая стадия бюджетного цикла.

Рис. 2. Этапы бюджетного процесса предприятия

Рассмотрим подробнее содержание этапов.

Первый этап (стадия разработки проекта сводного бюджета) заключается в составлении предварительного проекта бюджета на очередной плановый год. Особое внимание при этом уделяется оценке выполнения планов прибыли и рентабельности. Такая оценка основывается на тщательной разработке состава затрат, включаемых в себестоимость продукции. На этом этапе оценивается производственная программа (ее качественные и количественные параметры, изменения ценовой и кредитной политики) и определяется новый производственный потенциал коммерческой организации на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Составленный предварительный проект бюджета корректируется в связи с изменением внешних и внутренних условий.

На этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания: цехи основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и пр.

Второй этап (стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия.

На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации.

На средних и крупных предприятиях решение об утверждении сводного бюджета могут принимать:

- правление организации, в состав которого входит высшее руководство;

- президент организации (в этом случае правление организации представляет собой консультативный орган при президенте)

- совет директоров организации;

- общее собрание акционеров (совет директоров подает проект сводного бюджета на утверждение общему собранию акционеров).

Утвержденный бюджет рассматривается как руководство к действию.

Третий этап — анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации. Для того чтобы система бюджетирования была эффективной, необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике.

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока (компонента) бюджетного процесса.

В-третьих, бюджетный процесс не происходит в «безвоздушном пространстве» — он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии.

Понятие организационной структуры включает в себя количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия; совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми центрами ответственности, которыми назначается бюджетный план и которые ответственны за его исполнение.

Обратите внимание!

Система управления бюджетированием — это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Бюджетный процесс является непрерывным и повторяющимся (регулярным). Точно так же регулярно, в соответствующие сроки из аппарата управления, из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения.

С другой стороны, структурные подразделения должны своевременно получать из аппарата управления бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренний документооборот — совокупность регулярных, закрепленных в соответствующих внутренних актах и инструкциях информационных потоков подразделений предприятия в процессе разработки, контроля и анализа исполнения сводного бюджета.

В-четвертых, процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств. Программно-технические средства, используемые структурами предприятия, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования.

В бюджетном процессе можно выделить:

1) аналитический блок, который включает:

· методологию составления, контроля и анализа сводного бюджета;

· методики по отдельным подбюджетам;

2) учебный блок, который включает:

· бухгалтерский учет;

· оперативный учет;

· сбор информации о состоянии рынка;

3) организационный блок, который включает:

· функции подразделений;

· регламент взаимодействия;

· систему взаимодействия;

4) программно-технический блок, который включает:

· технические средства;

· программное обеспечение.

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии.

Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой же — он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

Выводы

Важным фактором, определяющим эффективность реализации процесса бюджетирования, является точное следование иерархии целей, целевых показателей, мероприятий и бюджетов, затрагивающих несколько уровней управления. Основным элементом в данном случае является иерархия целей.

Цели нижнего уровня управления должны соответствовать целям верхнего уровня управления. Только так на предприятии может быть выстроена эффективная стратегия развития. Целевые показатели, являющиеся количественными измерителями целей, также должны быть связаны между собой четкой иерархической зависимостью. Однако это не означает, что показатели на всех уровнях управления должны быть одними и теми же. Связь между показателями должна строиться в соответствии со связью между экономическими явлениями, которые эти показатели отражают.

Что касается мероприятий, то здесь иерархическая связь может быть двух видов. Первый вид мероприятий проводится централизовано на верхнем уровне управления и затрагивает ряд подразделений, в которых разрабатываются свои мероприятия, но в русле проводимого «наверху». Второй же вид реализуется только на нижнем уровне и связан с верхним уровнем управления через бюджеты.