Содержание

- Налоговый учет

- Бухгалтерский учет

- Расходы на рекламу при УСН: какие и как учитывать

- Какие расходы на рекламу при УСН учитывают

- Какие расходы на рекламу списывают без ограничения

- Какие рекламные расходы нормируют

- Как расходы на рекламу подтвердить документально

- Налоговый учет расходов

- Какие расходы на рекламу отражать в учете?

- Бухучет расходов на интернет-рекламу

- Как выглядят основные этапы процесса продажи через интернет?

- Пример расчета эффективности рекламного направления

- Как увеличить эффективность?

Налоговый учет

Налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы вправе учитывать расходы, предусмотренные в п. 1 ст. 346.16 НК РФ, при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ).

В то же время необходимо учесть, что перечень расходов, содержащийся в п. 1 ст. 346.16 НК РФ, носит закрытый характер и расширительному толкованию не подлежит. Расходы, не поименованные в п. 1 ст. 346.16 НК РФ, при определении налоговой базы не учитываются (письма Минфина России от 07.04.2016 N 03-11-06/2/19835, от 07.05.2015 N 03-11-03/2/26501, от 24.10.2014 N 03-11-06/2/53908, от 01.09.2014 N 03-11-06/2/43627, от 28.10.2013 N 03-11-11/45487 и др.).

В указанный перечень включены в том числе расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания (пп. 20 п. 1 ст. 346.16 НК РФ).

Они принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ, в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 264 НК РФ (п. 2 ст. 346.16 НК РФ). С учетом пп. 28 п. 1 и п. 4 ст. 264 НК РФ по такому основанию могут быть признаны расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках (смотрите также: Энциклопедия решений. Учет расходов на рекламу; Энциклопедия решений. Расходы на рекламу (в целях налогообложения прибыли)).

К ним относятся:

-

расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению), информационно-телекоммуникационные сети, при кино- и видеообслуживании;

-

расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

-

расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные осуществленные им виды рекламы, не указанные выше, для целей налогообложения признаются в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Помимо приведенных определений рекламных расходов, в правоприменительной практике широко применяются определения терминов, данных в Федеральном законе от 13.03.2006 N 38-ФЗ «О рекламе» (далее — Закон о рекламе). Например, п. 1 ст. 3 Закона о рекламе определяет рекламу как информацию, распространенную любым способом, в любой форме и с использованием любых средств, адресованную неопределенному кругу лиц и направленную на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

В свою очередь, объектом рекламирования согласно п. 2 ст. 3 Закона о рекламе могут выступать как сам товар, средства индивидуализации юридического лица и (или) товара, так и изготовитель или продавец товара, на привлечение внимания к которым направлена реклама. Под товаром же здесь понимается как непосредственно продукция, так и работы, услуги, предназначенные для продажи, обмена или иного введения в оборот (п. 3 ст. 3 Закона о рекламе).

Принимая во внимание то, что распространяемая в сети Интернет информация является рекламой (решение Управления Федеральной антимонопольной службы по Рязанской области от 15.06.2015 N 156-05-1/2015, а также постановление Девятого арбитражного апелляционного суда от 24.07.2013 N 09АП-19422/13), полагаем возможным распространить на них пп. 20 п. 1 ст. 346.16 НК РФ.

Аналогичные выводы делает финансовое ведомство (письма Минфина России от 08.08.2012 N 03-03-06/1/390, от 16.12.2011 N 03-11-11/317, от 20.04.2010 N 03-11-06/2/63, от 28.07.2009 N 03-11-06/2/136, от 15.07.2009 N 03-11-09/248).

Тем самым перечисленные в вопросе расходы могут быть учтены в целях налогообложения без ограничения.

Полагаем, что даже в случае размещения рекламы в сети Интернет посредством другой компании ваша организация вправе также учесть такие рекламные расходы (смотрите письмо УФНС России по г. Москве от 16.03.2006 N 18-11/3/20842).

Документальным подтверждением данных расходов, по нашему мнению, являются:

-

договор об оказании рекламных услуг;

-

акт об оказании услуг;

-

заверенные скриншоты интернет-страниц (смотрите постановление ФАС Московского округа от 03.10.12 N А40-112441/11-90-469, обращаем Ваше внимание на то, что в судебном решении речь шла об организации на ОСНО, полагаем, что выводы суда применимы и к организации на УСН);

-

выписка банка.

К сведению:

Рекламные расходы при УСН признаются после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Бухгалтерский учет

В соответствии с п. 4 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности являются, в частности, расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров (п. 5 ПБУ 10/99). Прочими расходами считаются расходы, отличные от расходов по обычным видам деятельности.

Расходы на рекламу признаются в бухгалтерском учете организации в качестве расходов по обычным видам деятельности (коммерческие расходы) (п.п. 5, 7 ПБУ 10/99).

В целях бухгалтерского учета расходы организации на рекламу не нормируются и учитываются в том отчетном периоде, в котором фактически были осуществлены, независимо от времени фактической выплаты денежных средств и иной формы осуществления (п.п. 16, 18 ПБУ 10/99).

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержденной приказом Минфина РФ от 31.10.2000 N 94н) коммерческие расходы (включая затраты на рекламу продукции) учитываются по дебету счета 44 «Расходы на продажу».

Для целей бухгалтерского учета нормировать расходы на рекламу не нужно. Их в полном объеме можно включить в затраты того отчетного периода, в котором они были произведены, если такое предусмотрено учетной политикой (п. 9, п. 20 ПБУ 10/99).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Расходы на рекламу при УСН: какие и как учитывать

Источник: журнал «Главбух»

Чтобы понять, какие именно расходы предприятие на «упрощенке» может считать рекламными, нужно определиться с понятием рекламы. В соответствии с пунктом 1 статьи 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ рекламой является информация, распространенная любым способом, в любой форме, адресованная неопределенному кругу лиц. Она должна привлекать и поддерживать интерес к товарам, работам или услугам, а также способствовать их продвижению на рынке.

При определении характера затрат необходимо учитывать, что к рекламе не относятся:

- информация, если она является обязательной в соответствии с федеральным законом;

- сведения о продукции, ее изготовителе, об импортере или экспортере, размещенные на самом товаре или его упаковке;

- любые элементы оформления товара, помещенные на нем или его упаковке и не относящиеся к другому продукту;

- вывески и указатели, не содержащие информацию рекламного характера.

Добавим, что в письме от 8 сентября 2008 г. № 03-11-04/2/135 Минфин России подчеркнул: затраты организации на изготовление и размещение на фасаде здания световой вывески не учитываются в расходах на рекламу.

Какие расходы на рекламу при УСН учитывают

Расходы на рекламу можно учесть при расчете налога на прибыль Они поименованы в пункте 4 статьи 264 Налогового кодекса РФ. Компании, применяющие «упрощенку» с объектом «доходы минус расходы», также имеют право признавать такие затраты (подп. 20 п. 1 ст. 346.16 Налогового кодекса РФ). Причем в порядке, предусмотренном статьей 264 Налогового кодекса РФ (п. 2 ст. 346.16 Налогового кодекса РФ).

Напомним, что расходы, перечисленные в абзацах 2–4 пункта 4 статьи 264 Налогового кодекса РФ, не нормируются и учитываются в полном объеме. А затраты на приобретение (изготовление) призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний, а также иные расходы на рекламу признаются по норме. Их размер не должен превышать 1 процента выручки от реализации (абз. 5 п. 4 ст. 264 Налогового кодекса РФ).

Специалисты Минфина России в письме от 20 января 2014 г. № 03-11-06/2/1478 высказали следующее мнение. Затраты, которые не перечислены в пункте 4 статьи 264 Налогового кодекса РФ, не могут вообще учитываться в целях расчета единого налога по «упрощенке». То есть даже в пределах 1 процента от выручки. В частности, это расходы на проведение рекламных мероприятий: праздников, акций, программ лояльности.

Отметим, что такой подход является спорным. Ранее в письме от 12 октября 2007 г. № 18-11/3/097867@ столичные налоговики заявляли, что положения пункта 4 статьи 264 Налогового кодекса РФ применяются и при «упрощенке». А финансисты указывали, что расходы на рекламу при УСН учитывают так же, как при расчете налога на прибыль. При этом они ссылались на абзац 2 пункта 2 статьи 346.16 Налогового кодекса РФ (письма Минфина России от 20 апреля 2010 г. № 03-11-06/2/63, от 7 апреля 2010 г. № 03-11-06/2/52). Из данных разъяснений напрашивается вывод, что компании на «упрощенке» вправе учитывать не только те затраты, которые прямо поименованы в пункте 4 статьи 264 Налогового кодекса РФ, но и иные виды рекламных расходов. Конечно, в рамках норматива – 1 процента от выручки.

Какие расходы на рекламу списывают без ограничения

Итак, в полном объеме можно учесть следующие расходы (п. 4 ст. 264 Налогового кодекса РФ):

- на рекламные мероприятия через средства массовой информации;

- на световую и иную наружную рекламу, включая изготовление стендов и щитов;

- на участие в выставках, ярмарках, на оформление витрин, изготовление рекламных брошюр и каталогов и некоторые другие.

Такие затраты Минфин России однозначно разрешает принимать в расходы. В том числе и компаниям на «упрощенке», ведь они поименованы в пункте 4 статьи 264 Налогового кодекса РФ. В своих письмах финансисты более подробно разъясняют, что это могут быть расходы:

- на создание и размещение рекламного видеоролика в средствах массовой информации или на телевизионных панелях в торговых залах магазинов (письма от 26 июля 2013 г. № 03-03-06/1/29764, от 4 декабря 2012 г. № 03-03-06/1/623);

- на создание и продвижение интернет-сайта (письма от 8 августа 2012 г. № 03-03-06/1/390, от 16 декабря 2011 г. № 03-11-11/317);

- на изготовление рекламных брошюр и каталогов, содержащих сведения о реализуемых товарах (письма от 19 декабря 2012 г. № 03-03-06/1/669, от 12 октября 2012 г. № 03-03-06/1/544);

- на размещение информации о товарах в каталогах (письмо от 24 октября 2012 г. № 03-03-06/1/564);

- на изготовление и рассылку рекламных буклетов на конкретные адреса без указания фамилии, имени, отчества получателя (письма от 15 июля 2013 г. № 03-03-06/1/27564, от 4 июля 2013 г. № 03-03-06/1/25596);

- на размещение рекламы через информационно-телекоммуникационные сети (в интернете) (письмо от 7 декабря 2011 г. № 03-03-06/1/812) и др.

Какие рекламные расходы нормируют

Финансовое ведомство также поясняет, какие расходы относятся к нормируемым (кроме тех, которые уже перечислены в п. 4 ст. 264 Налогового кодекса РФ). Например, это могут быть затраты:

- на рассылку смс-сообщений рекламного характера (письмо от 28 октября 2013 г. № 03-03-06/1/45479);

- на проведение научных конференций, тематических семинаров для привлечения новых клиентов (письмо от 9 августа 2013 г. № 03-03-06/1/32239);

- на изготовление (приобретение) или распространение сувенирной продукции с символикой компании (письмо от 4 июня 2013 г. № 03-03-06/2/20320);

- на проведение дегустации рекламируемых товаров в магазине (письмо от 16 августа 2005 г. № 03-04-11/205).

Однако, если следовать позиции чиновников, представленной в письме № 03-11-06/2/1478, организация на «упрощенке» не имеет права учитывать такие расходы. В перечне, приведенном в статье 264 Налогового кодекса РФ, их нет. Если предприятие все же решит признать подобные затраты, то скорее всего это вызовет претензии проверяющих.

Затраты сверх норм не могут быть признаны при налогообложении. Для расчета норматива учитывается выручка от реализации за отчетный (налоговый) период, в котором имели место эти затраты.

Если выручка в течение года растет, то увеличивается и сумма расходов на рекламу, которую можно учесть. Ведь при упрощенной системе доходы и расходы определяются нарастающим итогом. Основание – пункт 5 статьи 346.18 Налогового кодекса РФ. Таким образом, затраты на рекламу, понесенные в январе и оказавшиеся сверхнормативными в I квартале, можно принять в следующих отчетных периодах этого же года.

Расходы, не признанные по итогам налогового периода, на следующий год не переносятся. Ведь компании на «упрощенке» нормируют рекламные расходы исходя из оплаченной выручки (п. 1 ст. 346.17 Налогового кодекса РФ).

Как расходы на рекламу подтвердить документально

Необходимо помнить, что расходы надо обязательно документально подтвердить (п. 2 ст. 346.16, п. 1 ст. 252 Налогового кодекса РФ). Так, при проведении рекламной акции целесообразно подготовить приказ, содержащий сведения:

- о дате, месте и цели проведения мероприятия;

- о наименовании и количестве товаров, которые будут розданы, проданы или разыграны;

- о порядке раздачи (продажи, розыгрыша) этих товаров;

- о круге лиц, ответственных за подготовку мероприятия.

Если акция по раздаче товаров не носит рекламного характера, то стоимость подарков для покупателей нельзя учесть при расчете единого налога.

Какими еще документами предприятие может подтвердить те или иные рекламные расходы?

Чиновники дают некоторые разъяснения в своих письмах. Например, затраты на рекламу посредством публикаций в СМИ подтвердит договор и приложения к нему, акты сдачи-приемки работ, счета-фактуры, рекламные материалы (письмо УФНС по г. Москве от 27 сентября 2012 г. № 16-15/091449).

При размещении рекламы в эфирных СМИ с помощью услуг рекламного агентства подтверждающими документами могут быть (письма Минфина России от 6 сентября 2012 г. № 03-03-06/1/467, от 22 июня 2012 г. № 03-03-06/2/71):

- эфирные справки или иные подобные документы, выданные непосредственно теле- или радиокомпанией;

- графики выходов рекламы (по сути, выступающие аналогом эфирной справки), выданные рекламным агентством, с приложением заверенных копий документов теле- или радиокомпании;

- акты, подписанные организацией и рекламным агентством.

М. Светлова,

налоговый консультант

Инструкция для начинающих.

Сегодня редкий бизнес обходится без интернет-рекламы. Способ ее размещения каждый выбирает самостоятельно. Как показывает практика, многие рекламодатели отдают предпочтение сервисам Яндекса.

Рекламные кампании как в оффлайне, так и в интернете требуют серьезных затрат. Кроме того, разовыми они являются довольно редко. Если говорить о контекстной рекламе на Яндексе, она является инструментом эффективным, поэтому пользуется большой популярностью.

При наличии постоянных существенных расходов выгодно учитывать их при определении налоговой базы. Это позволяет сделать УСН с соответствующим объектом налогообложения. Не учитывая рекламу в затратной части бизнеса, налогоплательщик увеличивает налоговую нагрузку.

Включать интернет-рекламу в расходы при УСН можно в каждом отчетном периоде, если расходы на нее были фактически осуществлены. Важно также не забывать о необходимости подтверждать расходы юридическими документами и бухгалтерской первичкой. В противном случае они будут признаны недействительными. А действия налогоплательщика могут быть расценены как попытка уйти от налогов.

Рассмотрим более подробно учет расходов на интернет-рекламу для компаний на УСН с объектом налогообложения «доходы минус расходы».

Налоговый учет расходов

Для налогоплательщиков на УСН с указанным выше объектом налогообложения законодательством предусмотрена возможность уменьшения доходов на величину расходов при расчете налоговой базы. Перечень расходов указан в НК (ст. 346.16). Критерии учитываемых расходов также приведены в Кодексе (ст. 252). Следует отметить, что расширенное толкование перечня расходов не осуществляется. Соответственно, если конкретные расходы не входят в перечень, уменьшить доходы на их величину не удастся.

Оплата услуг создания, размещения рекламы относится к числу допустимых расходов. Но при условии, что рекламируется собственный знак обслуживания, товарный знак, реализуемые услуги, работы, товары или производимая продукция.

Также разрешено учитывать при определении налоговой базы расходы на рекламу деятельности налогоплательщика на профильных мероприятиях (например, отраслевых выставках, сезонных и других ярмарках). Принимаются к учету налогоплательщиками на УСН такие расходы в порядке, который предусмотрен для определения суммы налога на прибыль.

Какие расходы на рекламу отражать в учете?

Действующее законодательство, в частности, ФЗ № 38 «О рекламе», предлагает рассматривать рекламу в качестве информации, распространяемой любым способом, с применением любых средств, в любой форме. Адресована она может быть при этом неопределенному кругу лиц. А целью распространения такой информации является привлечение внимания к товару, услуге, торговой марке и продвижение их на рынке. Интернет-реклама в информационном, техническом, форматном смысле полностью соответствует указанным выше критериям.

Что касается конкретной статьи расходов, такую рекламу обычно относят к рекламным мероприятиям через СМИ, информационно-телекоммуникационные сети. Это актуально для компаний, ведущих раздельный учет затрат на рекламу. Он используется для внутренних целей, оценки рентабельности проектов.

Для увеличения общей расходной статьи при определении налоговой базы на УСН суммируются затраты на контекстную рекламу, видеорекламу. Ограничения по суммам расходов отсутствуют. То есть в расходы при УСН с соответствующим объектом налогообложения включаются все средства, потраченные на реализацию рекламных интернет-проектов (если расходы официально подтверждены).

Бухучет расходов на интернет-рекламу

Расходы организаций (вне зависимости от режима налогообложения) распределяются в соответствии с условиями их осуществления, характером. Также учитываются направления деятельности организации. В последнем случае расходы распределяются на общие (по обычным видам деятельности бизнес-структуры) и прочие. К общим относятся расходы, связанные с производством, продажей продукции, организацией оказания услуг, закупкой сырья и т.п. Прочими считаются все остальные.

Расходы на рекламу признаются коммерческими и относятся к расходам, связанным с общими видами деятельности. И отражаться в учете они должны в соответствующих регистрах.

Нормированными расходы на интернет-рекламу (как и любую другую рекламу) не являются. Учитывать их необходимо в отчетном периоде фактического осуществления оплаты рекламных услуг. Вся сумма расходов может быть включена в затраты. Другой порядок может быть предусмотрен учетной политикой компании. Но, как показывает практика, в большинстве случаев применяется стандартный порядок.

Инструкция по применению Плана счетов бухучета определяет дебет счета для отражения коммерческих расходов, к числу которых относятся и расходы на интернет-рекламу. Учет должен осуществляться по дебету счета 44.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

>Эффективность затрат на интернет-маркетинг

Как выглядят основные этапы процесса продажи через интернет?

- Рекламные инструменты привлекают потенциального клиента на сайт. Инструменты могут быть разными: seo, контекстная реклама, медийная реклама, реклама в социальных сетях и.т.д.

- Часть привлеченных посетителей на сайте совершает необходимое вам действие: заказывает товар или услугу с помощью форм заказа или звонит по телефону, указанному на сайте.

- Часть заказавших и позвонивших потенциальных клиентов совершает покупку.

- Каждая сделка приносит предприятию какую-то прибыль.

То есть, если затраты на рекламу в интернете (продвижение сайта) составили за период 10 000 рублей, то прибыль от продаж через сайт за этот период должна быть более 10 000 рублей, и тогда эффективность вложений в продвижение сайта больше единицы — и это хорошо.

Конечный показатель эффективности вложений — ROI (отношение суммы прибыли к сумме инвестиций): прибыль 10 000/затраты 10 000 = 1.Коэффициент возврата инвестиций, показатель рентабельности вложений.

Конечно, хочется, чтобы эффективность вложений в продвижение была больше единицы.

Если вам уже всё понятно, то посчитайте эффективность ваших затрат на интернет-маркетинг на калькуляторе ROI.

Давайте разберемся, что влияет на этот показатель, какие промежуточные метрики нужно отслеживать и, соответственно, влиять на них.

Пример расчета эффективности рекламного направления

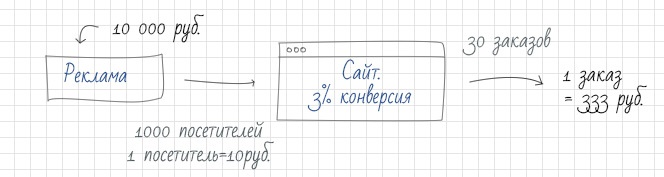

Стоимость посетителя

Каждый новый посетитель, привлеченный на сайт, сколько-то стоит. Тратим на рекламу 10 000 рублей, получаем 1000 посетителей, значит, стоимость одного посетителя равна 10 рублям.

Стоимость посетителя нужно сокращать, а количество посетителей — увеличивать.

Конверсия сайта

Не каждый посетитель сайта совершает необходимое действие (оставляет заказ или звонит). Отношение количества посетителей совершивших необходимое действие к количеству привлеченных посетителей называется конверсией сайта.

Если вы привлекли 1000 посетителей, а заказ из них оформили 30, то конверсия сайта по этому каналу привлечения составила 3%.

Конверсию сайта нужно растить.

Стоимость действия

При такой конверсии стоимость одного действия (заказа) составит 333 рубля: это затраты, деленные на количество полученных целевых действий.

Чтобы уменьшить стоимость действия, нужно растить конверсию сайта и улучшать “качество” посетителей без увеличения их стоимости.

При этом, бизнесу важно знать, какая предельная стоимость действия для него допустима!

Далее мы поговорим о показателях, которые нужно отслеживать не на стороне сайта, а на стороне учетных систем предприятия.

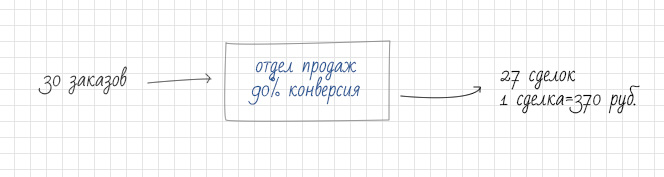

Конверсия действий в сделки

Не все обращения с сайта (заказы, звонки) превращаются в сделки. Тут тоже есть конверсия, и в зависимости от вида бизнеса, она разная: в интернет-магазине она может быть 90%, а например, в продажах строительной техники — 10% .

Величина конверсии зависит, в случае с интернет-магазином, от качества логистических и сервисных процессов, а в случае со строительной техникой — от качества работы отдела продаж.

В нашем примере, для наглядности, конверсия в сделки равна 90%, и у нас есть 27 совершенных сделок.

Стоимость сделки

Соответственно, появляется еще одна финансовая метрика — стоимость сделки. Тут мы говорим о стоимости сделки, не включающей в себя никакие офлайновые затраты, как то: доставка и содержание отдела продаж. Одна сделка в нашем случае обошлась в 370 рублей.

Уменьшить стоимость сделки можно, снизив стоимость заказа (обращения) без уменьшения их количества и повысив конверсию заказов и обращений в сделки.

Каждому бизнесу нужно знать, какая предельная стоимость сделки для него допустима!

Средний чек

Средний чек – это сумма всех совершенных сделок за наблюдаемый период времени, деленная на количество сделок за тот же период.

Показатель важен, так как при одних и тех же затратах на сделку, прибыль при большем среднем чеке больше.

Допустим, что средний чек в этом бизнесе — 2000 рублей, у нас есть 27 сделок, общая сумма сделок составит 54 000 рублей.

Размер маржинальной прибыли

На этот показатель интернет-маркетолог влиять не может, и не всегда он знает о том, какова наценка на товар или какова рентабельность продвигаемой услуги. Об этом знает бизнес. В нашем случае допустим, что наценка в среднем 20%, тогда маржинальная прибыль по средней сделке составит 333 руб. То есть, прибыль по средней сделке меньше, чем затраты на сделку. Прибыль от всех сделок — 8990 руб., то есть меньше, чем затраты на рекламное направление, и это плохо.

ROI

Итак, по рекламному направлению в нашем примере потратили 10 000 руб., заработали 8990 руб. В нашем случае коэффициент возврата инвестиций составил 0,89, то есть, средства, затраченные на рекламу, принесли не прибыль, а убытки, а один затраченный рубль вернулся 89 копейками.

Как увеличить эффективность?

Во-первых, нужно зафиксировать текущие показатели метрик, а если они не отслеживаются, то настроить их отслеживание и учет, то есть, зафиксировать ситуацию как есть.

Также нужно провести анализ и выявить проблемные места: проблемы могут быть как на стороне сайта и продвижения (высокая стоимость посетителей либо их малое количество, низкая конверсия сайта), так и на стороне предприятия (низкий средний чек, низкая конверсия в сделки).

Далее следует предпринять корректирующие действия для изменения показателей. Избавиться от неэффективных инструментов продвижения или оптимизировать их использование. Подобрать и задействовать подходящие инструменты, ранее не использовавшиеся.

При этом, планомерно работать над улучшением конверсии сайта и повышением среднего чека и предпринять действия по повышению конверсии обращений в сделки.

Попробуйте смоделировать разные ситуации на калькуляторе

Преимущество интернет-маркетинга в том, что посчитать эффективность затрат можно почти всегда, в отличие от традиционных рекламных каналов.

Потому что между рекламным обращение и сделкой есть промежуточное звено — сайт, на котором, с помощью систем статистики, можно посчитать, сколько посетителей пришло и какая часть из них сделала заказ. С помощью новых программ и систем учета, стало возможным вести статистику даже по звонкам с сайта.

Эта статистика доступна в режиме реального времени, а это значит, что можно оперативно управлять эффективностью затрат на рекламу в интернете.