Содержание

Специфика заполнения акта списания основных средств

Акт о списании по форме ОС-4а состоит и трёх разделов, в таблице ниже раскроем информацию о том, что включается в каждый из этих разделов, а также поясним специфику заполнения каждого раздела.

| Раздел | Информация, содержащаяся в разделе | Специфика заполнения раздела |

| Раздел I | Содержится информация об объекте, в частности:

– восстановительная стоимость имущества; – сумма амортизационных начислений с момента эксплуатации ОС; – остаточная стоимость имущества. |

При переоценке имущества необходимо указывать остаточную стоимость в соответствующей графе.

Если переоценка не была проведена, то необходимо указать начальную стоимость актива ) на момент постановки ОС на баланс предприятия). |

| Раздел II | Содержится информация об объекте, в частности:

– краткие технические и индивидуальные характеристики ОС (например, наличие в составе имущества драгоценных металлов) |

Должно быть сформировано заключение со стороны комиссии, которое касается состояния объекта и оценка возможности или невозможности использования объекта ОС в перспективе. |

| Раздел III | Содержится информация об объекте, в частности:

– затраты, которые были понесены в процессе списания имущества (на демонтаж, разработку и вывоз с территории); – перечисление товарно-материальных ценностей, которые имеются после списания ОС и могут быть использованы в перспективе |

Информация, которая используется для заполнения данного раздела берётся и следующих документов:

– ОС-1, – ОС-1а, – ОС-1б. |

Инструкция по заполнению акта ОС-4б.

Эксперты бухгалтерского и налогового учёта рекомендуют проводить оформление данного документа пошагово:

Шаг 1 – Заполнение титульного листа. Указываются:

А) полное наименование организации,

Б) структурное подразделение, в котором находится объект, предназначенный для списания;

В) дата списания ОС.

Шаг 2 – Данные о приказе (документ-основание для списания имущества). Указываются:

А) номер приказа;

Б) Дата приказа.

Шаг 3 – Обозначение причин списания основного средства. Например:

А) поломка;

Б) физический износ,

В) моральное устаревание и прочее.

Шаг 4 – Заполнение трёх таблиц:

Вся основная информация берётся из инвентаризационной карточки.

1 таблица. В седьмой графе указывается восстановительная стоимость имущества. В девятой графе указывается остаточная стоимость ОС.

Остаточная стоимость ОС = Начальная цена ОС – Амортизационные начисления до момента списания ОС.

2 таблица. Указываются особенности списываемого имущества, в том числе наличие драгоценных металлов в составе основного средства.

Заключение. В данном разделе указываются причины, которые повлияли на списание данных объектов основных средств, далее все члены комиссии подписывают составленный акт.

3 таблица. Эта таблица заполняется бухгалтером, рассчитывается финансовый результат, который был получен в результате списания основного средства. Далее документ подаётся на подпись руководителю организации.

Читайте также статью ⇒

Ответы на распространённые вопросы

Вопрос: Как оформляется списание автотранспортного средства?

Ответ: Данная операция осуществляется при использовании акта списания по форме ОС-4а, причём в бухгалтерию должны быть предоставлены следующие документы:

– акт ввода средств;

– подтверждение из органов Государственной автомобильной инспекции о снятии списываемого транспортного средства с учета.

Вопрос: Для выбытия каких средств используются акты по форме ОС-4 и ОС-4б?

Ответ: Первый документ необходим для списания только одного ОС, а второй документ – для единовременного списания нескольких активов.

Вопрос: Куда сдаются экземпляры акта на списание?

Ответ: Первый экземпляр должен быть сдан в бухгалтерию, так как данный акт служит основанием для отражения в бухгалтерском учёте операции на выбытие имущества и его последующее списание со счёта 01 «Основные средства».

Второй экземпляр хранится у ответственного лица.

Данный документ также является основанием для отражения результатов списания в инвентарной карточке по форме ОС-6.

Оцените качество статьи. Мы хотим стать лучше для вас:

Как списывают основные средства

Необходимость снятия ОС с баланса возникает по следующим причинам:

- износ (физический или моральный);

- обнаружение брака;

- поломка;

- порча в результате стихийного бедствия, чрезвычайной ситуации.

Причиной списания выступают любые недостатки объекта, не позволяющие в дальнейшем извлекать из него экономические выгоды.

Процедура списания начинается с подтверждения факта непригодности актива. На предприятии собирают ликвидационную комиссию, состоящую как минимум из 3-х членов, один из которых обязательно должен быть материально ответственным лицом.

Фирма вправе выбирать: привлечь только штатных специалистов или пригласить внешних экспертов.

Комиссия решает следующие задачи:

- проверяет состояние объекта ОС;

- принимает решение о возможности восстановления;

- устанавливает причины ликвидации;

- ищет виновных в порче имущества, если это необходимо;

- решает, возможно ли использовать металлолом, детали, которые останутся после ликвидации.

По результатам работы комиссия готовит заключение, подтверждающее непригодность объекта основных средств. На его основании руководство издает приказ о списании.

Заключительный шаг – составление специального акта формы ОС-4. Получив ее, бухгалтер делает проводки в учетной программе предприятия, в результате которых актив снимают с баланса.

Также см. «Бухгалтерские проводки по списанию основных средств».

Как составляют ОС-4

Когда приказ о списании готов, комиссия заполняет упомянутый акт. Предприятие вправе:

- использовать типовой бланк ОС-4, утвержденный постановлением Госкомстата № 7 от 2003 года;

- разработать собственный образец и закрепить в учетной политике.

Для разных видов основных средств используют следующие типовые формы:

- ОС-4 – если списывают один актив, за исключение автотранспортных средств;

- ОС-4а – для списания транспортных средств;

- ОС-4б – для списания группы активов.

Заполнять форму ОС-4 нужно в двух экземплярах, подписываемых членами ликвидационной комиссии. Одну копию передают в бухгалтерию, которая делает на ее основании проводки в учетной программе. Вторую оставляют у материально ответственного лица.

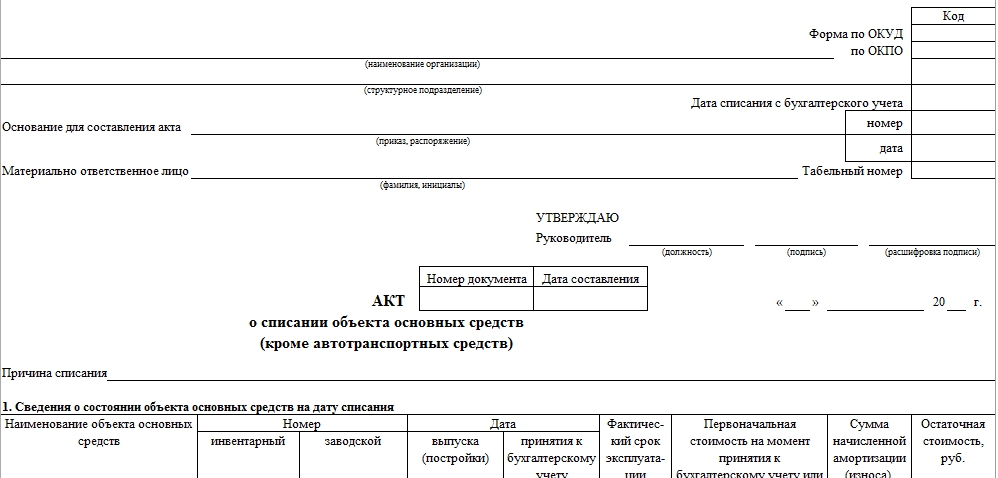

Типовой бланк, утвержденный Госкомстатом, предполагает указание следующих сведений:

- наименование компании;

- № и дата приказа, на основании которого составляют акт;

- дата списания ОС с бухгалтерского учета;

- Ф.И.О. материально ответственного лица, входившего в состав комиссии;

- № и дата акта;

- причина списания основного средства (например, описание характера произошедшей поломки).

Далее идёт табличная часть формы, содержащая информацию о списываемом основном средстве. Здесь указывают:

- наименование актива;

- его инвентарный и заводской номер;

- дату выпуска;

- дату принятия к бухучету;

- первоначальную стоимость актива;

- сумму начисленной амортизации;

- срок использования объекта ОС;

- остаточную стоимость.

На оборотной стороне формы ОС-4 в табличной части указывают:

- наименование актива;

- количество списываемых единиц;

- информацию о содержании в них ценных материалов.

Под таблицей прописывают краткое заключение комиссии, что объект непригоден к использованию, его восстановление экономически невыгодно. Далее дают перечень прилагаемых документов. Например, паспорт объекта ОС, акт сервисного центра и т. д.

Заключительная часть формы – информация о затратах, связанных с ликвидацией актива, и поступлениях от продажи его остаточных элементов (металлолома, деталей, узлов).

Заполненный документ подписывает каждый из членов комиссии. При этом обязательно указывают их должности и Ф.И.О. Также прописывают, что объект снят с бухгалтерского учета. Это подтверждает главный бухгалтер организации путем проставления собственноручной визы.

Также см. «Бухгалтерская справка об основных средствах: образец».

Унифицированная форма ОС-4б представляет собой акт, в котором отражаются списываемые объекты основных средств. В материале описано, для чего нужен такой акт, какая форма используется при оформлении списания и как она заполняется.

В каких случаях необходимо составлять форму ОС-4б?

Как заполняется форма ОС-4б?

Где найти бланк ОС-4б и пример его заполнения?

В каких случаях необходимо составлять форму ОС-4б?

Необходимость в унифицированной форме ОС-4б возникает в тех случаях, когда требуется списать сразу несколько объектов. Такая операция может понадобиться или по итогам годовой инвентаризации, или при наступлении предельного срока износа у однородных объектов, купленных одной партией в один период.

Причиной списания может быть только износ — физический или моральный. Первый характерен, например, для станков, второй — для компьютерной техники.

Транспортные средства (в частности, автомобили) с помощью этого бланка не списываются. Для этих целей выделена отдельная форма — ОС-4а, в которой предусмотрены все необходимые для таких случаев блоки.

Составлять форму надлежит в 2 экземплярах. Один из них направляется в бухгалтерию, где впоследствии на основании данных формы осуществляются записи на счетах бухучета. Второй получают сотрудники компании, которые отвечают за сохранность материальных запасов и основных средств на предприятии и по этому акту должны сдавать на склад имущество, оставшееся после разукомплектования (если оно проводится) объектов, указанных в документе.

Как заполняется форма ОС-4б?

Унифицированную форму ОС-4б утвердил Госкомстат РФ постановлением от 21.01.2003 № 7 совместно со многими другими формами, использующимися предприятиями. В настоящее время использование формы, приведенной в постановлении, необязательно. Она перешла в статус рекомендованных, что означает следующее: бланк акта компании могут изобретать самостоятельно, предусмотрев в нем все необходимые разделы.

Однако из деловой практики известно, что хозяйствующие субъекты предпочитают использовать уже имеющийся шаблон. Дополнения к нему делаются редко вследствие большой информационной насыщенности стандартного бланка. Главным образом эту форму немного сокращают, оставляя лишь необходимые графы.

Форма ОС-4б представляет собой лист, разграфленный с двух сторон. Лицевой блок должен содержать следующие сведения:

- название компании и личные данные сотрудников, отвечающих за сохранность ОС;

- номер акта, дата, когда он был составлен, утверждающая подпись руководителя организации;

- сведения о том, в каком состоянии находятся ОС, подлежащие списанию на дату составления документа.

На обороте находит отражение следующая информация:

- вердикт комиссии о возможности списания, заверенный подписями сотрудников организации;

- оприходованы ли ценности (а также проданы ли они), полученные в результате разбора списываемого объекта.