Содержание

- Причины снятия с учета контрольно-кассовой машины

- Особенности снятия с учета ККМ

- Сроки закрытия контрольно-кассового аппарата

- Как снять с учета ККМ (инструкция)

- Полезные советы

- Порядок перерегистрации ККТ

- Порядок снятия ККТ с регистрационного учета

- Основания для снятия ККТ с регистрационного учета в ФНС

- Как снять онлайн-кассу с учета в Налоговой службе

- Что делать после снятия кассового аппарата с учета

- Снятие кассового аппарата с учета в налоговой инспекции

- Когда нужно снимать с учета ККМ

- Снимаем ККТ с учета: инструкция и документы

- Как снять с учета ККМ: вопросы и ответы

Причины снятия с учета контрольно-кассовой машины

В Федеральном Законе под номером пятьдесят четыре, помимо информации о порядке использования кассовых приборов, приводятся сведения о самой процедуре регистрации и снятия с учета ККТ. Как правило, основной причиной необходимости снятия ККТ с государственного учета является продажа рассматриваемого прибора. Перед тем как заключить подобный контракт, предпринимателю нужно обратиться в соответствующую инстанцию. Этот шаг необходим для того, чтобы новый владелец кассы смог оформить прибор на свое имя.

Еще одной популярной причиной снятия с учета ККМ является истечение амортизационного срока. Каждый прибор имеет определенные сроки полезного применения. Согласно установленным правилам, при достижении ста процентного износа техники, предпринимателю нужно обратиться в налоговую службу с заявлением о снятии с учета кассовых приборов. Этот же порядок установлен для бизнесменов, закрывающих свою компанию. Важно отметить, что данные действия нужно совершать только в случае полной ликвидации компании. Снятие с учета совершается лишь при наличии документов, подтверждающих закрытие бизнеса. Здесь нужно упомянуть, что при временном прекращении деятельности фирмы, снимать кассу с учета не требуется.

Нередко причиной необходимости инициации рассматриваемой процедуры является замена кассовых приборов на более совершенные модели. В этом случае применяется стандартная схема снятия с учета ККМ. Обращаться в налоговую с просьбой о снятии с учета кассовых приборов необходимо и в случае поломки прибора. В такой ситуации, работники регистрирующего органа внесут изменения в реестр, зарегистрировав на имя предпринимателя новую модель. Отдельного внимания заслуживает вопрос, связанный с кражей кассы. Перед тем как обратиться в налоговую, предпринимателю нужно направить заявку в МВД о краже кассовой машины. На основании справки, полученной в Министерстве Внутренних Дел, осуществляется внесение изменений в налоговый реестр.

Помимо всего вышеперечисленного, существует множество различных причин, которые могут способствовать возникновению сложностей с использованием контрольно-кассовой техники. Снять кассу с учета можно только в том случае, когда работники налоговой инспекции согласятся с доводами предпринимателя о необходимости замены приборов. Для того чтобы доказать объективность причин, вызвавших необходимость в замене кассы, предпринимателю нужно прикрепить к своей заявке подтверждающие документы.

При снятии кассы с учёта главное – предоставить в фискальный орган полный перечень документов

Особенности снятия с учета ККМ

Во втором пункте, четвертой статьи пятьдесят четвертого Федерального Закона приводится полное описание процесса снятия кассы с налогового учета. Все основания для инициации этой процедуры можно разделить на две категории: принудительные и добровольные мотивы. Ниже мы предлагаем рассмотреть особенности каждого из этих процессов.

Добровольное закрытие

Предприниматель может снять кассовый аппарат с учета на добровольной основе в случае поломки прибора. Однако перед тем как обратиться с заявкой в налоговую инспекцию, необходимо узнать о возможности починки техники. Если сломанный прибор не подлежит ремонту и полностью утрачивает свои функции, предприниматель может заполнить заявку, которая будет рассмотрена работниками ФНС.

Также среди популярных причин добровольного закрытия кассы необходимо выделить продажу или хищение техники. В таких ситуациях, подача заявки на снятие с налогового учета является обязательным требованием. В противном случае, третьи лица получат возможность использовать приборы, зарегистрированные на других людей в мошеннических целях.

Принудительное

Принудительное закрытие кассы со стороны налоговой инспекции может объясняться нарушением правил использования ККМ со стороны субъекта предпринимательства. Еще одна популярная причина принудительного закрытия – окончание эксплуатационного срока фискального ключа. В этой ситуации, налогоплательщику необходимо передать работникам налоговой все платежные данные, содержащиеся на накопителе. Срок передачи данных составляет один месяц с момента закрытия кассы.

Среднестатистический срок действия фискального ключа составляет около тринадцати месяцев. Этот срок берет свое начало на момент регистрационной процедуры. Предприниматели, использующие специальные режимы налогообложения, могут применять фискальные накопители на протяжении трех лет. Более точную информацию можно получить на официальной странице регистрирующего органа.

Сроки закрытия контрольно-кассового аппарата

Для того чтобы снять кассу с учета, достаточно одного дня. Важно обратить внимание, что предприниматель должен сразу же обратиться в налоговую инспекцию после продажи, утери или поломки прибора. В том случае, когда причиной снятия с учета является нарушение правил использования ККМ, то предпринимателю не нужно заполнять никаких документов. Для того чтобы заново зарегистрировать прибор, достаточно устранить выявленные нарушения.

В тех ситуациях, когда закрытие кассы объясняется окончанием эксплуатационного срока фискального ключа, предпринимателю нужно передать сотрудникам налоговой дополнительную информацию. Срок передачи сведений, снятых с накопителя, составляет ровно один месяц с момента последней записи, сделанной в кассе. Данная операция выполняется по классической схеме, которая используется при передаче информации с фискальных носителей.

Отказать в снятии кассового аппарата вам могут, в случае, если пакет документов неполон или формы заполнены некорректно

Как снять с учета ККМ (инструкция)

Для того чтобы закрыть кассу, предпринимателю нужно выполнить тот же набор действий, что и при регистрации контрольно-кассовой техники. Однако до того, как приступить к заполнению соответствующего бланка, необходимо заняться подготовкой пакета документов. Ниже мы предлагаем рассмотреть подробную инструкцию по снятию кассы с учета, содержащую несколько важных этапов.

Необходимые документы

Начать сбор документов необходимо с подготовки технического паспорта изделия. При отсутствии данного документа, регистрирующий орган может отказать в рассмотрении заявки. Следующим важным документом является регистрационная карта, которая выдается предпринимателям во время регистрации ККМ. Данный документ должен иметь стандартную форму, утвержденную в приказе Федеральной Налоговой службы под номером «ММ-3-2/152». Помимо оригинального экземпляра этого документа, потребуется еще одна ксерокопия.

К вышеперечисленным бланкам необходимо прикрепить журнал кассира-операциониста. Ведение этого регистра является обязательным требованием органов контроля. Все записи в этот журнал вносятся на основе отчетов, заполняющихся работниками кассы по окончании трудовой смены. Также работники налоговой инспекции могут потребовать от предпринимателя предоставление учетного талона. Этот документ можно получить в центре технического обслуживания (ЦТО), за которым закреплен конкретный аппарат.

Подготовив все необходимые документы, предприниматель может приступить к оформлению заявки. Для этой цели используются бланки, сформированные согласно унифицированной форме «КН 1110021». Эта же форма применяется во время регистрации приборов. Образец заявления на снятие ККМ с учета должен содержать в себе информацию о налогоплательщике. Здесь нужно указать паспортные данные собственника фирмы, её название, индивидуальный налоговый код и код ВЭД.

В следующей строке указывается код, соответствующий номеру отделения налоговой инспекции, в которое направляется заявка. В графе с отметкой о закрытии кассы необходимо указать код «2». После этого приводится информация о самом приборе, включая наименование модели, регистрационный номер и номер, присвоенный производителем. В следующем разделе указывается информация о центре технического обслуживания. Здесь нужно указать название выбранной организации, её ИНН, а также регистрационный номер заключенного контракта. В отдельном разделе приводится информация о средствах визуального контроля. Заявка на закрытие ККМ может быть заполнена вручную или набрана в текстовом редакторе.

При передаче пакета документов, налогоплательщику нужно предоставить работникам ФНС свой паспорт. Также нужно отметить, что данные действия могут выполняться доверенным лицом, при наличии паспорта доверителя.

Кассовый аппарат, который юр лицо или предприниматель больше не будет использовать в бизнес-деятельности, нужно снять с учета в налоговой инспекции и ЦТО

Порядок снятия

Сама процедура снятия контрольно-кассовых приборов с налогового учета осуществляется в несколько этапов. Перед тем как направить заявку в регистрирующий орган, предпринимателю нужно обратиться в центр технического обслуживания. Специалист этой организации должен снять фискальный чек с прибора, подлежащего замене. Этот чек должен быть приложен к основному пакету документов.

Далее предпринимателю нужно передать все подготовленные документы работникам налоговой службы. Важно отметить, что закрыть кассу можно только в том отделении, где осуществлялась регистрация прибора. На сегодняшний день существует три основных метода передачи актов:

- Личная передача. Этот метод позволяет минимизировать риск, связанный с утерей документов. Помимо этого, работник налоговой службы, осуществляющий прием документов от налогоплательщиков может выполнить небольшую проверку с целью выявления самых распространенных ошибок.

- Отправка по почте. Каждому налогоплательщику предоставляется законное право использования услуг «Почты России» для передачи документов органам контроля. Все документы должны отправляться заказным письмом, к которому будет прикреплена опись вложения. После получения документов, работники налоговой должны расписаться на письме, тем самым подтверждая факт получения актов.

- Использование электронной формы. Для того чтобы получить возможность отправить все документы через электронную почту, предпринимателю понадобится приобрести цифровую подпись. Помимо этого, нужно зарегистрировать профиль на портале «Госуслуги». Электронная заявка подается через специальную форму, которую можно найти в Личном кабинете.

После получения документов, работники инспекции должны рассмотреть заявку, поданную предпринимателем. Срок обработки заявлений составляет пять рабочих дней. По истечении этого временного промежутка, сотрудники налоговой должны связаться с налогоплательщиком для того, чтобы согласовать дату проведения снятия показаний с прибора. При снятии показателей, помимо самого налогоплательщика и представителя ФНС, должен присутствовать работник центра технического обслуживания. Во время этой процедуры составляется специальный акт, который будет использоваться в качестве основания для закрытия кассы.

На последнем этапе рассматриваемой процедуры вносятся поправки в налоговый реестр. По окончании данного процесса, работники налоговой передают предпринимателю учетный талон и технический паспорт изделия, содержащий отметки о закрытии кассы.

Владельцам онлайн-касс чиновники разрешили не вести часть кассовой документации

Полезные советы

Одной из задач налоговой инспекции во время проведения данной процедуры является выявление соответствия информации из фискального накопителя — сведениям, что содержатся в кассовом журнале. Также работники ФНС выявляют правильность проведения процедуры деактивации прибора. Вся информация, изъятая из фискального накопителя, хранится в архиве регистрирующего органа. Важно отметить, что в действующих законах отсутствует строгий регламент, согласно которому проводится рассматриваемая процедура. Это означает, что требования налоговой инспекции могут различаться в зависимости от региона, где работает предприниматель. Для того чтобы избежать возможных ошибок, рекомендуется предварительно проконсультироваться с работниками данной службы.

Также следует сказать о том, что данная операция может быть выполнена при участии доверенного лица, представляющего интересы предпринимателя. Для того чтобы доверенное лицо могло работать с документацией, необходимо оформить официальную доверенность, заверенную в нотариальном агентстве. При подаче документов, доверенному лицу необходимо приложить к пакету документов свой паспорт и оригинальный экземпляр доверенности. Остальной порядок проведения процедуры закрытия кассы ничем не отличается от вышеописанного процесса.

Порядок перерегистрации ККТ

Для того, чтобы внести необходимые изменения в сведения, которые пользователь ранее передал в налоговую инспекцию при регистрации ККТ, он должен подать в налоговый орган лично или через кабинет ККТ на сайте nalog.ru заявление о перерегистрации ККТ. Причем заявление на бумажном носителе при необходимости теперь можно подать в любую налоговую инспекцию, а не только по месту регистрации пользователя, как это было раньше (п. 1 ст. 4.2 Закона № 54-ФЗ).

Заявление о перерегистрации подается не позднее одного рабочего дня, следующего за днем изменения сведений, внесенных в журнал учета и карточку регистрации ККТ. При этом в заявлении должны быть указаны сведения, которые пользователь сообщил при регистрации ККТ, в которые вносятся изменения (п. 4 ст. 4.2 Закона № 54-ФЗ).

ВНИМАНИЕ

В случае замены старого ФН на новый, например, в связи с истечением срока действия ключа фискального признака, потребуется перерегистрация ККТ. При этом необходимо будет сформировать и направить в налоговую инспекцию отчет о закрытии ФН (абз. 2 п. 4, п. 8 ст. 4.2 закона о ККТ).

ФОРМЫ И БЛАНКИ

Заявление о регистрации контрольно-кассовой техники

Другие документы

После проверки представленных сведений в завершение регистрационных действий с ККТ налоговый орган направит в адрес пользователя электронную карточку регистрации ККТ. Этот документ формируется в виде подписанного электронной подписью документа и направляется налоговым органом в течение пяти рабочих дней с даты завершения перерегистрации через кабинет ККТ или посредством ОФД (п. 11 ст. 4.2 Закона № 54-ФЗ).

ВНИМАНИЕ

При перерегистрации в связи с заменой ФН и снятии с регистрационного учета ККТ, которая применялась в режиме без передачи фискальных документов в налоговые органы, пользователи обязаны осуществить считывание фискальных данных всех фискальных документов, содержащихся в ФН, и представить эти фискальные данные в налоговую инспекцию вместе с заявлением о перерегистрации или о снятии ККТ с регистрационного учета на бумажном носителе или через кабинет ККТ. Датой подачи отчета в электронной форме считается дата его размещения в кабинете ККТ (п. 14 ст. 4.2 Закона № 54-ФЗ).

Пользователь, которому карточка регистрации ККТ напралена в форме электронного документа, вправе получить в налоговом органе соответствующую карточку на бумажном носителе (абз. 2 п. 12 ст. 4.2 Закона № 54-ФЗ).

Порядок снятия ККТ с регистрационного учета

Заявление о снятии ККТ с регистрационного учета подается в порядке, аналогичном постановке кассового аппарата на учет или его перерегистрации (п. 1 ст. 4.2 Закона № 54-ФЗ).

При этом, снятию с учета подлежит ККТ в случаях:

- ее передачи другому пользователю;

- хищения;

- потери;

- истечения срока действия ключа фискального признака.

Нужна электронная подпись?

Удостоверяющий центр ГАРАНТ

поможет подобрать и приобрести сертификат электронной подписи и для юридического, и для физического лица.

После передачи ККТ другому пользователю, заявление о ее снятии с регистрационного учета подается в любой территориальный налоговый орган лично или через кабинет ККТ на сайте nalog.ru не позднее одного рабочего дня после передачи. В случае хищения или потери – не позднее одного рабочего дня со дня обнаружения факта хищения или потери.

Однако в случае истечения срока действия ключа фискального признака в ФН, ККТ снимается с регистрационного учета в одностороннем порядке без заявления пользователя. При этом в течение одного месяца с этой даты пользователь должен представить в налоговые органы все фискальные данные, которые хранятся в ФН, применявшемся в ККТ на момент ее снятия с регистрационного учета (п. 5, п. 16 ст. 4.2 Закона № 54-ФЗ).

ВАЖНО

ККТ, поставленная на учет до 1 февраля 2017 года применяется, перерегистрируется и снимается с регистрационного учета в прежнем порядке до 1 июля 2017 г. А после 1 июля, когда старую технику использовать будет уже нельзя, она будет сниматься с учета без оповещения собственников (письмо ФНС России от 30 декабря 2016 г. № ЕД-4-20/25616 «О рассмотрении обращения»).

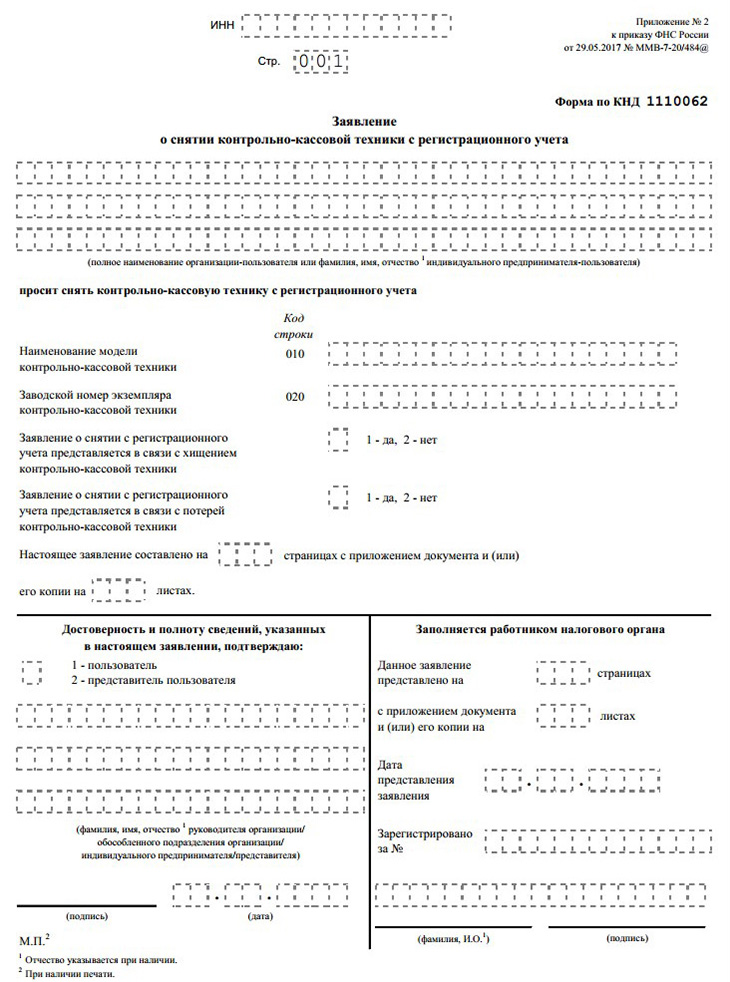

В заявлении о снятии ККТ с регистрации указываются следующие сведения:

- полное наименование организации-пользователя или фамилия, имя, отчество ИП-пользователя;

- ИНН пользователя;

- наименование модели и заводской номер экземпляра ККТ, зарегистрированного в налоговом органе;

- сведения о случаях хищения или потери ККТ (при наличии таких фактов) (п. 6 ст. 4.2 Закона № 54-ФЗ).

Документы по теме:

- Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»

- Приказ Федеральной налоговой службы от 9 апреля 2008 г. № ММ-3-2/152@ «Об утверждении форм заявления о регистрации контрольно-кассовой техники, книги учета контрольно-кассовой техники и карточки регистрации контрольно-кассовой техники»

- Письмо Федеральной налоговой службы от 3 апреля 2012 г. № АС-4-2/5537@ «О заполнении Заявления о регистрации контрольно-кассовой техники»

Основания для снятия ККТ с регистрационного учета в ФНС

С регистрационного учета в Федеральной налоговой службе контрольно-кассовая техника снимается в случаях, предусмотренных законом. В регулирующих нормах, фактически, прописано две группы оснований для этого:

- Основания, по которым кассовый аппарат с учета в ФНС должен снять его владелец:

- передача ККТ другому хозяйствующему субъекту;

- потеря или хищение онлайн-кассы;

- поломка кассового аппарата.

- Основания, по которым онлайн-кассу с учета снимает сама ФНС:

- обнаружение несоответствия кассового аппарата установленным требованиям закона;

- истечение срока эксплуатации фискального накопителя;

- прекращение хозяйствующим субъектом деятельности (в ЕГРЮЛ или ЕГРИП появляется соответствующая запись, и на ее основании ФНС снимает кассу с учета).

Важный нюанс: если в онлайн-кассе сломался конкретно фискальный накопитель (в то время как другие ее аппаратные компоненты работают нормально, и об этом свидетельствует, как вариант, тот факт, что другой накопитель без проблем распознается и работает), то снимать ее с учета не нужно. Но в этом случае накопитель подлежит замене, и после замены ФН необходимо перерегистрировать онлайн-кассу. При этом, процедура перерегистрации не предполагает снятия кассы с учета.

Как снять онлайн-кассу с учета в Налоговой службе

В тех случаях, когда онлайн-касса подлежит снятию с учета самим пользователем, требуется выполнить действия в 2 этапа:

Этап 1: подать в ФНС заявление по установленной форме

Оно может быть подано:

- В электронном виде через:

- личный кабинет налогоплательщика на сайте ФНС;

- личный кабинет пользователя на сайте Оператора фискальных данных.

- В бумажном виде — при личном обращении владельца онлайн-кассы в ведомство.

Форма заявления о снятии ККТ с регистрационного учета в ФНС (форма по КНД 1110062) и порядок его заполнения приведены в Приказе ФНС России от 29.05.2017 № ММВ-7-20/484@ (приложения №2 и №6 соответственно) — .

Скачать бланк заявления о снятии ККТ с регистрационного учета (форма по КНД 1110062) в формате Excel можно ЗДЕСЬ.

Заявление — в бумажном или электронном виде, необходимо направить в ФНС:

- не позднее одного рабочего дня, следующего за тем, в котором онлайн-касса была передана другому хозяйствующему субъекту, утеряна или похищена;

- не позднее пяти рабочих дней, следующих затем, в котором онлайн-касса сломалась.

Общий порядок снятия ККТ с регистрационного учета в Налоговой службе приведен в ст. 4.2 Закона 54-ФЗ — .

При подаче заявления также необходимо сформировать на кассе отчет о закрытии фискального накопителя. Если касса похищена или сломана (или если сломан ФН), то, понятное дело, такой отчет налоговикам сдать не получится. Здесь возможны следующие варианты:

а) касса сломалась, а фискальный накопитель — в порядке;

В этом случае нужно вынуть ФН и отнести его в ФНС вместе с заявлением в бумажном варианте. Специалисты налоговой инспекции самостоятельно считают фискальные данные с накопителя с помощью специального оборудования.

б) сломался фискальный накопитель (и в этом случае не имеет значения, что с кассой — все равно фискальные данные считать не получится);

В этом случае владельцу ККТ нужно обратиться к производителю онлайн-кассы и попросить провести экспертизу ФН. Если она покажет, что фискальные данные с него считать все же возможно (то есть, выяснится, что был «глюк» или пользователь попросту неправильно настроил фискальный накопитель для считывания), то в течение срока, не превышающего 60 дней с момента подачи заявления в ФНС пользователь должен будет направить в ведомство отчет о закрытии фискального накопителя. А если технической возможности для этого нет — нужно также принести накопитель в ФНС на считывание.

Если экспертиза подтвердит, что фискальные данные считать нельзя — то отчет в ФНС не предоставляется.

в) касса вместе с накопителем украдена.

В этом случае законодатель не регламентирует порядок предоставления сведений, дополняющих заявление. Но ФНС может в ходе последующей проверки попросить налогоплательщика предъявить документы, удостоверяющие факт кражи онлайн-кассы. Например — материалы внутреннего расследования или копию обращения в правоохранительные органы.

«Офлайновая» схема взаимодействия с ФНС — когда заявление подается в бумажном виде и сопровождается считыванием данных с фискального накопителя непосредственно в территориальном представительстве ведомства, задействуется как штатная в случае, если онлайн-касса применяется на местности, отдаленной от сетей связи (но если техническая возможность подать заявление через Личный кабинет все же есть — например, через спутниковый интернет, то ее можно задействовать — правда, фискальный накопитель, тем не менее, придется принести на считывание в ФНС).

«Офлайновую» же схему придется задействовать, если причина снятия кассы с учета — окончание срока эксплуатации ФН. Дело в том, что в этом случае накопитель автоматически блокируется, и отчет о его закрытии сформировать нельзя. Придется также нести его в ФНС.

Этап 2: дождаться, когда ФНС пришлет карточку снятия онлайн-кассы с учета.

На подготовку карточки у налоговиков есть 10 дней после приема заявления от пользователя ККТ. В случае, если ФНС сняла онлайн-кассу с учета самостоятельно, то в течение 5 дней после этого карточка должна быть подготовлена и направлена пользователю.

В общем случае карточка подготавливается в электронном виде и размещается в Личном кабинете на сайте ФНС. Но можно запросить ее, обратившись к налоговиками, в бумажном варианте.

Порядок получения формы карточки о снятии онлайн-кассы с регистрационного учета на бумажном носителе приведен в приведен в приложении № 10 к приказу ФНС России от 29.05.2017 № ММВ-7-20/484@ — .

Что делать после снятия кассового аппарата с учета

Дальнейшие действия пользователя зависят от того, в чем заключались причины снятия онлайн-кассы с учета.

Если кассовый аппарат был передан другому хозяйствующему субъекту, то можно, если это будет необходимо, проинструктировать его на предмет регистрации онлайн-кассы в ФНС — как обязательного условия дальнейшего легального использования ККТ.

Если касса была утеряна, то нужно будет попытаться вернуть ее, заявив о пропаже в правоохранительные органы или организовав внутрикорпоративное расследование. Если эти меры окажутся успешными, то кассовый аппарат можно будет вновь зарегистрировать и начать им пользоваться.

Если ККТ сломалась, то нужно будет обратиться к ее производителю за получением данных об условиях и месте проведения гарантийного ремонта оборудования. А если гарантия закончилась — запросить контакты сервисного центра, в котором может быть проведен ремонт кассовой техники на коммерческой основе. После того, как устройство отремонтируют, можно будет вновь поставить его на учет в ФНС.

Если ФНС сняла онлайн-кассу с учета в силу того, что обнаружила несоответствие устройства установленным законом требованиям, то понадобится эти несоответствия устранить — и только после этого вновь ставить кассовый аппарат на учет. При невозможности устранить нарушения придется покупать новую кассу.

Если ККТ снята с учета ФНС по причине истечения срока действия фискального накопителя, то нужно будет купить новый, а затем зарегистрировать кассу.

Если кассовый аппарат снят с учета по причине прекращения деятельности ИП или юрлицом, то никаких действий производить не нужно — пока владелец бизнеса вновь не зарегистрировал хозяйствующий субъект.

Важный нюанс: во всех случаях, когда по завершении процедуры снятия кассы с учета на руках у ее владельца остается фискальный накопитель, необходимо обеспечить его безопасное хранение в течение 5 лет (пункт 2 статьи 5 Закона № 54-ФЗ). ФНС может запросить ФН при проверке. Это правило действует и при замене накопителя — когда нужно производить не снятие с учета онлайн-кассы, а ее перерегистрацию.

Какие обязательные реквизиты кассового чека с 2018 года должны присутствовать в этом фискальном документе.

Какие обязательные реквизиты кассового чека с 2018 года должны присутствовать в этом фискальном документе.

Какие типы программного обеспечения применяются в работе ККТ.

Кому не нужна онлайн-касса https://onlain-kassy.ru/normativ/kom/kto-osvobozhden-ot-onlajn-kassy.html и какие условия должны при этом выполняться.

Видео — как правильно снять онлайн-кассу с учета в Налоговой службе:

Снятие кассового аппарата с учета в налоговой инспекции

Снятие кассовых аппаратов с учета происходит в той ИФНС, где аппарат был зарегистрирован.

Документы для снятия кассового аппарата с учета

От пользователя ККМ:

- карточка регистрации кассового аппарата

- журнал кассира-операциониста

- заявление о снятии кассового аппарата с учета (для снятия и постановки ККМ используется одна и та же форма заявления)

- формуляр (паспорт) кассового аппарата

- паспорт последней ЭКЛЗ

Следующие документы предоставляет ЦТО:

- акт формой КМ-2

- кассовые чеки:

- фискальные отчеты за весь период работы ККМ, за последние 3 года (за каждый календарный год по отчету)

- поквартально фискальные отчеты за последние 3 года работы

- сокращенный фискальный отчет за срок службы последней ЭКЛЗ

- отчет по последней ЭКЛЗ

- чек закрытия архива ЭКЛЗ

Порядок снятия с учета кассового аппарата

Шаг 1: Для снятия кассового аппарата с учета в налоговой инспекции Вам нужно связаться с кассовым механиком Вашего ЦТО либо обратиться в наше ЦТО.

Шаг 2: После того, как Вы предоставите кассовому механику кассовый аппарат, он снимет все необходимые отчеты и заполнит форму КМ-2 и заявление о снятии ККМ с учета.

Шаг 3: С вышеперечисленными документами Вам необходимо в тот же день обратиться в налоговую инспекцию по месту регистрации кассового аппарата.

Виды фискальных отчетов, предоставляемых в налоговую инспекцию для снятия ККМ с учета (в 2015г.)

- краткий отчет за весь период эксплуатации ККТ

- краткие поквартальные отчеты за текущий год

- краткие поквартальные отчеты за 3 календарных года, предшествующих дате снятия ККМ с учета

Отметки о снятии ККМ с учета

В подтверждении снятия кассового аппарата с учета налоговый инспектор ставит штампы в паспорт кассового аппарата (формуляр), а иногда и в журнал кассира-операциониста.

Нужно обязательно проследить, чтобы была отметка о снятии кассового аппарата с учета, чтобы при необходимости его потом можно было зарегистрировать на другую фирму.

Отметки в журнале кассира-операциониста (форма КМ-4)

Отметки в паспорте кассового аппарата

Когда нужно снимать с учета ККМ

Помимо обязательств по применению ККТ, федеральный закон №54 также регламентирует механизм постановки и снятия кассовой техники с учета. Согласно закону, Вам следует обратиться в ФНС для снятия ККТ с учета в случае:

- Кассовый аппарат продан. В случае, если Вы реализовали собственный кассовый аппарат, его следует снять с учета, после чего фирма-покупатель обязана оформить технику на себя;

- Истек срок амортизации ККТ. Для каждой модели кассовой техники устанавливается собственный срок полезного использования. В месяце, следующем за периодом истечения срока амортизации (100% износ), единица техники должна быть снята с учета;

- ИП (юрлицо) прекратил свою деятельность. В данном случае речь идет не о временном перерыве в деятельности, а о полном ее прекращении (ликвидация, реорганизация, закрытие ИП, прочее). Если у Вас на руках имеются документы о закрытии ИП (ликвидации юрлица), то Вам необходимо обратится в ФНС о снятии с учета техники, которая числилась за субъектом хозяйствования;

- Кассовый аппарат заменен на другую модель. Если в силу тех или иных причин Вы решили сменить ККМ на другую единицу технику (например, на более новую модель), то старый аппарат Вам следует снять с учета в установленном порядке. Также процедура снятия с учета предусмотрена для случаев замены неисправной техники на рабочую (неисправная ККМ снимается с учета, новый аппарат регистрируется на организацию);

- ККТ украдена. Обязательная процедура в случае хищения ККТ – снятие с учета кассовой машины. Основанием для снятия является справка, выданная органами МВД о том, что ККТ находится в розыске;

- Иные причины, по которым дальнейшее использование ККТ является невозможным. В процессе ведения деятельности у субъекта хозяйствования могут возникнуть иные ситуации, в связи с которыми использования ККМ не представляется возможным. При наличии объективных причин и подтверждающих документов организации/ИП следует обратиться в ФНС для снятия ККТ с учета.

|

Снимаем ККТ с учета: инструкция и документы

Снятие ККТ с регистрации, как и постановка кассового аппарата на учет, осуществляется через орган ФНС. Прежде чем обратиться в налоговую, Вам следует подготовить следующие документы:

| № п/п | Документ | Описание |

| 1 | Заявление | Основным документом для снятия ККТ с учета является заявление. Документ составляется на бланке по форме КНД-1110021, который также используется при регистрации ККТ. В бланке следует заполнить следующую основную информацию:

· данные заявителя (наименование компании/ФИО ИП, код ИНН, код ВЭД, место регистрации, контактные данные); · код налогового органа, в который подается заявления; · отметка о снятии с учета ККТ (код «2»); · данные о ККТ (модель, заводской номер, данные техпаспорта, сведения о месте регистрации); · информация об организации, проводящей техобслужвание ККТ (наименование, код ИНН, дата и номер договора, данные о средстве визуального контроля). Документ может быть заполнен от руки, а также составлен в электронном виде (на сайте ФНС в личном кабинете). |

| 2 | Техпаспорт | При подаче документов на снятие ККТ с регистрации при себе нужно иметь действующий технический паспорт на технику, которую планируется снять с учета. |

| 3 | Карточка регистрации | В ФНС подается оригинал и копия карточки, выданной предпринимателю/юрлицу при постановке ККТ на учет. Документ должен быть составлен по форме, утвержденной приказом ФНС РФ №ММ-3-2/152 от 09.04.2008 . |

| 4 | Журнал кассира | В перечень документов, необходимых для снятия ККТ с учета, входит Журнал операциониста, который заполняется на основании ежедневных Z-отчетов в конце рабочего дня. |

| 5 | Учетный талон | Перед подачей документов обратитесь в ЦТО, в котором обслуживается ККТ, и запросите копию учетного талона на кассовый аппарат для последующего предъявления в ФНС. |

| 6 | Паспорт заявителя | При подаче документов заявителю необходимо иметь при себе паспорт: для ИП – паспорт предпринимателя, для юрлиц – паспорт доверенного лица, которое осуществляет снятие техники с регистрации. |

Собрав необходимые документы, переходите непосредственно к процедуре снятия ККТ с учета:

Шаг 1. Вызов специалиста ЦТО.

Перед тем, как отправиться в налоговую, вызовите специалиста ЦТО. Сотрудник компании явиться в указанное Вами время и снимет с кассового аппарата фискальный чек. Чек приложите к прочим документам, необходимым для снятия ККТ с регистрации. Читайте также статью: → “”

Шаг 2. Передача документов в ФНС.

Для снятия ККТ с учета Вам необходимо обратиться в тот орган ФНС, в котором зарегистрирован кассовый аппарат. Передать документы Вы можете любым из способов:

- Лично отправьтесь в налоговую и передайте документы специалисту ФНС «в руки». Данный способ надежен, ведь Вы будете уверенны, что документы переданы по назначению. Кроме того, специалист налоговой сможет провести первичную проверку документов и сразу указать Вам на наличие ошибок и неточностей;

- Отправьте документы почтой. Собранный пакет документов Вы можете отправить письмом через ближайшее отделение «Почты России». Перед отправкой составьте опись вложений, после чего оформите письмо с уведомлением. Получив документы, специалист ФНС поставит подпись в корешке письма, что будет служить подтверждением их получения;

- Оформите электронную заявку. При наличии выхода в Интернет Вы можете снять ККТ с регистрации, не выходя из дома. Для этого зарегистрируйтесь на Интернет-ресурсе Госуслуг (gosuslugi.ru) и оформите электронную заявку через Личный кабинет.

Шаг 3. Рассмотрение документов.

Органам ФНС предоставляется 5 рабочих дней для рассмотрения заявки и снятия ККТ с учета. В течение этого времени сотрудник фискальной службы должен связаться с Вами для согласования времени и места снятия контрольных показаний с техники. В установленный день в присутствии Вас и специалиста ФНС инженер ЦТО снимает показания ККТ. Также в Вашем присутствии составляется акт по форме КМ-2.

Шаг 4. Снятие ККТ с учета.

На основании предоставленных Вами документов, а также акта КМ-2, составленного в Вашем присутствии, ФНС вносит в базу информацию о снятии ККТ с учета. Вам предоставляется паспорт на кассовый аппарат и учетный талон ККТ с отметками ФНС о снятии техники с регистрации.

Как снять с учета ККМ: вопросы и ответы

Вопрос № 1. ИП Кукушкин передал в ФНС документы для снятия ККТ с регистрации. Специалист налоговой потребовал от Кукушкина предъявить кассовый аппарат (принести его в налоговую). Правомерны ли действия ФНС?

Ответ: Требования специалиста ФНС в данном случае не противоречат действующему законодательству. Как правило, налоговики осматривают ККТ при снятии контрольных показаний инженером ЦТО. Однако в исключительных случаях работник фискальной службы может потребовать предъявление ККТ непосредственно в инспекцию.

Вопрос № 2. ИП Соловьев лично передал в ФНС комплект документов для снятия ККТ с регистрации. Что для Соловьева является подтверждением о принятии документов?

Ответ: Получив документы от Соловьева, сотрудник фискальной службы может выдать расписку о получении бумаг. Если Соловьев составит заявление в 2-х экземплярах, то на одно из них (с отметкой о получении, датой и подписью ответственного сотрудника ФНС) он может оставить себе в качестве подтверждения.

Вопрос № 3. На ООО «Каштан» числиться старый кассовый аппарат, который не используется при ведении деятельности. Какие документы необходимо подать «Каштану» для снятия кассы с учета?

Ответ: Снятия старых касс с регистрации осуществляется в общем порядке. Факт неиспользования кассы в деятельности подтверждает Журнал операциониста и Z-отчет, снятый сотрудников ЦТО.

Оцените качество статьи. Мы хотим стать лучше для вас: