Содержание

- Что такое депозитарная расписка или как покупать акции зарубежных компаний

- Виды депозитарных расписок

- Определение и история ADR

- Процесс выпуска американских депозитарных расписок

- Уровни депозитарных расписок ADR

- Плюсы расписок ADR

- GDR (ГДР, глобальные депозитарные расписки)

- Обращение и покупка GDR

- Понятие депозитарных расписок и история их появления

- Виды расписок и их уровни

- Для каких целей выпускаются депозитарные расписки

- Как работает механизм депозитарных расписок

- Где найти АДР и стоит ли инвестировать

- Что такое АДР и ГДР. Все самое важное о депозитарных расписках

- Законодательство большинства государств запрещает свободное хождение бумаг иностранных компаний, а также вывоз акций отечественных эмитентов. Но как тогда инвесторам приобрести долю в компаниях-нерезидентах мирового масштаба и собрать глобальный портфель?

- Виды распиcок

- Выпуск депозитарных расписок

- Обращение депозитарных расписок

- Заключение

- ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ: ДЕПОЗИТАРНЫЕ РАСПИСКИ

Что такое депозитарная расписка или как покупать акции зарубежных компаний

Как и многие вещи в этом мире, депозитарная расписка была придумана для упрощения сложных процессов (в данном случае имеется в виду упрощение оборота акций). Этот лайфхак (как модно говорить сегодня) был впервые использован в 1927 году, когда Британское правительство ввело ограничение на вывоз акций национальных компаний из страны. В ответ на это хитрые американские инвесторы, желающие, во что бы то ни стало вложить свои деньги в британские акции, придумали депозитарные расписки. Кстати, не менее хитрые британские управляющие акционерными компаниями, стремящиеся к тому чтобы получить за свои акции как можно больше американских долларов, в немалой степени этому содействовали.

Какой же выход из сложившейся ситуации они нашли? Нельзя вывозить акции из страны, окей. Пускай акции остаются в Британии, но хранятся при этом в специальном банке-кастодиане, который в свою очередь выдаёт на них расписку (расписки то вывозить никто не запрещал). Таким образом, счастливые американские инвесторы, имея на руках такую расписку (впоследствии названную депозитарной) наслаждались полным владением акциями британских компаний со всеми вытекающими отсюда последствиями, такими как право голоса в управлении компании и получение дивидендов.

Если быть более точным, то схема покупки акций иностранных компаний с помощью депозитарных расписок, сводится к следующему:

- Вы отправляете приказ своему брокеру на покупку n-го количества иностранных акций.

- Ваш брокер связывается со своим коллегой из той страны, в которой находится интересующая вас компания и передаёт ему ваш заказ.

- Иностранный брокер покупает заказанное количество акций и передаёт их на хранение в специальный банк-кастодиан находящийся в его стране.

- Банк-кастодиан помещает переданные ему акции на счет банка-депозитария находящегося уже в вашей стране.

- Банк-депозитарий выдаёт вам депозитарную расписку, подтверждающую ваше право на обладание заказанным количеством акций.

По сути, для вас это ничем не отличается от обычной покупки акций в своей родной стране, ведь по большому счёту, какая разница в каком депозитарии они будут лежать, владельцем этих акций, по всем законам, всё равно будете вы.

На самом деле описанная выше процедура приобретения акций посредством депозитарной расписки, сегодня, чаще всего, сводится к простой покупке этой самой расписки. Дело в том, что на рынке уже выпущено большое их количество, и они находятся в свободном обращении, торгуясь подобно любому другому финансовому инструменту.

Виды депозитарных расписок

С 1927 года этот финансовый инструмент получил широкое распространение во всём мире. Сегодня приобретение депозитарной расписки на определённое количество акций, по простоте исполнения практически ничем не отличается от покупки этих самых акций.

Следует отличать депозитарные расписки, вращающиеся на биржевом рынке от расписок, имеющих хождение вне биржи (на внебиржевом рынке). На внебиржевом рынке они котируются на так называемых «розовых листах» и имеют довольно слабый контроль со стороны регулирующих органов. На биржевом рынке, напротив, все депозитарные расписки подвержены строгому контролю и потому обладают максимальной степенью надёжности.

Американские депозитарные расписки (АДР)

Как уже говорилось в самом начале этой статьи, именно данный вид депозитарных расписок является исторически первым. Ведь именно американские депозитарные расписки (АДР) ввелись в 1927 году для возможности покупки британских акций американскими инвесторами.

АДР депонируются в американских банках-депозитариях. Более 95% их сосредоточено в трёх крупнейших американских банках (Bank of New York, Citibank и J.P.Morgan Chase). Все АДР котируются в американской валюте.

Существует четыре основных подвида американских депозитарных расписок, разделяющие их по степени надёжности для потенциального американского инвестора:

Неспонсируемые АДР. Компании эмитенты, на акции которых выпускаются АДП такого типа, имеют право не отчитываться перед своими акционерами согласно американским стандартам. Цены на такие расписки относительно низкие (это объясняется большим риском и невысокой ликвидностью).

АДРI. Это первый (низший) уровень спонсируемых расписок. Предусматривает минимальную отчётность компании эмитента по стандартам SEC. АДР первого уровня не могут обращаться на крупнейших торговых площадках, но при необходимости их уровень может быть поднят до следующего.

АДРII. Для получения этого уровня компания эмитент должна соответствовать всем стандартам SEC и предоставлять минимальную отчётность по стандарту GAAP (отчёты Form 20-F). Этот уровень дает распискам право обращаться на крупных американских биржах (NYSE, NASDAQ и др.).

АДРIII. Это наивысший уровень, требующий от компании эмитента следования всем стандартам SEC и GAAP. Расписки этого уровня считаются наиболее надёжными и ликвидными, а потому имеют относительно высокую цену.

Глобальные депозитарные расписки (ГДР)

Этот вид депозитарных расписок отличается от предыдущего тем, что они могут обращаться не в одной стране, а на рынках нескольких стран. Такой вид депозитарных расписок получил широкое распространение в странах Европы. Одна такая расписка может давать право своему владельцу как на дробную часть от одной акции, так и на любое количество акций.

Российские депозитарные расписки (РДР)

Впервые понятие РДР появилось сравнительно недавно, в 2007 году. Также предоставляет своему владельцу право на определенное число акций зарубежной компании-эмитента и все связанные с этим правом бонусы (право голоса в управлении компании и дивиденды).

В 2010 году на ММВБ начали торговаться первые РДР на акции компании «Русал» (компания зарегистрирована на британском острове Джерси). Банком-депозитарием для них выступал Сбербанк России.

Определение и история ADR

Американские депозитарные расписки (American Depositary Receipt) или сокращенно АДР — это разновидность ценных бумаг, которые обращаются на биржах США и удостоверяют право владения зарубежным активом. В США и многих других странах существует запрет на торговлю внутри страны иностранными ценными бумагами — иными словами, чтобы российской или европейской фирме выпустить в обращение акцию на американской бирже, следует сформировать депозитарное свидетельство. Подобные бумаги выступают как способ получения дополнительных инвестиций, повышения статуса компании и пр.

Большинство депозитарных расписок выпускается на акции, хотя встречаются и расписки на облигации. Непосредственное хранение расписок находится в ведении банка-кастодиана. Эмитентами расписок выступают банки-депозитарии, крупнейшими из которых являются The Bank of New York Mellon, JPMorgan Chase, Citigroup. Синонимами депозитарной расписки также являются понятия «депозитарная квитанция» или «депозитарное свидетельство».

Первый выпуск ADR был осуществлен в США компанией Morgan Guaranty в 1927 году, когда акциям британских компаний запретили покидать пределы страны. Расписка была выпущена на акции британского универсама “Selfriges”. В 1950-е годы депозитарные свидетельства дали возможность приобретать ценные бумаги иностранных фирм на территории США без каких-либо ограничений, а в 2012 году мировой оборот депозитарных расписок составил около 2.8 трлн. долларов. При размещении тридцать одной расписки было привлечено $12,6 млрд.

Процесс выпуска американских депозитарных расписок

Процедура создания расписки на активы не американской компании в упрощенном виде может выглядеть следующим образом:

1. Иностранная компания делает выбор в пользу какого-либо банка (кастодиана), который выполняет функцию держателя депозитарных расписок. В России таким банком часто является ING Евразия. На данном этапе должен быть сформирован пакет необходимых бумаг и предоставлен на согласование американской комиссии SEC.

2. При благоприятном ответе подключается банк-депозитарий, который отвечает за выпуск депозитарных расписок. Хотя иногда все функции выполняет банк-кастодиан. Параллельно происходит написание инвестиционного меморандума, встречи с инвесторами, презентации и пр.

3. Позднее кастодиан адресует в депозитарий информацию о проведенной регистрации и депозитарий инициирует выпуск АДР (количество расписок соответствует спросу). Посредством сделки с трастовой компанией, он передает свидетельства американскому брокеру.

4. На последнем этапе ADR следует зарегистрировать в клиринговом центре. Как и в случае с IPO акций, в распространении расписок принимают участие банки-андеррайтеры. Аннулирование расписки проводится тем же способом, но в обратном порядке.

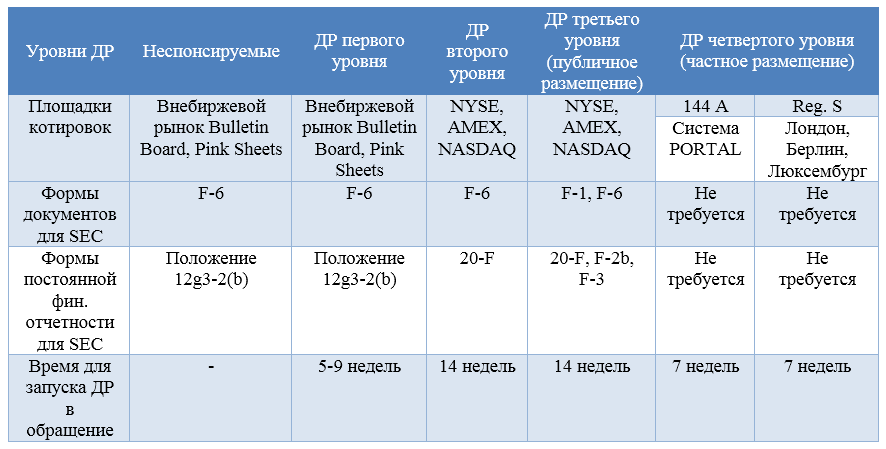

Уровни депозитарных расписок ADR

- Первый уровень американских депозитарных расписок соответствует внебиржевому рынку США (электронная доска объявлений внебиржевого рынка, OTCBB). Как говорилось выше, этому уровню соответствуют почти все американские расписки на российские акции, в том числе крупнейших голубых фишек;

- Второй уровень расписок предполагает их обращение на биржевом рынке, т.е. например на бирже Нью-Йорка или NASDAQ. Однако для этого нужно соответствовать как требованиям биржи, так и комиссии по ценным бумагам SEC. Этим требованиям пока что удовлетворяют депозитарные расписки лишь трех российских компаний;

- Третий уровень предполагает полное размещение в США, когда в SEC регистрируются как сами акции, так и депозитарные расписки на них. Т.е. это первичное размещение на иностранной для компании-эмитента американской бирже. Требования тут самые жесткие, однако правильная организация процесса может позволить привлечь максимум инвестиций;

- Отдельным уровнем можно выделить частные депозитарные расписки США (правило 144А), продаваемые только квалифицированным институциональным инвесторам (Qualified Institutional Buyer, QIB) через систему PORTAL. По положению S размещение можно делать и на европейских площадках;

- Кроме того, ADR бывают спонсируемые и неспонсируемые. В первом случае интерес к выпуску расписок идет от иностранной (например российской) компании и распространяется на все описанные выше уровни, тогда как во втором случае инициативу проявляют мажоритарные акционеры и выпуск non-sponsored ADR в этом случае не контролируется эмитентом. Неспонсируемые ADR выпускаются только на акции в обращении и имеют право размещаться лишь на внебиржевом рынке США.

Плюсы расписок ADR

Выгоды ADR для компании, чьи расписки будут представлены на американском рынке, очевидны — особенно если речь будет идти о биржевом, а не внебиржевом рынке. Первый очевидный плюс состоит в привлечении новых инвесторов и потока денег в компанию. Очевидно и то, что на самой новости о появлении такой расписки на крупнейшем мировом рынке акции компании наверняка подскочат в цене и увеличат ее рыночную капитализацию. Да и сам факт обращения на зарубежных биржах увеличивает ликвидность акций. Подготовка к выпуску расписок ведет к тому, что название компании оказывается в информационном поле американских финансовых институтов и ее узнаваемость в США и мире заметно повышается.

Для американских инвесторов тоже достаточно плюсов. ADR дешевы — в большинстве случаев их цена не превышает 50 долларов. Расписки изготовлены по американскому образцу и защищены американскими законами — американскому инвестору не нужно вникать в нюансы чужих законодательств. При этом он получает отличную возможность диверсифицировать свой портфель акциями крупнейших мировых компаний за пределами США, а также вложить в потенциально более доходные компании развивающихся стран. Вспомним — МТС и Мечел доступны на бирже Нью-Йорка.

Еще один плюс — выплачиваемые дивиденды уже будут сконвертированы в американскую валюту. Процентная ставка в России выше, чем в США, так что рублевые дивиденды в процентах оказываются выше долларовых. При устойчивом рубле это дает выгоду — и такая же схема работает для активов других развивающихся стран. Как следует из написанного выше, для покупателя важен уровень расписки: при нахождении на основных биржах проблем с покупкой у частного инвестора возникнуть не должно, а вот частные депозитарные расписки будут ему недоступны.

GDR (ГДР, глобальные депозитарные расписки)

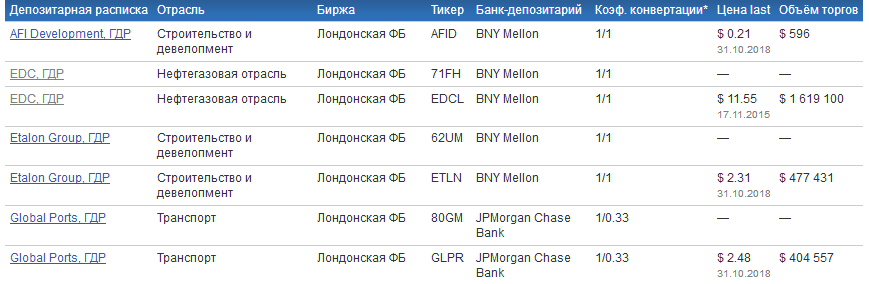

Это депозитарные расписки, обращающиеся на биржах любых стран, кроме США — в остальном они аналогичны рассмотренным выше ADR, хотя появились заметно позднее. На парижской, лондонской и франкфуртской биржах в сумме обращается множество расписок российских компаний, которые находятся скринером по этой ссылке: https://investfunds.ru/stocks/. Кроме названия биржи, где обращаются расписки, также доступно название банка-депозитария, который выпустил расписку, цены и др.

Депозитарные расписки есть и на Московской бирже — однако поскольку ликвидность нашего рынка даже по европейским параметрам оставляет желать лучшего, то основные представители там — это зарубежные «прокладки» наших же российских компаний. Так, например, на ММВБ можно найти ЛУКОЙЛ ORD SHS с кодом ценной бумаги LKOD-ME. Такие расписки на российских биржах имеют специальное название — российские депозитарные расписки (РДР). При этом иностранные компании могут выставлять в России свои акции напрямую — на бирже Санкт-Петербурга организована прямая продажа американских акций, не требующих для своего обращения расписок. Статью об этой бирже смотрите .

Также можно отметить факт «дешевизны» большей части GDR — их цена в среднем составляет от 5 до 30 евро. Банк-депозитарий, выпустивший такие расписки, может устанавливать их ценовой диапазон — при его превышении могут быть выпущены новые GDR. Таким образом обеспечивается ликвидность расписок. Выпуском глобальных расписок часто занимаются крупнейшие европейские банки, например Deutsche Bank. Глобальные депозитарные расписки могут быть выпущены на разное число акций — от нескольких штук до нескольких тысяч. Это количество акций носит название номинала расписки и иногда позволяет покупать более дешевый вариант.

Интересно, что расписка может стоить заметно дешевле одной акции компании. Так, цена акции Норильского никеля (GMKN) сейчас составляет около 11 000 рублей, тогда как цена расписки на эту акцию на франкфуртской бирже (NNIC) стоит немногим более 14 евро или около 1050 рублей по текущему курсу. Разница на порядок. Стоит отметить и то, что ряд российских компаний вроде Mail.ru Group или X5 Retail Group не обращаются на Московской бирже, а были эмитированы сразу на зарубежных, чтобы привлечь больше капитала.

Обращение и покупка GDR

Несмотря на термин «глобальные», GDR доступны не на всех мировых биржах. Основными являются:

- Лондонская биржа

- Франкфуртская биржа

- Nasdaq Dubai

- Люксембургская биржа

- Гонконгская биржа

- Сингапурская биржа

Главной биржей является Лондонская, что видно в том числе из скрина выше на примере российских GDR.

GDR интересным образом помогают обойти ограничения институциональных инвесторов по покупке иностранных акций, поскольку глобальная депозитарная расписка представляет отдельный вид ценной бумаги. Более того, приобретение GDR как правило связано с меньшими комиссионными затратами, чем при прямой покупке иностранных акций.

Наряду с выпуском глобальных расписок с целью привлечения капитала, существует механизм конвертации иностранных акций в GDR. Работает он следующим образом. Брокер по поручению инвестора либо приобретает GDR напрямую на бирже (вторичном рынке), либо обращается к другому брокеру, который находится в стране эмитента акций. Т.е. если например французский инвестор хочет купить глобальную депозитарную расписку на немецкие акции XYZ, а на французских биржах ее нет, то французский брокер обращается к немецкому. Немецкий брокер по поручению покупает акции XYZ и направляет их в кастодиан на хранение. Тот сообщает информацию в депозитарный банк, который производит дополнительный выпуск расписки и передает ее французскому брокеру. В результате инвестор из Франции получает нужный ему GDR.

Понятие депозитарных расписок и история их появления

Депозитарные расписки – это производный инструмент биржевой торговли, который часто называют вторичными ценными бумагами. У них нет номинальной стоимости, цена формируется спросом и предложением и фиксируется в момент сделки. Расписки бывают на акции, облигации (в основном, ипотечные) и закладные. Мы будем разбираться в предмете на примере самого распространенного типа – расписок на акции.

Инвесторы в большинстве юрисдикций не имеют возможности напрямую покупать ценные бумаги иностранных компаний. Все началось с того, что в 1927 году британские власти запретили вывод ценных бумаг из страны. У большинства государств и сегодня существуют ограничения на обращение ценных бумаг зарубежных компаний или вывоз акций национальных эмитентов за границу. В России также нельзя купить иностранные акции без посредника, имеющего статус резидента. Это послужило поводом для создания промежуточного финансового инструмента – расписок, которые должны удостоверять права инвестора на владение активом. Так, в США можно купить иностранные акции через ADR (American Depositary Receipt). Если расписка выпускается для обращения на неамериканском (чаще всего, европейском) рынке, она получает статус Global Depositary Receipt или GDR (иногда называется Евро-ГДР).

Выпуск организуется крупнейшими международными банками, которые берут на себя роль депозитария (хранителя и удостоверителя прав собственности). Банк должен иметь представительство в государстве, где работает компания-эмитент. Тем самым преодолевается запрет на владение акциями компаний-нерезидентов. Депонируются бумаги в одной стране, а обращение происходит в другой. С точки зрения закона, расписки – не ценные бумаги. Но, как и сами акции, дают право на голосование, дивиденды, доступ к корпоративным сведениям.

Расцвет ADR пришелся на 90-е годы прошлого века, когда американские фонды стали искать выход на рынки развивающихся стран, в том числе российский. Низкие процентные ставки ФРС не давали возможности заработать на внутреннем рынке. Поэтому среди депозитарных расписок преобладают бумаги эмитентов из развивающихся стран. Сегодня на американском фондовом рынке обращается свыше 1000 расписок из разных государств.

Виды расписок и их уровни

Расписки подразделяются на 2 вида: sponsored (спонсируемые) и non-sponsored (неспонсируемые). На второй разновидности останавливаться не будем, так как они не допускаются на биржу. Сделки по ним проходят между крупными инвесторами в ручном режиме и в закрытых электронных системах.

Среди спонсируемых ADR выделяются 4 уровня, принадлежность к которым определяет условия выпуска и обращения расписки.

- ADR1 выпускаются на действующие акции. Они имеют упрощенную процедуру выпуска и не требуют соблюдения американских стандартов отчетности. Первому уровню не разрешено публичное обращение на биржах в США. Но они могут применяться на европейских площадках, поэтому относятся к разряду GDR.

- ADR2 полностью соответствуют стандартам отчетности US GAAP и допускаются к торгам на бирже и в системе электронной торговли NASDAQ.

- Третий уровень ADR также подлежит публичному обращению. Разница с ADR2 в том, что они выпускаются на вновь эмитируемые акции, которые впервые вводятся в торговый оборот.

- ADR4 предназначены только для частного размещения в соответствии с т. н. правилом 144А американского биржевого законодательства. Участниками торгов могут стать квалифицированные инвесторы (вложившие в ценные бумаги от $100 млн). Обращаются они только внутри системы NASDAQ.

Не все акции могут быть приняты к конвертации в ADR/GDR. Для этого бумага должна отвечать как минимум двум условиям:

- Акции и компания-эмитент обязаны соответствовать требованиям Комиссия США по ценным бумагам и биржам (SEC) и правилам американского биржевого рынка;

- Ценные бумаги не должны находиться под обременением (в залоге), под арестом или любым другим запретом.

Для каких целей выпускаются депозитарные расписки

Перечислим преимущества, которые извлекает компания-эмитент из выпуска ADR и GDR.

- Привлечение дополнительных инвестиций: круг покупателей расширяется благодаря зарубежным инвесторам.

- Делаясь доступными для обращения на глобальных рынках, акции компании в виде расписок становятся более ликвидными.

- Возможность улучшить восприятия бренда: организаторами выпуска выступают крупнейшие инвестиционные банки мира.

- Рост курса акций за счет возрастающего рыночного спроса на новостях об эмиссии расписок. Таким способом эмитент привлекает запланированные инвестиции меньшим количеством акций.

Теперь посмотрим, что получает зарубежный инвестор, приобретая расписки российских компаний.

- Доступ к высокодоходным активам в развивающихся странах.

- Возможность заработать на более высокой ставке, по сравнению с развитыми рынками.

- Страновая и валютная диверсификация портфеля за счет других, несинхронно развивающихся рынков.

- Покупатель расписок избегает валютного риска, ведь ему не нужно конвертировать получаемые дивиденды.

- Возможность заработать на курсовой стоимости. Цена депозитарных расписок, конечно, коррелирует с курсом базовых акций. Но опережение или отставание дает возможность для спекуляций на разнице между стоимостью базового актива и производного инструмента.

Важно, что инвестор остается в рамках привычных правил и процедур, по которым он работает в американской юрисдикции. Ему не нужно разбираться в законодательстве чужой страны, нанимать юристов, аналитиков и андеррайтеров. Соответствие стандартам и качество актива уже прошли проверку и согласование в SEC, что снижает торговые риски по сравнению с прямой покупкой иностранных ценных бумаг. При желании инвестор вправе продать или конвертировать депозитарные расписки в акции. Таким образом, расписки – более привлекательный и удобный инструмент для зарубежных покупателей, чем первичный актив, на который они выпущены. Помимо прочих преимуществ, при обращении ADR/GDR сокращаются операционные расходы и налоговые издержки.

Как работает механизм депозитарных расписок

Для регистрации ADR в SEC необходим договор с одним из крупных банков-депозитариев. В глобальном масштабе крупнейшими игроками в этой нише выступают The Bank of New York Mellon (почти половина рынка) и Citibank. Через свои «дочки» в Москве они оказывают услуги российским эмитентам. Есть еще один участник – банк-кастодиан (custody – опекун), который берет на себя функции номинального держателя акций. В России в этой нише преуспели ING Bank (Евразия) и Credit Suisse.

Приведу схему – как происходит выпуск и торговля ADR на примере российской компании и американского инвестора.

- Компания выбирает банк-депозитарий для проведения операций с расписками. Банк организует выпуск, а также выполняет функции хранителя и регистратора депонированных акций.

- С помощью банка компания собирает пакет документов и направляет их на согласование американской комиссии SEC.

- Если решение положительное, банк-депозитарий проводит рекламную кампанию в СМИ о предстоящем выпуске ADR и условиях подписки. Кампания направлена, в первую очередь, на брокеров, институциональных инвесторов, биржевых аналитиков.

- Компания выпускает и продает акции российскому брокеру, который, в свою очередь, депонирует их в банке-депозитарии.

- Иностранный инвестиционный фонд, заинтересованный в покупке ADR, просит своего брокера в США найти их на вторичном биржевом рынке. Если цена и объем устраивают, сделка проходит регистрацию в депозитарном банке.

- Если бумаг там нет или объем недостаточен, брокер связывается с российским коллегой. Тот находит акции на нашем рынке и обращается в банк-кастодиан.

- Кастодиарный банк регистрирует сделку и вносится в реестр акционеров эмитента как номинальный держатель акций.

- Банк направляет в депозитарий сведения о регистрации, и тот делает выпуск ADR в том количестве, на который есть спрос у американского инвестора или группы инвесторов.

- Банк через трастовую компанию передает выпущенные расписки американскому брокеру.

- ADR регистрируются клиринговым центром и оказываются на брокерском счете инвестора. При этом сами акции не перемещаются за пределы России.

Как видно из схемы, компания не может просто инициировать выпуск расписок и ждать покупателя. ADR производятся под определенный спрос со стороны зарубежных инвесторов. Каждый раз это – сделка под заранее оговоренные объемы. Вот одна из причин, почему доля частных инвесторов в таких сделках невелика.

Продажа ADR происходит в той же логике.

- Сначала американский брокер пытается продать их на бирже в США.

- Если покупателей нет, он делает запрос российскому брокеру и тот находит их на отечественном рынке.

- Банк-депозитарий аннулирует выпуск ADR, а банк-кастодиан исключается из реестра номинальных держателей акций. Вместо него будут вписаны реквизиты нового владельца.

Где найти АДР и стоит ли инвестировать

На Московской бирже представлено несколько АДР и 2 десятка ГДР компаний разных стран. Большинство этих «иностранцев» – зарубежные фирмы-прокладки наших «голубых фишек». Для примера – на карточку АДР Лукойла на Московской бирже.

Российские депозитарные расписки (РДР) – сертификаты на акции иностранных компаний, только обращаются они на отечественном рынке. Обладатель РДР, как и в случае с ADR/GDR, получает право голоса и дивиденды как акционер. Эмитентом выпуска может выступать банк, соответствующий требованиям ЦБ, в том числе и российский. Кастодианом, держателем реестра, может быть только иностранный банк. Выпуск расписок регистрируется в Банке России, получает идентификационный номер на бирже и выводится на торги. Спрос на РДР сейчас фактически отсутствует. Единственная компания – United Company RUSAL Plc – конвертировала свои расписки РДР обратно в акции в 2017 г.

Минус инвестирования в расписки в том, что по российскому законодательству, купля-продажа ADR/GDR относится к разряду валютных операций. А любое трансграничное перемещение капитала требует согласования с Центральным банком. Это стало одним из главных препятствий для развития рынка ADR/GDR в нашей стране.

Для частного инвестора также есть сложности в торговле ADR и GDR. Начнем с того, что с небольшим капиталом играть на курсовой разнице сложно в силу высоких транзакционных издержек. Переход прав собственности на ADR в российской депозитарной системе из-за соблюдения множества формальностей может занять несколько дней. Есть вопросы и к регулированию налогообложения резидентов РФ при получении выплат по дивидендам. Налоговым агентом выступает компания-эмитент. Она должна начислить налог на основании данных депозитария. Процесс этот длительный, и не всегда в итоге получаются корректные расчеты. Кроме того, ни эмитент, ни депозитарий не дают гарантий надежности самих акций: данный риск, как и всегда, на стороне инвестора.

Всем профита!

Что такое АДР и ГДР. Все самое важное о депозитарных расписках

Законодательство большинства государств запрещает свободное хождение бумаг иностранных компаний, а также вывоз акций отечественных эмитентов. Но как тогда инвесторам приобрести долю в компаниях-нерезидентах мирового масштаба и собрать глобальный портфель?

Эту проблему решили еще в первой половине 20 века. Тогда в Великобритании ввели запрет на вывод из страны национальных ценных бумаг. В то же время и в США наложили вето на движение акций иностранных компаний. Американцы, желающие приобрести бумаги английской компании, решили создать депозитарные расписки, которые как раз дают на владение одной или нескольких акций (облигаций) иностранного эмитента.

В 1927 г. банк Morgan Guaranty разработал первые ДР на акции британской сети универмагов Selfridges для обращения на Нью-Йоркской уличной бирже (ныне Американская фондовая биржа). Если точнее, эти расписки называются АДР, то есть американские депозитарные расписки (ADR, American Depositary Receipts).

Британские управляющие компании, стремящиеся получить за свои акции американские доллары, также в немалой степени содействовали появлению АДР.

Развитие рынка депозитарных расписок сильно затормозила Великая депрессия 1929 г. Однако с течением времени он начал расширяться, достигнув пика в 90х годах. ДР появились и в других странах – их назвали глобальные депозитарные расписки (Global Depositary Receipt — GDR).

Есть также и российские (РДР), появившиеся в 2010 г. на торгующиеся на Гонконгской бирже акции UC Rusal, европейские (EDR), сконструированные Citibank в сотрудничестве с Парижской фондовой биржей, японские депозитарные расписки (JDR), разработанные Mitsubishi UFJ Trust and Banking Corporation и Citibank.

Между тем, российское законодательство не запрещает иностранным компаниям выводить свои акции на фондовую биржу без РДР. Например, на Санкт-Петербургской бирже представлены акции иностранных компаний, например, Google, Amazon и прочие. А на МосБирже можно встретить акции российских компаний, зарегистрированных за рубежом, например, на бирже есть и акции и РДР Русала.

Виды распиcок

Депозитарная расписка (ДР) – это вторичная ценная бумага, свободно обращающаяся на фондовом рынке. Она выпускается депозитарным банком в форме сертификата, который удостоверяет право на владение определенным количеством акций (или облигаций) иностранного эмитента.

Их история, как мы уже отметили, началась с создания АДР, которые подразделяются на 5 видов. Бывают неспонсируемые (unsponsored) и спонсируемые (sponsored) АДР четырех уровней. Остановимся на них более подробно.

Неспонсируемые программы проводятся депозитарным банком на акции, которые уже есть в обращении. При этом инициатором выпуска может быть как сам банк-депозитарий, так и крупный акционер.

При выпуске депозитарных расписок между депозитарным банком и эмитентом не заключается официального договора. Основное достоинство этих бумаг заключается в том, что при их выпуске Комиссия США по ценным бумагам и биржам (SEC) предъявляет минимальные требования по предоставлению финансовой отчетности о деятельности эмитента акций. SEC требует только документы, подтверждающие полное соответствие деятельности компании-эмитента и ее ценных бумаг (акций и облигаций) законодательству страны эмитента.

Тем не менее, неспонсируемые ADR торгуются только на внебиржевых рынках OTC (Over-the-counter market) и котируются в «Розовых страницах» (Pink sheets) – ежедневный бюллетень, публикующий цены маркет-мейкеров внебиржевого рынка, или в электронном бюллетене ОТС Bulletin Board. На официальные биржи и площадку NASDAQ доступа к ним нет, что является основным недостатком подобных расписок.

Спонсируемые АДР получили куда большее распространение, поскольку именно они позволяют компании привлекать новый капитал. Инициатором выпуска спонсируемых расписок является сам эмитент, а производятся они как на ценные бумаги в обращении, так и на новые.

Выделим несколько основных уровней программ спонсируемых АДР: первый, второй, третий и по правилу 144A/REG S. Чем выше уровень депозитарных расписок, тем жестче для компании требования по раскрытию информации зарубежных участников рынка.

ADR I (АДР первого уровня), как и неспонсируемые программы, требует выполнения минимальных требований SEC, в том числе компания не обязана публиковать отчетность по стандартам US GAAP. Такие расписки выпускаются на акции, которые уже находятся в обращении. Также отличаются низкими расходами на организацию. АДР этого уровня обращаются на внебиржевом рынке, цены на них публикуются ежедневно на «Розовых страницах» и Bulletin Board. Такие АДР служат повышению ликвидности уже существующих акций и более высокой их оценки.

ADR II (АДР второго уровня) также выпускаются на уже выпущенные акции, но уже требуют от эмитента предоставления в SEC отчетности по американским стандартам. Однако, в связи с этим расписки второго уровня могут обращаться на NYSE, AMEX или на площадке NASDAQ.

Стоит отметить, что расписки второго уровня встречаются крайне редко, ведь требования Комиссии по ценным бумагам и биржам по предоставляемым документам тут практически такие же, как и на третьем уровне. Поэтому с ADR I компании чаще сразу переходят на ADR III.

ADR III (АДР третьего уровня) уже позволяют выпускать расписки на акции, проходящие первичное размещение, и преследуют цели привлечения нового капитала. Этот уровень еще называют «публичным предложением». Здесь со стороны SEC к эмитенту применяются наиболее полные требования по регистрации программы и предоставления отчетности в соответствии с американскими стандартами. Стоимость осуществления этой программы самая высокая. Публичные ADR III уровня котируются в системе NASDAQ, на NYSE и AMEX.

И наконец, ограниченные программы АДР по правилу 144A, которые дают возможность выпускать расписки для ограниченного круга квалифицированных инвесторов, предназначенные для торговли в США. Эту программу называют «частным размещением». В этом случае регистрация в SEC не требуется, а размещение происходит в системе PORTAL (Private Offerings, Resales and Trading through Automated Linkages).

Эта программа позволяет получать дополнительное финансирование с упрощением процедур предоставления информации и регистрации, но при этом ограничивает круг инвесторов.

Положение S (Reg S) предусматривает, что в США не проводится никаких прямых действий по продаже данных ценных бумаг. Такие АДР предназначены для продажи на международном рынке, при этом регистрация в SEC не требуется. Reg S используют в сочетании с правилом 144A.

Российские компании чаще выпускают ADR I уровня, а также по правилу 144A, так как они ведут отчетность по стандартам МСФО, что является недопустимым при листинге на американской бирже. Американское законодательство требует большей открытости от компаний, а эмитенты могут неохотно раскрывать большой объем информации о себе, собственниках, аффилированных структурах и другие сведения.

Депозитарные расписки выпускаются в банках-депозитариях. Самые крупные эмитенты – банки Deutsche Bank, JPMorgan Chase, Bank of New York, Citigroup. Разберем подробнее механизм выпуска расписок.

Выпуск депозитарных расписок

Банк-депозитарий и банк-кастодиан играют ключевую роль при реализации проекта выпуска ДР. Между эмитентом акций и иностранным банком-депозитарием, который выпускает расписки, заключается депозитарный договор, в котором указаны полное наименование эмитента, информация о месте его нахождения, почтовый адрес, дата принятия решения о выпуске и наименование уполномоченного органа эмитента ДР, утвердившего это решение, сведения о наименовании и месте нахождения эмитента ценных бумаг, их вид, категория (тип), номинал и другие аспекты.

В стране эмитента акции депонируются в специальном банке-кастодиане (хранителе), с которым у депозитарного банка заключен соответствующий кастодиальный договор. Эти акции, хранящиеся в банке-кастодиане, являются залогом для выпуска расписок банком-депозитарием, которые представляют собой право собственности на владение одной или нескольких акций эмитента.

Стоит помнить, что ценные бумаги иностранных эмитентов, удостоверяющие права в отношении эмиссионных ценных бумаг российских эмитентов, размещаются в соответствии с иностранным правом (и наоборот). Поэтому депозитарные расписки могут приобретаться иностранными инвесторами в соответствии с собственным законодательством, в то время как договоры в большей степени регулирует законодательство страны эмитента.

Выпуск можно рассмотреть на примере РДР на представленной ниже схеме.

Обращение депозитарных расписок

После того как выпуск и первичное размещение депозитарных расписок завершены, начинается процесс их обращения на вторичном рынке.

Если инвестор хочет купить депозитарные расписки зарубежной компании, он дает поручение своему брокеру. У брокера есть выбор: он либо покупает уже существующие расписки, либо обязывает депозитария выпустить новые. Брокер приобретает ценные бумаги либо через свои отделения, работающие в стране компании-эмитента, либо через брокеров, работающих на фондовом рынке эмитента.

Брокер, работающий на фондовом рынке страны компании-эмитента, покупает ценные бумаги этой компании, которые в последствие должны быть депонированы в банке-кастодиане. Банк-кастодиан записывает эти бумаги на счет банка-депозитария, который выпускает депозитарную расписку, и через специальный клиринговый центр (например, Депозитарную трастовую компанию) доставляются брокеру. Завершается процесс покупки поставкой инвестору АДР брокером или кредитование его счета.

Если АДР приобретаются у другого собственника, то они просто переводятся с его счета на счет покупателя.

Продажа АДР является обратным процессом. Инвестор, решивший продать акции, связывается со своим брокером. Здесь опять у брокера есть два варианта: он либо продает другому инвестору, либо продает брокеру, работающему на рынке эмитента, лежащие в основе расписок акции. Когда акции, депонированные под АДР проданы, брокер уведомляет об этом банк-депозитарий, который погашает расписки и сообщает банку-кастодиану о погашении. Кастодиальный банк перерегистрирует акции на нового владельца.

Заключение

Депозитарные расписки являются взаимовыгодным инструментом как для отечественных компаний, так и для иностранных инвесторов, желающих приобрести долю в зарубежной компании.

Для эмитентов это дополнительный источник привлечения иностранного капитала. Они дают возможность выйти на международный рынок, расширяя круг потенциальных инвесторов, ликвидность, курсовой цены акций, а также заработать репутацию.

Для инвесторов же депозитарные расписки дают возможность диверсифицировать портфель, а также получать дивиденды и голосовать. То есть по сути они обладают всеми преимуществами акций. Кроме того, сделка по депозитарным распискам осуществляется по законодательству страны инвестора, поэтому отсутствуют особые трудности при их приобретении.

Что еще более важно, инвесторы смогут извлечь выгоду из более высокодоходных и более рискованных вложений, но без дополнительных рисков перехода непосредственно на внешние рынки, который может привести к отсутствию прозрачности или нестабильности в результате изменения регулирующих процедур.

ГДР и АДР российских компаний в большинстве своем торгуются на европейских биржах, например, LSE, некоторые представлены в США на NYSE и NASDAQ. Ниже представлена памятка по депозитарным распискам иностранных компаний, торгующимся на этих биржах. Стоит учесть, что некоторые из представленных бумаг, также могут обращаться на биржах Германии, а также внебиржевых рынках. Например, расписки Лукойла представлены на биржах Лондона, Берлина, Штутгарта, Мюнхена, внебиржевом рынке США.

БКС Брокер

ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ: ДЕПОЗИТАРНЫЕ РАСПИСКИ

Производные ценные бумаги являются «промежуточными», т.е. они представляют собой права, ограниченные временем, на приобретение других видов ценных бумаг (прежде всего акций). Как и все другие виды ценных бумаг, они подвержены новациям и могут приобретать новые формы.

На содержание и использование производных ценных бумаг в настоящее время все большее влияние оказывает международный рынок ценных бумаг. Они стали органической частью этого рынка, средством мобилизации капитала в одних странах для инвестирования в других. Таким свойством обладает, в частности, новый вид производных ценных бумаг — депозитарные расписки (ДР).

ДР — особый вид производных ценных бумаг. Как и все подобные бумаги, они имеют определенный базовый актив (акции, облигации), но не обладают правом на приобретение других ценных бумаг. Они представляют другой вид права — права собственности их владельца на определенное количество ценных бумаг иностранных эмитентов, депонированных в депозитарии банка-кастоди. ДР имеют форму сертификата, выписки со счетов банковского депозитария и могут котироваться на торговых площадках.

ДР впервые появились с США в 1927 г. в ответ на принятие в Великобритании закона, запрещавшего британским компаниям регистрировать свои акции за границей. Поэтому, чтобы удовлетворить спрос инвесторов в США на эти акции, надо было создать новый финансовый инструмент, который давал бы возможность американцам инвестировать свои капиталы на британском рынке ценных бумаг.

ДР — вторичная ценная бумага, выпущенная депозитарным банком, имеющим широкие международные связи, помогающие упростить торговлю акциями иностранных эмитентов, преодолеть правовые ограничения на владение ими и сократить операционные расходы.

Главным видом ДР выступают американские депозитарные расписки (АДР, имеющие более развитой рынок). На международном рынке ценных бумаг обращаются ДР, представляющие около полутора тысяч программ их выпуска, разработанных эмитентами практически всех развитых и многих развивающихся стран (в том числе и России). Стоимость только АДР исчисляется сотнями миллиардов долларов. Главная причина столь широкой эмиссии ДР — их эффективность как инструмента для привлечения инвестиций.

Приобретение ДР — операция, которая всегда содержит немалый риск, связанный с возможным изменением конъюнктуры рынка ценных бумаг, состоянием дел у эмитента и банка-депозитария. Рынок ДР перспективен в том случае, если в стране-инвесторе наблюдается спад, а в стране-эмитенте — подъем. В этом случае инвестор будет стремиться направить свой капитал в более благоприятную для его приложения страну.

ДР — финансовый инструмент, позволяющий продать его по текущей котировке базисного актива и получить наличные деньги. ДР не является валютной ценностью, следовательно, их легче вывозить и ввозить в страну. В России же покупка ДР за рубежом рассматривается как операция, связанная с движением капитала, а потому требует разрешения ЦБ РФ.

Держатели ДР имеют право на дивиденды, подлежащие уплате по иностранным акциям в той валюте, в которой они депонированы. В большинстве стран ДР могут составлять не более 20% общего объема эмитированных акций, так что не может быть утраты национального контроля над предприятиями. К тому же с помощью ДР акции получают институциональные портфельные инвесторы (пенсионные, страховые фонды и др.), заинтересованные не столько в контроле над предприятиями, сколько в доходности своих вложений и в диверсификации своих портфелей.

Американские депозитарные расписки — обращающиеся, номинированные в долларах, финансовые инструменты, выпускаемые на территории США депозитарными банками и обозначающие владение неамериканскими ценными бумагами (акциями). Они позволяют инвесторам приобретать и торговать в США неамериканскими ценными бумагами с долларовой номинацией.

Предварительным условием принятия эмитентом программы выпуска АДР является наличие у него уставного капитала не ниже 10-20 млн. долл., а также согласие банка-депозитария на участие в этой программе.

Другое условие — прохождение акциями листинга на национальных фондовых биржах или в электронной торговой системе, что предполагает их ликвидность и устойчивый уровень котировок. Большое значение имеет наличие связей с инвестиционными банками, крупными финансовыми и юридическими компаниями, которые могут способствовать осуществлению программы АДР. Желательно также иметь результаты маркетингового исследования перспектив реализации АДР.

АДР предоставляют неамериканским компаниям доступ к американскому рынку капитала — крупнейшей в мире инвестиционной базе. Сейчас более 50% американских инвестиций в ценные бумаги приходится на долю АДР. Основными институтами, эмитирующими АДР, являются The Bank of New-York, Bankers Trust C°, Citibank, J.P. Morgan.

АДР — достаточно простой фондовый инструмент, который:

• позволяет избежать контроля над компанией-эмитентом;

• дает возможность менеджеру не испытывать диктата владельца крупного пакета акций;

• создает условия для получения необходимых инвестиций непосредственно в долларах;

• может стать постоянным источником эмиссионного дохода;

• позволяет обойти существующие запреты на вывоз ценных бумаг

за границу.

В 1990 г. Национальная ассоциация фондовых дилеров (NASD) создала в США для торговли АДР закрытую электронную систему торговли, названную «PORTAL». Клиринг по этим распискам осуществляется Depositary Trust Company. Существуют определенные правила покупки и продажи депозитарных расписок. Так, если инвестор желает приобрести акции иностранной компании, он может:

• купить эти иностранные акции через брокера на местном национальном рынке;

• отдать приказ своему брокеру приобрести интересующие его ДР при условии, что у данной страны имеется ДР-программа.

Эмитент, планирующий предложить свои акции на американском фондовом рынке, сталкивается с рядом нормативных актов, регулирующих этот рынок. Им, как минимум, должны соблюдаться два свода законов, а именно: федеральное законодательство и законодательство конкретного штата, в котором акции будут предложены к продаже.

Если иностранный эмитент намерен предложить свои бумаги к свободной продаже на той или иной организованной торговой площадке, то такой способ выхода на рынок называют «публичным размещением». Он может также получить капитал в США, прибегнув к механизму «частного размещения», которое представляет собой эмиссию ценных бумаг, освобождаемых от регистрации в связи с тем, что данный процесс не предполагает их предложения на рынке для свободной продажи. Частное размещение можно осуществить относительно быстро, поскольку оно не требует прохождения сложной процедуры регистрации (затраты на него значительно ниже).

Вместе с тем частное размещение имеет и многие недостатки. В большинстве случаев ценные бумаги, размещаемые частным образом, могут быть проданы лишь небольшому числу состоятельных и компетентных инвесторов, что существенно ограничивает потенциал привлечения капитала. Кроме того, существуют правовые ограничения, запрещающие акционерам перепродавать ценные бумаги, приобретенные в порядке «частного размещения», в течение довольно длительного времени или обставляющие их продажу искусственными трудностями. Ограниченный характер частного размещения не позволяет эмитенту котировать свои ценные бумаги на основных фондовых биржах, что влияет на их престиж и известность.

Приступая к продаже своих акций в США, иностранный эмитент может попытаться продать их непосредственно инвесторам. Однако предпочтительнее воспользоваться услугами специальных агентов, поскольку в этом случае возможностей значительно больше. В качестве таких агентов выступают инвестиционные банки, именуемые андеррайтерами.

Существует два основных вида заключаемых инвестиционными банками андеррайтинговых соглашений: «твердые» и «о максимуме усилий». Заключив «твердое» соглашение, эмитент получает доход от продажи своих ценных бумаг, как правило, через неделю после их размещения. Соглашение «о максимуме усилий» — обещание андеррайтера сделать как можно больше для того, чтобы бумаги эмитента были реализованы. Доход в последнем случае помещается на банковский счет и, до достижения определенного минимального уровня, эмитент не может получить причитающиеся ему деньги.

Очевидно, что «твердое» соглашение является более предпочтительным для эмитента, в то время как соглашение «о максимуме усилий» лучше подходит для размещения самых рискованных ценных бумаг. За свои услуги банки-андеррайтеры получают вознаграждение, размеры которого варьируются в зависимости от сложности проекта и составляют обычно от 5 до 15% вырученной суммы.

В США существует несколько типов АДР. АДР первого уровня (АДР1) позволяют инвесторам вкладывать средства в акции, обращающиеся на вторичном рынке и включенные в листинг бирж за пределами США. Для эмитентов АДР! существуют упрощенные требования предоставления отчетности в Комиссию по ценным бумагам, АДР второго и третьего уровней (АДР2 и АДРЗ) предполагают инвестирование капитала в акции, включенные в листинг фондовых бирж США. Для каждого из этих двух уровней АДР установлены различные требования по регистрации и предоставлению отчетности, а также о соблюдении общепринятых в США принципов бухгалтерского учета. Большинство обращающихся в США АДР относятся к первому уровню, доля АДР второго и третьего уровней не превышает 10% их общей массы.

Каждый уровень АДР имеет свои недостатки. К основной отрицательной черте самого простого для воплощения в жизнь первого уровня относится то, что АДР1 не могут продаваться на фондовых биржах США. АДР2 только по специальному разрешению Комиссии по ценным бумагам могут быть предложены для публичной продажи в США. Лишь АДРЗ служит ценной бумагой, которая может свободно котироваться на крупнейших фондовых биржах США и стоимость которой не привязана к стоимости хранящихся акций. Котировки АДРЗ отражают стоимость заложенной акции, как если бы она была американской акцией и продавалась на американском рынке.

При выпуске АДР1 Комиссия по ценным бумагам не требует полного отчета о финансовом состоянии эмитента. Достаточно того, что ему доверяет банк, взявший на себя обслуживание программы выпуска. Для расписок второго и третьего уровней условия выпуска значительно ужесточаются.

Разные уровни АДР обозначают допуск на разные организованные фондовые рынки США. АДР1 могут продаваться только с помощью системы ОТС (over-the-counter), которая представляет собой электронную доску объявлений о продавцах и покупателях, иногда даже без указания на то, что продается. Кроме того, сообщения, аналогичные сообщениям в ОТС, ежедневно публикуются в «Розовых страницах» разновидности фондовых прайс-листов, а также в электронном бюллетене ОТС. АДР2 и АДРЗ могут котироваться на трех самых крупных по обороту национальных фондовых биржах США: Нью-Йоркской фондовой бирже, Американской фондовой бирже и электронной системе торговли NASDAQ.

Самым известным депозитарным банком, осуществляющим в США более половины всех выпусков АДР, выступает The Bank of New-York. Этот банк выбирает в качестве банков-субдепозитариев местные банки в связи с их компетентностью на местных рынках. Важно знание банками-субдепозитариями местных условий, законодательства, наличие связей с брокерскими фирмами и регулирующим;; органами. Для всех видов операций с АДР должны соблюдаться требования налогового законодательства.

В США стоимость программы выпуска АДР велика (25-30 тыс. долл.), что представляет определенные трудности для российских компаний. Поэтому в мировой практике возникли и «обходные» пути проникновения иностранных ценных бумаг на американский рынок капитала. И, что немаловажно, более быстрые и дешевые, чем программа АДР,

Одним из таких путей может стать покупка российской компанией американской корпорации и получение таким образом статуса «публично торгующей американской компании». Наэту рольподходит американская корпорация, прекратившая свою изначальную деятельность, распродавшая свои активы, но не утратившая своего юридического статуса. Цена такой корпорации сейчас состава чет около 100 тыс. долл.

В сентябре 1995 г. Комиссия по ценным бумагам США разрешила российским эмитентам продавать свои акции на американских биржах при условии, что эмитент сможет найти американский банк, который согласится в обмен на его акции выставить на Нью-Йоркскую фондовую биржу эквивалентные по стоимости АДР. В конце 1995 г. она утвердила заявку на регистрацию программы АДР1 дляобыкновенных акций НК «Лукойл». Банком-депозитарием в программе выступил The Bank of New-York. В дальнейшем свои программы выпуска АДР осуществляли и другие российские компании (например «Газпром») и банки.

Механизм торговли в США акциями российских компаний с помощью депозитарных расписок достаточно сложен. Американский инвестор выбирает для покупки те акции, чьи инвестиционные качества представляются ему наилучшими, и дает заказ на их покупку своему брокеру, который первоначально пытается приобрести эти акции на вторичном рынке США (через систему ОТС). Если купить заказанные акции в США невозможно, то брокер обращается с соответствующей просьбой к одному из российских брокеров (банков). Последний покупает эти акции в России, регистрирует в банке-кастоди (этот банк становится их номинальным держателем). Купленные акции перерегистрируются в реестре акционеров российских АО в соответствии с их новым держателем. Сообщение об этом депонировании отправляется в США, где депозитарный банк, участвующий в сделке, выпускает ДР на эти акции и передает брокеру, который через ОТС направляет их своему клиенту (инвестору). Подобным же образом происходит купля-продажа других видов ДР, в том числе АДР.

Депозитарные банки предоставляют как эмитентам, так и инвесторам все необходимые для них услуги, чтобы быть участниками рынка ДР. Среди них учет и перерегистрация владельца акций, на которые выпускаются ДР, информация о положении эмитента, условиях подписки на ДР, ведение их реестра, страхование рисков и т.п. Подобные функции может выполнить только банк-кастоди, частному лицу они были бы не под силу.

В 1996-1998 гг. ряд крупнейших российских предприятий и банков стал разрабатывать программы выпуска ДР, чтобы иностранные инвесторы могли с ними успешно работать (к их числу относятся главные нефтяные компании, «Мосэнерго», «Северный трубный завод», «ГУМ» и др.). При осуществлении этих программ российские эмитенты часто пользуются услугами западных консультантов. Российские эмитенты считают наиболее привлекательными третий уровень АДР. Учитывая же его высокую стоимость, а также нежелание компаний полностью раскрывать информацию о своей деятельности, самым популярным стал выпуск АДР первого уровня. Основным препятствием для выпуска АДР третьего уровня является фискальная политика российского государства в области налогообложения. Как известно, с одной стороны, иностранный инвестор заинтересован в полной, а главное достоверной, информации о состоянии дел эмитента, однако предоставление подобной информации российским предприятием может привести к «кавалерийской» атаке налоговых структур. В 1997-1998 гг. наиболее показательным в этом отношении был пример РАО «Газпром». С другой стороны, было бы ошибкой думать, что стоит ценным бумагам какой-либо компании появиться на зарубежном рынке, как ее инвестиционная привлекательность резко возрастает. Процесс вывода бумаг на «чужой» рынок очень сложен и длителен. От момента первичного вывода ценных бумаг на американский рынок до получения реальных инвестиций проходит два-три года. Проведение финансового маркетинга и подготовка сопроводительной документации, включающей аудиторские заключения иностранных компаний, обходятся в сотни тысяч долларов. В процедуре вывода бумаг на рынок участвуют эмитент, иностранная консалтинговая фирма, осуществляющая юридическое обслуживание программы, американский банк-депозитарий, непосредственно выпускающий АДР, и инвестиционный банк, предоставляющий систему сбыта выпущенных бумаг.

Тем не менее итоги 1996-1997 гг. и опыт пионеров рынка ДР показали: затраты на подготовительную работу окупаются ростом капитализации компании. Таким образом, вывод акций на международный фондовый рынок превращается в необходимое условие для развития многих российских компаний.

За последние годы ДР получили широкое распространение на европейском и азиатском рынках капитала. Появились Европейские депозитарные расписки (ЕДР) и Глобальные депозитарные расписки (ГДР). С их помощью инвесторы могут проникать на европейский и азиатский рынки, при этом расчеты и торги проводятся через клиринговые системы еврорынка Euroclear и Cedel. ЕДР и ГДР номинированы, как правило, в долларах США или в евро, что придает им глобальный характер. Они представляют акции европейских и азиатских компаний таким же образом, как АДР — американских.

Практика ДР представляет большой интерес для российских эмитентов. Наличие в западных странах развитой инфраструктуры рынка ценных бумаг позволит в конечном счете устанавливать на российские акции, реализуемые через посредство ДР, реальные курсы. Однако рассчитывать на значительные вложения иностранного капитала российские компании смогут только тогда, когда им удастся закрепиться на американском рынке и преодолеть самый низкий, т.е. первый, уровень депозитарных расписок.