Содержание

- Что делать, если работодатель за работника не платит налоги

- Взносы за работников в ПФР

- Отчисления в фонды

- Сколько налогов платит работодатель за работника по основной ставке?

- ФФОМС — федеральная собственность

- Какой процент от зарплаты сотрудника уходит в качестве обязательных отчислений

- Предельные суммы выплат

- Подоходный налог и не только

- Федеральный фонд обязательного медицинского страхования

- Налог на доходы физических лиц (НДФЛ)

- Страховые взносы за работников

- Какие страховые взносы работодатель вносит за работника, и как они рассчитываются

- Страховые взносы ИП за работников в 2019 году

- Взносы, которые платит ИП за работников в 2019 году

- Оплата взносов и сдача отчетности

- Уплата страховых взносов ИП за работников в 2019 году

- Оплата взносов в ФСС

- Таблица тарифных ставок для страховых взносов в 2019 году

- Как уменьшить налог НДФЛ?

- Выплата страховых взносов за сотрудника

- Страховые взносы за сотрудников в 2019 году

- Налоги, уплачиваемые за сотрудников

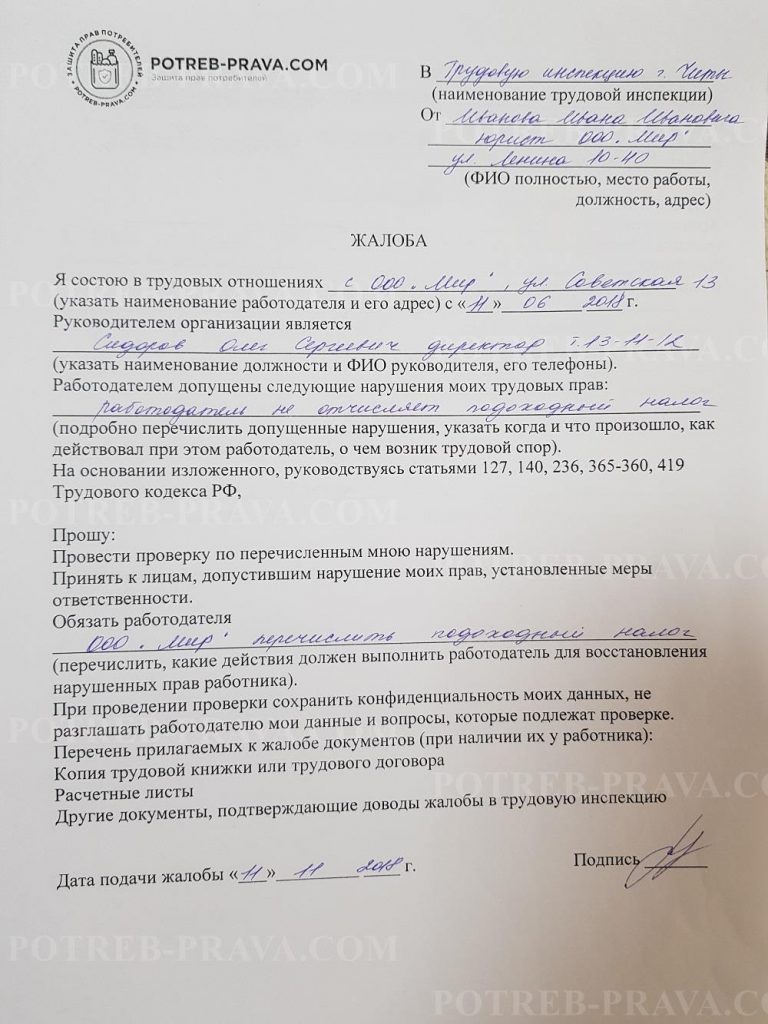

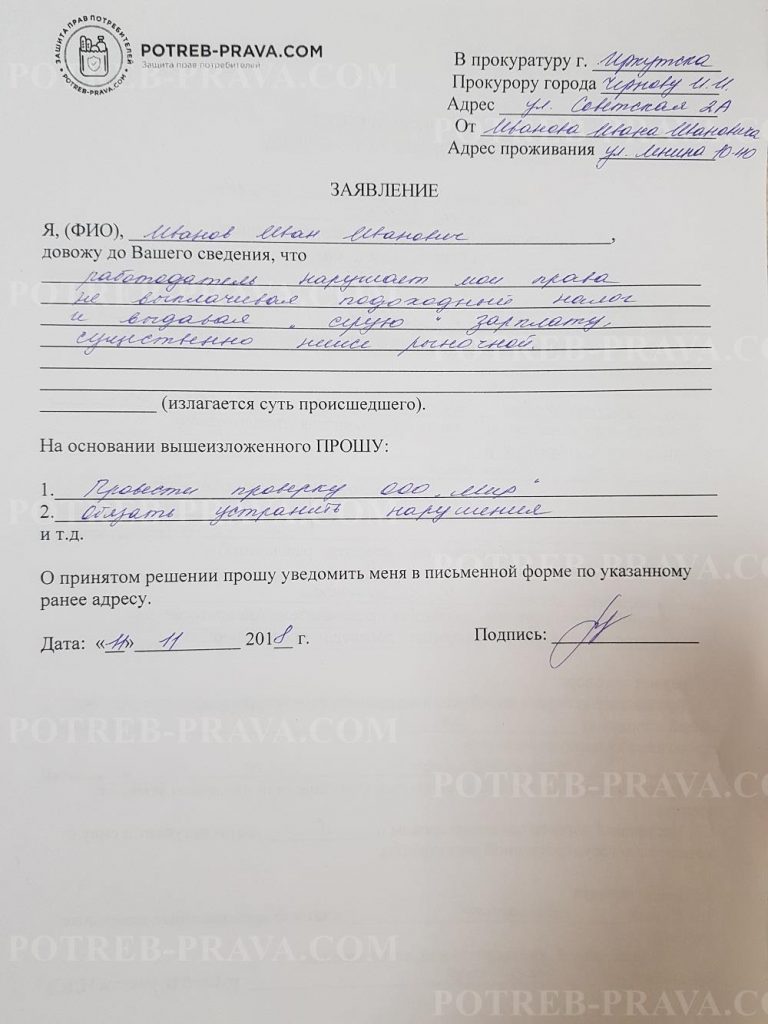

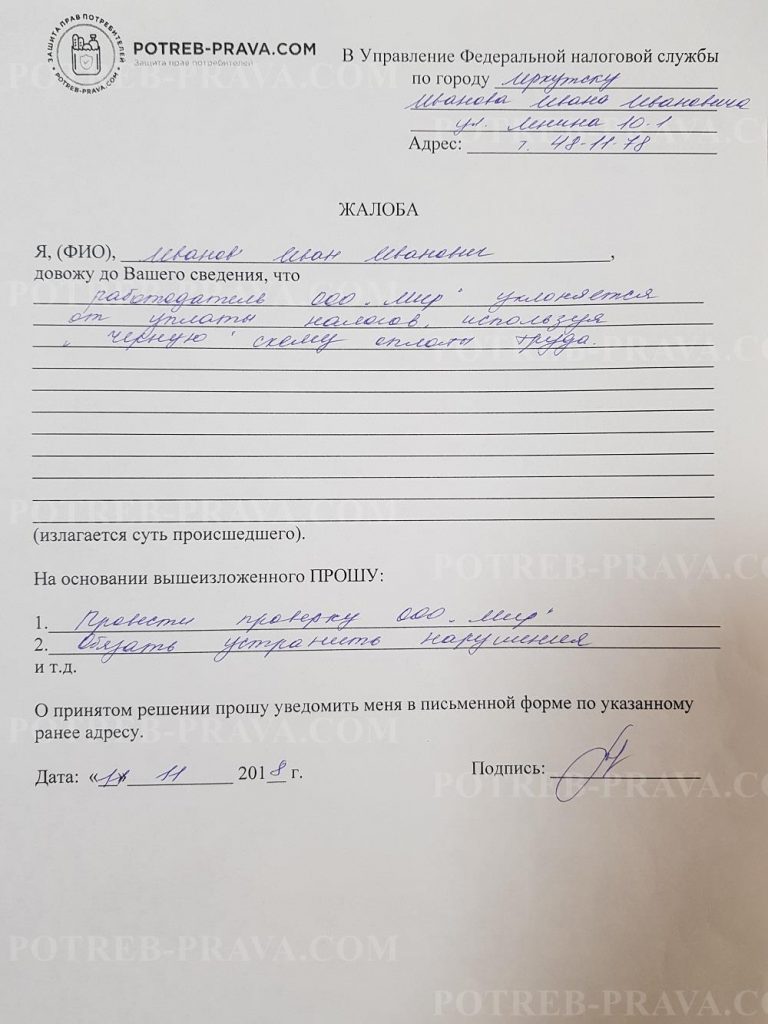

Что делать, если работодатель за работника не платит налоги

Работник в такой сложившейся ситуации может предпринять следующие действия:

- подать в налоговую жалобу на его действия;

- подача аналогичного обращения в пенсионный;

- то же самое в трудовую инспекцию;

- и еще одна жалоба в прокуратуру.

Запомните! Указанные действия могут использоваться как по отдельности, так и в совокупности друг с другом. Например, допускается одновременно подать жалобу в пенсионный и прокуратуру или во все организации сразу. Многие так и поступают, говоря, что кашу маслом не испортишь.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Установленной формы жалоба не имеет, поэтому пишем ее в произвольной форме. Лейтмотивом в ней должна проходить ваша просьба провести проверку указанных фактов нарушения ваших прав.

Кроме указанного жалоба должна содержать доводы, позволяющие сотруднику подозревать своего работодателя в указанных нарушениях – трудоустройство в неофициальном порядке, выдача зарплаты происходит по «серой» или даже по «черной» схеме и другие факты.

К сожалению, из-за боязни репрессивных мер со стороны работодателя работники просто боятся подавать подобные прошения в защиту своих прав.

В попытках найти решение они зачастую подают анонимные жалобы, но, увы, по закону подобные прошения в большинстве государственных контролирующих органах не берутся к рассмотрению.

Анонимное обращение можно подавать только в налоговую. Здесь ее примут к рассмотрению, для этого в этой организации даже предусмотрели специальную форму обращения граждан без их подписи в анонимном порядке.

Все остальные выплаты, которые доходят до 34,2% от начисленных сумм, это налоги работодателя за работника. Зависит сумма выплат от той отрасли, в которой ведется бизнес, от региона, в котором работает организация. Но перечень налогов одинаковый для всех – страховая часть и накопительная часть пенсионных взносов, выплаты в Фонд социального страхования, взносы в два Фонда медицинского страхования – федеральный и территориальный.

| Наименование налога/взноса | Ставка в 2019 году |

| НДФЛ | 13% – резиденты

30% – нерезиденты |

| ПФР | 22% |

| ФСС | 2,9% |

| ФФОМС | 5,1% |

Как известно – 13%. В некоторых случаях налоговая база может быть уменьшена за счет налоговых вычетов. Они применяются только для доходов, облагаемых ставкой 13%. НДФЛ вычитается чаще всего из заработной платы, а переводит их в бюджет налоговый агент. Им является посредник между бюджетом государства и сотрудником (налогоплательщиком) которому вменена обязанность по перечислению взносов в госбюджет.

В этом случае финансовая нагрузка лежит на работнике, а расчет и выплата налога – на работодателе. В то время как, например, с продажи недвижимого имущества гражданин самостоятельно рассчитывает сумму выплаты, предварительно задекларировав полученную прибыль.

Взносы за работников в ПФР

Формула для этого имеет очень простую форму: НДФЛ = (доход работника – налоговые вычеты)*налоговая ставка.

Размер данного взноса устанавливается в зависимости от сферы деятельности, в которой занят работник. Размер этой оплаты может составлять от 0.2 до 0.8% от заработка работника.

В большинстве случаев если речь идет об ИП, то размер этого взноса составляет 0.2%. Именно такая сумма установлена в оптовой и розничной торговле, сфере услуг и сфере общественного питания. Исключение затрагивает только лишь сферу продажи автомобилей, мотоциклов и запчастей, а также сферу грузоперевозок.

Организации и ИП-работодатели, выступая в роли налоговых агентов, обязаны удерживать и выплачивать в налоговую НДФЛ с доходов, выплачиваемых каждому своему работнику. Работают ли у вас сотрудники по трудовому договору или физические лица по договору ГПХ (гражданско-правового характера) — не имеет значения, НДФЛ удерживается с выплат и тем, и другим. В некоторых случаях доходы освобождены от НДФЛ, например, подарки и материальная помощь в пределах 4 000 руб.

Индивидуальный предприниматель, принимая сотрудников на работу, должен хорошо представлять, какой налог на работника нужно платить.

Также ИП платит взносы за работников во внебюджетные фонды: что это за платежи и каков их размер в 2017 году? Как рассчитать размер отчислений и сделать налоговый вычет? Для предпринимателя существует всего два типа выплат за своих сотрудников: налог на доходы физических лиц (НДФЛ), согласно п.

Доброго времени суток!

Сегодня мы поговорим о работниках ИП и ООО, а точнее о том какие взносы необходимо платить за своих работников в пенсионный фонд. Если Вы читаете данную статью, то значит уже должны знать, что предприниматели и организации должны оплачивать со своего кармана так называемые страховые взносы, они разделяются: Нужно понимать, что все перечисленные взносы не являются налогами, а гарантии государства перед работниками (за счет работодателя).

Самые большие выплаты приходятся на Пенсионный фонд, это сразу 26%. В Фонд Социального страхования уходит 2,9%, если профессия содержит в себе риски для жизни и здоровья, то выплаты будут больше. В фонд медицинского страхования работодатели платят 3,1% — в федеральный, и 2% — в территориальный.

Работодатель платит за работника налог 13% ежемесячно, включительно до 15 числа месяца, который следуюет за отчетным, в таком же графике проходят и другие выплаты. В начислении этого налога есть необлагаемые вычеты, о которых надо знать каждому работнику.

Страховые платежи перечисляются страховщиками по тарифам, которые устанавливаются на каждый год. Определяет их размер Правительство России. В 2019 году их размер во внебюджетные государственные активы установлены в следующих размерах:

- ПФР – 22%;

- ФФОМС – 5,1%;

- ФСС – 2,9% (без учета доли вкладов от несчастных случаев).

При уплате обязательных платежей есть некоторые послабления. Во-первых, существуют лимиты начисления в каждый из ресурсов. В случае их превышения, ставки уменьшаются до 10%. Во-вторых, некоторые категории страхователей получили возможность применять льготные тарифы.

Как сообщают информированные источники, на 2019 год сохраняется та же схема платежей, что и в 2018 году. Изменение все же может произойти, если изменится в сторону увеличения минимальный размер оплаты труда (МРОТ). Если подъем произойдет, тогда возрастет и доля платежей в ПФР и ФФОМС. Она, как ожидается, превысит нынешнюю планку в 30%.

| ПФР | 22%

В зависимости от того, насколько опасной является работа (уровень опасности на производстве), могут выплачиваться и дополнительные взносы. |

| ФСС | 2,9%

В ФСС взносы уплачиваются и за произошедшие НС. Сумма взносов устанавливается индивидуально в зависимости от вида деятельности компании. |

| ФФОМС | 5,1% |

Отчисления в фонды

В 2017 году фиксированные взносы будут рассчитываться уже по новому МРОТ и составят: 23 400 руб.

на страховую часть ПФР и 4 590 руб.

в ФФОМС. С учетом увеличения МРОТ максимальный размер взносов в ПФР в 17 году составит 187 200 руб. Из них 23 400 руб.

Страхователь в виде предприятия, на котором работает застрахованное лицо, ежемесячно отчисляет за него и обязательные взносы в государственные фонды. Такими учреждениями являются:

- ПРФ (Пенсионный фонд России);

- ФФОМС (Федеральный фонд обязательного медицинского страхования);

- ФСС (Фонд социального страхования).

Фонды обеспечивают конституционное право застрахованного лица на пенсионное обеспечение, охрану здоровья, социальное страхование и медицинскую помощь.

Потенциальный сотрудник при найме на работу хорошо знает, что с каждого работающего при получении заработной платы наниматель удерживает обязательный подоходный налог. Знает и его размер – 13%. Но каждый ли задумывается над тем, какой процент от его заработной платы отдает то или иное юридическое лицо за него государству еще в виде взносов?

Итак, работник получит на руки заработную плату только за вычетом подоходного налога (13%), который предприятие в качестве налогового агента перечисляет государству, а также вышеупомянутых взносов в различные фонды.

Все остальные деньги заплатит за него предприятие. Базой при этом является сумма зарплаты всех работников – фонд заработной платы.

https://www.youtube.com/watch?v=QOLY50MxtlE

Итак, рассмотрим процесс формирования зарплаты и взносов:

- в страховая часть ПФР – 16% от фонда оплаты труда (если застрахованный старше 1967 года рождения – 22%);

- в накопительную часть ПФР – 6% (если застрахованный старше 1967 года рождения, то взносы не платятся);

- на обязательное социальное страхование по временной нетрудоспособности – 2,9%;

- на обязательное социальное страхование от несчастных случаев на производстве (сумма зависит от класса профессионального риска);

- в Федеральный фонд обязательного медицинского страхования – 5,1%.

Например, при начисленной зарплате 10000 рублей работодатель дополнительно выплатит государству еще как минимум 3020 рублей (ПРФ – 2200 рублей; ФСС – 290 рублей 20 рублей; ОМС – 510 рублей). Вот почему каждое учреждение должно заложить в фонд заработной платы сумму в 13020 рублей, а не 10000 рублей. Для юридического лица зарплата его работника составляет именно такую сумму.

Перечисление взносов в фонды осуществляют также работодатели. Те деньги, которые поступили от работодателей, распределяются в социальные фонды. В последствии они дают гражданам право на получение пособий при:

- инвалидности;

- потере кормильца;

- рождении ребенка;

- достижении пенсионного возраста.

Выплаты также положены малоимущим и многодетным семьям.

В отличие от НДФЛ, взносы в фонды работодатели уплачивают не за счет зарплаты работников, а самостоятельно.После того, как работодатель рассчитает своим работникам зарплату, он обязан исчислить определенный % отчислений в фонды.

Все отчисления можно разделить на следующие виды:

- Фактические, означающие, что они уплачиваются третьей стороне.

- Условные, не подразумевающие привлечение третьей стороны. Они нужны для того, чтобы работодатель мог обеспечить достаточный уровень жизни работников, находящихся на иждивении вследствие получения производственной травмы.

Выделяют два получателя фактических выплат:

- ПФР;

- мед- и соцстрахование.

Для определения условных отчислений, применяется фактическое значение выплат, перечисленных работодателем в прошлом году. Выплаты сотрудникам, которые находятся на иждивении, относят:

- пособия, выплачиваемые по причине несчастных случаев на производстве;

- компенсацию морального вреда (в данном случае сумму выплаты определяет суд);

- выплаты по уходу за детьми;

- пособия, предусматриваемые в связи с сокращением штата и ликвидацией компании.

На сегодняшний день отчисления работодатель производит в процентном отношении в размере 2,9% от зарплаты сотрудника.

Взносы в ПФ находятся в зависимости от трудовых отношений. То есть взносы будут разными за граждан, работающих по бессрочному трудовому договору, по совмещению или срочному договору. Выплаты в этот фонд производятся со счетов организации (компании, ИП) в общепринятом размере – 22% от начисленной заработной платы. Датой отчислений в ПФ является 15-е число следующего месяца.

Сколько налогов платит работодатель за работника по основной ставке?

С 3 октября 2017 года появится четкое правило о том что зарплату нужно выдавать не позже 15-го числа следующего месяца, при этом между зарплатой и авансом должно пройти не больше 15 дней(т.е.

если аванс 25-го, тогда срок для зарплаты – не позднее 10-го)(статья 136 ТК РФ ).

Чтобы изменить условия нужно подписать доп.соглашение к трудовому договору(doc Word). На премии это положение не действует.

Обязательные налоги делятся на общие, которые приняты для всех типов налогообложения и узкие, зависящие от выбранной системы налогообложения. Определить режим налогообложения можно при регистрации ИП либо в процессе ведения деятельности.

Каждым предпринимателем рассматривается оптимальный вариант системы и то, какие налоги должен платить ИП. От правильности выбора зависит платежеспособность предпринимателя.

Уплачивать взносы работодатель должен по окончании отчетного периода:

- за 12 месяцев – до 31 декабря отчетного года;

- за месяц – до 15 числа месяца, следующего за отчетным месяцем.

Взносы на страхование от травм на производстве взносы оплачиваются ежемесячно в те сроки, которые предусмотрены для получения заработной платы за предыдущий месяц. Важно работодателю при уплате взносов правильно указать КБК, а также наименование банка и компании. Иначе как выполненное обязательство по страховым взносам считаться не будет.

Если крайняя даты уплаты взносов приходится на официально нерабочий день, то перечисление переносится на ближайший рабочий день. Однако, это касается не всех взносов. Например, уплата взносов на травматизм напротив происходит вперед. То есть, если крайний день уплаты приходится на нерабочий день, то уплату необходимо осуществить в ближайший рабочий день, предшествующий нерабочему.

ФФОМС — федеральная собственность

Размер взносов в ПФР зависят от того, в каком размере работник получает заработную плату. Работодатель перечисляет взносы в том случае, если лицо трудится на постоянной основе, по совмещению, либо по срочному трудовому договору.

Взносы в ПФР работодатель перечисляет со своего расчетного счета в размере 22% от заработной платы работника. Вернемся к нашему примеру. Петрова О.П. получает в ООО «Континент» зарплату в размере 35 000 рублей. В этом случае взносы в ПФР составят: 35000 х 22% = 7700 рублей. Уплатить взносы в ПФР работодатель обязан в срок до 15 числа месяца, следующего за месяцем начисления.

В ФФОМС работодатель оплачивает взносы в размере 5,1% от суммы зарплаты работникам. Данный взносы уплачивается на бесплатное медобслуживание в РФ. Таким образом, если у Петровой О.П. из нашего примера зарплата составляет 35000 рублей, то ООО «Континент» должно перечислить в фонд сумму в размере 35000 х 5,1% = 1785 рублей. Уплата взноса также производится в срок до 15 числа месяца, следующего за отчетным месяцем.

Еще какие налоги платит работодатель за работника? Взносы в ФФОМС. По ставке 5,1% от заработной платы каждого сотрудника перечисляются на нужды бесплатного медицинского обслуживания.

Этот фонд создан для денежной помощи при проблемах, лежащих в плоскости медицинского обслуживания. Благодаря действующим нормативным актам и федеральному законодательству любой гражданин нашей страны может получить квалифицированную медицинскую и/или медикаментозную помощь.

— незанятого трудовой деятельностью населения, включая детей,

— обеспечения лекарственными средствами льготных категорий граждан,

— реализации принятых к выполнению обязательных страховых мероприятий.

Причиной тому является ряд возложенных на него задач, напрямую относящийся к социальной защите населения, сохранения его здоровья, благосостояния и оказания определенных услуг.

Фонд обязательного медицинского страхования осуществляет надзор за эффективностью расхода денежных средств, поступающих на счета. Также составляется отчетность, которая рассматривается и утверждается Правительством РФ. Все денежные операции, проводимые фондом, контролируются и регулируются Федеральным казначейством.

С начала 2017 сфера социального страхования стала подчиняться Федеральной налоговой службе. Изменения некардинальные. Они повлияли только на порядок оформления отчетности.

Какой процент от зарплаты сотрудника уходит в качестве обязательных отчислений

В прошлой статье мы рассказали, сколько налогов платят фрилансеры-ИП. Давайте сравним, а сколько налогов платят с зарплаты люди, работающие в офисах? Для расчета возьмем условного сотрудника с начисленной зарплатой 30 тыс.

руб. в месяц. Принято считать, что с зарплаты работник платит только подходный налог, который в России составляет 13% от начисленной зарплаты. Остальные налоги и взносы за работника «как бы» уплачивает работодатель.

Неофициально в нашей стране существует три вида оплаты труда: «черная», «серая» и «белая».

— оклада,

— премиальных выплат,

— надбавок за степень, стаж, знак качества и пр.,

— отпускных,

— районного коэффициента (увеличивает оплату труда, компенсируя тяжелые климатические условия, в которых приходится работать),

— больничный.

Работодатели недолюбливают «белую» зарплату из-за «головной боли» с налогами. Сотрудники же чувствуют себя с ней защищенными.

«Серая» (или зарплата в конверте) не отражает часть заработанных денег. Сотрудники организаций и фирм, практикующих такие выплаты, получают официально маленькие зарплаты, а доплату, никак не отраженную на счетах, выдают в конвертах. Естественно, что работодатель отчисляет значительно меньшие суммы в различные фонды. Работник в этом случае не имеет должной защиты. Например, известны случаи, когда деньги в конвертах «забывают» выдать.

Понятие «черная» заработная плата появилась в 1996 году. Оно и тогда, и сейчас означает неподтвержденный документально оклад. Какие налоги платит работодатель за работника в этом случае? Понятно, что никаких. Естественно, что и об оплате декретного или ежегодного отпуска, больничного листа и пр. речи тоже не идет.

Предельные суммы выплат

Каждый работодатель должен осуществлять учет по каждому из своих сотрудников индивидуально. Это необходимо не только для того, чтобы определить точные суммы отчислений. Это нужно для того, что данные ставки по взносам распространяются только на определенные пределы зарплаты, начисленной сотрудникам.

Если льготы для компании не предусмотрены, то в 2019 году работодатель начисляет взносы в размере 22%. Но только до тех пор, пока сумма зарплаты работника нарастающим итогом с начала года не достигнет размере 1 1150 000 рублей. После этого тариф по взносам уменьшается до 10%. Что касается взносов в ФСС, то для них установлена другая предельная сумма – 865 000 рублей.

— на пенсионное страхование – 22%,

— на обязательную медицинскую страховку – 5,1%,

— в ФСС – 2,9% (не учитывая взносы на случай производственных травм).

Работодатели, имеющие льготы, могут ознакомиться с ними в таблице налогов.

| Категория налогоплательщика |

ПФР, % |

ФФОМС, % |

ФСС, % |

Итого |

| ИП и организации на УСН, ОСН, ЕСХН и ЕНВД (исключая льготников) | 22 | 5,1 | 2,9 | 30 |

| ИП на ПСН (общепит, торговля, сдача личного имущества в аренду) | ||||

| После 755 000 рублей | 22 | 5,1 | — | 27,1 |

| После 876 000 рублей | 10 | 5,1 | — | 15,1 |

Имеются и пониженные тарифы, они представлены в таблице ниже.

| Категория налогоплательщика |

ПФР, % |

ФФОМС, % |

ФСС, % |

Итого |

| Аптечные организации, а также ИП (имеющие лицензию фармацевта), работающие на ЕНВД | 20 | — | — | 20 |

| НКО на УСН, занимающиеся социальным обслуживанием, образованием, наукой, спортом, здравоохранением, искусством и культурой | ||||

| Организации и ИП на УСН (только льготные виды деятельности). При условии не превышения лимита в 79 млн руб. | ||||

| Организации, ведущие благотворительную деятельность (только на УСН) | ||||

| ИП на ПСН (не входят сдача имущества в аренду, общепит и торговля) | ||||

| Участники свободной экономической зоны (СЭЗ) — Севастополь и Крым | 6 | 0,1 | 1,5 | 7,6 |

| ИП и организации, работающие в туристско-рекреационной и технико-внедренческой области (только СЭЗ) | 8 | 4 | 2 | 14 |

| Организации, занимающиеся ИТ (необходимо соблюдение двух условий: наемных работников должно быть больше 7 человек и прибль по итогам трех кварталов не менее 90%) | ||||

| Организации, имеющие статус участника проекта «Сколково» | 14 | — | — | |

| ИП и организации, осуществляющие выплаты членам судовых экипажей (только для зарегистрированных в Российском международном реестре судов) | — | — | — |

Все вопросы социального страхования регулировались Федеральным законом № 212. В этом году его сменила глава 34 Налогового кодекса РФ. Статьи 419-425 определяют налогоплательщиков, базу начисления, объекты налогообложения, тарифы и отчетные периоды. Также в главе прописан порядок исчисления налогов и прочие организационные вопросы.

В общем случае объектом взыскания страховых взносов считаются любые выплаты, предназначенные для физического лица. А базой – сумма выплат, взятая за определенный временной промежуток, отдельно для каждого застрахованного лица.

Подоходный налог и не только

Получение официальной зарплаты предусматривает выплату налогов.

Внимание! Согласно налоговому законодательству, с зарплаты платятся следующие отчисления:

- подоходный налог – НДФЛ – отчисляемый буквально со всех официальных доходов. Исключения изложены в ст. 217 НК РФ, но, увы, наша зарплата в него не входит;

- взносы страхового характера, выплачиваемые работодателем. Целью данных выплат являются обеспечение различных видов обязательного страхования – медицинского, пенсионного и социального – для физлиц.

Других дополнительных нагрузок по налогам на зарплату законодательство не предусматривает. Вышеуказанные выплаты с доходов российских граждан взимаются по-разному: подоходный удерживают с зарплаты, остальные — с начисляемых сверх указной оплаты.

Для тех, кто не понял – зарплату вы получите только после того, как с нее будет снят НДФЛ в размере 13 процентов. Зато на размер зарплаты не повлияют страховые выплаты, так как их обязан выплачивать работодатель из своих средств вне зависимости от того, какую форму собственности он имеет.

Считается, что россияне платят со своей зарплаты только 13-процентный подоходный налог. Все остальные налоги и взносы выплачиваются из доходов работодателя. По крайней мере, так происходит на бумаге, в реале же все выплаты идут из тех средств, которые фирме приносят фирме сотрудники. В итоге получается, что все выплачивается из карманов тех же работников.

Почему же они этого не замечают? Просто какие-то выплаты видны (НДФЛ), остальные же проходят мимо их взора. О том, что с зарплаты платится подоходный, известно всем.

Важно! Но кроме него также выплачиваются следующие взносы:

- в пенсионный фонд;

- в фонд соцстрахования;

- в ФФОМС. Это медстраховка.

Это один из прямых налогов. Рассчитывается в процентном соотношении от совокупного дохода за вычетом сумм, освобожденных от взимания налога. К ним относятся гонорары, прибыль от продажи недвижимости, премиальные, подарки, выигрыши, оплачиваемые больничные листы и пр.

— денежные компенсации, например, в связи с увольнением;

— пособия, назначенные государством — это могут быть выплаты в связи с временной нетрудоспособностью, травмой в процессе производства и т. п.;

— материальная помощь, оказываемая в связи со смертью родственника, рождением ребенка или при утере имущества из-за событий непреодолимой силы.

В среднем сумма взносов во все фонды составляет 43% от начисленной заработной платы: 13% — это начисленные налоги на зарплату, 30% — уплачивает работодатель.

Федеральный фонд обязательного медицинского страхования

— потере кормильца,

— получении инвалидности,

— рождении ребенка,

— достижении пенсионного возраста.

— получении статуса малоимущей или многодетной семьи.

Сколько налогов платит работодатель за работника в этот фонд? 2,9% от начисленной заработной платы работника. Перечисляются они либо до 15 числа каждого следующего месяца, либо раз в год до 31 декабря.

Ставка отчислений в ФСС находится в зависимости от уровня вредности на производстве.

— опасный ( 8%),

— вредный ( 7,2%),

— допустимый, а также оптимальный ( 0%).

Взносы на страхование производственных травм должны перечисляться каждый месяц, вместе с зарплатой. Причем любая ошибка в КБК, наименовании банка или компании задержит перевод, и выплаты в этом случае будут считаться несовершенными.

Если последний день оплаты взносов является нерабочим (по любой причине), то она может быть перенесена на первый же рабочий день. Это правило работает не везде. К примеру, выплаты за полученные производственные травмы должны идти вперед, то есть при попадании последнего дня выплат на выходной/праздничный они должны быть проведены днем ранее.

Учет взносов в ФСС ведется отдельно по каждому сотруднику. Несвоевременные отчисления в ФСС влекут за собой штрафные санкции в виде 5% от начисляемой ежемесячно суммы.

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц – это основной вид прямых налогов (когда государство взимает налог непосредственно с доходов или имущества налогоплательщика). Работодатель, выплачивающий доходы своему работнику, в такой ситуации признается налоговым агентом.

Налоговый агент – это своего рода посредник между государством и налогоплательщиком, на которого возложена обязанность по исчислению, удержанию и дальнейшему перечислению налогов (в данном случае, НДФЛ с доходов работника) в государственный бюджет.

Подоходный налог работодатель должен удерживать и перечислять один раз в налоговую инспекцию, по итогам каждого месяца в день выплаты зарплаты. При этом при расчёте НДФЛ необходимо учитывать все выплаты, сделанные сотруднику в течение месяца.

Рассчитывается НДФЛ по следующей формуле:

НДФЛ = (Доход сотрудника за месяц – Налоговые вычеты) x Налоговая ставка

Налоговая ставка для расчёта подоходного налога составляет 13% (практически для всех доходов выплачиваемых сотрудникам) или 30% (в случае выплат иностранным работникам).

Примечание: с 2015 года при выплате дивидендов применяется налоговая ставка 13%.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов, применять которые можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Более подробно про НДФЛ за работников вы можете прочитать на этой странице.

Страховые взносы за работников

Каждый работодатель обязан с доходов, выплачиваемых своим сотрудникам, ежемесячно перечислять страховые взносы. Начиная с 2017 года взносы нужно платить в Федеральную налоговую службу (ФНС) и Фонд социального страхования (ФСС).

Страховые взносы перечисляются в соответствии с общими тарифами, которые на каждый год устанавливает Правительство России. В 2019 году применяются следующие тарифы:

- На обязательное пенсионное страхование – 22%.

- На обязательное медстрахование – 5,1%.

- ФСС – 2,9% (без учёта взносов от несчастных случаев).

Некоторые категории работодателей имеют право при уплате страховых взносов применять льготные тарифы. С ними можно ознакомиться в этой таблице.

В 2019 году изменилась предельные лимиты для начисления взносов:

- На ОПС – 1 150 000 руб. (в случае превышения взносы уплачиваются по уменьшенной ставке – 10%).

- На ОМС (медстрахование) – предельная величина отменена.

- На ОСС – 865 000 руб. (в случае превышения взносы больше не уплачиваются).

Страховые взносы на пенсионное, медицинское и социальное страхование считаются нарастающим итогом с начала календарного года. Платить их нужно ежемесячно не позднее 15 числа следующего месяца.

Более подробно про страховые взносы за работников вы можете прочитать на этой странице.

Какие страховые взносы работодатель вносит за работника, и как они рассчитываются

Любой работодатель, будь то организация, индивидуальный предприниматель или физическое лицо без статуса предпринимателя, по закону обязан не только платить работнику заработную плату, но и перечислять за него страховые взносы – обязательные платежи во внебюджетные фонды. Это позволяет производить выплаты при наступлении страхового случая, например: оплачивать больничный лист сотрудника, начислять ему пенсию по достижении пенсионного возраста

Страховые взносы не входят в налоговую систему России (ст. ст. 13–15 НК РФ). Для них существует своя законодательная база.

Отношения, связанные с исчислением и уплатой страховых взносов в ПФР, ФФОМС, ФСС, контроль и привлечение к ответственности за нарушение законодательства регулируются Федеральным законом от 24.07.2009 N 212–ФЗ (Закон N 212–ФЗ).

Начисление и уплата взносов по страхованию от несчастных случаев на производстве и профзаболеваний регулируется Федеральным законом от 24.07.98 № 125–ФЗ (Закон № 125–ФЗ).

4 вида страховых взносов

1. Взносы на обязательное пенсионное страхование (взносы на ОПС). Уплачиваются в Пенсионный фонд РФ (ПФР);

2. Страховые взносы на обязательное медицинское страхование (взносы в ОМС). Уплачиваются в Федеральный фонд обязательного медицинского страхования (ФФОМС);

3. Взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (взносы на ВНиМ). Уплачиваются в Фонд социального страхования (ФСС);

4. Взносы в ФСС по страхованию от несчастных случаев на производстве и профзаболеваний (страхование НС). Уплачиваются в Фонд социального страхования.

Как рассчитываются и начисляются страховые взносы

Базой для начисления страховых взносов является сумма выплат физическому лицу, которые облагаются страховыми взносами, и определяется отдельно по каждому работнику нарастающим итогом с начала года (ч. 3 ст. 8 Закона N 212–ФЗ).

Страховые взносы рассчитываются с выданных вознаграждений по итогам каждого календарного месяца. Перечислять взносы в бюджеты ПФР, ФСС РФ и ФФОМС работодатель обязан ежемесячно не позднее 15-го числа месяца, следующего за месяцем, за который взносы начислены.

Взносы на ОПС (пенсионное страхование) в 2016 году начисляются по меньшему тарифу с того момента, когда суммы, выплачиваемые физическому лицу нарастающим итогом с начала года, превысят 796 тысяч рублей.

По взносам на ВНиМ (на случай временной нетрудоспособности и в связи с материнством) размер предельной базы в 2016 году составляет 718 тысяч рублей, то есть на большую сумму взносы не начисляются.

Для взносов в ФФОМС предельная величина базы отменена с 01.01.2015 года.

Тарифы страховых взносов

Для начисления страховых взносов, в зависимости от величины базы, установлены следующие тарифы (ч. 1.1 ст. 58.2 Закона N 212–ФЗ):

|

База для начисления страховых взносов |

Тарифы страховых взносов |

||

|

ПФР |

ФСС РФ |

ФФОМС |

|

|

В пределах установленной предельной величины базы |

22% |

2,9% |

5,1% |

|

Свыше установленной предельной величины базы |

10% |

0% |

|

Страховые тарифы по страхованию от несчастных случаев на производстве и профзаболеваний устанавливаются Законом 125–ФЗ в зависимости от классов профессионального риска.

Страховые взносы на социальное страхование являются обязательными платежами. То есть главной обязанностью работодателя как страхователя является их своевременная и полная уплата (пп. 2, п. 2, ст. 12 Закона N 165-ФЗ, ч. 1, ст. 18 Закона N 212–ФЗ).

Таким образом, работодатель, кроме вознаграждения работнику, уплачивает во внебюджетные фонды страховые взносы в размере до 30% от вознаграждения работника и взносы по страхованию НС по установленному тарифу.

Пример расчёта страховых взносов при превышении предельной величины базы

Предположим, оклад сотрудника составляет 70 000 рублей в месяц. Ставка страховых взносов 30,2%, в том числе ПФР – 22%, ФСС – 2,9%, ФФОМС – 5,1%, ФСС – страхование НС – 0,2% (класс проф. риска I)

Составим расчёт на 12 месяцев:

1 месяц

Заработная плата нарастающим итогом: 70 000 рублей.

Страховые взносы за месяц: 70 000 рублей x (22% + 2,9% + 5,1%+0,2%) = 21 140 рублей.

2 месяца

Заработная плата нарастающим итогом: 140 000 рублей.

Страховые взносы за месяц: 70 000 рублей x (22% + 2,9% + 5,1%+0,2%) = 21 140 рублей.

11 месяцев

Заработная плата нарастающим итогом 770 000 рублей.

В ноябре достигнут предельный размер базы по ФСС: 770 000 > 718 000, поэтому страховые взносы на сумму превышения 52 000 рублей будут начисляться с учётом регресса по ФСС:

Страховые взносы за месяц: 18 000 x (22% + 2,9% + 5,1%+0,2%) + 52 000 x (22% + 0% + 5,1%+0,2%) = 5 436 + 14 196 = 19 632 рубля.

12 месяцев

Заработная плата нарастающим итогом 840 000 рублей.

В декабре достигнут предельный размер базы по ПФР: 840 000 > 796 000, поэтому страховые взносы на сумму превышения 44 000 рублей будут начисляться с учётом регресса по ПФР. При этом регресс по ФСС также сохраняется:

Страховые взносы за месяц: 26 000 x (22% + 0% + 5,1%+0,2%) + 44 000 x (10% + 0% + 5,1%+0,2%) = 7 098 + 6 732 = 13 830 рублей.

Таким образом, за год суммарный размер страховых взносов составит: 21 140 x 10 + 19 632 + 13 830 = 244 862 рубля.

При этом, если бы регресса не было, то суммарный размер страховых взносов составил бы: 21 140 x 12 = 253 680 рублей.

Экономия составит 253 680 – 244 862 = 8 818 рублей или 3,5 %.

Страховые взносы ИП за работников в 2019 году

Индивидуальные предприниматели и организации, которые являются работодателями, обязаны перечислять страховые взносы (с выплат сотрудников по трудовым договорам). Ежемесячные страховые взносы ИП перечисляют:

Индивидуальные предприниматели и организации, которые являются работодателями, обязаны перечислять страховые взносы (с выплат сотрудников по трудовым договорам). Ежемесячные страховые взносы ИП перечисляют:

- в ИФНС (на обязательное пенсионное страхование);

- в ИФНС (на обязательное медицинское страхование);

- в ИФНС ( на страхование по временной нетрудоспособности и в связи с материнством);

- в ФСС (на обязательное социальное страхование от несчастного случая на производстве и от профессиональных заболеваний, коротко говоря, страхование от травматизма).

В нашей сегодняшней публикации выясним, в каком размере установлены взносы ИП за работников в 2019 году для перечисления в фонды, а также какую отчетность сдают ИП-работодатели в данные фонды.

Отметим, что с выплат физ. лицам (на основании договоров гражданско-правового характера) предприниматели должны перечислять взносы только в ПФР И ФФОМС. В ФСС взносы перечисляются при условии, что этот пункт предусмотрен договором ИП с работником.

![]()

Обратите внимание, что в соответствии с действующим законодательством, некоторые выплаты работникам освобождены от уплаты страховых взносов (ст.217 НК РФ).

Обязательным для всех ИП является:

- постановка на учет в ФСС в качестве работодателя;

- кроме взносов за работников уплачивать страховые взносы «за себя».

Взносы, которые платит ИП за работников в 2019 году

Тарифы для уплаты страховых взносов в фонды в 2019 году следующие:

- Пенсионное страхование — 22%. От суммы превышения установленной предельной величины базы — 10%;

- Страхование в связи с временной нетрудоспособностью и материнством — 2,9% (без учета взносов от несчастных случаев), и 1,8% с выплат временно пребывающим иностранцам;

- Медицинское страхование — 5,1%.

Некоторые индивидуальные предприниматели имеют право оплачивать страховые взносы по пониженным (льготным) тарифам. Данные об этих ИП представлены в таблицы в конце статьи.

Основой для расчета страховых взносов являются все выплаты и вознаграждения, полученные физлицом, и подлежащие обложению взносами на медицинское пенсионное страхование, страхование на травматизм, на случай временной нетрудоспособности и в связи с материнством. Как только годовой доход физического лица достигнет утвержденного Правительством РФ предела, то вступает в действие регрессивная шкала. Такой доход будет облагаться по заниженной тарифной ставке или вообще освобождается от обложения.

С 1 января 2019 года размеры предельных величин базы для начисления страховых взносов установлены в следующих размерах:

- для взносов на пенсионное страхование — 1 150 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 865 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

![]()

Страховые взносы ИП за работников в 2019 году на все виды обязательного страхования (пенсионное, медицинское, травматизм, нетрудоспособность, материнство) ИП необходимо оплачивать не позднее 15-го числа (следующего месяца). Не забудьте, если последний день уплаты взносов выпадает на выходной (праздник), то окончательный срок уплаты взносов переносится на самый ближайший рабочий день.

Оплата взносов и сдача отчетности

С 1 января 2014 года уже нет необходимости в распределении взносов на пенсионное страхование между накопительной и страховой частями пенсии сотрудника. Работники теперь самостоятельно выбирают страховой тариф для оплаты взносов, которые идут на накопительную часть их пенсии.

Индивидуальный предприниматель, который является работодателем, перечисляет взносы только на страховую часть. ПФР сам распределяет взносы страховой и накопительной частей (по выбору сотрудника).

В 2019 году ИП, производящие выплаты физическим лицам, оплачивают страховые взносы на пенсионное страхование в ИФНС платежным поручением, в котором указывают КБК: 182 1 02 02010 06 2110 160.

В 2019 году ИП, производящие выплаты физическим лицам, оплачивают страховые взносы на медицинское страхование в ИФНС платежным поручением, в котором указывают КБК: 182 1 02 02101 08 2013 160.

В 2018 году размер фиксированных страховых пенсионных взносов составляет 26 545 рублей в год, размер фиксированных взносов на медстрахование — 5 840 рублей.

Определены размеры фиксированных взносов на 2019 и 2020 годы. Они так же как и в 2018 году не будут зависеть от МРОТ, а установлены Правительством РФ в конкретных величинах:

- в 2019 г. – на пенсионное страхование — 29 354 руб.; на медицинское страхование – 6884 руб.;

- в 2020 г.- на пенсионное страхование — 32 448 руб.; на медицинское страхование — 8426 руб.

![]()

Начиная с 2018 года, расчет фиксированных взносов не производится, исходя из МРОТ. Правительство будет устанавливать конкретный ежегодный размер взносов, для целей уплаты фиксированных взносов для ИП.

Также остается в 2019 году и дополнительный взнос в ПФР 1% при превышении годового дохода 300 000 рублей. Этот взнос не может быть более 212 360 рублей в 2018 году и не может быть более 234 832 рублей в 2019 году. Причем в эту сумму входит не только 1% от превышения дохода в 300 000 рублей, но и уплаченный размер фиксированных страховых взносов.

КБК для уплаты страховых взносов в фиксированном размере на обязательное пенсионное страхование для уплаты в 2019 году:

182 1 02 02140 06 1110 160

КБК для уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода – 1 %):

182 1 02 02140 06 1110 160

Обратите внимание, что КБК перечисленных выше двух взносов совпадают.

КБК для уплаты страховых взносов на обязательное медицинское страхование в фиксированном размере в 2019 г.:

182 1 02 02103 08 1013 160

Начиная с 1 января 2015 года (это правило верно и для 2018 году), при перечислении страховых взносов в ИФНС, указывается сумма к уплате в рублях и копейках.

В 2019 году индивидуальный предприниматель сдает отчетность по начисленным и уплаченным взносам:

- ежеквартально в ИФНС в виде Расчета по начисленным и уплаченным страховым взносам на пенсионное и медицинское страхование, а также на страхование по временной нетрудоспособности и в связи с материнством (форма РСВ);

- ежемесячно в Пенсионный фонд отчет Сведения о застрахованных лицах (форма СЗВ-М);

- ежеквартально в Фонд социального страхования Расчет по начисленным и уплаченным страховым взносам на травматизм (форма 4-ФСС);

- с 2018 года в ПФР предоставляется новая форма (СЗВ-СТАЖ). Информация о стаже наемных работников должна подаваться в ПФР ежегодно один раз. Первый отчет новой формы нужно было сдать до 01.03.2018 за 2017 год. За 2018 год отчет СЗВ-М стаж должен быть предоставлен в ИФНС не позже 01.03.2019 года.

В 2019 году в электронной форме отчетность в ИФНС подается не позднее 20-го числа второго месяца следующего квартала, на бумажном носителе — не позднее 15-го числа второго месяца следующего квартала. При численности работников более 25 человек отчет необходимо сдавать только в электронном виде.

Уплата страховых взносов ИП за работников в 2019 году

Напомним, с 1 января 2017 года функции налогового администрирования страховых взносов возложены на ФНС. В связи с этим изменится порядок контроля по уплате страховых взносов по временной нетрудоспособности и в связи с материнством.

На налоговую инспекцию с 2017 года была возложена обязанность:

- контролировать уплату страховым взносов в соответствии с положениями НК РФ;

- взыскивать задолженность по страховым взносам, включая возникшую до 1 января 2017 года;

- принимать Расчеты по страховым взносам за отчетный период с 1 квартала 2017 года.

За ФСС в 2017 году в части взносов по временной нетрудоспособности и в связи с материнством остается обязанность:

- принимать расчеты по страховым взносам за 2010-2016 гг.

- проводить контрольные мероприятия по страховым взносам за 2010-2016 гг.

- принимать решение о возврате излишне уплаченных (взысканных) страховых взносов за 2010-2016 гг.

- проводить проверку расходов по больничным листам и материнству и возмещение расходов по социальному страхованию.

Взносы на травматизм остаются в администрировании в ФСС.

Сроки уплаты страховых взносов в 2019 году останутся прежними, как и в прошлые годы — не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Но перечислять взносы в 2019 году надо в налоговую, а не в ПФР или ФСС.

В 2019 году ИП-работодатель должен сдавать отчеты об уплаченных взносах в ФНС.

Отчетность по страховым взносам в 2019 году

В 2019 году продолжит свое действие новый отчет в ФНС – единый расчет страховых взносов. Напомним, этот отчет заменил следующие отчеты: 4-ФСС, РСВ-1, РСВ-2 и РВ-3. Форма Расчета по страховым взносам утверждена Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

Сдавать Расчет по страховым взносам предприниматели–работодатели должны в следующие сроки:

- за 1 квартал 2018 года в срок до 03.05.2018 г.

- за I полугодие 2018 года в срок до 30.07.2018 г.

- за 9 месяцев 2018 года в срок до 30.10.2018 г.

- за 2018 год в срок до 30.01.2019 г.

Сроки предоставления отчета в 2019 году не меняются. Отчет сдается до конца месяца, следующего за отчетным кварталом: 30.04.2019; 31.07.2019; 30.10.2019; 30.01.2020.

В настоящее время готовится новая форма расчета по страховым взносам, которую предположительно необходимо будет сдавать за периоды 2019 года. Новая форма, как обычно, учтет изменения в законодательстве. Но пока она не опубликована, перечислим возможные изменения:

- в Разделе 3, который отвечает за персонифицированные данные о застрахованных лицах, появится новый реквизит «Тип корректировки», такой же как и отчете СЗВ-М — первичный/изменяющий/отменяющий;

- в Приложение 2 к Разделу 1, возможно, появится графа «Код тарифа плательщика»;

- в Разделе 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» исключат графы с 051-й по 054-ю , но добавят два новых поля: 001 «Код тарифа плательщика» и 015 «Количество физических лиц, с выплат которым начислены страховые взносы».

Отчет СЗВ-М продолжает сдаваться в 2019 году. В 2019 году СЗВ-М необходимо предоставлять в ПФР в срок до 15 числа месяца, следующего за отчетным.

Новый отчет Сведения о стаже застрахованных лиц сдается, начиная с 2017 года, ежегодно в срок до 1 марта следующего года за отчетным. Первый отчет по форме СЗВ-СТАЖ должен быть сдан до 01.03.2018.

Форма 4-ФСС в 2019 году будет предоставляться в ФСС в те же сроки, что и в 2018 году. Данная форма состоит из раздела 2 действующей в 2016 году формы 4-ФСС. Сдавать ее также необходимо в территориальные органы ФСС.

Напомним срок сдачи 4-ФСС в 2019 году:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом.

Для ИП, не применяющих труд наемных работников, сдавать отчеты по страховым взносам в ФНС, ПФР или ФСС в 2019 году не надо.

Оплата взносов в ФСС

Страховые взносы ИП за работников в 2019 году в ФСС делятся на 2 вида:

1. От несчастных случаев на производстве (и от профессиональных заболеваний).

2. На случай временной нетрудоспособности (и в связи с материнством).

Размер страховых взносов на случай временной нетрудоспособности составляет 2,9% от заработной платы. Величина взноса может меняться в зависимости от льготного тарифа.

Размер страховых взносов от несчастных случаев на производстве — от 0,2 до 8,5%. Он зависит от класса профессионального риска, к которому относится вид деятельности работника.

В 2019 году код бюджетной классификации для перечисления страховых взносов в ФСС остался без изменений:

- КБК 393 102 02090 07 1000 160 (в случае временной нетрудоспособности);

- КБК 393 102 02050 07 1000 160 (от несчастных случаев на производстве).

Остальные реквизиты можно узнать в территориальном органе ФСС.

Начиная с 1 января 2015 года (это правило верно и для 2019 года), при перечислении страховых взносов в ФСС, указывается сумма к уплате в рублях и копейках.

Индивидуальный предприниматель сдает отчетность ежеквартально в ФСС в виде «Расчета по начисленным и уплаченным страховым взносам (по форме 4-ФСС)».

В 2019 году в электронной форме отчетность в ФСС подается не позднее 25-го числа месяца следующего за отчетным кварталом. На бумажном носителе — не позднее 20-го числа месяца, следующего за отчетным кварталом.

Работодатели, имеющие среднесписочную численность работников более 25 человек, в 2019 году сдают отчетность только в электронном виде (с усиленной квалифицированной электронной подписью УКЭП).

Таблица тарифных ставок для страховых взносов в 2019 году

|

Категория плательщиков страховых взносов |

ПФР |

ФФОМС |

ФСС |

Итого |

|

Общие тарифы страховых взносов в 2018 году |

||||

|

Организации и ИП на ОСН, УСН, ЕНВД и ЕСХН за исключением льготников |

22% |

5,1% |

2,9% |

30% |

|

ИП на ПСН (торговля, общепит, сдача в аренду имущества) |

||||

|

При налоговой базе на каждого работника до 796 000 (2016 г.), 876 000 (2017г.), 1 021 000 (2018 г.) |

22% |

5,1% |

2,9% |

27,1% |

|

Если налоговая база на каждого работника выше 796 000 в 2016 году, выше 876 000 в 2017 году, выше 1 021 000 (2018 г.). |

10% |

5,1% |

15,1% |

|

|

Льготные или пониженные тарифы страховых взносов в 2018 году |

||||

|

Аптечные организации и ИП (с лицензией фармацевта), на ЕНВД |

20% |

20% |

||

|

НКО (на УСН, которые ведут деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства) |

||||

|

Организации и ИП (на УСН со льготными видами деятельности) |

||||

|

Благотворительные организации (на УСН) |

||||

|

ИП на ПСН (кроме торговли, общепита и сдачи в аренду имущества) |

||||

|

Участники свободной экономической зоны (СЭЗ) в Крыму и Севастополе |

6% |

0,1% |

1,5% |

7,6% |

|

Организации и ИП, которые занимаются ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах |

8% |

4% |

2% |

14% |

|

Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек) |

||||

|

Организации, получившие статус участника проекта «Сколково» |

14% |

|||

|

Организации и ИП, которые осуществляют выплаты членам экипажей судов (зарегистрированных в Российском международном реестре судов) |

0% |

|||

|

Льготникам, в случае превышения лимитов для ПФР свыше 796 000 рублей, перечислять дополнительные взносы в ПФР не нужно. |

||||

|

Дополнительные тарифы страховых взносов в 2018 году |

||||

|

Лица, указанные в пп. 1 п.1 ст. 27 закона №173-ФЗ |

9% |

9% |

||

|

Лица, указанные в пп. 2-18 п.1 ст. 27 закона №173-ФЗ |

6% |

6% |

||

|

Дополнительные взносы платятся независимо от лимитов в 1 021 000 и 815 000 в 2018 году. При этом компаниям, которые провели оценку условий труда можно платить доп. взносы в ПФР по специальным тарифам (ч. 1-2.1 ст. 58.3 Закона № 212-ФЗ) |

||||

Остается добавить, что в настоящее время готовится законопроект о сохранении на период до 2020 года включительно действующих на сегодняшний день тарифов страховых взносов. Законопроект направлен на обеспечение в период с 2015 по 2020 годы неизменности условий уплаты страховых взносов в государственные внебюджетные фонды, согласно Послания Президента РФ и поручения Председателя Правительства РФ.

Как уменьшить налог НДФЛ?

На помощь придут вычеты, которые относятся только к некоторым категориям ваших работников:

Стандартные вычеты

- 3000 р. ежемесячно для военнослужащих, инвалидов ВОВ (хотя эта категория уже почти исчезла), лиц, получивших радиационное облучение.

- 500 р. ежемесячно для участников Великой Отечественной Войны, для лиц пожертвовавших костным мозгом для спасения чьей-то жизни, инвалидов одной из групп инвалидности, лиц, прошедших заключение в концлагере.

- Вычет в размере от тысячи четырёхсот рублей до трёх тысяч рублей ежемесячно на первого ребёнка и на каждого последующего.

- 1200 р. ежемесячно для родителей студентов очного отделения, для родителей детей до восемнадцати лет, имеющих инвалидность

На все стандартные вычеты действуют ограничения. В случае, если в течение календарного года доход сотрудника, на которого распространяется тот или иной вычет суммарно достигает 350 тысяч рублей, все вычеты на этого сотрудника приостанавливаются. (ст. 218 НК РФ)

Социальные вычеты

- Вычет, который равен сумме внесённых пожертвований в пользу благотворительной организации или на благотворительную цель.

- Вычет, который равен сумме пошедших на оплату образования любого сотрудника, либо же его детей. Причём неважно – собственных, или усыновлённых.

- Вычет, который равен сумме уплаченных денег за оказание медицинских услуг. Распространяется не на все медицинские услуги. Конкретный список можно найти на сайте правительства Российской Федерации.

- Вычет в размере дополнительного отчисления со стороны сотрудника на накопительную часть пенсии, либо на её страховую часть.

Все вышеперечисленные варианты налогового вычета также имеют определённый лимит — до установленного статьёй 219 налогового кодекса РФ максимального дохода физ.лица – 120 тысяч рублей в год для одного сотрудника (кроме пожертвований).

Инвестиционные вычеты

Речь о доходе, который получен вследствие реализации ценных бумаг. Либо это может быть вычет, равный доходу по процентам со средств, находящихся на индивидуальном инвестиционном счёте (Не более 400 тысяч рублей). Подробнее – в статье 10.2-1 39-ФЗ.

Инвестиционные вычеты ограничены по размерам, указанным в п.2 ст 219.1 НК РФ. Его можно определить по механизму расчёта, который описан в этой статье.

Имущественные вычеты

- Вычет, который равен сумме денежных затрат на постройку или приобретение дома, квартиры, либо участка земли для последующей застройки.

- Вычет, который равен сумме уплаченных в счёт погашения процентов по кредитам (целевым) или денежным займам.

- Вычет, который регламентируется статьёй 220 налогового кодекса и равен сумме средств, полученных после продажи собственной недвижимости.

Профессиональные вычеты

Здесь во внимание попадают договора гражданско-правового характера (ГПХ).

Вычет можно сделать в отношении наёмного по такому договору работника. Это физические лица, которые получают авторское вознаграждение за определённые действия – создание или исполнение произведения науки и искусства.

Также к этому варианту вычетов нужно относить произведённые для получения прибыли расходы. Они должны быть в обязательном порядке документально подтверждены, что прописано в статье 221 НК РФ.

ИП сам определяет, основываясь на нюансах социального положения, личных данных и обстоятельствах жизни каждого сотрудника, какой налог на него он будет выплачивать в ФНС. (п.6,7 ст. 226 НК РФ).

Важно: помните, что есть конкретные сроки, регламентирующие обязательную уплату налога с наёмного работника. Это необходимо сделать не позднее следующего за днём выплаты заработной платы дня.

Выплата страховых взносов за сотрудника

13 процентов, которые вы как работодатель удерживайте с зарплаты каждого сотрудника не единственные отчисления в счёт государства. Предприниматель также должен помнить об обязательных страховых выплатах в пенсионный фонд и фонд социального страхования.

Размеры этих страховых выплат по сотрудникам регламентируются выбранной системой налогообложения.

Так, ИП, находящийся на основной системе (ОСНО) или на ЕСХН (Единый сельскохозяйственный налог) выплачивает стандартные страховые отчисления, которые прописаны в статье 58.2 212-ФЗ.

Отчисления за сотрудников в фонды

Их три варианта:

- Отчисления в пенсионный фонд России. Составляют 22 процента.

- Отчисления в фонд соц. Страхования. Составляют 2,9 процента.

- Отчисления в фонд ОМС (обязательное мед.страхование). Составляют 5,1 процента.

Для предпринимателя важно знать, что есть лимит дохода каждого сотрудника, после которого идёт сумма необлагаемая отчислениями в фонды, либо облагается по фиксированной сниженной ставке.

Для ситуации 2017 года такой лимит дохода одного сотрудника за один год для пенсионных отчислений в ПФР составляет 879 тысяч рублей. После этой суммы процентная ставка обложения составит 10 процентов вместо 22.

Для отчислений в счёт ФСС и ОМС лимит удерживается на уровне 755 тысяч рублей. А сумма дохода сверх этого лимита не облагается вообще.

Всё это регламентируется постановлением Правительства РФ №1255.

Также есть исключения в виде установленных пониженных тарифов на обложение для конкретных категорий налогоплательщиков. Это:

- ИП, работающие по «упрощёнке»

- ИП, работающие по «вменёнке»

- ИП, работающие по патентной системе.

Все три эти категории индивидуальных предпринимателей выплачивают только пенсионные отчисления, размер которых составляет 20 процентов от дохода работника. В другие фонды отчисления в таких случаях не производятся вообще (п.3,4 ст. 58 212-ФЗ).

Федеральный закон №212 также регламентирует сроки выплаты взносов в фонды. Крайний срок – 15-ое число каждого месяца.

Нелишним будет напомнить, что кроме всех этих отчислений в налоговую, пенсионный фонд, в счёт ФСС и ОМС, вам как индивидуальному предпринимателю нужно предоставлять ещё и отчёты по доходам сотрудников, занятых в вашей организации.

Подробнее о работе ИП без работников на УСН .

Организации и индивидуальные предприниматели, заключившие трудовые или гражданско-правовые договора, обязаны с доходов, выплаченных наемным работникам, перечислить в бюджет страховые взносы и подоходный налог (НДФЛ).

По отношению к работнику организация или ИП выступает налоговым агентом, то есть лицом, перечисляющим в бюджет налоги и иные обязательные платежи за своего сотрудника.

Если работник является ИП он самостоятельно перечисляет за себя страховые взносы и НДФЛ в бюджет. Подробнее о взносах ИП за себя читайте в статье – Страховые взносы ИП

Страховые взносы за сотрудников в 2019 году

Перечень страховых взносов, подлежащих уплате за наемных работников, зависит от того, в каком порядке оформлен на работу сотрудник.

За работников, трудящихся в рамках трудового договора, уплачиваются все 3 вида взносов:

- На пенсионное страхование.

- На медицинское страхование.

- На социальное страхование.

За сотрудников, с которыми заключен гражданско-правовой договор, в обязательном порядке уплачиваются лишь 2 вида взносов:

- На пенсионное страхование.

- На медицинское страхование.

Взносы в ФСС перечисляются только в том случае, если это предусмотрено договором.

Заметка: ИП-работодатели, помимо взносов за сотрудников, обязаны уплачивать фиксированные взносы за собственное страхование.

Какие выплаты не облагаются взносами

Не подлежат обложению страховыми взносами государственные пособия, включая пособие по безработице, выплаты, связанные с возмещением вреда здоровью, предоставлением бесплатного жилья и питания, суммы единовременной помощи, выплачиваемой при стихийных бедствиях, потере члена семьи и т.д.

Полный перечень доходов, освобожденных от обложения взносами на страхование, приведен ст. 422 НК РФ.

Куда уплачиваются страховые взносы

Начиная с января 2017 года страховые взносы перечисляются в ФНС, кроме взносов на травматизм, которые по-прежнему подлежат отчислению в ФСС.

Основные тарифы страховых взносов

Размер уплачиваемых за сотрудников взносов зависит от того, является ли работодатель льготником, имеющим право на пониженные ставки по взносам.

Общая ставка по взносам в 2019 году составляет 30%:

- 22% – на пенсионное страхование (если доход не превышает установленный лимит);

- 5,1% – на медицинское страхование;

- 2,9% – на социальное страхование (если доход не превышает установленный лимит).

Если доход, превышает установленный на текущий год лимит, то взносы начисляются по сниженной ставке (или не начисляются вообще).

В 2019 году действуют следующие лимиты на предельный доход:

- 1 021 000 руб. – на пенсионное страхование (ОПС)

При превышении с начала года указанной суммы дохода взносы на ОПС уплачиваются по ставке 10% (а не 22%).

- 815 000 руб. – на социальное страхование (ОСС)

Если доход с начала года превысил указанную величину взносы на соцстрахование не уплачиваются.

Заметка: лимита для взносов по медицинскому страхованию нет. Взносы по ставке 5,1% начисляются на всю сумму дохода, независимо от ее величины.

Пониженные тарифы страховых взносов

Таблица№ 1. Тарифы взносов для льготных категорий работодателей

| Кто подпадает под льготный тариф | ОПС | ОМС | ОСС |

| Аптечные организации и ИН на ЕНВД, имеющие лицензию фармацевта | 20% | 0% | 0% |

| ИП и организации на УСНО по видам деятельности, перечисленным в пп.5 ст. 427 НК РФ при условии, что доход за год не превышает 79 млн.руб. | |||

| Благотворительные организации на УСНО | |||

| Некоммерческие организации на УСНО, осуществляющие деятельность в области соцобслуживания граждан, научных разработок, образовании, здравоохранения и спорта | |||

| ИП на патенте по всем видам деятельности, кроме указанных в пп.19, 45-48 п. 2 ст. 346.23 НК РФ | |||

| Организации-участники проекта «Сколково» | 14% | 0% | 0% |

| Хозобщества и хозпартнерства, осуществляющие деятельность в области ИТ технологий и отвечающие условиям пп.1 и 2 ст. 427 НК РФ | 13% | 5,1% | 2,9% |

| Компании и ИП, осуществляющие технико-внедренческую или туристско-рекреационную деятельность в ОЭЗ | |||

| Компании, ведущие деятельность в области информационных технологий | 8% | 4% | 2% |

| Организации и ИП, являющиеся участниками и резидентами СЭЗ Крыма, Владивостока и Калининградской области | 6% | 0,1% | 1,5% |

| Организации, выплачивающие доход членам экипажа судов, зарегистрированных в международном реестре судов | 0% | 0% | 0% |

Заметка: с особыми условиями применения пониженных тарифов страховых взносов отдельными категориями налогоплательщиков можно ознакомиться в ст. 427 НК РФ.

Дополнительные тарифы страховых взносов

Для отдельных категорий работодателей, перечисленных в ст. 428 НК РФ, законодатель установил необходимость уплаты взносов по дополнительным тарифам.

Сроки перечисления взносов в бюджет

Страховые взносы за работников необходимо перечислить в бюджет в срок, не позднее 15 числа месяца, следующего за тем, когда сотруднику был перечислен доход.

Заметка: если 15 число приходится на выходной или праздничный день, крайний срок уплаты переносится на первый рабочий день.

Взносы перечисляются в бюджет в рублях и копейках (в отличие от налогов, которые округляются до полного рубля).

КБК для перечисления взносов

Начиная с 2017 года взносы необходимо уплачивать по реквизитам ФНС, за исключением взносов от несчастных случаев на производстве, которые нужно перечислять в ФСС.

Таблица № 2. Реквизиты на уплату страховых взносов

| Пенсионное страхование | 182 1 02 02010 06 1010 160 |

| Медицинское страхование | 182 1 02 02101 08 1013 160 |

| Социальное страхование | 182 1 02 02090 07 1010 160 |

Заметка: взносы от несчастных случаев на производстве перечисляются на КБК 393 1 02 02050 07 1000 160.

Отчетность по страховым платежам за сотрудников

ИП и организации, являющиеся работодателями, обязаны также сдавать соответствующую отчетность.

Таблица № 3. Отчетность по взносам за наемный персонал

| Какой отчет | Куда | Когда |

| Расчет по страховым взносам | ИФНС | Ежеквартально, не позднее 30 числа месяца, следующего квартала |

| СЗВ-М | ПФР | Ежемесячно, до 15 числа месяца, следующего за отчетным |

| СЗВ-СТАЖ | Ежегодно, до 1 марта года, следующего за отчетным | |

| 4-ФСС | ФСС | Ежеквартально, до 20 числа месяца, следующего квартала, если отчет сдается на бумаге и до 25 числа, если в электронной форме* |

* Заметка: если среднесписочная численность сотрудников организации или ИП превышает 25 человек отчетность необходимо направлять только в электронной форме с ЭЦП (электронно-цифровой подписью).

Налоги, уплачиваемые за сотрудников

ИП и организации, являющиеся работодателями, обязаны с доходов своих сотрудников перечислять в бюджет НДФЛ по ставке 13% или 30%.

Ставкой 13% облагаются доходы резидентов РФ (пробывших на территории РФ свыше 183 дней в году), 30% – доходы нерезидентов.

Заметка: перечень доходов, не облагаемых подоходным налогом, приведен в ст. 217 НК РФ.

Срок уплаты налога

НДФЛ рассчитывается и уплачивается работодателем ежемесячно, в срок не позднее дня, следующего за тем, когда сотрудник получил доход.

Порядок расчета НДФЛ за сотрудников

Расчет подоходного налога за месяц производится по следующей формуле:

(Налогооблагаемый доход – Налоговые вычеты) х 13%

Заметка: к вычетам, которые уменьшают базу по налогу, относятся имущественные (за приобретенную или построенную жилую недвижимость), социальные (по расходам на обучение, лечение себя и своих родственников) и стандартные (при наличии у работника ребенка или детей).

Куда перечисляется НДФЛ

Подоходный налог за наемных сотрудников перечисляется в налоговый орган по месту учета работодателя.

Важно: уплата налога на доходы из собственных средств работодателя не допускается.

КБК для уплаты НДФЛ

Подоходный налог за сотрудников в 2019 году необходимо перечислять на КБК 182 1 01 02010 01 1000 110.

Отчетность по налогам за работников

Таблица № 4. Отчетность по налогам за наемный персонал

| Какой отчет | Куда | Когда |

| Справка 2-НДФЛ | ИФНС | Ежегодно, до 1 апреля года, следующего за отчетным.

Заметка: если с дохода сотрудника не удалось удержать налог, справку необходимо подать до 1 марта гола, следующего за отчетным |

| Среднесписочная численность | Ежегодно, до 20 января года, следующего за отчетным | |

| 6-НДФЛ | Ежеквартально, не позднее 1 числа месяца следующего квартала |