Содержание

- Учет проводок на 70 счете

- Выплата зарплаты сотрудникам филиала

- Начисление зарплаты сотрудниками различных подразделений

- Проводки по заработной плате

- Зарплата: все проводки

- Как начислить зарплату в бухгалтерской программе

- Ведение зарплаты на 70 счете

- Проводки: начислена заработная плата

- Как отобразить в проводках выплату заработной платы, налогов и удержаний

- Рубрикатор статей

- uma-sovsem.net

- Начисление заработной платы

- Как начисляется материальная помощь

- Премии

- Начисление пособия по временной нетрудоспособности

- Компенсация стоимости обучения за счет работодателя при увольнении работника

- Бухгалтерский учет компенсации расходов на занятие фитнесом

Учет проводок на 70 счете

На счете 70 проводится учет операций по всем видам оплаты труда, которые осуществляет предприятие в пользу своих сотрудников, в том числе:

- зарплаты, премии, бонусы;

- больничные, отпускные, пособия;

- пенсии работающим пенсионерам и т.п.

В зависимости от подразделения, в котором задействован работник, начисления зарплаты и прочих выплат могут отражаться такими записями:

| Дт | Кт | Описание |

| 20 | 70 | Отражено начисление зарплаты рабочим основного производства |

| 23 | 70 | Отражено начисление зарплаты рабочим вспомогательного производства |

| 29 | 70 | Отражено начисление зарплаты рабочим обслуживающего производства |

| 44 | 70 | Отражено начисление зарплаты сотрудникам, обеспечивающих процесс реализации (подразделение сбыта, отдел продаж и т.п.) |

Выплаты в пользу сотрудников проводятся в учете такими записями:

| Дт | Кт | Описание |

| 70 | 50 | Отражена выплата через кассу на основании расходного ордера и расчетной ведомости |

| 70 | 51 | Отражено перечисление средства на карточные счета сотрудников (основание — банковская выписка) |

| 70 | 55 | Отражено перечисление средств со специального банковского счета (основание — банковская выписка) |

Выплата зарплаты сотрудникам филиала

30.09.2015 года филиал ООО «Металлург» начислил зарплату сотрудникам:

- рабочим металлопрокатного цеха — 412.500 руб.;

- экономистам финансового отдела — 194.300 руб.

03.10.2015 года филиал получил от ООО «Металлург» средства для произведения выплат.

Бухгалтер головного офиса ООО «Металлург» сделал в учете такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | 79.2 | Начислена зарплата сотрудникам металлопрокатного цеха филиала | 412.500 руб. | Зарплатная ведомость |

| 26 | 79.2 | Начислена зарплата сотрудникам финансового отдела филиала | 194.300 руб. | Зарплатная ведомость |

| 79.2 | 51 | Средства на выдачу зарплаты перечислены филиалу (412.500 руб. + 194.300 руб.) | 606.800 руб. | Платежное поручение |

В учете филиала ООО «Металлург» выплата зарплаты отражается проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | 70 | Начислена зарплата сотрудникам металлопрокатного цеха филиала | 412.500 руб. | Зарплатная ведомость |

| 26 | 70 | Начислена зарплата сотрудникам финансового отдела филиала | 194.300 руб. | Зарплатная ведомость |

| 79.2 | 20 | Расходы на выплату зарплаты сотрудникам металлопрокатного цеха отнесены на расчеты с головным офисом | 412.500 руб. | Зарплатная ведомость |

| 79.2 | 26 | Расходы на выплату зарплаты сотрудникам финансового отдела отнесены на расчеты с головным офисом | 194.300 руб. | Зарплатная ведомость |

| 51 | 79.2 | Зачислены средства от головного офиса для выплаты зарплаты | 606.800 руб. | Банковская выписка |

| 50 | 51 | С расчетного счета сняты средства для выплаты зарплаты | 606.800 руб. | Банковская выписка, приходный кассовый ордер |

| 70 | 50 | Через кассу выплачена зарплата сотрудникам металлопрокатного цеха и финансового отдела | 606.800 руб. | Расходный кассовый ордер |

Начисление зарплаты сотрудниками различных подразделений

ООО «Рукодельница» занимается производством оборудования для швейных мастерских. Рабочие ООО «Рукодельница» заняты на строительстве здания, которое планируется использовать под склад. Сотрудники ООО «Рукодельница» имеют возможность бесплатно посещать бассейн, который числится на балансе предприятия.

В августе 2015 в одном из производственных цехов ООО «Рукодельница» произошел пожар.

По итогам августа 2015 сотрудниками ООО «Рукодельница» начислена зарплата:

- рабочим производственных цехов – 418.500 руб.;

- сотрудникам отдела продаж – 212.300 руб.;

- рабочим, занятым на строительстве здания под склад – 77.400 руб.;

- сотрудникам, обсуживающим бассейн – 32.000 руб.;

- рабочим, которые ликвидировали последствия пожара – 88.200 руб.;

- сотрудникам управленческих подразделений – 133.800 руб.

Операции по начислению зарплаты бухгалтер ООО «Рукодельница» отразил проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | 70 | Отражено начисление зарплаты рабочим производственных цехов | 418.500 руб. | Зарплатная ведомость |

| 44 | 70 | Отражено начисление зарплаты сотрудникам отдела продаж | 212.300 руб. | Зарплатная ведомость |

| 08 | 70 | Отражено начисление зарплаты рабочим, занятым на строительстве здания под склад | 77.400 руб. | Зарплатная ведомость |

| 91.2 | 70 | Отражено начисление зарплаты рабочим, которые ликвидировали последствия пожара, а также сотрудникам, обслуживающим бассейн (32.000 руб. + 88.200 руб.) | 120.200 руб. | Зарплатная ведомость |

| 26 | 70 | Отражено начисление зарплаты сотрудникам управленческих подразделений | 133.800 руб. | Зарплатная ведомость |

Проводки по заработной плате

Проводки по заработной плате в таблице. Перечисляете ли вы зарплату на карточки сотрудников или выдаете из кассы – смотрите полный справочник бухгалтерских проводок по зарплате и инструкции для бухгалтерской программы.

Внимание! Правильно рассчитать зарплату и отразить ее в учете в соответствии с нормами законодательства вам помогут:

Образец приказа об индексации зарплатыСоответствует всем требованиям законодательства. Скачать бесплатноПрактическое руководство по начислению НДФЛ и взносовОбеспечит правильное начисление и уплатуСправочник по тарифам страховых взносов на 2019 годВсе тарифы в одном файле. Скачать бесплатноПамятка по социальным пособиям в 2019 годуВсе нюансы выплаты. Скачать бесплатноПолный справочник по санкциям за нарушение трудового законодательстваПоможет избежать нарушения

Программа БухСофт автоматически рассчитает зарплату, сформирует всю «первичку», начислит НДФЛ и взносы, составит «зарплатную» отчетность и протестирует ее всеми проверочными программами ФНС, ПФР и ФСС. Попробуйте бесплатно:

Рассчитать зарплату онлайн

Зарплата: все проводки

|

Корреспонденция счетов |

Содержание хозяйственной операции |

Первичный документ, на основании которого отражается в учете данная операция |

Примечание |

|

|---|---|---|---|---|

| Дебет | Кредит | |||

|

Перечислен сотруднику на расчетный счет аванс по зарплате за месяц |

Платежное поручение, выписка банка |

|||

|

Выплачен сотруднику из кассы аванс по зарплате за месяц |

Платежная ведомость или расходный кассовый ордер |

|||

|

Депонирован неполученный работником аванс (в случае выдачи зарплаты из кассы) |

Платежная ведомость |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

||

|

Внесен на расчетный счет организации депонированный аванс по зарплате |

Расходный кассовый ордер, выписка банка |

|||

|

Получены в банке деньги на выплату депонированного аванса по зарплате |

Приходный кассовый ордер, выписка банка |

|||

|

Выплачен депонированный аванс по зарплате |

Расходный кассовый ордер |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

||

|

Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|||

|

Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|||

|

Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|||

|

Начислена зарплата административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.), в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|||

|

Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|||

|

Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|||

|

Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

На счете 91 операция отражается по субсчету «Прочие расходы» |

||

|

Удержан НДФЛ с заработной платы |

Регистр налогового учета |

|||

|

Начислены страховые взносы с зарплаты работникам основного производства |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с зарплаты работникам вспомогательного производства |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с зарплаты общепроизводственному персоналу |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с зарплаты административно-управленческому персоналу |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с зарплаты работникам торговли и общественного питания |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Бухгалтерская справка |

На счете 91 операция отражается по субсчету «Прочие расходы» |

||

|

Перечислена зарплата на расчетный счет по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) |

Реестр для перечисления денежных средств на счета сотрудников, платежное поручение |

В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет |

||

|

Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) |

Платежная или расчетно-платежная ведомость или расходный кассовый ордер |

|||

|

Депонирована неполученная зарплата (в случае ее выдачи из кассы) |

Платежная или расчетно-платежная ведомость |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

||

|

Внесена на расчетный счет организации депонированная зарплата |

Расходный кассовый ордер, выписка банка |

|||

|

Получены в банке деньги на выплату депонированной зарплаты |

Приходный кассовый ордер, выписка банка |

|||

|

Выплачена депонированная зарплата |

Расходный кассовый ордер |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

||

|

Списана по истечении срока исковой давности (в течение трех лет с момента ее депонирования) невостребованная депонированная зарплата |

Приказ руководителя, бухгалтерская справка |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам», на счете 91 — по субсчету «Прочие доходы» |

||

|

Начислены проценты за задержку выплаты заработной платы |

Бухгалтерская справка, расчетная или расчетно-платежная ведомость |

На счете 91 операция отражается по субсчету «Прочие расходы». На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

||

|

Перечислена на расчетный счет работника сумма процентов, начисленная в связи с задержкой выплаты заработной платы |

Выписка банка |

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

||

|

Выдана работнику из кассы сумма процентов, начисленная в связи с задержкой выплаты заработной платы |

Платежная или расчетно-платежная ведомость или расходный кассовый ордер |

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

||

Проводки по отпускным

|

Корреспонденция счетов |

Содержание хозяйственной операции |

Первичный документ, на основании которого отражается в учете данная операция |

Примечание |

|

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

Начислена оплата отпуска работникам основного производства |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

||

|

Начислена оплата отпуска работникам вспомогательного производства |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

||

|

Начислена оплата отпуска общепроизводственному персоналу |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

||

|

Начислена оплата отпуска административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.) |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

||

|

Начислена оплата отпуска работникам обслуживающих производств и хозяйств |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

||

|

Начислена оплата отпуска работникам торговли и общественного питания |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

||

|

Начислена оплата отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

На счете 91 операция отражается по субсчету «Прочие расходы». Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

||

|

Удержан НДФЛ с суммы отпускных |

Регистр налогового учета |

|||

|

Начислены страховые взносы с оплаты отпуска работникам основного производства |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с оплаты отпуска работникам вспомогательного производства |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с оплаты отпуска общепроизводственному персоналу |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с оплаты отпуска административно-управленческому персоналу |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с оплаты отпуска работникам обслуживающих производств и хозяйств |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с оплаты отпуска работникам торговли и общественного питания |

Бухгалтерская справка |

|||

|

Начислены страховые взносы с оплаты отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Бухгалтерская справка |

На счете 91 операция отражается по субсчету «Прочие расходы» |

||

Как начислить зарплату в бухгалтерской программе

Рассмотрим, какие проводки по заработной плате сделать в бухгалтерских программах: Бухсофт Онлайн, 1С:Зарплата и управление персоналом и Контур.Бухгалтерия.

Бухсофт Онлайн

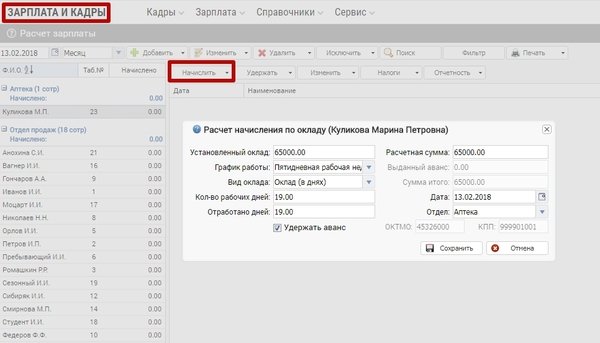

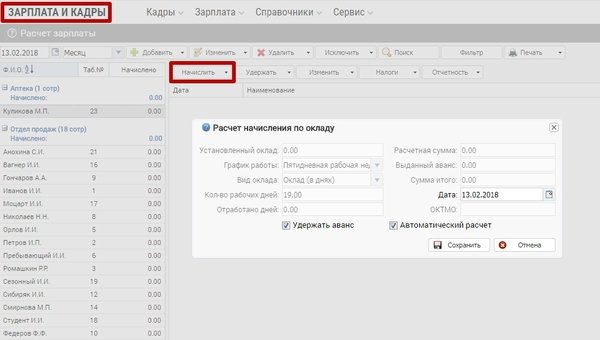

В модуле «Зарплата и кадры» в разделе «Зарплата» выберите «Расчет зарплаты». Оплату по окладу можно делать списком, а можно для каждого отдельно.

1. Для каждого – «Начислить/Оплата труда/Оклад»

2. Списком – «Начислить/Списком/Оклад всем». Программа по умолчанию предлагает автоматически произвести начисление с учетом оклада, заведенного в закладке «Кадры/перемещения». При этом сумма оклада будет зависеть от количества отработанных дней, указанных в Табеле рабочего времени. Если табель не ведется, то отработанными будут считаться все рабочие дни месяца.

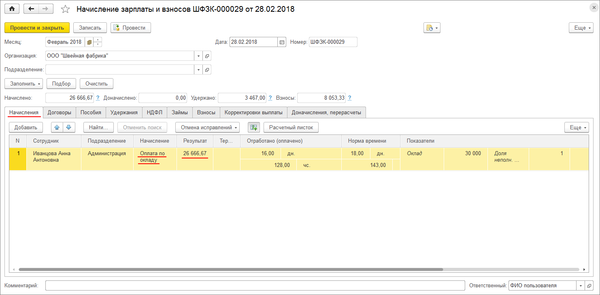

1C:Зарплата и управление персоналом

Начисление и расчет оплаты по окладу пропорционально отработанным дням производится при расчете зарплаты за месяц с помощью документа Начисление зарплаты и взносов (раздел Зарплата/Начисления зарплаты и взносов).

- Для автоматического заполнения документа используйте кнопку «Заполнить» или «Подбор».

- При заполнении документа в табличную часть на закладке Начисления вносятся строки по всем видам начислений, назначенным сотрудникам в плановом порядке.

Для расчета результата оплаты по окладу пропорционально отработанным дням оклад (месячная тарифная ставка) сотрудника делится на количество рабочих дней в учетном периоде (месяце), которое сотрудник должен отработать по норме рабочего времени (определяется исходя из графика его работы) и умножается на количество фактически отработанных сотрудником дней.

Количество фактически отработанных за период дней определяется методом отклонений: из нормы дней по графику сотрудника исключается время, приходящееся на периоды, когда сотрудник отсутствовал на рабочем месте. Отсутствие сотрудника должно быть зарегистрировано в программе специализированными расчетными документами, т.е. сотруднику должны быть сделаны начисления за время отсутствия.

Размер месячной тарифной ставки (оклада) сотрудника определяется в момент заполнения документа Начисление зарплаты и взносов и записывается в строку табличной части документа как показатель Оклад для расчета начисления Оплата по окладу. Подсчет результата начисления осуществляется исходя из размера оклада (месячной тарифной ставки), указанного в строке табличной части документа.

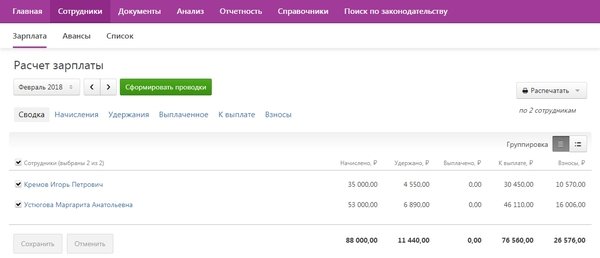

Контур.Бухгалтерия

Когда в расчетном месяце указаны все больничные, отпуска, отработанное время и т. п., нажмите на кнопку «Сформировать проводки». В результате создается документ с проводками по начислению зарплаты, налогов и страховых взносов за расчетный месяц, а сервис автоматически переходит в следующий месяц. Документ с проводками хранится на вкладке «Документы», в блоке «Зарплата и взносы».

>Проводки по заработной плате

Планом счетов и Инструкцией по его применению для учета всех выплат, осуществляемых организацией своим работникам, предусмотрен синтетический счёт 70.

Ведение зарплаты на 70 счете

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96, и т.д.

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.3:

Проводки: начислена заработная плата

Основные бухгалтерские проводки по начислению зарплаты:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Проводка: начислена заработная работникам основного производства (вспомогательного, обслуживающего, работникам управления и обслуживания цехов и предприятия в целом) | 150000 | Справка-расчёт |

| 44 | 70 | Начислена зарплата работникам предприятия торговли или сферы обслуживания | 60000 | Справка-расчёт |

| 69 | 70 | Начислены пособия работникам из внебюджетных фондов (по болезни, производственной травме, беременности и родам и т.п.) | 20000 | Справка-расчёт |

| 91 | 70 | Начислена зарплата работникам, занятых в сфере деятельности, не относящейся к обычной для предприятия (например, обслуживание объектов, переданных в аренду) | 30000 | Справка-расчёт, договор аренды |

| 96 | 70 | Начислены выплаты работникам за счет резерва предстоящих расходов и платежей (отпускные, вознаграждения за выслугу лет, и пр.) | 40000 | Справка-расчёт |

| 97 | 70 | Начислена зарплата работникам, занятым на работах, отнесенных к расходам будущих периодов (разработка и испытания новой продукции, научные исследования, исследования рынка, и т.п.) | 35000 | Справка-расчёт, акт выполненных работ |

| 99 | 70 | Начислена зарплата сотрудникам предприятия, занятых ликвидацией последствий чрезвычайных происшествий, катастроф, аварий, стихийных бедствий и др. | 15000 | Справка-расчёт, акт выполненных работ |

Предприятие (организация) в случае нехватки денежных средств может частично оплачивать труд работников в натуральной форме, но такие расчеты не должны превышать 20% от начисленной суммы оплаты труда. При оплате труда продукцией собственного производства она учитывается по рыночным ценам в соответствии со ст. 40 НК РФ. НДФЛ и ЕСН с выплат работникам в натуральной форме уплачивается на общих основаниях исходя из рыночной стоимости продукции либо иных выданных работникам материальных ценностей.

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | Акт служебного расследования, приказ о возмещении ущерба |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

- в стандартных случаях – не более 20% от суммы зарплаты;

- в особых предусмотренных законодательством случаях, а также при удержании из заработка работника по нескольким исполнительным документам – не более 50% заработной платы;

- при отбывании работником исправительных работ, выплате алиментов на несовершеннолетних детей, возмещении ущерба в результате преступления – не более 70% заработной платы.

Рубрикатор статей

- Пособия сотрудником — как начислять и бухгалтерские проводки

- Исполнительные листы: начисление, выплаты, проводки

- Проводки по отпускам

- Проводки по начислению и выплате материальной помощи работнику

- Командировочные расходы сотрудника в бухучете

- Проводки по подаркам сотрудникам

- Отражение оплаты и начисления премий в учете

- Проводки по удержанию за неотработанные дни отпуска при увольнении

- Начисление и выплата отпуска на примере

- Компенсации за неиспользованный отпуск — как рассчитать и отразить?

- Выплата отпускных работнику

- Резервы отпусков — проводки бухучета

- Больничные листы с точки зрения бухгалтерии

- Финансовая помощь сотруднику

- Отпуск по беременности и родам — выплаты и проводки в бухучете

- Компенсации за задержку заработной платы: расчет и проводки

- Алименты в бухгалтерском учете

- Проводки по уплате зарплаты на карточку сотрудника

- Начисление зарплаты работнику в бухучете

- Выплата заработной платы с точки зрения бухгалтерии

- Проводки по депонированию ЗП

- Возврат заработной платы по бухгалтерскому учету

- Удержания из заработной платы в бухгалтерском учете

uma-sovsem.net

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для учета расчетов с сотрудниками организации, сальдо счета 70 показывает сколько составляет долг организации перед работниками, т.е. какая сумма причитается к выплате.

{kind=link}

По кредиту счета отражается начисление заработной платы, по дебету ее выплата (выдача). В этом уроке мы рассмотрим типовые проводки по начислению и выплате заработной платы. И рассмотрим пример для закрепления материала.

Все свои вопросы мы можете задать мне в комментариях.

Если вы не знаете, как составляются бухгалтерские проводки, советую почитать этот урок.

Типовые проводки по начислению заработной платы.

| № | Хозяйственная операция | Дебет | Кредит |

| 1 | Начислена зар. плата сотрудникам основного производства | 20 | 70 |

| 2 | Начислена зар. плата сотрудникам вспомогательного производства | 23 | 70 |

| 3 | Начислена заработная плата сотрудникам обще производственного персонала | 25 | 70 |

| 4 | Начислена заработная плата сотрудникам аппарат управления (администрации) | 26 | 70 |

| 5 | Начислена заработная плата работникам занимающимся продажей товара | 44 | 70 |

| 6 | Начислены дивиденды учредителям, которые состоят в штате организации | 84 | 70 |

| 7 | Начислена заработная плата работникам, занимающимся ликвидацией основных средств | 91 | 70 |

При начислении заработной платы счет 70 ВСЕГДА будет в кредите!

Типовые проводки по выплате заработной платы

| № | Хозяйственная операция | Дебет | Кредит |

| 1 | Выдана заработная плата работнику из кассы | 70 | 50 |

| 2 | Перечислена заработная плата сотруднику на банковскую карту. | 70 | 51 |

| 3 | Недостача удержана из заработной платы | 70 | 73 |

| 4 | Удержаны из заработной платы алименты | 70 | 76 |

| 5 | Удержан НДФЛ | 70 | 68 |

| 6 | Удержан ущерб за порчу имущества | 70 | 94 |

При выплате заработной платы счет 70 ВСЕГДА будет в дебете.

Решим небольшую задачку на закрепление темы:

Организация ООО «Восток» 1 февраля начислила заработную плату сотрудникам занятом в производстве в размере 30 000, и заработную плату аппарату управления предприятия — 72000 руб. Кроме того Гл. Бухгалтер предприятия Сидорова А.А. через 4 дня идет в отпуск, в связи с этим ей были начислены отпускные 17 800.

2 февраля кассир Иванова сделала платежные поручения на перечисления заработной платы сотрудникам на карты и платежные поручения по выплате НДФЛ в бюджет.

Задание — Отразить хозяйственные операции.

| № | Хоз. операция | Дебет | Кредит | Сумма |

| 1 | Начислена заработная плата работникам производства | 20 | 70 | 26 100 |

| 2 | Начислена заработная плата аппарату управления | 26 | 70 | 62640 |

| 3 | Начислены отпускные гл. бухгалтеру | 26 | 70 | 15486 |

| 4 | Заработная плата перечислена работникам с расчетного счета | 70 | 51 | 104226 |

| 5 | Удержан НДФЛ | 70 | 68 | 15574 |

| 6 | Перечислен НДФЛ в бюджет | 68 | 51 | 15574 |

Расчеты с работниками организации не ограничиваются только расчетами по оплате труда. В процессе хозяйственной деятельности у организации возникает необходимость осуществления и иных расчетов с работниками предприятия. О том как начислять выплаты в пользу сотрудников, поговорим в данной статье.

Начисление заработной платы

Заработная плата — это все суммы, которые выплачиваются работнику за труд. Она складывается (ст. 129 ТК РФ):

- из оклада (тарифной ставки, сдельной расценки);

- компенсационных выплат. Например, надбавки за разъездную работу, за работу во вредных условиях, в районах Крайнего Севера;

- стимулирующих выплат — премий, доплат, поощрительных выплат.

Расчеты по заработной плате учитываются на счете 70 «Расчеты с персоналом по оплате труда». В зависимости от того, куда включаются расходы по начислению заработной платы, такая проводка и отражается в учете.

1. На дату выплаты зарплаты за первую половину месяца (аванса)

Дебет 70 — Кредит 51 (50) — Выплачен аванс.

2. На последнее число месяца рассчитайте сумму зарплаты работника за весь месяц:

- при повременной оплате труда — на основании табеля учета рабочего времени (форма N Т-12 или N Т-13);

- при сдельной оплате труда — на основании первичных документов (нарядов, ведомостей, актов о приемке работ, путевых листов и т.п.).

Дебет 20 (08, 23, 26, 44) — Кредит 70 — Начислена зарплата за месяц

Выбор счета, по дебету которого начисляется зарплата, зависит от того, где заняты работники. В частности, зарплата начисляется:

Дебет 20 Кредит 70 — начисление заработной платы основным рабочим (то есть занятым непосредственно в процессе производства) будет отражено проводкой:

Дебет 23 Кредит 70 — начисление заработной платы рабочим вспомогательного производства будет отражено проводкой:

Дебет 25 Кредит 70 — начисление заработной платы сотрудникам, обслуживающим основное производство, будет отражено проводкой:

Дебет 26 Кредит 70 — начисление заработной платы сотрудникам управленческого аппарата будет отражено проводкой:

Дебет 91 Кредит 70 — начисление заработной платы за счет резерва предстоящих платежей (резерв для отпусков) будет отражено проводкой:

Дебет 08 Кредит 70 — начисление заработной платы рабочим по затратам капитального характера будет отражено проводкой:

Дебет 99 Кредит 70 — начисление заработной платы рабочим за счет чистой прибыли организации (премия к юбилею) будет отражено проводкой:

Дебет 86 Кредит 70 — начисление заработной платы рабочим за счет средств целевого финансирования (за счет средств полученного гранта) будет отражено проводкой:

3. Исчислите НДФЛ, подлежащий удержанию.

Дебет 70 — Кредит 68 — Удержан НДФЛ с зарплаты

4. Определите сумму других удержаний с зарплаты работника, если они есть. Отражение этих сумм в бухучете зависит от ситуации, в которой производится удержание.

5. Рассчитайте сумму зарплаты к выплате по формуле:

Дебет 70 — Кредит 51 (50) — Выплачена зарплата.

Как начисляется материальная помощь

Материальная помощь выплачивается за счет собственных средств предприятия, т.е. не относится на себестоимость продукции, работ, услуг.

Для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н) предписывает использовать счет 73 «Расчеты с персоналом по прочим операциям».

Финансисты неоднократно разъясняли, что расходы организации на осуществление культурно-просветительных мероприятий, отдыха, развлечений и другие, аналогичные расходы, к числу которых можно отнести и выплату материальной помощи, в соответствии с упомянутым пунктом 11 ПБУ 10/99 являются прочими расходами (письма Минфина России от 20.10.2011 N 07-02-06/204, от 19.06.2008 N 07-05-06/138, от 19.12.2008 N 07-05-06/260). В связи с чем такие расходы следует учитывать в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»:

Дебет 91-2 Кредит 73 — начислена материальная помощь.

Многие работодатели выплачивают материальную помощь своим бывшим сотрудникам, отработавшими продолжительное время и вышедшим на пенсию. Расчеты с ними отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами»:

Дебет 91-2 Кредит 76 — начислена материальная помощь бывшему работнику.

В случае, когда выплата материальной помощи предусмотрена положением об оплате труда (например, выплата материальной помощи к отпуску для всех сотрудников), то ее начисление отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами учета затрат: 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д.:

Дебет 20 (26, 44) Кредит 70 — начислена материальная помощь к отпуску.

Начисление материальной помощи сотрудникам предприятия проводится в бухгалтерском учете следующей проводкой:

Дебет 91 «Прочие доходы и расходы» Кредит 70 «Расчеты с персоналом по оплате труда» — начислена материальная помощь.

Если акционерами или участниками общества было принято решение о расходовании прибыли (по сути, произведено распределение прибыли), то начисление материальной помощи — Дебет 84 «Прибыль предприятия» Кредит 70 «Расчеты с персоналом по оплате труда».

Начисленная материальная помощь может быть выплачена как вместе с заработной платой по единой ведомости, так и отдельно.

В случае выплаты материальной помощи вместе с заработной платой на ее выплату не нужно составлять отдельную ведомость. Если же материальная помощь выплачивается не в сроки выплаты заработной платы и ее получают одновременно трое и более человек, то необходимо составить платежную ведомость. В остальных случаях материальная помощь выплачивается по расходному кассовому ордеру.

Выплата материальной помощи сотруднику через кассу предприятия в бухгалтерском учете отражается следующей проводкой:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 50 «Касса» — выплачена материальная помощь работникам предприятия из кассы предприятия.

Если акционерами или участниками общества было принято решение о распределении части прибыли на выплату материальной помощи, то начисление материальной помощи бывшим сотрудникам предприятия, а также другим физическим лицам, не состоящим в трудовых отношениях с предприятием:

Дебет 84 «Прибыль предприятия» Кредит 76 «Расчеты с разными дебиторами и кредиторами» — начислена материальная помощь бывшим сотрудникам предприятия.

Выплата материальной помощи не сотрудникам предприятия может также производиться по ведомости или по расходному кассовому ордеру.

Выплата материальной помощи через кассу предприятия в бухгалтерском учете отражается следующей проводкой:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 50 «Касса» — выплачена материальная помощь лицам, не являющимся работниками предприятия.

Выплата может быть произведена не только через кассу предприятия, но также путем перечисления денег с расчетного счета на лицевой счет в банке.

Проводка в бухгалтерском учете:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетный счет» — перечислена материальная помощь с расчетного счета предприятия лицам, не являющимся работниками предприятия.

Если начисляемая материальная помощь подлежит обложению налогом на доходы с физических лиц, то облагаемая часть материальной помощи приплюсовывается к основной зарплате, выплачиваемой данному сотруднику в этой организации, и облагается в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующими проводками:

Дебет 70, 76 Кредит 68, субсчет «НДФЛ» — удержан НДФЛ с материальной помощи.

Премии

Премии — это выплаты стимулирующего характера, которые выплачиваются работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей. Премии выплачиваются в сроки, установленные коллективным договором или локальным нормативным актом вашей организации (ст. ст. 129, 191 ТК РФ, Письмо Минтруда от 14.02.2017 N 14-1/ООГ-1293, Информация Роструда).

В соответствии со ст. 144 ТК РФ — премирование может быть предусмотрено системой оплаты труда. Принятая на предприятии система оплаты труда может предусматривать выплату премий определенному кругу лиц на основании установленных конкретных показателей и условий премирования. Именно такие премии включаются при расчете среднего заработка. При выплате разовых премий круг премируемых лиц не определен в системе оплаты труда. Данные премии не включаются при определении среднего заработка. Премии начисляются на основании приказа о премировании.

Премии, предусмотренные системой оплаты труда, должны быть утверждены в локальным нормативным документом, то есть в положении о премировании, принятом в организации. Данное положение должно содержать: показатели премирования; условия премирования; размеры и шкалу премирования; круг премируемых работников; источник премирования. В соответствии с положением о премировании, конкретными результатами работы сотруднику определяется размер премии.

Разовые поощрительные премии начисляются по решению администрации предприятия. Для их начисления не требуется положение о премировании, их начисление также оформляется приказом.

В соответствии с источником финансирования премии могут выплачиваться за счет прибыли, а также могут включаться в состав затрат предприятия.

Дебет 84 Кредит 70 — акционерами или участниками общества было принято решение о распределении прибыли, в частности выплате премии за счет образовавшейся на момент распределения прибыли.

В остальных случаях она начисляется за счет того же счета, что и непосредственно зарплата данного сотрудника:

Дебет 20 Кредит 70 — начисление премии рабочим основного производства.

Дебет 23 Кредит 70 — начисление премии рабочим вспомогательного производства будет отражено проводкой.

Дебет 25 Кредит 70 — начисление премии сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление премии сотрудникам управленческого.

Дебет 91 Кредит 70 -начисление премии по работам, расходы на которые не учитываются в составе расходов.

Дебет 08 Кредит 70 — начисление премии рабочим по затратам капитального характера.

Начисляемые премии учитываются в совокупном доходе сотрудника при определении налоговой базы по налогу на доходы физических лиц и облагаются в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующей проводкой:

Дебет 70 Кредит 68, субсчет «НДФЛ» — удержан НДФЛ с премии.

Начисление пособия по временной нетрудоспособности

В соответствии со ст. 183 ТК РФ при временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами. Так, Федеральным закон от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ) регламентирует порядок назначения и выплаты пособия по временной нетрудоспособности.

Согласно с пп. 1 п. 1 ст. 2 Закона N 255-ФЗ — право на получение пособия по временной нетрудоспособности имеют работники, которые подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

1) лица, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества;

2) государственные гражданские служащие, муниципальные служащие;

3) лица, замещающие государственные должности Российской Федерации, государственные должности субъекта Российской Федерации, а также муниципальные должности, замещаемые на постоянной основе;

4) члены производственного кооператива, принимающие личное трудовое участие в его деятельности;

5) священнослужители;

6) лица, осужденные к лишению свободы и привлеченные к оплачиваемому труду.

Пособие по временной нетрудоспособности выплачивается:

1) застрахованным лицам за первые 3 дня временной нетрудоспособности за счет средств страхователя (работодателя), а за остальной период, начиная с 4-го дня временной нетрудоспособности — за счет средств бюджета Фонда социального страхования Российской Федерации;

2) застрахованным лицам, добровольно вступившим в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 4.5 Закона N 255-ФЗ, за счет средств бюджета Фонда социального страхования Российской Федерации с 1-го дня временной нетрудоспособности.

Пособие по временной нетрудоспособности относится к расходам по обычным видам деятельности на основании пунктов 5 и 8 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н.

Начисление пособий по временной нетрудоспособности отражается следующими бухгалтерскими записями:

Дебет 20, 25, 26, 44 и т.п. Кредит 70 — в части пособия, которое выплачивает компания за первые три календарных дня временной нетрудоспособности;

Дебет 69, субсчет «Расчеты с персоналом по оплате труда», Кредит 70 — в части пособия, выплачиваемого за счет средств ФСС России.

Компенсация стоимости обучения за счет работодателя при увольнении работника

Работник обязан возместить затраты вашей организации на его обучение в случае увольнения без уважительных причин до истечения срока, установленного ученическим или трудовым договором. Сумму компенсации работником затрат на обучение исчислите пропорционально фактически не отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении, и отразите задолженность работника в бухучете на дату увольнения.

Возмещаемую работником сумму включите в состав прочих доходов (п. 7 ПБУ 9/99 «Доходы организации»). Такой доход должен быть отражен в бухучете в отчетном периоде получения письменного согласия работника на частичное возмещение расходов на обучение (п. п. 10.2, 16 ПБУ 9/99).

Для учета расчетов с работниками по операциям, не связанным с оплатой труда, в том числе по возмещению стоимости обучения при увольнении, предназначен счет 73 «Расчеты с персоналом по прочим операциям».

Погасить задолженность работник может путем внесения наличных денег в кассу, перечисления на расчетный счет организации.

Он также может представить в бухгалтерию заявление с просьбой удержать имеющуюся задолженность перед работодателем или ее часть из заработной платы. Такая операция не будет являться принудительным удержанием по смыслу ст. 137 ТК РФ. Поэтому на него не распространяются нормы, предусмотренные положениями ст. ст. 137, 138 ТК РФ, об ограничении видов и размера удержаний из заработной платы. Аналогичная точка зрения относительно возможности погашения по заявлению работника суммы предоставленного кредита за счет заработной платы высказана в Письме Роструда от 26.09.2012 N ПГ/7156-6-1.

Проводки по отражению компенсации работником расходов на его обучение следующие:

Дебет 73 Кредит 91-1 — Отражена признанная работником задолженность по частичному возмещению расходов на его обучение;

Дебет 70 Кредит 73 — Удержана из заработной платы сумма частичного возмещения расходов на обучение;

Дебет 50 (51) Кредит 73 — Погашена задолженность работника путем внесения наличных в кассу организации (путем перечисления денег на расчетный счет).

Если компенсацию затрат на обучение вы получаете после увольнения работника, то расчеты с ним следует вести на счете 76 «Расчеты с разными дебиторами и кредиторами». В таком случае на дату увольнения работника сумму задолженности перенесите со счета 73 в дебет счета 76.

Бухгалтерский учет компенсации расходов на занятие фитнесом

Компенсация работникам оплаты спортивных занятий обусловлена требованиями улучшения условий и охраны труда, установленными трудовым законодательством и нормативно-правовыми актами в сфере труда. Следовательно, такая компенсация относится к мероприятиям по охране труда, затраты на которые включаются в расходы по обычным видам деятельности (п. 5, 7 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 N 33н). Данные расходы признаются на дату начисления работникам указанной компенсации.

Для учета всех видов расчетов с работниками, кроме расчетов по оплате труда и расчетов с подотчетными лицами, применяется счет 73 «Расчеты с персоналом по прочим операциям» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Минфина РФ от 31.10.2000 N 94н).

Так как сумма выплачиваемой работникам компенсации стоимости спортивных занятий не учитывается в расходах для целей налогообложения прибыли, образуется постоянная разница, приводящая в возникновении постоянного налогового обязательства (ПНО) (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 N 114н).

В связи с выплатой компенсации за занятие фитнесом в учете нужно сделать следующие проводки:

Дебет 20 (25, 26, 44 и др.) Кредит 73 — начислена работникам компенсация оплаты занятий спортом в клубах и секциях;

Дебет 99 Кредит 68 — отражено ПНО;

Дебет 73 Кредит 50 (51) — выплачена работникам компенсация оплаты занятий спортом в клубах и секциях.

Если организация придерживается разъяснений контролирующих органов относительно НДФЛ и страховых взносов, в бухучете необходимо также составить корреспонденции:

Дебет 73 Кредит 68 — удержан НДФЛ со стоимости компенсации;

Дебет 20 (25, 26, 44 и др.) Кредит 69 — начислены страховые взносы на сумму компенсации оплаты занятий спортом в клубах и секциях.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.