Содержание

- Налог на прибыль

- НДС

- НДФЛ

- Бухгалтерский учет подарков

- Налоги и взносы со стоимости сертификатов и билетов

- Бухучет

- Подарки для сотрудников

- Подарки детям

- Новогодние подарки детям сотрудников

- Подарки на Новый год детям сотрудников на работе

- Договор дарения, который освободит от взносов сразу все подарки

- Бухгалтерский учет новогодних подарков детям работников

- Налоговый учет новогодних подарков детям работников

- Оформление подарков детям работников в 1С:Бухгалтерии 8 ред. 3.0

Налог на прибыль

Вне зависимости от того, зафиксирована ли в коллективном договоре обязанность работодателя финансировать приобретение новогодних подарков, учесть их стоимость при расчете налога на прибыль нельзя (п. 16 ст. 270 НК РФ). Дело в том, что такие подарки не являются вознаграждением за трудовые достижения и вручаются безвозмездно. Кроме того, не выполняются условия для признания таких расходов, предусмотренные п. 1 ст. 252 Налогового кодекса, — выдача подарков к Новому году не относится к деятельности, направленной на получение дохода. Об этом говорится в Письме Минфина России от 21.07.2010 N 03-03-06/1/474.

Некоторые организации, в которых дарение подарков работникам в качестве вознаграждения за успешный труд при достижении определенных показателей предусмотрено трудовым либо коллективным договором, учитывают их стоимость в расходах на оплату труда (ст. 255 НК РФ). Но подарки детям не связаны с трудовыми успехами и не относятся к выплатам стимулирующего характера, поэтому не могут быть учтены в расходах для целей налогообложения прибыли (Письмо Минфина России от 09.11.2007 N 03-03-06/1/786). Это значит, что приобретать такие подарки работодатель может только за счет чистой прибыли (Письмо Минфина России от 17.05.2006 N 03-03-04/1/468).

НДС

НДС при выдаче подарков работникам. Объектом обложения НДС являются операции по реализации товаров на территории России (пп. 1 п. 1 ст. 146 НК РФ). При этом передача права собственности на товары на безвозмездной основе в целях исчисления НДС признается их реализацией (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). Таким образом, товары, безвозмездно переданные работникам в качестве новогодних подарков для детей, являются объектом налогообложения НДС (Письмо Минфина России от 22.01.2009 N 03-07-11/16 и Определение ВАС РФ от 29.01.2009 N ВАС-401/09).

Налоговая база в данном случае — рыночная стоимость подарка. Она определяется в соответствии со ст. 40 Налогового кодекса, без включения в нее НДС (п. 2 ст. 154 НК РФ). НДС начисляется в день выдачи работникам новогоднего подарка (п. 1 ст. 167 НК РФ) по ставке 18% (п. 3 ст. 164 НК РФ).

Поскольку в этом случае налог уплачивается в бюджет за счет средств организации (Письмо Минфина России от 16.04.2009 N 03-07-08/90), уплаченная сумма НДС в целях налогообложения прибыли не учитывается, а покрывается за счет собственных средств работодателя (п. 16 ст. 270 НК РФ).

«Входной» НДС. Так как выдача подарков признается реализацией, то НДС, который организация заплатила при их приобретении, можно принять к вычету на основании счета-фактуры и документов, подтверждающих уплату налога, например платежных поручений (п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Если же подарки были куплены у фирм-«упрощенцев» или на предприятиях розничной торговли, у компании может не оказаться счета-фактуры от продавца. В этом случае уменьшить начисленный на стоимость подарков НДС на сумму «входного» налога нельзя, а подарок придется учесть по стоимости, указанной в чеке. Соответственно, при передаче подарка сотруднику НДС к уплате нужно будет начислить с полной стоимости подарка.

Пример 1. Руководство ЗАО «Реставрационная мастерская» решило вручить к Новому году подарки детям сотрудников. Для этих целей в декабре 2010 г. было приобретено семь шоколадных наборов «Елочка» общей стоимостью 4130 руб. (в том числе НДС — 630 руб.). Подарки оприходованы, счет-фактура получен в том же месяце. Подарки вручены сотрудникам 28 декабря 2010 г. Как отразить в учете начисление НДС при приобретении и выдаче подарков работникам?

Решение. Так как подарки организация приобрела для безвозмездной передачи (для совершения операции, облагаемой НДС) и у нее есть счет-фактура, выставленный поставщиком, в декабре 2010 г. НДС в сумме 630 руб. был принят к вычету. При вручении сотрудникам подарков на их стоимость был начислен НДС. Поскольку рыночная стоимость подарков (без учета НДС) соответствует стоимости их приобретения (без учета НДС), то налоговая база равна 3500 руб. (4130 руб. — 630 руб.). Начисленная организацией сумма НДС составит 630 руб. (3500 руб. x 18%).

В рассматриваемой ситуации (когда цена реализации соответствует покупной цене) начисленная сумма НДС совпадает с суммой «входного» налога, а значит, по данной операции НДС, подлежащий перечислению в бюджет, будет нулевым.

Операцию по безвозмездной передаче подарков работникам надо отразить в налоговой декларации по НДС за IV квартал 2010 г. При этом налоговая база показывается в графе 3 строки 010 разд. 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 — 4 статьи 164 Налогового кодекса Российской Федерации», а исчисленная сумма НДС — в графе 5 этой же строки.

НДФЛ

Возникнет ли у работника, получившего новогодний подарок для ребенка, доход, облагаемый НДФЛ, зависит от цены подарка. Если его стоимость менее 4000 руб. (с учетом подарков, ранее выданных сотруднику в течение года), то облагаемого дохода у него не возникнет (п. 28 ст. 217 НК РФ). Следовательно, НДФЛ со стоимости подарка удерживать не нужно (п. 28 ст. 217 НК РФ).

Необлагаемая сумма. Если же стоимость подарков на одного сотрудника за год окажется больше указанной суммы, то с суммы, превышающей 4000 руб., нужно будет удержать НДФЛ по ставке 13% (п. 2 ст. 226 и п. 1 ст. 224 НК РФ). Это правило не распространяется на подарки, выданные по основаниям, предусмотренным в п. 8 ст. 217 Налогового кодекса, например если подарок вручен работнику в связи с рождением ребенка в течение первого года после рождения (но при условии, что его стоимость не превышает 50 000 руб. в год).

Если сотрудник — не резидент РФ, то стоимость врученного для его ребенка новогоднего подарка облагается НДФЛ по ставке 30% (п. 3 ст. 224 НК РФ). Но если нерезидент трудится в организации в качестве высококвалифицированного специалиста, то применяется ставка 13% (ст. 13.2 Федерального закона от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», п. 1 и абз. 4 п. 3 ст. 224 НК РФ).

Облагаемая база. Налоговой базой в данном случае будет являться рыночная (покупная) стоимость новогодних подарков с НДС (абз. 2 п. 1 ст. 211 НК РФ).

Момент начисления, удержания и перечисления НДФЛ. Начислить НДФЛ со стоимости подарка нужно на дату его вручения (пп. 2 п. 1 ст. 223 НК РФ), а удержать — при выплате сотруднику очередной заработной платы (п. 4 ст. 226 НК РФ). Перечислить НДФЛ в бюджет следует не позднее следующего дня после его удержания (п. 6 ст. 226 НК РФ).

Форма 2-НДФЛ. Нужно ли отражать в справке по форме 2-НДФЛ, утвержденной Приказом ФНС России от 13.10.2006 N САЭ-3-04/706@, стоимость подарка, если она меньше 4000 руб.? Мнения Минфина России и Федеральной налоговой службы по данному вопросу разошлись.

Минфин России считает, что, если доход не превышает ограничений, установленных ст. 217 НК РФ, организация не признается налоговым агентом, а значит, не обязана подавать сведения об этом доходе, хотя вести учет необлагаемых доходов она обязана (Письмо от 20.07.2010 N 03-04-06/6-155).

Налоговые органы придерживаются противоположной позиции. По их мнению, налоговые агенты, являющиеся источником выплаты необлагаемых доходов, должны вести учет таких доходов независимо от их суммы и представлять соответствующие сведения в справке по форме 2-НДФЛ (Письмо ФНС России от 17.11.2006 N 04-2-02/688@).

По мнению редакции, организации следует в п. 3 справки по форме 2-НДФЛ отразить:

- стоимость полученного подарка (код 2720);

- необлагаемую сумму (в пределах 4000 руб.) (код 501).

Пример 2. Воспользуемся условиями примера 1, дополнив их. Покупная стоимость каждого новогоднего подарка — 590 руб., в том числе НДС — 90 руб. Предположим, что заработная плата сотрудников, которым были вручены подарки для детей, составляет 20 000 руб. в месяц. Кроме того, реставратор А.Б. Алешин в декабре 2010 г. получил подарок к своему юбилею стоимостью 5000 руб. Как отразить в учете начисление НДФЛ?

Решение. Стоимость новогоднего подарка войдет в налоговую базу по НДФЛ только у А.Б. Алешина. В декабре 2010 г. бухгалтер рассчитал сумму налога, которую нужно удержать из зарплаты работника, — 2677 руб. .

<1> Так как доход работника с начала года не превысил 280 000 руб., ему был предоставлен стандартный налоговый вычет на ребенка в размере 1000 руб. (пп. 4 п. 1 ст. 218 НК РФ).

Всю сумму налога бухгалтер удержал с заработной платы сотрудника за декабрь 2010 г. В учете была сделана запись:

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»,

- 2677 руб. — удержан НДФЛ с заработной платы работника.

Стоимость подарков, выданных А.Б. Алешину, нужно указать в справке по форме 2-НДФЛ в составе доходов (код 2720) и отразить вычет в размере 4000 руб. (код 501).

У остальных работников стоимость новогоднего подарка не превышает 4000 руб., поэтому в налоговую базу по НДФЛ она не включается. В справке по форме 2-НДФЛ бухгалтер укажет в п. 3 сумму дохода 590 руб. (код 2720) и сумму вычета 590 руб. (код 501).

Бухгалтерский учет подарков

Бухгалтерский учет операции по выдаче подарков работникам складывается из двух составляющих — приобретения и оприходования подарков и списания их стоимости при вручении.

Приобретение и оприходование подарков. Купленные для вручения подарки до их передачи работникам следует учесть в составе материально-производственных запасов (п. 2 ПБУ 5/01) по фактической себестоимости (цене приобретения) без НДС (п. п. 5 и 6 ПБУ 5/01). Поэтому в зависимости от условий учетной политики приобретенные подарки могут учитываться на счете 10 «Материалы», «входной» НДС — на счете 19.

Если подарки приобретены в организации розничной торговли и у работодателя отсутствует счет-фактура, выделять НДС расчетным путем не нужно. Всю стоимость подарков необходимо учесть в составе товарно-материальных запасов (п. 6 ПБУ 5/01).

Списание. При выдаче сотрудникам новогодних подарков их стоимость нужно отразить в составе прочих расходов (п. 11 ПБУ 10/99). Также в составе прочих расходов учитывается сумма НДС, начисленная при безвозмездной передаче подарков работникам:

Дебет 91, субсчет «Прочие расходы», Кредит 68.

Стоимость врученных подарков списывается на основании первичных документов на их отпуск, например накладной или ведомости, в которой работники должны расписываться.

Применение ПБУ 18/02. Поскольку в налоговом учете стоимость выданных подарков, а также НДС, начисленный при их передаче работникам, не признаются расходом, у организации образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства (п. п. 4 и 7 ПБУ 18/02):

Дебет 99, субсчет «Постоянное налоговое обязательство», Кредит 68, субсчет «Расчеты по налогу на прибыль».

Рассмотрим на примере, как отразить в учете выдачу новогодних подарков сотрудникам.

Пример 3. В соответствии с коллективным договором по приказу руководителя ООО «Пятачок» сотрудникам, имеющим детей, были вручены подарки к Новому году. Общая стоимость подарков, признаваемая рыночной, — 17 700 руб. (в том числе — НДС 2700 руб.).

Все работники, получающие подарки для детей, родились ранее 1967 г. База для начисления страховых взносов по каждому сотруднику не превысила 415 000 руб., поэтому взносы начисляются по общему тарифу 26% (ч. 4 ст. 8 и п. 1 ст. 57 Закона N 212-ФЗ).

Какие проводки в учете должен сделать бухгалтер?

Решение. Приобретение подарков и их выдача в учете были отражены так:

Дебет 10 Кредит 60

- 15 000 руб. (17 700 руб. — 2700 руб.) — приобретены подарки для сотрудников;

Дебет 19 Кредит 60

- 2700 руб. — учтен НДС, уплаченный при приобретении подарков;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

- 2700 руб. — принят к вычету НДС;

Дебет 91-2 Кредит 10

- 15 000 руб. — переданы подарки работникам;

Дебет 91-2 Кредит 68, субсчет «Расчеты по НДС»,

- 2700 руб. (15 000 руб. x 18%) — начислен НДС со стоимости безвозмездно переданных подарков;

Дебет 91-2 Кредит 69

- 4602 руб. (17 700 руб. x 26%) — начислены страховые взносы.

НДФЛ со стоимости подарков бухгалтер не удержал, поскольку она не превышает 4000 руб. за каждый подарок.

При расчете налога на прибыль в расходы была включена сумма страховых взносов, а стоимость подарков, переданных сотрудникам, — нет. Поэтому в учете с их полной стоимости, включая НДС, было начислено постоянное налоговое обязательство:

Дебет 99, субсчет «ПНО», Кредит 68, субсчет «Расчеты по налогу на прибыль»,

- 3540 руб. .

Налоги и взносы со стоимости сертификатов и билетов

Стоимость приобретенных сертификатов и билетов не уменьшает налогооблагаемую прибыль (п. п. 16 и 49 ст. 270 НК РФ). При этом не имеет значения, предусмотрено дарение сертификатов трудовыми договорами или нет (Письмо УФНС России по г. Москве от 22.02.2007 N 20-12/016779). НДФЛ удерживается только в случае, если номинал сертификата или стоимость билета превышают 4000 руб. (п. 28 ст. 217 НК РФ и Письмо Минфина России от 17.09.2009 N 03-04-06-01/240).

На их стоимость начисляются страховые взносы, если не было договора дарения (ч. 1 ст. 7 и ч. 6 ст. 8 Закона N 212-ФЗ), и взносы на случай травматизма (Письмо ФСС РФ от 18.10.2007 N 02-13/07-10008). Сложности могут возникнуть, если организация решила подарить детям сотрудников билеты на новогоднее представление или в театр. По общему правилу безвозмездная передача работникам подарков облагается НДС (пп. 1 п. 1 ст. 146 НК РФ).

В то же время продажа учреждениями культуры и искусства входных билетов на театрально-зрелищные и зрелищно-развлекательные мероприятия налогообложению не подлежит (пп. 20 п. 2 ст. 149 НК РФ). В связи с тем что от налогообложения освобождаются именно услуги, оказываемые учреждениями культуры и искусства <3>, финансисты разрешили при безвозмездной передаче театральных билетов работникам НДС не уплачивать (Письмо Минфина России от 24.04.2006 N 03-04-11/72). Ведь в рассматриваемой ситуации компания не оказывает услуги по организации зрелищно-развлекательных мероприятий, а просто передает билеты сотрудникам, поэтому объекта налогообложения не возникает.

<3> К учреждениям культуры и искусства в целях исчисления НДС относятся театры, кинотеатры, концертные организации и коллективы, театральные и концертные кассы, цирки, библиотеки, музеи, выставки, дома и дворцы культуры, клубы, дома (в частности, кино, литератора, композитора), планетарии, парки культуры и отдыха, лектории и народные университеты, экскурсионные бюро (за исключением туристических экскурсионных бюро), заповедники, ботанические сады и зоопарки, национальные парки, природные парки и ландшафтные парки (абз. 5 пп. 20 п. 2 ст. 149 НК РФ).

В Письме Минкультуры России от 17.03.2005 N 7-01-16/08 уточняется, что не будет облагаться НДС реализация билетов, если одновременно выполняются три условия:

- билет оформлен на бланке строгой отчетности (его форма утверждена Приказом Минкультуры России от 17.12.2008 N 257);

- реализация билетов происходит на территории РФ;

- реализацию осуществляет учреждение культуры и искусства.

Если же организация, продающая билеты, не относится к учреждениям культуры и искусства, то НДС начисляется на общих основаниях (пп. 1 п. 1 ст. 146 НК РФ).

Бухучет

Приобретенные подарочные сертификаты или билеты на новогоднее представление имеют номинальную стоимость, поэтому учитываются в составе денежных документов по дебету счета 50, субсчет «Денежные документы», в корреспонденции с кредитом счета 60. Расходы на приобретение сертификатов (билетов) в бухгалтерском учете списываются на счет 91, субсчет 2 «Прочие расходы».

Кроме того, для обеспечения сохранности и контроля за движением подарочных сертификатов и билетов их стоимость можно отразить на забалансовом счете 012 «Подарочные сертификаты, приобретенные для передачи в качестве подарков» (выбранный способ необходимо закрепить в учетной политике).

При вручении сертификатов или билетов сотрудникам нужно сделать запись по кредиту счета 012.

Пример 4. ЗАО «Винни» приобрело для детей сотрудников в кассе Театра им. Н.В. Гоголя 7 билетов на новогоднее представление. Стоимость одного билета — 1100 руб. Как отразить в учете приобретение и выдачу билетов сотрудникам, если в течение года они других подарков от организации не получали?

Решение. В учете были сделаны проводки:

Дебет 60 Кредит 51

- 7700 руб. (1100 руб. x 7) — перечислены средства на оплату театральных билетов;

Дебет 50, субсчет «Денежные средства», Кредит 60

- 7700 руб. — оприходованы полученные билеты;

Дебет 91-2, субсчет «Прочие расходы», Кредит 50, субсчет «Денежные документы»,

- 7700 руб. — билеты переданы сотрудникам.

Поскольку расходы на подарки непроизводственного характера не признаются в составе расходов при исчислении налога на прибыль (п. 16 ст. 270 НК РФ), в бухгалтерском учете было отражено постоянное налоговое обязательство:

Дебет 99, субсчет «ПНО», Кредит 68, субсчет «Расчеты по налогу на прибыль»,

- 1540 руб. (7700 руб. x 20%) — начислено постоянное налоговое обязательство.

НДФЛ со стоимости подарков бухгалтер не удержал, поскольку она не превышает 4000 руб. за каждый подарок.

О.В.Негребецкая

Научный редактор

журнала «Зарплата»

Главная — Статьи

Подарки для сотрудников

Сначала проанализируем ситуацию, когда фирма вручает подарки своим работникам.

По нашему мнению, новогодние подарки работникам не относятся к заработной плате. Ведь, как правило, они абсолютно одинаковы для всех и не зависят от стажа работы, занимаемой сотрудником должности и отсутствия дисциплинарных взысканий. А в соответствии со статьей 129 Трудового кодекса РФ заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

Отметим, что Минфин России (письма от 28 мая 2012 г. № 03-03-06/1/281, от 23 апреля 2012 г. № 03-03-06/2/42) разъяснил, что выплаты в связи со знаменательными датами, не связанные с производственными результатами работников, не могут быть признаны расходами на оплату труда.

Налог на доходы физлиц

В силу пункта 28 статьи 217 Налогового кодекса РФ стоимость подарков, полученных от организаций и предпринимателей, сумма которых за налоговый период (то есть год) не превышает 4000 руб., НДФЛ не облагается.

Тогда все просто: если стоимость подарка не превышает 4000 руб., то облагать его НДФЛ не нужно. А вот с суммы превышения придется удержать налог.

Обратите внимание: если новогодний подарок передается сотруднице, находящейся в декретном отпуске, это ничего не меняет. Ведь, во-первых, формально она по-прежнему остается работником организации, а во-вторых, в пункте 28 статьи 217 Налогового кодекса РФ вообще не сказано, что подарки можно дарить только работникам.

Как указано в части 1 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, страховыми взносами облагаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

Примечание. Перечень выплат, не облагаемых страховыми взносами, приведен в статье 9 Закона № 212-ФЗ.

При этом в части 3 статьи 7 Закона № 212-ФЗ установлено, что не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество или имущественные права.

За определением подарка нужно обратиться к Гражданскому кодексу РФ.

В пункте 1 статьи 572 Гражданского кодекса РФ сказано, что по договору дарения даритель безвозмездно передает или обязуется передать вещь в собственность третьему лицу. Причем дарение может быть совершено устно, за исключением некоторых случаев (п. 1 ст. 574 Гражданского кодекса РФ). Так, в письменной форме заключается договор дарения движимого имущества, когда дарителем является юридическое лицо и стоимость дара превышает 3000 руб. (п. 2 ст. 574 Гражданского кодекса РФ). Таким образом, если стоимость новогоднего подарка работникам находится в пределах, например, от 3000 до 4000 руб., то компании нужно заключить с каждым своим работникам письменный договор дарения. И тогда взносы со стоимости подарка можно не начислять.

Налог на добавленную стоимость

Согласно подпункту 1 пункта 1 статьи 146 Налогового кодекса РФ, объектом обложения НДС признается реализация товаров, работ, услуг на территории РФ. При этом в силу пункта 1 статьи 39 Налогового кодекса РФ к реализации приравнивается передача товаров на безвозмездной основе.

При вручении сотрудникам компании подарков им фактически передается право собственности на них, поэтому такая передача облагается НДС (письмо Минфина России от 22 января 2009 г. № 03-07-11/16).

Спорить в настоящее время с чиновниками нереально, так как суды придерживаются аналогичного мнения (постановление Президиума ВАС РФ от 25 июня 2013 г. № 1001/13).

Впрочем, на практике все не так печально. Ведь признав эту операцию налогооблагаемой, суд разрешил возмещать относящийся к ней «входной» НДС. Так как работникам подарок вручают по цене приобретения, начисленный и возмещаемый НДС в итоге дают ноль. Так что компания ничего не теряет.

Подарки детям

А теперь поговорим о том, какие налоговые обязательства возникают в случае вручения подарков детям сотрудников фирмы.

Налог на доходы физических лиц

Здесь трудностей несколько больше.

Начнем с того, кто получает подарок с точки зрения уплаты НДФЛ – непосредственно ребенок или его родитель?

Мы полагаем, что формально здесь есть два варианта развития событий.

1. Подарки отдают непосредственно детям. Например, на празднике.

И вот здесь возникает интересная правовая коллизия.

Доход получает кто? Ребенок. Значит, он и является налогоплательщиком, однако в нашей стране дети от уплаты налогов не освобождены.

При этом, согласно пункту 1 статьи 26 Налогового кодекса РФ, налогоплательщик может участвовать в налоговых отношениях через законного или уполномоченного представителя. Но надо учитывать, что в силу пункта 7 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5 по смыслу данной нормы субъектом налогового правоотношения является сам налогоплательщик независимо от того, лично он участвует в этом правоотношении или через законного представителя.

Примечание. Данное постановление утратило силу, но сделанные в нем выводы актуальны и сейчас.

А вот далее налоговики строят следующую сомнительную цепочку.

В соответствии с пунктом 2 статьи 27 Налогового кодекса РФ законными представителями налогоплательщика признаются лица, выступающие в качестве его представителей в соответствии с Гражданским кодексом РФ. В пункте 1 статьи 28 Гражданского кодекса РФ предусмотрено, что за несовершеннолетних, не достигших 14 лет, сделки могут совершать от их имени только их родители, усыновители или опекуны.

Таким образом, законными представителями детей до достижения ими 14 лет являются их родители.

Значит, якобы уплачивать НДФЛ и подавать налоговые декларации в случае вручения подарков детям, не достигшим возраста 14 лет, должны их родители (письма Минфина России от 15 июня 2009 г. № 03-02-08-54, от 28 августа 2008 г. № 03-05-06-01/27).

Позиция у чиновников на самом деле весьма шаткая.

Во-первых, налоги вообще-то должны уплачиваться за счет собственных средств налогоплательщика. И представители уплачивают налоги за счет средств представляемого лица, а не за свой счет (определение Конституционного суда РФ от 22 января 2004 г. № 41-О).

А какие есть собственные средства у несовершеннолетнего? В большинстве случаев никаких. При этом в нашем налоговом законодательстве нет принципа семейной налоговой ответственности: каждый член семьи – отдельный налогоплательщик.

Во-вторых, уплата налога – это не сделка. Так что ни в какие сделки с государством дети не вступают.

Новогодние подарки детям сотрудников

И притягивать сюда статью 28 Гражданского кодекса РФ нельзя.

Просто в законодательстве по этому вопросу гигантская дыра.

Кроме того, даже наказать-то за непредставление декларации по НДФЛ никого не получится. В статье 119 Налогового кодекса РФ установлено, что за непредставление налогоплательщиком в установленный срок налоговой декларации предусмотрена ответственность. Однако, согласно пункту 2 статьи 107 Налогового кодекса РФ, физическое лицо может быть привлечено к ответственности за совершение налоговых правонарушений с 16-летнего возраста. Ответственность же законных представителей физического лица не предусмотрена.

Правда, налоговики в письме УФНС России по г. Москве от 9 августа 2007 г. № 28-10/076242@ пригрозили какой-то ответственностью, но какой – назвать не смогли.

Так что в такой ситуации, строго говоря, можно вообще уклониться от уплаты НДФЛ, даже если новогодний подарок ребенку будет стоить более 4000 руб.

2. Детские подарки передают в руки родителям. Если договор дарения новогоднего подарка составлен непосредственно с работником или же он расписался в ведомости на получение подарков, то формально подарок получает именно он. Значит, у него и возникает доход. Тогда он уплачивает налог на доходы физических лиц.

Кстати, если в одной компании работают оба родителя, сколько подарков им положено?

Это прямо зависит от того, как прописано положение о выдаче новогодних подарков в локальных актах организации. Если там написано, что новогодний подарок выдается каждому работнику, имеющему ребенка, то каждому из супругов, работающих в одной фирме, следует выдать новогодний подарок.

Если прописано, что одному конкретному ребенку положен только один подарок, то его оформят только на одного из супругов по их выбору.

Из положений статьи 7 Закона № 212-ФЗ понятно, что если подарки выдаются непосредственно детям, то никакой речи о начислении обязательных страховых взносов не может быть, так как дети не состоят с компанией в трудовых отношениях и никаких гражданско-правовых договоров с ней не заключают.

Если же подарки для детей передают родителям, то возможно два варианта, в зависимости от того, как оформляется передача.

Если она оформляется письменным договором дарения, то, как мы рассматривали ранее, страховые взносы можно не начислять. Если же выдача оформляется ведомостью на получение новогоднего детского подарка, где расписывается работник, то теоретически есть опасность, что такую выдачу можно трактовать как выплату в натуральной форме.

К счастью, есть письмо Минздравсоцразвития России от 19 мая 2010 г. № 1239-19, где чиновники посчитали, что с выплат и вознаграждений в пользу физических лиц, не связанных с компанией трудовым или гражданско-правовым договорами, в том числе в виде новогодних подарков детям работников, страховые взносы не начисляются.

В отношении начисления НДС картина та же самая, что и при выдаче подарка родителям: налог следует начислить.

Пример. Турфирма «Маяк» приобрела для детей своих работников новогодние подарки на сумму 250 000 руб. (в том числе НДС – 38 136 руб.). Стоимость подарка для каждого ребенка – 2500 руб. На каждый подарок был оформлен отдельный договор дарения.

Стоимость подарков при передаче работникам – 211 864 руб. (250 000 – 38 136). Соответственно, сумма НДС к начислению – 38 136 руб. (211 864 руб. x 18%).

В бухгалтерском учете будет отражено:

ДЕБЕТ 41 КРЕДИТ 60

- 211 864 руб. – оприходованы детские новогодние подарки;

ДЕБЕТ 19 КРЕДИТ 60

- 38 136 руб. – отражен «входной» НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС»

КРЕДИТ 19

- 38 136 руб. – предъявлен к вычету «входной» НДС (для вычета «входного» НДС нужен счет-фактура);

ДЕБЕТ 60 КРЕДИТ 51

- 250 000 руб. – оплачены подарки;

ДЕБЕТ 73 КРЕДИТ 41

- 211 864 руб. – переданы подарки работникам;

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 73

- 211 864 руб. – списана стоимость подарков;

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 68 субсчет «Расчеты по НДС»

- 38 136 руб. – начислен НДС со стоимости подарков.

Начислять обязательные страховые взносы, а также удерживать налог на доходы физических лиц со стоимости подарков не нужно.

Так как в налоговом учете стоимость подарков не признается в расходах, то на основании ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, в бухгалтерском учете возникает постоянное налоговое обязательство в размере 42 373 руб. (211 864 руб. х 20%).

Бухгалтер отразит его так:

ДЕБЕТ 99КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

- 42 373 руб. – отражено постоянное налоговое обязательство.

Ноябрь 2014 г.

Налог на прибыль, НДС, Страховые взносы, НДФЛ

Все статьи Подарки для детей сотрудников: бухгалтерский учет и налогообложение (Баронина О.В.)

Подарки для детей сотрудников: бухгалтерский учет и налогообложение (Баронина О.В.)

Период перед новогодними праздниками — самое затратное время для многих работодателей: нужно подготовить подарки детям сотрудников, украсить витрины и помещения аптек, провести корпоративный праздник…

Бухгалтеру также приходится нелегко: он должен правильно учесть в бухучете и при налогообложении все эти новогодние траты. О том, как отразить операции по приобретению детям работников новогодних подарков при УСНО и ОСНО, расскажем в настоящем материале.

Гражданско-правовые отношения

Отношения сторон в данном случае регулируются п. 1 ст. 572 ГК РФ, так как имеет место дарение. По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. Передача новогодних подарков детям сотрудников может быть совершена без заключения письменного договора дарения, поскольку в силу п. п. 1 и 2 ст. 574 ГК РФ он требуется, если:

— дарителем является юридическое лицо и стоимость дара превышает 3000 руб.;

— договор содержит обещание дарения в будущем.

Налог на прибыль

Стоимость безвозмездно переданного имущества и расходы, связанные с такой передачей, согласно п. 16 ст. 270 НК РФ, не учитываются при налогообложении прибыли.

НДС

Исходя из абз. 2 пп. 1 п. 1 ст. 146 НК РФ в целях исчисления НДС передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признаются реализацией. О том, что безвозмездная передача новогодних подарков облагается НДС, также сказано в Письмах Минфина России от 22.01.2009 N 03-07-11/16, УФНС России по г. Москве от 19.08.2013 N 13-11/083321@.

Налоговая база в этом случае определяется согласно п. 2 ст.

Подарки на Новый год детям сотрудников на работе

154 НК РФ, то есть равняется рыночной стоимости передаваемых товаров. Минфин России в Письме от 04.10.2012 N 03-07-11/402 рекомендует определять налоговую базу на основании цены, указанной в первичных учетных документах, которыми оформляется операция по передаче подарков сотрудникам (распоряжении руководителя о выдаче подарков с указанием их стоимости, ведомости выдачи подарков). Значит, «входящий» НДС, предъявленный продавцом новогодних подарков, может быть принят к вычету (Постановление Президиума ВАС РФ от 25.06.2013 N 1001/13).

УСНО

Перечень учитываемых «упрощенцами» расходов закрыт и установлен п. 1 ст. 346.16 НК РФ. Затраты на приобретение новогодних подарков в нем не указаны, соответственно, они не уменьшают базу по единому налогу.

НДФЛ

В соответствии с п. 28 ст. 217 НК РФ не облагается НДФЛ стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей в пределах 4000 руб. за налоговый период. Если же в течение года сотрудник уже получал подарки и лимит в 4000 руб. превышен, необходимо начислить НДФЛ на основании п. 1 ст. 210 и пп. 2 п. 2 ст. 211 НК РФ, так как у работника возникает доход в натуральной форме.

К сведению. В Письме Минфина России от 08.05.2013 N 03-04-06/16327 рассмотрена ситуация, когда в рамках протокольных и других мероприятий призы, подарки и букеты цветов вручаются физическим лицам, не являющимся работниками этой организации. Чиновники разъяснили, что обязанности налогового агента возникают у компании только в том случае, если стоимость дара превышает 4000 руб. Другими словами, если общая стоимость подарков, переданных за год одному и тому же физическому лицу, превысит 4000 руб., организация будет признаваться налоговым агентом.

Страховые взносы

В соответствии с ч. 3 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» объектами обложения страховыми взносами не признаются выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права). Минздравсоцразвития России в Письме от 19.05.2010 N 1239-19 сообщило: поскольку взносами облагаются выплаты и вознаграждения только по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, а также по авторским и лицензионным договорам, с выплат и вознаграждений в пользу физических лиц, не связанных с организацией-страхователем указанными договорами, в том числе в виде новогодних подарков детям работников, страховые взносы не начисляются.

Однако на практике контролеры доначисляют страховые взносы со стоимости детских новогодних подарков. Как указывают судьи (в том числе на уровне ВАС), при передаче организацией подарков детям работников происходит безвозмездная передача права собственности на них. Кроме того, подарки предназначаются для детей, которые не являются сотрудниками и застрахованными лицами работодателя. Вручение детских новогодних подарков непосредственно не связано с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсирующей выплатой, имеет разовый характер, стоимость подарков определяется вне зависимости от стажа работника и результатов его работы (значение имеет только факт наличия трудовых отношений и детей определенного возраста). Следовательно, стоимость переданных работодателем сотрудникам детских новогодних подарков не должна учитываться при расчете базы по страховым взносам. Такие выводы сделаны, в частности, в Постановлениях ФАС ВСО от 03.07.2012 N А58-5655/2011 и от 23.05.2012 по делу N А33-15492/2011 (Определением ВАС РФ от 26.07.2012 N ВАС-9343/12 отказано в передаче дела в Президиум ВАС для пересмотра в порядке надзора).

К сведению. В разъяснениях, содержащихся в Письмах от 27.02.2010 N 406-19 и от 05.03.2010 N 473-19, Минздравсоцразвития России настаивает на наличии оформленного в письменном виде договора дарения как необходимого условия освобождения стоимости дара от обложения страховыми взносами. Однако судьи данную точку зрения не разделяют, так как п. 2 ст. 574 ГК РФ прямо предусмотрено, что письменный договор необходим только в случае, если стоимость дара от юридического лица превышает 3000 руб.

Бухгалтерский учет

Стоимость подарков детям сотрудников включается в прочие расходы (п. п. 4 и 11 ПБУ 10/99 «Расходы организации» <1>). Приобретенные детские новогодние подарки не отвечают условиям признания их в составе активов (не способны приносить организации экономические выгоды, доход в будущем) <2>, поэтому нет оснований отражать их на балансе в качестве активов. В момент их приобретения следует отразить расход по дебету счета 91-2 «Прочие расходы». В целях обеспечения сохранности подарки целесообразно учитывать за балансом, например на счете 012 «Новогодние подарки».

<1> Утверждено Приказом Минфина России от 06.05.1999 N 33н.

<2> См. п. п. 7.2 и 8.3 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997).

В случае, когда компания на общем режиме дарит подарки детям сотрудников, возникает обязанность применения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» <3>. Дело в том, что стоимость подарков включается в расходы отчетного периода в бухгалтерском учете, но не учитывается при определении налоговой базы и отчетного, и последующих периодов. Таким образом, появляются постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО) (п. п. 4 и 7 ПБУ 18/02). ПНО отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты с бюджетом по налогу на прибыль».

<3> Утверждено Приказом Минфина России от 19.11.2002 N 114н.

Пример 1. Аптека «Здоровенок» применяет УСНО. 25 декабря 2014 г. она приобрела и оплатила сладкие новогодние подарки для детей сотрудников общей стоимостью 20 000 руб. (в том числе НДС — 3051 руб.). 26 декабря подарки были переданы работникам.

Общая стоимость подарков, полученных каждым из сотрудников от работодателя в течение года, не превысила 4000 руб.

В бухгалтерском учете аптеки будут сделаны следующие записи:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

25 декабря 2014 г. |

|||

|

Затраты на приобретение новогодних подарков учтены в составе прочих расходов |

20 000 |

||

|

Задолженность перед продавцом погашена с расчетного счета |

20 000 |

||

|

Стоимость новогодних подарков учтена на забалансовом счете (для контроля за их сохранностью) |

20 000 |

||

|

26 декабря 2014 г. |

|||

|

Новогодние подарки переданы работникам |

20 000 |

||

При исчислении единого налога при УСНО расход в сумме 20 000 руб. не учтен.

Пример 2. Используем условия примера 1 с той разницей, что аптека применяет общую систему налогообложения.

К счету 68 открыты такие субсчета:

— 68-1 — расчеты с бюджетом по НДС;

— 68-2 — расчеты с бюджетом по налогу на прибыль.

Операции отражены в учете следующим образом:

Договор дарения, который освободит от взносов сразу все подарки

Получится освободить от взносов все предстоящие новогодние подарки сотрудникам или их детям, если исключить из трудовых и коллективных договоров условие о выдаче таких презентов. А их вручение оформить письменным договором дарения. Тогда взносы платить не потребуется (ч. 3 ст. 7 Федерального закона от 24.07.09 № 212-ФЗ, письма Минздравсоцразвития России от 06.08.10 № 2538-19, от 07.05.10 № 10-4/325233-19).

Можно по каждому сотруднику оформить отдельный договор дарения. Но чтобы избавиться от бумажной волокиты, проще заключить со всеми сотрудниками один единый договор (см. образец). Хотя это и разные сделки, законодательство не запрещает в таком случае оформить общий договор.

Со стороны работодателя договор подпишет директор или иной уполномоченный сотрудник (при наличии доверенности), а с другой стороны — все получатели подарков, то есть сотрудники. В договоре надо сделать общую шапку и приложить к нему список работников, которым вручают подарки, а также сам список презентов. Кстати, предложенный нами образец вполне подойдет, если вы все же решите с каждым из сотрудников заключить отдельный договор. Просто в шапке и в реквизитах сторон будет компания-даритель и только один одаряемый.

При выдаче новогодних подарков надо избегать фраз «за трудовые заслуги» или подобные достижения. Расходы на такие презенты все равно учесть нельзя (письмо Минфина России от 08.10.12 № 03-03-06/1/523). А вот на взносы это может повлиять, так как фонды посчитают подарки зарплатой. Наоборот, стоит написать, что подарки вручаются в связи с новогодними праздниками.

Договор дарения в письменной форме обязателен для подарков дороже 3000 рублей, презенты дешевле можно вручить по устному соглашению. Но без письменного договора проверяющие могут решить, что презенты вручены в качестве платы за труд, и доначислить взносы. Чтобы этого избежать, безопаснее заключать письменный договор даже при передаче недорогих вещей.

Договор

дарения подарков сотрудникам N ___

(многосторонний)

г. __________ «___»________ ____ г.

_______________________________, именуем__ в дальнейшем «Работодатель»,

(наименование)

в лице ______________________________________________________, действующ___

(должность, Ф.И.О. уполномоченного представителя)

на основании ____________________________________________, с одной стороны,

(документ, подтверждающий полномочия)

и ____________________________________, именуем__ в дальнейшем «Одаряемые»,

(Ф.И.О. сотрудников)

с другой стороны, заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. В соответствии с настоящим Договором Работодатель обязуется безвозмездно передать в собственность каждому из Одаряемых ________________________________, далее — «вещь» (если подарки одинаковые) (в случае если каждому сотруднику или некоторым из сотрудников дарится отдельный подарок, отличающийся от остальных, то нужно прописать это отдельно).

1.2. Стоимость каждой передаваемой вещи составляет _______ (___________) рублей (стоимость каждого вида передаваемых в дар подарков нужно указать отдельно).

1.3. Право собственности на вещь переходит к каждому Одаряемому после подписания настоящего Договора и передачи правоустанавливающих документов на вещь (вариант: и фактической передачи вещи).

1.4. Указанная вещь не является предметом залога, не обременена иными правами третьих лиц, не является предметом спора о праве, под арестом не состоит.

1.5. Подарок передается Работодателем каждому Одаряемому в качестве поощрения в связи с _____________________________________.

1.6. Вещь была приобретена Работодателем за счет собственных средств.

1.7. Передача вещи осуществляется посредством ее вручения (или: символической передачи (вручение ключей и т.п.)).

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Одаряемый вправе в любое время до передачи ему дара от него отказаться. Отказ от дара должен быть совершен в письменной форме.

Отказ одного или нескольких из Одаряемых от вещи не влечет за собой прекращения настоящего Договора, для других Одаряемых настоящий Договор продолжает действовать на прежних условиях.

В случае если все Одаряемые отказываются от вещей, настоящий Договор считается расторгнутым.

2.2. Работодатель вправе отменить дарение либо потребовать отмены дарения в судебном порядке одному, нескольким или всем Одаряемым в случаях, указанных в ст. 578 Гражданского кодекса Российской Федерации.

2.3. В случае отмены дарения Одаряемый не вправе требовать возмещения убытков.

2.4. Работодатель вправе требовать от Одаряемого(ых), отказавшегося(ихся) принять вещь, возмещения реального ущерба, причиненного отказом принять дар.

2.5. В случае отмены дарения Одаряемый обязан возвратить подаренную вещь, если она сохранилась в натуре к моменту отмены дарения.

3. КОНФИДЕНЦИАЛЬНОСТЬ

3.1. Условия настоящего Договора и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению.

3.2. Лицо, допустившее разглашение, возмещает потерпевшей в результате такого разглашения Стороне убытки (ст. 15 Гражданского кодекса Российской Федерации).

4. РАЗРЕШЕНИЕ СПОРОВ

4.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим своего разрешения в тексте данного Договора, будут разрешаться путем переговоров.

4.2. Не урегулированные в процессе переговоров споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

5. СРОК ДЕЙСТВИЯ И ПРЕКРАЩЕНИЕ ДОГОВОРА

5.1. Настоящий Договор вступает в силу с момента его подписания всеми Сторонами и прекращает действие после выполнения Сторонами принятых на себя обязательств в соответствии с условиями Договора.

5.2. Настоящий Договор прекращается досрочно:

— по соглашению Сторон;

— иным основаниям, предусмотренным законодательством Российской Федерации и настоящим Договором.

6. ОСОБЫЕ УСЛОВИЯ И ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

6.2. Любые изменения и дополнения к настоящему Договору действительны при условии, что они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями Сторон.

6.3. Все уведомления и сообщения должны направляться в письменной форме.

6.4. Передача вещи в собственность Одаряемого по настоящему Договору не является формой оплаты труда сотрудника.

6.5. Договор составлен в ___ (______________) экземплярах, имеющих равную юридическую силу, по одному для Работодателя и каждого из Одаряемых.

7. ПРИЛОЖЕНИЕ

7.1. Список одаряемых сотрудников (Приложение N 1).

8. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Работодатель: ________________________________________________________.

(наименование, реквизиты)

Сотрудник 1: _________________________________________________________.

(Ф.И.О., паспортные данные)

Сотрудник 2: _________________________________________________________.

(Ф.И.О., паспортные данные)

Сотрудник ___: _______________________________________________________.

(Ф.И.О., паспортные данные)

Сотрудник ___: _______________________________________________________.

(Ф.И.О., паспортные данные)

ПОДПИСИ СТОРОН:

Работодатель: ________________/_________________________

(подпись) (Ф.И.О.)

(М.П. <1>)

Сотрудник 1: ________________/_________________________

(подпись) (Ф.И.О.)

Сотрудник 2: ________________/_________________________

(подпись) (Ф.И.О.)

Сотрудник __: ________________/_________________________

(подпись) (Ф.И.О.)

Сотрудник __: ________________/_________________________

(подпись) (Ф.И.О.)

———————————

Информация для сведения:

<1> Согласно Федеральному закону от 06.04.2015 N 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ» с 07.04.2015 хозяйственные общества не обязаны иметь печать.

Бухгалтерский учет новогодних подарков детям работников

Порядок отражения в бухгалтерском учете приобретенных организацией новогодних подарков для детей работников нормативно не установлен и должен быть закреплен в учетной политике организации. На практике применяются несколько вариантов:

- стоимость приобретенных новогодних подарков для детей работников относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

Если новогодние детские подарки по учетной политике организации учитываются как МПЗ или товары и их стоимость не были учтены в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче работнику (абз. 5 п. 11, п. 16 ПБУ 10/99).

Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается в бухгалтерском учете записью по дебету счета 91.02 «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость».

Налоговый учет новогодних подарков детям работников

Стоимость безвозмездно переданных подарков не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ). Доходов, признаваемых в целях главы 25 НК РФ, у передающей стороны также не возникает (письмо Минфина России от 27.10.2015 № 03-07-11/61618).

По общему правилу в целях учета НДС безвозмездная передача имущества (в данном случае дарение подарков) является реализацией и облагается НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). В связи с этим следует учитывать:

- НДС, предъявленный поставщиком при приобретении подарков, принимается к вычету в общем порядке, т. к. они используются в деятельности, облагаемой НДС (п. 2 ст. 171,п. 1 ст. 172 НК РФ, письмо Минфина РФ от 18.08.2017 № 03-07-11/53088).

- В налоговом периоде, когда произошла передача подарков, необходимо исчислить и уплатить в бюджет НДС с их рыночной стоимости (п. 2 ст. 154, ст. 105.3 НК РФ). При определении налоговой базы по НДС при безвозмездной передаче товаров можно применять цены, указанные в первичных учетных документах по этой операции (письмо Минфина России от 04.10.2012 № 03-07-11/402). Моментом определения налоговой базы является день передачи подарка получателю (пп. 1 п. 1 ст. 167 НК РФ).

- Суммы НДС, исчисленные при передаче подарков, в расходы по налогу на прибыль не включаются (п. 16 ст. 270 НК РФ).

- Поскольку физические лица не являются плательщиками НДС, счета-фактуры при передаче им подарков в адрес каждого физического лица можно не выставлять, а для отражения операции в книге продаж составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по указанным операциям (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Подарки работникам организации и их детям не облагаются НДФЛ при условии, что общая стоимость полученных физическим лицом в течение налогового периода (календарного года) подарков не превышает 4 000 руб. (10 000 руб. для отдельных категорий граждан) (ст. 216, п. 28 ст. 217 НК РФ, п. 33 ст. 217 НК РФ). При этом выдача подарков должна быть оформлена документально (письмо Минфина РФ от 12.08.2014 № 03-04-06/40051). Доходы в виде подарков, превышающие соответственно 4 000 руб. и 10 000 руб. в год, облагаются НДФЛ на общих основаниях (ст. 211 НК РФ).

Поскольку подарок передается получателю по договору дарения, предусматривающему переход права собственности на передаваемое в дар имущество, то объекта обложения страховыми взносами и взносами на страхование от НС и ПЗ не возникает (п. 4 ст. 420 НК РФ, п. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Кроме того, дети сотрудников не состоят в трудовых отношениях с организацией, следовательно, выплаты, производимые в их пользу, не признаются объектом обложения страховыми взносами (п. 2 письма Минфина РФ от 01.08.2017 № 03-04-06/48824, письмо Минздравсоцразвития РФ от 19.05.2010 № 12309-19). Во избежание споров с проверяющими органами выдачу новогодних детских подарков следует оформить договором дарения в письменной форме (письмо Минфина России от 20.01.2017 № 03-15-06/2437).

Учитывая, что порядок признания стоимости детских новогодних подарков в расходах в бухгалтерском и налоговом учете различен (в бухгалтерском учете расходы признаются, а в налоговом – нет), в соответствии с ПБУ 18/02 в оценке расходов возникнет постоянная разница и будет признано соответствующее ей постоянное налоговое обязательство (ПНО). На счетах бухгалтерского учета признание ПНО отражается записью Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам».

В программе «1С:Бухгалтерия 8» приобретение подарков отражается документом Поступление (акт, накладная), выдача подарков – документом Безвозмездная передача.

Оформление подарков детям работников в 1С:Бухгалтерии 8 ред. 3.0

Организация ООО «ТФ-Мега» (покупатель) закупила у ООО «Подарок» (поставщик) сладкие новогодние подарки для детей сотрудников в количестве 50 шт. на общую сумму 41 300,00 руб., в т. ч. НДС 18% 6 300,00 руб. Выдача детских новогодних подарков не входит в систему оплаты труда организации. С каждым сотрудником, получившим подарок для своего ребенка, заключен договор дарения в письменной форме, подарки вручены 20.12.2018. Стоимость одного подарка – 826,00 руб., в том числе НДС 126,00 руб.

По учетной политике предприятия подарки к праздничным датам до их выдачи получателям учитываются на счете 10.06 «Материалы».

ООО «ТФ-Мега» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02.

|

№ |

Дата |

Операция |

Дт |

Кт |

Сумма |

Документ 1С Создать на основании |

Пакет документов Входящий Исходящий Внутренний |

|

Поступление детских новогодних подарков |

|||||||

|

Закуплены детские новогодние подарки |

35 000,00 |

Поступление (акт, накладная) |

Товарная накладная (ТОРГ-12) |

||||

|

Учтен входной НДС |

6 300,00 |

||||||

|

Входной НДС принят к вычету |

6 300,00 |

Счет-фактура полученный Поступление (акт, накладная) |

Счет-фактура |

||||

|

Оплата детских новогодних подарков |

|||||||

|

Перечислена оплата продавцу за детские новогодние подарки |

41 300,00 |

Списание с расчетного счета |

Платежное поручение |

||||

|

Выдача детских новогодних подарков |

|||||||

|

Отражена в расходах себестоимость детских новогодних подарков, выданных сотрудникам |

91.02 |

10.06 |

35 000,00 |

Безвозмездная передача |

Приказ руководителя о выдаче подарков детям сотрудников Ведомость на выдачу подарков |

||

|

Исчислен НДС с безвозмездной передачи подарков |

91.02 |

68.02 |

6 300,00 6 300,00 |

||||

|

Выписан счет-фактура |

41 300,00 |

Счет-фактура выданный Безвозмездная передача |

Счет-фактура |

||||

|

Признание постоянного налогового обязательства (ПНО) |

|||||||

|

Признано постоянное налоговое обязательство (ПНО) в части стоимости выданных подарков |

8 260,00 |

Регламентная операция «Расчет налога на прибыль» в составе обработки «Закрытие месяца» |

Справка-расчет |

||||

1. Поступление детских новогодних подарков.

1.1. Закуплены детские новогодние подарки.

1.2. Учтен входной НДС.

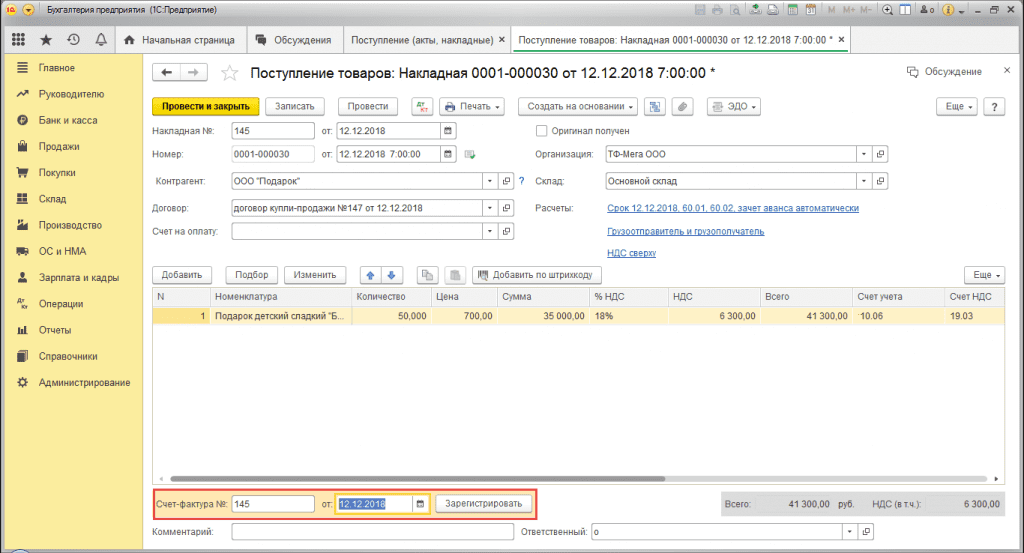

Документ Поступление (акт, накладная) (рис. 1):

- Раздел Покупки – Поступление (акты, накладные).

- Кнопка Поступление. Вид операции документа – Товары (накладная).

- Заполните документ:

- Укажите контрагента, договор, склад, проверьте счета учета и сроки расчетов по ссылке в поле Расчеты.

- Табличную часть документа заполните по кнопке Добавить:

- в колонке Номенклатура выберите поступающие новогодние подарки, при создании новых элементов выбирайте вид номенклатуры «Материалы» (если подарки учитываются на счете 10 «Материалы»);

- в колонках Счет учета и Счет НДС укажите соответственно счет 10.06 «Прочие материалы» и счет 19.03 «НДС по приобретенным материально-производственным запасам»;

- заполните остальные колонки (количество, цена, сумма, ставка и сумма НДС).

- Кнопка Провести.

Рис. 1

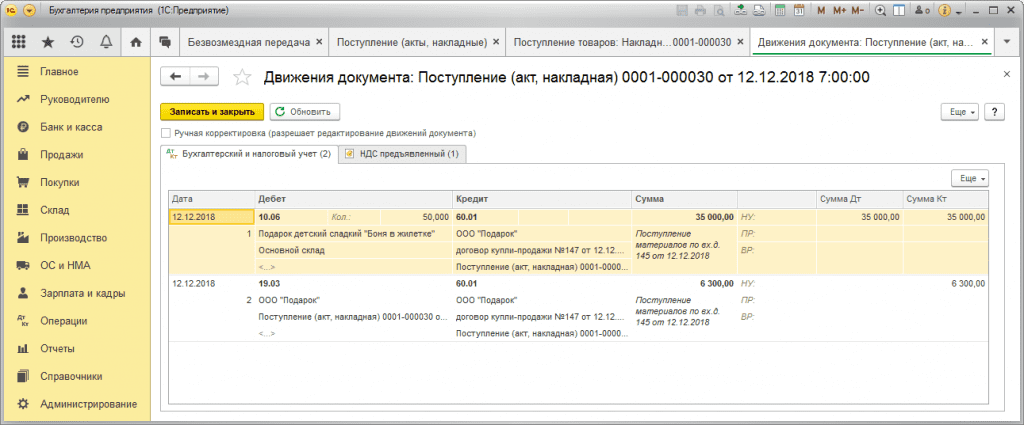

По кнопке ![]() посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

Рис. 2

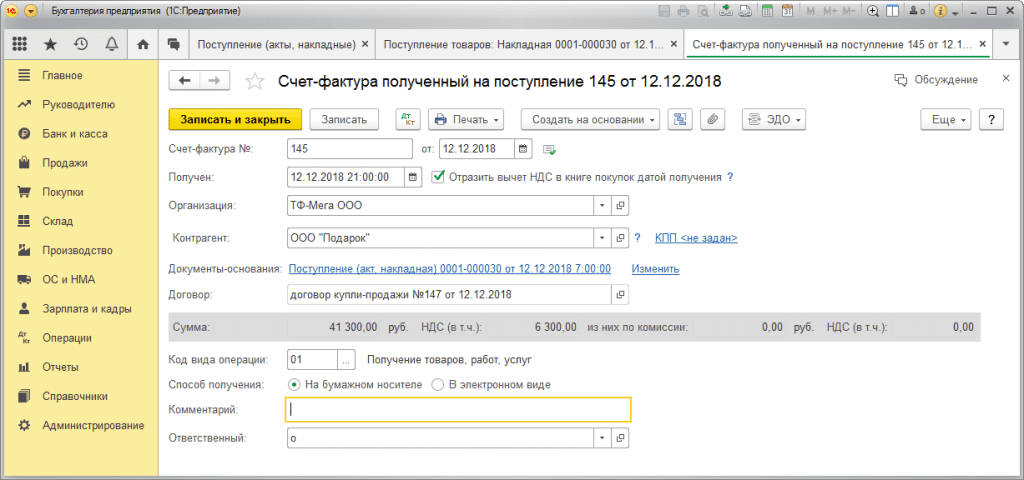

1.3. Входной НДС принят к вычету.

Документ Счет-фактура полученный (рис. 3):

- В документе поступления заполните поля Счет-фактура № и от, затем нажмите кнопку Зарегистрировать (рис. 1). Автоматически будет создан документ Счет-фактура полученный, поля документа будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- По ссылке откройте документ Счет-фактура полученный. Проверьте заполнение полей документа и установленный флажок Отразить вычет НДС в книге покупок датой получения. Если флажок снять, то вычет отражается регламентным документом Формирование записей книги покупок.

Рис. 3

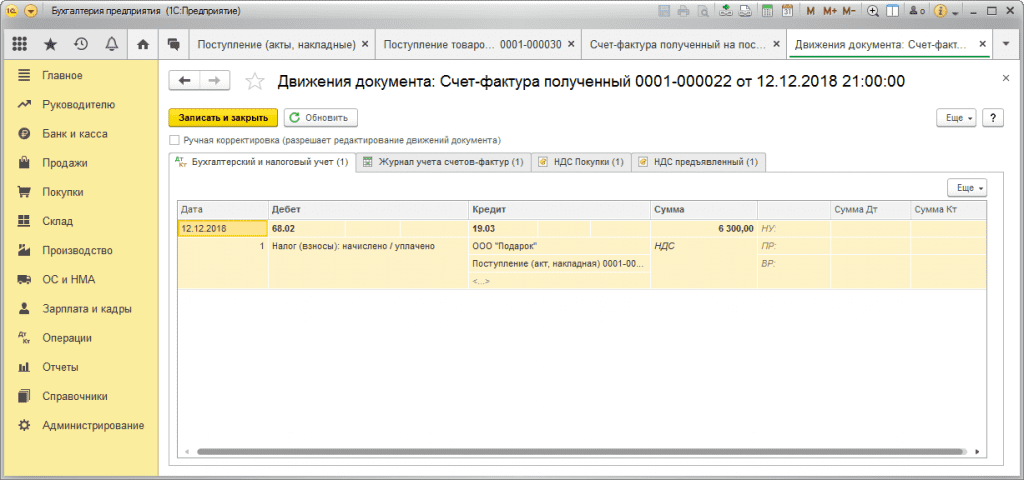

По кнопке ![]() посмотрите результат проведения документа (рис. 4).

посмотрите результат проведения документа (рис. 4).

Рис. 4

2. Оплата детских новогодних подарков.

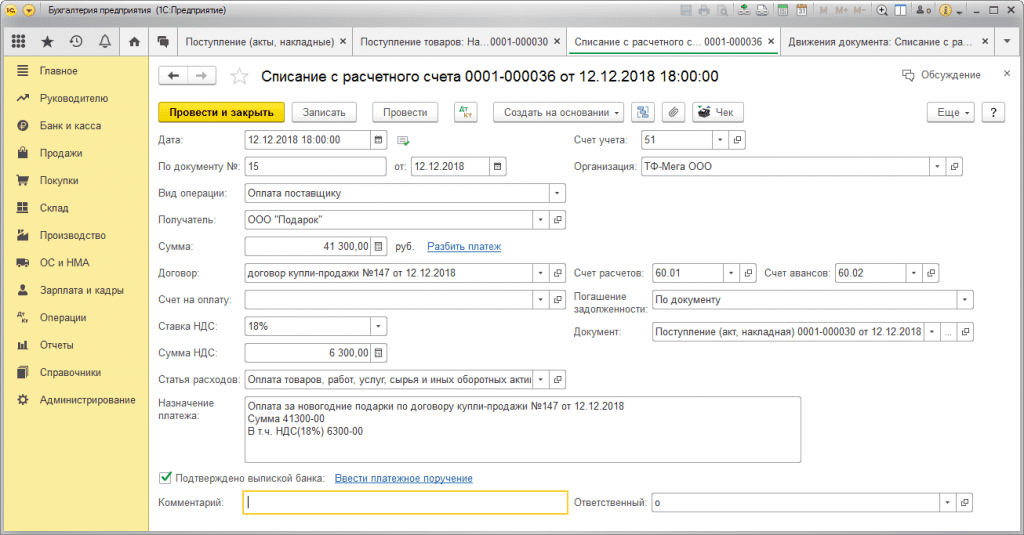

2.1. Перечислена оплата продавцу за детские новогодние подарки.

Документ Списание с расчетного счета (рис. 5):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (раздел Банк и касса – Платежные поручения);

- загрузить через «Клиент-банк»;

- создать как новый документ (раздел Банк и касса – Банковские выписки).

- Раздел Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный/загруженный через «Клиент-банк» документ.

- Заполните/проверьте заполнение полей документа:

- выберите Вид операции – Оплата поставщику;

- укажите получателя (поставщика новогодних подарков) и договор с ним, перечисляемую сумму, ставку и сумму НДС;

- в поле Статья расходов выберите/проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

Рис. 5

По кнопке посмотрите результат проведения документа (рис. 6).

Рис. 6

3. Выдача детских новогодних подарков.

3.1. Отражена в расходах себестоимость детских новогодних подарков, выданных сотрудникам.

3.2. Исчислен НДС с безвозмездной передачи подарков.

Документ Безвозмездная передача (рис. 7, 8):

- Документ можно:

- создать на основании документа Поступление (акт, накладная), в этом случае в документ будут автоматически перенесены из документа-основания сведения о передаваемых товарах, их количестве и счетах учета;

- создать как новый документ (раздел Продажи – Безвозмездная передача).

- Раздел: Продажи – Безвозмездная передача.

- Кнопка Создать.

- Заполните документ:

- Поле Получатель оставьте незаполненным.

- Укажите Склад, с которого выдаются подарки.

- На закладке Товары табличную часть заполните по кнопке Добавить (рис. 7):

- в колонке Номенклатура выберите передаваемые сотрудникам детские новогодние подарки;

- укажите количество и цену подарков, ставку НДС, счет учета.

- На закладке Счет затрат (рис. 8):

- в полях Счет затрат и Счет учета НДС проверьте счет учета (счет 91.02 «Прочие расходы» проставляется по умолчанию);

- в поле Прочие доходы и расходы автоматически по умолчанию указывается статья прочих доходов и расходов «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд» с одноименным видом статьи и снятым флажком Принимается к налоговому учету (рис. 8).

- Кнопка Провести.

Для печати требования-накладной на отпуск подарков со склада (форма М-11) и счета-фактуры на безвозмездную передачу используйте кнопку Печать.

Рис. 7

Рис. 8

По кнопке посмотрите результат проведения документа (рис. 9).

Проводки по дебету счета НЕ.01.9 носят информативный характер. На субсчетах счета НЕ «Доходы и расходы, не учитываемые в целях налогообложения» при проведении некоторых документов отражаются суммы расходов, не принимаемые к налоговому учету.

Рис. 9

3.3. Выписан счет-фактура.

Документ Счет-фактура выданный (рис. 10):

- Нажмите кнопку Выписать счет-фактуру в документе Безвозмездная передача (рис. 7).

- Автоматически будет создан документ Счет-фактура выданный, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- По ссылке откройте документ Счет-фактура выданный и проверьте заполнение его полей.

- Поле Код вида операции заполняется автоматически значением «10», которое соответствует отгрузке (передаче) товаров (выполнению работ, оказанию услуг), имущественных прав на безвозмездной основе согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@.

- Для печати счета-фактуры используйте кнопку Печать. В сводном счете-фактуре на безвозмездную передачу подарков в строках 6 «Покупатель», 6а «Адрес», 6б «ИНН/КПП покупателя» будут проставлены прочерки. Счет-фактура будет отражен в книге продаж (раздел Отчеты – Книга продаж).

- Документ не формирует проводок.

Рис. 10

Книгу продаж сформируйте через раздел Отчеты – Книга продаж (рис. 11).

Рис. 11

4. Признание постоянного налогового обязательства (ПНО).

4.1. Признано постоянное налоговое обязательство (ПНО) в части стоимости выданных подарков.

Регламентная операция «Расчет налога на прибыль» в составе обработки «Закрытие месяца» (рис. 12):

- Раздел Операции – Закрытие месяца.

- Установите месяц закрытия (декабрь 2018 г.).

- Кнопка Выполнить закрытие месяца.

Рис. 12

По ссылке с названием регламентной операции Расчет налога на прибыль выберите Показать проводки (рис. 12) и посмотрите результат ее выполнения (рис. 13).

Признано постоянное налоговое обязательство (ПНО) со стоимости подарков и исчисленного с безвозмездной передачи НДС (не включенных в расходы для исчисления налога на прибыль): (35 000,00 руб. + 6 300,00 руб.) * ставка налога 20% = 8 260,00 руб.

Рис. 13

Расшифровку расчета налоговых активов и обязательств можно посмотреть в отчете Справка-расчет налоговых активов и обязательств (рис. 14) (раздел Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца).

Рис. 14

Стоимость врученных сотрудникам подарков, включая подарки для детей, в отчетном налоговом периоде не превышает 4 000,00 руб. и на этом основании не облагается НДФЛ.