Содержание

- Формула

- Что влияет на прибыль от продаж?

- Пути повышения коэффициента прибыли

- Валовая выручка: как рассчитать выручку от реализации

- Формула рентабельности продаж. Понятия, расчеты

- Учет выручки от реализации продукции (работ, услуг)

- 3.Расчет коэффициента чистой выручки

- Формула расчета

- Значение показателя

- 3. Как посчитать проценты, составив пропорцию

- Формула для расчета выручки

- В чем разница между выручкой и прибылью

- В чем разница между выручкой и доходом

- Для чего при бизнес-планировании определять выручку от продаж

- Подводя итог

- Валовая прибыль — что это? Формула расчёта.

- EBIT и EBITDA что это такое?

Формула

Прибыль от продаж рассчитывается по формуле. Она определяется как разницы между расходами и валовой прибылью.

Валовая прибыль выявляется путем вычета расходов на реализацию от выручки от продаж.

Расходы по продаже (себестоимость реализации) — только те траты, которые прямо идут на осуществление продаж.

Итак, формула:

Прпр = Впр – УР – КР

Где, КР, УР – расходы коммерческого/управленческого характера ;

Впр – валовая прибыль;

Прпр – доход от деятельности фирмы.

Расчет валовой прибыли:

Впр = ВО – Сбст

Где, Сбст – себестоимость продажи продукции;

Во – объем выручки.

Если от значения прибыли вычесть все другие траты и налоговые сборы, выйдет чистая прибыль.

Пример использования формулы вычисления прибыли от продаж.

Определение чистой прибыли на примере

Предприниматель Кузнецов торгует канцелярскими товарами в розницу. В течение месяца он закупил на оптовом складе товара на сумму 500 000 р. Организация доставки обошлась ему в 5000 рублей. За аренду торгового помещения Кузнецов заплатил 5000 р. Налоги и сборы — 7 000 р. На прочие расходы ушло еще 10 000 р.

За месяц Кузнецов реализовал весь товар.

С 30%-й наценкой, валовая выручка от продаж составит 650 000 р.

Расчет прибыли:

- Суммируемым все расходы предпринимателя.

500 000 р.- на товар;

27 000 р.- все затраты на то, чтобы товары продать;

- Валовая выручка (Во) составляет 650 000 р.

С этими данными можно рассчитать валовую прибыль от продаж (Впр).

Впр= Во (650 000)- Сбст (500 000)=150 000

Мы получаем 150 000 рублей валового дохода.

- Разница между валовым доходом и затратами на продажу товара образует прибыль от продаж.

Прпр = Впр – УР – КР

Ур, Кр= 5 000 (доставка товара) +5 000 (аренда помещения)=10 000

Прпр=150 000-10 000=140 000 (прибыль от продаж)

- Чтобы рассчитать чистую прибыль, нужно отнять налоги и другие траты от показателя прибыли.

Чистая Прпр=140 000 — (7000+10 000)=123 000 р.

Таким образом, Кузнецов получит 123 000 рублей чистой прибыли. В итоге эта сумма будет результатом его торговой деятельности канцелярскими товарами за месяц.

Это самый элементарный пример вычисления прибыли. На практике применяют и ряд других показателей, которые помогают точнее определить прибыль. Это и курсы валют, и сезонность, инфляция и другие. Все это способно существенно повлиять на прибыльность организации.

Что влияет на прибыль от продаж?

Чтобы разработать варианты прироста прибыли, необходимо выяснить от чего она зависит. Прибыль подвержена воздействию внутренних и внешних факторов.

Ключевыми внутренними факторами являются:

- торговая выручка;

- объем продаж;

- стоимость товара;

- себестоимость товаров;

- затраты на реализацию товаров;

- управленческие траты.

Предприниматели могут влиять на эти факторы, и при необходимости менять их.

На внешние факторы, которые зависят от состояния рынка, бизнесмены повлиять не могут.

К ним относят:

- амортизационные расходы;

- конъюнктура рынка;

- природные и климатические факторы (форс-мажор);

- государственная налоговая политика.

Эти факторы прямого воздействия на прибыль не имеют, но способны колебать себестоимость товаров и объем их реализации.

Рассмотрим некоторые варианты увеличения прибыли:

- Первым очевидным способом повышения дохода является поднятие цены на товар. Цену рекомендуется повышать до тех пор, пока это не повлияет на спрос. Определить эту границу может помочь опрос покупателей, сравнение цен конкурентов, а также собственные вариации с ценами на определенный сегмент товаров.

- Вторым способом служить снижение объема продаж. Такой дефицит определенного товара может создать «борьбу» за него среди покупателей, что повлечет вполне прогнозируемый рост цен.

- Более действенным рычагом увеличения прибыли является повышение объемов продаж. Если есть спрос на товар по действующей цене, нужно стремиться всеми силами удовлетворить эту потребность покупателей.

- Помимо ценового курса, можно поработать с ассортиментом товара. Нужно проанализировать, какая категория товаров популярнее: подороже и хорошего качества или подешевле не очень высокого качества. Опираясь на полученные данные можно скорректировать ассортимент.

- Получить положительную динамику в показателе прибыли можно пересмотрев рекламную кампанию. Определить ее эффективность непросто. Однако обладая определенными статистической информацией, можно выяснить что более востребовано из товаров, какой вид рекламы не приносит ожидаемого результата.

- Еще одним способом прироста прибыли является уменьшение налогового обременения. Как известно, чистая прибыль определяется путем минусования налоговых сумм от валовой прибыли, поэтому налоговый фактор не менее актуален чем ценовой или товарный. Естественно, эти меры должны быть легальными.

Пути повышения коэффициента прибыли

Чтобы выяснить как повысить прибыль, необходимо разобраться из каких частей она образуется.

Основными показателями системы продаж являются коэффициенты формулы, которая определяет размер доходов организации от предпринимательской деятельности.

В рознице прибыль в основном зависит от объема продаж.

Для определения моментов прогнозируемого роста продаж (и прибыли соответственно), объем продаж нужно разложить на ключевые звенья.

Объём продаж = (Входящий поток) х (Коэф. Конверсии) х (Средний чек)

- 1) Коэффициент конверсии определяет какая часть от общего потока покупателей стала реальной.

Этот показатель зависит от ассортимента товаров, профессионализма сотрудников, визуальной составляющей оформления магазина. - На входящий поток практически не влияют эти факторы, но на него оказывает влияние реклама, местоположения торговой организации, оформление и яркость витрин.

- Размер среднего чека зависит от качества работы торгового персонала, от проводимых акций, скидок, специальных предложений и других «агитирующих» мероприятий.

Измеряем ключевые показатели:

- Практически измерять нужно только входящий поток (особые датчики на входе либо вручную при небольшом количестве).

- Формула конверсионного показателя:

Коэффициент конверсии = (Количество продаж) / (Входящий поток). - Средний чек рассчитывается путем деления дневной выручки от количества продаж.

Данные показателей эффективности продаж нужно протоколировать и вести по ним статистику. Это нужно вести для дальнейшей разработки и внедрения стратегических мер по приумножению каждого из них.

Чтобы увеличить входящий поток нужен четкий план на месяцы вперед, в котором разработаны мероприятия, направленные на привлечение покупателя.

Коэффициент конверсии можно увеличить, проанализировав работу продавцов, спрос, самого торгового зала. Клиенты могут не находить или не видеть определенного товара или такого товара вообще нет в обороте вашей торговой организации.

Средний чек можно увеличить, разработав различные акции, которые будут мотивировать покупать больше.

Валовая выручка: как рассчитать выручку от реализации

Выручка от реализации — сумма, пришедшая в организацию в результате реализации продукции или услуг от их потребителей. Она является средством для возмещения расходов.

За счет выручки у компании может образоваться доход. От своей неосновной деятельности или продукции, операций с бумагами и аренды предприятие также может иметь выручку.

Валовая выручка представляет собой сумму дохода предприятия от реализованной продукции, имущества и также дебиторской задолженности (продажи в кредит) без налога на добавочную стоимость.

Выручка зависит от количества продукции, качества, разнообразия ассортимента, удобства расчетов с покупателем и от цен. Выручка от реализации подсчитывается после выдачи потребителю расчетного чека, то есть после реализации.

Как рассчитать выручку от реализации: формула

Расчет выручки от реализации учитывает объем продаж в текущее время и цены этого же периода.

Формула расчета может включать объем продукции, скидки. Иногда есть гарантия спроса на продукцию. Тогда суммы от покупателей учитываются прямым счетом, подразумевающим конкретную величину спроса потребителей. То есть процесс производства и реализации связаны определенной суммой.

Выручка может быть предварительно вычислена только в этом случае. Формула представляет собой объем проданных товаров или услуг, умноженный на цену каждого товара (или услуги).

Потребительский спрос не гарантируется в рыночных отношениях. Появляется зависимость от уровня цен, с которым теперь связаны объемы по реализации. Тогда в формулу добавляется коэффициент эластичности, равный единице, больший или меньший по сравнению с ней.

Прямой счет заменяется расчетным методом, где учитываются остатки продукции на складе в начале и конце периода. Объем продаж уточняется этой величиной. Тогда формула содержит три составляющих, а полученная цифра отражает реальность при нестабильности.

Остатки продукции в начале периода суммируются с планом по объему производства. Затем из этой величины отнимают непроданные товары.

Как рассчитать зарплату от выручки

В магазинах и пунктах торговли обычно рассчитывают зарплату от выручки. Это зависит от способа оплаты труда. Как правило, у работающего установлена минимальная зарплата, оклад. К этой сумме добавляют процент от выручки предприятия.

Считается по закону, что работники не могут получать менее минимального оклада, отработав нужное количество времени. Поэтому расчет зарплаты непосредственно от процента выручки практикуется только при наличии достаточной прибыли у организации.

Как рассчитать валовую выручку от продаж

Валовой выручкой предприятия называется вся поступившая в бюджет организации сумма от деятельности без расходов.

Валовой выручкой предприятия называется вся поступившая в бюджет организации сумма от деятельности без расходов.

А именно:

а) сумма от основной деятельности;

б) от инвестиций и сделок предприятия;

в) от другой финансовой деятельности

Суммируя весь объем поступивших в результате деятельности денег и не учитывая при этом расходы, получим валовую выручку. Основная деятельность фирмы — это продажи.

Следовательно, пункт а) будет считаться валовой выручкой от продаж.

Как рассчитать среднемесячную выручку

Для расчета среднемесячной выручки берут выручку организации за отчетный период и делят на число месяцев в этом периоде.

Формула рентабельности продаж. Понятия, расчеты

Рентабельность — это отражение степени эффективности деятельности фирмы по использованию ею своих ресурсов.

Рентабельность продаж при этом является коэффициентом рентабельности, показывающим, сколько прибыли содержится в каждой заработанной предприятием на продажах денежной единице (рубле).

Расчет формулы рентабельности продаж

Рентабельность продаж обычно вычисляется делением операционной прибыли на объем продаж. Операционная прибыль — это такая прибыль, которая выражается в сумме до обложения налогами. Этот вид коэффициента рентабельности показывает, правильна ли ценовая политика предприятия.

Ведь необходимо иметь контроль над издержками и расходами. Часто данный коэффициент применяется при оценке операционной эффективности фирмы, но не всегда применим для сравнения двух конкурентных организаций.

Как найти формулу рентабельности продаж?

Формула выводится по балансу и по чистой прибыли. Для расчета по формуле необходимо вычислить долю прибыли в доходе, то есть выручке компании.

Чаще всего вычисляют долю чистой прибыли. Но можно найти долю прибыли балансовой или валовой и любого другого вида прибыли.

Формула рентабельность продаж по балансу

При расчете рентабельности продаж по балансу чистая прибыль делится на баланс. Тогда в формуле рентабельность продаж будет равняться прибыли от них (или цифре убытка), деленной на выручку от продаж, взятую из отчета по балансу.

Этот показатель будет отражать часть прибыли, полученную от продаж в выручке по предприятию.

Формула коэффициента рентабельности продаж

Коэффициент рентабельности характеризует эффективность деятельности, указывая на величину чистой прибыли. Это остаток средств у предприятия после возмещения расходов на себестоимость продукта, кредитных выплат на настоящий момент и уплаты налогов.

Также коэффициент дает информацию о доле себестоимости товара при его продаже.

Чтобы вычислить коэффициент, надо чистую прибыль разделить на выручку. Вместо чистой прибыли иногда в формуле может использоваться валовая или другая прибыль. Но по правилам бухгалтерии РФ в числителе должна быть прописана именно чистая прибыль.

Выручка от реализации продукции и услуг

Выручка от продаж — это денежная сумма поступлений от передачи товаров покупателям.

Если товар продается или услуги оказываются в виде кредита, то есть отсрочки оплаты, то выручка подлежит учету в сумме дебиторской задолженности. Если поступления — не деньги, а другие ценности или товары, то выручка учитывается в виде стоимости аналогичных ценностей.

При этом фигурирует предварительный договор, согласно которому выполняются эти обязательства.

Выручка от продаж включает скидки и наценки, которые были предоставлены предприятию.

Сумма не изменяется, если появились непроверенные и сомнительные долги. Если умножить количество реализованного товара на стоимость каждой его единицы, то получим выручку от реализации.

Выручка — это деньги, которые могут служить источником возмещения затрат компании. Если оплата за товары и услуги предприятия поступает вовремя, то процесс будет непрерывный, как и денежный оборот. В противном случае работа организации не имеет стабильности, договоры оказываются под угрозой.

Например, приходится платить штрафы поставщикам за неустойку. Прибыль предприятия снижается. Следовательно, организация должна планировать выручку посредством числящихся в штате финансовых работников.

Расчет выручки необходим каждому предприятию, чтобы сумма долга неожиданным образом не привела к банкротству компании.

Учет выручки от реализации продукции (работ, услуг)

Выручка в бухгалтерском учете отражается обычно следующей записью (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

В розничной торговле счет 62 часто не используется, а счет 90 напрямую корреспондирует со счетом учета наличных денежных средств:

Дебет счета 50 «Касса» — Кредит счета 90

Таким образом, с точки зрения бухгалтерского учета, выручка – это кредитовый оборот счета 90 с дебета счетов 62, 50. При этом речь идет о выручке, включающей в себя НДС. Но необходимо помнить, что в отчете о прибылях и убытках по строке 2110 «Выручка» указывается выручка-нетто, то есть доход от продажи продукции (товаров, работ и услуг), уменьшенный на НДС, исчисленный с продажи (п. 23 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

Напомним, что если реализуемая продукция (работы, услуги) облагаются НДС, необходимо делать проводку по начислению налога (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 90, субсчет «НДС» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС»

Конечно, проводки, связанные с признанием выручки в бухучете организации, не ограничиваются лишь записями по отражению дохода и начислению НДС. Необходимо также, в частности, показать списание себестоимости проданных товаров (работ, услуг):

Дебет счета 90, субсчет «Себестоимость» — Кредит счетов 41 «Товары», 43 «Готовая продукция», 20 «Основное производство» и др.

Торговые организации также отражают списание расходов, связанных с продажей (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 90, субсчет «Расходы на продажу» — Кредит счета 44 «Расходы на продажу»

А в конце месяца необходимо выявить финансовый результат от продажи продукции (работ, услуг), т. е. сделать бухгалтерскую проводку:

Дебет счета 90, субсчет «Прибыль/убыток от продаж» — Кредит счета 99 «Прибыли и убытки» — если по итогам месяца по обычным видам деятельности получена прибыль

Или:

Дебет счета 99 – Кредит счета 90, субсчет «Прибыль/убыток от продаж» — при убытке.

3.Расчет коэффициента чистой выручки

Состояние платежеспособности предприятия характеризуется также коэффициентом чистой выручки,который помогает оценивать перспективную платежеспособность.

Коэффициент чистой выручки-это частное от деления начисленного за анализируемый период износа и чистой прибыли на выручку от реализации продукции.работ и услуг.

Если рассматривать выручку от реализации как сумму себестоимости и прибыли,то она состоит из следующих элементов:материальные затраты,средства на оплату труда,отчисления от средств на оплату труда на социальные нужды,прочие затраты и прибыль.Из перечисленных элементов полученные в составе выручки от реализации материальные затраты,средства на оплату труда,отчисления на социальные нужды и прочие затраты пойдут на неотложные платежи,связанные с воспроизводственным процессом.Часть прибыли пойдет на уплату налогов.Оставшиес после уплаты налогов чистая прибыль и начисленный износ останутся в денежной форме в обороте предприятия.

Суммарную величину чистой прибыли и начисленного износа принято называть чистой выручкой.

Платежеспособность предприятия оценивается процентеым отношением чистой выручки к выручке от реализации.

Коэффицинт чистой выручки рассчитывается в табл.5

Таблица 5

|

Показатель |

Единица измерения |

Значение показателя |

|

А |

Б |

|

|

1.Выручка от продаж(стр.010 ф. №2) |

Тыс.руб |

|

|

2.Чистая прибыль(балансовая прибыль минус налог на прибыль) |

Тыс.руб |

|

|

3. Начисленный за период износ |

Тыс.руб |

1,255 |

|

4.Коэффициент чистой выручки |

% |

19,90 |

Таблица 5.1

|

Показатель |

Единица измерения |

Значение показателя |

|

А |

Б |

|

|

1.Выручка от продаж(стр.010 ф. №2) |

Тыс.руб |

|

|

2.Чистая прибыль(балансовая прибыль минус налог на прибыль) |

Тыс.руб |

|

|

3. Начисленный за период износ |

Тыс.руб |

6,925 |

|

4.Коэффициент чистой выручки |

% |

65,12 |

Коэффициент чистой выручки = *100%

*100%

В финансовом анализе считается, что чем выше коэффициент чистой выручки, тем лучше для предприятия. Коэффициент растет, если чистая прибыль и начисленный износ увеличиваются более быстрыми темпами ,чем выручка от реализации. Сумма начисленного износа, как правило ,невелики, если не говорить об ускоренной амортизации. Поэтому, основным фактором является чистая прибыль. На величину чистой прибыли, как известно, оказывают влияние два фактора:сумма балансовой прибыли и сумма налогов,уплачиваемых за счет прибыли.

В табл.6 рассчитывается рентабельность продаж и доля чистой прибыли в составе балансовой прибыли.

Рентабельность продаж= *100=

*100= *100%=114,58%

*100%=114,58%

Отношение чистой прибыли к балансовой прибыли= *100%=

*100%=

Коэффициент выручки – это относительный показатель, характеризующий рост прибыли при увеличении дохода предприятия. Для него нет определенного норматива, но чем меньше значение, тем лучше для компании

Целью ведения любой предпринимательской деятельности является получение прибыли. Прибыль – это сумма выручки, очищенная от всех налогов, сборов и прочих затрат, не связанных с ведением основной деятельности.

Выручка – результат от ведения основной деятельности. В торговле – это сумма денег, полученная от реализации товаров или услуг. Другими словами – это объем продаж за определённый период.

Коэффициент выручки (КВ) – отношение объема выручки без переменных расходов к величине выручки.

Простыми словами: КВ – это показатель, указывающий, насколько пропорционально вырастет прибыль предприятия при увеличении выручки.

Формула расчета

Формула расчета КВ выглядит следующим образом:

- В – размер выручки;

- РП – переменные расходы.

Выручка без переменных расходов – валовая маржа. Это аналитический показатель, который используется для расчета других экономических показателей.

Справка! Переменные расходы – это затраты, размер которых зависит от объема выпуска продукции. Они постоянны из расчета на единицу продукции. Иными словами, если на производство 1 вазы тратится N объем электричества, то этот же объем будет израсходован на отливание второго экземпляра.

Для правильного расчета показателя важно верно выделить из структуры издержек переменные затраты. В компании могут ошибочно отнести постоянные расходы к переменным.

Справка! Постоянные издержки не зависят от объемов производства. Эти затраты остаются неизменными. К ним относятся: арендная плата за помещение, маркетинговые расходы, амортизация. С уменьшением объема производства наблюдается рост постоянных затрат на единицу продукции.

Если нужно найти прирост прибыли при увеличении выручки на 1 рубль, можно воспользоваться формулой:

- ΔП – изменение прибыли;

- ΔВ – изменение выручки.

Для расчета берутся значения в абсолютном выражении (тыс. руб.).

Значение показателя

Этот показатель характеризует величину дохода, который идет на покрытие постоянных затрат и формирование прибыли. Он может выражаться в абсолютной величине и в процентах.

Все постоянные расходы обслуживаются из выручки предприятия. И если она сокращается, значит, уменьшается и доля прибыли.

Важно! Чем больше коэффициент, тем значительнее будут колебания прибыли. Это один из тех показателей, повышение которого говорит о негативной тенденции.

|

Высокое значение |

Низкое значение |

|---|---|

|

Высокий риск убытка |

Низкий риск убытка |

|

Сильное колебание объема продаж |

Слабое колебание объема продаж |

|

Большие постоянные расходы |

Минимальные постоянные расходы |

Высокое значение КВ могут позволить себе только компании со стабильно высоким спросом на свою продукцию. В этом случае для них будет не так страшна просадка дохода, поскольку даже в этом случае прирост выручки позволит покрыть все издержки и поспособствует росту прибыли.

При нестабильном спросе существует большая вероятность того, что по факту выручка окажется меньше запланированной, и возникнет убыток. Чем выше в этом случае коэффициент, тем больше риски.

Рост КВ – это повод задуматься над созданием дополнительных резервов денежных средств и других ликвидных активов, чтобы воспользоваться ими при снижении платёжеспособности предприятия.

3. Как посчитать проценты, составив пропорцию

Составлять пропорции — одно из наиболее полезных умений, которому вас научили в школе. С его помощью можно посчитать любые проценты. Выглядит пропорция так:

сумма, составляющая 100% : 100% = часть суммы : доля в процентном соотношении.

Или можно записать её так: a : b = c : d.

Обычно пропорция читается как «а относится к b так же, как с относится к d». Произведение крайних членов пропорции равно произведению её средних членов. Чтобы узнать неизвестное число из этого равенства, нужно решить простейшее уравнение.

Для примера вычислений используем рецепт быстрого брауни. Вы хотите его приготовить и купили подходящую плитку шоколада массой 90 г, но не удержались и откусили кусочек-другой. Теперь у вас только 70 г шоколада, и вам нужно узнать, сколько масла положить вместо 200 г.

Сначала вычисляем процентную долю оставшегося шоколада.

90 г : 100% = 70 г : Х, где Х — масса оставшегося шоколада.

Х = 70 × 100 / 90 = 77,7%.

Теперь составляем пропорцию, чтобы выяснить, сколько масла нам нужно:

200 г : 100% = Х : 77,7%, где Х — нужное количество масла.

Х = 77,7 × 200 / 100 = 155,4.

Следовательно, в тесто нужно положить примерно 155 г масла.

Пропорция подойдёт и для расчёта выгодности скидок. Например, вы видите блузку за 1 499 рублей со скидкой 13%.

Сначала узнайте, сколько стоит блузка в процентах. Для этого отнимите 13 от 100 и получите 87%.

Составьте пропорцию: 1 499 : 100 = Х : 87.

Х = 87 × 1 499 / 100.

Заплатите 1 304,13 рубля и носите блузку с удовольствием.

Формула для расчета выручки

На первый взгляд, расчет рассматриваемого показателя является одним из самых простых видов анализа финансового результата компании. Но это не всегда так. В дальнейших разделах мы поясним, почему, пока же давайте рассмотрим формулу для расчета выручки.

Валовая выручка = Цена единицы продукции х Количество проданных товаров.

Таким образом, валовая выручка показывает, какой суммарный доход был получен от реализации товаров и услуг, так сказать, в ценах покупателя.

Но несмотря на кажущуюся простоту расчета, анализ выручки, прибыли и других показателей доходности требует особого внимания и часто — специальных знаний. Особенно важно не только определить эти параметры постфактум или в ходе реализации, а лучше если они будут определены еще на этапе планирования. Более того, нужно правильно встроить планирование доходов в структуру бизнес-плана. Для этого советуем вам в качестве ориентира использовать уже готовый шаблон такого документа, что позволит выстроить хорошую концепцию вашего проекта.

В чем разница между выручкой и прибылью

Как говорится, выручка и прибыль всегда находятся где-то рядом. Но, несмотря на это, они являются принципиально разными понятиями. Дело в том, что выручка включает в себя и прибыль, и себестоимость. Для того, чтобы это понять давайте разберем, как формируется цена единицы продукции.

Цена = Себестоимость (Затраты) + Торговая наценка.

Торговая наценка в этой формуле является источником формирования прибыли. Прибыль же формируется путем перемножения торговой наценки на количество проданной продукции.

Выручка же формируется в ходе умножения цены на количество проданной продукции. Исходя из этого можно модифицировать форму прибыли следующим образом:

Прибыль = Выручка — Сумма себестоимости = (Цена — Себестоимость) х Количество проданных товаров.

При этом формула прибыли может также варьироваться в зависимости от наличия данных для расчета. В самом простом случае, прибыль — это разность между выручкой и себестоимостью. Но, если вспомнить, что себестоимость включает в себя только затраты, связанные с производством (сырье и материалы, водоснабжение и электроэнергия в производственных целях, заработная плата производственного персонала), то можно заметить, что формула выглядит слегка нереалистичной. В большинстве случаев реализация продукции сопровождается также необходимостью несения коммерческих и управленческих расходов, затрат на рекламу и продвижение, аренду помещений и других видов издержек, которые также вычитаются из стоимости реализованной продукции при определении величины прибыли.

В чем разница между выручкой и доходом

Взаимосвязь между выручкой и доходом во многом схожа с рассмотренным выше примером с прибылью. Еще раз отметим, что размер выручки еще не говорит о том, что величина дохода будет аналогичной. Таким образом, доход — это более “очищенное” понятие.

Давайте разберем это на примере.

Вы произвели 100 единиц продукции, а затем продали их по цене 50 рублей за штуку. Тогда выручка составила 5 000 рублей. Но это еще не означает, что доход составляет такую же величину.

Во-первых, себестоимость единицы продукции составила 15 рублей за единицу. А на весь объем реализации это 15 х 100 = 1500 рублей.

Во-вторых, в ходе реализации продукции были также осуществлены (суммарно) следующие виды расходов:

- Управленческие затраты = 150 рублей;

- Коммерческие расходы = 350 рублей.

Таким образом, из Выручки вычитаем вышеперечисленные направления затрат и получаем, что прибыль составила:

Прибыль = Выручка — Себестоимость — Коммерческие расходы — Управленческие расходы = 5000 — 1500 — 150 — 350 = 3000 рублей.

Но, опять же, полученная прибыль 3000 рублей еще не означает того, что доходность предприятия составила 3000 рублей. К примеру, у предпринимателя также были временно свободные денежные средства и он решил инвестировать их в другой проект на условиях получения процента с прибыли от этого проекта. В ходе инвестирования он получил процентных доход в размере 1000 рублей.

Тогда общий доход предприятия от коммерческой и инвестиционной деятельности составил 4000 рублей (прибыль + процентный доход). Таким образом, доход является взаимосвязанным с выручкой понятием, в некоторой степени более “узким”. Но более “широким”, чем прибыль. Хотя во многих случаях эти величины бывают идентичны.

Вообще, суммарный доход предприятия в соответствии с международными стандартами финансовой отчетности формируется от трех направлений деятельности:

- Коммерческой;

- Финансовой;

- Инвестиционной.

Для чего при бизнес-планировании определять выручку от продаж

Выручка, ее анализ и планирование имеют решающее значение для функционирования предприятия. Связано это с множеством факторов, перечислим некоторые из них:

- Выручка является определяющим фактором результативности и эффективности работы предприятия;

- Размер выручки и объемов реализуемой продукции определяют целесообразность запуска того или иного проекта;

- Своевременное поступление выручки определяет финансовую устойчивость компании, состояние ее оборотных средств, размеры прибыли и своевременность расчета по обязательствам (выплата заработной платы работникам, расчеты с банками по кредитам, с поставщиками за работы и услуги и др.).

- Выручка является основой для безубыточности предприятия, поскольку именно получение выручки позволяет покрывает затраты фирмы на производство и реализацию продукции.

- Из вышесказанного еще одно важное значение выручки — это источник для формирования прибыли.

Таким образом, видно, что получение выручки — это необходимое условие начала и продолжения деятельности любого предприятия. Но не менее важно не просто получать и учитывать этот параметр, необходимо также проводить экономический анализ структуры выручки. Только в ходе «выделения» из ее состава таких параметров, как «Прибыль», а также соотнесение с таким параметром, как «Доход» позволяет оценивать действительную эффективность деятельности предприятия.

К примеру в финансовой и инвестиционной деятельности не возникает такого понятия, как «Выручка». И, соответственно, если доля выручки в суммарной величине дохода будет невелика, то встает вопрос о целесообразности ведения коммерческой деятельности. Тогда можно, например, переориентироваться на инвестиционное направление, или заняться поиском решения проблем, связанных с недостаточной результативностью коммерческой деятельности.

В любом случае, выручка — это не такое простое понятие, как может показаться на первый взгляд. Поэтому успешные компании не просто ведут учет поступлений от продаж и отражают эти цифры в отчетных документах. Но и занимаются тщательным анализом имеющихся данных и выявляют на их основе источники для повышения результативности деятельности.

Расчет выручки производится для любого проекта, в том числе при бизнес-планировании шиномонтажа. Документ поможет вам запустить успешный перспективный стартап.

Подводя итог

Таким образом, надеемся, что приведенное обоснование стало хорошим доказательством того, что доходы предприятия — это жизненно важная составляющая как организации деятельности нового предприятия, так и развития уже имеющегося. При этом, доходы не ограничиваются только понятием “Выручка” и включают в себя различные компоненты, с разных сторон раскрывающие уровни доходности. И каждый из представленных уровней является важным элементом финансово-экономического анализа фирмы.

Часто в ходе составления бизнес-плана у многих предпринимателей возникает ряд вопросов, связанных с планированием доходов проекта и встраиванием этого раздела в общее содержание документа. Поэтому советуем ориентироваться на уже готовый образец бизнес-плана для схожего с вашим предприятия. Или можно обратиться к профессионалам, которые смогут составить полноценный бизнес-план вашего проекта с учетом всех его особенностей.

Множество людей по-прежнему не имеют точных представлений о том, что собой представляет доход предприятия и его прибыль. Если начать детальное изучение данной темы, то возникает большое количество дополнительных понятий, которые являются уточняющими. К таким относятся чистая прибыль, валовая прибыль, EBITDA. На самом деле, когда те или иные показатели отражаются работниками статистических органов, бухгалтерами и экономистами, то каждый специалист подразумевает под любым из этих терминов точное значение. Эти значения указаны в законодательных документах страны, поэтому понимать их необходимо каждому человеку, работающему с отчетностью. Но область доходов и прибыли интересна также и непрофессионалам, которым знания сути этих терминов не будут лишними.

Рекомендуем также прочесть : Как правильно составить характеристику на сотрудника.Основные моменты

Что такое выручка от реализации продукции и какая формула её расчёта?

Проще всего разобраться с понятием выручки. Выручка – это те средства, что были получены фирмой или человеком в виде платы за выполненные услуги или предоставленный товар. И понять это легко.

Тем не менее, выручка обладает отдельными свойствами. Повседневная жизнь подразумевает под выручкой те деньги, которые получает продавец в виде оплаты. При этом говорится о кассовом способе учитывать выручку. Если фирма передаст товар клиенту, позволив ему выполнить оплату позже (отсроченный платеж), то до того, как деньги клиента поступят владельцу товара, выручки еще нет.

На крупных предприятиях применяется другой способ для того, чтобы учитывать выручку – учитывать согласно начислениям. При таком способе выручкой можно называть даже те средства, которые еще не поступили продавцу, если был подписан акт об оказании услуг.

Бывает также выручка чистая и выручка валовая. Валовой выручкой называется целиком та сумма денег, которая была получена за оказание услуги или предоставление товара. Такой тип выручки почти не представляет интереса. Связано это с существованием пошлин, акцизов и налогов, что включены в цену. Их будет необходимо вернуть в пользу государства.

По этой причине было сформировано понятие чистой выручки. Этот вид выручки является прямой характеристикой работы фирмы, независимо от того, какие выплаты в пользу государства содержатся в ценах товаров и услуг. Именно чистую выручку всегда указывают бухгалтеры, делая отчет о прибылях и убытках компании.

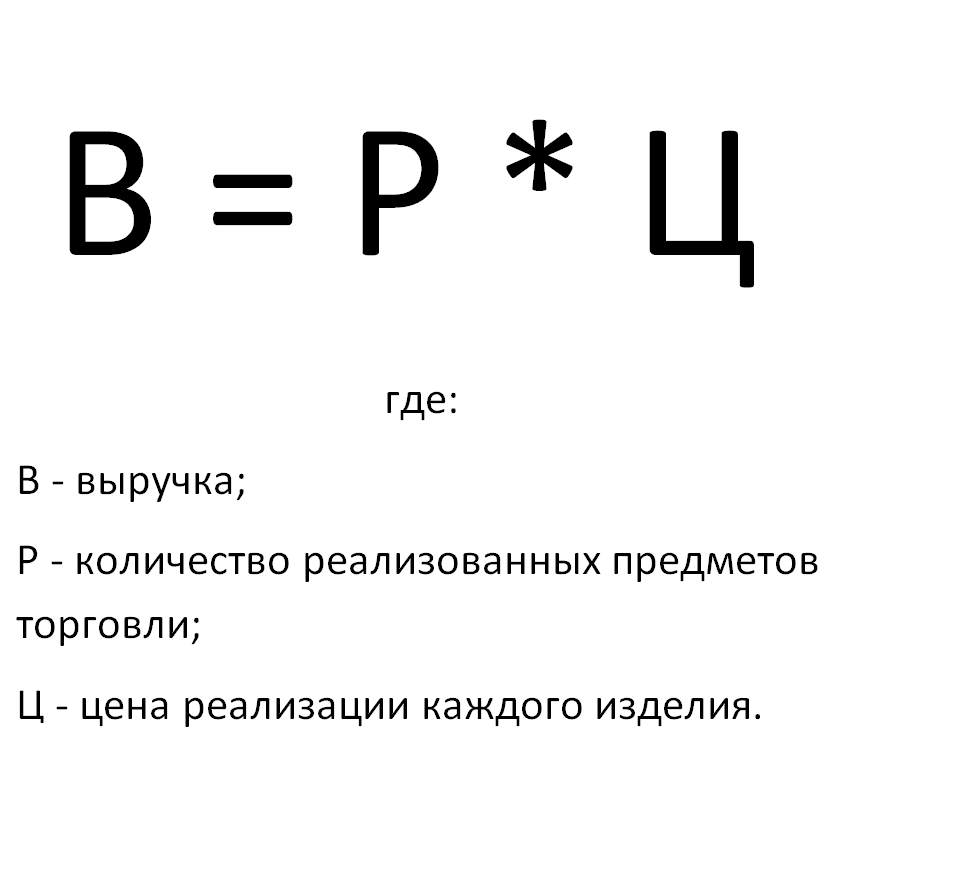

Расчет выручки формула : В=Р*Ц, где

В – выручка;

Р – количество реализованных изделий;

Ц – цена реализации каждого изделия.

Что такое доход и как его посчитать по формуле?

Доход являет собой ту сумму, которая прибывает к капиталу фирмы. Как он может прибывать? Во-первых, за счет внесения вкладов от владельцев компании, во-вторых, благодаря эффективной деятельности предприятия. Ведь любая фирма создается для того, чтобы приносить доход.

Очень важно классифицировать затраты и получаемые доходы, поэтому существует множество документов, регламентирующих эту деятельность. Наиболее важные из этих документов – это Налоговый кодекс, а также Положение о бухгалтерском учете, в котором даются пояснения к любым доходам и способам их формирования на фирме.

Говоря кратко, доходом от основной работы является чистая выручка. Доход компании иногда бывает равен выручке, однако, в большинстве случаев, фирма занимается разнообразными видами деятельности, от каждой из которых получается свой вид дохода.

Кроме доходов с уставных видов работ, у компании могут быть и другие сферы получения доходов. Это могут быть штрафы, взысканные с партнеров в случае нарушений договоров или проценты с депозита. Такие доходы входят в число прочих, но и они помогают формировать прибыль фирмы.

Расчет валового дохода формула : D = Z х Q, где :

D – валовый доход;

Z – цена реализации;

Q – количество единиц товара.

Валовая прибыль — что это? Формула расчёта.

Доходы предприятия следует суммировать, из них вычесть возникшие затраты, и тем самым удастся определить валовую прибыль. К примеру, доход приносит реализация товаров, а расходом являются затраты на их создание, или их себестоимость. Найдя разницу между первым и вторым, удастся узнать, какова сумма валовой прибыли от вида деятельности фирмы, который является основным. Точно также выясняются суммы валовой прибыли по другим видам деятельности.

Примечательно, что в сфере торговли валовая прибыль определяется при нахождении разницы между ценой и себестоимостью товара. В области промышленного производства произвести расчет данного показателя сложнее, поскольку к себестоимости относятся многие затраты.

Эффективность нескольких предприятий чаще всего сравнивается именно по показателю их валовой прибыли. Можно также производить учет того, какой вид деятельности на одной фирме является самым эффективным, благодаря показателям валовой прибыли по каждому из выполняемых компанией видов деятельности. Кредитоспособность предприятий рассчитывается сотрудниками банков тоже по этому критерию. Но самим владельцам фирмы более важен показатель чистой прибыли.

Валовая прибыль формула расчета : ВП = ЧД — И ( С + ОЗ ), где :

ВП — Валовая прибыль

ЧД — Чистый доход от продаж

И − Издержки

С + ОЗ — Себестоимость + Операционные затраты

Чистая прибыль, понятие и формула расчёта.

Все действия и операции компании в определенный промежуток времени находят свое отражение в показателе чистой прибыли. Он подсчитывается с помощью вычитания из суммы валовой прибыли затрат, которые должны быть сделаны согласно закону. К этим затратам относятся налоги, штрафы и другие расходы.

Валовая прибыль после того, как вычтены названные выше затраты, становится базой, на основе которой начисляются дивиденды владельцам фирмы.

Значение чистой прибыли демонстрирует результаты деятельности компании, которые должны быть указаны в бухгалтерском балансе.

Чистая прибыль формула расчета : ЧП = ФП + ВП + ОП – СН, где :

ЧП – чистая прибыль,

ФП – финансовая прибыль,

ВП – валовая прибыль,

ОП – операционная прибыль,

СН – сумма налогов.

Видео на тему : показатель ebitda

EBIT и EBITDA что это такое?

Очень важной является деятельность государства по регуляции формирования чистой прибыли. Именно на государственном уровне регламентируются затраты предприятия. Они могут быть различны в зависимости от того, в какой стране находится предприятие, и даже от региона.

Выполняя аналитическую работу относительно деятельности фирмы, нельзя делать выводы, опираясь на значение чистой прибыли. Из-за этого в процессе сравнения осуществляется учет критериев валовой прибыли и очищенной прибыли. Очищенная прибыль бывает двух видов: EBIT (которая существует до выплаты налогов и процентов) и EBITDA (которая не учитывает налоги, проценты и амортизационные отчисления).

Ebitda формула расчета : EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления), где

Доходы – выручка от основной деятельности (TR– totalrevenue),

расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Ebit формула расчета : EBIT = Чистая прибыль + величина процентов по кредитам и займам + Налоги к уплате