Содержание

- Предприниматель на ОСНО: сдаем 3-НДФЛ

- Отсутствие деятельности не освобождает от обязанности сдавать декларацию

- Профессиональный вычет уменьшает любой доход предпринимателя

- Пример. Расчет НДФЛ при превышении профессиональных вычетов над предпринимательским доходом

- Высокая доля профессиональных вычетов грозит выездной проверкой

- Можно учесть и документально не подтвержденные вычеты

- Аванс учитывается в доходах того года, в котором получен

- Прошлогодние расходы придется учесть в текущем году

- На расходы, произведенные до регистрации ИП, уменьшать доходы рискованно

- Понятие и преимущество ОСНО

- Как учитываются расходы индивидуального предпринимателя

- «Непредпринимательские» способы уменьшение НДФЛ

- Часто задаваемые вопросы

- Налоги и отчетность ИП на ОСНО

- Налоги на общей системе налогообложения

- Как уменьшить налоговую нагрузку на ОСНО

- Страховые взносы за себя и работников

- Отчетность ИП на общей системе

- Кто обязан вести бухгалтерский учет в РФ

- Должен ли организовать бухучет ИП на ЕНВД

- Может ли ИП по своему желанию вести бухгалтерский учет и сдавать бухгалтерскую отчетность

- Налоги ОСНО

- Переход ИП на ОСНО

- Учет и отчетность ИП на ОСНО

- Как осуществляется учет ИП на ОСНО

- Бухгалтерский учет ИП при общей системе налогообложения

- Признаем расходы, не дожидаясь факта продажи товаров

- О чем говорится в НК РФ?

- Чему учит порядок?

- Мнение Верховного Суда.

Предприниматель на ОСНО: сдаем 3-НДФЛ

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 марта 2013 г.

Содержание журнала № 7 за 2013 г.На вопросы отвечала В.А. Полянская, экономист

Индивидуальные предприниматели, применяющие общую систему налогообложения, не позднее 30 апреля должны сдать декларацию по НДФЛ за 2012 г.подп. 1 п. 1 ст. 227, п. 1 ст. 229 НК РФ Форма декларации 3-НДФЛутв. Приказом ФНС от 10.11.2011 № ММВ-7-3/760@ не измениласьПисьмо ФНС от 19.11.2012 № ЕД-4-3/19416@. Несмотря на это, вопросов о том, как правильно ее заполнить и рассчитать НДФЛ, меньше не стало.

Отсутствие деятельности не освобождает от обязанности сдавать декларацию

А.Л. Логинов, г. Краснодар

Предприниматель весь прошлый год деятельность не вел. Доходов никаких нет, расходы — комиссия банка и страховые взносы. Нужно ли представлять декларацию по НДФЛ? Ведь убытки все равно учесть нельзя и перенести на будущее тоже.

: Представить декларацию нужноп. 7 Информационного письма Президиума ВАС от 17.03.2003 № 71; Письма Минфина от 23.11.2011 № 03-02-08/121; УФНС по г. Москве от 02.09.2011 № 20-14/2/085308@. Иначе вам грозит штраф даже за непредставление нулевой декларации — в размере 1000 руб.п. 1 ст. 119 НК РФ; Постановление Президиума ВАС от 10.10.2006 № 6161/06 Кроме того, непредставление декларации в срок может привести к приостановке операций по вашему расчетному счетупп. 3, 11 ст. 76 НК РФ.

: Представить декларацию нужноп. 7 Информационного письма Президиума ВАС от 17.03.2003 № 71; Письма Минфина от 23.11.2011 № 03-02-08/121; УФНС по г. Москве от 02.09.2011 № 20-14/2/085308@. Иначе вам грозит штраф даже за непредставление нулевой декларации — в размере 1000 руб.п. 1 ст. 119 НК РФ; Постановление Президиума ВАС от 10.10.2006 № 6161/06 Кроме того, непредставление декларации в срок может привести к приостановке операций по вашему расчетному счетупп. 3, 11 ст. 76 НК РФ.

Профессиональный вычет уменьшает любой доход предпринимателя

В.Н. Якушева, г. Сергиев Посад

Я зарегистрирована как ИП. За 2012 г. дохода от предпринимательской деятельности практически не было. Основная сумма дохода — по трудовому договору. При этом сумма профессиональных налоговых вычетов накопилась значительная. Могу ли я уменьшить всю сумму дохода на профессиональные вычеты?

: Вы можете заявить профессиональные вычеты ко всему своему доходу независимо от того, трудовой он или предпринимательскийпп. 1, 3 ст. 210, п. 1 ст. 221 НК РФ. Это подтверждает и ВАСПостановление Президиума ВАС от 13.10.2011 № 6603/11.

Если с вашего трудового дохода удержан НДФЛ, подав декларацию с отраженными профвычетами, вы сможете вернуть налог из бюджета.

Пример. Расчет НДФЛ при превышении профессиональных вычетов над предпринимательским доходом

/ условие / Доход по трудовому договору составил 100 000 руб. С него работодатель удержал НДФЛ 13% в общей сумме 13 000 руб. Доход от предпринимательской деятельности составил 50 000 руб. Профессиональные вычеты составляют 120 000 руб.

/ решение / При заполнении декларации 3-НДФЛ:

- налоговая база (строка 050 раздела 1 декларации) = 100 000 руб. + 50 000 руб. – 120 000 руб. = 30 000 руб.

- НДФЛ (строка 060 раздела 1 декларации) = 30 000 руб. х 13% = 3900 руб.

При этом НДФЛ в сумме 13 000 руб. уже был удержан (строка 070 раздела 1 декларации). Переплата НДФЛ составляет 9100 руб. (13 000 руб. – 3900 руб.) (строка 100 раздела 1 декларации).

Для возврата образовавшейся переплаты вам лучше подать вместе с декларацией 3-НДФЛ заявление о возврате налога. Однако учтите еще тот факт, что в такой ситуации документы, подтверждающие ваши профессиональные вычеты, будут проверять тщательно. Могут запросить документы в ходе камеральной проверки, хотя это и незаконноПостановление Президиума ВАС от 11.11.2008 № 7307/08.

Высокая доля профессиональных вычетов грозит выездной проверкой

С.В. Козырев, г. Москва

Сумма дохода за прошлый год у меня получилась достаточно весомой. Но при этом и профессиональные вычеты не отстают. Поэтому налог к уплате совсем небольшой. Беспокоюсь, не вызовет ли это подозрений у налоговиков. Могут ли быть для меня какие-либо последствия?

: Все зависит от размера вашей доли вычетов. Ведь высокая доля профессиональных вычетов является критерием для включения предпринимателя в план выездных проверокп. 7 Общедоступных критериев, утв. Приказом ФНС от 30.05.2007 № ММ-3-06/333@.

Определив свою долю вычета, сравните ее с контрольным значением:

- <если>доля вычетов более 83%, то высока вероятность того, что вас ждет проверка;

- <если>доля вычетов менее 83%, то проверка вам теоретически не грозит. Хотя внимание налоговиков ваша декларация все равно может привлечь и у вас могут попросить письменные пояснения для выяснения состава ваших расходов.

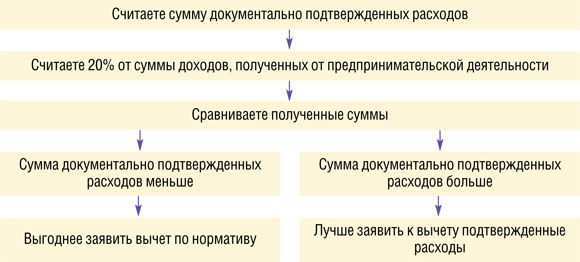

Можно учесть и документально не подтвержденные вычеты

С.Н. Меркушев, г. Иваново

Предпринимателям разрешено учитывать в качестве вычетов неподтвержденные расходы. Как работает эта норма?

: Действительно, вы можете применить профессиональный вычет и без документов — в размере 20% от общей суммы доходов. Правда, не от всей суммы доходов, а только от доходов, полученных от предпринимательской деятельностип. 1 ст. 221 НК РФ.

При этом, как указал Президиум ВАС, вам не нужно пояснять причины отсутствия документов или каким-то другим образом доказывать, что расходы все же былиПостановление Президиума ВАС от 11.05.2005 № 15761/04. Более того, расходов у вас может не быть вообще.

Но обратите внимание: одновременно использовать фиксированный профессиональный вычет (20%) и уменьшать доходы на подтвержденную часть затрат нельзяп. 3 ст. 221 НК РФ. То есть если на какие-либо расходы у вас все же есть подтверждающие документы, то поступить следует такПостановление Президиума ВАС от 16.02.2010 № 13158/09:

Аванс учитывается в доходах того года, в котором получен

А.Б. Воронцова, г. Солнечногорск

Товар отгружен в январе этого года. Аванс по нему получен в декабре 2012 г. Для учета доходов и расходов применяю кассовый метод. Нужно ли отражать полученный аванс в декларации по НДФЛ за 2012 г.? Или он пойдет уже в декларацию 2013 г.?

: Аванс, полученный в счет предстоящих поставок, облагается НДФЛ в том году, в котором он получен. Дата реализации товара не имеет значенияПостановление Президиума ВАС от 16.06.2009 № 1660/09; Письма Минфина от 29.08.2012 № 03-04-05/8-1022, от 17.08.2012 № 03-04-05/8-967, от 24.01.2012 № 03-04-05/8-59.

Прошлогодние расходы придется учесть в текущем году

Э.В. Багаутдинова, г. Уфа

В 2012 г. предприниматель получил аванс в счет будущей поставки продукции. Для производства указанной продукции он приобрел, оплатил и передал в производство сырье. Продукция будет реализована уже в 2013 г.

Может ли ИП включить затраты на сырье в материальные расходы, учитываемые в составе профессиональных налоговых вычетов, в 2012 г.? Или расходы подлежат включению в вычеты в 2013 г. в момент реализации готовой продукции?

: Расходы на сырье нужно включить в вычеты в 2013 г.

ИП имеет право при исчислении базы по НДФЛ на получение профессионального вычета. В состав профессионального вычета включаются затраты, которые фактически произведены, документально подтверждены и связаны непосредственно с извлечением доходовп. 1 ст. 221 НК РФ.

«Непосредственно связаны с извлечением доходов» означает, по мнению Минфина, что списание расходов возможно в том налоговом периоде, в котором был получен доход от реализацииПисьма Минфина от 12.12.2012 № 03-04-05/8-1387, от 20.12.2011 № 03-04-05/8-1074.

При этом в некоторых Письмах Минфин разъясняет, что НК РФ не конкретизирует налоговый период, в котором могут быть учтены расходып. 1 ст. 221 НК РФ. И расходы можно учесть в составе профессионального налогового вычета в текущем году или в последующих налоговых периодахПисьма Минфина от 05.09.2012 № 03-04-05/8-1063, от 09.02.2011 № 03-04-08/8-23.

Мы решили узнать мнение ФНС по данному вопросу.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ГУСЬКОВА Лариса Александровна Советник государственной гражданской службы РФ 2 класса

“Налоговые органы руководствуются Письмом Минфина России от 09.02.2011 № 03-04-08/8-23. В рассматриваемой ситуации индивидуальный предприниматель обязан включить авансовые платежи, полученные от покупателей в счет будущих поставок товара, в налоговую базу по НДФЛ того периода, когда они получены, независимо от даты осуществления поставок товара, то есть в 2012 г.Письмо Минфина от 29.08.2012 № 03-04-05/8-1022 Ведь дата фактического получения дохода в денежной форме определяется как день выплаты дохода, в том числе перечисления дохода на банковский счет налогоплательщикаподп. 1 п. 1 ст. 223 НК РФ; Постановление Президиума ВАС от 16.06.2009 № 1660/09.

А в состав профессиональных вычетов включаются суммы расходов, непосредственно связанных с извлечением доходовп. 1 ст. 221 НК РФ. Таким образом, фактически произведенные расходы учитываются в составе профессиональных вычетов в части реализованных товаров, выполненных работ и оказанных услуг. Поэтому в данном случае расходы предпринимателя должны включаться в состав профессиональных вычетов в периоде реализации готовой продукции, то есть в 2013 г.”

На расходы, произведенные до регистрации ИП, уменьшать доходы рискованно

Е.М. Нестеров, г. Москва

В июне 2012 г. я приобрел помещение. В сентябре зарегистрировался как ИП. Помещение принял на учет как объект ОС, оформил акт о вводе основного средства в эксплуатацию. С октября сдаю помещение в аренду. Можно ли при расчете налоговой базы по НДФЛ уменьшить доходы, полученные от сдачи помещения внаем, на расходы в виде амортизации по купленному имуществу?

: Если вы уменьшите доходы на амортизацию по имуществу, купленному до начала предпринимательской деятельности, то это, скорее всего, приведет к спору с налоговиками.

Ведь Минфин считает, что стоимость имущества, приобретенного до регистрации в качестве ИП, учитывать в расходах нельзяп. 1 ст. 221, ст. 256 НК РФ; Письмо Минфина от 11.07.2006 № 03-05-01-05/141.

Но НК РФ не конкретизирует, может ли предприниматель амортизировать имущество, которое приобретено им до начала предпринимательской деятельности. И суды встают на сторону предпринимателей, указывая, что в такой ситуации никаких препятствий для учета расходов нет. Объект введен в эксплуатацию и используется для предпринимательской деятельности, то есть все условия для включения амортизации в расходы соблюденыПостановления ФАС УО от 25.02.2010 № Ф09-801/10-С2; ФАС ЗСО от 25.01.2010 № А45-13717/2009. Для целей учета расходов не имеет значения, что имущество было приобретено до регистрации в качестве ИПподп. 4 п. 15 Порядка учета доходов и расходов, утв. Приказом Минфина № 86н, МНС России № БГ-3-04/430 от 13.08.2002. Спор имеет смысл, так как в расходах можно будет учесть стоимость помещения, а она, как правило, велика.

Понятие и преимущество ОСНО

Если при регистрации индивидуальный предприниматель не указал на какой он будет системе налогообложения, тогда он автоматически переходить на общую систему налогообложения. Если он хочет перейти на другую систему налогообложения в течении года, то это ему не удастся, так как перейти можно только с начало календарного года. Эту систему налогообложения индивидуальные предприниматели выбирают очень редко, так как ведение бухгалтерского учета о формирование отчетности очень сложно, по сравнению с упрощенной системой.

ОСНО считается самой сложной схемой по начислению налогов, трудоемкой работой есть и бухгалтерский учет. Предпринимателю необходимо организовать контроль так, что бы избежать недоразумений с налоговой и штрафных санкций. Но некоторые предприниматели все же выбирают эту систему налогообложения.

Большое преимущество ОСНО – это НДС. Многие крупные компании являются плательщиками НДС и работают только с подобными контрагентами. И здесь перед предпринимателем стоит уже выбор или терять крупного поставщика или покупателя, или перейти на ОСНО. Так же при выборе уплаты налогов учитывается вид деятельности, количество наемных работников, а так же объем выручки.

Предприятия, которые выбирают ОСНО:

- Предприятия, которые работаю с плательщиками НДС;

- Организации, у которых большие объемы расходов;

- Убыточные предприятия, или имею «нулевой» баланс;

Главным преимуществом ОСНО является уплата НДФЛ, так размер этот налог определяется как процентное соотношение к разнице между расходами и доходами предприятия. И тогда НДФЛ получается меньше налога на прибыль.

Читайте также статью ⇒ Страховые взносы для ИП без работников.

Как учитываются расходы индивидуального предпринимателя

Существуют определенные условия, которые необходимо выполнять для того что бы расходы можно было учитывать при расчете НДФЛ. Условия таковы:

- Расходы должны быть полностью оплачены;

- Расходы связаны только с профессиональной деятельностью индивидуального предпринимателя;

- Должны быть подтверждающие документы, например накладные, акты, счета фактуры и т.д.

Бывают случаи, что предприниматель не может документально подтвердить свои расходы, тогда он может воспользоваться профессиональным вычетом в размере 20% от суммы полученного дохода.

Важно!!! Нельзя одновременно учитывать документальное подтверждение и профессиональный вычет в размере 20%.

Согласно Приказа Минфина от 13.08.2002 № 86н расходы индивидуального предпринимателя могут быть признаны при следующих условиях:

| Критерий признания | Описание |

| Связь между доходами и расходами | расходы можно принять в состав вычетов по НДФЛ только в периоде получения с их помощью доходов или в последующем |

| Расходы на приобретение сырья, материалов, товаров | Данные расходы могут быть включены в профессиональный вычет только тогда, когда их списывают на производство, реализацию и т.п. |

| Амортизационные суммы | Суммы по амортизации могут быть учтены в профессиональный вычет только тогда, когда имущество физического лица, которое используется в предпринимательской деятельности должно быть в собственности. |

| Сезонные расходы | Если деятельность предпринимателя имеет сезонный характер, также необходимо соблюдать принцип связи между полученными расходами и доходами. |

«Непредпринимательские» способы уменьшение НДФЛ

Помимо профессионального вычета, индивидуальный предприниматель может уменьшит свои расходы, которые возникают в процессе предпринимательской деятельности, за счет социальных, стандартных и имущественных вычетов.

Конкретно рассмотри на примере – расходы на обучение:

У индивидуального предприниматели Соколова Т.О. двое детей.

Один ребенок посещает дошкольное учреждение, на которое тратиться в год – 30000.00 рублей. Ещё он посещает школу искусств – оплата обучения составляет 25000.00 рублей.

Второй ребенок ходит в спортивную школу – оплата обучения в год составляет 54 000.00 рублей.

В связи с производственными расходами индивидуальный предприниматель Соколов Т.О. хочет заявить вычет по расходам на обучение в размере 100000.00 рублей (50000.00*2), что позволит ему уменьшит уплачиваемый за год налог на 13000.00 рублей (100000*13)

Примечание!!! Общий размер расходов, по которым предпринимателю может быть предоставлен социальный вычет, за исключением понесенных затрат на дорогостоящее лечение и обучение детей, не может превышать 120 000 руб.

Читайте также статью ⇒ Страховые взносы ИП на УСН доходы минус расходы в 2018.

Часто задаваемые вопросы

Вопрос №1 Что представляет собой ОСНО?

Ответ: ОСНО – это один из видов системы налогообложения, где предприятие в полном объеме ведет бухгалтерский учет и уплачивает все общие налоги.

Вопрос №2 Какое преимущество ОСНО?

Ответ: Главным преимуществом ОСНО является уплата НДФЛ, так размер этот налог определяется как процентное соотношение к разнице между расходами и доходами предприятия. И тогда НДФЛ получается меньше налога на прибыль.

Вопрос №3 Какие предпринимательские расходы можно отнести к расходам, которые уменьшают НДФЛ?

Ответ: К расходам, которые уменьшают НДФЛ на ОСНО можно отнести – материальные расходы, расходы на оплату труда, амортизация, а так же другие расходы, которые связаны с предпринимательской деятельностью.

Вопрос №4 Какие условия должны выполнятся, для того что бы можно было уменьшить НДФЛ на ОСНО?

Ответ: Условия очень просты: оплата всех расходов в полном объеме, необходимо предоставить подтверждающие документы и расходы связаны только с предпринимательской деятельностью.

Вопрос №5 Можно ли одновременно воспользоваться профессиональным вычетом и документальным подтверждением расходов для уменьшение НДФЛ?

Ответ: Нельзя одновременно учитывать документальное подтверждение и профессиональный вычет в размере 20%.

Оцените качество статьи. Мы хотим стать лучше для вас:

Налоги и отчетность ИП на ОСНО

Начиная свой бизнес, индивидуальный предприниматель должен выбрать систему налогообложения, в рамках которой он будет работать. От этого напрямую зависит, какие налоги он будет платить.

Обычно ИП выбирают какой-либо льготный режим с низкой налоговой ставкой и дополнительными льготами (УСН, ЕНВД, ПСН, ЕСХН). Например, на режиме УСН Доходы при небольших оборотах предприниматель без работников может полностью уменьшить рассчитанный единый налог за счет страховых взносов.

Чтобы работать на режиме с пониженной ставкой, надо выполнять определенные требования к размеру доходов, количеству работников, видам деятельности. Причем, о своем выборе надо заявить письменно, т.е. направить в налоговую инспекцию специальное уведомление или заявление.

Кроме льготных налоговых режимов есть также основная или общая система налогообложения. На ОСНО предприниматель оказывается по умолчанию, если он не выбрал какой-то другой вариант уплаты налогов. Но иногда общий режим выбирают специально, если для этого есть основания.

Например, когда бизнес ИП не позволяет выполнить ограничения, установленные для льготных режимов. Или если основные контрагенты предпринимателя согласны на сотрудничество только при условии предоставления им вычета по НДС.

Налоги на общей системе налогообложения

В отличие от льготных режимов на общей системе платят не один налог, а несколько. Причем, налоги ИП на ОСНО отличаются от налогов организации на этом же режиме. Рассмотрим каждый из них подробнее.

НДФЛ или подоходный налог

В России подоходный налог платят почти все физические лица, и индивидуальные предприниматели – не исключение. Просто на льготных налоговых режимах какой-то один налог (например, единый налог на УСН) заменяет уплату сразу нескольких платежей, в том числе, НДФЛ. А на общей системе налогообложения ИП платит этот налог с доходов, полученных от бизнеса.

Ставка НДФЛ для предпринимателя на ОСНО составляет 13%. Это меньше, чем ставка налога на прибыль организаций, которая в общем случае равна 20%.

Что облагается подоходным налогом на общей системе? Налоговой базой для этого режима является разница между полученными доходами и предпринимательскими расходами. Причем, важное значение имеет документальное подтверждение затрат.

Если предприниматель небрежно относится к учету и не запрашивает у контрагентов документы, подтверждающие оплату расходов, то налоговая база будет большой. В данном случае ИП имеет право только на профессиональный налоговый вычет в размере 20% суммы доходов.

Например, за год предприниматель получил доход на 920 000 рублей, из них 740 000 рублей были потрачены на бизнес. Однако документов, подтверждающих расходы, у ИП нет. Значит, исключить из налогооблагаемого дохода можно только (920 000 * 20%) 184 000 рублей. А налог составит (920 000 – 184 000) * 13% = 95 680 рублей. Но если у ИП есть документы на расходы, то налог был бы намного меньше (920 000 – 740 000) * 13% = 23 400 рублей.

Налог на добавленную стоимость

Второй важный налог на общей системе налогообложения – это НДС. С 2019 года стандартная ставка этого налога выросла с 18% до 20%. Кроме того, есть две льготные ставки – 10% и 0%, однако они применяются только в определенных ситуациях.

НДС начисляется на всю сумму доходов от реализации, т.е. выручки за товары, работы, услуги. Но если товары для перепродажи, сырье, материалы и другие составляющие себестоимости приобретались у плательщика НДС, то можно получить налоговый вычет.

Вычет позволяет уменьшить налоговую базу и налог к уплате. Однако сделать это не так просто. Плательщики налога на добавленную стоимость встроены в одну цепочку, и их взаимодействие контролируется через электронную систему АСК. Чтобы правильно рассчитать и уплатить НДС, надо хорошо разбираться в учете или заказывать бухгалтерское сопровождение.

Налог на имущество

Если у предпринимателя есть жилая или нежилая недвижимость, то он должен платить налог на имущество, как обычное физлицо. В данном случае не имеет значения, используется имущество в предпринимательской деятельности или нет.

Освобождение от уплаты этого налога действует только на льготных спецрежимах и при условии, что недвижимость, используемая в бизнесе, не включена в специальный перечень объектов, имеющих кадастровую стоимость.

Самостоятельно рассчитывать налог на имущество не надо, декларации по нему не сдаются. Уведомление с конкретной суммой направляет ИФНС, оплатить надо до 1 декабря года, следующего за отчетным.

Как уменьшить налоговую нагрузку на ОСНО

Что делать, если общий режим налогообложения для ИП выбран из-за незнания о праве на льготную систему? Дело в том, что не всегда можно быстро перейти на систему налогообложения с меньшей налоговой нагрузкой.

Переход на упрощенную систему ограничен временем – уведомление можно подать в течение 30 дней после регистрации индивидуального предпринимателя или в конце года. А на ЕНВД и ПСН разрешены только некоторые виды деятельности, в основном это бытовые услуги, перевозки, розничная торговля и общепит. Производство или оптовая торговля на этих режимах недоступны.

В данном случае можно рекомендовать следующее:

- Получить освобождение от уплаты НДС в соответствии со статьей 145 НК РФ. Это возможно, если выручка за последние 3 месяца деятельности не превысила 2 миллионов рублей. Чтобы получить освобождение, надо обратиться в ИФНС с заявлением (форма утверждена Приказом Минфина от 26 декабря 2018 г. N 286). Кроме того, подается выписка из книги продаж и выписка из книги учета доходов и расходов и хозяйственных операций. В дальнейшем для освобождения от НДС надо сохранять указанный лимит выручки, иначе налог придется платить.

- Получить имущественный налоговый вычет на жилье. Если у вас были планы на приобретение жилой недвижимости, и вы еще не использовали свою льготу, то можно вернуть до 260 000 рублей за жилье и до 390 000 рублей по ипотечным процентам. То есть, в пределах этих сумм, можно вернуть уплаченный НДФЛ по доходам с бизнеса.

Страховые взносы за себя и работников

Оценивая общую налоговую нагрузку на ОСНО, недостаточно знать, какие налоги платит предприниматель на этом режиме. Дополнительно на всех системах налогообложения для ИП установлена обязанность перечислять взносы за свое страхование.

Взносы за себя надо платить с даты регистрации в ИФНС и до того момента, как предприниматель снимется с учета. В 2019 году обязательная сумма страховых платежей составляет 36 238 рублей, при условии, что годовой доход ИП не превышает 300 000 рублей. Если доход больше, то надо заплатить еще и дополнительный внос – 1% от суммы дохода свыше 300 000 рублей.

Важная особенность расчета дополнительного взноса на ОСНО – доходом считается не вся выручка, а только разница между доходами и доказанными расходами (или профессионального вычета). Для сравнения, на УСН Доходы минус расходы дополнительный взнос начисляется на всю сумму доходов, без уменьшения на затраты.

Если ИП нанимает работников, то страховые взносы надо платить и за них. Тарифы взносов за работников по трудовым договорам достаточно высокие:

- обязательное пенсионное страхование – 22% до достижения предельной величины базы и 10% при ее превышении;

- обязательное медицинское страхование – 5,1%;

- обязательное социальное страхование по материнству и по болезни – 2,9%;

- обязательное социальное страхование на случай производственной травмы или профзаболеваний – от 0,2% до 8,5% (тариф зависит от класса профессионального риска бизнеса ИП).

Взносы начисляют на зарплату и другие выплаты работникам. За исполнителей, нанятых по гражданско-правовому договору, обязательны взносы только на пенсионное и медицинское страхование.

Отчетность ИП на общей системе

Итак, мы выяснили основные особенности ОСНО для ИП, и какие платежи обязательны для этого режима. Остается узнать, какую отчетность сдает предприниматель, работающий на общей системе налогообложения.

Система налогообложения для ИП — календарь отчетности, уплаты налогов и сборов

| Отчетность | Крайний срок сдачи |

|

Декларация по НДС * |

Не позднее 25 числа месяца, следующего за отчетным кварталом |

|

Декларация 3-НДФЛ |

Не позднее 30 апреля за прошедший год |

|

Декларация 4-НДФЛ |

Первый раз в течение 5 рабочих дней по окончании месяца, в котором получен первый доход. Далее – если заявленный доход изменился более, чем на 50% |

|

Отчетность в Росстат |

В случае, если ИП попал в выборку и получил запрос о сдаче отчетности. Безопаснее контролировать эту обязанность |

*Обратите внимание – декларация по НДС принимается только в электронном виде, поэтому надо заранее оформить специальную ЭЦП.

Отчетность по работникам (сдается дополнительно к основной отчетности)

| Отчетность | Крайний срок сдачи |

|

СЗВ-М, ежемесячно |

15 число месяца, следующего за отчетным месяцем |

| Единый расчет по взносам, ежеквартально |

30 число месяца, следующего за отчетным кварталом |

|

6-НДФЛ, ежеквартально |

Последний день месяца, следующего за отчетным кварталом |

|

4-ФСС, ежеквартально |

20 (или 25, в случае электронной подачи) число месяца, следующего за отчетным кварталом |

|

Среднесписочная численность, раз в год |

20 января за предыдущий год |

|

2-НДФЛ, раз в год |

1 апреля за предыдущий год |

| Справка-подтверждение основного вида деятельности (если ИП его сменил), раз в год |

15 апреля за предыдущий год |

|

СЗВ-Стаж, раз в год |

1 марта за предыдущий год |

Если у ИП на ОСНО нет работников, отчетность по уплаченным за себя страховым взносам он не сдает.

| Налоговый платеж или взнос | Крайний срок уплаты |

| Авансовый платеж по НДФЛ за период январь – июнь | 15 июля |

| Авансовый платеж по НДФЛ за период июль – сентябрь | 15 октября |

| Авансовый платеж по НДФЛ за период октябрь — декабрь | 15 января |

| НДФЛ по итогам года (за вычетом уплаченных авансовых платежей) | 15 июля |

| Страховые взносы ИП за себя в фиксированной сумме | 31 декабря |

| Дополнительный взнос (при превышении годового дохода в 300 000 рублей) | 1 июля года, следующего за отчетным годом |

| Взносы за работников, ежемесячно | 15 числа месяца, следующего за отчетным месяцем |

| НДС* | Всю сумму надо перечислить не позднее 25 числа последнего месяца квартала, следующего за отчетным |

*НДС платят особенным образом: по 1/3 от суммы за прошедший квартал не позже 25 числа каждого из трех месяцев, следующих за отчетным кварталом. Например, НДС, начисленный к уплате за второй квартал, платят равными долями не позже 25 июля, августа и сентября.

Кто обязан вести бухгалтерский учет в РФ

Ответ на этот вопрос дает ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. К обязанным вести бухучет в Российской Федерации относятся:

- организации, занимающиеся коммерческой и некоммерческой деятельностью;

- госорганы, органы местного самоуправления, органы управления внебюджетных госфондов (в т. ч. территориальных);

- Банк России;

- ИП, частнопрактикующие лица;

- находящиеся в РФ представительства и подразделения иностранных и международных организаций.

Таким образом, формально индивидуальные предприниматели причислены к хозяйствующим субъектам, которым государство вменяет в обязанность вести бухгалтерский учет.

Однако в п. 2 ст. 6 закона № 402-ФЗ ИП упоминаются среди тех, кто может этого не делать. При этом должно соблюдаться обязательное условие: предприниматель ведет учет доходов и расходов и других связанных с его деятельностью объектов налогообложения и физических показателей.

Так что же понимается под ведением учета, упомянутого законодателем в п. 2 ст. 6 закона № 402-ФЗ, и кто из предпринимателей обязан вести бухучет, а какие ИП ведением бухгалтерского учета могут с полным правом себя не затруднять?

Должен ли организовать бухучет ИП на ЕНВД

А вот эта ситуация несколько отличается от предыдущих. Действительно, хотя нормы п. 6–7 ст. 346.26, п. 9 ст. 346. 29 НК РФ предписывают ИП на вмененке в некоторых случаях производить учет доходов и расходов (в т. ч. раздельный), однако порядок этого учета для вмененщиков нигде не зафиксирован. Кроме того, по смыслу самого вмененного налога величина доходов и расходов в данном случае значения не имеет, поскольку вмененный налог рассчитывается исходя из базовой доходности и физического показателя (п. 2 ст. 346.29 НК РФ).

При этом на практике ИП на ЕНВД могут сталкиваться с ведением учета показателей, исходя из которых рассчитывается налогооблагаемая база (например, ИП, занимающимся предоставлением бытовых услуг, придется производить учет количества сотрудников и рабочего времени).

Для вменененщиков, работающих в сфере розничной торговли, к налоговым регистрам с большим допущением можно отнести только документы, в которых зафиксированы характеристики помещения, используемого для осуществления предпринимательской деятельности.

Кроме того, все ИП (и вмененщики в том числе) обязаны осуществлять учет иных объектов налогообложения, которые у них имеются (основных средств, НМА и т. д.)

Так или иначе, Минфин России признает, что все вмененщики, независимо от того, какой вид деятельности они осуществляют, могут с полным правом отказаться от ведения бухучета (письмо от 17.07.2012 № 03-11-10/29).

О преимуществах и недостатках данного налогового режима расскажет статья «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Может ли ИП по своему желанию вести бухгалтерский учет и сдавать бухгалтерскую отчетность

Несмотря на предоставленное предпринимателям законом № 402-ФЗ право не вести бухучет и не формировать бухгалтерскую отчетность, многие ИП от бухучета не отказываются. И объективные причины на то есть.

Конечная цель ведения бухучета — составление отчетности, достоверно отражающей финансовое состояние субъекта. Сведениями, содержащимися в этой отчетности, пользуется не только государство, но также внутрикорпоративные потребители информации (собственники, руководители, сотрудники) и сторонние заинтересованные лица (инвесторы, кредиторы, контрагенты, аудиторы). Эти пользователи на основе такой отчетности принимают те или иные важные хозяйственные и стратегические решения.

ИП, не ведущий бухучет и не составляющий бухгалтерскую отчетность, может столкнуться с рядом объективных трудностей:

- отказом в получении кредита, инвестиций, имущества в лизинг;

- отказом партнеров от сотрудничества;

- проблематичностью контроля за дебиторско-кредиторской задолженностью;

- невозможностью качественно проанализировать показатели текущей деятельности и принять важные управленческие решения;

- невозможностью организовать действенный финансовый внутренний контроль и т. д.

Кроме того, возможны ситуации, когда предприниматель не сумеет отказаться от ведения бухгалтерского учета и составления бухотчетности по внутрикорпоративным причинам. Например, если ИП входит в состав холдинга, составляющего консолидированную отчетность и осуществляющего жесткий внутренний контроль за деятельностью входящих в него лиц.

Заметим, что внешним пользователям (как правило, в целях кредитования и инвестирования) может понадобиться бухгалтерская отчетность (формы 1, 2), заверенная не только подписью предпринимателя, но и отметкой налогового органа.

ВАЖНО! Если предприниматель принял решение вести бухучет и составлять бухотчетность, он может сдавать ее в органы ФНС в общем порядке. Отказать в приеме бухгалтерской отчетности у ИП и проставлении на ней отметки о принятии налоговики не имеют права.

Образец составления формы 1 вы найдете в статье «Порядок составления бухгалтерского баланса (пример)».

Налоги ОСНО

Общая система налогообложения для ИП предполагает следующий перечень обязательных для уплаты налогов:

- налог на доходы физических лиц (НДФЛ) — производится со всех выплат работникам (физлицам) и составляет 13%;

- налог на доходы физических лиц для ИП — 13%;

- налог на добавленную стоимость (НДС) — с 1 января 2019 года 20% (в общем случае) и 10% (при реализации определенной категории товаров). Напомним, до 1 января 2019 года ставка НДС в общем случае составляла 18%;

- взносы в пенсионный фонд (22%);

- взносы в фонд социального страхования на случай временной нетрудоспособности (2,9%);

- взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5%);

- взносы в фонд обязательного медицинского страхования (5,1%);

- транспортный налог — зависит от мощности двигателя автомобиля;

- земельный налог — (от 0,3 до 1,5%);

- налог на имущество организаций — среднегодовая стоимость имущества (2,2%).

В зависимости от вида предпринимательской деятельности, дополнительно ИП и организации на ОСНО могут уплачивать:

- акцизы;

- налог на добычу полезных ископаемых;

- водный налог;

- сбор за пользование водными биоресурсами.

- сбор за пользование объектами животного мира.

Переход ИП на ОСНО

Переход на применение ОСНО может быть добровольный и автоматический.

Добровольно перейти на ОСНО возможно только с начала нового календарного года. Для этого необходимо подать в ИФНС по месту регистрации уведомление до 15 января года, в котором хотите применять ОСНО. Форма заявления для перехода на ОСНО зависит от того, на какой системе налогообложения Вы работали ранее.

Если желаете перейти с ЕНВД на ОСНО, то необходимо подать заявление по форме:

- для юрлица — форма ЕНВД-3;

- для ИП — форма ЕНВД-4.

Переход с УСН на ОСНО осуществляется по форме 26.2-2.

Для перехода с ЕСХН на ОСНО необходимо заполнить и предоставить в ИНФС форму N 26.1-3.

Автоматический переход на применение ОСНО происходит в следующих случаях:

- ИП в течение 30-ти дней с момента регистрации в качестве индивидуального предпринимателя не подал заявление на применение одного из специальных режимов налогообложения (УСН, ЕНВД, ЕСХН, ПСН).

- ИП нарушил одно из условий НК РФ, позволяющее не применять ОСНО, т.е. утратил право применять один из специальных режимов налогообложения:

- сумма доходов налогоплательщика по УСН за весь год не может быть больше 150 млн.руб. в 2018 году;

- остаточная стоимость активов не должна быть более 150 млн. руб. в 2018 году;

- количество работающих на предприятии при использовании режима УСН должно составлять не больше 100 человек.

В этом случае уведомление на переход на ОСНО подается в течение 15 дней месяца, следующего за кварталом, в котором произошло нарушение специального режима налогообложения.

Учет и отчетность ИП на ОСНО

ИП на ОСНО должны вести книгу покупок и книгу продаж. Необходимо это для того, чтобы начислялся НДС.

Что касается бухгалтерского учета, то его ведение для ИП обязательным не является. ИП необходимо всю свою предпринимательскую деятельность отражать в книге учета доходов и расходов и хозяйственных операций. При этом ИП должны соблюдать порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденный приказом МинФина от 13.08.2002 г. № 86 н с изменениями от 19.06.2017.

Отчетность, предоставляемая ИП на ОСНО в налоговые органы:

- отчетность по «зарплатным налогам» в ИФНС — ежеквартально. С 2016 года добавился ежемесячный отчет в ПФР – СЗВ-М, а с 2017 года введен единый социальный взнос, который объединил отчеты РСВ-1 и 4-ФСС. С 1.01.2017 этот отчет необходимо сдавать не в ПФР и ФСС, как в 2016 году, а в ИФНС. Но в ФСС все равно необходимо будет сдавать отчет по взносам на травматизм;

- с 2018 года необходимо предоставлять в ПФР еще один ежегодный отчет — СЗВ-СТАЖ. Срок предоставления — 1 марта года, следующее за отчетным годом;

- книгу учета доходов и расходов и хозяйственных операций ИП в налоговую инспекцию — один раз в год (до 30 апреля);

- декларацию 3-НДФЛ — один раз в год (до 30 апреля);

- декларацию по НДС — каждый квартал (до 20 числа следующего месяца);

- декларацию 2-НДФЛ – один раз в год (до 1 апреля следующего года);

- декларацию 6-НДФЛ – каждый квартал (до последнего числа месяца, следующего за отчетным кварталом)

- декларацию 4-НДФЛ с информацией о предполагаемой прибыли подают только: вновь зарегистрированные ИП в течение 5-ти рабочих дней месяца, следующего за месяцем, в котором получен первый доход; действующие ИП подают только при увеличении или уменьшении дохода на 50% от заявленных ранее.

- декларацию по земельному налогу в налоговую инспекцию — один раз в год (до 1 февраля);

- декларацию по транспортному налогу в налоговую инспекцию — один раз в год (до 1 февраля).

Материал отредактирован в соответствии с изменениями законодательства РФ 27.11.2018

Как осуществляется учет ИП на ОСНО

Выбор общей системы налогообложения обусловлен и тем, что предприниматели, государственные и бюджетные организации работают именно по ОСНО. Если бизнесмен решил сменить налоговый режим на упрощенный или единый сельскохозяйственный, тогда ИП, работающий на ОСНО, теряет возможность применять НДС. Возможен и обратный процесс, когда индивидуальный предприниматель захочет вернуть общую систему.

Вместе с ОСНО можно применять и другое налогообложение — единый налог на вмененный доход или патентный режим выплат сборов. Последний доступен именно для индивидуальных предпринимателей. При этом стоит учитывать несколько нюансов:

- Бухгалтерский учет ИП на ОСНО ведется отдельно по этой системе.

- Если применяются другие льготные режимы, то по ним отчетность сдавать необходимо раздельно.

- Смешивать общий, единый налог на вмененный доход или патентный налоги нельзя, поскольку инспектор имеет право оштрафовать ИП.

Наличие нескольких налоговых режимов облегчает покупку товаров или продажу продукции. Например, реализованные товары можно провести по безналичному расчету, за который потом надо будет заплатить сбор по общей системе. Отчитываться же придется по вмененному доходу. Таким образом, появляется отличный шанс совмещать несколько видов деятельности, занимаясь оптовой и розничной торговлей.

Каков учет при общей системе налогообложения ИП? ОСНО не надо специально оформлять, т.к. его присваивают автоматически, если ИП не выбрал налоговый режим. В том случае, когда были выбраны сборы, которые не совмещаются с общим режимом, придется выбирать. Оставить можно только патентный и вмененный. Упрощенный и сельскохозяйственный придется закрыть.

Чтобы узнать, как вести ИП на ОСНО и какие виды налогов выплачивать, стоит обратиться в налоговую инспекцию. В частности, предприниматель обязан каждый месяц платить такие виды налогов:

{kind=link}

- 13%-ный НДФЛ;

- НДС, ставка которого зависит от вида деятельности компании;

- имущественный, который составляет всего 2%, обязателен к уплате, если используется недвижимая собственность.

Налог на доход физических лиц необходимо платить только тогда, когда бизнесмен стал получать так называемую чистую прибыль. Полученная сумма умножается на 13%, и выходит количество денег, которые отдаются в различные фонды.

Бухгалтерский учет ИП при общей системе налогообложения

Ведение учета ИП на ОСНО должно быть прозрачным и понятным, поскольку сложность заключается в правильном расчете НДС. Он считается отдельно для начисления и вычета. Для первого случая все полученные средства от реализации товаров необходимо умножить на процентную ставку и разделить на 118 или 110. Итоговая сумма и будет составлять НДС-начисление.

Вычет оформляется, чтобы заплатить за приобретенный товар. Расчет производится по аналогичной формуле. Чтобы получить НДС, который должен платить индивидуальный предприниматель, нужно найти разницу между НДС-начислением и НДС-вычетом. Вычисления проводятся автоматически или в ручном режиме. При покупке товара у поставщиков в чеке обязательно указывается НДС. Для автоматического начисления существует бухгалтерская программа 1С, помогающая в том, чтобы бухгалтерия ИП на ОСНО велась правильно.

Как индивидуальным предпринимателем осуществляется учет и уплата при данной системе налогообложения? Ведение учета ИП на ОСНО предусматривает сдачу отчетов и деклараций раз в квартал.

Последние бумаги можно подавать в электронном виде, главное — не пропускать установленные даты заполнения и отправки.

Например, в первом квартале сделать это нужно до 25 апреля, во втором — до 25 июля, в третьем — до 25 октября, в четвертом — до 25 января.

К другим видам отчетности, которые являются обязательными, относятся:

- Ведение специальной книги для счетов-фактур, которые подтверждают покупку продукции или конкретной услуги. Так создается книга покупок, разработанная специально для НДС. Регулярные и аккуратные записи помогут в начислении налога.

- Отдельно ведется книга продаж, куда вписывается информация обо всех продажах.

- Обязательной для бухгалтерии и налоговой является и книга полученных и потраченных средств.

При подаче отчетов и деклараций предприниматель не должен забывать про налог на имущество. Его оплачивают на общих основаниях в размере 2%. Выплаты на доходы физлиц предусматривают заполнение специальной формы декларации по №3. Ее подают один раз в год, до 30 апреля.

Второй вид документа — это декларация, в которую вписывают данные о возможном доходе в будущем. Заполняется по форме №4 и предоставляется в налоговую службу, когда будет получена первая прибыль.

Делается это до 5 числа следующего месяца, когда произошло начисление доходов. Заполнять форму №4 индивидуальному предпринимателю, работающему по общей системе налогообложения, надо и при увеличении или уменьшении годового дохода на 50%.

Платежи по выплатам физлиц называются авансовыми и платятся раз в квартал. В частности, первый платеж — до 15 июля, второй — до 15 октября, третий — до 15 января, четвертый — до 15 июля, он является итоговым по результатам финансового года.

Признаем расходы, не дожидаясь факта продажи товаров

С. В. Манохова

Журнал «Торговля: бухгалтерский учет и налогообложение» № 8/2017

Верховным Судом поставлена окончательная точка в вопросе определения индивидуальными предпринимателями, применяющими кассовый метод учета доходов и расходов, момента признания материальных расходов.

Решением ВС РФ от 19.06.2017 № АКПИ17-283 признан недействующим п. 22 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (далее – Порядок), утвержденного Приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002. Почему для предпринимателей важно это решение – узнаете из статьи.

Согласно п. 2 ст. 54 НК РФ индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов РФ.

Таким образом, алгоритм учета доходов и расходов, хозяйственных операций индивидуальными предпринимателями регулируется специальным документом – Порядком. Из него мы знаем, что ИП должны вести учет доходов и расходов кассовым методом (п. 13). И в этом месте возникают вопросы, разногласия, споры. Поясним почему.

Для справки:

Порядок не распространяется на доходы индивидуальных предпринимателей, по которым применяется УСНО, а также на доходы, по которым уплачиваются ЕНВД и единый сельскохозяйственный налог.

Дело в том, что положения Порядка, в частности, регламентирующие момент признания расходов, кардинально расходятся с нормами, содержащимися в ст. 273 «Порядок определения доходов и расходов при кассовом методе» НК РФ, применяемыми организациями, выбравшими в налоговом учете аналогичный (кассовый) метод учета доходов и расходов.

О чем говорится в НК РФ?

Индивидуальные предприниматели, применяющие традиционную систему налогообложения (ТСНО), при исчислении налоговой базы в соответствии с п. 3 ст. 210 НК РФ имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав указанных расходов, принимаемых к вычету, устанавливается налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, предусмотренному гл. 25 «Налог на прибыль организаций» НК РФ.

Расходами налогоплательщиков, применяющих кассовый метод, признаются затраты после их фактической оплаты. В свою очередь, под оплатой товара (работ, услуг) понимается прекращение встречного обязательства налогоплательщиком – приобретателем указанных товаров (работ, услуг) перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг). Так, в частности, материальные расходы учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения (ст. 273 НК РФ).

Чему учит порядок?

В соответствии с п. 15, 22 Порядка материальные расходы, в частности расходы на приобретение товаров, могут быть признаны в том налоговом периоде, когда были получены доходы от реализации товаров. То есть Порядком вводятся дополнительные ограничения по вопросу выбора момента признания расходов. Если следовать формулировкам этого документа, чтобы признать в налоговом учете материальные расходы, товар (продукция) не только должен быть оплачен поставщику, но и продан конечному покупателю.

По понятным причинам такие формулировки часто становились предметами спора, и в 2010 году Решением ВАС РФ от 08.10.2010 по делу № ВАС-9939/10 п. 13, пп. 1 – 3 п. 15 названного порядка были признаны не соответствующими НК РФ и недействующими (приведем их ниже).

|

Положения Порядка |

|

|---|---|

|

Пункт 13 |

Доходы и расходы отражаются в книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода |

|

Подпункты 1 – 3 п. 15 |

1. Стоимость приобретенных материальных ресурсов включается в расходы того налогового периода, в котором фактически были получены доходы от реализации товаров, выполнения работ, оказания услуг. 2. Расходы по материальным ресурсам, приобретенным впрок либо использованным на изготовление товаров (выполнение работ, оказание услуг), не реализованных в налоговом периоде, а также не использованным полностью в отчетном налоговом периоде, учитываются при получении доходов от реализации товаров (работ, услуг) в последующих налоговых периодах. 3. В случае, когда деятельность носит сезонный характер, т. е. затраты зависят от времени года и природно-климатических условий (например, сельскохозяйственная деятельность), а также в других случаях, когда затраты произведены в отчетном налоговом периоде, но связаны с получением доходов в следующих налоговых периодах, такие затраты нужно отражать в учете как расходы будущих периодов и включать в состав расходов того налогового периода, в котором будут получены доходы |

После вступления в силу названного судебного акта при решении вопроса о моменте признания расходов по оплаченным, но нереализованным товарам судьи стали выступать на стороне предпринимателей (см., например, Постановление АС ДВО от 13.09.2016 по делу № А73-9786/2015).

Но это оказалось лишь полдела. Помимо положений п. 15 Порядка аналогичные нормы содержались и в п. 22: материальные расходы, осуществленные при изготовлении товаров (выполнении работ, оказании услуг), списываются полностью на затраты в части реализованных товаров, выполненных работ и оказанных услуг, а в случае, если нормативными актами предусмотрены нормы расхода, то по установленным нормам.

Поскольку этот пункт продолжал действовать (не был оспорен в суде), налоговые инспекторы при проверке правильности исчисления предпринимателями налогов стали ссылаться на него, вынося свои решения.

Мнение Верховного Суда.

Из материалов дела. Индивидуальному предпринимателю были доначислены НДФЛ, пени, штраф. Основанием для этого явилось необоснованное, по мнению налоговиков, завышение материальных расходов при отсутствии возможности учета в составе профессиональных налоговых вычетов по НДФЛ затрат на приобретение (изготовление) товаров до момента их продажи. Выводы об учете в составе профессиональных налоговых вычетов по НДФЛ сумм понесенных расходов в части реализованных товаров налоговая инспекция сделала в силу п. 22 Порядка.

Все сказанное распространяется на предпринимателей, применяющих ТСНО.

В итоге предприниматель обратился в Верховный Суд с административным исковым заявлением о признании недействующим п. 22 Порядка, ссылаясь на то, что оспариваемые положения нормативного правового акта не соответствуют ст. 273 НК РФ и нарушают его права.

Суд отметил, что положения названной нормы устанавливают для индивидуальных предпринимателей, избравших кассовый метод учета доходов и расходов, дополнительное условие для признания расходов для целей налогообложения, что не соответствует требованиям налогового законодательства.

Судом было определено, что п. 1 ст. 221 НК РФ, закрепляя положение о праве ИП на уменьшение облагаемых налогом доходов в виде профессиональных налоговых вычетов в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением дохода, а также о том, что состав данных расходов устанавливается налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов, предусмотренному гл. 25 НК РФ, отсылает к положениям этой главы не только в части регламентации состава расходов, но и в части порядка их признания, в том числе определения момента учета для целей налогообложения. Индивидуальные предприниматели, избравшие кассовый метод признания доходов и расходов, согласно п. 3 ст. 273 НК РФ вправе учесть для целей налогообложения понесенные расходы после их фактической оплаты. Данная норма не связывает момент учета расходов с датой получения дохода от реализации товаров (работ, услуг), для изготовления (выполнения, оказания) которых расходы были понесены. Таким образом, по мнение судей, дополнительные ограничения, установленные Порядком, ущемляют права предпринимателей.

Решение суда. Верховный Суд признал п. 22 Порядка недействующим.

* * *

Положения Порядка, утвержденные Минфином в далеком 2002 году (кстати сказать, в этот документ ни разу не вносились изменения), приведены в соответствие нормам Налогового кодекса, установленным для организаций, выбравших кассовый метод учета доходов и расходов. В частности, поставлена окончательная точка в вопросе о выборе предпринимателями, применяющими ТСНО и кассовый метод, момента признания материальных расходов. Таковые можно учесть в том налоговом периоде, когда товары оплачены поставщику. Исключение – расходы по приобретению сырья и материалов. Они учитываются в составе расходов по мере списания данного сырья и материалов в производство.