Содержание

- Виды аккредитивов

- Применение и регулирование расчетов по аккредитиву

- Последовательность расчетов с помощью аккредитива

- Пример расчета через аккредитив

- Ответственность за нарушение условий аккредитива

- Аккредитив банка и его виды

- Подробная информация об аккредитивах

- Основные особенности аккредитивов – запоминаем

- Аккредитив и его плюсы и минусы

- Какие виды аккредитивов бывают?

- Договор по аккредитиву – правила составления

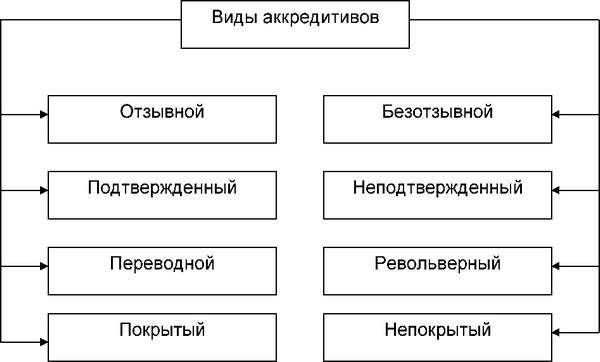

Виды аккредитивов

Покрытый (депонированный) аккредитив

Банк — эмитент перечисляет сумму аккредитива в распоряжение Исполняющего банка за счет средств плательщика (покупателя) или за счет предоставленного ему кредита. Сумма аккредитива перечисляется на весь срок действия аккредитива. Непокрытый (гарантированный) аккредитив

Непокрытый (гарантированный) аккредитив

При открытии непокрытого (гарантированного) аккредитива Банк-эмитент предоставляет Исполняющему банку право списывать средства с ведущегося у него корреспондентского счета Банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения Исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями.

Порядок списания денежных средств с корреспондентского счета Банка-эмитента по непокрытому (гарантированному) аккредитиву, а также порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву Банком-эмитентом Исполняющему банку определяется соглашением между банками. Порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву плательщиком Банку-эмитенту определяется в договоре между покупателем (плательщиком) и Банком-эмитентом.

Изображение с сайта sravni.ru

Отзывные и безотзывные аккредитивы

- Отзывной аккредитив

Банк-эмитент вправе изменить или отменить такой аккредитив без предварительного уведомления получателя средств (поставщика). Каких либо обязательств у Банка – эмитента перед получателем средств (поставщиком) в связи с этим не возникает.

Исполняющий банк осуществляет платеж по отзывному аккредитиву, если им не получено уведомление от Банка-эмитента об изменении условий или отмене аккредитива.

Если в тексте аккредитива на указано иное, то он является отзывным.

- Безотзывной аккредитив

Аккредитив не может быть изменен или отменен без согласия получателя средств (поставщика). По просьбе Банка-эмитента безотзывный аккредитив может быть подтвержден Исполняющим банком с принятием на себя обязательства, дополнительного к обязательству Банка-эмитента, произвести платеж получателю средств по представлении им документов, соответствующих условиям аккредитива.

Такой аккредитив называется подтвержденным. Условия подтвержденного аккредитива считаются измененными или аккредитив считается отмененным с момента получения Банком-эмитентом согласия Исполняющего банка, подтвердившего аккредитив, и получателя средств (поставщика).

Применение и регулирование расчетов по аккредитиву

Чаще аккредитив открывается для расчетов при внешнеторговых операциях, но не только. Подобная схема проведения платежей используется:

- при проведении сделок с ценными бумагами, объектами недвижимости, земельными участками;

- при продаже долей в акционерных обществах;

- при заключении договоров купли-продажи дорогостоящих товаров и услуг.

Зачастую расчеты через аккредитив применяется тогда, когда продавец и покупатель впервые заключают контракт и не до конца уверены в надлежащем исполнении его условий со стороны друг друга.

Если речь идет о расчетах между предприятиями на территории нашей страны, аккредитив должен соответствовать нормам, установленным Гражданским кодексом (глава 46, часть II) и главой 6 «Положения о правилах осуществления перевода денежных средств» № 383-П от 19.06.2012.

В международных сделках операции регламентируются «унифицированными правилами и обычаями для документарных аккредитивов», выпущенными Международной торговой палатой в 1984 году. Актуальной на сегодня является редакция 2007 года.

Изображение с сайта garantiibanka.ru

Последовательность расчетов с помощью аккредитива

Аккредитив для расчетов открывается в банке, обслуживающем плательщика денежных средств, на основании его заявления, в котором должны быть указаны:

- номер основного договора, который заключили между собой хозяйствующие субъекты, срок действия, место исполнения и вид аккредитива.

- наименование поставщика и банка, исполняющего аккредитив;

- перечень и характеристика документов, которые получатель денежных средств должен будет предоставить для подтверждения выполненных работ;

- перечень товаров и услуг, для оплаты которых открывается аккредитив;

- сумма аккредитива и другие необходимые по усмотрению заявителя детали.

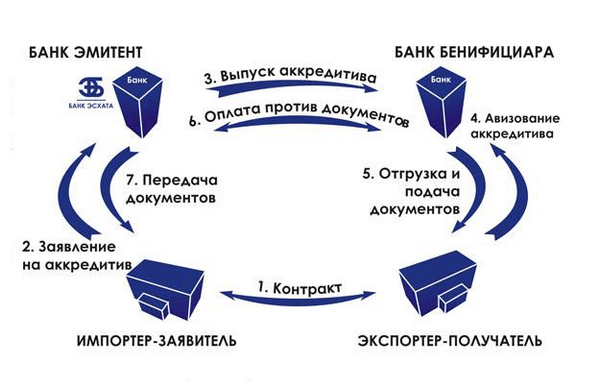

Порядок расчетов по аккредитиву задействует следующих участников:

- Покупатель, или плательщик (организация, по поручению которой банк-эмитент размещает средства на специальном счету, чтобы впоследствии перевести их другому банку).

- Банк, действующий по распоряжению плательщика денежных средств (банк-эмитент, который открывает аккредитив).

- Продавец, или получатель денежных средств (организация-поставщик, которая предоставляет товары и услуги и получает деньги после проверки документов).

- Исполняющий банк (банк, который обслуживает поставщика и осуществляет денежные перечисления своему клиенту после проверки документов, соответствующих условиям аккредитива).

В расчетах через аккредитив может участвовать гораздо большее количество банков, чем указано в списке выше. Более того, в подобных операциях могут быть задействованы и другие, нефинансовые институты: транспортные и страховые компании, таможенный брокер и так далее.

Изображение с сайта e-lib.gasu.ru

Примерная последовательность действий может выглядеть так:

- Продавец и покупатель заключают договор, в котором указывается аккредитивная форма расчетов.

- Покупатель, то есть плательщик денежных средств открывает в своем банке специальный депозитный счет, на который перечисляется оговоренная в платежном поручении сумма.

- Средства списываются со счета плательщика и перечисляются в банк, обслуживающий продавца.

- Продавец получает уведомление о зачислении средств на счет своего банка, что является сигналом к исполнению своей части договорных обязательств (например, к отгрузке товаров).

- Предоставление товаров и услуг продавцом, а также передача в исполняющий банк всех подтверждающих документов, которые были указанных в условиях аккредитива.

- Проверка банком предоставленных документов.

- Зачисление денежных средств на счет поставщика.

- Уведомление сторон об использовании аккредитива.

Пример расчета через аккредитив

Предположим, российская компания с целью расширения ассортимента своей продукции в торговой сети принимает решение закупить партию товара на сумму 1 млн евро у иностранного поставщика, с которым ранее не работала.

Возможности проверить репутацию компании-продавца нет.

Кроме того, в случае срыва поставки организация-покупатель вынуждена будет в судебном порядке истребовать сумму предоплаты, которая предусмотрена контрактом в размере 30 % от общей стоимости товара (то есть 300 тыс. евро).

Дабы уберечь себя от возможных рисков, покупатель заключает договор с продавцом с указанием формы расчетов через аккредитив и обращается в российский банк с заявлением на аккредитив с покрытием. Необходимую сумму плательщик вносит на депозит. Комиссия банка-эмитента составляет 0,75% от суммы аккредитива.

Иностранный поставщик осуществляет отгрузку товара и предоставляет в иностранный банк соответствующие документы. Он в свою очередь передает их российскому банку и получает от него возмещение платежа. Банк-эмитент передает проверенные документы плательщику, российской компании, и списывает с депозита денежные средства в счет возмещения платежа иностранному банку.

Подобный сценарий отражен в общей схеме:

Изображение с сайта profiz.ru

1 — контракт; 2 — заявление на открытие 3 — аккредитив; 4 — авизование аккредитива (официальное уведомление об открытии); 5 — отгрузка товара; 6 — передача документов; 7 — проверка документов; 8 — передача документов; 9 — требование платежа; 10 — платеж; 11 — платеж; 12 — проверка оплаченных документов; 13 — оплаченные документы.

Выполнение аккредитива

После того как каждый из участников расчета выполнит свои обязательства, денежные средства будут переданы поставщику и каждая из сторон получит соответствующее уведомление, аккредитив можно считать выполненным.

Исполняющий банк обязан проверить по внешним признакам соблюдение бенефициаром всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и печати бенефициара на нем заявленным образцам. При этом не должны приниматься к оплате реестры счетов без указания в них даты отгрузки, номеров товарно-транспортных документов, номеров почтовых квитанций при отправке товара через организации связи, номеров или дат приемосдаточных документов и вида транспорта, которым отправлен груз при приеме представителем покупателя на месте у продавца (поставщика).

Закрытие аккредитива банком-эмитентом производится в следующих случаях:

- По истечении срока действия аккредитива.

- На основании заявления получателя средств об отказе от использования аккредитива до истечения срока его действия.

- По распоряжению плательщика средств об отзыве аккредитива, если такой отзыв предусмотрен условиями заключенного соглашения.

Ответственность за нарушение условий аккредитива

Ответственность банков за нарушение условий аккредитива установлена в ст. 872 ГК. Ответственность перед плательщиком несет банк-эмитент, а исполняющий банк отвечает перед банком-эмитентом.

Из этого общего правила имеются два исключения, когда допускается непосредственная ответственность исполняющего банка как перед плательщиком, так и перед получателем средств. Во-первых, на исполняющий банк может быть возложена ответственность перед получателем средств в случае необоснованного отказа в выплате денежных средств по покрытому или подтвержденному аккредитиву. Во-вторых, на исполняющий банк может быть возложена ответственность перед плательщиком в случае неправильной выплаты денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива.

Изображение с сайта cashgain.ru

В обоих случаях речь идет только о покрытом либо о подтвержденном аккредитиве. Кроме того, в подобных ситуациях возложение ответственности именно на исполняющий банк не является императивным правилом. Не исключается применение и общей схемы ответственности.

Например, бенефициар (получатель денежных средств), исполнивший обязательства по договору с плательщиком, но получивший отказ исполняющего банка в выдаче соответствующей денежной суммы по аккредитиву, волен предъявить свои требования к контрагенту по договору (плательщику) в связи с неисполнением последним обязательств по оплате товаров, работ или услуг. В этом случае уже плательщик предъявит требования к банку-эмитенту, который, в свою очередь, привлечет к ответственности исполняющий банк.

В судебно-арбитражной практике имеется немало случаев возложения по требованию плательщика ответственности за неправильную выплату денежных средств по покрытому аккредитиву при нарушении его условий бенефициаром на исполняющий банк (п. 3 ст. 872 ГК). В подобных случаях исполняющий банк, возместив плательщику суммы, неосновательно выплаченные с аккредитива, имеет право требовать их возврата от получателя денежных средств (бенефициара).

>Виды аккредитивов

Аккредитив банка и его виды

Аккредитив — расчетный или денежный документ, представляющий поручение одного кредитного учреждения другому произвести за счет специально забронированных средств (или под гарантию) оплату товарно-транспортных документов за отгруженный товар или выплатить предъявителю аккредитива определенную сумму денег. Различают денежный и документарный аккредитивы.

Денежный аккредитив — именной документ, адресованный банком-эмитентом своему отделению или другому банку, содержащий поручение о выплате денег получателю в течение определенного срока.

Документарный аккредитив используется в расчетах между поставщиком и покупателем товаров во внутренней или международной торговле.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (исполняющий банк) произвести такие платежи. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

Банками могут открываться следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка- эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. Порядок списания денежных средств с корреспондентского счета банка- эмитента по непокрытому (гарантированному) аккредитиву, а также порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву банком-эмитентом исполняющему банку определяется соглашением между банками. Порядок возмещения денежных средств но непокрытому (гарантированному) аккредитиву плательщиком банку-эмитенту определяется в договоре между плательщиком и банком-эмитентом.

В случае изменения условий или отмены отзывного аккредитива банк-эмитент обязан направить соответствующее уведомление получателю средств не позже рабочего дня, следующего за днем изменения условий или отмены аккредитива.

Условия безотзывного аккредитива считаются измененными или безотзывный аккредитив считается отмененным с момента получения исполняющим банком согласия получателя средств. Частичное принятие изменений условий безотзывного аккредитива получателем средств не допускается.

При расчетах по аккредитиву плательщик представляет в банк- эмитент два экземпляра заявления на открытие аккредитива, в котором поручает банку-эмитенту открыть аккредитив. В заявлении на открытие аккредитива указывают реквизиты, а также следующие сведения:

- наименование банка-эмитента;

- наименование банка получателя средств;

- наименование исполняющего банка;

- вид аккредитива (отзывной или безотзывной);

- условие оплаты аккредитива;

- перечень и характеристику документов, представляемых получателем средств, и требования к оформлению указанных документов;

- дату закрытия аккредитива, период представления документов;

- наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, срок отгрузки товаров (выполнения работ, оказания услуг), грузоотправитель, грузополучатель, место назначения груза.

На основании заявления на открытие аккредитива банк-эмитент составляет аккредитив на бланке специальной формы. Для осуществления расчетов по покрытому (депонированному) аккредитиву в нем указывается номер счета, открытого исполняющим банком для осуществления расчетов по аккредитиву. Указанный счет открывается по запросу банка-эмитента.

Исполняющий банк незамедлительно сообщает о поступлении аккредитива получателю средств согласованным с ним способом с последующим письменным подтверждением. Для получения денежных средств но аккредитиву получатель средств представляет в исполняющий банк четыре экземпляра реестра счетов и документы, предусмотренные условиями аккредитива.

При установлении соответствия указанных документов условиям аккредитива и правильности оформления реестра счетов исполняющим банком производится платеж по аккредитиву. При платеже по аккредитиву сумма, указанная в реестре счетов, зачисляется (перечисляется) на счет получателя средств платежным поручением исполняющего банка. Первый экземпляр платежного поручения вместе с первым экземпляром реестра счетов помещают в документы текущего дня банка в качестве основания списания денежных средств со счета, предназначенного для учета сумм по покрытому (депонированному) аккредитиву, или основания списания денежных средств с корреспондентского счета банка-эмитента, открытого в исполняющем банке, по непокрытому (гарантированному) аккредитиву.

Исполняющий банк направляет банку-эмитенту второй экземпляр реестра счетов с приложением требуемых условиями аккредитива документов, а также третий экземпляр реестра счетов для использования в банке-эмитенте и для вручения плательщику. Если условиями аккредитива предусмотрен акцепт уполномоченного плательщиком лица, последнее обязано представить исполняющему банку либо доверенность, выданную плательщиком (если уполномоченным является физическое лицо), либо копию договора (если уполномоченным лицом является организация).

Закрытие аккредитива в исполняющем банке производится следующим образом:

- по истечении срока действия аккредитива (в сумме аккредитива или его остатка);

- при отказе получателем средств от использования аккредитива (в полной сумме или в ее части) до истечения срока его действия;

- при отзыве аккредитива (в полной сумме или в ее части) банком-эмитентом, в том числе по требованию плательщика либо после получения согласия получателя средств по безотзывному аккредитиву.

О закрытии аккредитива исполняющий банк должен направить в банк-эмитент уведомление.

Рис. 5.4. Схема документооборота при расчетах с использованием аккредитива:

- Заключение хозяйственного договора с указанием аккредитивной формы расчетов;

- Заявление на открытие аккредитива;

- Выписка из расчетного счета об открытии аккредитива;

- Извещение об открытии аккредитива;

- Сообщение условий аккредитива;

- Отгрузка продукции в соответствии с условиями аккредитива;

- Передача документов, подтверждающих поставку;

- Извещение об использовании аккредитива;

- Выписка из расчетного счета о зачислении платежа за счет аккредитива;

- Сообщение об использовании аккредитива

Подробная информация об аккредитивах

Аккредитив представляет собой операцию, производимую между одним либо двумя финансовыми организациями в безналичной форме. Основание для проведения – поданное заявление, которое должно быть оформлено по установленной форме и подано покупателем в пользу продавца услуг или поставщика товаров. Участвующими сторонами при заключении договора могут быть либо только физические лица, либо только юрлица и юрлицо и частное лицо.

Если говорить простым языком, то аккредитив является самой удобной формой взаимодействия между сторонами, однако в России этот вариант не так распространен как на Западе из-за своей сложности. Это форма расчета, гарантирующая получения платежа поставщику и выполнение всех прописанных в договоре условий для покупателя услуг либо товаров. Выглядит все довольно просто: после осуществления поставок товаров или оказания услуг, банк оплачивает требуемую сумму продавцу, а покупатель перечисляет средства в банк, оплачивая также и проценты (комиссию). Банк при аккредитиве выступает гарантом.

Такую форму расчетов можно использовать как для внутренней, так и для внешней экономической деятельности. Если речь идет о международной торговле, то вся процедура регламентируется правилами ведения документарных аккредитивов, которые были опубликован Международной торговой палатой в 2007 году.

Нередко аккредитив путают с факторингом или банковской гарантией, однако это немного разные понятия, и об их различиях вы узнаете чуть ниже.

Основные особенности аккредитивов – запоминаем

Аккредитив является достаточно новой формой расчетной на отечественном рынке, но чаще всего к нему прибегают редко не столько из-за сложностей оформления процедуры, сколько из-за незнания основных механизмов. Чтобы лучше понять весь процесс, давайте разберем его поэтапно:

- Заключается договор между партнерами, при этом в нем должны быть оговорены все условия передачи средств одному лицу от второго. Один участник обращается в банк, где открывает счет – на нем сохраняется сумма, которую до этого прописывают в договоре. Например, если поставщику нужно заплатить 450 тысяч рублей, именно столько и должно быть на счету.

- Поставщик обращается в банк и относит туда ценные бумаги, после чего банк-партнер предоставляет своему клиенту об открытии счета.

- После того, как поставщик выполнит все условия, прописанные в договоре, ему нужно предоставить в банк документы, которые подтверждают исполнение взятых обязательств.

- Все полученные бумаги проверяются, после чего поставщик получается средства, указанные в договоре.

Таким образом, в одной сделке принимают участие четыре участника: получатель и отправитель средств, два банка.

Правовое регулирование вопросов

Любые действия с аккредитивами регламентируются действующим законодательством РФ, соглашение должны быть составлено по всем нормам, которые прописаны в документах Центробанка, если договор на аккредитив будет заключаться между двумя резидентами РФ.

Особенно следует учитывать следующие нормативные акты:

- 867-873 статьи ГК РФ, где прописаны особенности ведения безналичным расчетов по аккредитиву.

- Положение ЦБ РФ «Положение об осуществлении безналичных переводов физическими лицами в РФ».

- Положение «Положение об осуществлении безналичных переводов физическими лицами в РФ», которые было принято ЦБ РФ.

Аккредитив и его плюсы и минусы

Главная особенность аккредитива в том, что это отличный инструмент безопасности сделки. Однако и тут есть некоторые нюансы. Потому прежде, чем вы решите воспользоваться аккредитивом, нужно узнать про его преимущества и недостатки более подробно.

К плюсам можно отнести:

- Гарант выдачи средств за услуги, оказанные поставщиком.

- Обеспечивается соблюдение всех условий договора.

- В случае если один из партнеров не выполнит условия договора, получится вернуть всю сумму средств в банке.

- Ответственность за выполнением договора лежит на банке.

- Если у вас нет уверенности в новом партнере, то аккредитив – лучший вариант, поскольку сделка будет гарантированно безопасной.

- Возможность безопасно проводить сделку даже на большие суммы, что особенно важно для физлиц. Не придется переживать, как перевозить и где хранить такую сумму средств.

Данные услуги предоставляют очень многие банковские учреждения, а потому с поиском банка проблем не должно возникнуть. Однако и у казалось бы на первый взгляд такого выгодного вида сотрудничества есть свои минусы, к которым относят:

- Многоэтапное документальное оформление сделки – довольно длительное и муторное.

- Необходимость оплаты банковской комиссии.

- Лица, которые впервые используют аккредитив, могут запутаться при оформлении документов.

Кроме того, достаточно длительным будет и перевод средств, поскольку нужно оформить массу документов.

Какие виды аккредитивов бывают?

Давайте рассмотрим, какими могут быть аккредитивы. Они разделяются на такие виды, как:

-

Отзывной, когда больше преимуществ у отправителя средств. Так, например, он может аннулировать счет в любое время, просто написав заявление. Вот поставщик не получит никаких гарантий.

Отзывной, когда больше преимуществ у отправителя средств. Так, например, он может аннулировать счет в любое время, просто написав заявление. Вот поставщик не получит никаких гарантий. - Безотзывной. В данном случае аннулировать счет не получится, зато поставщик получает гарантии, что получит средства после предоставления документов.

- Подтвержденный. В данном случае самой «слабой» стороной оказывается банк, поскольку деньги придется вернуть поставщику в любом случае, даже если счет пустой. Правда, этот вариант довольно невыгоден, поскольку отличается внушительным размером комиссии.

- Покрытый. Средства будут переведены из одного банковского учреждения в другое в течением установленного срока.

- Непокрытый. В этом случае деньги будут единовременно списаны со счета.

- Резервный. Поставщик в этом случае защищен на 100 %, а вот банк – нет. Финансовому учреждению необходимо предоставить стороне обязательства по выдаче средств даже в том случае, если стороны не соблюдали пункты договора.

- Револьверный. Лучше всего использовать этот вид аккредитива в операциях, которые предполагает фиксированный график выплат. Банковский счет будет пополниться до момента полного погашения оговоренный в договоре суммы.

- Циркулярный вид аккредитива, когда поставщик получить средства за поставленный товар у всех корреспондентов банка.

Также есть еще один вид – с «красной оговоркой». В случае наличия соответствующей просьбы финансовое учреждение выдаст поставщику деньги до того, как он предоставит документы об осуществлении доставки.

В России самым распространённым видом является безотзывный аккредитив, поскольку позволит защитить все стороны сделки.

Договор по аккредитиву – правила составления

При составлении договора очень важно, чтобы в документе были следующие пункты:

- Название банка, паспортные данные поставщика и покупателя.

- Сумма выплат.

- Должна быть указана аккредитивная форма расчета.

- Варианты извещения участников сделки.

- Срок действия договора – в течение этого времени должны быть исполнены условия соглашения.

- Ответственность сторон, которая может последовать при невыполнении условий договора.

Правда, мы указали лишь стандартные пункты, которые обязательно должны быть в договоре. Дополнительно могут быть прописаны иные условия. К примеру, можно прописать возможность получения не полного платежа, а долевых выплат .При этом аккредитив может быть оформлен как на физлицо, так и на компанию .

Если будет использоваться аккредитивная форма расчёта, в документе обязательно указывают:

- Наименование банка-эмитента.

- Название банковского учреждения, который обслуживание получателя средств.

- Наименование получателя.

- Общая сумма.

- Применяемый вид аккредитива.

- Вариант извещения об открытии аккредитива.

- Сроки действия, требования к оформлению документов.

- Ответственность.

- Условия оплаты.

Кроме того, в документ можно включить и иные условия, которые касаются порядка расчетов – например, частичные платежи. Платежи должны быть произведены в безналичном порядке – со света покупателя перечисляется определенная сумма на счет получателя.

Важно помнить – в случае нарушения при исполнении данной формы расчетов, несут ответственность банковские учреждения. Потому так важно верно оформлять все документы, чтобы не было проблем при перечислении средств.

Давайте подробно изучим, для чего нам понадобится аккредитив при покупке недвижимости.

Давайте подробно изучим, для чего нам понадобится аккредитив при покупке недвижимости.

В этом материале подробно рассмотрен банковский аккредитив и его основные нюансы.

Чтобы правильно составить объявление о взносе наличными, изучите эту статью.