Содержание

- Нужно ли ИП вести бухгалтерский учет

- Варианты ведения учета ИП

- Онлайн-бухгалтерия — лучший вариант для ИП

- Самостоятельное ведение бухгалтерского учета ИП

- Автоматизация бухгалтерского учета

- Советы по самостоятельному ведению бухгалтерии

- С чего начать изучение

- Какие знания потребуются?

- Полезные советы

- Самостоятельное ведение бухгалтерии

- Отчетность предприятия на ОСНО

- Как вести ИП для начинающих? Пошаговая инструкция

- Заполнение декларации

- Как рассчитать налоги?

- Документация

- Как вести учет

- Как вести налоговый учет ООО

- Постановка на налоговый учет

- Ведение бухгалтерского учета ИП

- Ведение бухучета ИП на ОСНО

- Как вести бухгалтерию ИП на УСН?

Нужно ли ИП вести бухгалтерский учет

В 2019 году продолжает действовать письмо Министерства Финансов РФ, согласно которому индивидуальный предприниматель может не вести бухгалтерию, если он самостоятельно ведет книгу учета доходов и расходов (КУДиР).

Так, вся бухгалтерия ИП может быть сведена к заполнению учетной книги (в электронном или сшитом бумажном формате) и хранению первичных документов. Исключение: предприниматели, выплачивающие ЕНВД – для них ведение КУДиР вовсе не обязательно.

ИП сам выбирает: вести полноценный бухгалтерский учет или только книгу учета доходов и расходов.

Бухгалтерский учет ИП может не вести, но это вовсе не освобождает его от налоговой отчетности. Ее особенности и сроки сдачи зависят от режима налогообложения.

ИП не освобождены от сбора документов, касающихся расчета налогов, кассовых и банковских документов, кадровых бумаг.

Недоплата налога может обернуться ИП штрафом или принудительным приостановлением деятельности.

У грамотного бухгалтерского учета есть свои преимущества:

- Возможность сделать объективный анализ результатов деятельности;

- Проще строить прогнозы и выбирать направление развития предприятия;

- Упорядоченная работа протекает легче и эффективнее.

Бухгалтерский учет необходим для управления предприятием, принятия важных решений и составления отчетности перед государством.

Варианты ведения учета ИП

Вести бухгалтерию начинающий ИП может одним из способов:

- Самостоятельно. Бухгалтерия ИП на спецрежимах (например, УСН) имеет достаточно простую схему, что позволяет бизнесмену вести бухгалтерский учет самостоятельно.

Огромную поддержку в этом направлении оказывают сервисы онлайн-бухгалтерии (например, «Мое дело») и специализированные программы (например, 1С), которые подробно описывают и направляют весь процесс.

- С помощью наемного бухгалтера. Такой вариант обойдется дешевле договора с бухгалтерской фирмой, но и риски при этом возрастают. Очень важно и одновременно непросто найти честного, опытного специалиста. Нанимать приходящего бухгалтера-частника целесообразно по рекомендациям знакомых или доверенных лиц. В иных ситуациях стоит лишний раз взвесить все риски и преимущества и только потом решать, прибегать ли к такому варианту.

- По договору с аутсорсинговой компанией. Яркий пример принципа «чем дороже, тем проще». Услуги бухгалтерской фирмы – самый затратный способ, но он избавляет ИП от необходимости вникать в бухгалтерские дела. Учетом заняты специалисты, а сам предприниматель может спокойно посвятить себя остальной работе.

Онлайн-бухгалтерия — лучший вариант для ИП

Интернет-бухгалтерия сегодня уверенно конкурирует со стационарными программами благодаря ряду преимуществ:

- возможно полноценное ведение бухгалтерского и налогового учета;

- полный контроль и доступ к бухгалтерии возможен в режиме онлайн с любого компьютера;

- сервис напоминает о приближающихся сроках сдачи отчетности;

- возможно дистанционное заполнение деклараций;

- наличие теоретической базы по учету и отчетам, доступны онлайн-консультации специалистов;

- через сервис можно быстро и просто подать документы на регистрацию ИП и сдавать отчетность онлайн.

Мы пользуемся сервисом «Мое дело». Он имеет удобный интуитивный интерфейс, с которым разберется даже новичок. Протестировать работу бухгалтерии можно бесплатно в течение трех дней. На все вопросы очень оперативно и доходчиво отвечает поддержка.

У сервиса нет своего мобильного приложения, как у некоторых других ресурсов, но есть очень удобная мобильная версия сайта, так что работать можно не только с компьютера, но и со смартфона или планшета.

При регистрации можно сразу указать все реквизиты фирмы и далее система будет использовать их при формировании документов, счетов и отчетности.

Сервис содержит несколько тысяч готовых бланков.

Можно привязать расчетный счет и система будет автоматически обмениваться с банком данными и все операции подгружать с расчетного счета. Это экономит ваше время.

В интернет-бухгалтерию можно добавлять доходы и расходы (сразу с указанием назначения, от кого или кому поступили средства), вести кадровый учет по сотрудникам (отработанное время, начисленные выплаты, удержанные налоги).

Объем доступных возможностей и ресурсов зависит от выбранного тарифа. Всего их в онлайн-бухгалтерии «Мое дело» два, в расчет берется ежемесячный оборот до 750 тыс.руб. Стоимость обслуживающего пакета варьируется от 833 до 1 667 рублей в месяц. Если доход предпринимателя выше, то компания предлагает Бэк-офис – решение для серьезных клиентов. Его стоимость также будет зависеть от ежемесячного оборота.

Самый дешевый тариф «Интернет-бухгалтерия» предусматривает расчет налогов и взносов, формирование и отправка отчетности в онлайн-режиме, работа с первичными документами и счетами, а также консультации специалистов.

Самый дорогой тариф называется «Персональный бухгалтер и бизнес-ассистент» позволяет нанимать до ста сотрудников, вести по каждому кадровый учет и даже проверять контрагентов, отслеживать статус сданных отчетов, иметь доступ к законодательной базе РФ с разъяснения экспертов, пользоваться возможностью электронной сверки расчетов с налоговой.

Мы используем «Без сотрудников» за 833 рубля в месяц. Какой использовать вам, зависит от ваших требований.

Самостоятельное ведение бухгалтерского учета ИП

Самостоятельное ведение бухгалтерии существенно экономит финансы предпринимателя, но занимает определенное время. Сейчас все больше ИП отдают предпочтение такому варианту, так как многочисленные онлайн-сервисы, программы и обучающие курсы сводят к минимуму набор необходимых знаний для ведения бухгалтерии.

Прежде чем говорить о том, как правильно вести бухгалтерию, необходимо разобраться с основными понятиями.

Учетная документация – документы, в которых фиксируется хозяйственная деятельность предприятия.

Ее направления:

- Управление – анализ финансовой документации, на основании которого принимаются решения в управлении фирмой;

- Налоги – документы, на основании которых формируется налоговая декларация;

- Бухгалтерия – ведение финансовой документации, продиктованное законодательством.

О том, как вести бухгалтерский учет ИП, опишем далее в пошаговой инструкции.

Этап 1. Выбор режима налогообложения

Очень многое в дальнейшем будет зависеть от этого шага. Суммы налога могут отличаться в несколько раз, формы и сроки отчетности тоже зависят от избранного режима.

ОСНО. Общий режим налогообложения по умолчанию присваивается только что зарегистрировавшемуся ИП. Он же самый сложный в плане ведения бухгалтерии.

Здесь для учета всех финансовых операций используется КУДиР. Опираясь на содержание книги учета доходов и расходов, предприниматель составляет в конце налогового года декларацию 3-НДФЛ и до 30 апреля уплачивает налог (13% от прибыли). (Читайте как заполнить декларацию 3-НДФЛ самостоятельно).

На общем режиме ИП предстоит также отчислять НДС (18%). Декларация составляется ежеквартально, а налог оплачивается до 25-го числа первого месяца, следующего за отчетным кварталом. Чтобы рассчитать НДС, необходимо вести книги учета всех закупок, продаж, счет-фактур.

Индивидуальным предпринимателям, работающим с наличными деньгами, необходимо вести еще кассовую книгу и приходно-расходные ордера.

ИП на ОСНО предстоит отчитываться по налогу на имущество. На ЕНВД и УСН такой обязанности не налагается в том случае, если в вашем регионе не применяется кадастровая стоимость по отношению к имуществу.

Каждые три месяца подается отчетность в Налоговую, туда же сдается и годовой отчет.

УСН. На упрощенной системе ИП без работников отчитывается перед налоговой лишь раз в год, до 30 апреля.

ИП может выбрать один из вариантов «упрощенки»:

- УСН доходы – учитывать можно только доходы, с них предстоит отчислить в бюджет 6%. Авансовые платежи производятся раз в квартал, но они учитываются при расчете суммы по итогам года.

- УСН доходы минус расходы – основная сложность в том, что ИП придется фиксировать и подтверждать все свои расходы, обосновать которые не всегда просто.

Бухгалтерия ИП на УСН обязательно должна сопровождаться книгой учета доходов и расходов. Ее отсутствие грозит ИП штрафом 10 000 — 30 000 рублей.

Вести бухгалтерию на упрощенке без сотрудников довольно легко и доступно даже начинающим бизнесменам. Благодаря своей простоте УСН стал самым популярным режимом среди индивидуальных предпринимателей.

ЕНВД. ИП на «вмененке» освобожден от обязательного ведения КУДиР, но даже при этом налог остается довольно тяжелым для понимания и самостоятельного расчета.

На ЕНВД предприниматель фиксирует только физические характеристики деятельности (сфера работы, площадь помещения и другие) и регулярно сообщает обо всех изменениях.

Налог рассчитывается исходя из базовой доходности, установленной государственными службами для каждого вида деятельности, и различных коэффициентов (большинство из которых носят льготный характер).

ИП на ЕНВД отчитывается отдельно за каждый вид деятельности (если их несколько).

Налоговая отчетность на ЕНВД сдается ежеквартально, до 20 числа следующего за окончанием квартала месяца. Сам налог оплачивается до 25 числа.

Этап 2. Наёмные сотрудники

Самостоятельно вести бухгалтерию ИП становится сложнее с появлением наемных работников. Становясь работодателем, ИП приобретает статус налогового агента – теперь он должен рассчитывать и удерживать с сотрудников подоходный налог, а также выплачивать за них взносы в Соцстрах и Пенсионный Фонд.

Что касается отчетности, к заботам ИП прибавляются:

| Куда | Что | Когда |

| ИФНС | Данные о среднесписочной численности сотрудников | До 20.01, следующего за отчетным годом |

| ИФНС | Данные о доходе сотрудников (2-НДФЛ) | До 1.04, следующего за отчетным годом |

| ИФНС | Данные о доходе сотрудников (6-НДФЛ) | До конца месяца, следующего за отчетным кварталом |

| ФСС | Форма ФСС-4 | До 20 числа, следующего за отчетным кварталом в бумажном варианте и до 25 числа в электронном виде |

| ПФР | Форма СЗВ-М | До 15 числа месяца, следующего за отчетным месяцем |

| ПФР | Форма СЗВ-СТАЖ | До 1 марта, следующего за отчетным годом |

| Налоговая инспекция | Форма РСВ-1 | До конца месяца, следующего за отчетным кварталом |

Самому следить за всем кадровым учетом, и при этом заниматься остальной предпринимательской деятельностью очень сложно, поэтому для работы с наемными сотрудниками специалисты рекомендуют все же обратиться к услугам профессионалов. Всего за работников ИП должен сдавать семь видов отчетности, вести и хранить кадровые документы.

Этап 3. Выбор вида бухгалтерского обслуживания

Даже при маленьком документообороте и самых простых режимах (например, УСН доходы) вести бухгалтерию предпринимателю помогут специальные программы (например, 1С) или онлайн-сервисы («Мое дело»).

Такие помощники сведут к минимуму ошибки, которые просто допустить при ведении учета вручную.

Этап 4. Составление календаря

Рекомендуем пользоваться нашим налоговым календарем.

Заключительный этап подготовки к самостоятельному ведению бухгалтерии – изучение форм отчетности на выбранном режиме и сроков ее сдачи. Современные электронные помощники сами напоминают о приближающейся дате отчетности, но знать основные сроки все равно необходимо.

| Режим | Сроки сдачи отчетности и уплаты налогов в 2019 году | ||

| ОСНО | Декларации по НДС:

до 25.01 (оплата до 25.01); до 25.04 (оплата до 25.04); до 25.07 (оплата до 25.07); до 25.10 (оплата до 25.10) |

Авансовые платежи по НДФЛ:

до 15.07; до 15.10 |

Итоговая декларация по НДФЛ: до 30.04 (оплата налога до 15.07) |

| УСН | Авансовые платежи:

до 25.04; до 25.07; до 25.10 |

Итоговая декларация и оплата годового налога: до 30.04 | |

| ЕНВД | Ежеквартальная декларация:

До 22.01; до 20.04; до 20.07; до 22.10; |

Оплата ежеквартального налога:

до 21.01; до 22.04; до 22.07; до 21.10; |

|

Этап 5. Ведение и хранение документов

Для собственной же безопасности ИП необходимо бережно относиться ко всем документам. Налоговая проверка может посетить ИП даже спустя три года после его закрытия.

Например, в бухгалтерии магазина должны храниться:

- договоры с поставщиками товаров и услуг (техническое обслуживание оборудование, интернет), арендодателями, постоянными оптовыми покупателями;

- договор с банком, выписки;

- первичные документы;

- кадровые документы (при наличии сотрудников);

- кассовые бумаги.

Автоматизация бухгалтерского учета

Самостоятельно вести бухгалтерию можно на бумаге, делая все записи вручную, но гораздо удобнее обратиться к автоматизированным системам.

Технологии не стоят на месте, и сегодня на помощь предпринимателю без бухгалтера приходят различные сервисы, позволяющие:

- рассчитывать суммы налога в зависимости от режима налогообложения;

- подготавливать налоговые декларации;

- оформлять банковские документы, платежные поручения;

- контролировать выплаты сотрудникам и оплату по счетам;

- производить анализ прибыли, продаж.

Электронные помощники могут быть как в виде компьютерных программ (например, бухгалтерия ИП в 1С), так и в виде интернет-бухгалтерии.

Программы обойдутся предпринимателю дороже: придется заплатить за саму программу, за ее установку и в будущем за регулярные обновления и обслуживание программистом. Доступна она будет только с одного компьютера, но зато может работать без постоянного подключения к интернету.

О возможностях и особенностях бухгалтерии в режиме онлайн поговорим на примере сервиса «Мое дело».

Советы по самостоятельному ведению бухгалтерии

Подведем итог несколькими советами:

Пользуйтесь онлайн-сервисами. Это дешевле, чем услуги бухгалтера и надежнее, чем записки на бумаге. С интернет-бухгалтерией вы не будете привязаны к одному компьютеру, а значит работать с ними удобно и дома, и в офисе.

Храните и систематизируйте все бумажные документы. Поиски нужной бумаги в общей куче может занять приличное время, поэтому целесообразнее сразу сортировать документы по папкам или файлам (в зависимости от их количества). Например, группы могут быть такими: закупки, продажи, клиенты, постоянные поставщики, налоги.

Сверяйтесь с налоговой. Удостовериться в отсутствии задолженности можно через неделю после уплаты налога через используемую онлайн-бухгалтерию или личный кабинет на сайте Налог.ру.

Задавайте вопросы. Получить консультацию можно в интернете, на форумах и в соцсетях. Не бойтесь задавать вопросы и узнавать что-то новое, ведь законодательство тоже не стоит на месте.

Следите за календарем. Предпринимателю, самостоятельно ведущему бухгалтерию, приходится держать в голове множество дат. Сроки сдачи отчетности не всегда совпадают со сроками уплаты налогов и взносов в государственные фонды.

С чего начать изучение

Перед тем как приступить к изучению, необходимо определиться, для каких целей он вам необходим. Только после этого можно приступать к сбору информации. Литература по данному предмету очень разнообразна, и в ней легко запутаться, если не знать, что именно вам нужно.

ИП должен вначале понять, для каких задач нужен бухучет, какие цели он преследует и в каких областях применяется. Эти знания может дать любой самоучитель для «чайников».

Если самостоятельно изучать этот предмет по каким-то причинам не выходит, можно пойти на курсы, например на тот же «бухгалтерский учет за 14 дней». Конечно же, с глубокими знаниями оттуда не выйти, однако начально представления для начинающих ИП там получить можно.

Не только литература и курсы могут быть источником информации для начинающих. После того, как начальные знания получены и закрепились, потребуется более серьезная литература. ИП может и должен пользоваться и интернетом – там есть немало сайтов, на которых можно найти полезную информацию. Если же среди друзей или родственников есть люди, хорошо разбирающиеся в этой науке – обратиться за консультацией нужно в первую очередь.

Какие знания потребуются?

Для ИП, после получения знаний о предмете в целом, важно разобраться в действующих системах налогообложения, а также выяснить, что собой представляет такое понятие как финансовый результат. Самоучитель поможет и в этом случае, но более глубокие знания можно получить, изучая более серьезную литературу, написанную уже не для начинающих, а для людей с определенным багажом знаний.

Для ИП важно не только научится собирать все необходимую информацию, но и анализировать ее. Для этого существуют специальные практические задачи, которые можно найти в пособиях для «чайников». Отвечая на различные вопросы, решая подобные задачи, начинающий бухгалтер намного быстрее и лучше начнет улавливать суть учета. То есть можно сделать вывод, что получение теоретических знаний в обязательном порядке необходимо совмещать с практическими занятиями.

ИП, если он собирается самостоятельно вести свой учет, должен иметь представление о том, какие документы придется заполнять и как это делать правильно. Также не менее важно знать, как заполнять декларацию в налоговую службу и когда ее необходимо там предъявлять.

Полезные советы

Источников информации для самостоятельного изучения, как видно из вышесказанного неимоверно много. Но есть ряд важных рекомендаций, которые помогут ИП лучше и быстрее разобраться с этой проблемой:

- Нельзя бездумно заучивать термины и положения. Такой вариант подойдет только для студента, цель которого – выучить и забыть;

- Осваивать предмет необходимо поэтапно, не мотаясь со стороны в сторону;

- Обязательно нужно освоить программы, которые облегчают ведение учета, например 1С;

- Не стоит перегружать себя знаниями – получать и переваривать всю информацию необходимо дозировано – в этом случае она будет лучше усваиваться;

- Практика и еще раз практика – без нее все полученные знания будут бесполезны. Если есть возможность, можно попробовать себя в роли бухгалтера в компании, где за всеми вашими действиями будет наблюдать профессионал.

Изучение бухучета будет более продуктивным и быстрым, если придерживаться этих советов. И не стесняйтесь обращаться за помощью при возникновении проблем. Опытные люди помогут вам прояснить ситуацию, тем самым экономя ваше время и нервы.

Самостоятельное ведение бухгалтерии

Задумавшись над тем, как ведется бухгалтерский учет в ИП, бизнесмен должен заранее подготовиться к тому, что на изучение основ составления отчетности и выполнения операций придется потратить много времени.

Чтобы начать самостоятельно выполнять операции, предпринимателю потребуется разобраться в:

- базовых понятиях бухучета;

- использовании специфических программ;

- требованиях, предъявляемых законодательством, к выполнению процедур;

- особенностях составления отчетности при разных системах налогообложения.

Только после изучения основ специальности, предприниматель может осуществлять ведение бухгалтерии для ИП для начинающих и начать самостоятельно выполнять соответствующие операции для своей компании.

Основы специальности

Задумавшись, как вести бухгалтерский учет ИП с нуля, пошаговая инструкция поможет выполнить операцию. Основная работа специалиста заключается в фиксировании всех хозяйственных операций, которые осуществляются на предприятии. Сведения должны вноситься в учетную документацию. Она необходима для:

- Принятия управленческих решений.

- Последующего составления отчета перед налоговой инспекцией.

- Осуществления бухгалтерских операций.

Выявление проблем поможет предпринимателю своевременно принять управленческое решение и скорректировать работу компании. Без изучения данных выполнить операцию трудно. Если начинать ведение бухучета в ИП с нуля, пошаговая инструкция упростит процедуру.

Анализируя данные, которые были включены в учетную документацию, бизнесмен сможет понять, насколько эффективно функционирует предприятие.

Законодательно закреплено, что на плечи бухгалтерии предприятия возлагается проведение всех финансовых операций фирмы. За выполнение действий специалистам компании придется отчитываться перед сотрудниками государственных органов.

По этой причине предпринимателю, решившему самостоятельно заниматься бухгалтерией фирмы, потребуется фиксировать все финансовые операции самостоятельно. На основе данных в дальнейшем составляется декларация, которая направляется в налоговую инспекцию.

Программное обеспечение

Если предприниматель самостоятельно выполняет ип ведение бухгалтерского учета по упрощенке с нуля, он должен уметь взаимодействовать со специфическими программами.

Бизнесмену потребуется изучить:

Программы позволяют упростить процесс учета и автоматизировать его. Чтобы разобраться, как взаимодействовать с приложениями, предприниматель может посетить специальные курсы или следовать подсказкам системы при выполнении операции.

В случае возникновения затруднений при взаимодействии с приложениями, владелец бизнеса наделен правом отказаться от использования программного обеспечения и осуществлять подсчет данных вручную. Однако для выполнения операции потребуется изучить специфические особенности выполнения процедуры. Риск ошибки при ручном учете данных существенно возрастает.

Изучить основные опции программ можно самостоятельно путем практики, однако на выполнение действия потребуется время.

Отчетность предприятия на ОСНО

Система налогообложения назначается, если предприниматель своевременно не выбрал другой способ осуществления отчислений в пользу государства. Если владелец бизнеса задумался над тем, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция учета поможет разобраться во всех тонкостях.

При осуществлении отчислений в казну по ОСНО, бизнесмен должен вести Книгу расходов и доходов. В нее необходимо вносить записи обо всех операциях, связанных с финансами. На основе Книги составляется декларация, которая в конце отчетного периода направляется в налоговую инспекцию. Крайний срок составления документа и передачи его в регистрирующий орган – 30 апреля.

Размер отчислений в пользу государства по ОСНО составляет 13% от размера дохода. Кроме того, каждые 3 месяца владелец бизнеса должен выплачивать НДС. Размер налога составляет 18%.

Если у ИП имеются транспорт или земельный участок, в установленном порядке потребуется внести дополнительные платежи в казну государства. Если для функционирования вида бизнеса необходима касса, человек, выполняющий обязанности бухгалтера, должен вести по ней журнал и осуществлять учет первичных приходно-кассовых документов.

Когда на предприятии, осуществляющем отчисления в пользу государства по ОСНО, присутствуют наемные рабочие, в обязанности человека, занимающегося ведением бухгалтерии, входит начисление заработной платы сотрудникам и списание подоходного налога .

Предприниматель должен вести учет кадров и взаимодействовать с пенсионным фондом и фондом социального страхования.

Наличие на предприятии наемных рабочих потребует составление дополнительной отчетности и дополнительных отчислений.

Бумаги предоставляются в:

- Налоговую службу. В срок до 20 января специалист должен передать данные о количестве работников, трудящихся на предприятии. До 1 апреля должны быть переданы данные о размере заработной платы персонала.

- Фонд социального страхования. Каждые 3 месяца в организацию требуется направлять ведомость. Она должна быть подана не позднее 15 числа следующего месяца после завершения отчетного периода.

- Пенсионный фонд. Отчетность подается ежеквартально и ежегодно.

Величина отчислений в фонды может ежегодно меняться. Узнать размер выплат, которые потребуется осуществить, можно в местном регистрирующем органе.

Как вести ИП для начинающих? Пошаговая инструкция

Как вести ИП? Для начинающих предпринимателей крайне важно разобраться в этом остро стоящем вопросе. Ведь всё, что его касается, связано с финансами, выплатой сборов и составлением отчётности. А ещё каждый аспект ИП-деятельности связан с налоговой, у представителей которой могут возникнуть немало вопросов к предпринимателю, если он не будет выполнять обязанности, связанные с его статусом бизнесмена. Поэтому о том, как правильно вести ИП, стоит рассказать в деталях.

Первый шаг – регистрация самого ИП. Она очень проста, несмотря на то, что чаще кажется наоборот. Требуется минимальный пакет документов:

- Копия российского паспорта.

- Заявление о государственной регистрации по форме № Р21001.

- Квитанция об уплате госпошлины (800 руб.).

- Заявление о переходе на выбранную систему налогообложения (для новичков и некрупных предприятий рекомендуется УСН).

Самое главное на этом этапе – точно определить коды ОКВЭД и заполнить анкеты. Для этого имеются общедоступные образцы. Ориентируясь на них, точно можно избежать ошибок.

Когда документы будут собраны, а заявления составлены, можно отправляться в налоговую и подавать их. В течение трёх дней лист записи ЕГРИП и уведомление о постановке на учёт будут готовы. И вот после этого можно углубляться в тему касательно того, как с нуля вести ИП, для начинающих.

Всем неопытным предпринимателям рекомендовано сразу переходить на упрощённую систему налогообложения. Это первое, что обязан усвоить каждый, желающий знать о том, как вести ИП. Для начинающих будет непросто разобраться в ОСНО (общей системе), ЕНВД и ЕСХН. Они сложны с точки зрения ведения учёта и отчётности. А УСН хороша следующим:

- Увеличенные лимиты. УСН доступен каждому предпринимателю, годовой доход которого не превышает 150 000 000 р.

- Отсутствие взысканий в размере максимального платежа в качестве штрафа за просроченную отчётность.

- Можно использовать онлайн-сервисы вместо обычных касс. Через них все данные о продажах поступают сразу в налоговую, а это облегчает учёт.

- Оплачивать взносы может как учредитель, так и другие представители фирмы.

Но самый главный плюс – налоговую декларацию нужно сдавать не поквартально, а всего лишь один раз в году (но до 30 апреля).

Заполнение декларации

Это, пожалуй, является самым ответственным моментом. С ним нужно разобраться каждому человеку, желающему понять, как начать вести ИП-бухгалтерию. И вот какие нюансы надо усвоить:

- Стоимостные показатели указываются в рублях, а копейки округляются. Если их больше 50, то до 1 руб. Меньше? Тогда копейки и вовсе отбрасываются.

- На одну ячейку – только одна цифра, буква или знак.

- Клетки, которые у предпринимателя проходят как пустые, заполняются прочерками. Пустот быть не должно.

К заполнению декларации нужно отнестись так же ответственно, как и к написанию заявления на регистрацию ИП. В данном случае тоже всё просто, если быть внимательным.

На первой половине титульного листа указываются сведения о предприятии. О некоторых нюансах, кажущихся новичкам непонятными, можно рассказать подробнее.

Есть пункт под названием «Номер корректировки». Человеку, подающему декларацию за год, там надо поставить ноль. В поле «налоговый период» в таком случае ставится цифра «34». Если год незаконченный (при ликвидации ИП или при смене спец.режима) указывается «50». А в пункте «по месту нахождения учёта» индивидуальному предпринимателю надо ставить цифру «120». Вот и всё, что нужно запомнить.

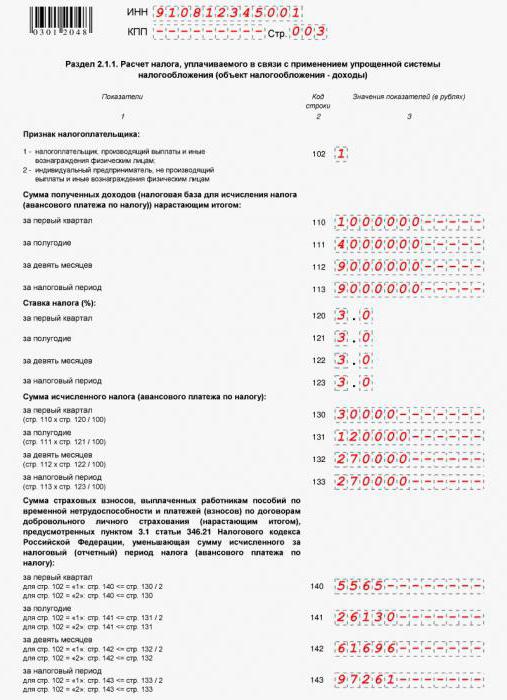

Как рассчитать налоги?

Второй раздел декларации посвящён доходам. Информацию по выручке нужно заполнять нарастающим итогом. Для этого предназначены соответствующие поля – первый квартал, полугодие, 9 месяцев и год (именуемый иначе налоговым периодом).

Если выражаться простым языком, то человек должен вписать в эти клетки цифры, отражающие сумму его дохода. Допустим, 240 000, 480 000, 720 000 и 960 000 рублей соответственно. В пункте «ставка» указывается обозначение процента (в данном случае, поскольку речь идёт об УСН, он равен шести).

На той же странице, только ниже всех перечисленных пунктов, можно заметить небольшое оглавление, обозначенное как «Сумма исчисленного налога». Человек сам её высчитывает и выписывает в аналогичные ячейки. Формула проста: сумма дохода умножается на 6 % (это будет 0.06 в математическом значении). Обращаясь к предыдущему примеру, это будет выглядеть так: 240 000 х 0.06 = 14 400 рублей. Этот результат записывается в соответствующую ячейку. 14 400 рублей – сумма, которую понадобится человеку выплатить в качестве налога за первый квартал. За год с прибыли в 960 000 рублей он будет равен 57 600 руб.

В общем-то, высчитывать несложно. Нужно только запомнить формулу – это главное для новичков, не знающих, как начать вести ИП-бухгалтерию и составлять отчёты.

Документация

Есть ещё один нюанс, о котором нельзя не упомянуть, рассказывая о том, как вести ИП для начинающих (образец деклараций, кстати, предоставлен выше). Как показывает практика, представители налоговой инспекции любят навещать предприятие с проверками. Потому очень важно бережно относиться ко всем документам. Например, если предприниматель владеет магазином, то ему нужно хранить:

- Кассовые бумаги.

- Договоры с поставщиками услуг и товаров, арендодателями, оптовыми покупателями.

- Кадровые документы (если есть сотрудники).

- Первичные бумаги.

- Договор с банком и выписки со счёта.

Все документы нужно систематизировать по категориям и по периодам. Если в срочном порядке понадобится найти нужную бумагу, то такая предусмотрительность сыграет на руку. А ещё нужно научиться пользоваться пресловутыми онлайн-сервисами. Они надёжнее записок на бумаге и позволяют сэкономить на бухгалтере.

Рассказывая о том, как вести ИП для начинающих, стоит напоследок уделить немного внимания и нюансам, связанным с пресловутой общей системой налогообложения. Новичкам в сфере предпринимательства полезно узнать, какие подводные камни она в себе таит, и почему стоит выбирать именно УСН.

Во-первых, при ОСНО нужно вести Книгу расходов и доходов. А это – целый багаж лишних хлопот. В данную Книгу надо вносить подробную информацию обо всех операциях, которые связаны с финансами. Почему? Потому что именно на основе Книги в дальнейшем составляется декларация, отправляемая в конце отчётного периода в инспекцию.

Во-вторых, отдавать государству придётся не 6 %, а 13 %. И каждые три месяца понадобится платить 18-процентный НДС. Не избежать и внесения платежей в казну государства, если у предприятия человека есть участок или транспортное средство.

В-третьих, каждые три месяца придётся ещё отправлять ведомость в социальный и пенсионный Фонды.

Даже этого небольшого перечня специфических особенностей ОСНО хватает для того, чтобы понять, почему подавляющее большинство индивидуальных предпринимателей находится на УСН. Даже ООО стараются перейти на «упрощёнку». Действительно, если можно законно упростить себе жизнь при наличии такой возможности – почему бы ею не воспользоваться?

Как вести учет

Постановка на учет индивидуального предпринимателя осуществляется налоговой службой по месту регистрации автоматически, на основе сведений из Единого государственного реестра (согласно статье 83 Налогового кодекса Российской Федерации).

Постановка на учет индивидуального предпринимателя осуществляется налоговой службой по месту регистрации автоматически, на основе сведений из Единого государственного реестра (согласно статье 83 Налогового кодекса Российской Федерации).

Как только произошла постановка на налоговый учет, вы становитесь не только независимым владельцем собственного дела, но и налогоплательщиком, который обязан вести бухгалтерский и налоговый учет, своевременно отчитываться и оплачивать необходимые суммы.

Давайте попробуем разобраться, как вести отчетность ИП.

От чего зависит налогообложение

Отчетность и схема уплаты налогов зависят от выбранной при регистрации системы налогообложения. Обычно выбор заключается между упрощенной системой налогообложения (УСН) и общей (ОСН). Некоторые виды деятельности не подпадают под возможность использования УСН, а в некоторых регионах действует единый налог на вмененный доход (ЕНВД), что автоматически делает УСН невозможной.

Запомните: если вы сразу не указали в заявлении систему налогообложения, постановка на учет ИП будет произведена по общей системе, и перейти на УСН вы сможете только в начале следующего года: есть возможность в течение нескольких дней после регистрации подать в территориальный отдел налоговой службы заявление о переходе на упрощенный режим. Иначе придется ждать следующего года, либо закрывать ИП и открывать заново.

Как вести налоговый учет

Фактически индивидуальный предприниматель не ведет как таковую отчетную документацию, вне зависимости от выбранной системы налогообложения. При УСН и ОСН ведется книга доходов и расходов плюс налоговые карточки на наемных работников.

Учет ИП при ЕНВД

ИП, работающие на едином налоге на вмененный доход, подают только соответствующую декларацию. Делать это необходимо раз в квартал до двадцатого числа месяца, следующего за последним месяцем отчетного квартала.

Учет ИП при УСН

Предприниматели, использующие упрощенную систему налогообложения, раз в год до тридцатого апреля должны подавать налоговую декларацию. Кроме того, в начале каждого года в Федеральной налоговой службе необходимо регистрировать книгу доходов и расходов (в которой фиксируется учет доходов и расходов ИП). Ее можно распечатать из файла, можно купить готовую, главное – успеть зарегистрировать книгу до тридцатого апреля.

Налоговый учет и отчетность при ОСНО

Предприниматель, который числится на общей системе налогообложения, подает большее количество документов и появляется в налоговой службе куда чаще. Во-первых, каждый квартал до двадцать пятого числа месяца (ранее было до 20 числа), следующего за окончанием квартала, необходимо подать декларацию по НДС.

Во-вторых, раз в год до тридцатого апреля предоставляется декларация по форме 3-НДФЛ (на доходы физических лиц).

В-третьих, при регистрации ИП или в случае превышения полученных доходов над предполагаемыми на сумму, превышающую пятьдесят процентов, подается декларация о предполагаемых налогах по форме 4-НДФЛ.

Бухгалтерский учет

Как уже упоминалось выше, от ведения бухгалтерского учета ИП освобождены. Но с 2013 года вступил в силу федеральный закон от 06.12.2011 года № 402-ФЗ, который предписывает вести бухгалтерский учет всем экономическим субъектам, в том числе и индивидуальным предпринимателям (согласно второй статье).

Как уже упоминалось выше, от ведения бухгалтерского учета ИП освобождены. Но с 2013 года вступил в силу федеральный закон от 06.12.2011 года № 402-ФЗ, который предписывает вести бухгалтерский учет всем экономическим субъектам, в том числе и индивидуальным предпринимателям (согласно второй статье).

Соответственно, должна измениться учетная политика индивидуального предпринимателя. Но при этом в шестой статье этого же закона прописано, что индивидуальный предприниматель имеет право не вести бухгалтерский учет, если, согласно НК, ведет учет доходов и расходов, а также других объектов налогообложения в порядке, который установлен налоговым законодательством. Следовательно, этот пункт напрямую касается предпринимателей, которые пользуются УСН (согласно статье 346.24 Налогового кодекса).

Такие же основания не вести бухучет у ИП, которые находятся на ОСН: потому что их налоговой базой являются все полученные доходы. Самым спорным оставался вопрос с предпринимателями, которые находятся на ЕНВД, поскольку книги доходов и расходов они не ведут и вообще фактически не ведут учет как таковой.

Министерство финансов прояснило ситуацию в письме 13.08.12 № 03-11-11/239: поскольку ИП, находящиеся на ЕНВД, самостоятельно ведут учет физического показателя (количество работников, торговых мест, площади торгового зала и т.п.), бухгалтерский учет для них тоже не предусмотрен.

Регламентирующие документы

Предприниматели, находящиеся на УСН и ОСН, согласно Налоговому кодексу, обязаны вести книгу учета доходов и расходов. Форма книги утверждена приказом Министерства финансов России № 86н и МНС России N БГ-3-04/430 от 13.08.2002 года. Как именно заполнять книгу, прописано в приказе Министерства финансов от 22 октября 2012 года № 135н. Согласно вышеупомянутым документам, ведение отчетности ИП может происходить как в бумажном, так и в электронном виде. Предприниматель к окончанию отчетного периода просто распечатывает файлы и заверяет их в налоговой службе.

Порядок ведения книги

Существует несколько правил, как вести учет ИП в книге доходов и расходов (как на УСН, так и на ОСНО):

- все доходы, расходы и совершенные хозяйственные операции должны быть отражены в полном объеме;

- информация должна быть достоверной и фиксироваться постоянно (непрерывно);

- в книге необходимо отражать имущественное положение ИП и итог предпринимательской деятельности за отчетный период;

- каждую хозяйственную операцию должен сопровождать оправдательный документ;

- весь учет ведется позиционным способом.

ИП на ЕНВД

Налоговый кодекс (пункт семь статьи 346.26) предписывает ИП на ЕНВД ведение учета, но порядок ведения книги доходов и расходов при такой форме налогообложения нигде не указан, к тому же величина доходов и расходов на сумму налога не влияет.

Вместе с тем ИП на ЕНВД обязаны вести учет показателей, по которым определяется налогооблагаемая база. Например, ИП, предоставляющие бытовые услуги, должны вести учет количества работников и табели рабочего времени. Предприниматели, осуществляющие розничную торговлю, могут предоставлять для расчета налоговой базы документы на помещение, в котором производят предпринимательскую деятельность (договор аренды или документы на право собственности).

Учет кассовых операций

Согласно Положению о ведении кассовых операций, действующему с 01.01.2012, ИП должны соблюдать кассовую дисциплину. При этом, поскольку у ИП сложно разделить его личные средства и средства на предпринимательскую деятельность, действуют следующие послабления:

- ИП может не вести кассовую книгу;

- ИП может не устанавливать кассовый лимит остатка наличных и не сдавать все деньги, образовавшиеся сверх лимита в банк;

- ИП может не хранить всю наличность в банке;

- ИП может не приходовать поступающие деньги в кассу.

При этом наличие кассового аппарата все-таки диктует ведение учета индивидуальными предпринимателями следующих позиций:

- книги кассира-операциониста;

- приходных и расходных ордеров;

- товарных чеков.

Кадровый учет

Индивидуальный предприниматель, у которого есть наемные работники, обязан вести учет выплачиваемых работнику средств и страховых пенсионных взносов.

Общие кадровые документы

Также ИП (или отдел кадров ИП) обязан иметь и вести всю необходимую кадровую документацию, а именно:

- правила внутреннего трудового распорядка;

- штатное расписание;

- книгу учета движения трудовых книжек и вкладышей в них;

- должностные инструкции по каждой должности в соответствии со штатным расписанием (если должностные обязанности не учтены в трудовом договоре);

- положение о персональных данных работников;

- положение об оплате труда, премировании и материальном стимулировании (если эти позиции не предусмотрены в трудовом договоре);

- инструкции по охране труда по профессиям (Положение об охране труда при этом иметь не обязательно);

- журнал ознакомления с инструкциями;

- журнал прохождения работниками обязательного медицинского освидетельствования;

- график отпусков.

Коллективный договор заключается по соглашению сторон. Положение о коммерческой тайне предприятия прописывается, если оно указано в трудовом договоре.

Индивидуальные кадровые документы

На каждого работника должны быть:

- трудовой договор;

- приказ (распоряжение) о приеме на работу;

- личная карточка;

- трудовая книжка;

- табель учета рабочего времени и расчета оплаты труда;

- приказ (распоряжение) о предоставлении отпуска;

- заявление работника о предоставлении отпуска без сохранения зарплаты.

В случае несения работником полной материальной ответственности (кладовщики, завхозы) заключается договоры о полной материальной ответственности. При наличии сменной работы обязательно составляется график.

Учет основных средств у ИП

В перечне расходов предпринимателей, находящихся на УСН, должны учитываться основные средства (ОС): имущество, являющееся амортизируемым в соответствии с главой 25 Налогового кодекса. Это исключительно важный параметр, знание о котором необходимо всем, кто ведет учет у индивидуального предпринимателя.

Объектами основных средств, подлежащими амортизации, считаются все объекты, которые участвуют в приобретении дохода, могут эксплуатироваться более года и стоят более двадцати тысячи рублей. При этом в объекты ОС часто записывают объекты, которые эксплуатируются не в рабочих целях или стоят менее двадцати тысячи рублей, хотя выгоднее было бы зафиксировать их как материальный расход.

Как вести налоговый учет ООО

Чаще всего ведение учета поручается специалисту, так как в ООО по сравнению с ИП много различной документации и налогов.

Так же как и ИП, директору ООО нужно выбрать систему налогообложения из основных популярных систем: ОСНО, УСН, ЕНВД. Налоговый учет заключается в правильном оформлении и подаче отчетности в ФНС и своевременной уплате налогов.

ОСНО

Компании на основной системе платят налоги и сдают отчеты по следующим направлениям:

- НДС — 18% и ежеквартальный отчет по НДС;

- налог на прибыль организаций — 20% и отчеты по налогу на прибыль, периодичность уплаты авансов по налогу и сдачи отчетов может быть ежемесячной и ежеквартальной;

- налог на имущество организаций — тариф устанавливается местными властями, но не больше 2,2%, ежеквартальный расчет по авансовому платежу и декларацию по налогу на имущество раз в год;

- налог с зарплаты сотрудников — 13% или 30% (удерживается из зарплаты) и справку 2-НДФЛ ежегодно, 6-НДФЛ ежеквартально;

- страховые взносы по сотрудникам — 30% (платится поверх зарплаты) и Расчет по страховым взносам в налоговую ежеквартально и форму 4-ФСС в Соцстрах тоже ежеквартально;

- транспортный налог, земельный налог — при наличии у организации транспорта и земельных участков.

УСН

ООО на УСН освобождается от уплаты НДС и налога на прибыль. Такая организация уплачивает:

- единый налог по УСН 6% или 15% (авансовые платежи ежеквартально) и декларацию по УСН раз в год;

- налог на имущество организаций — тариф устанавливается местными властями, но не больше 2,2%, ежеквартальный расчет по авансовому платежу и декларацию по налогу на имущество раз в год;

- налог с зарплаты сотрудников — 13% или 30% (удерживается из зарплаты) и справку 2-НДФЛ ежегодно, 6-НДФЛ ежеквартально;

- страховые взносы по сотрудникам — 30% (платится поверх зарплаты) и Расчет по страховым взносам в налоговую ежеквартально и форму 4-ФСС в Соцстрах тоже ежеквартально;

- транспортный налог, земельный налог — при наличии у организации транспорта и земельных участков;

- в редких случаях придется уплатить НДС и отчитаться.

ЕНВД

Еще один спецрежим, при котором предприятие платит единый налог и освобождается от группы обязательных налогов.

- единый налог по ЕНВД (ставка зависит от вида деятельности и региона) и декларацию по ЕНВД ежеквартально;

- налог на имущество организаций — тариф устанавливается местными властями, но не больше 2,2% и декларацию по налогу на имущество раз в год;

- налог с зарплаты сотрудников — 13% или 30% (удерживается из зарплаты) и справку 2-НДФЛ ежегодно, 6-НДФЛ ежеквартально;

- страховые взносы по сотрудникам — 30% (платится поверх зарплаты) и Расчет по страховым взносам в налоговую ежеквартально и форму 4-ФСС в Соцстрах тоже ежеквартально;

- транспортный налог, земельный налог — при наличии у организации транспорта и земельных участков;

- в редких случаях придется уплатить НДС и отчитаться.

Постановка на налоговый учет

Вставать на учет нужно в налоговой инспекции по месту жительства или по месту нахождения организации. Постановка на учет занимает 5 дней, независимо от того, кто является налогоплательщиком — физическое или юридическое лицо. Мы подробно рассказывали, что нужно сделать для регистрации ИП и ООО. Сразу после того, как в ЕГРЮЛ или ЕГРИП произошла запись о создании компании или ИП, налоговая в течение 5 дней ставит ее на учет.

Если у компании есть филиалы, нужно подать заявление в налоговую по месту нахождения филиала. Также вам понадобятся: свидетельство о постановке на учет компании; выписка из ЕГРЮЛ; документы подтверждающие создание филиала.

Автор статьи: Александра Аверьянова

Недавно открыли ООО или только планируете это сделать? Бухгалтерский сервис для малого бизнеса дарит подарок новым ООО — 3 месяца бесплатной работы в нашем сервисе. Ведите налоговый и бухгалтерский учет, начисляйте зарплату, платите налоги и сдавайте налоговые декларации и отчеты через интернет. Для ИП и организаций старше 3 месяцев — первые 14 дней работы бесплатно!

Регистрируясь как индивидуальный предприниматель, многие думают, что бухгалтерия для ИП не обязательна. Так и было, пока не внесли изменения в законодательную базу. Давайте разберемся в этом вопросе.

В 2013 году вступил в силу Федеральный Закон № 402-ФЗ от 06.12.2011г., который обязал осуществлять бухучет хозяйственных операций всех субъектов экономики. В ст. 2 прописана обязанность индивидуальных предпринимателей вести учет. Но ст. 6 гласит, что если бизнесмен заполняет КУДиР в соответствии с нормами Налогового кодекса РФ, то он имеет право не вести бухучет. Это исключение напрямую касается тех, кто осуществляет деятельность на УСН (упрощенная система налогообложения). Предприниматели на ОСН (общая система) также могут не вести бухгалтерию, поскольку для них налоговой базой является вся полученная прибыль.

Спорной осталась ситуация, касающаяся субъектов, находящихся на ЕНВД (единый налог на вмененный доход), так как фактически они не ведут вообще никакой учет. Поэтому Минфин РФ дал разъяснение в письме № 03-11-11/239 от 13.08.2012г.: для предпринимателей, работающих на ЕНВД ведение бухучета не обязательно, поскольку они сами учитывают физические показатели — торговые места, количество работников, площади торгового помещения.

Ведение бухгалтерского учета ИП

Разобравшись с законодательной базой, давайте ответим на вопрос, зачем вообще фиксировать операции. Бухучет позволяет:

- получить наглядную картину движения средств и материалов, а также отразить результат финансово-хозяйственной деятельности;

- выявить чрезмерные расходы и избежать убытков;

- эффективно планировать работу;

- раскрыть информацию об обязательствах перед поставщиками, партнерами, государством и прочими контрагентами;

- осуществлять контроль за материалами, рабочей силой и денежными средствами;

- вовремя составлять отчетность в ФНС и правильно рассчитывать суммы налогов.

Грамотное ведение бухучета для бизнесмена становится инструментом для осуществления успешной деятельности.

Приняв решение об учете, индивидуальный предприниматель должен определить, как он это будет делать: сам или с помощи специалиста? Если вы обладаете достаточными знаниями и временем для самостоятельного ведения документооборота, изучите инструкцию:

- Составьте предварительный план расходов и ожидаемых доходов от вашей деятельности — эта информация понадобится для расчета налоговой нагрузки.

- Определите режим: ОСНО или УСН, ЕНВД, ЕСХН (единый сельскохозяйственный налог), ПНС (патентная система налогообложения). От этого зависят размеры сумм, подлежащих к отчислению в бюджет.

- Изучите формы отчетности, порядок заполнения и информацию, которую она раскрывает. Необходимые данные можно найти на сайте ФНС.

- Если деятельность предполагает наем работников, учтите, что кадровая отчетность не зависит от режима налогообложения и количества сотрудников. Работодатели сдают 7 отчетов в ПФР, ФСС и ИФНС. Помимо этого, ИП обязан правильно вести и хранить кадровую документацию.

- Уделите особое внимание изучению налогового календаря во избежание несвоевременной сдачи отчетов и несоблюдения сроков уплаты в бюджет. Поскольку это приведет к наложению штрафных санкций, пеней и даже выездной проверке.

- Ведите учет всех документов и сохраняйте их положенное законом время: договоры, выписки из банка, документы, раскрывающие информацию о расходах, кадровые, первичные, БСО и кассовую отчетность.

Чтобы облегчить рутинную работу, можно автоматизировать процесс с помощью программы «1С: Бухгалтерия».

Ведение бухучета ИП на ОСНО

Учет на обычной системе является самым трудоемким. Осуществляя хозяйственную деятельность в рамках отрасли, в которой предложение намного превышает спрос, потребители отдают предпочтение контрагентам-плательщикам НДС. Итак, что обязан учитывать субъект, и какие вести журналы на ОСНО:

- книгу доходов и расходов;

- книгу покупок и продаж, оформлять счет-фактуру на услуги или товары, и регистрировать его в специальном журнале;

- кадровый учет (при использовании наемного труда).

Обычный налоговый режим предусматривает уплату таких сборов:

- НДФЛ (налог на доходы физических лиц) — 13% от прибыли, которые можно снизить на сумму расходов, если они подтверждены документально. Без официального обоснования трат доход можно уменьшить не более чем на 20%. Не забывайте, что налоговая база для НДФЛ учитывается после вычета взносов в Пенсионный фонд РФ и уплаты госпошлин, связанных с осуществлением предпринимательской деятельности.

- НДС в размере 20%.

- Взнос в ПФР за себя.

- НДФЛ и страховые взносы, удержанные из зарплаты наемных рабочих.

- Если в регионе по месту регистрации предусмотрены местные обязательные сборы, их тоже не следует забывать вносить в местный бюджет.

Данная система налогообложения предполагает предоставление таких отчетов:

- ежеквартально, не позднее 25 числа следующего за ним месяца по НДС;

- ежегодно, не позднее 30 апреля — по НДФЛ;

- если ИП выступает в качестве работодателя, нужно отчитаться перед налоговой и внебюджетными фондами.

Обратите внимание, если при сдаче 3-НДФЛ предполагаемый доход сильно отличается от обычного, инспекторы в праве потребовать декларацию 4-НДФЛ.

Могут возникнуть сложности и с администрированием НДС. Получение вычета или возмещение налогового кредита усложняет документооборот.

Как вести бухгалтерию ИП на УСН?

При регистрации ИП необходимо выбирать систему налогообложения, в соответствии с которой индивидуальный предприниматель планирует осуществлять свою деятельность.

Российским законодательством для индивидуальных предпринимателей предусмотрена упрощенная система налогообложения или УСН, которая позволяет ИП вести несложный бухгалтерский учет. Ведение бухгалтерии ИП на УСН возможно и без бухгалтерского образования.

Индивидуальный предприниматель на упрощенной системе налогообложения сам определяет объект налогообложения:

- доходы (ставка 6%);

- доходы, уменьшенные на размер расходов (ставка 15%).

![]()

Обратите внимание на то, что определение доходов и расходов в обоих случаях производится за весь календарный год.

ИП обязательно должен предоставлять налоговую декларацию по итогам календарного года в налоговый орган (не позднее 30 апреля года, который следует за налоговым периодом).

Помимо этого, индивидуальный предприниматель при наличии наемных работников должен подать в ПФР и налоговую службу сведения о них.

При отсутствии наемных работников у ИП в соответствующей графе ставится «0».

Индивидуальный предприниматель, который применяет УСН, не освобождается от уплаты взносов в ПФР и ФОМС, даже если он не производит выплат и не имеет наемных работников.

Исходя из положений Налогового кодекса, ИП обязательно должны вести «Книгу учета доходов и расходов» (КУДиР).

![]()

Не забывайте, что не все расходы учитываются при налогообложении. Особое внимание необходимо уделить доходам и расходам, которые будут относиться к исчислению налога.

В случае если ИП нанимает на работу сотрудников, ему необходимо выплачивать им заработную плату и заниматься ее начислением. Кроме этого нужно уплачивать налоги и взносы в фонды, предоставляя отчетность в ПФР и ФОМС.

При наличии у индивидуального предпринимателя расчетного счета в банке, нужно вести учет прихода и расхода (средств по кассе и счету ИП).