Содержание

Финансовое планирование

Финансовое планирование — инструмент управления финансами предприятия.

Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

В процессе финансового планирования устанавливается оптимальная пропорция между финансовыми и материальными ресурсами. Финансовое планирование в организациях взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объема производства, реализации, сметы затрат на производство, плана капитальных вложений и т. д.). В процессе составления проекта финансового плана осуществляется критический подход к показателям производственного плана, выявляются и используются неучтенные в них внутрихозяйственные резервы и пути более эффективного использования производственной мощности предприятия, более рационального расходования материальных ресурсов, повышения качества продукции, расширения ассортимента и др. Вместе с тем финансовое планирование призвано определить оптимальные пропорции в сфере финансовых отношений, т. е. обеспечить рациональное соотношение между объемом, темпами роста производства и финансовыми ресурсами предприятия, между бюджетными, собственными и кредитными ресурсами, направляемыми на расширение производства.

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы следует разделить на долгосрочные, текущие и оперативные.

В долгосрочном финансовом плане определяются ключевые финансовые параметры развития организации, разрабатываются стратегические изменения в движении ее финансовых потоков. В текущем финансовом плане все разделы плана развития организации увязываются с финансовыми показателями, определяются влияние финансовых потоков на производство и продажу, конкурентоспособность организации в текущем периоде. Оперативный финансовый план включает краткосрочные тактические действия — составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Задачи финансового планирования:

- выявление резервов увеличения доходов организации и способов их мобилизации;

- эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

- увязка финансовых ресурсов с показателями производственного плана организации;

- обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками и другими финансовыми структурами.

Объектами финансового планирования являются:

- движение финансовых ресурсов;

- финансовые отношения, возникающие при формировании, распределении и использовании финансовых ресурсов;

- стоимостные пропорции, образуемые в результате распределения финансовых ресурсов.

Принципы финансового планирования организации

Выделение приоритетов. Финансовое планирование связано с реально существующей сложностью планируемых объектов и процессов. При финансовом планировании важно выделить наиболее существенные связи и зависимости, объединить их в модули, учитывающие сферы финансовой деятельности организации и являющиеся структурными элементами единого плана. Такой подход позволяет разбить процесс финансового планирования на отдельные плановые расчеты и упростить процесс разработки и реализации плана, а также контроля за его выполнением.

Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды организации осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

Обеспечение финансовой безопасности. Финансовое планирование должно учитывать финансовые риски, связанные с принятием финансовых решений, а также возможности исключения или уменьшения рисков.

Оптимизация. В соответствии с данным принципом финансовое планирование должно обеспечить выбор допустимых и наилучших с точки зрения ограничений альтернатив использования финансовых ресурсов.

Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организации.

Упорядочение. С помощью финансового планирования создается единый порядок действий всех работников организации.

Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.

Документирование. Финансовое планирование обеспечивает документированное представление процесса финансово-хозяйственной деятельности организации.

В практике финансового планирования следует выделить три способа планирования. При первом способе планирования оно осуществляется снизу вверх, от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальный финансовый план своей работы и впоследствии интегрируются на верхних ступенях, образуя в итоге финансовый план организации.

При втором способе финансовое планирование осуществляется сверху вниз. В этом случае процесс финансового планирования осуществляется исходя из плана организации путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений.

Третий способ — встречное планирование, которое представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа. На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям. На втором этапе (снизу вверх) составляется окончательный финансовый план по системе детализированных показателей. При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.

Сущность процессов финансового планирования

Финансовое планирование — это процесс определения будущих действий по формированию и использованию ], в ходе которого принимаются целевые установки количественного и качественного характера, относящиеся к финансовой деятельности предприятия и определяются пути наиболее эффективного их достижения.

Цели финансового планирования:

- обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами;

- определение объекта планирования;

- разработка систем финансовых планов с выделением оперативных, административных и стратегических планов;

- расчет необходимых финансовых ресурсов;

- расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования;

- прогноз доходов и расходов предприятия.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия.

Планирование необходимо для того:

- чтобы понимать, где, когда и для кого предприятие собирается производить и продавать продукцию;

- чтобы знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

- чтобы добиться эффективного использования привлеченных ресурсов;

- чтобы предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

Задачи финансового планирования

Важной задачей в области управления финансами предприятия является задача бюджетирования, или формирования комплексного финансового плана.

Финансовый план дает четкое понимание и возможность анализа различных вариантов достижения поставленных целей, с последующим выбором из них оптимальных по заданным критериям: прибыли, поступлений денежных средств, структуры баланса и т. д. Определяет показатели, которые будут использоваться при оценке деятельности. Обсуждает возможные изменения в планах, связанных с новой ситуацией. Корректирует планы, с учетом предложенных поправок.

В зависимости от поставленных задач различают следующие виды бюджетов, которые классифицируются по срокам на: краткосрочные (год, квартал); долгосрочные, связанные с капитальными вложениями (составляются на более длительный период).

Этапы финансового планирования

Основные этапы процесса финансового планирования:

- Анализ финансового положения компании.

- Составление прогнозных смет и бюджетов.

- Определение общей потребности компании в финансовых ресурсах.

- Прогнозирование структуры источников финансирования.

- Разработка действенной системы контроля и управления.

- Разработка процедуры корректировки составленных планов

Финансовое прогнозирование

Расчет потребности в дополнительном внешнем финансировании

Основой финансового планирования является финансовое прогнозирование, т. е. оценка возможных финансовых последствий принимаемых решений и внешних факторов, влияющих на результаты деятельности компании. Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью — расчет потребностей в дополнительном финансировании.

Главная задача финансового прогнозирования состоит в определении дополнительных потребностей финансирования, которые появляются вследствие увеличения объемов реализации товаров или предоставления услуг.

Прогнозирование дополнительных финансовых потребностей

Расширение деятельности предприятия (увеличение объемов продаж) неизбежно приводит к необходимости увеличения его активов (основных и оборотных средств). Сообразно этому увеличению активов должны появиться дополнительные источники финансирования. Часть этих источников (например, кредиторская задолженность и начисленные обязательства) увеличиваются в соответствии с наращиванием объемов реализации предприятия. Разница между увеличением активов и пассивов и составляет потребность в дополнительном финансировании.

Таким образом, потребность во внешнем финансировании будет тем больше, чем больше существующие активы, темп прироста выручки и норма распределения чистой прибыли на дивиденды, и тем меньше, чем больше краткосрочные пассивы и чистая рентабельность реализованной продукции.

В процессе принятия решения о дополнительном финансировании выделяют основные этапы прогнозирования потребностей финансирования:

- составление прогноза продаж на основе статистических методов с использованием экономико-математических моделей, а также на основе экспертных оценок;

- составление прогноза переменных затрат;

- составление прогноза финансирования основных и оборотных активов, требуемых для достижения необходимого объема продаж;

- расчет потребностей во внешнем финансировании и изыскание соответствующих источников.

Расчет потребности во внешнем финансировании осуществляется с помощью метода процента от продаж.

В основе данного метода лежат следующие предположения:

- переменные затраты, текущие активы и текущие обязательства увеличиваются пропорционально увеличению объема продаж;

- изменение постоянных затрат

связано с максимальной величиной и фактической степенью загрузки мощностей; - процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствии с технологическими условиями бизнеса и с учетом наличных недогруженных основных средств на начало периода прогнозирования, степенью материального

и морального износа наличных средств производства и т. п.; - долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными;

- нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль и вычитаются дивиденды.

Если у предприятия нет возможностей или желания привлекать дополнительные источники средств, возможными путями решения проблемы являются снижение нормы распределения прибыли на дивиденды и увеличение показателя чистой рентабельности продаж.

Проведя необходимые корректировки рассчитывают, сколько пассивов не хватает, чтобы покрыть необходимые активы. Это и будет необходимая сумма дополнительного внешнего финансирования.

Данной методике соответствует следующая формула для расчета потребности в дополнительном финансировании:

Дополнительное финансирование = Аф α — Пф α- Рп Вф ( 1 + α) ( 1 — ∂) ,

- Аф — изменяемые активы отчетного баланса;

- α- прогнозируемый темп роста объема продаж;

- Пф — изменяемые пассивы отчетного баланса;

- Рп — чистая рентабельность продаж;

- Вф — выручка отчетного периода;

- ∂- норма распределения чистой прибыли на дивиденды.

Из формулы видно, что потребность во внешнем финансировании тем больше, чем больше нынешние активы и темп роста выручки и норма распределения чистой прибыли на дивиденды, и тем меньше, чем больше нынешние пассивы и чистая рентабельность реализованной продукции.

Точные данные о необходимых объемах внешнего финансирования формула дает в случае, когда предприятие работает с полной загрузкой мощностей и процент увеличения стоимости основных средств совпадает с процентом увеличения объемов производства и реализации продукции.

В данную формулу могут быть заложены и будущие планируемые значения рентабельности продаж и нормы распределения прибыли на дивиденды.

Цель экспресс-методов финансового прогнозирования — расчет объемов дополнительного финансирования (или величины средств, требующих размещения) при выполнении запланированного изменения объемов деятельности.

Просчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы. Это и будет потребность в дополнительном внешнем финансировании. Рассчитать эту сумму можно также по формуле

EFN = (A/S) · DS — (L/ S) · DS — (PM) · (PS) · (1 — d),

- A/S — изменяемые активы отчетного баланса, выраженные в процентах от продаж;

- DS — темп роста выручки или изменение объемов продаж;

- L/S — изменяемые пассивы отчетного баланса, выраженные в процентах от продаж;

- PM — рентабельность реализации фактическая (чистая прибыль фактическая / выручка фактическая);

- PS — планируемый объем реализации или прогнозная выручка;

- d — доля выплаченных дивидендов (дивиденды фактические / чистая прибыль фактическая).

См.также:

- Финансовый план предприятия

Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

В процессе финансового планирования устанавливается оптимальная пропорция между финансовыми и материальными ресурсами. Финансовое планирование в организациях взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объема производства, реализации, сметы затрат на производство, плана капитальных вложений и т. д.). В процессе составления проекта финансового плана осуществляется критический подход к показателям производственного плана, выявляются и используются неучтенные в них внутрихозяйственные резервы и пути более эффективного использования производственной мощности предприятия, более рационального расходования материальных ресурсов, повышения качества продукции, расширения ассортимента и др. Вместе с тем финансовое планирование призвано определить оптимальные пропорции в сфере финансовых отношений, т. е. обеспечить рациональное соотношение между объемом, темпами роста производства и финансовыми ресурсами предприятия, между бюджетными, собственными и кредитными ресурсами, направляемыми на расширение производства.

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы следует разделить на долгосрочные, текущие и оперативные.

В долгосрочном финансовом плане определяются ключевые финансовые параметры развития организации, разрабатываются стратегические изменения в движении ее финансовых потоков. В текущем финансовом плане все разделы плана развития организации увязываются с финансовыми показателями, определяются влияние финансовых потоков на производство и продажу, конкурентоспособность организации в текущем периоде. Оперативный финансовый план включает краткосрочные тактические действия — составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Задачи финансового планирования:

выявление резервов увеличения доходов организации и способов их мобилизации;

эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

увязка финансовых ресурсов с показателями производственного плана организации;

обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками и другими финансовыми структурами.

Объектами финансового планирования являются:

-движение финансовых ресурсов;

-финансовые отношения, возникающие при формировании, распределении и использования

финансовых ресурсов;

-стоимостные пропорции, образуемые в результате распределения финансовых ресурсов.

Выделение приоритетов. Финансовое планирование связано с реально существующей сложностью планируемых объектов и процессов. При финансовом планировании важно выделить наиболее существенные связи и зависимости, объединить их в модули, учитывающие сферы финансовой деятельности организации и являющиеся структурными элементами единого плана. Такой подход позволяет разбить процесс финансового планирования на отдельные плановые расчеты и упростить процесс разработки и реализации плана, а также контроля за его выполнением.

Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды организации осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

Обеспечение финансовой безопасности. Финансовое планирование должно учитывать финансовые риски, связанные с принятием финансовых решений, а также возможности исключения или уменьшения рисков.

Оптимизация. В соответствии с данным принципом финансовое планирование должно обеспечить выбор допустимых и наилучших с точки зрения ограничений альтернатив использования финансовых ресурсов.

Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организации.

Упорядочение. С помощью финансового планирования создается единый порядок действий всех работников организации.

Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.

Документирование. Финансовое планирование обеспечивает документированное представление процесса финансово-хозяйственной деятельности организации.

В практике финансового планирования следует выделить три способа планирования. При первом способе планирования оно осуществляется снизу вверх, от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальный финансовый план своей работы и впоследствии интегрируются на верхних ступенях, образуя в итоге финансовый план организации.

При втором способе финансовое планирование осуществляется сверху вниз. В этом случае процесс финансового планирования осуществляется исходя из плана организации путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений.

Третий способ — встречное планирование, которое представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа. На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям. На втором этапе (снизу вверх) составляется окончательный финансовый план по системе детализированных показателей. При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.

Сущность процессов финансового планирования

Цели финансового планирования:

обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами;

определение объекта планирования;

разработка систем финансовых планов с выделением оперативных, административных и стратегических планов;

расчет необходимых финансовых ресурсов;

расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования;

прогноз доходов и расходов предприятия.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия.

Планирование необходимо для того:

чтобы понимать, где, когда и для кого предприятие собирается производить и продавать продукцию;

чтобы знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

чтобы добиться эффективного использования привлеченных ресурсов;

чтобы предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

Задачи финансового планирования

Важной задачей в области управления финансами предприятия является задача бюджетирования, или формирования комплексного финансового плана.

Финансовый план дает четкое понимание и возможность анализа различных вариантов достижения поставленных целей, с последующим выбором из них оптимальных по заданным критериям: прибыли, поступлений денежных средств, структуры баланса и т. д. Определяет показатели, которые будут использоваться при оценке деятельности. Обсуждает возможные изменения в планах, связанных с новой ситуацией. Корректирует планы, с учетом предложенных поправок.

В зависимости от поставленных задач различают следующие виды бюджетов, которые классифицируются по срокам на: краткосрочные (год, квартал); долгосрочные, связанные с капитальными вложениями (составляются на более длительный период).

Этапы финансового планирования

Основные этапы процесса финансового планирования:

Анализ финансового положения компании.

Составление прогнозных смет и бюджетов.

Определение общей потребности компании в финансовых ресурсах.

Прогнозирование структуры источников финансирования.

Разработка действенной системы контроля и управления.

Разработка процедуры корректировки составленных планов

Методы и виды планирования

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу.

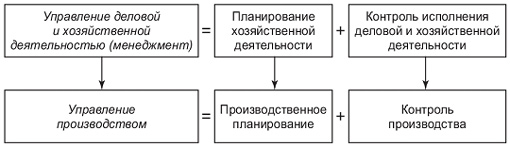

Планирование является центральным звеном хозяйственного механизма управления и регулирования производства. Планирование, административное управление и контроль за деятельностью предприятия в зарубежной практике определяют одним понятием «менеджмент». Взаимосвязь планирования и управления можно представить в виде схемы (рис. 1).

Существует несколько методов планирования: балансовый, расчетно-аналитический, экономико-математические, графоаналитический и программно-целевые (рис. 2). Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана. Например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы — с численностью работающих. На предприятии составляются балансы производственной мощности, рабочего времени, материальный, энергетический, финансовый и др.

Расчетно-аналитическии метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы изменения плановых показателей по сравнению с базисным уровнем.

Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Рис. 1. Взаимосвязь планирования и управления производственной деятельностью предприятия

Рис. 2. Методы планирования

Графоаналитический метод дает возможность представить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондовооруженности и производительности труда. Сетевой метод является разновидностью графоаналитического. С помощью сетевых графиков моделируется параллельное выполнение работ в пространстве и времени по сложным объектам (например, реконструкция цеха, разработка и освоение новой техники и др.).

Программно-целевые методы позволяют составлять план в виде программы, т. е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы — ее нацеленность на достижение конечных результатов. Стержнем программы является генеральная цель, конкретизируемая в ряде подцелей и задач. Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель — стратегические и тактические цели — программы работ) составляется граф типа «дерево целей» — исходная база для формирования системы показателей программы и организационной структуры управления ею.

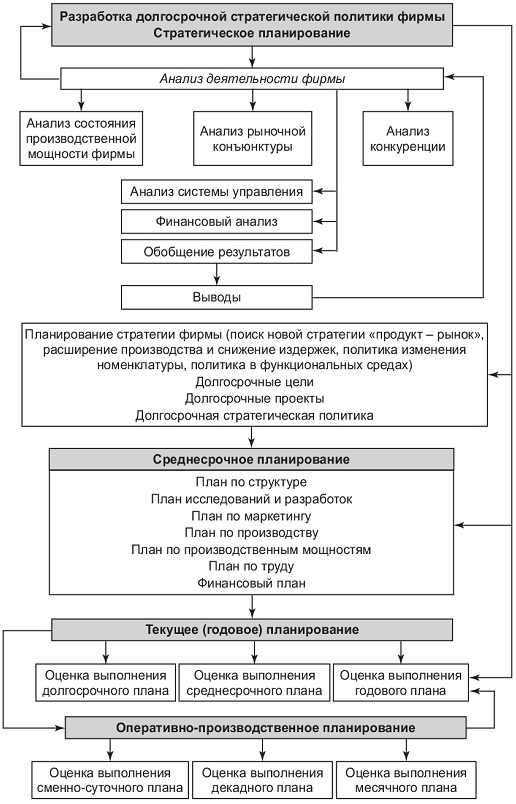

По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное (рис. 3). Перспективное планирование основывается на прогнозировании. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия но различным рынкам сбыта и т. д. Перспективное планирование традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (3-5 лет) планирование.

Долгосрочный план имеет программно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т. п. В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера, и ряд предприятий разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные — на 2-3 года.

Рис. 3. Виды планирования на предприятии (фирме)

Текущее (годовое) планирование разрабатывается в разрезе среднесрочного плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые и бригадные. Основные разделы и показатели годового плана представлены в табл. 1.

Таблица 1 Основные разделы и показатели годового плана

Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям (цех, участок, бригада, рабочее место). Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановые задания до непосредственных исполнителей (рабочих). Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно- производственного планирования является сменно-суточное планирование.

В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему. Упрощенная процедура разработки комплексного плана фирмы включает следующие основные элементы (рис. 4).

Рис. 4. Процедура разработки комплексного плана предприятия (фирмы)

Имеются различные признаки классификации планирования по видам, срокам, формам и другим признакам. С точки зрения обязательности принятия и выполнения плановых заданий оно подразделяется на директивное и индикативное планирование. Директивное планирование характеризуется обязательным принятием и выполнением плановых заданий, установленных вышестоящей организацией для подчиненных ей предприятий. Директивное планирование пронизывало все уровни системы социалистического централизованного планирования (предприятия, отрасли, регионы, экономику в целом), сковывало инициативу предприятий. В рыночной экономике директивное планирование используется на уровне предприятий при разработке их текущих планов.

Индикативное планирование — это форма государственного регулирования производства через регулирование цен и тарифов, ставок налогов, банковских процентных ставок за кредит, минимального уровня заработной платы и других показателей. Задания индикативного плана называются индикаторами. Индикаторы — это параметры, характеризующие состояние и направления развития экономики, выработанные органами государственного управления. В составе индикативного плана могут быть и обязательные задания, но их число весьма ограничено. Поэтому в целом план носит направляющий, рекомендательный характер. Применительно к предприятиям (организациям) индикативное планирование чаще применяется при разработке перспективных планов.

Необходимо различать перспективное планирование, прогнозирование, стратегическое планирование, тактическое планирование и бизнес-планирование, которые взаимосвязаны, образуют единую систему и в то же время выполняют различные функции и могут применяться самостоятельно. Как уже отмечалось выше, перспективное планирование основано на прогнозировании. Прогнозирование является базисом, фундаментом перспективного планирования и в отличие от него основано на предвидении, построенном на экономико-математическом, вероятностном и в то же время научно обоснованном анализе перспектив развития предприятия в обозримом будущем.

Стратегическое планирование ставит перспективные цели и вырабатывает средства их достижения, определяет основные направления развития предприятия (организации) и, что особенно важно, формирует миссию предприятия, направленную на реализацию его общей цели. Миссия детализирует статус предприятия (организации) и обеспечивает направления и ориентиры для определения целей и стратегий на различных уровнях развития. Тактическое планирование в отличие от перспективного и стратегического планирования охватывает краткосрочный и среднесрочный периоды и направлено на реализацию выполнения этих планов, которые конкретизируются в комплексных планов социально-экономического развития предприятия.

Битее-минирование является разновидностью технико-экономического планирования, однако в условиях рыночной экономики его функции значительно расширились и оно стало самостоятельным видом планирования. Существуют и другие классификации форм и видов планирования. Так, по классификации Р.Л. Акоффа, широко используемой в зарубежной науке и практике, планирование бывает:

реактивным — базируется на анализе и экстраполяции прошлого опыта снизу вверх;

инактивным — ориентируется на существующее положение предприятия для выживания и стабилизации бизнеса;

преактивным (упреждающим) — основано на прогнозах с учетом будущих изменений и осуществляется на предприятиях сверху вниз путем оптимизации решений;

интерактивным — заключается в проектировании будущего с учетом взаимодействия прошлого, настоящего и будущего, направленном на повышение эффективности развития предприятия и качества жизни людей.

Отметим, что планирование на предприятии (фирме) является важнейшим элементом рыночной системы, ее базисом и регулятором.

Перспективное, текущее и оперативное планирование

По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное.

Перспективное планирование основывается на прогнозировании, иначе его называют стратегическим планированием. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия по различным рынкам сбыта и т.д. Перспективное планирование традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (5 лет), или пятилетнее, планирование.

Рис. 6. Взаимосвязь среднесрочного и текущего планирования

Долгосрочный план, на 10-15 лет, имеет проблемно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном (пятилетнем) плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т.п.

В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера и ряд предприятий разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные на 2-3 года.

Текущее (годовое) планирование разрабатывается в разрезе пятилетнего плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые, бригадные.

Взаимосвязь среднесрочного и текущего планирования представлена на рис. 6.

Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям: цех-участок-бригада-рабочее место. Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановое задание до непосредственных исполнителей — рабочих. Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование.

В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему.

> Планирование как важная составляющая управленческой деятельности предпреятия

Необходимость и важность осуществления «плановой» деятельности на предприятии

Современные условия развития рыночной среды таковы, что требуют от отечественных предприятий значительной перестройки их деятельности, особенно структурной и в сфере управления, что является целевым задачей в контексте программ реформирования и перестройки нашей страны. Особое значение эта проблема приобретает на уровне тех предприятий, место которых в рыночной экономике полностью меняется. В условиях, когда предприятие становится экономически самостоятельным объектом товарно-денежных отношений, полностью отвечает за результаты своей хозяйственной деятельности, оно должно сформировать свою управленческую деятельность на выполнение тех задач и планов, выполнение которых обеспечило бы ему высокую эффективность работы, конкурентоспособность и устойчивость положения на рынке. Данная необходимость обусловлена еще и тем, что новые условия, диктуемые рынком и высоко конкурентной средой, требуют от отечественных предприятий внедрение и выполнение тех функций, которые раньше казались вообще ненужными в контексте управленческой деятельности. В рыночной экономике предприятие самостоятельно принимает решения, разрабатывает стратегию своего развития, находит необходимые для их реализации средства, нанимает работников, приобретает оборудование и материалы, решает многие структурных и организационных вопросов, в том числе таких, как создание, слияние, ликвидация предприятия, вопросы воспроизводства, реорганизации производственной деятельности и перестройки организационной структуры управления. Предприятия приобретают черты самостоятельности, которые характерны для условий рыночной экономики, а это в свою очередь требует значительного расширения сферы управления, увеличение объема и усложнение характера работ, выполняемых менеджерами. В данном контексте одной из главных функций управления предприятия остается процесс планирования хозяйственной деятельности и прогнозирования будущего развития.

Назначение планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятий. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и всей фирмой. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость связи планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке .

Планирование является важной частью хозяйственной практики. Опытные руководители понимают, что все крупные бои сначала выигрывают на бумаге — на плане, а только после этого в реальной жизни. Успешно работающие предприятия осуществляют не только долгосрочное планирование, но и детальную разработку оперативных текущих планов по каждому подразделению, каждому рабочему месту.

Сущность планирования, как функции управления предприятием, состоит в обосновании целей и путей их достижения на основе выявления комплекса задач и работ, а также определения эффективных методов, способов и ресурсов всех видов, необходимых для выполнения этих задач и установление их взаимосвязи . Планирование является основным звеном и организационным началом всего процесса реализации целей предприятия. План нужен не только крупным и средним, но и малым предприятиям, и создает для них большие преимущества по сравнению с теми предприятиями, которые еще не осознали всю важность осуществления «плановой» деятельности.

Такими преимуществами, прежде всего, являются:

* проясняются возникающие проблемы, и становятся понятны будущие задачи и пути их достижения;

* возможность подготовки к использованию будущих благоприятных условий;

* предприятие становится подготовленным к внезапных и непредвиденных изменений, которые продиктованы внешней средой;

* улучшается координация действий и контроль в организации;

* создаются предпосылки для повышения квалификации менеджеров;

* создаются возможности для более рационального распределения и использования ресурсов;

* как следствие — повышается эффективность хозяйствования, предприятие становится сильнее по сравнению с конкурентами .

Непосредственно процесс планирования направлен на поиск ответов на три ключевых вопроса: где организация находится в данный момент (состояние, какова ситуация)? чего организация стремится достичь (куда она направляется)? как организации попасть оттуда, где она есть, туда, где она стремится оказаться? Последнее из них является ключевым и целевым и отвечает за эффективность самого процесса планирования как функции управления предприятием.

Планирование — является первоначальной среди остальных функций управления, поскольку принятые в процессе ее реализации решения определяют характер осуществления всех других функций управления.

Весь процесс планирования на предприятии охватывает следующие этапы:

* разработка общих целей;

* определение конкретных, детализированных целей на заданный период;

* определение путей и средств их достижения,

* и наконец, осуществление контроля за достижением поставленных целей и задач (как на краткосрочную, так и долгосрочную перспективу в рамках оперативных, тактических и стратегических целей). При этом планирование, предвидя будущее, всегда основывается на определенных гипотезах состояния окружающей среды. Сегодня в процессе планирования широко используются различные методы и инструментарии расчетов, что обусловлено тем, что «план» по своей сути является не просто произвольным набором цифр, что продиктованы субъективным пожеланием того или иного руководителя или менеджера. План — это наука, и поэтому требует объективизма и научной обоснованности в принятии и последующей реализации.

При планировании деятельности предприятия используют различные методы, которые должны соответствовать существующему состоянию предприятия, условиям внешней среды хозяйствования, особенностям различных состояний процесса становления и развития рыночных отношений, специфике деятельности объекта планирования и разнообразия средств и путей достижения основной предпринимательской цели — увеличение прибыли (валового дохода).

При осуществлении процесса планирования используют различные методы, среди которых есть следующие:

* в зависимости от исходной позиции для разработки плана (ресурсный — за возможностями и целевой — за потребностями);

* в зависимости от принципов определения плановых показателей (качественные — экспертно-оценочные и эвристические и количественные — экстраполяционные и интерполяционные);

* в зависимости от способа расчета плановых показателей (опытно-статистический, факторный и нормативный);

* в зависимости от согласованности ресурсов и потребностей (балансовый и матричный);

* в зависимости от вариантности разрабатываемых планов (одно-, поливариантный и экономико-математической оптимизации);

* в зависимости от способов выполнения расчетных операций (ручной, механизированный и автоматизированный); * в зависимости от формы представления плановых показателей (табличный, линейно-графический и логико-структурный) .

Достаточно распространенным среди данных методов является екстраполяционный, который в практике планирования еще называют «господством от достигнутого уровня». Процедура вычисления приобретает очень упрощенного характера: фактически достигнутая величина показателя в базовом периоде корректируется на средний процент ее изменения. Более обоснованным считают факторный метод, по которому плановые значения показателей определяются на основе влияния важнейших факторов (факторов), обусловливающих изменения этих показателей. Нормативный метод планирования основывается на использовании технически обоснованных норм и нормативов, определяющих степень экономической эффективности производства и учета, норм затрат труда, финансовых и материальных ресурсов. Этот метод планирования предполагает расчет показателей по нормам на начало планового периода с последующей сменой норм в результате внедрения организационно-технических мероприятий и формирование на основе плановых норм соответствующих показателей плана предприятия.

Важным в процессе осуществления процесса планирования является разработка нескольких вариантов плана, что достигается с помощью специальных экономико-математических моделей, в которых важнейшие плановые показатели оптимизируются. Этот метод дает возможность найти наиболее эффективные решения, и из многих вариантов выбрать оптимальный по определенным определённым критерием, определяющим эту оптимальность.

Балансовый метод применяется для обеспечения согласования потребностей и ресурсов. В практике планирования балансы разрабатываются для различных видов ресурсов: материальных, трудовых, финансовых и т.д. Балансы составляются из двух частей: первая часть отражает все направления расходов ресурсов в соответствии с потребностями, а другая — источники поступления этих ресурсов. Применение данного метода способствует предотвращению диспропорций между имеющимися и требуемыми ресурсами, а также источниками их удовлетворения.

Все большее значение играют экономико-математические методы и методы линейного программирования, которые позволяют разрабатывать несколько вариантов и на основе оптимизационных расчетов выбирать лучший из них. Использование данных методов дает возможность моделировать сложные экономические процессы, предвидеть наиболее вероятные направления развития экономической системы в зависимости от тех или иных параметров и целевых функций, значительно ускоряя расчеты и повышая их точность.

Таким образом, при осуществлении «плановой» деятельности, составлении и реализации разработанных планов необходимо руководствоваться и оперировать соответствующим инструментарием, методологической базой, качественное использование которой будет способствовать существенному повышению эффективности планирования.

При разработке качественного плана, под которым в первую очередь понимается соответствие его критериям оптимальности и эффективности, большое значение играет информационная база, на основе которой разрабатываются те или другие планы. Информация при этом выступает как один из главных элементов любой из функций управления. Владение полной, достоверной, актуальной и оперативной информации предоставляет организации рыночных преимуществ, снижает финансовый риск, эффективно поддерживает принятие решений. Поскольку сегодня информацию рассматривают в неразделимой единства с компьютерными системами, которые обеспечивают ее сбора, регистрации, хранения, передачи и преобразования, это способствует еще более эффективному процессу разработки планов и осуществление функций планирования в рамках хозяйствующего субъекта. К внутренних информационных источников данных относятся: бухгалтерский учет и отчетность; статистический учет и отчетность; оперативный учет и отчетность, разрабатываются непосредственно на предприятии. Внешней информацией для планирования является информация о состоянии рыночной среды, поставщиков, конкурентов, покупателей и т.д. Источниками такой информации могут быть нормативно-правовая база, официальная бухгалтерская и статистическая отчетность, публикации, другие предприятия, информация, полученная от внешних консалтеров, и от проведенных маркетинговых исследований.

Сбором нужной информации всегда занимается служба планирования. В то же время этот процесс координируется и контролируется высшим менеджментом. Высший менеджмент, кроме того, самостоятельно занимается сбором информации, так как имеет доступ к различным информационным каналам.

Планирование объединяет структурные подразделения предприятия общей целью, предоставляет всем процессам однонаправленность и скоординированность, что позволяет наиболее полно и эффективно использовать ресурсы, комплексно, качественно и быстро решать различные задачи.

Наряду с тем, что процесс планирования является достаточно ресурсозатратным и требует значительных затрат времени, специалисты рыночной экономики выделяют его положительные результаты:

— оно стимулирует руководителей к разработке перспективных задач и установление долгосрочных целей;

— четко определяет задачи и приоритеты деятельности организации;

— делает предприятие более подготовленным и адаптированным к рыночным изменениям;

— ориентирует хозяйственную деятельность предприятия на достижение долгосрочного экономического эффекта через систему научного предвидения и эффективного планирования и прогнозирования будущего развития;

— определяет рыночную нишу предприятия и его позицию по сравнению с конкурентами и т.д.

Для того, чтобы функция «планирование» достигла целей, она должна основываться на таких принципах:

а) принцип полноты (должна охватывать все области деятельности предприятия, все его действия и текущие операции);

б) принцип точности (необходимость достижения высокой точности расчета и планирования количественных и качественных показателей деятельности предприятия);

в) принцип непрерывности (процесс планирования не является одноразовым действием или каким-то «пилотным» проектом, а поэтому должно проводиться с определенной хронологичностью и быть в рамках текущей деятельности предприятия);

г) принцип массовости (предусматривает привлечение к процессу планирования специалистов разного профиля и тех, кто непосредственно будет выполнять разработаны планы деятельности);

д) принцип гибкости (способность изменять свое направление в связи с непредвиденными обстоятельствами);

е) принцип участия (привлечение к его разработке тех, кто должен выполнять этот план с тем, чтобы каждый участник понимал ситуацию и привлекался к данного процесса; кроме того, участие работников в достижении целей организации предоставит им возможность удовлетворять их собственные потребности, что становится результатом появления более внятных мотивов к эффективному труду) .

Следовательно, планирование выполняет большую роль, решая вопрос о том, какими должны быть цели организации, что она должна делать для достижения данных целей и как достичь конечного результата наиболее эффективным путем. Именно с помощью планирования руководство предприятия стремится установить основные направления для принятия решений, которые обеспечат этот процесс как единое целое. Главный смысл планирования заключается в повышении эффективности деятельности предприятия путем целевой ориентации и координации всех процессов, выявления рисков и снижения их уровня, повышение гибкости и адаптивности к изменениям. Кроме того, планирование способствует системной подготовке к формированию будущего состояния предприятия через систему определенных задач и работ, методов и путей достижения поставленных целей и определение комплекса необходимых для выполнения этих задач ресурсов (материальных, трудовых, финансовых и т.д.).

Зачем нужно планирование на предприятии

Всё хозяйственное управление предприятия основывается на планирование деятельности. Каждое управленческое решение, действие связаны с другими и не могут быть эффективными, если при подготовке и проведении эта связь не учитывается. Одно действие перетекает в другое или является его частью. Поэтому к задачам планирования на предприятии относится прежде всего организация правильной связи и последовательности между управленческими решениями и действиями.

Планирование обеспечивает баланс и последовательность всех производственных операций механизма хозяйственного управления компании. Оно помогает рационально распоряжаться всеми ресурсами предприятия: временными, человеческим, сырьевыми и пр. Эффективное и рациональное использование ресурсов предприятия позволяет добиваться более высоких результатов.

С помощью планирования предприятие достигает высокой степени контроля рынка, так как ориентируется на его динамику и конъюнктуру. Учитываются все возможные существенные изменения обстановки на рынке. Производственная деятельность компании становится эффективнее. Ориентируясь в планировании на потребителя, можно решить задачу повышения качества продукции и удовлетворения потребностей клиента. Планирование позволяет продуктивно расходовать временной ресурс организации.

Основные задачи планирования на предприятии:

- Улучшить финансовое положение и повысить экономическую устойчивость.

- Достигнуть высокого уровня качества продукции и конкурентоспособности.

- Рационально и эффективно использовать ресурсные возможности и потенциал организации.

- Разработать потенциальные направления развития бизнеса в определенный временной промежуток.

Важно понимать, что процессы на предприятии взаимосвязаны и взаимообусловлены. Поэтому для успешного решения задач планирования нужно понимать общую систему и принципы планирования и знать какой план для чего разрабатывается.

Распространенные ошибки в планировании

Ни одна компания не может обойтись без планирования. Разрабатывая планы на будущее, большинство компаний зачастую допускают ошибки, которые могут привести к значительным просчетам. Чтобы этого не произошло, следует избегать двух самых грубых ошибок планирования, о которых вы узнаете из статьи электронного журнала «Коммерческий Директор».

Узнать 2 ошибки

Система планирования задач

Задачи планирования решаются посредством правильно выстроенной системы. Это следует делать таким образом, чтобы разбить все задачи по масштабу и характеристикам. Система планирования задач состоит из 4 частей.

Стратегическая

Это основной вид плана, который имеет свое назначение и разрабатывается на долго время, обычно на 3-5 лет. План содержит разбивку по годам и определяет направления развития бизнеса. Это наиболее теоретически обоснованная часть в системе планирования, так как основывается на научных подходах.

Стратегический план показывает все виды и основные направления деятельности предприятия. К задачам этой части плана относятся:

- Общий маркетинговый план. Отражает основные направления маркетинговой деятельности и направления продвижения на рынке.

- Производственный план. Прогнозирование и выставление показателей по производству и реализации продукции. Также включает методы достижения целей, себестоимость производства и возможности снижения издержек.

- Трудовой план. Содержит все направления и векторы развития социально-трудовой структуры предприятия, а также оптимизацию работы с человеческими ресурсами.

- Финансовый план. Отражает необходимые темпы роста для достижения тех или иных стратегических задач. Включает в себя показатели прибыльности предприятия и рентабельности использование денежных средств и активов.

- План общего развития. Содержит общие предложения и направления инновационного развития предприятия, внедрение технологий, автоматизаций и других методов оптимизации функционирования бизнеса.

Стратегическая часть планирования включает ключевые задачи всех направлений деятельности компании в долгосрочной перспективе. К задачам планирования не относится комплекс конкретных мер и действий.

Текущая

Этот вид планирования по сути является частью стратегического. В нем детально отражаются и уточняются задачи, которые необходимы выполнить на конкретный год или более мелкий отчетный период. Его еще называют планом тактических действий предприятия. Текущие планы также разрабатываются по всем видам и направлениям хозяйственной деятельности предприятия.

В них более детально отражаются методы, способы и сроки достижения стратегических целей за данный временной отрезок. Это своего рода инструкция к действию, чтоб приступить к реализации стратегического плана.

Но важно понимать, что стратегический план разрабатывался, полагаясь в большей мере на теоретическую информацию и данные на момент его составления. Текущий же план должен быть откорректирован с учетом всех экономических показателей, которые существуют на данный момент.

Пример: В стратегическом производственном плане компании «А» необходимо было к третьему году деятельности набрать определенный объем реализации товаров, которые они возили из-за границы и приобретали за евро. Через 2 года курс евро по отношению к рублю сильно вырос. Таким образом, первоначально нужно составить текущий план с учетом этих изменений, а затем изменить и стратегический.

Оперативная

Это часть плана подразумевает решение конкретных задач по дням в процессе реализации стратегического и текущих планов предприятия. Этот план разрабатывается на временные отрезки, которые очень непродолжительны по времени. Оперативная часть плана решает более мелкие задачи и нацелена на действие каждого подразделения, каждого сотрудника, которые будут задействованы в реализации текущего плана. Для этого может составляться таблица планирования задач.

Оперативный план практически не вносит изменений в текущий. Это может произойти только при экстренных или чрезвычайных обстоятельствах, так как методы и задания для оперативного плана были разработаны с учетом реальности, а не взяты из теории, как в случае со стратегическим. Оперативная часть плана обеспечивает ритмичность деятельности предприятия, задает необходимый темп работы сотрудников.

План является своеобразным дневником работы предприятия и в большей степени регулирует количественные показатели. Например это могут быть:

- Нормы выработки. Сколько каждый сотрудник должен сделать в определенные смены.

- Переработка сырья. Сколько сырья должно уходить, какие должны быть нормы потребления других ресурсов для производства 1 единицы товара.

- Производственные затраты. Какие общие расходы будут на каждое действие для каждого сотрудника любого отдела. Как улучшить рентабельность деятельности.

Оперативный план состоит также из календарного плана-графика, где все необходимые количественные показатели соотносятся с датами и имеют строгий дедлайн.

Принципы планирования

Чтобы эффективно решать задачи при планировании деятельности предприятия, необходимо придерживаться определенных правил и принципов:

- Конкретность. Все планы должны быть конкретно изложены, для терминов и понятий необходимо сделать глоссарий. Таким образом вы избежите двусмысленностей, и выполнение плана будет эффективно реализовываться любыми людьми.

- Измеримость. Все показатели, которые могут быть измерены количественно, должны быть выражены конкретным числом. Это даст четкие ориентиры и облегчит составление более мелких планов.

- Маржинальность. План, за редкими исключениями, составляется с целью роста и должен включать цели, достижение которых будет способствовать этому.

- Комплексность. Планы должны составляться в определенной зависимости друг от друга, даже если это маркетинговый и производственный. Также они должны задействовать все стороны хозяйственной деятельности предприятия.

- Гибкость. Чем меньшее время реализации имеет план, тем большую гибкость должен иметь. Оперативные планы могут меняться очень часто, тогда как стратегический практически не подлежит пересмотру.

Соблюдение как минимум этих правил и принципов планирования позволит поставить более объективные задачи, а сам процесс планирования будет направлен на достижение необходимых целей бизнеса.