Содержание

- Акт приема-передачи основных средств ОС-1

- Образец заполнения формы ОС-1

- Образец заполнения

- Когда использовать факт формы ОС- 1?

- Утвержденная форма OC-1 – образец заполнения

- Сколько экземпляров акта необходимо делать?

- Образец оформления акта приема-передачи основных средств

- Обязательна ли форма?

- О некоторых вопросах оформления акта № ОС-1

- Как заполняется вторая страница

- Образец заполнения – форма ОС 1 и ее особенности

- Основания для составления акта ОС-1

- Заполнение ОС-1

Акт приема-передачи основных средств ОС-1

Акт приема-передачи основных средств – это документ, который заполняется при приеме к учету объекта основных средств, а также снятии с учета в связи с передачей другому лицу. Типовая форма акта – ОС-1, которая используется для всех объектов за исключением зданий, сооружений и групп однородных объектов.

Для зданий следует использовать бланк ОС-1а, а для группы основных средств – форму ОС-1б.

Если объект требует предварительного монтажа и сборки, то по акту приема-передачи его следует принимать только после проведения всех монтажных и сборочных работ, то есть объект должен быть полностью готов к сдаче.

По акту приема-передачи принимаются объекту (ставятся на учет в дебет счета 01), полученные в результате купли-продажи, дарения, обмена, лизинга, а также изготовленные собственными силами.

По акту ОС-1 выбывают объекты (снимаются с кредита счета 01) в результате их продажи, передачи в дар другим лицам, обмена.

Если объект выбывает по причине морального или физического износа, поломки или технической неисправности, то оформляется акт списания ОС-4. для автомобилей заполняется акт по форме ОС-4а .

Особенности заполнения акта приема-передачи основных средств ОС-1

Акт заполняется по количеству участвующих сторон, утверждается ответственными лицами каждой из сторон. Каждая из сторон получает один экземпляр акта приема-передачи, который прикладывается к договору, оформляющему сделку.

На объекты, бывшие в эксплуатации следует заполнить первый раздел, для новых объектов он не заполняется.

Второй раздел заполняется только представителем принимающей стороны.

К бланк ОС-1 прикладывается необходимая техническая документация, сопровождающая объект.

Если основным средством владеет несколько собственников, то в бланке ОС-1 указывается доля каждого собственника.

Форма ОС-1 утверждена Постановлением Госкомстата России от 21.01.2003 №7.

Акт приема-передачи объекта основных средств форма ОС-1 бланк – скачать бесплатно xls .

Ниже рассмотрены особенности заполнения бланка акта, скачать заполненный образец ОС-1 можно бесплатно в конце статьи.

После принятия объекта к учету на него заводится инвентарная карточка по форме ОС-6, скачать бланк и образец можно по этой ссылке .

Образец заполнения формы ОС-1

03 октября 2015 года в ООО «Медведь» поступила отливочная машина, бывшая в эксплуатации.

Данные по станку на дату приема к учету:

- Дата выпуска – 2012;

- Эксплуатировался объект – 1 год;

- Начислена амортизация – 10000;

- Срок полезного использования – 20 лет;

- Первоначальная стоимость 180 000.

Инструкция по заполнению «шапки» акта:

- наименования, адреса, банковские реквизиты организации получателя и сдатчика;

- документ, регулирующий условия сделки – например, договор купли-продажи;

- дата принятия к бухгалтерскому учету (в нашем примере 03.10.2015);

- номер бухгалтерского счета и субсчета (счет 01);

- амортизационная группа, зависит от объекта;

- инвентарный и заводской номера;

- номер и дата акта;

- наименование принимаемого объекта;

- место нахождения в момента приема-передачи;

- наименование изготовителя;

- сведения о долевой собственности, если владельцев у объекта несколько.

Заполнение раздела 1 формы ОС-1:

- Год выпуска;

- Дата ввода в эксплуатацию впервые;

- Дата последнего капремонта, если проводился;

- Период, в течение которого объект эксплуатировался (не учитываются периоды консервации, модернизации, реконструкции и прочие периоды, когда амортизация не начислялась);

- Срок полезного использования согласно амортизационной группы;

- Амортизация, начисленная на дату приема-передачи;

- Остаточная стоимость (разность между первоначальной, по которой поставщик получил объект, и начисленной амортизацией);

- Договорная стоимость.

Заполнение раздела 2 бланка ОС-1:

- Сумма всех затрат по поступлению объекта;

- Срок полезного использования – вычитается фактический срок эксплуатации;

- Способ начисления амортизации и ее норма.

Заполнение раздела 3 акта ОС-1:

Отражается наличие в составляющих деталях, узлах объекта драгоценных металлов.

На третьей странице комиссия по приеме основных средств пишет свое заключение о результатах испытания, наличии дефектов, неисправностей.

На третьей странице комиссия по приеме основных средств пишет свое заключение о результатах испытания, наличии дефектов, неисправностей.

Подписать бланк должны все члены комиссии, представитель сдающей стороны и принимающей.

Вверху первой страницы должны поставить свои утвердительные визы руководители старого и нового владельца основного средства.

Скачать образец документа

Скачать бланк акта приема-передачи основного средства ОС-1 – excel .

Акт приема-передачи объекта основных средств образец заполнения ОС-1 – скачать .

Образец заполнения

Заполнение первой страницы бланка акта:

Получатель: реквизиты организации, получающей основное средство – наименование, ОКПО, адрес, контактные данные, банковские реквизиты, название структурного подразделения, в которое принимается объект по акту.

Сдатчик: аналогичные реквизиты организации сдатчика.

Основание для заполнения акта приема-передачи: номер и дата документа, на основании которого передается объект, например, договор купли-продажи или аренды, приказ или распоряжение руководителя.

Дата принятия к бухучету: день, когда объект вводится в эксплуатацию.

Счет: номер бухгалтерского счета, по дебету которого будет отражен ОС.

Акт: номер и дата заполнения бланка ОС-1.

Номера: указывается номер амортизационной группы, к которой относится основное средство, инвентарный и заводской паспортный номер.

Государственная регистрация прав на недвижимость: заполняется, если права на объект должны быть государственно зарегистрированы.

Объект ОС: наименование, модель и кратко назначение передаваемого объекта.

Место нахождения в момент приема-передачи: название организации, где находится ОС в момент передачи.

Изготовитель: название организации, изготовившей ОС.

Участники долевой собственности: заполняется, если объект имеет несколько собственников, указывается доля каждого.

Иностранная валюта: заполняется, если цена на основное средство выражена в иностранной валюте.

Заполнение второй страницы бланка ОС-1

Заполняется на объекты основных средств, уже бывшие в эксплуатации. Если ОС новый, то и заполнять этот раздел акта не нужно.

1 – год выпуска ОС.

2 – дата первоначального ввода в эксплуатацию.

3 – дата последнего капитального ремонта (если проводился).

4 – период, выраженный в годах и месяцах, в течение которых объект активно использовался по назначению (периоды, когда амортизацию по ОС не начислялась, не учитываются).

5 – срок полезного использования, установленный для основного средства, зависит от его вида и амортизационной группы.

6 – величина начисленной на дату передачи объекта амортизации.

7 – разность между стоимостью приобретения (или восстановительная стоимость, если проводилась переоценка) и начисленной амортизацией.

8 – стоимость приобретения ОС.

Заполнение производит только получатель в своем экземпляре акта приема-передачи.

1 – сумма всех затрат, связанных с приобретением ОС (величина, отражаемая по дебету счета 01).

2 – для объектов, в отношении которых заполнен раздел 1 — разница между сроком из гр.5 и гр.4 первого раздела. Для новых ОС – срок на основании классификации основных средств.

3 – наименование способа начисления амортизации.

4 – норма амортизации в соответствии с указанных в третьей графе способом.

Сведения о содержании драгоценных металлов и других материалов в составе основного средства.

Заполнение третьей страницы акта ОС-1

Результат испытания на: указывается дата проведения испытаний принимаемого основного средства.

Прописывается степень соответствия объекта техническим условиям, отмечается, требуется ли доработка.

Если не соответствует, то ниже нужно конкретизировать, что именно не соответствует. Если требуется доработка, то также ниже нужно детализировать, что именно нужно доработать.

Заключение комиссии: комиссия, принимающая, осматривающая и проверяющая основное средство, пишет свое заключение.

Приложение: перечень технической документации, прилагаемой к ОС.

Заполненный бланк акта подписывается всеми членами комиссии и ее председателем с указанием должностей, ФИО.

Представитель передающей стороны внизу третьей страницы ставит свою подпись, а главный бухгалтер в инвентарной карточке объекта делает соответствующую запись о снятии ОС с учета. (Скачать образец инвентарной карточки ОС-6. скачать образец инвентарной книги ОС-6б ).

Представитель принимающей стороны внизу справа ставит свою подпись с указанием должности и ФИО, а также текущей даты. Если принимает по акту объект не директор, то должны быть прописаны номер и дата доверенности, дающей право принимать ценности и подписывать документы.

При принятии ОС к учету на него заводится инвентарная карточка, о чем делается соответствующая запись внизу бланка ОС-1.

Списание объекта производится на основании акта списания: форма ОС-4. Списание автотранспортных средств проводится на основании формы ОС-4а, бланк и образец которого можно скачать по ссылке .

Скачать бланк и образец

Скачать образец акта приема-передачи основных средств – ссылка .

Бланк акта о приеме передачи основных средств форма ОС-1 – скачать в формате xls .

Когда использовать факт формы ОС- 1?

Акт приема-передачи ОС-1 является формой, утвержденной приказом Госкомстата РФ от 2003 года. Полное название – «Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений)». Как становится ясно из наименования, указанная форма не применяется для работы со зданиями и сооружениями.

Утвержденный документ применяется при работе только с одним активом. Использование осуществляется в следующие моменты:

- Организация создала материальный актив, который предполагается использовать как ОС для нужд фирмы, и соответственно, с вводом в эксплуатацию;

- Когда нужно передать сторонней организации, имеющееся в собственности ОС, а также по окончанию срок использования.

Форма не используется в отдельных случаях, когда Законодательством РФ предусмотрены другие документы. В случае если возникает необходимость работы со зданиями и сооружениями, то необходимо использовать ОС-1а. Документ с названием ОС-1Б используют для оформления сделки при передаче группы объектов, если туда не входят отдельные виды ОС.

При поступлении, никогда ранее не использовавшееся в деятельности, а также приобретенное за плату, то заводится новый бланк ОС-1, куда вносятся необходимые данные. В случае, если материальный актив был передан от стороннего юридического лица, а также который использовался ранее, то при передаче уже есть готовый акт. Этот документ требует внесения оставшихся данных организацией-получателем.

При поступлении, никогда ранее не использовавшееся в деятельности, а также приобретенное за плату, то заводится новый бланк ОС-1, куда вносятся необходимые данные. В случае, если материальный актив был передан от стороннего юридического лица, а также который использовался ранее, то при передаче уже есть готовый акт. Этот документ требует внесения оставшихся данных организацией-получателем.

Главная задача — документально утвердить, закрепить факт передачи, получения или принятия к учету материального актива. Стоит отдельно выделить, что фирма вправе самостоятельно утвердить новый бланк для своей работы.

По окончании сделки продажи ОС, а также оформления подписями и печатями акта – материальный актив переходит в собственность приобретателю. В этот момент оно одновременно списывается с баланса фирмы продавца, и принимается на балансовый учет нового собственника.

Основное средство может быть получено предприятием следующим образом:

- при совершении таких операций, как купля-продажа или обмен;

- путем безвозмездной передачи для использования;

- путем приобретения по окончанию договора лизинга;

- за плату – как наличного, так и безналичного характера;

- в случае самостоятельного создания на производстве, возможностями своего предприятия.

Утвержденная форма OC-1 – образец заполнения

Документ поделен на три раздела, на которых указываются все необходимые данные. В случае если принимается на учет новое ОС, то есть следующий регламент по заполнению.

В первом разделе заполняются данные о покупателе и продавце. Если материальный актив куплен в рознице, то не всегда есть полные сведения о фирме, где был приобретен товар. В связи с этим, в поле «Организация-сдатчик» ставится «—-«. С полем «Организация-получатель» проблем не будет – это данные организации. «Основание для составления акта» — это, например договор по проведению сделки купли или продажи.

Во второй раздел вносятся данные по ОС. Наименование, амортизационная группа, счет постановки на учет и прочие коды. С этим вопросов у бухгалтера не будет. Также здесь отражаются данные по стоимости и сведения об эксплуатации в момент совершения передачи объекта. Второй лист состоит из трех разделов.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи». Его необходимо заполнять только в случае, если объект материального актива ранее использовался по назначению. В графе о фактическом сроке использования – указывают период полезного срока использования ОС. При этом следует учесть, что амортизация также должна была быть начислена за весь период использования. В графу

«Сумма начисленной амортизации» и указываются эти цифры. Графа «остаточная стоимость» представляет собой разницу между столбцами «Стоимость приобретения» и «Начисленной амортизацией».

Раздел 2 «Сведения об объекте основных средств на дату» заполняется в случае поступления основного средства в организацию. «Первоначальная стоимость» — это покупная стоимость за вычетом НДС, но включая все дополнительные расходы, например, транспортные, или расходы, связанные с постановкой на учет в ГАИ. «Срок полезного использования» — определяется как разница между общим сроком и временем нахождения в эксплуатации.

Раздел 3 «Краткая индивидуальная характеристика объекта основных средств» — это раздел для указания особенностей объекта.

Третья страница содержит данные о заключении комиссии и подписи передающей и принимающей стороны. Обязательны печати организаций.

Грамотному бухгалтеру не составит труда произвести заполнение данного документа. В случае, если не будет хватать какой-то информации, Налоговая организация при проверке не будет наказывать за это. Основным требованием является – оформление акта приема-передачи по форме установленного образца.

Сколько экземпляров акта необходимо делать?

При условии передачи основного средства от одного юридического лица другому следует составлять документ в двух экземплярах. Чтобы каждая сторона имела на руках необходимую первичную документацию. Ведь именно на основании подписанных данных актов будет производиться списание с баланса одной фирмы и постановка на балансовый учет второй организацией.

В ситуации, если фирмой покупается объект, который для продавца выступает как товаром, то используется только один экземпляр данного документа. Требуется приложить всю документацию на технические данные, которая шла в комплекте с приобретенным товаром.

Если организация самостоятельно своими силами и мощностями создала объект основных средств, то также составляется один экземпляр акт на момент создания ОС.

Графа об утверждении акта не заполняется в том случае, если производится покупка или создание объекта материального актива.

Здесь полностью расписана форма трудового договора с работником и правила оформления документа.

Чтобы правильно составить форму договора купли-продажи квартире, изучите эту статью.

Дополнения

К срокам по составлению документации относится при покупке, передачи объекта – момент по совершению сделки. В случае если ОС требует дополнительных манипуляций, например, монтажа, испытаний – сроком является момент ввода в эксплуатацию.

Налоговые инспекции могут выставить штраф только в случае, если данный акт отсутствует на предприятии. За неверное или неточное его заполнение штрафом никто не выставит. Данные недочеты не являются грубыми нарушениями.

Тщательно изучив данный материал, бухгалтер без проблем справится с задачей по оформлению акта-приема передачи основных средств.

Образец оформления акта приема-передачи основных средств

Заполнение первой страницы акта

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт. Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания. Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Все остальные сведения вносятся по мере необходимости.

Заполнение второй страницы акта

Вторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

Заполнение решения комиссии и подписи сторон

В следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.

Обязательна ли форма?

Форма Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1) утверждена Постановлением Госкомстата от 21.01.2003 № 7. Этим же Постановлением утверждены Указания по заполнению данной формы. Так, отмечается, что акт приема-передачи основных средств по форме № ОС-1 применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для следующих целей:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию;

- выбытия из состава основных средств при передаче другой организации.

Скачать форму № ОС-1 в формате Excel можно по ссылке ниже:

В то же время важно учитывать, что использование данной формы не является обязательным (Информация Минфина № ПЗ-10/2012). Это значит, что для указанных выше целей организация может использовать форму ОС-1, документ, разработанный на ее основе, или иную первичку. В любом случае, используемый первичный документ организации необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Приведем некоторые особенности заполнения формы № ОС-1, если организация решит использовать этот унифицированный первичный документ.

Необходимо иметь в виду, что для оформления приема-передачи некоторых отдельных объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены иные аналогичные бланки:

- при приеме-передаче здания (сооружения) – форма № ОС-1а;

- при приеме-передаче групп объектов основных средств (кроме зданий, сооружений) – форма № ОС-1б.

О некоторых вопросах оформления акта № ОС-1

Для включения объектов имущества в состав ОС и учета ввода их в эксплуатацию момент составление формы № ОС-1 зависит от того, требуется монтаж объекта или нет:

- для объектов, не требующих монтажа, акт оформляется в момент приобретения;

- для объектов, которым нужен монтаж, — после приема их из монтажа и сдачи в эксплуатацию.

При этом Постановлением Госкомстата от 21.01.2003 № 7 предусматривается оформление акта № ОС-1 для объектов, поступивших по договорам купли-продажи, мены, дарения, лизинга (если объект ОС учитывается на балансе лизингополучателя) и др., а также принятых в результате изготовления для собственных нужд.

Акт по форме № ОС-1 составляется в количестве не менее 2-х экземпляров и утверждается руководителями организации-получателя и организации-сдатчика. К акту необходимо приложить техническую документацию, относящуюся к объекту ОС.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» в Акте заполняется только в отношении объектов ОС, бывших в эксплуатацию. Данные сведения носят информационный характер.

Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняются организацией-получателем только в своем экземпляре.

Если объект ОС находится в собственности 2 или более организаций, данные в форме № ОС-1 заполняются соразмерно доле организации в праве общей собственности. В этом случае на первой странице Акта в разделе «Справочно» отражаются сведения об участниках долевой собственности с указанием их доли.

Данные о приеме и выбытии объекта ОС в дальнейшем вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6).

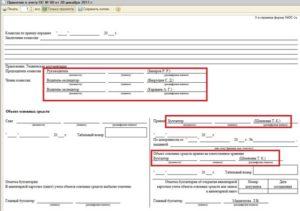

Как заполняется вторая страница

Вторая страница акта формы ОС-1 состоит из трех разделов. Рассмотри, как заполняется каждый из этих разделов.

Первый раздел

Этот раздел подлежит заполнению только тогда, когда принимаемый объект ранее уже был в использовании:

- 1 – год, когда объект был произведен;

- 2 – дата первого ввода в пользование;

- 3 – дата, когда последний раз осуществлялся капитальный ремонт ОС;

- 4 – период, на протяжении которого объект находился в активном пользовании;

- 5 – СПИ;

- 6 – размер начисленной амортизации, которая была начислена на момент передачи ОС;

- 7 – разница между первичной (текущей) стоимостью и размером амортизации;

- 8 – цена покупки объекта.

Второй раздел

Данный раздел акта о приеме-передаче объекта основных средств заполняет только получатель в своем экземпляре:

- 1 – общий размер расходов на приобретение объекта;

- 2 – СПИ; для объектов из первого раздела — разность между 5ой и 4ой графой первого раздела; для новых ОС – в соответствии с классификатором;

- 3 – метод начисления амортизации;

- 4 – амортизационная норма.

Третий раздел

Данный раздел заполняется тогда, в составе объектов ОС есть драг. металлы и драг. камни.

Образец заполнения – форма ОС 1 и ее особенности

ОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах. Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства. При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.

Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.

На странице 1 приводятся:

- Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком не проставляется.

Важно! Грифы унифицированной формы ОС-1 (образец заполненияпоможет разобраться в этом) содержат такой реквизит, как место печати. при этом печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

- Сведения об организации — приемщике ОС.

- Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

Вторая страница акта содержит 3 раздела.

Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только организация-получатель в одном (своем) экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации.

Об амортизации ОС в бухучете см.:

- «Формула и пример метода уменьшаемого остатка начисления амортизации»;

- «Как правильно применять кумулятивный метод амортизации?»

Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств. Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов (при их наличии в составе) и прочие характеристики объекта.

На третьей странице документа приводятся:

- данные о приемке ОС комиссией (соответствует или нет объект техническим условиям, требуется ли его доработка);

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии:

- передающей организации — о том, что выбытие объекта отражено в инвентарной карточке (заполняется только при передаче ОС между собственниками);

- принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

Основания для составления акта ОС-1

Целью применения формы ОС-1 является подтверждение операций по приему и выбытию движимых объектов основных средств.

Основанием для составления акта у передающей стороны служат договоры купли-продажи, мены или безвозмездной передачи.

Главный бухгалтер от передающей стороны согласно ОС-1 списывает объект со счета 01. С начала следующего после даты списания месяца фирма прекращает начислять амортизацию и налог на имущество по списанному объекту.

Фирма вправе применять самостоятельно разработанную форму документа приема-передачи ОС. Но она должна иметь обязательные реквизиты, предусмотренные Законом о бухучете и Постановлением № 7.

У принимающей стороны основанием также являются перечисленные договоры. Кроме того, ОС-1 составляют:

- при заключении договора лизинга по которому объект числится на балансе у лизингополучателя;

- когда в эксплуатацию вводят объект, созданный для собственных нужд либо обнаруженный при инвентаризации.

Обязательными при составлении помимо ОС-1 документами в зависимости от ситуации будут являться:

- приказ о создании комиссии по приемке основного средства;

- приказ о вводе объекта в эксплуатацию и установлении в отношении него срока полезного использования.

- акт инвентаризации при обнаружении в ходе инвентаризации.

Принимающая сторона начинает амортизировать объект с начала следующего после даты получения месяца и начислять по нему налог на имущество.

Кроме того, компании на полученный объект составляют инвентарную карточку по форме ОС-6, а малые предприятия — инвентарную книгу по форма ОС-6б.

Заполнение ОС-1

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года.

Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Этапы документального оформления приемки-передачи ОС

Шаг 1. Предварительный. Ведение переговоров между сторонами, подписание договора, составление товаросопроводительных документов.

Шаг 2. Приемка-передача объекта. Комиссия принимает объект к учету. Члены комиссии заполняют соответствующие графы акты ОС-1 и подписывают документ.

Шаг 3. Все документы передаются принимающей стороне.

Шаг 4. Главный бухгалтер передающей стороны снимает объект с учета (со счета 01).

Шаг 5. Главный бухгалтер принимающей стороны ставит объект на учета.

Количество экземпляров акта зависит от выполняемой над объектом операции:

- При его передаче либо реализации передающая сторона составляет два экземпляра.

- При получении принимающая сторона составляет один экземпляр ОС-1.

Обратите внимание на заполнение разделов 1 и 2 формы. В первом приводят данные по объектам, которые уже были в эксплуатации. Второй заполняет принимающая сторона. Причем, только свой экземпляр.

Когда объект находится во владении двух и более юридических лиц, то они заполняют документ в части своей доли. Раздел «Справочно» должен содержать данные о всех собственниках и об их доле в объекте.

Подписывают заполненную форму ОС-1 следующие представители передающей и принимающей сторон:

- работники, которые отвечают за сдачу и прием основного средства;

- главные бухгалтеры;

- лица, входящие в состав приемной комиссии.

Учитывайте, что новый владелец должен составить дополнительный акт ОС-1. Дело в том, что в полученный экземпляр уже содержит данные об учете объекта у передающей стороны. Получающей стороне вносить информацию некуда. Но она обязана привести свои сведения. Сделать это следует в дополнительной форме. Она должна содержать:

- При отражении на счете 08:

- дату поступления основного средства в компанию;

- цену приобретения объекта;

- другие данные, полученные от передающей стороны.

- При отражении на счете 01:

- срок полезного использования;

- группу амортизации;

- метод начисления амортизации;

- инвентарный номер;

- первоначальную стоимость.

После передачи объекта для принимающей стороны полученный экземпляр ОС-1 становится аналогом накладной ТОРГ-12. Он служит основанием для оформления своего экземпляра ОС-1. Основанием также служит различная техническая документация (например, техпаспорт, инструкция по эксплуатации и т. п.).

Отметим: если принимающая сторона приобрела имущество для последующей перепродажи, то ей не следует оформлять акт ОС-1. Полученное имущество считается товаром. Его не нужно отражать в составе основных средств.

Передающая сторона оформляет акт ОС-1 в любом случае. Один экземпляр она оставляет себе, а второй передает принимающей стороне. Акт играет у нее роль товаросопроводительного документа (например, такого, как ТОРГ-12).