Содержание

- Какие вклады застрахованы государством на 1,4 млн в 2019 году, а какие нет

- Страхование вкладов (депозитов). Система, размер, порядок выплат

- Исторические факты из сферы страхования депозитов

- Как проверить, застрахован ли вклад?

- Сколько стоит застраховать банковский депозит // 19.11.2008

- «Вклад + страховка». Кому это выгодно?

- Страхование вкладов

- Вложение денежных средств после выплаты страховки

Какие вклады застрахованы государством на 1,4 млн в 2019 году, а какие нет

Какие вклады застрахованы государством

Многих интересует, застрахованы ли вклады физических лиц, в том числе вклады в валюте, а также деньги на дебетовых (зарплатных) картах. Не волнуйтесь – застрахованы.

Если банк является участником системы страхования вкладов, то страхованию подлежат денежные средства физических лиц, независимо от гражданства, находящиеся во вкладах и на счетах в банке, в том числе:

- — срочные вклады и депозиты до востребования, включая валютные;

- — текущие счета, в том числе используемые для расчетов по банковским (пластиковым) картам, для получения зарплаты, пенсии или стипендии;

- — средства на счетах индивидуальных предпринимателей (для страховых случаев, наступивших после 01.01.2014 г.);

- — средства на номинальных счетах опекунов/попечителей, бенефициарами по которым являются подопечные;

- — средства на счетах эскроу для расчетов по сделкам купли-продажи недвижимости на период их государственной регистрации (для страховых случаев, наступивших после 01.04.2015).

Отметим, что застрахованы не только внесенная во вклад сумма денег, но и набежавшие проценты. Они рассчитываются пропорционально фактическому сроку вклада до дня наступления страхового случая.

Помните!

Некоторые учреждения маскируются под банки, предлагая высокие проценты и умалчивая об отсутствии соответствующих гарантий! Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

— проценты по вкладам в банке ВТБ >>

— ставки вкладов физических лиц в Россельхозбанке >>

Какие вклады в банках не застрахованы государством

Не все деньги, которые вы доверили банку, являются застрахованными государством и будут возвращены вам Агентством по страхованию вкладов (АСВ), если банк лишится лицензии и лопнет. Не попадают под действие системы страхования вкладов:

- — вклады, удостоверенные сберегательным сертификатом на предъявителя или сберкнижкой на предъявителя;

- — средства на счетах физических лиц-предпринимателей без образования юридического лица, если счета открыты в связи с профессиональной деятельностью (для страховых случаев, наступивших до 01.01.2014 г.);

- — средства на счетах адвокатов и нотариусов, если счета открыты в связи с профессиональной деятельностью;

- — вклады в филиалах российских банков, находящихся за границей;

- — средства, переданные банкам в доверительное управление;

- — средства, размещенные на обезличенных металлических счетах;

- — средства, переведенные в так называемые «электронные кошельки» (электронные денежные средства).

Застрахованы ли в Агентстве средства, размещаемые в МФО?

На денежные средства граждан, внесённые в микрофинансовые организации (МФО), действие Федерального закона «О страховании вкладов в банках Российской Федерации» не распространяется. МФО не являются банками и не входят в систему обязательного страхования вкладов.

Застрахованы ли вклады ИП в банках?

Долгое время вклады индивидуальных предпринимателей, которые являются физическими лицами, не были застрахованы государством, как и депозиты юрлиц. Но несколько лет назад этот казус был ликвидирован. В настоящее время средства на счетах индивидуальных предпринимателей в банках являются застрахованными (для страховых случаев, наступивших после 01.01.2014 г.).

— какие ставки по вкладам сегодня дает Бинбанк >>

— процентные ставки вкладов в Почта Банке >>

На какую сумму застрахованы вклады в 2019 году

— Если страховой случай наступил после 29 декабря 2014 года, максимальная сумма возмещения по вкладам составляет 1 400 000 рублей. Именно до такой суммы сегодня застрахованы вклады физических лиц в банках РФ.

— Если страховой случай наступил со 2 октября 2008 г. по 29 декабря 2014 года, то максимальная сумма возмещения по вкладам составляет 700 тысяч рублей.

— Для страховых случаев, наступивших с 25 марта 2007 года по 1 октября 2008 года, максимальная сумма страхового возмещения составляет 400 тысяч рублей;

— Если страховой случай наступил с 9 августа 2006 года по 25 марта 2007 года – 190 тысяч рублей;

— Для страховых случаев, наступивших до 9 августа 2006 года – 100 тысяч рублей.

ВАЖНО! Отдельное страховое возмещение, максимальный размер которого составляет до 10 млн рублей, выплачивается:

— по счету эскроу, открытому для расчетов по сделке купли-продажи недвижимости;

— по счету эскроу, открытому для расчетов по договору участия в долевом строительстве.

Кстати!

Центробанк России и Агентство по страхованию вкладов (АСВ) подготовили законопроект о компенсации вкладчикам рухнувших банков до 10 млн руб. в особых ситуациях, например при получении наследства. Об этом рассказал руководитель АСВ Юрий Исаев.

Речь идет о случаях возникновении высоких остатков на счету в банке «в силу особых жизненных обстоятельств», уточнил Исаев. Особые ситуации могут быть связаны с временным получением денег от продажи жилой недвижимости, наследства, социальных выплат и пособий.

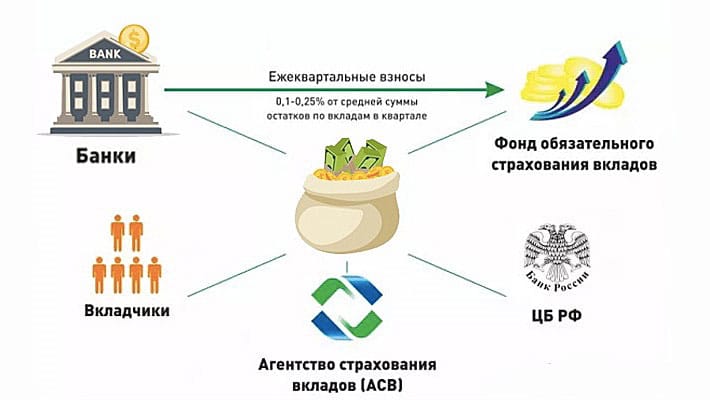

Страхование вкладов (депозитов). Система, размер, порядок выплат

Страхование вкладов осуществляет АСВ, но не всех, а только банков участников системы страхованя вкладов. Сумма депозитов которую обеспечивает государство равна 1 400 000 рублей, в одном банке. Правильно, если у Вас сбережений на сумму превышающую 1 400 000 рублей, то их нужно распределить в разные банки.

Система страхования вкладов является инструментом, цель которого, защищать финансовые средства граждан в виде депозитов в банковских учреждениях, которые не могу выполнить своих обязательств перед вкладчиками по тем или иным обстоятельствам (отзыв лицензии, банкротство и пр.).

Вкладчики смогут без проблем и со 100% гарантией получить деньги из специального фонда и не ждать пока вступят в действие ликвидационные процедуры.

Как показывает международная практика, банковская страховая система – это действующий механизм, позволяющий решить макроэкономические и социальные задачи. Одним из главных ее преимуществ является то, что она обеспечивает гарантию вкладчикам и предотвращает панику среди них, которая может появиться в кризисных ситуациях.

Еще одним плюсом системы страхования вкладов является доверие граждан к банкам, так как вклады защищены государством, что в свою очередь благотворно влияет на рост количества и размеров депозитов.

Система страхования вкладов функционирует достаточно давно и в нынешнее время она полноценно функционирует в 104 странах нашей планеты. И большая часть страховщиков стала участниками Международной ассоциации страховщиков депозитов.

Что касается правил, распространяющихся на страны СНГ, то страхованием вкладов на этих территориях, могут пользоваться лишь физические лица. В других странах есть свои отличительные правила, например, в Канаде процедура страхования депозитов распространяется только на депозиты в родной валюте. Есть страны, где отказываются страховать граждан, которые являются резидентами других государств.

Нельзя не сказать и о том, что в большей части экономически развитых стран уже не особо актуально существование системы страхования вкладов. Данное явление обусловливается тем, что банковский сегмент больше консолидируют и страны стараются избегать банкротства или ликвидации банковских учреждений, максимум банки санируют (реструктуризируют).

Возьмем для примера ту самую Канаду, последний раз здесь клиенты банков получали страховые выплаты около двадцати лет назад.

Исторические факты из сферы страхования депозитов

С того самого дня, как в России начала существовать система страхования вкладов, размер максимальной компенсации вырос в несколько раз. На первых этапах вкладчикам могли вернуть лишь 100 000 рублей. Уже в конце лета 2006 года сумма поднялась до 190 000 рублей. Еще через год страховая сумма ущерба поднялась до 400 000 рублей.

В 2008 году государство решило поднять максимальную цифру финансовых возмещений до 700 000 рублей. А начиная с 2014 года, сумма стала равняться 1 400 000 рублям. До сегодняшнего дня данная сумма так и остается неизменной.

За все то время, как существует данная система на территории Российской Федерации, произошло довольно много страховых случаев, их число ровняется 419.

Как указано на сайте Агентства страхования вкладов размер страховой ответственности по всем имеющимся банка в настоящее время составляет 1,78 трлн. рублей перед 8,23 миллионами человек.

С того момента, как в стране появилось страхование банковских депозитов, 3,63 миллиона людей смогли вернуть собственные деньги, полная сумма страховых возмещений, которые получили вкладчики — 1,7 трлн. рублей.

Как проверить, застрахован ли вклад?

Некоторые банки производят нечестную политику по отношению к вкладчикам и используют двойную бухгалтерию для создания неофициальных учетных записей отдельных видов депозитов. В таких случаях страховое возмещение клиентам не выплачивается. Поэтому перед процедурой создания вклада необходимо убедиться, находится ли он на балансе финансового учреждения. Для этого необходимо совершить ряд следующих действий:

- Необходимо сохранять основной договор, а также все существующие квитанции о произведенных выплатах;

- Следует обязательно посещать личный кабинет банка, где открыт депозит и проверять наличие собственного вклада на учете финансовой организации;

- После открытия вклада необходимо обязательно позвонить в колл-центр и через оператора убедиться о наличии подтвержденной суммы вклада на личном счете;

- Необходимо раз в несколько месяцев обязательно брать банковские выписки, подтверждающие наличие главной документации — реквизитов банка, а также информацию о собственном счете и о количестве находящихся на нём денежных средств;

Наличие стандартной документации позволит доказать существование вклада в случае, если банком были произведены мошеннические действия по отношению к вкладчику.

Сколько стоит застраховать банковский депозит // 19.11.2008

Правда, у каждой компании свои особенности: кто-то продает страховки в «довесок» к самому депозиту в банке, кто-то только вкладчикам конкретных банков, кто-то всем желающим. «Как правило, эти предложения касаются тех банков, с которыми страховщик имеет определенные договоренности о взаимодействии», — рассказывает начальник управления по работе с банками компании «Провидна» Андрей Ивчатов. Соответственно, и рассчитывать на эту услугу смогут только клиенты таких банков.

Основные клиенты — предприятия

Повышенным спросом страхование депозитов пользуется у вкладчиков-юрлиц. «Честно говоря, мы, запуская этот вид страхования, думали, что он вызовет больший интерес у населения. Однако, как оказалось, больше им заинтересовались компании», — говорит председатель правления компании «Страховые традиции» Дмитрий Гончаров. Это и не удивительно, ведь в случае банкротства банка населению деньги с депозитов будет возмещать государство (с 5 ноября — до 150 тысяч гривен), а у предприятий такой преференции нет.

Стоимость страхования депозитов для населения и предприятий одинаковая. При этом разбег тарифной сетки довольно большой — от 0,6 до 8% от страховой суммы, которая, как правило, равна сумме депозита. «Она может быть меньше суммы вклада, но никак не больше. Потому что проценты — это уже прибыль клиента, а страховка не может приносить прибыль. Ее цель — покрывать только реальные затраты», — объясняет начальник отдела страхования финансовых рисков страховой группы «ТАС» Дмитрий Можейко.

Цена полиса зависит от того, на какой срок и в какой банк внесен депозит. «Чем меньше срок депозита, тем меньше риск того, что банк за это время обанкротится, тем дешевле страховка. И наоборот», — объясняет директор департамента имущественного страхования компании «Европейский страховой альянс» Алексей Ляховский. То же касается и надежности банков. «Лидеры банковского рынка по активам, по собственному капиталу с хорошими рейтингами менее подвержены наступлению страховых событий, аутсайдеры — более. Соответственно, и тарифы будут отличаться», — продолжает эксперт.

Мораторий НБУ — не повод для выплаты

Страховым случаем в договорах страхования, как правило, считается банкротство финансового учреждения. Компании гарантируют вернуть вкладчикам утраченное в течение 1-3 месяцев после объявления о банкротстве банка. Правда, у каждого страховщика свои «особые» условия. «Ответственность может наступить, например, в случае санации банковского учреждения или его ликвидации», — поясняет Андрей Ивчатов.

В то же время введенный недавно мораторий Нацбанка на досрочное снятие вкладов, по утверждению страховщиков, не может являться страховым событием — в данном случае возмещать депозит вкладчику никто не будет. «Мораторий направлен на стабилизацию ситуации и не наносит прямых убытков вкладчикам», — объясняет Алексей Ляховский.

Однако, скорее всего, страховые компании просто не в состоянии выполнить такие обязательства. После введения моратория многие вкладчики обратились к страховщикам за выплатой, они просто разорились бы на страховках. «Раньше можно было говорить о таком риске, как простое невыполнение обязательств банком по возврату депозита. То есть когда вкладчик письменно потребовал возврата депозита, а банк этого не делает. Но в данной ситуации это утопия», — констатирует Андрей Ивчатов.

«Вклад + страховка». Кому это выгодно?

Банки активно сотрудничают со страховыми компаниями, которые являются партнерами кредитной организации или же состоят с ними в одной финансовой группе. Первые получают комиссию за продвижение страховых продуктов, а вторые таким образом наращивают клиентскую базу.

Мы привыкли, что при оформлении кредита сотрудник банка считает своим долгом убедить клиента, насколько выгодна страховка: и процентная ставка существенно ниже, и вероятность одобрения существенно выше.

В случае с депозитами такой агрессивной политики вовлечения клиента в комплексный продукт пока не ведется. Тем не менее банки все чаще предлагают вклады с более высокими ставками для клиентов, которые приобрели полис инвестиционного или накопительного страхования жизни. Ведь на фоне постоянного снижения ставок по депозитам банкам необходимо привлекать вкладчиков высокими процентами. Вознаграждение от страховой компании помогает банкам покрывать повышенную доходность страховых вкладов.

Итак, со страховой компанией — партнером банка заключается договор страхования жизни с выплатой дополнительного инвестиционного дохода на срок от трех лет. Некоторые страховые компании заключают договор сроком от пяти или десяти лет. Стоит отметить, что это вложение — скорее сберегательная часть, так как страховая компания хотя и обещает, но не гарантирует получение инвестиционного дохода по окончании срока договора. Можно внести страховую часть можно единовременно или выбрать вариант с рассроченной схемой оплаты страховых взносов. Договор заключается в офисе кредитной организации, где клиент планирует открыть «страховой» вклад.

Условия и программы страхования в разных компаниях могут отличаться.

Основные пункты в договоре страхования, на которые стоит обратить внимание

При подписании договора страхования следует уточнить, существует ли выкупная сумма в случае его досрочного расторжения. Обычно досрочный возврат денежных средств невозможен, но некоторые страховщики предлагают льготную шкалу выплат. Вернуть 100% вложенной суммы ранее завершения договора невозможно.

Кроме того, обязательно акцентируйте внимание на пункте в договоре касательно убыточной инвестиционной деятельности страховой компании: не уменьшится ли вложенная сумма, если организация окажется в минусе.

Не стоит волноваться, если страховая компания обанкротится или лишится лицензии. Существует список компаний-перестрахователей, в одну из них и будут переданы ваш договор и накопления.

Как будут работать ваши деньги

На протяжении всего срока договора жизнь клиента будет застрахована, а денежные средства — вложены в государственные облигации, акции компаний, драгоценные металлы и другие высокодоходные инструменты. Страховая компания будет подбирать наиболее выгодную стратегию для получения существенного инвестиционного дохода.

В случае возникновения страхового случая (смерти клиента или иного случая, прописанного в договоре) до истечения срока действия полиса доверенному лицу выплачивается полностью вся сумма вложения плюс сумма инвестиционного дохода, если таковой будет начислен.

Зачем нужен полис ИСЖ

Инвестиционный продукт подходит для тех граждан, кто хочет застраховать свою жизнь, сохранить свои сбережения в долгосрочной перспективе (к выходу на пенсию, к совершеннолетию детей), а также получить дополнительный доход, который может быть значительно выше процентов по вкладам. Существует еще масса нюансов. Например, на время действия договора страхования ваши средства не могут быть взысканы по суду или поделены между супругами при разводе. Кроме того, действуют налоговые льготы.

«Страховой» вклад

Оформить вклад можно в день заключения и оплаты договора страхования жизни. Самый распространенный срок хранения денежных средств — один год. Валюта — рубли, реже — доллары или евро. Существуют ограничения по минимальной сумме вклада. Обычно первоначальный взнос не должен превышать сумму страхового взноса. Максимальная сумма депозита также может быть ограничена. Страховые вклады пополнять нельзя.

Топ-10 выгодных «страховых» вкладов по состоянию на 30 августа 2017 года

|

Банк, название вклада |

Ставка, % |

Минимальная сумма, руб. |

Срок |

Примечание |

|

|

«РЕСО Кредит» «Инвестиционный» |

10,50 |

100 000 |

1 год |

Сумма вклада не может превышать сумму взноса по программе инвестиционного страхования жизни (ООО «ОСЖ РЕСО-Гарантия»). |

|

|

Азиатско-Тихоокеанский Банк «Будущее (от 20% в НСЖ)» |

10,40 |

125 000 |

1 год |

Сумма единовременного взноса по НСЖ должна составлять не менее 20% от суммы вклада («Росгосстрах-Жизнь» или с компанией ООО «АльфаСтрахование-Жизнь»). |

|

|

НБ «Траст» «Свои люди. Инвестиционный» |

9,85 |

50 000 |

1 год |

Минимальная сумма страховой премии — 50 000 рублей (ООО «Капитал-Лайф»). |

|

|

«Зенит» «Стратегия лидерства» |

9,60 |

100 000 |

300 дней |

Сумма вклада не может превышать страховую премию, оплачиваемую вкладчиком в пользу ООО «СК «РГС-Жизнь» по договору ИСЖ. |

|

|

Бинбанк «Вклад в будущее (НСЖ)» |

9,50 |

50 000 |

6 месяцев |

Вклад открывается при условии оформления полиса накопительного страхования жизни в ПАО «Бинбанк» с рассроченной схемой оплаты страховых взносов на срок от 10 лет и более с первоначальным взносом в размере не менее 50 000 рублей в год. |

|

|

«Таврический» «Уверенный выбор» |

9,40 |

150 000 |

1 год |

Для клиентов, оформивших программу инвестиционного страхования жизни с единовременной схемой оплаты страховых взносов в размере не менее 150 000 рублей (ООО «МАКС-Жизнь», «Управляй капиталом» — только программы в рублях РФ; ООО «СК «Согласие-Вита», «Вита Гарант» — только договора на срок от пяти лет; ООО «СК «Ренессанс Жизнь», «Инвестор», «Инвестор 4.1»). |

|

|

Локо-Банк «Доходная стратегия» |

9,30 |

100 000 |

400 дней |

Минимальный страховой взнос — 100 000 рублей, но не менее суммы вклада (ООО «АльфаСтрахование-Жизнь»). |

|

|

Ситибанк «Срочный (с накопительными страховыми продуктами)» |

30 000 |

150 дней |

Максимальная сумма вклада в рублях равна четырехкратному первому взносу в накопительную программу с регулярным взносом. Максимальная сумма вклада для накопительных программ с единовременным взносом не может превышать 50% от единовременного взноса (ООО «Страховая компания «СиВ Лайф»). |

||

|

Промсвязьбанк «Orange Благосостояние» |

50 000 |

1 год |

Минимальная сумма инвестирования в НСЖ — 100 000 рублей (для взносов первого года) и 400 000 рублей (для единовременных взносов) — СК «Ингосстрах-Жизнь». |

||

|

«Союз» «Двойная выгода» |

50 000 |

1 год |

Минимальный страховой взнос — от 50 000 рублей. Клиент должен предоставить действующий договор страхования с ООО «СК «Ингосстрах-Жизнь» в рамках продукта «Инвестиционное страхование жизни». |

Открывать ли вклад вкупе со страховкой, безусловно, каждый решает сам. Обязательно досконально изучите страховой продукт перед подписанием договора, поскольку условия по ним зачастую не так прозрачны, как по вкладам.

Ознакомиться с подробными условиями «страховых» вкладов вы можете в специальном разделе на Банки.ру.

Страхование вкладов

Страхование вкладов – система, позволяющая частным вкладчикам – физическим лицами получить денежные средства при отзыве лицензии или банкротстве кредитной организации. Для этого банки уплачивают страховые взносы за привлекаемые вклады в специализированный фонд, откуда производятся выплаты в случае дефолта.

История страхования вкладов

Первая система обязательного страхования вкладов физических лиц появилась в США во время Великой депрессии в 1933 году на основании Акта Гласса-Сигала. Сначала специально созданная Федеральная корпорация страхования депозитов выплачивала не более 5 тыс. долларов на одного вкладчика. Впоследствии эта сумма была увеличена до 100 тыс. На зиму 2017 года она составляет 250 тыс. долларов. Аналогичные системы страхования вкладов существуют и в других странах.

Страхование банковских вкладов в России

В России система страхования вкладов физических лиц впервые появилась с принятием Федерального законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года. В 2004 году было создано Агентство по страхованию вкладов (АСВ).

При этом обязательное страхование вкладов физических лиц в РФ служит условием получения лицензии на привлечение денег граждан.

Размер компенсации по страхованию вкладов

При наступлении страхового случая у банка возмещения выплачиваются не только физическим лицам, но и — во вторую очередь — индивидуальным предпринимателям (ИП). Российские клиенты получают 100%* от суммы застрахованного банковского вклада, но не более 1,4 млн рублей по всем счетам в одном банке. Также, с 1 января 2019 года система страхования вкладов распространится на микро- и малый бизнес. В случае отзыва Центробанком лицензии компания, входящая в Реестр субъектов малого и среднего предпринимательства, сможет вернуть размещенные на счете или депозите деньги в пределах 1,4 миллионов рублей.

При этом валюта пересчитывается в рубли по курсу ЦБ на день наступления страхового случая. Страховые выплаты по вкладу в одном банке не влияют на размер компенсации в случае дефолта в другом банке для того же клиента.

*Однако в случае наличия кредита в этом же банке, клиент получит сумму вклада за вычетом суммы долга.

Незастрахованные вклады

К нестраховым, т. е. не подпадающим под систему страхования вкладов физических лиц, относятся следующие виды средств:

Для того чтобы гарантированно получить компенсацию в случае отзыва у банка лицензии или его банкротства, вкладчику необходимо убедиться в том, что кредитная организация, в которой он открывает счет, является участником системы обязательного страхования вкладов физических лиц. Такую информацию можно получить, например, на сайте АСВ.

Вложение денежных средств после выплаты страховки

Терять веру в банки не стоит. Если все решилось положительно, и вам полностью выплатили все финансы, стоит подумать, как заставить деньги снова «работать». Это может быть вложение денег в банковское учреждение на короткий срок под хорошие проценты или совершение долгожданной покупки. Как один из рекомендованных вариантов – вложение средств в недвижимость, первоначального взноса за ипотеку.

Дальнейшие действия касательно имущества банка

Любое банковское учреждение включает в себя вкладчиков, имущество, кредиторов. Имущество ликвидированного банка выставляется на аукцион, и полученные деньги раздаются в равных процентах кредиторам. Достаточно ли финансовых средств для покрытия всех долгов банка знает только АСВ.

Нередко кредиторами являются и сами вкладчики (в случае, если сумма вложения была более 1 миллиона 400 тысяч). Такие вкладчики и остальные кредиторы входят в комитет, следящий за ходом проведения аукциона.

В дальнейшем на собрании Совета кредиторов, состоящем из одиннадцати членов, решается вопрос о продаже активов банковского учреждения. Проходят собрания каждый рабочий будний день. После принятого комитетом решения имущество продается и все получают возмещение денежных требований.