Содержание

- Сбалансированная система показателей

- 2.Определяем стратегические задачи.

- Проекция внутренних бизнес-процессов.

- Проекция обучения и развития.

- 3.Определяем показатели эффективности (KPI) и их целевые значения в рамках определенных задач.

- 4.Разрабатываем программы(инициативы) по достижению целей и задач.

- 2.3. Цели организации

Сбалансированная система показателей

Деятельность любой организации, предприятия, государственного или муниципального органа власти, учреждения направлена на достижение какой-либо цели. В случае с коммерческими организациями и предприятиями главной целью является получение прибыли, а значит, эффективность работы компании стоит оценивать через призму финансовых достижений. Этот показатель до недавнего времени был главным, а иногда и единственным критерием успеха, особенно в бизнес-среде. Поэтому большинство компаний, ставя для себя в виде стратегических целей повышение качества продукции и услуг, улучшение взаимоотношений с клиентами и создание экологичного производства, оценивают их достижение с точки зрения финансов. Завоевывая новые рынки, улучшая имидж, они в кратковременном периоде получают неутешительные результаты. Это связано с тем, что нематериальные активы крайне трудно оцепить, используя финансовые показатели.

Сбалансированная система показателей (Balanced Scorecard) — это система стратегического управления и оценки, связывающая цели и всеобъемлющие показатели . Она призвана дополнить традиционную систему финансовых показателей недостающими компонентами в целях организации более полной и всесторонней оценки деятельности компании. Основная идея сбалансированной системы показателей (ССП) заключается нe только в оценке финансовых активов по результатам отчетного периода (прошлого), но и в предоставлении механизмов оценки перспектив (возможного будущего).

Концепция ССП была разработана в начале 1990-х гг. Д. Нортоном и Р. Капланом в рамках исследования, спонсируемого консалтинговой фирмой KPMG. Первые результаты были представлены в статье «The Balanced Scorecard» журнала «Harvard Business Review» в 1993 г. Л в 1996 г. уже была выпущена первая книга, посвященная ССП.

Сбалансированная система показателей организации выстраивается с помощью следующих элементов:

- • направления (области возможностей для достижения целей);

- • стратегических целей;

- • ключевых показателей (используются для измерения степени достижения стратегических целей);

- • целевых значений (плановых или нормативных значений показателей);

- • стратегических инициатив (средств достижения стратегических целей);

- • причинно-следственной связи.

Стратегия, включая направления развития, цели, показатели и причинно-следственные связи между ними, описывается с помощью стратегических карт.

В ССП все возможные направления развития организации делятся на четыре категории: 1) финансы; 2) клиенты; 3) внутренние бизнес-процессы; 4) обучение и развитие персонала (см. рис. 9.2).

Таким образом, используя ССП, можно определить, как организация работает над созданием стоимости для нынешних и будущих клиентов, с одной стороны, и что следует предпринять, для того чтобы расширить внутренние возможности и увеличить инвестиции в персонал, бизнес- системы и процедуры в целях совершенствования своей деятельности в будущем — с другой

Таким образом, ССП предназначена для преобразования миссии и стратегических целей компании в конкретные задачи и показатели, которые учитывают требования к оценке выполненных действий и формируют требования будущего развития. В отличие от традиционной системы финансового учета и отчетности, позволяющей производить операционные и тактические оценки деятельности компании, ССП, напротив, является инструментом стратегического планирования. С ее помощью организация рассматривается как совокупность различных материальных и нематериальных активов, поэтому кроме финансовых показателей, придается большое значение таким показателям, как клиенты, внутренние бизнес-процессы, персонал и развитие компании в целом (см. рис. 9.2).

Рис. 9.2. Компоненты сбалансированной системы показателей

Связующим элементом между приведенными выше четырьмя компонентами (направлениями) ССП выступают причинно-следственные связи, которые показывают, как один из компонентов влияет на успешное функционирование другого. Например, плохо обученный персонал не сможет эффективно выполнять свои обязанности, тем самым даже оптимально выстроенный бизнес-процесс не будет давать требуемого результата.

Перед каждым из четырех направлений стоят определенные цели, достижение которых приведет организацию к желаемому состоянию. Между ними также есть причинно-следственные связи.

Важно запомнить

При формулировании цели нужно придерживаться следующих принципов:

- 1) конкретность и четкость цели;

- 2) измеряемость;

- 3) реальность;

- 4) временные рамки.

Например, неправильная постановка цели — расширить рынок сбыта; правильная постановка — открыть три региональных филиала в течение следующего года. Последний вариант цели имеет четкую установку, что нужно сделать, что се можно измерить (открыты филиалы или нет, а если открыты, то сколько), ее реально выполнить и есть ограничения по времени (один год).

Для перевода целей из словесного описания типа «Увеличение рынка сбыта» в цифровую форму используются показатели деятельности или показатели эффективности. Их задача дать точные целевые значения (например, «Увеличение рынка сбыта в этом году на 10% по отношению к прошлому году»). Это позволит поставить перед персоналом более конкретную задачу, а потом однозначно оценить полученный результат. Показатели эффективности помогают оценить отношение фактического результата к целевым значениям.

Такой элемент, как инициативы, предназначен для описания действий, которые целесообразно выполнить для достижения поставленных целей в соответствии со стратегией развития.

Таким образом, для каждой из четырех компонент следует указать: стратегические цели, показатели, значения и инициативы. Обычно это делается в виде таблицы, пример которой приведен ниже (табл. 9.1).

Таблица 9.1

Описание компонента сбалансированной системы показателей

|

№ |

Стратегические цели |

Показатели |

Значения |

Инициативы |

Финансовые показатели позволяют оценить экономический эффект от деятельности компании за предыдущий период. Обычно финансовыми целями организации является прибыль, которая может измеряться в виде дохода от займа, операционной прибылью и добавленной стоимостью продукции или услуг. Кроме того, в качестве финансовых целей может выступать объем продаж.

В качестве примера можно привести следующие финансовые показатели:

- • группа показателей роста дохода и масштаба деятельности:

- — показатель объема продаж;

- — доля дохода от продаж нового продукта;

- — прибыльность продукта или клиента;

- — доля неприбыльных клиентов и т.д.;

- • группа показателей, идентифицирующих сокращение издержек:

- — отношение получаемого дохода к имеющемуся персоналу;

- — сокращение издержек;

- — сравнение собственных издержек с издержками фирм-конкурентов;

- — себестоимость продукта, услуги и т.д.;

- • группа показателей эффективности использования активов:

- — окупаемость вложений;

- — коэффициент ликвидности оборотного капитала;

- — коэффициент использования основных активов;

- — процент продаж новых продуктов и т.д.

Показатели клиентской составляющей позволяют сформулировать стратегию, ориентированную на потенциальных потребителей и клиентов, которая обеспечит желаемый доход компании. К таким показателям можно отнести:

- • удовлетворение потребностей клиентов;

- • сохранение или увеличение клиентской базы;

- • расширение рынка сбыта;

- • занимаемая доля рынка;

- • прибыльность клиентов (доход от продаж клиенту за вычетом себестоимости продукта и расходов на привлечение и удержание клиента);

- • потребительская ценность предложения.

В рамках компоненты «Внутренние бизнес-процессы», как отражено в ее названии, акцент делается именно на бизнес-процессы, от реализации которых зависит успешность выполнения финансовых и клиентских показателей, т.е. речь идет об основных бизнес-процессах, эффективность выполнения которых напрямую влияет на достижение стратегических целей компании.

Подход к оценке процессов компании в рамках концепции ССП отличается от традиционного анализа деятельности компании, который базируется на мониторинге и оптимизации бизнес-процессов с помощью сокращения ресурсного обеспечения и издержек. В рамках ССП предлагается создавать новые процессы, целями которых является удовлетворение потребителей и достижение финансовых показателей в соответствии со стратегией организации. В соответствии с концепцией ССП в категорию внутренних процессов входят и инновационные процессы, поскольку от их реализации зависит развитие компании.

Таким образом, в ССП рассматриваются процессы, которые реализуются для достижения стратегических целей (т.е. связанные с производством, маркетингом, продажами и оказанием сервисных услуг), а также процессы разработки и развития продуктов и услуг.

Категория «Обучение и развитие персонала» содержит цели, реализация которых обеспечит долговременный рост и совершенствование деятельности компании. В качестве примера можно привести следующие цели:

- • повышение квалификации персонала;

- • модернизация ИТ-инфраструктуры;

- • организация эффективного информационного обмена и обмена знаниями внутри компании.

Для оценки персонала и климата в компании используются такие показатели, как:

- • удовлетворенность сотрудника работой, коллективом, заработной платой и т.д.;

- • сохранение и удержание ценных сотрудников;

- • эффективность работника (эффективность выполнения им должностных обязанностей).

Одним из главных правил ССП является соблюдение и укрепление взаимосвязи между этими четырьмя компонентами, где для достижения показателей одного, необходимо достичь показателей эффективности другого, поскольку навыки и умения персонала, используемые информационные технологии и системы, влияют на эффективность реализации бизнес-процессов, т.е. на качество и количество выпускаемой продукции и оказываемых услуг. Выявление и совершенствование основных процессов (создающих добавленную ценность производимым продуктам и услугам) и инновационных процессов (которые выполняются в целях создания

платформы для дальнейшего развития компании) позволяют удовлетворить клиента, а, может, даже превзойти его ожидания. Именно такой результат и позволяет получить желаемую прибыль и развиваться компании в планируемых направлениях.

Таким образом, ССП представляет собой систему целей, показателей результатов и факторов, позволяющих оцепить степень достижения поставленных целей.

Так как главным объектом изучения в настоящем учебнике являются бизнес-процессы, то далее будем рассматривать одну из четырех компонент ССП — компоненту «внутренние бизнес-процессы».

Компонента ССП «Внутренние бизнес-процессы» предназначена для идентификации и оценки видов деятельности, наиболее важных для достижения целей потребителей и собственников компании.

Для того чтобы разработать данную компоненту, нужно выявить процессы, соответствующие описанному выше требованию. Однако следует учитывать, что разработка данной компоненты должна начинаться только после того, как будут созданы финансовая и клиентская компоненты. Наличие этого требования связано с тем, что прежде чем выделять основные и инновационные бизнес-процессы, необходимо определить финансовые цели (какие финансовые результаты ожидают учредители компании) и цели, связанные с удовлетворением клиентских ожиданий. Ведь именно от этого зависит, какие задачи стоят перед основной деятельностью предприятия и с помощью каких показателей можно оценить эффективность ее реализации.

Поэтому определение целей реализации данной компоненты и разработка показателей эффективности должны осуществляться с помощью метода дедукции (от общего — к частному). Как известно, он активно применяется при исследовании и моделировании бизнес-процессов. Сначала изучаются цели и задачи компании, затем группы основных процессов, реализация которых направлена на их (целей и задач) достижение.

Поскольку каждая организация уникальна, так как есть свои нюансы в миссии, целях, корпоративной культуре, персонале, специфике создаваемых продуктов и оказываемых услуг, то и система бизнес-процессов уникальна. Однако можно выделить характерный для большинства компаний набор процессов, участвующих в создании добавленной стоимости продуктов и услуг компании, а именно (рис. 9.3):

- • анализ рынка и его потребностей;

- • создание продукта/услуги;

- • продажа продукта/оказание услуг;

- • послепродажное (сервисное) обслуживание.

Рис. 9.3. Базовая стоимостная цепочка

В зависимости от специфики организации, добавляя необходимые процессы, можно построить стоимостную цепочку под конкретную организацию (подробнее о цепочке добавления потребительской ценности см. главу 3).

Например, для предприятия, которое производит какое-либо изделие или продукт, стоимостная цепочка может выглядеть так, как представлено на рис. 9.4. Здесь видно, что в центре цепочки появляется процесс «Производство продукта».

Рис. 9.4. Стоимостная цепочка производственного предприятия

Поскольку при формировании компоненты «Внутренние бизнес-процессы» выбираются процессы, результаты выполнения которых позволяют достичь стратегических целей компании, то иногда возникает ситуация, при которой формируется совсем отличающийся от стоимостной цепочки перечень процессов. В качестве примера можно привести кинокомпанию, производящую мультипликационные фильмы для детей. В качестве одной из стратегических целей было расширение потребительской аудитории за счет активного продвижения бренда. В связи чем одними из главных процессов, рассматриваемых в ССП стали следующие процессы управления: продвижением товара и брендом.

Так как большинство компаний предпочитает развиваться по стандартным сценариям, то подробнее рассмотрим процессы, входящие в базовую стоимостную цепочку (см. рис. 9.3) и цепочку производственного предприятия (см. рис. 9.4).

В рамках концепции ССП анализ рынка и его потребностей реализуется в целях выявления желаний рынка и возможных направлений развития продуктов и услуг. Практически он является «партнером» процессу «Разработка нового продукта или услуги», поскольку дальнейшие действия цепочки могут и не запуститься, если один из них не реализуется, так как даже если вы что-то придумаете, но потенциального потребителя вашего изобретения не будет (рынку он не интересен), то продажи не пойдут. Или же наоборот, анализ и найденные направления развития продукта сами по себе, на бумаге, никакой ценности для конечного потребителя не имеют. Пара этих процессов относятся к категории инновационных (рис. 9.5), поскольку именно их реализация позволяет компании наращивать свои знания и инновационные активы, которые открывают возможности для развития и увеличения своего присутствия на рынке.

Рис. 9.5. Инновационные бизнес-процессы

Большинство руководителей различных компаний полагают, что самыми главными бизнес-процессами в деятельности организации являются операционные процессы производства и реализации продуктов и услуг. Мир неуклонно движется к новому типу экономики, построенной на знаниях. В связи с этим многим организациям, которые придерживаются описанного подхода, в целях удержания своих позиций на рынке необходимо изменять приоритеты в ранжировании важности своих бизнес-процессов. И на первое место выходят инновационные процессы. Поскольку в условиях, когда побеждает тот, кто владеет знаниями, эффективное управление знаниями и разработкой инноваций становится важнее оптимально организованных операционных процессов.

Для оценки инновационного процесса могут использоваться такие показатели, как:

- • процент продаж нового изделия от общего объема продаж;

- • валовая прибыть от реализации нового продукта (показатель для оценки процесса разработки совершенно нового продукта);

- • прибыль от продаж прав на использование патентов;

- • объем продаж нового продукта за период (показатель для оценки инновационности и реальной востребованности продукта на рынке);

- • объем выполненных научно-исследовательских и (или) опытно-конструкторских работ для внешнего заказчика;

- • объем выполненных научно-исследовательских и (или) опытно-конструкторских работ для внутреннего заказчика;

- • продолжительность разработки нового продукта (показатель крайне опасен, его можно использовать только в качестве дополнительного, поскольку иногда срок разработки зависит от многих причин, так как возможна ситуация, при которой, продукт, на разработку которого было затрачено много ресурсов, в том числе времени, впоследствии на рынке будет пользоваться большим спросом и принесет больше дохода, нежели продукт, па разработку которого было затрачено меньшее количество ресурсов);

- • период безубыточности (показатель для оценки эффективности процесса совершенствования продукта или процесса оптимизации производственных процессов).

Важно запомнить

Периодом безубыточности (Break-Event Time — BET) называют время от начала процесса разработки нового продукта до момента, когда он был представлен на рынок, и была получена прибыль, достаточная для того, чтобы вернуть инвестиции, сделанные первоначально в проект его разработки. Данный показатель сочетает в себе три элемента, характеризующих эффективность процесса разработки нового продукта: 1) эффективность процесса разработки; 2) прибыльность нового продукта; 3) время разработки нового продукта (опережение конкурента дает преимущества на рынке, а значит, быструю окупаемость) (Панов М. XI. Оценка деятельности и система управления компанией на основе KPI. М.: ИНФРА-М, 2013).

Операционные процессы (рис. 9.6), такие, как производство изделий, продажа продуктов, предоставление услуг, а также доставка товаров потребителю, в рамках ССП играют не самую важную роль, хотя их роль в цепочке создания потребительской ценности неоспорима. Обычно данные процессы оцениваются с помощью классических показателей, таких, как:

- • время выполнения процесса;

- • стоимость реализации процесса;

- • количество и стоимость ошибок или отклонений и др.

Однако эти показатели не применимы, например, в условиях производства нестандартных изделий, поскольку в данном случае невозможно определить среднее значение для каждого такого процесса. Кроме того, нестабильная ценовая политика поставщиков материалов, ротация персонала приводят к искажениям результатов оценки эффективности процесса. Это требует оперативного пересмотра структуры или референтных значений показателя.

Рис. 9.6. Операционные бизнес-процессы

Для оценки операционных процессов также могут использоваться качественные показатели эффективности, такие, как:

- • возможность оперативного изменения последовательности выполнения операций процесса (например, стандартный заказ выполняется следующим образом: оплата изделия — изготовление — доставка клиенту; в порядке исключения этот цикл изменяется па следующий: изготовление — доставка клиенту — оплата заказа);

- • наделение продукта уникальными свойствами (по требованию заказчика), которые придают ему дополнительную ценность (например, гравировка ювелирных изделий по запросу клиента).

Процессы послепродажного обслуживания (прием возврата, сервисное и гарантийное обслуживание, монтаж, настройка оборудования и т.д.) так же, как и все ранее рассмотренные процессы стоимостной цепочки, позволяют увеличить потребительскую ценность продукции и услуг компании. Оценить их эффективность можно с помощью тех же показателей, которыми оценивают эффективность операционных бизнес-процессов.

Например, показатель «количество отклонений» или «количество выполненных заявок на сервисное обслуживание без рекламаций» позволяет оценить качество реализации процесса.

- Дирлав Д. Избранные концепции бизнеса. Теории, которые изменили мир / Пер. с англ. М.: Олимп-Бизнес, 2007.

- Каплан Р. С Нортон Д. П. Сбалансированная система показателей. От стратегии к действию. М.: Олимп-Бизнес, 2003.

Вы приняли решение об использовании финансовых показателей для оценки деятельности своей компании. Вы анализируете долю чистой прибыли в объеме продаж, оцениваете отдачу на собственный капитал или радуетесь положительной динамике чистой прибыли в течении года. Все это замечательно. Но ведь на рынке, на который Вы выводите свой продукт или предоставляете услуги существует жесткая конкуренция, и оценка только финансовых показателей не всегда позволит Вам быстро отреагировать на изменяющуюся рыночную ситуацию. Как говорится: «Гладко было на бумаге, да забыли про овраги».

Для того, чтобы «не забывать про овраги», то есть учесть показатели деятельности Вашей компании в разных плоскостях (финансовые, производственные, маркетинговые и др.) необходимо добавить к полюбившимся и понятным Вам финансовым показателям оценку того, что на первый взгляд оценить невозможно, но необходимо.

Мы уже можем поставить себе стратегическую цель на ближайший год и рассчитать для ее реализации бюджеты.

Но как увязать в единое целое все существующие в компании процессы?

Как скоординировать усилия всех подразделений и сотрудников на достижение поставленных задач?

Как своевременно отреагировать на изменения внешней среды?

Вот здесь нам придет на помощь система сбалансированных показателей (ССП).

Система сбалансированных показателей (ССП, Balanced Scorecard, BSC) –это система управления компанией посредством четко поставленных целей и задач в четырех основных проекциях:

- Финансов

- Клиентов

- Бизнес процессов

- Обучения и развития

Оценка этих целей и задач и контроль их достижения происходит через так называемые ключевые факторы эффективности (KPI).

В чем отличие системы сбалансированных показателей от других систем управления:

- ССП − управляет не только финансовыми показателями, но и нефинансовыми.

- ССП − это система управления с помощью показателей, а не система измерения показателей.

- ССП − управляет компанией, объединяя все процессы воедино.

- ССП − это система управления не только для руководителей компании, но и для всех сотрудников.

ССП строится сверху, т. е. стратегические цели компании логически раскладываются на задачи, которые становятся задачами персонала всех уровней компании.

Если Вы решили управлять своей компанией посредством четко поставленных целей и задач, скоординировать усилия всех подразделений и сотрудников компании на согласованное достижение единых целей и задач – для этого придется измерить то, что кажется измерить невозможно.

Итак, приступаем.

2.Определяем стратегические задачи.

То есть те задачи, которые необходимо решить для достижения стратегической цели и распределяем их в рамках четырех основных проекций:

Проекция финансов.

В качестве типичных стратегических задач в рамках финансовой проекции выступают

- увеличение рентабельности продукции,

- увеличение оборачиваемости складских остатков;

- увеличение оборачиваемости дебиторской задолженности и т.д.;

Проекция клиента.

Для выживания на рынке компания должна быть ориентирована на потребности клиента – продукт (услуга) должны иметь наименьшую цену, наивысшее качество, лучшее обслуживание. Основными стратегическими задачами в данной проекции являются:

- Удовлетворение потребностей клиентов. Нам необходимо понять, доволен ли покупатель работой нашей компании или нет. Это можно сделать самостоятельно (мы наверняка знаем свои «узкие» места), а можем привлечь покупателей, попросив заполнить их опросный лист:

- как бы вы оценили наши товары(услуги) по критериям качество, цена, сервис, график поставки, условия оплаты

- какие товары, услуги мы могли бы вам предложить

- что конкретно мы можем сделать, чтобы повысить вашу степень удовлетворенности?

Если в результате мы определим, что покупатель недоволен нарушением сроков изготовления и поставки, то цель будет выглядеть более конкретно:

Добиться выполнения договорных сроков изготовления и поставки изделий, измерить такую цель можно процентом исполненных в срок заказов.

- Расширение клиентской базы – характеризует скорость, с которой компания привлекает новых потребителей. Показателем может быть количество новых клиентов;

- Увеличение доли рынка в целевых сегментах – отображает долю компании, выраженную в денежных единицах, натуральных единицах или количеству потребителей по отношению к рынку в целом. Определение показателей, измеряющих выполнение этой задачи, может оказаться слишком дорогим, сложным и вдобавок достоверность результатов может вызывать сомнения. Здесь нам придут на помощь косвенные методы оценки роста. Мы можем, например, сравнивать динамику роста продаж своей компании с показателями продаж нескольких конкурентов.

Проекция внутренних бизнес-процессов.

Проекция внутренних бизнес-процессов отражает основные процессы, подлежащие усовершенствованию и развитию. Для верной постановки стратегических задач этой проекции необходимо определить группы процессов, которые существуют в компании:

- Основные процессы (маркетинг, закупки, производство, упаковка и хранение, реализация или предоставление услуги и т.д.),

- Вспомогательные процессы (управление кадрами, управление материальными и финансовыми ресурсами, управление внешними связями).

Примером стратегических задач в этой проекции могут быть:

- Управление процессом закупок – примеры показателей:

- отношение числа поставщиков по условиям договора работающих с отсрочкой платежа к общему числу поставщиков,

- оперативность реагирования на претензии.

- Повышение эффективности процесса производства. Основные показатели- это:

- время (определение нормативов на выполнение производственных задач, трудоемкость единицы продукции),

- качество (% отходов, брака, неликвидов, возвратов),

- себестоимость (снижение затрат).

- Управление складскими запасами –соблюдение нормативов остатков для обеспечения непрерывности производства.

- Внедрение послепродажного обслуживания – показатели – скорость реагирования на запрос (дни, часы), затраты на устранение недостатков.

Показатели могут быть какие угодно (то есть такие, какие нужны вам),

главное – чтобы они объективно отражали ситуацию с внутренними бизнес-процессами на предприятии.

Проекция обучения и развития.

Рост и развитие компании являются результатом объединения трех основных факторов:

- человеческих ресурсов,

- информационных систем,

- организационных бизнес-процессов.

Для того чтобы обеспечить себе долгосрочное присутствие на рынке, компания должно инвестировать средства в:

- повышение квалификации своих сотрудников,

- во внедрение современных информационных технологий,

- совершенствование внутри предприятия организационной системы и бизнес-процессов.

Основные стратегические задачи в этой проекции это:

- Удовлетворенность сотрудников. Основные показатели это:

- оплата,

- возможность карьерного роста,

- рабочая нагрузка,

- условия труда,

- безопасность.

Для определения можно проводить ежегодный опрос по 5 бальной системе (можно анонимно)

- Сохранение кадровой базы. В качестве измерителя может быть процент текучести кадров.

- Создание и реализация программы стратегического переобучения. В качестве показателя можно использовать соотношение числа работников, прошедших обучение к общему числу требуемых специалистов

Важно понимать, что все задачи, представленные в 4-х проекциях, должны способствовать реализации единой стратегической цели предприятия.

3.Определяем показатели эффективности (KPI) и их целевые значения в рамках определенных задач.

После того как функциональные задачи сформированы, нужно определить для каждой из них ключевые показатели эффективности.

При выборе показателей полезно руководствоваться следующими рекомендациями:

- Показатели помогают уточнить содержание целей. Это своего рода проверка. Если выбранные вами показатели не позволяют этого сделать – пересмотрите эти показатели.

- Все стратегические показатели эффективности должны иметь количественное выражение (например, увеличение рентабельности продаж на 20%, увеличение доли постоянных клиентов на 10%, увеличение количества сотрудников, прошедших курсы повышения квалификации, до 70% от общего числа сотрудников компании и т. д.).

- Ключевые показатели могут быть как абсолютными (объем выручки), так и относительными (рентабельность). Но для многих показателей важно не столько абсолютное значение, сколько их динамика (например, для объема просроченной дебиторской задолженности).

- Определением конкретных показателей занимаются, как правило, менеджеры, за которыми закреплено то или иное направление. Например, за уровень финансовых показателей должен отвечать финансовый директор, за показатели продаж – коммерческий и т. п. Иначе говоря, специалист, который отвечает за значение коэффициента, должен иметь возможность влиять на его величину.

В результате выполнения этого этапа должны быть определены, классифицированы и описаны ключевые показатели, связанные со стратегией предприятия. Определена динамика показателя, периодичность расчета и целевые значения.

4.Разрабатываем программы(инициативы) по достижению целей и задач.

Целевые программы разрабатываются для осуществления необходимых изменений на наиболее проблемных участках деятельности компании, где показатели невозможно существенно улучшить в рамках управления текущей деятельностью. То есть необходимо дополнительное вмешательство с целью устранения серьезных проблем, которые невозможно устранить в рамках текущего оперативного руководства.

Например, для решения задачи Повышения эффективности процесса закупок инициативой будет создание единой базы поставщиков, создание тендерного комитета для закупок по критериям качества, цены, сроков доставки, безопасности.

Для решения задачи Повышение эффективности процесса производства мы, например, принимаем решение о модернизации технологической линии. Для этого нам необходимо определить план мероприятий, определить графики, рассчитать бюджет затрат, определить ответственных и сроки, просчитать экономическую эффективность от проведения этой программы.

Стоит только отметить, чтобы вы не забывали, что за данными умными словами должен быть вполне конкретный управленческий расчет на какой-то вполне конкретный результат. Проще говоря: не увлекайтесь «умными» словами и «серьезными и страшно уполномоченными» комитетами. Создавайте их только там, где в этом действительно есть смысл.

2.3. Цели организации

Если миссия задает общие ориентиры, направления функционирования организации, выражающие смысл ее существования, то конкретное конечное состояние, к которому в каждый момент времени стремится организация, фиксируется в виде ее целей. Иначе говоря,

Стратегические цели – конкретные результаты и достижения, распределенные во времени, являющиеся необходимыми для исполнения, сформулированных в миссии.

Цели — это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность

Значимость целей для организации невозможно переоценить.

Цели являются исходной точкой планирования деятельности, цели лежат в основе построения организационных отношений, на целях базируется система мотивирования, используемая в организации, наконец, цели являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом.

В зависимости от периода времени, требуемого для их достижения, цели делятся на долгосрочные и краткосрочные.

В принципе в основе разделения целей на эти два типа лежит временной период, связанный с продолжительностью производственного цикла.

Цели, достижение которых предполагается к концу производственного цикла, — долгосрочные. Отсюда следует, что в различных отраслях должны быть различные временные промежутки для достижения долгосрочных целей. Однако на практике обычно краткосрочными считаются цели, которые достигаются в течение одного-двух лет, и, соответственно, долгосрочными — цели, достигаемые через три— пять лет.

Разделение целей на долгосрочные и краткосрочные имеет принципиальное значение, так как эти цели существенно различаются по содержанию. Для краткосрочных целей характерна гораздо большая, чем для долгосрочных, конкретизация и детализация (кто, что и когда должен выполнять). Иногда, если возникает необходимость, между долгосрочными и краткосрочными целями устанавливаются еще и промежуточные цели, которые называются среднесрочными.

Требования к целям

Цели совершенно необходимы для успешного функционирования и выживания организации в долгосрочной перспективе. Однако если цели неверно или плохо определены, это может привести к очень серьезным негативным последствиям для организации.

Цель организации – это ее будущее желаемое состояние, мотив поведения и действий ее работников. В отличие от миссии, цели выражают более конкретные направления деятельности предприятия.

Доран создал памятку SMART-ЦЕЛЬ (см. табл. 2.1), которая весьма полезна при формулировании целей.

Таблица 2.1 — ХАРАКТЕРИСТИКА ЦЕЛЕЙ

|

Конкретная |

Будьте конкретны при постановке цели |

|

|

М |

Измеряемая |

Устанавливайте индикаторы прогресса, поддающиеся измерению |

|

А |

Распределяемая |

Определите каждому цель для выполнения |

|

Реалистичная |

Определите, что реально можно сделать с имеющимися ресурсами |

|

|

Т |

Временная |

Определите, когда может быть достигнута цель, т.е. продолжительность |

Цели каждого уровня отражают общую цель, и чем ниже уровень, тем более детальны цели.

Цели организации формулируются и устанавливаются на основе общей миссии и определенных ценностей и целей, на которые ориентируется высшее руководство. Чтобы внести истинный вклад в успех организации, цели должны обладать рядом характеристик.

Во-первых, цели должны быть конкретными и измеримыми. Выражая свои цели в конкретных измеримых формах, руководство создает четкую базу отсчета для последующих решений и оценки хода работы. Будет легче определить, насколько хорошо организация работает в направлении осуществления своих целей.

Во-вторых, цели должны быть ориентированы во времени. Следует точно определять не только, что организация хочет осуществить, но и когда должен быть достигнут результат. Цели обычно устанавливаются на длительные или краткие временные промежутки. Долгосрочная цель, имеет горизонт планирования, приблизительно равный пяти годам, иногда больше – для передовых в техническом отношении фирм. Краткосрочная цель в большинстве случаев представляет один из планов организации, который следует завершить в пределах года. Среднесрочные цели имеют горизонт планирования от одного до пяти лет.

В-третьих, цели должны быть достижимыми, чтобы служить повышению эффективности функционирования организации. Установление цели, которая понижает возможности организации из-за недостаточности ресурсов или из-за внешних факторов, может привести к катастрофическим последствиям. Если цели недостижимы, стремление работников к успеху будет блокировано и их мотивация ослабнет. Поскольку в повседневной жизни принято связывать вознаграждение и повышение по службе с достижением целей, недостижимые цели могут сделать средства, используемые в организации для мотивации сотрудников, менее эффективными.

В-четвертых, чтобы быть эффективными, множественные цели организации должны быть взаимно поддерживающими, т.е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей.

Направления установления целей

В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой организации устанавливаются свои собственные цели, особенные как по набору параметров организации, желательное состояние которых выступает в виде целей организации, так и по количественной оценке этих параметров.

Цели будут значимой частью процесса стратегического планирования и управления только в том случае, если высшее руководство правильно их сформулирует, затем информирует о них всех сотрудников организации и стимулирует их осуществление. Процесс стратегического планирования и управления будет успешным в той степени, в какой высшее руководство участвует в формулировании целей, и в какой мере эти цели отражают ценности руководства и реальные возможности фирмы.

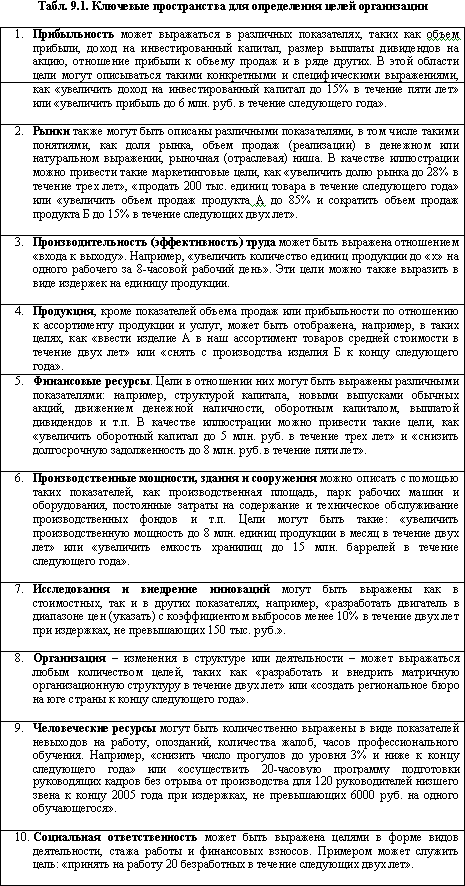

Ключевые пространства для определения целей организации представлены в таблице 9.1.

Специалисты по стратегическому планированию пришли к общему мнению, что наиболее значимыми являются финансовые цели. Прибыль занимает лидирующее положение в иерархии целей коммерческой организации.

Цели всегда достигаются при определенных ограничениях, которые могут задаваться самой организацией и воздействовать извне.

Внутренними ограничениями могут быть принципы фирмы, уровень издержек, производственные мощности, финансовые ресурсы, состояние маркетинга, управленческого потенциала и т.п.

Внешними ограничениями могут выступать законодательные нормы, инфляция, конкуренты, изменения экономической конъюнктуры и уровня доходов населения, финансовое состояние основных партнеров и дебиторов и др.

Однако, несмотря на ситуационность в фиксации набора целей, существует четыре сферы, в которых организации устанавливают свои цели:

1) доходы организации;

2) работа с клиентами;

3) потребности и благосостояние сотрудников;

4) социальная ответственность.

Как видно, эти четыре сферы касаются интересов всех влияющих на деятельность организации субъектов, о которых говорилось ранее при обсуждении вопросов миссии организации.

Наиболее распространенными направлениями, по которым в деловых организациях устанавливаются цели, являются следующие.

1. В сфере доходов:

— прибыльность, отражаемая в показателях типа величины прибыли, рентабельности, дохода на акцию и т.п.;

— положение на рынке, описываемое такими показателями, как доля рынка, объем продаж, доля рынка относительно конкурента, доля отдельных продуктов в общем объеме продаж и т.п.;

— производительность, выражающаяся в издержках на единицу продукции, материалоемкости, в отдаче с единицы производственных мощностей, объеме производимой в единицу времени продукции и т.п.;

— финансовые ресурсы, описываемые показателями, характеризующими структуру капитала, движение денег в организации, величину оборотного капитала и т.п.;

— мощности организации, выражаемые в целевых показателях, касающихся размера используемых мощностей, количества единиц техники и т.п.;

— разработка, производство продукта и обновление технологии, описываемые в таких показателях, как величина затрат на выполнение проектов в области НИР, сроки введения в действие нового оборудования, сроки и объемы производства продукта, сроки выведения нового продукта на рынок, качество продукта и т.п.

2. В сфере работы с клиентами:

— работа с покупателями, выражаемая в таких показателях, как скорость обслуживания клиентов, число жалоб со стороны покупателей и т.п.

3. В сфере работы с сотрудниками:

— изменения в организации и управлении, отражаемые в показателях, устанавливающих задания по срокам организационных изменений, и т.п.;

— человеческие ресурсы, описываемые с помощью показателей, отражающих количество пропусков работы, текучесть кадров, повышение квалификации работников и т.п.

4. В сфере социальной ответственности:

— оказание помощи обществу, описываемое такими показателями, как объем благотворительности, сроки проведения благотворительных акций и т.п.

Основной замысел и предпринимательская философия необходимы для установления стратегических целей владельцев организации, ее менеджеров, работников, а также для завоевания доверия заказчиков и остальных заинтересованных субъектов с тем, чтобы не возникал конфликт их интересов. Правильное определение целей является глобальной предпосылкой успешной разработки стратегии управления на любом уровне.

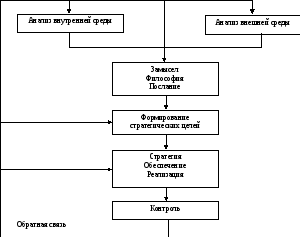

Для формирования стратегических целей используются не только послание, предпринимательская философия и основной замысел. Чрезвычайно важными источниками информации являются данные о внутренней и внешней среде, предполагаемой динамике рынка, конкуренции и остальных факторах (см. рис. 2.2).

Рисунок 2.2 — Процесс формулировки и контроля стратегических целей

Иерархия целей («дерево целей»)

В любой крупной организации, имеющей несколько различных структурных подразделений и несколько уровней управления, складывается иерархия целей, представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня. Специфика иерархического построения целей в организации обусловлена тем, что:

— цели более высокого уровня всегда носят более широкий характер и имеют более долгосрочный временной интервал достижения;

— цели более низкого уровня выступают своего рода средствами для достижения целей более высокого уровня.

Например, краткосрочные цели выводятся из долгосрочных, являются их конкретизацией и детализацией, «подчинены» им и определяют деятельность организации в ближайшей перспективе. Краткосрочные цели как бы устанавливают вехи на пути достижения долгосрочных целей. Именно посредством достижения краткосрочных целей организация шаг за шагом продвигается в направлении достижения своих долгосрочных целей.

Исходя из большого числа целей предприятия, их индивидуального характера и сложных взаимосвязей для их анализа используется специальная модель — модель дерева целей.

Для построения такой модели формулировки целей должны состоять из следующих элементов:

— содержание цели (что должно быть достигнуто?);

— масштаб цели (в каком объеме должна быть достигнута цель?);

— срок выполнения цели (за какое время должна быть достигнута цель?).

Метод структуризации целей предусматривает количественное и качественное описание, сроки достижения и анализ иерархически распределенных взаимосвязанных и взаимообусловленных целей стратегического управления.

Структурированные цели часто представляют графически в виде «дерева» целей, отображающего связи между ними и средства их достижения.

Построение такого «дерева» осуществляется на основе дедуктивной логики с использованием эвристических процедур. Оно состоит из целей нескольких уровней: генеральная цель — главные цели (подцели 1-го уровня) — цели 2-го уровня — подцели 3-го уровня и так до требуемого уровня.

Для достижения генеральной цели необходимо реализовать главные цели (по существу эти цели выступают по отношению вышестоящей цели как средства); для достижения каждой из главных целей требуется реализовать соответственно свои более конкретные цели 2-го уровня и т.д.

Обычно для построения «дерева» целей используют процедуры классификации, декомпозиции и ранжирования. Каждая подцель должна характеризоваться коэффициентом относительной важности. Сумма этих коэффициентов для подцелей одной цели должна равняться единице.

Каждый уровень целей (подцелей) следует формировать по определенному признаку декомпозиции процесса их достижения, а любую цель (подцель) желательно относить к организационно обособленному подразделению или исполнителю.

Иерархия целей играет очень важную роль, так как она устанавливает «связность» организации и обеспечивает ориентацию деятельности всех подразделений на достижение целей верхнего уровня. Если иерархия целей построена правильно, то каждое подразделение, достигая своих целей, вносит необходимый вклад в достижение целей организации в целом.

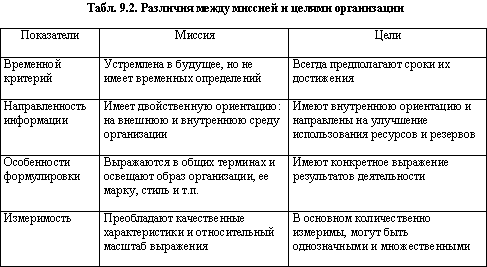

В заключении можно отметить основные различия между миссией и целями организации (таблица 9.2).

Установленные цели должны иметь статус закона для организации, для всех ее подразделений и для всех членов. Однако из требования обязательности целей никак не следует неизменность. Ранее уже говорилось, что в силу динамизма среды цели могут меняться. Возможно подходить к проблеме изменения целей следующим образом: цели корректируются всякий раз, когда этого требуют обстоятельства. В этом случае процесс изменения целей носит сугубо ситуационный характер.

Но возможен другой подход. Многие организации осуществляют систематическое упреждающее изменение целей. При таком подходе в организации устанавливаются долгосрочные цели. На базе этих долгосрочных целей вырабатываются детализированные краткосрочные цели (обычно годовые). По достижении этих целей разрабатываются новые долгосрочные цели. При этом в них учитываются те изменения, которые происходят в среде, и те изменения, которые происходят в наборе и уровне требований, выдвигаемых по отношению к организации субъектами влияния. На основе новых долгосрочных целей определяются краткосрочные, по достижении которых опять происходит выработка новых долгосрочных целей. При таком подходе не происходит достижения долгосрочных целей, так как они регулярно изменяются. Однако постоянно в деятельности организации присутствует долгосрочная целевая ориентация и регулярно проводится корректировка курса с учетом возникающих новых обстоятельств и возможностей.

Одним из наиболее важных моментов, определяющих процесс установления целей в организации, является степень делегирования права принятия решений по целям нижним уровням организации. Как показывает знакомство с реальной практикой, процесс установления целей в различных организациях проходит по-разному. В одних организациях установление целей полностью или в значительной степени централизовано, в других же организациях может быть полная или почти полная децентрализация. Есть организации, в которых процесс установления целей носит промежуточный между полной централизацией и полной децентрализацией характер.

Каждый из данных подходов имеет свою специфику, свои преимущества и недостатки. Так, в случае полной централизации при установлении целей все цели определяются самым верхним уровнем руководства организации. При таком подходе все цели подчинены единой ориентации. И это является определенным преимуществом. В то же время у этого подхода имеются существенные недостатки. Так, суть одного из таких недостатков состоит в том, что на нижних уровнях организаций может возникать неприятие этих целей и даже сопротивление их достижению.

В случае децентрализации в процессе установления целей участвуют наряду с верхним и более низкие уровни организации. Есть две схемы децентрализованного установления целей. При одной процесс установления целей идет сверху вниз. Декомпозиция целей происходит следующим образом: каждый из нижестоящих уровней в организации определяет свои цели исходя из того, какие цели были установлены для более высокого уровня. Вторая схема предполагает, что процесс установления целей идет снизу вверх. В этом случае нижестоящие звенья устанавливают себе цели, которые служат основой для установления целей последующего, более высокого уровня.

Как видно, разные подходы к установлению целей существенно различаются. Однако общим является то, что решающая роль во всех случаях должна принадлежать высшему руководству.

Стратегические задачи

Разграничение между целями и задачами проходит по уровню, на котором они действуют в организации. Задачи имеют отношение и к отдельным подразделениям организации или ее филиалам.

Возможно также присутствие задач в целях, но на уровне подразделений, если они включены в процесс достижения целей. В этом случае задачи являются переформулировкой общих целей, в той части их достижения, которая отводится отдельным подразделениям (например, цель компании получить определенный процент прироста объема продаж может быть переформулирована как конкретные задачи производственного подразделения, отдела маркетинга, транспортного цеха, финансовой службы и т.д.).

Задачи носят более краткосрочный характер, чем цели, так как они связаны с планированием текущей деятельности. Это часто приводит к тому, что задачи по своей сущности являются множественными, так как они носят оперативный характер и могут различаться в зависимости от направления деятельности компании.

Цель и основные задачи составляют фон, в условиях которого формулируются предполагаемые стратегии, а также критерии, по которым они оцениваются.

Основные задачи устанавливают, что организация намерена выполнить в среднесрочном и долгосрочном плане для достижения цели.