Содержание

- Вопросы для самоконтроля

- Порядок проведения инвентаризации

- Этапы проведения инвентаризации

- Особенности инвентаризации отдельных видов имущества

- Инвентаризация

- Понятие и виды инвентаризации имущества

- Подготовка к проведению инвентаризации

- Порядок пересчёта имущества

- Инвентаризационная опись

- Определение и оформление результатов инвентаризации

- Инвентаризация финансовых обязательств

- Специфика проведения инвентаризации в различных отраслях

- Виды инвентаризации – какие бывают?

- Порядок проведения инвентаризации – шаг за шагом

- Документальное оформление – как правильно делать?

- Недостача или излишки – что делать?

- Виды инвентаризации: понятие выборочной проверки, кто проводит, чем отличается

- Инвентаризация: виды, порядок проведения и отражение в учете

- Виды инвентаризации имущества и обязательств организации: по методу проведения, по назначению, по объему, отличие по результату, составление таблицы

- Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

- Инвентаризация, ее основные виды и их описание, отличие внеплановой и годовой инвентаризации

Вопросы для самоконтроля

1 Что называется инвентаризацией?

Каким нормативным документом определены правила проведения инвентаризации?

В каких случаях проведение инвентаризации обязательно?

Какие цели инвентаризации являются основными?

Почему инвентаризация необходима?

Когда проводится полная инвентаризация? Когда частичная?

Чем отличается выборочная инвентаризация от сплошной?

Какие виды инвентаризации по назначению вы знаете?

Каков порядок проведения инвентаризации?

Назовите основные реквизиты приказа для проведения инвентаризации.

В какой книге регистрируются приказы о проведении инвентаризации?

Что отражается в инвентаризационной описи товарно-матери-альных ценностей?

Каким документом оформляются результаты контрольных проверок? Где они регистрируются?

Как выявляются и отражаются в учете результаты инвентаризации?

Тест к лекции 7 «Инвентаризация ценностей»

Количество инвентаризаций и сроки проведения инвентаризации определяются:

а) руководителем организации;

б) вышестоящей организацией;

в) главным бухгалтером.

Обязательные инвентаризации проводятся:

а) перед составлением годовой бухгалтерской отчетности;

б) перед составлением квартальной бухгалтерской отчетности;

в) перед составлением полугодовой бухгалтерской отчетности.

По объему инвентаризации подразделяются на:

а) сплошные;

б) частичные;

в) выборочные.

По назначению инвентаризации подразделяются на:

а) полные;

б) контрольные;

в) частичные.

По методу проведения инвентаризации подразделяются на:

а) плановые;

б) повторные;

в) сплошные.

Для проведения инвентаризации в организации создается:

а) общественная комиссия;

б) постоянно действующая инвентаризационная комиссия;

в) комиссия административная.

До начала проверки фактического наличия имущества инвентаризационной комиссии:

а) следует самостоятельно составить отчеты и приложить все приходные и расходные документы;

б) нет необходимости составлять или получать отчеты;

в) надлежит получить последние приходные и расходные документы на момент инвентаризации или отчеты.

Материально ответственные лица до проведения инвентаризации:

а) дают расписку;

б) выписывают для комиссии доверенность;

в) дают расписку и выписывают для комиссии доверенность.

Проверка фактического наличия имущества производится при обязательном участии:

а) менеджера;

б) материально ответственных лиц;

в) представителя вышестоящей организации;

г) санитарного врача.

При обнаружении материально ответственным лицом после инвентаризации ошибки он должен: а) самостоятельно все заново пересчитать;

б) пересчитать все вместе с главным бухгалтером;

в) до открытия склада заявить об этом председателю инвентаризационной комиссии.

При проведении инвентаризации товарно-материальных ценностей оформляется:

а) инвентаризационная опись;

б) расчетно-платежная ведомость;

в) кассовый отчет.

Имущество, находящееся на ответственном хранении, записывается:

а) в отдельную опись;

б) в общую опись;

в) в акт результатов проверки ценностей.

Ошибки в описях, обнаруженные после проведения инвентаризации, исправляются:

а) главным бухгалтером;

б) материально ответственным лицом;

в) инвентаризационной комиссией.

Суммы излишков материалов, выявленные в результате инвентаризации, отражаются в бухгалтерском учете:

а) Дт 10 «Материалы», Кт 99 «Прибыли и убытки»;

б) Дт 10 «Материалы», Кт 91 «Прочие доходы и расходы»;

в) Дт 99 «Прибыли и убытки», Кт 10 «Материалы».

Ответы на тест\r\nВопрос 1 2 3 4 5 6 7 8 9 10 11 12 13 14\r\nОтвет а а б б в б в а б в а а в б\r\n…

Порядок проведения инвентаризации

Случаи, сроки и порядок проведения инвентаризации

Инвентаризация — это проверка наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем сверки фактических данных с данными бухгалтерского учета.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются субъектом самостоятельно, за исключением обязательного проведения инвентаризации, предусмотренного законодательством, федеральными и отраслевыми стандартами (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

Согласно п. 27 Положения о бухгалтерском учете и бухгалтерской отчетности проведение инвентаризации обязательно в следующих случаях:

- передача имущества в аренду, выкуп, продажа;

- составление годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 01 октября отчетного года);

- смена материально ответственных лиц;

- реорганизация или ликвидация;

- чрезвычайные ситуации, вызванные экстремальными условиями (в т.ч. стихийное бедствие, пожар);

- при выявлении фактов хищения, порчи имущества;

- в иных случаях, предусмотренных законодательством РФ.

Сверка фактического наличия и учетных данных по ОС проводится только 1 раз в 3 года.

Организация вправе проводить инвентаризацию в добровольном порядке. Условия и сроки должны быть установлены в учетной политике.

Порядок проведения инвентаризации и оформление ее результатов указан в Методических указаниях, утв. Приказом Минфина РФ от 13.06.1995 N 49.

Этапы проведения инвентаризации

Общая схема проведения инвентаризации

Подготовка к инвентаризации

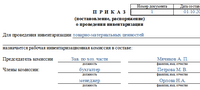

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Материально ответственное лицо (МОЛ) не может входить в состав комиссии и выполнять функции председателя.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

Если инвентаризация проводится перед составлением годовой бухгалтерской отчетности, то имущество, которое проверяли после 01 октября текущего года, не подлежит дополнительному пересчету. Используются данные уже проведенной сверки.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Имущество, находящееся на ответственном хранении или аренде (за балансом), также подлежит проверке при инвентаризации.

Особенности инвентаризации отдельных видов имущества

Инвентаризация ОС

При инвентаризации ОС в инвентаризационной описи (форма ИНВ-1) указывается:

- полное наименование;

- назначение;

- инвентарные номера;

- основные технические показатели;

- заводской инвентарный номер.

При инвентаризации недвижимого имущества комиссия проверяет наличие документов, которые подтверждают право собственности.

В случае выявления расхождения учетных и фактических данных, комиссия включает в опись правильные технические показатели.

ОС включаются в опись по наименованию согласно своему прямому назначению. В результате модернизации функции объекта могут измениться. В таком случае в описи отражается новое назначение ОС.

Непригодные к использованию ОС включаются в отдельную опись, где указывается:

- дата ввода в эксплуатацию;

- причины, по которым ОС невозможно использовать в работе.

Инвентаризация ТМЦ

Если ТМЦ хранятся в разных помещениях, то инвентаризация проводится последовательно по местам хранения. После завершения инвентаризации какого-либо участка ТМЦ, доступ к помещению должен быть ограничен до тех пор, пока не завершится вся сверка ТМЦ.

Если ТМЦ поступают на склад во время проведения инвентаризации, то сведения по ним заносятся в отдельную опись, где указывается:

- наименование;

- количество;

- цена и сумма;

- дата и номер приходного документа (председатель комиссии должен зарегистрировать приходные документы с пометкой «после инвентаризации «__________» (дата)»);

- наименование поставщика.

При длительном проведении инвентаризации ТМЦ могут отпускаться МОЛ в присутствии членов инвентаризационной комиссии (при наличии письменного разрешения руководителя и главного бухгалтера). Сведения по таким ТМЦ отражаются отдельно в описи «ТМЦ, отпущенные во время инвентаризации».

Инвентаризационная комиссия должна проверить данные по ТМЦ, которые:

- в пути;

- находятся на складах других организаций (на ответственном хранении);

- отгружены, но не оплачены;

- не находятся в подотчете МОЛ.

В некоторых случаях при инвентаризации разрешается использовать групповые описи (малоценные, быстроизнашивающиеся ТМЦ и др.). Малоценные ТМЦ, которые пришли в негодность, но не были учтены в расходах компании, не включаются в опись. По ним заполняется акт с указанием:

- времени эксплуатации;

- причин негодности;

- возможности использования в хозяйственных целях.

Тара указывается в описи по:

- виду;

- целевому назначению;

- качественному состоянию:

- новая;

- бывшая в употреблении;

- требующая ремонта.

Инвентаризация расчетов

Инвентаризация расчетов заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке подлежат:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 79 «Внутрихозяйственные расчеты».

При проверке оценивается правильность расчетов, наличие сальдо и причины его образования.

Для того чтобы оценить насколько корректно отражены обороты по счетам расчетов, нужно сверить показатели в акте сверки, полученном от контрагента с проверяемыми учетными данными.

Задолженность, по которой истек срок исковой давности, и другие долги, нереальные для взыскания, списываются отдельно по каждому обязательству по приказу руководителя.

Инвентаризация денежных средств

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций РФ, утв. Решением Совета директоров ЦБ РФ от 22.09.1993 N 40 и Письмом Банка РФ от 04.10.1993 N 18).

При инвентаризации кассы осуществляется пересчет:

- наличных денежных средств (далее ДС);

- ценных бумаг;

- денежных документов:

- почтовые марки;

- марки госпошлины;

- вексельные марки;

- путевки в дома отдыха (санатории);

- авиабилеты;

- прочие денежные документы.

Инвентаризация на расчетном счете осуществляется путем сверки остатков на счетах учета с данными, указанных в выписке банка на соответствующую дату.

Инвентаризация активов, которые не имеют материально-вещественной формы

При инвентаризации НМА комиссия проверяет:

- наличие документов, подтверждающих права организации на его использование;

- правильность и своевременность отражения нематериальных активов в балансе.

При инвентаризации финансовых вложений комиссия проверяет фактические затраты на ценные бумаги и прочие вложения. Оценивается:

- правильность оформления ценных бумаг;

- реальность стоимости учтенных ценных бумаг;

- своевременность и полнота отражения в учете полученных доходов по ценным бумагам;

- сопоставляется фактическое наличие ценных бумаг с учетным.

Инвентаризация ценных бумаг осуществляется одновременно с инвентаризацией ДС в кассе.

Унифицированная форма инвентаризационной описи ИНВ-16 предназначена для отражения данных по ценным бумагам. В ней указывается:

- название;

- серия и номер;

- номинальная и фактическая стоимость;

- срок гашения;

- общая сумма.

Если на момент проведения инвентаризации ценные бумаги находятся на хранении в специализированных организациях, то сверяется сальдо по соответствующим счетам учета с данными, указанных в выписках.

Помимо вышеперечисленного, инвентаризационная комиссия должна проверить финансовые вложения в уставный капитал сторонних организаций, а также займы компании (при их наличии).

Инвентаризация

Государственный контроль

Внутренний контроль

Аудит

Документальная ревизия

Инвентаризация

Контрольный обмер

Основные средства

Касса

Финансовые вложения

Расчёты

Хозяйственные договоры

Внешнеэкономич. деятельность

Прибыль

Розничная торговля

Строительство

Автотранспорт

Бюджетная сфера

Банки

Шаблон: просмотр • обсуждение • править

Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Нормативным документом, регламентирующим порядок и правила проведения инвентаризации в российских организациях, является приказ министра финансов Российской Федерации от 13.06.1995 № 49, утвердивший «Методические указания по инвентаризации имущества и финансовых обязательств». Вопросы, не урегулированные указанной инструкцией, могут раскрываться в локальных нормативных актах по организации внутреннего контроля. Многие организации проводят инвентаризацию ежемесячно или ежеквартально, но все предприятия должны проводить инвентаризацию ежегодно. Согласно 25-й главе (ст. утратила силу) Налогового кодекса РФ невыполнение последнего требования приравнивается к отсутствию бухгалтерского учёта. Серьёзные последствия может повлечь за собой также и неправильное оформление результатов инвентаризации.

Инвентаризация может являться объектом аутсорсинга. Сторонние специализированные компании имеют свою технологию и методологию проведения инвентаризации, специализированное дорогостоящее программное обеспечение и оборудование, а также профессионально обученный штат специалистов, оплата труда которых бывает ниже, чем оплата складских и офисных сотрудников, которые часто привлекаются на инвентаризации.

Понятие и виды инвентаризации имущества

Основная цель инвентаризации — выявление фактического наличия имущества предприятия и сопоставление с данными бухгалтерского учёта. Инвентаризация проводится путём пересчёта, измерения, взвешивания материальных ценностей:

- на складах (склады сырья, продовольствия, горюче-смазочных материалов, готовой продукции, товаров; аптеки, библиотеки и т. п.)

- в производстве,

- на торговых площадях,

- в кассе.

При этом инвентаризации подвергаются следующие объекты бухгалтерского учёта:

- основные средства,

- материальные запасы,

- готовая продукция,

- товары в торговой сети,

- наличные денежные средства,

- ценные бумаги и денежные документы.

Также проведение инвентаризации помогает достигать ряда побочных целей:

- контроль выполнения правил по обеспечению сохранности товарно-материальных ценностей,

- выявление товарно-материальных ценностей с истёкшим или истекающим сроком годности; испорченных,

- выявление неиспользуемых материальных ценностей с целью их реализации.

Инвентаризации могут быть сплошными (полными) или выборочными (частичными). Также инвентаризации делятся на плановые (проводимые по графику) и внезапные.

Требования к проведению инвентаризации:

- внезапность (для материально-ответственного лица),

- комиссионность (проведение комиссией),

- действительность (реальный пересчёт инвентаризуемого имущества),

- непрерывность,

- обязательное участие материально-ответственного лица.

Подготовка к проведению инвентаризации

Инвентаризация организуется на основании письменного приказа руководителя организации. Для её проведения создаётся комиссия не менее трёх человек. В состав комиссии могут, в частности, быть включены специалисты необходимого профиля (бухгалтер, товаровед, технолог), представители службы внутреннего контроля предприятия. При проведении инвентаризации в рамках документальной ревизии в состав комиссии обычно включается представитель ревизионной группы. Если инвентаризация проводится по инициативе правоохранительных органов, то их представитель может присутствовать при её проведении, но в состав комиссии не включается. Присутствие всех членов комиссии при непосредственном пересчёте имущества обязательно, отсутствие хотя бы одного из них может служить основанием для признания итогов инвентаризации недействительными. Также обязательно присутствие материально-ответственного лица. Даже в случае, когда материально-ответственное лицо находится под арестом, правоохранительные органы обеспечивают его доставку, в противном случае результаты инвентаризации не будут иметь юридической силы.

На инвентаризационную комиссию возложена ответственность:

- за своевременность и соблюдение порядка инвентаризации в соответствии с приказом руководителя предприятия,

- за полноту и точность внесения в описи данных о фактических остатках товарно-материальных ценностей,

- за правильность указаний в описях отличительных признаков товарно-материальных ценностей (тип, сорт, марка, размер, артикул и т. п.),

- за правильность и своевременность оформления результатов инвентаризации.

Перед началом инвентаризации комиссия:

- получает из бухгалтерии учётные данные (книжные остатки) по наличию проверяемых товарно-материальных ценностей,

- проверяет весовое и измерительное оборудование,

- опечатывает все места хранения материальных ценностей (чтобы у материально-ответственного лица не было возможности утаить излишки; если инвентаризация внезапная, то материально-ответственное лицо узнаёт о её начале только на этом этапе),

- предлагает материально-ответственному лицу провести по учёту все непроведённые приходно-расходные документы; председатель комиссии расписывается на каждом из этих документов (чтобы потом нечаянно не появились новые),

- на предприятии розничной торговли — снимает кассу и определяет выручку текущего дня,

- отбирает у материально-ответственного лица расписку о готовности к сличению остатков (о том, что все приходные и расходные документы проведены и нет имущества, находящегося отдельно, в других местах хранения).

Порядок пересчёта имущества

Непосредственно инвентаризация заключается в полном пересчёте имущества и сличении фактического количества с учётным (взятым в бухгалтерии). При этом подсчёт товарно-материальных ценностей проводится в порядке расположения в помещении. Проводить пересчёт в порядке следования по описи нельзя — таким образом не будут выявлены излишки того товара, остаток которого по учёту нулевой. Материалы, учитывающиеся по массе, взвешиваются, по объёму и длине — измеряются, при необходимости делается поправка на температуру окружающего воздуха. Сельскохозяйственная продукция, заложенная на хранение в овощехранилище либо навалом в бурты, может инвентаризоваться расчётным путём исходя из установленных для каждого вида овощей и плодов нормативов перевода объёма в весовые единицы.

Материалы и товары, находящиеся в неповреждённой заводской упаковке, могут полностью не пересчитываться, но выборочно часть упаковок вскрывается и проверяется наличие содержимого и его соответствие надписи на упаковке. Если обнаруживаются разногласия, необходимо вскрыть все упаковки. При необходимости проверяется комплектность. Наличные денежные средства и ценные бумаги пересчитываются полистно, монета — по кружкáм (монету в большом количестве допускается взвешивать). Целесообразно предусмотреть в договоре о полной материальной ответственности требование о том, что материально-ответственное лицо не имеет право хранить на складе постороннее имущество, не числящееся по учёту (личные вещи и т. п.).

По ходу проверки данные заносятся в инвентаризационную опись. Она может быть заранее изготовлена бухгалтерией и уже содержать книжные остатки по имеющимся видам имущества. Запрещено данные о фактическом наличии материальных ценностей заносить в опись без фактического пересчёта (на основании книжных остатков, со слов материально-ответственного лица и т. п.).

На время проведения инвентаризации все операции по приходу и расходу инвентаризуемых ценностей прекращаются, доступ посторонних лиц в помещение не допускается. Инвентаризация проводится непрерывно. На время перерывов (на обед, на ночь) места хранения опечатываются председателем инвентаризационной комиссии, ключ от помещения остаётся у материально-ответственного лица («правило ключа и пломбира»). Это не позволяет попасть в помещение ни материально-ответственному лицу в отсутствие председателя комиссии, ни председателю комиссии без материально-ответственного лица. Описи запираются в сейф, который также опечатывается председателем инвентаризационной комиссии.

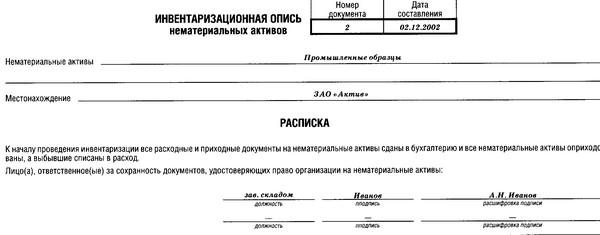

Инвентаризационная опись

Инвентаризационная опись составляется как минимум в двух экземплярах. Первый экземпляр остаётся у материально-ответственного лица, второй экземпляр поступает в бухгалтерию. Если инвентаризация проводилась по требованию правоохранительных органов, то третий экземпляр описи направляется в этот орган. Типовые утверждённые формы инвентаризационной описи различаются в зависимости от вида ценностей. Тем не менее, инвентаризационная опись должна содержать ряд необходимых реквизитов:

- В начале описи:

- Наименование организации.

- Место хранения.

- Состав инвентаризационной комиссии.

- Фамилия, имя и отчество материально-ответственного лица.

- Дата и время начала и окончания инвентаризации.

- Расписка материально-ответственного лица о готовности к проведению пересчёта.

- Тело таблицы:

- Номер по порядку.

- Номенклатурный номер.

- Наименование.

- Сорт, артикул.

- Единица измерения.

- Цена за единицу.

- Состоит по учёту, количество.

- Состоит по учёту, сумма. (графы до этой включительно могут заполняться заранее, бухгалтерией предприятия)

- Фактически оказалось, количество. (графа заполняется непосредственно во время пересчёта)

- Фактически оказалось, сумма.

- Недостача, количество.

- Недостача, сумма.

- Излишек, количество.

- Излишек, сумма. (эти графы могут быть подсчитаны и заполнены сразу после пересчёта имущества, в присутствии материально-ответственного лица)

- В конце каждой страницы описи:

- Количество строк прописью (например, «Всего пятнадцать наименований»).

- Итоги по всем колонкам, в том числе, и по количественным (сложение штук с погонными метрами и килограммами физического смысла не имеет, однако запись такой суммы внизу столбца служит для затруднения подделки описи)

- Подписи всех членов инвентаризационной комиссии.

- Подпись материально-ответственного лица.

- В конце описи:

- В конце таблицы предусматривается несколько свободных строк для внесения возможных излишков тех видов ценностей, которые вообще не числятся по учёту.

- Количество строк прописью по всей описи.

- Итоги по всем колонкам по всей описи.

- Подписи всех членов инвентаризационной комиссии.

- Подпись материально-ответственного лица.

- Расписка материально-ответственного лица (ещё одна !) о том, что всё имущество пересчитано в его присутствии и оно не имеет претензий к членам инвентаризационной комиссии по правильности пересчёта.

- Если инвентаризация проводится в связи со сменой материально-ответственного лица, подпись нового материально-ответственного лица о принятии имущества под свою ответственность.

Определение и оформление результатов инвентаризации

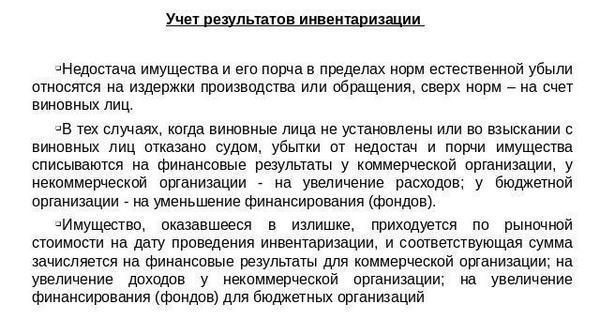

Заключительным этапом инвентаризации является определение её результатов. Возможны следующие варианты:

- совпадение учётных и фактических остатков,

- недостача (превышение учётных остатков над фактическими),

- излишки (превышение фактического остатка над учётным),

- пересортица (имущество одного наименования, но разных сортов находится одновременно в излишке и недостаче).

Результат инвентаризации определяется отдельно по каждому виду имущества. Возможна (и весьма вероятна) ситуация недостачи по одной позиции инвентаризационной описи и излишков по другой. В этом случае итог подводится отдельно, недостача одного вида имущества не может погашаться излишками другого вида.

Выявленная в результате инвентаризации недостача возмещается материально ответственным лицом на основании договора о полной материальной ответственности. Излишки приходуются на склад, их стоимость учитывается как доход организации.

Особой ситуацией является пересортица (например недостача 5 ящиков яблок сорта Симиренко и излишек того же количества яблок сорта Боровинка). Зачёт пересортицы допускается (однако не является обязательным, оставаясь на усмотрении администрации предприятия) только в случаях, если недостача и излишки выявлены:

- в отношении товарно-материальных ценностей, визуально схожих до степени смешения (например, тушёнка говяжья и свиная в однотипных консервных банках),

- в отношении товарно-материальных ценностей одного наименования (например, зелёный горошек и сгущённое молоко не могут быть подвергнуты пересортице даже в том случае, если они выпущены в консервных банках одинакового размера и схожей раскраски),

- в один и тот же период (от предыдущей инвентаризации до текущей),

- у одного материально-ответственного лица (то есть в одном месте хранения),

- в одинаковых количествах (недостача одного вида имущества (по количеству, а не по сумме), равна излишкам другого).

В случае если пересортице подверглись виды имущества одного наименования, но имеющие разную цену, разница между их стоимостью расценивается как недостача или излишек с принятием соответствующих решений.

Недостача имущества (в основном, продовольствия; а также горюче-смазочных материалов, химической продукции и некоторых видов строительных материалов) может объясняться естественной убылью (усушка, утруска, раскрошка, утечка, улетучивание, распыл). Отметим, что естественная убыль — это уменьшение количества продукта по естественным физическим причинам при соблюдении условий хранения, но не в результате порчи. На все виды продуктов приказами соответствующих министерств определены нормы естественной убыли при хранении, перевозке, разгрузке, реализации через торговую сеть. При этом нормы естественной убыли применяются лишь к продуктам, учитываемым по массе (а не поштучно). В пределах указанных норм естественная убыль продуктов может быть списана как расход предприятия.

Однако важно понимать, что естественную убыль нельзя принимать к учёту расчётным порядком. Установленные нормы естественной убыли являются не обязательными, а максимально разрешёнными. В бухгалтерском учёте отражается только реальная (установленная инвентаризацией) недостача продукта в пределах норм естественной убыли (такая недостача может быть меньше нормы или её может вообще не быть). В практике имеют место случаи, когда материально-ответственные лица скрывают экономию естественной убыли и за счёт этого совершают хищения.

Для оформления зачёта пересортицы, списания естественной убыли и окончательного подведения итогов инвентаризации используется сличительная ведомость. Этот документ оформляется бухгалтерией на основании инвентаризационной описи и служит для проведения по учёту результатов инвентаризации. В условиях организации розничной торговли, когда нет возможности вывести книжные остатки по каждому виду товара, недостача или излишек определяется в суммовом выражении. В этом случае вместо инвентаризационной описи и сличительной ведомости составляется акт результатов инвентаризации.

Следует отметить, что недостача сама по себе, сколь крупной она бы ни была, не является уголовно или административно наказуемым деянием (может быть предусмотрена только дисциплинарная или материальная ответственность). Тем не менее, материалы инвентаризации могут иметь доказательственное значение в случаях хищений или иных злоупотреблений. Что же касается репутации материально-ответственного лица, принято считать, что «излишки хуже недостачи», поскольку недостача сама по себе может говорить лишь о невнимательности, регулярные же обнаружение излишков свидетельствует о намеренном их создании, возможно с целью хищения.

Инвентаризация финансовых обязательств

Под инвентаризацией финансовых обязательств понимается подтверждение аналитических остатков по следующим счетам бухгалтерского учёта:

- расчёты с поставщиками и подрядчиками,

- расчёты с покупателями и заказчиками,

- расчёты с кредитно-финансовыми организациями,

- расчёты с прочими дебиторами и кредиторами.

Инвентаризация финансовых обязательств проводится путём осуществления сверки взаиморасчётов со всеми контрагентами, то есть сличения данных о задолженности на текущую дату в учёте одной и второй организации. При этом составляется акт сверки взаиморасчётов за подписями руководителей и главных бухгалтеров обеих организаций, где фиксируется сумма задолженности. В случае разногласий по этой сумме, акт составляется в более подробной форме, где отражаются все операции по возникновению, погашению и изменению суммы задолженности. Эти данные проверяются по учёту каждой стороны — за период с даты предыдущей сверки взаиморасчётов. Таким образом находится ошибка в учёте одного из контрагентов, ошибка исправляется и акт сверки подписывается в урегулированном виде.

Специфика проведения инвентаризации в различных отраслях

| В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 22 сентября 2011 года. |

Инвентаризация в розничной торговле

При постоянном расширении, открытии и закрытии магазинов, необходимости поставок товаров и учёта остатков на складах неудивительно, что именно розничные продавцы используют современные инструменты и технологии инвентаризации активнее многих других отраслей. Законодательство России в области инвентаризации открытых акционерных обществ предписывает проводить инвентаризацию раз в три года. Но розничной торговле инвентаризация нужна не просто «для галочки». Розничная торговля — это отрасль, в которой, как правило, документация ведётся очень аккуратно и грамотно, поскольку от контроля напрямую зависит прибыльность бизнеса.

Как правило, предприятия ретейла испытывают потребность в проведении инвентаризации двух типов: инвентаризации основных фондов и инвентаризации товаров и материалов. Инвентаризация основных фондов определяет количество, состав и состояние торгового оборудования, мебели и оргтехники, автомобилей и других вещей, с помощью которых оформляется и функционирует магазин. Инвентаризация же товарных запасов представляет собой полную перепись товаров в торговом зале и на складе магазина: продукты питания, алкогольная продукция, одежда и другие товары повседневного спроса.

Инвентаризация в общепите

По важности инвентаризации для бизнеса и частоте её проведения розничную торговлю превосходит общественное питание или ресторанный бизнес. Бизнес-процессы здесь более сложные, помимо продажи присутствует ещё и приготовление продаваемого товара и его потребление клиентом. Эти и другие особенности создают для персонала заведения широкие возможности для злоупотреблений (разного рода хищений). Кроме того, в процессе производства блюд и полуфабрикатов происходят естественные флуктуации потребления продуктов, которые могут накапливаться, а также случаются вынужденные замены продуктов.

Все эти и другие явления выявляются инвентаризацией. Так, в частности, в барах с высоким оборотом дорогостоящих напитков инвентаризацию обычно проводят в конце каждой рабочей смены, а также крайне рекомендованы внезапные выборочные инвентаризации (обычно по алкоголю).

Инвентаризация является одной из обязательных штатных функций систем автоматизации ресторанов. Возможности этой функции в различных системах различны. Многие системы также могут работать со специализированной периферией, ускоряющей инвентаризацию, например со специальными весами.

Виды инвентаризации – какие бывают?

Классификация инвентаризация весьма обширна, потому в нашей статье мы рассмотри все ее виды в отдельности. Для начала следует изучить разделение проверки по методу проведения:

- Натуральная.

- Документальная.

Первая проверка – зрительное наблюдение и запись имеющегося имущества, его количество и состояние. На данном этапе проверяющие подсчитывают товар, взвешивают его и т.д. Документальная проверка подразумевает изучение имущественных прав, записанных в бухучете, соблюдение финансовых обязательств компании перед кредиторами и бюджетом, и т.д. также на данном этапе изучаются и сверяются имеющиеся в компании документы, которые подтверждают право владения ТМЦ, ОС и т.д.

Кроме того, выделяют такие виды, как:

- Полная, проводится по объему.

- Выборочная, сплошная. По методу проведения.

- Плановая, контрольная. По назначению.

Давайте более подробно рассмотрим все нюансы проверок в табличке.

| Вид инвентаризации | Особенности проведения | Сроки проведения |

|---|---|---|

| Полная | Изучаются все ТМЦ, денежные средства, финансовые обязательства. Также учитывается не только принадлежащее компании имущество, но и арендованное. | Проводится перед созданием годового отчета или перед проверкой государственной комиссии |

| Частичная | Обычно проверяется какая-то часть имущества. К примеру, отдельно только ТМЦ или товары, хранящиеся на складе, средства в кассе. | Может проводиться в любое время по желанию руководства |

| Выборочная | Обследуются на выбор определенные ТМЦ, ценности, ОС. В случае обнаружения расхождений руководство обычно выдает приказ провести полную проверку. | Может проводиться в любое время по желанию руководства |

| Сплошная | Проводится одновременно проверка всех ТМЦ, ОС и т.д. в компании. При этом одновременно могут работать несколько инвентаризационных комиссий. | Может проводиться в любое время по желанию руководства |

| Проверяется указанные руководством ценности и имущество | Проверяется указанные руководством ценности и имущество | По утвержденному графику |

| Плановая | Список исследуемого имущества определяет руководитель компании | Обычно проводится после стихийных бедствий, фактов кражи для проверки имущества |

Порядок проведения инвентаризации – шаг за шагом

Порядок и сроки проведения инвентаризации принимаются руководителем компании вместе с принятием учетной политики или отображается в отдельном приказе. Кроме сроков проведения полной инвентаризации в документ нужно отразить количество проведения проверок в году, перечень инвентаризируемого имущества и обязательств.

Кроме того, в организации должна быть создана инвентаризационная комиссия, в состав которой входить руководитель или его заместитель, главбух или экономист, начальник проверяемого одела, представители общественности при необходимости. Если предстоит проверить большой объем работы, нужно создать несколько рабочих инвентаризационных комиссий, при этом в их состав должны быть включены опытные специалисты, которые хорошо знают правила проведения проверок, первичный учет, порядки формирования цен на товары и т.д.

Члены комиссии утверждаются руководителем – в случае отсутствия хотя бы одного человека, результаты проверки могут признать недействительными.

Кроме состава комиссии, в приказе о проведении инвентаризации нужно указать следующее:

- Причины проведения проверки.

- Перечень имущества и обязательств, которые следует проверить.

- Место проведения.

- Сроки сдачи документ в бухгалтерию.

- Сроки проведения инвентаризации.

Участники инвентаризационной комиссии:

- Проводят проверку ТМЦ и денежных средств.

- Вместе с представителями бухгалтерии разрабатывают предложения по зачету излишком и недостач, по списанию недостачи.

- Могут выносить вопросы, касающиеся хранения ТМЦ, улучшения их учета, контроля за хранением.

При этом созданные на предприятиях комиссии несут ответственность за:

- Своевременность проведения проверок в соответствии с приказами руководства.

- Полноту внесения записей, их точность при проведении инвентаризации.

- Правильность указания всей информации при проведении проверки, включая тип товара, сорт, марку оборудования и т.д.

При внесении заведомо ложных данных для сокрытия недостачи или наличия излишков, члены комиссии могут быть привлечены к ответственности.

Документальное оформление – как правильно делать?

После проведения инвентаризации материально-ответственное лицо отдела, где была проведена проверка, ставит подписи на двух экземплярах документов. Это подтверждает, что он ознакомлен с результатами инвентаризации, не имеет претензий к членам комиссии. Также ставят подписи и члены комиссии. Заполненные описи передаются в бухгалтерию, после чего специалисты составляют сличительную ведомость, где указывается расхождение между данными бухучета или фактическим наличием товаров.

После проведения инвентаризация данные передаются руководителю компании для ознакомления. При наличии излишков или недостачи именно руководитель компании принимает решение о взыскании с виновных лиц.

Документы об инвентаризации

Кроме того, есть несколько нюансов документального оформления инвентаризации:

Сначала оформляются первичные документы.

- Вносить исправления можно только в том случае, если будет сноска об исправлении ответственных лиц.

- В документ не должно быть пустых граф, куда можно вписать ненужную информацию.

- Документы нужно скрепить и вложить в одну папку.

- Все страницы описи следует пронумеровать.

Недостача или излишки – что делать?

Документальное оформление недостачи либо излишков следует оформлять после инвентаризации. При этом вместе с документом, где перечислены недостачи или излишки, необходимо обязательно приложить все документы, которые требуются для фиксации товаров или средств в кассе.

К ним относят:

- Акты о проведенной инвентаризации.

- Журнал регистрации ТМЦ.

При списании нужно упираться на политику предприятия и нормы естественной убыли, правда, ее можно списать только после всех расчетов в бухгалтерии и проверки руководства. Также после этого будет известно, нужно ли проводить проверку на предприятии с целью выявления лиц, виновных в несоответствиях, обнаруженных при проверке.

Отвечает за недостачу руководитель компании, который должен определиться, что с ней делать – списать на расходы или взыскать сумму недостачи с виновных. Чаще всего мелкие недостачи списываются из кредита в дебет – это норма действует на основание статья 12 ФЗ «О бухгалтерском учете», если не найдены виновные. Урегулировав вопрос с недостачей, руководитель оформляет приказ и передает его в бухгалтерию.

Чтобы правильно составить приказ о проведении инвентаризации, прочтите нашу статью.

Чтобы правильно составить приказ о проведении инвентаризации, прочтите нашу статью.

мы подробнее рассмотрим, что делать, если при инвентаризации была выявлена недостача.

Как проводится инвентаризация склада и кто ответственнне? Читайте .

В случае если комиссия выявила виновных в недостаче или излишках, то наказание, естественно, будут нести они. При этом руководитель предприятия вправе подать в суд для взыскания суммы ущерба.

Виновные будут возмещать ущерба в случае:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

- Наличия доказательств их вины.

- Признания вины самим сотрудником. Тут нужно написать объяснительную, в которой следует указать причины.

- Вина была доказана инвентаризационной комиссией.

- Руководитель издал приказ о взыскании суммы ущерба из заработной платы сотрудников.

Но важно помнить и то, что в случае наказания сотрудника, который невиновен в нанесенном ущербе, он вправе обратиться в суд для защиты своих прав.

Для того чтобы знать точное наличие продукции или ресурсов необходимо периодически проводить инвентаризацию. Это процесс ручного пересчёта товара и сопоставление с показателями на документах, для того чтобы узнать фактический остаток. При этом проводить инвентаризацию могут только отдельные лица, которые будут ответственны в случае утраты части товара. Также сама процедура распределяется на несколько этапов, и может выполняться по разным причинам. Инвентаризация может применяться не только для товаров, но для проверки документов или денежных средств на наличие ошибок и недочётов.

Для того чтобы знать точное наличие продукции или ресурсов необходимо периодически проводить инвентаризацию. Это процесс ручного пересчёта товара и сопоставление с показателями на документах, для того чтобы узнать фактический остаток. При этом проводить инвентаризацию могут только отдельные лица, которые будут ответственны в случае утраты части товара. Также сама процедура распределяется на несколько этапов, и может выполняться по разным причинам. Инвентаризация может применяться не только для товаров, но для проверки документов или денежных средств на наличие ошибок и недочётов.

Виды инвентаризации: понятие выборочной проверки, кто проводит, чем отличается

Виды инвентаризации могут рассматриваться, исходя из оценки ряда признаков, по которым и происходит их разделение на подвиды. При рассмотрении видов стоит помнить, что основной задачей при проведении инвентаризации является получение точной информацию о реальном наличии имущества субъекта и получение ориентировочной информации о текущем состоянии и оценочной стоимости этого имущества.

Любые виды инвентаризации делают возможным такие вещи, как:

- проверка правильности данных ведущегося учета всех материальных, а также денежных средств

- выявление ошибок, допущенных в учете

- приёмка на учет всех неучтенных хозяйственных объектов

- контроль сохранности хоз средств, числящихся за материально ответственными лицами.

По определённому ряду признаков различают следующие виды инвентаризации, проводимые на предприятии: полные и частичные (разделяются в зависимости от полноты охвата имеющегося имущества), плановые и внеплановые, и все они подразделяются на дополнительные подвиды.

Виды инвентаризации в зависимости от уровня охвата имущества

Полная инвентаризация отличается тем, что охватывает полностью и все имущество и все финансовые обязательства организации, данный вид является наиболее трудоемким и поэтому, по закону проводится лишь один раз в год, как правило, перед составлением такого документа, как годовой отчет, либо на 1 января, либо ближе к окончанию отчетного годового периода.

Совет Частичная инвентаризация отличается тем, что охватывает лишь какой-то один тип средств организации, например, лишь денежные средства, имеющиеся в кассе или исключительно материалы на каком-то определенном складе. Этот вид инвентаризации должен проводиться в течение года систематически, так как является гарантом обеспечения сохранности имущества организации, дисциплинирует всех материально ответственных лиц, а также позволяет своевременно вскрывать злоупотребления, нарушения и факты хищения.

Сплошная инвентаризация подразумевает охват проверкой без исключения всего имеющегося наличного имущества, которое предъявляется конкретными материально ответственными лицами организации.

Выборочная инвентаризация – вид, при котором проверке подвергаются лишь некоторые ценности на выборку у какого-либо конкретного материально ответственного лица предприятия.

Виды инвентаризации в зависимости от основания их проведения

Различаются также виды инвентаризации и по основаниям их проведения и могут быть плановыми и внеплановыми.

Важная информация Плановые инвентаризации продовольственных товаров на складах и базах в соответствии с требованиями проводятся два раза в год, что касается расчетов с фин. Внеплановая инвентаризация проводится всегда внезапно, о сроках их проведения материально ответственным лицам не должно быть ничего известно.

Необходимая инвентаризация, как правило является необходимым условием сменах материально ответственных лиц организации, после воздействия стихийного бедствия, а также при переоценках материальных ценностей и кражах.

Внимание Повторная инвентаризация чаще всего проводится в случаях, когда возникают какие-либо сомнения в качестве уже проведённой инвентаризации, а также в том, что материально ответственное лицо каким-либо образом заранее получило информацию о сроках её начала и смогло подготовиться к ней заблаговременно.

Контрольно — перепроверочная инвентаризация может проводиться в период основной инвентаризации, или же сразу по ее окончанию. Охватывать такая перепроверка должна не менее 10% от всех пересчитанных ценностей.

Виды инвентаризации в зависимости от периодичности их проведения

В зависимости от частоты и/или периодичности их проведения различают такие виды инвентаризации, как годовые, полугодовые, квартальные, ежемесячные и ежесменные.

Годовая инвентаризация по праву считается самой обширной и наиболее трудоемко. При ней производится проверка как наличия имеющихся материальных ценностей, так и состояние текущих расчетов с дебиторами, а также обоснованность итоговых сумм различных фондов и резервов, правильность расчета кредиторской задолженности, а также других пассивов.

Ежеквартальные инвентаризации (не реже) производятся для пересчёта имеющихся в кассе предприятия наличных денежных средств и любых других ценностей.

Ежесменные инвентаризации осуществляются для пересчёта остатков неиспользованных материалов, фактического наличия полуфабрикатов и/или продукции при некоторых производственных процессах, при передачах материально ответственными лицами смен, при инвентарном контроле за используемыми материалами, а также при проводимых работах с опасными или дорогостоящими продуктами.

Совет Также имеет смысл рассмотреть перманентные и текущие инвентаризации. Текущие инвентаризации (постоянные) проводятся, прежде всего, для выявления реального расходования материалов и сырья в производстве, для проверок комплектности поступающих на предприятие партий различных материальных ценностей, а также проверки соответствия норм расхода используемых сырья и материалов при изготовлении различных видов продукции реальному расходу по факту.

Перманентная инвентаризация (непрерывная) подразумевает проверку в натуре отдельных видов материальных ценностей постоянно действующей инвентаризационной комиссии, при минимизировании их остатков. Этот вид инвентаризации серьёзным образом уменьшает трудоемкость ее проведения, а также делает возможным оперативное выявление естественной убыли и потерь определённых типов материальных ценностей.

Важная информация Если вас серьёзно интересуют различные виды инвентаризации, хотелось бы также отметить и то, что в зависимости от того, кто их проводит, они могут подразделяться на внутренние и внешние. Внутренние проводятся самими компаниями собственными усилиями, для проведения внешней инвентаризации нанимается независимое аудиторское агентство.

По материалам: http://bнтерпрайм.рф/inventarisation/vidy-inventarizacii.html

Инвентаризация: виды, порядок проведения и отражение в учете

Инвентаризация проводится в целях обеспечения достоверности данных БУ и отчетности.Инвентаризация — это проверка наличия и состояния материальных ценностей, денежных средств и расчетов. Инвентаризация обеспечивает контроль за сохранностью материальных ценностей, денежных средств, за работой материально-ответственных и должностных лиц. Инвентаризация используется для выявления фактов, не поддающихся документированию в момент их совершения.

Различают следующие виды инвентаризации:

- полные и частичные

- текущие и перманентные

- плановые и внезапные

Полная инвентаризация охватывает все виды имущества предприятия. Она проводится один раз в год перед составлением годового отчета, как правило, на 1.10 отчетного года.Частичная инвентаризация охватывает один или несколько видов имущества или часть имущества на определенных участках.Текущая инвентаризация проводится для выявления фактического расходования сырья и материалов в производстве.Перманентная инвентаризация состоит в том, что инвентаризация материальных ценностей проводится постоянно в момент минимизации остатка материальных ценностей.Плановая — инвентаризация по плану.Внезапная — вне плана, по различным причинам.

Инвентаризация проводится:

- при передачи имущества организации в аренду, при продаже и выкупе имущества;

- перед составлением годового отчета не ранее 1.10 отчетного года;

- при смене материально-ответственных лиц;

- при установлении хищений или злоупотреблений;

- в случае стихийных бедствий;

- при ликвидации предприятия

Выявленные излишки приходуются и отражаются в учете по Д-10, Д-12, К-25, К-26.(К-25, если проводилась инвентаризация цехового имущества, К-26 — если центральной). При выявлении излишков выявляются причины и виновники, которые наказываются в административном и уголовном порядке.

Недостача отражается в учете следующим образом: Д-84 – К-10 или К-12. Затем выявляются причины и виновники недостачи.

Недостача может быть:

- в пределах нормы — списывается в издержки производства и отражается в учете по Д25 или 26 и К84.

- сверх нормы естественной убыли. — списывается за счет виновных лиц и отражается по Д73 и К84.

Если сумма недостачи небольшая, то ее удерживают из з/п виновного лица, а отражают по Д70 – К73, через суд Д76 – К73. Если виновник не установлен, то недостача списывается за счет издержек производства и отражается в учете по Д25 или 26 и К84. При недостаче в случае стихийных бедствий списывается за счет прибыли предприятия и отражается в учете по Д80 — К84.

По материалам: http://www.finance.neoficial.ru/papersbuh/93-2009-05-27-06-28-25

Виды инвентаризации имущества и обязательств организации: по методу проведения, по назначению, по объему, отличие по результату, составление таблицы

Под инвентаризацией сегодня понимается ряд организационных мероприятий, проводимых в целях контроля соответствия учетных сведений с фактическим наличием материальных и основных средств, которыми располагает хозяйствующий субъект (ЮЛ, ИП). Ревизионный процесс разделяется по направлениям, но чаще всего это сводное действие, имеющее разовый, ежегодный характер. По результатам методики необходимо выполнять таблицу. Следуя потребностям действующих предприятий, требования законодателя и рекомендациям официальных контролирующих ведомствам, руководители организаций нередко организуют внеочередные или внезапные инвентаризации.

Ревизия признается методом бухгалтерского учета, согласно которому поддерживается актуальность сведений, отправляемых в налоговые органы или представляемых по требованию учредителей общества. При обнаружении расхождений всегда принимается решение, вплоть до организации мероприятий, направленных на установление лиц, которые работают по договорам материальной ответственности.

Какие существуют виды инвентаризации имущества и обязательств организации

В зависимости от того, какое из направлений подвергается проверке, или возникает такая необходимость, выделяют классификацию инвентаризаций:

В зависимости от целей, которые стоят перед инвентаризационной комиссией, принято выделять объем (охват) ревизии, назначение и используемый для проведения метод.

Способ для всех проверок единый – пересчет, взвешивание или измерение контролируемых показателей. Результатом проведения проверочных мероприятий являются может быть:

- Контроль исполнения нормативных требований законодателя;

- Выявление фактического наличия производственных запасов;

- Обнаружение имущества, подлежащего дефектовке;

- Выявление запасов, которые не используются по прямому предназначению. Такие материалы или основные средства подлежат реализации или списанию.

Классификация типов

В бухгалтерском учете принято выделять несколько видов проверок, каждая из которых призвана достичь определенных целей. Они, в первую очередь, определяют уровень ответственности исполнительного руководства:

- Проверка уровня качества ведения учета на предприятии;

- Обеспечение условий для сохранности имущества;

- Упреждение случае хищений, расхождений данных учета (излишки, недостачи) и фактического наличия материальных средств;

- Проверка надлежащих условий хранения активов;

- Соблюдение принципов материальной ответственности;

- Контроль работы бухгалтерии и материально ответственных лиц по вопросам отражения сведений в первичных документах.

Обязательные

- Первый, в обязательно порядке используемый вид инвентаризации, – полная. При такой проверке охватывается максимум направлений. Данные, получение в ходе ревизии, послужат в дальнейшем для формирования отчетных показателей для проверяющих органов, налоговой инспекции. Стандартный срок проведения такой инвентаризации – по состоянию на первое ноября текущего года – перед сдачей готовой отчетности. Ревизии подлежат все типы материальных ценностей, денежные средства в кассе, финансовые обязательства и дебиторская задолженность. Под полную проверку попадает не только собственность предприятия, но и используемое в деятельности арендованные активы, а также средства, находящиеся на хранении.

- Частичная инвентаризация является средством соблюдения интересов руководства и ответа на запросы, поступающие от внешних источников. Такая ревизия может быть проведена в любое время, оформляется решением руководства предприятия. При такой проверке исследуются данные учета по складу, денежные средства и ценности в кассе. В такой инвентаризации обязательно участвуют материально-ответственные лица или работники, их замещающие.

- Крупные компании и корпорации часто применяют практику проведения выборочных ревизий. Такая инвентаризации может быть инициирована одним из учредителей или самими председателем штатной комиссии, главным бухгалтером. Такие ревизии часто обусловлены частотой сдачи отчетности. Если обычная компания делает срез данных ежегодно, то корпорации могут формировать отчеты ежеквартально. Проверка может проводиться под одному из офисов, территориальных подразделений.

- Проверка сплошная проводится по всем объектам и местам учета. Для таких ревизий не нужны планы и запросы, ее может инициировать руководитель. Мероприятие может иметь характер глобального, для его проведения могут привлекаться сразу несколько комиссий.

- В целях обеспечения достоверности бухгалтерского учета в учетной политике устанавливаются плановые ревизии, цель которых – обеспечить бухгалтерию сводом показателей для формирования отчетных данных.

- Внеплановые же инвентаризации всегда внезапны, поводом для их проведения может послужить чрезвычайное происшествие на объекте компании или подозрение в хищении (запрос органов дознания).

По объему

Полная и частичная виды инвентаризаций – проверки, которые отличаются по охвату проверяемых активов на предприятиях. Объемная проверка требует задействования больших ресурсов. Если для полной инвентаризации привлекаются сотрудники компании, на это время существенно снижается производительность кадров.

Если же для разгрузки используются внешние ресурсы, это влечет увеличение финансовой нагрузки. По этой причине полная инвентаризация обычно приравнивается к годовой, планируется заранее. Частичная ревизия не имеет привязки к планированию, ее можно воспринимать как одно из текущих заданий руководителя.

По методу проведения

Выборочная и сплошная инвентаризации – оба метода используются современными предприятиями. Конечно, выборочная проверка менее трудоемка и может проводиться материально-ответственными лицами на местах, без привлечения специальных комиссий и бухгалтерской группы.

Если же речь идет о сплошной инвентаризации, значит руководство заинтересовано в высокой точности измерения и фиксации рабочих параметров учета. При таких проверках одновременно проводят списание выслуживших материалов и основных средств, их выбраковка или уничтожение (реализация на торгах).

По назначению

Назначением любой инвентаризации, конечно же, является выявление качества учета на предприятии. Никогда нельзя быть уверенным в людях, так как существуют такие понятие как человеческий фактор и специфика деятельности. Нередко к плановым проверкам материально-ответственные лица могут готовиться, подменяя данные в учете или возвращая материальные ценности на место. Внеплановые ревизии упреждают такие случаи.

Контрольная и последующие инвентаризации обычно проводятся согласно запросу проверяющих ведомств. Ставки в этом процессе совершенно иные. Если в текущем процессе предприятия важно выявить случаи недостач или излишков, то не устраненные недостатков перед отчетными мероприятиями могут повлечь административное наказание руководителя или приостановку деятельности предприятия.

Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

Законодательством предусмотрены различные формы и методы проведения инвентаризации, которые организация может использовать при составлении порядка проведения инвентаризации с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации. Организация должна использовать эти формы и методы, при составлении приказа об учетной политике и определении порядка проведения инвентаризации товаров, с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Плановые инвентаризации проводятся в заранее установленные сроки, внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие проверяемых товаров. Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Внимание К плановым инвентаризациям относятся и ежегодные инвентаризации, проводимые перед составлением годового отчета.

Организации торговли и общественного питания самостоятельно решают вопросы проведения полной или частичной (выборочной) инвентаризации товаров и отражают это в приказе по учетной политике исходя из требований действующего законодательства. Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации общественного питания, а частичная (выборочная) инвентаризация — один или несколько видов имущества и обязательств, например, только денежные средства, продукты питания (сырье), товары и прочее.

Выборочная инвентаризация наличия товаров может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам. В период между полными инвентаризациями в организациях торговли и общественного питания рекомендуется систематически проводить выборочные инвентаризации товаров в местах их хранения и переработки.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является: — осуществление контроля сохранности товаров; — выполнения правил их хранения; — соблюдения материально-ответственным лицом установленного порядка ведения первичного складского учета.

Внеплановой выборочной инвентаризации подвергаются, как правило, наиболее дорогостоящие товары, по которым имеются сверхнормативные запасы или продолжительное время не было движения.

Совет Выборочные инвентаризации рекомендуется также проводить при поступлении сигналов о фактах нарушения правил приемки, отпуска, отгрузки и реализации товаров.

Организация самостоятельно должна решить, в какие сроки будет производиться инвентаризация товаров.

Важная информация Порядок проведения инвентаризаций организации составляют таким образом, чтобы проверка наличия товаров не влияла на нормальную работу организации.

Инвентаризация имущества и обязательств проводится в обязательном порядке и в полном объеме перед составлением годовой бухгалтерской отчетности (но не ранее 1 октября отчетного года), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Внимание Кроме того, для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно п.27 Приказа Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» инвентаризация может проводиться для основных средств — один раз в три года; для библиотечных фондов — один раз в пять лет.

Кроме того, данным бухгалтерским документом разрешено организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях, проводить инвентаризацию товаров, сырья и материалов в периоды их наименьших остатков.

По материалам: https://znaytovar.ru/s/Klassifikaciya-inventarizacij.html

Инвентаризация, ее основные виды и их описание, отличие внеплановой и годовой инвентаризации

Документирование хозяйственных операций, их двойной записи на счетах бухгалтерского учета не могут учесть всего реального движения активов и обязательств. Есть такие процессы и явления, не поддающиеся повседневной учетной регистрации и документированию в момент их совершения. Это так называемые естественные потери по некоторым видам ресурсов, а также последствия ошибок, допущенных во время их приемки и отпуска, записей в учетных регистрах, а также из-за злоупотребления.

Важная информация Способом бухгалтерского учета, с помощью которого можно выявить и учесть то, чего нельзя взять на учет при ежедневной документации хозяйственных процессов и явлений, является инвентаризация.

Следовательно, инвентаризация как составная часть метода бухгалтерского учета является способом выявления с последующим учетом ресурсов (активов) и источников их финансирования, которые не поддаются документальному оформлению, для обеспечения достоверности бухгалтерского учета и финансовой отчетности.

Внимание Технически инвентаризация осуществляется путем проверки фактического наличия хозяйственных ресурсов и сопоставления их с данными учета. Это дает возможность выявить излишки, недостачи, установить причины и виновных лиц в их возникновении.

В зависимости от полноты охвата проверкой ресурсов различают полную и частичную инвентаризацию.

Полная инвентаризация охватывает все ресурсы предприятия и их источники; частичная — отдельные их виды и группы (например, товары, топливо, транспортные средства, наличные в кассе и т.д.).

За время проведения инвентаризация может быть месячной, квартальной, полугодовой и годовой.

По характеру инвентаризации бывают плановые и внеплановые (внезапные). Плановые инвентаризации предусматриваются планом проведения инвентаризаций, который составляется в начале года и утверждается руководством. Внеплановые (внезапные) заранее не планируются, а проводятся по мере необходимости по распоряжению руководства, по требованию проверяющего органа, в случаях стихийного бедствия, кражи, пожара, аварии и т.д.

Совет Порядок и сроки проведения инвентаризации регламентируются Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, документов и расчетов (приказ МФУ от 11 августа 1994 г. № 69 с изменениями, внесенными приказом МФУ от 05.12.97 № 268).

Инвентаризация проводится постоянно действующей инвентаризационной комиссией, состав которой утверждает руководитель предприятия. Ответственность за организацию инвентаризации несет собственник (руководитель) предприятия, который определяет количество инвентаризаций, сроки их проведения, перечень хозяйственных объектов, ресурсов и расчетов, подлежащих инвентаризации во время каждой из них, кроме случаев, когда проведение инвентаризации является обязательным:

при реорганизации предприятия и смене формы собственности;

перед составлением годовой бухгалтерской отчетности, но не ранее 1 октября;

при смене материально ответственных лиц;

при установлении фактов краж или злоупотреблений, порче ценностей;

по требованию судебно-следственных органов;

в случае аварий, пожара, стихийного бедствия;

в случае переоценки товарно-материальных ценностей;

при ликвидации предприятия.

На каждом предприятии для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия в следующем составе: председатель — руководитель (заместитель руководителя) предприятия и члены комиссии — главный бухгалтер, представители отдельных структурных подразделений, ведущие специалисты и т. Эта комиссия отвечает за своевременную и качественную инвентаризацию. На местах хранения производственных запасов по необходимости создаются рабочие инвентаризационные комиссии, которые должны под руководством центральной комиссии обеспечить непосредственное проведение инвентаризаций: в присутствии материально ответственного лица обнаружить и подсчитать взвешиванием, обмером или перечислением фактическое наличие всех ценностей.

Важная информация Полученные данные заносят в инвентаризационные описи, которые составляют в двух экземплярах. Описи составляют отдельно по каждому материально ответственному лицу и месту хранения ценностей. По окончании инвентаризации описи подписывают все члены комиссии и материально ответственное лицо.

Один экземпляр описи передается в бухгалтерию, второй остается у материально ответственного лица. Описания, поступившие в бухгалтерию, используют для вывода результата инвентаризации: в инвентаризационной описи наряду с данными о фактическом наличии проставляют количественные и стоимостные показатели ценностей по данным бухгалтерского учета.

Внимание Окончательные результаты проведенной инвентаризации можно определить только по сравнительным сведениями. В них отображаются все позиции, где возникли отклонения от учетных данных. До составления сравнительной ведомости бухгалтерия должна тщательно проверить правильность всех записей в счетах.

Инвентаризационная комиссия проверяет правильность сравнительных сведений, выясняет причины возникновения излишков, недостач, пересортицы, устанавливает виновных. Причины возникновения разниц тщательно выясняются, уточняются на основании письменных объяснений материально ответственного лица. Свои выводы и предложения относительно регулирования разницы между фактическими данными инвентаризации и показателями учета комиссия фиксирует в протоколе. Протокол предоставляется на утверждение руководителю предприятия, который принимает окончательное решение о порядке урегулирования разногласий.

Результаты инвентаризации отражаются в учете в следующем порядке: выявленные излишки приходуют и зачисляют на доходы предприятия; стоимость недостачи, порчи или других потерь в пределах норм списывается на расходы деятельности предприятия, а в суммах, превышающих эти нормы, — на виновных лиц; если виновные не установлены, сумму недостачи относят также на расходы отчетного периода.

Результаты инвентаризации отражаются в бухгалтерском учете в 10-дневный срок и включаются в отчет за тот период, в котором была закончена инвентаризация.