Содержание

- Банковский вклад

- Чем различаются банковские вклады

- На что обращать внимание при выборе банка

- Банки

- ТОП-20 банков, в которых можно открыть вклад

- Как сравнить разные вклады

- Цели размещения вкладов

- Какие бывают вклады

- Как выбрать банк для размещения вклада

- Ошибки, которые мы допускаем, выбирая банк

- Проценты по вкладу: как рассчитать

- Чем рискуют вкладчики

- Мошеннические операции, связанные с вкладами

Банковский вклад

Депозитные банковские счета – это вариант пассивного источника дохода. Вкладчику не придется ежедневно отслеживать данные по счету или вообще совершать каких-либо действий. Достаточно периодически мониторить информацию о начислении процентов и вовремя принимать решение о выводе денег или принимать решения о дальнейшем инвестировании. Поэтому люди, которые предполагают открыть вклад в банке, в первую очередь заботятся о сохранности денежных средств и надеются на получение небольшого дохода.

Это безрисковый способ заработка, который четко регламентируется законодательством. За деятельностью коммерческих банков ведет свое наблюдение Центральный Банк России, который готов в любой момент встать на защиту вкладчиков. Банковские организации находятся в полном подчинении ЦБ.

На данном этапе рынок насыщен банковскими предложениями, имеющими схожесть по своим критериям. Они достаточно легко поддаются сравнению между собой, поэтому для тех, кто решает, в каком банке лучше открыть вклад, мы расскажем, как подобрать для себя подходящий вариант, и рассмотрим текущие оптимальные предложения.

Чем различаются банковские вклады

Чтобы определить, какой вклад рентабельней, необходимо обращать внимание на основные условия по договору, их всего несколько:

- Процентная ставка. Та часть, которая и будет составлять прибыль. Чем она выше, тем доходней депозит. При принятии решения, в каком банке лучше сделать вклад, важно найти ставку, которая как минимум компенсировала бы инфляцию за предыдущий год. Но процентная ставка – это не единственный показатель.

- Капитализация. Это прибавление накопленных денег в сумме депозита, т. е. с определенной периодичностью сумма вклада будет расти, и проценты будут начисляться на большую часть, что сделает депозит более выгодным. Как правило, такие варианты имеют меньшую процентную ставку, чем накопительный счет без капитализации. Чем чаще происходит капитализация , тем больше прибыли. Существуют договоры с ежемесячной, ежеквартальной или годовой капитализацией.

- Акции от компаний. В банковской среде есть такое понятие, как сезонный вклад. Это акция от банковских организаций, нацеленная на увеличение привлеченного капитала. Также сезонность вкладов диктуется условиями рынка. Часто бывают новогодние или летние предложения. Такие вклады обычно краткосрочные с высокой процентной ставкой, разместить деньги в этот период будет целесообразно.

- Тарифы на межбанковские переводы. Выбирая банк для долгосрочных отношений, стоит понимать, что через какой-то промежуток времени прибыльность депозита может стать ниже, чем альтернативные предложения других компаний. Поэтому, возможно, придется оформить договор с другим банком и перевести туда деньги. Нужно учитывать комиссию за перевод открывшего вам счет банка.

Максимальная сумма

Банковские компании, предлагающие открыть депозит, не сильно ограничивают своих клиентов в максимальной сумме, размещаемой на счете. Но другое дело – что гарантировано может вернуться только 1,4 млн в конвертации на рубли. Это связано с тем, что согласно государственной программе большинство банковских учреждений участвуют в системе страхования вкладов.

Если банк будет признан банкротом или у него отнимут лицензию, то за счет государства можно вернуть свои деньги, включая заработанные проценты на момент отзыва лицензии. Поэтому в одном банке рекомендовано, чтобы была размещена сумма всего не более чем 1,4 млн рублей. Если вкладчик располагает большим количеством средств, то надежнее использовать для открытия вклада несколько банковских организаций.

Сроки

Перед тем как выбрать вклад, нужно обращать внимание на сроки по договору. Банковские депозиты напрямую зависят от ставки рефинансирования, назначаемой ЦБ. Это ставка, под которую Банк России кредитует коммерческие банки. Также проценты зависят от курса валют, текущего состояния экономики, рыночных тенденций, платежеспособности населения. Все это достаточно трудно спрогнозировать в досрочной перспективе даже топ-специалистам в этой сфере.

Поэтому долгосрочный вклад может оказаться невыгодным в дальнейшем использовании с учетом роста инфляции или упущенной прибыли в связи с альтернативными предложениями. Рекомендовано, чтобы срок не превышал одного года, по истечению которого можно было бы оценить сложившиеся обстоятельства и выбрать подходящий вариант.

Часто банковские компании в условиях по договору назначают автоматическую пролонгацию. Это означает, что если вкладчик не решит забрать деньги по завершению срока, то договор будет продлен на определенных условиях. А условия могут различаться от первоначальных. Например, при пролонгации ставка станет ниже.

Статья в тему: что такое пролонгация вклада?

Банки предлагают различные программы:

- открыть детский вклад;

- сберегательный;

- накопительный;

- ипотечный;

- валютный вклад.

Ставка по условиям договора, если это долгосрочный депозит, может быть привязана к ставке рефинансирования, и при ее колебаниях также меняться в ту или иную сторону. Это позволит не беспокоиться о том, что могут быть большие потери по процентам.

Досрочное снятие

Многие программы не предполагают досрочного снятия денег, размещенных на счете. В этом случае может произойти потеря процентов, так как в условиях предусмотрена ставка «до востребования», которая, как правило, составляет 0,5%, вместо накопительной ставки в 8-9%.

Или условия диктуют, что на счете должен располагаться неснижаемый остаток, обычно он составляет не менее 10% от размещаемых средств и имеет нижний порог, например 100 000 рублей. Это означает, что деньги свыше этой суммы можно снять, остальная часть может быть выдана по ставке «до востребования» или с учетом штрафных санкций.

Капитализация

Еще раз обратим внимание именно на этот пункт. Наилучшим образом подходит вклад, где есть ежемесячная капитализация, при этом высокие проценты по договору. В долгосрочной перспективе проценты, которые капитализируют счет, могут сделать вклад лучше, приносящим большую прибыль. Для примера возьмем 100 000 рублей под 12% годовых.

- По депозиту без капитализации в конце срока можно получить 112 000 рублей.

- Если же в договоре присутствует ежемесячная капитализация, то сумма будет постоянно увеличиваться:

- 100 000 + 1 000 = 101 000;

- 101 000 + 1 100 = 102 100;

- 102 100 + 1 021 = 103 121;

…………………………………………….

- 12 111 550 + 1 115= 112 669.

При больших суммах на счете прибыль, соответственно, становится ощутимей.

Пополнение

Открыть выгодный накопительный вклад можно при условии, что предусмотрена возможность пополнения счета. Такой вариант используют те, кто собирается совершить крупную покупку. Также этот инструмент применяют для инвестирования части прибыли на ежемесячной основе. Пополняемые депозиты могут послужить альтернативой кредитов. Каждый месяц вы делаете взносы, соизмеримые ежемесячным платежам в кредитовании. Таким образом, не клиент отдает в банк проценты, а банковская организация начисляет доход на открываемые счета.

На что обращать внимание при выборе банка

Многие вкладчики задаются вопросом, в каком банке выгоднее открыть счет. Как правило, выбор падает на топовые структуры, которые десятками лет доказывали свою состоятельность. В этом есть логика, но не стоит останавливаться именно на известных брендах.

Ведь хорошие предложения можно найти и среди небольших локальных банковских компаний. Главное, чтобы финансовое учреждение участвовало в государственной системе страхования. Также показателями прибыльных банков являются: уставной капитал, количество привлеченных денег, доходность за прошлый период и рейтинг надежности со стороны экспертов.

Страхование

Аккредитацию для банковских компаний предоставляет ЦБ. Он регламентирует список банков, которые участвуют в государственном страховании. Ознакомиться с перечнем, какие банковские организации туда входят, можно также на сайте Банка России. Выгоднее открывать вклад в одном из них.

Уставной капитал

Большим уставным капиталом обладают топовые финансовые корпорации, такие как Сбербанк или ВТБ 24. Остальные активы формируются из привлеченных средств со стороны вкладчиков и инвесторов, а также от общей инвестиционной деятельности банка. Большая доля привлеченных средств может негативно сказаться в случае сложной экономической обстановки и возникновения паники среди тех лиц, кто держит средства в данной банковской организации. В случае массового запроса денег финансовое учреждение попросту не сможет выполнить свои обязательства.

Управление счетом

Еще немаловажным фактором при выборе варианта, где лучше открыть депозит, являются средства управления счетом. Сюда можно отнести как компетентность персонала, так и дистанционные сервисы управления. К примеру, в случае со Сбербанком придется столкнуться с очередями и ожиданием, зато компания имеет высокофункциональный личный кабинет и бесчисленное количество банкоматов по всей стране и за рубежом.

Компания Тинькофф не имеет даже офисов, полностью полагаясь на дистанционное обслуживание, некоторые локальные банки мало представлены, но зато оказывают оперативную помощь в вопросах клиента.

Отзывы

Выгодный вклад всегда будет распространен в сети интернет, где пользователи оставляют свои отзывы. Стоит отделять пиар-компанию банковского учреждения с купленными рекламными отзывами от мнений настоящих вкладчиков. Поэтому в качестве анализа рекомендуется использовать проверенные ресурсы, такие как: banki.ru или sravni.ru.

Банки

Пришло время рассмотреть реальные текущие предложения и определить прибыльные варианты накопительных вкладов на данный момент. Возможно, опираясь на нашу аналитику, вы выберите для себя подходящее предложение.

Локо-Банк

На данный момент вклад лучше, чем у всех предлагает Локо-Банк. Процентная ставка может достигать 11% годовых. Минимальная сумма составляет 100 000 рублей, максимальный порог – 2 млн рублей. Срок вклада 400 дней. При этом процентная ставка не однородна, а распределяется следующим образом:

- до 100 дней – 11%;

- 101–200 дней – 10%;

- 201–300 дней — 9,5%;

- 301–400 дней – 6,5%.

Пополнение по депозиту не предусмотрено, зато капитализация осуществляется на ежемесячной основе. Открыть можно рублевый счет, снятие возможно только частичное, договор не пролонгируется автоматически.

ООО «Ренессанс Кредит»

Выгодно открыть депозит можно в Ренессанс Кредите. Процентные ставки привязаны к сроку договора и размещаемой сумме. Они варьируются от 7,5 до 8,25%. Минимальная сумма всего 5 000 рублей или 100 евро, долларов. Для валютных счетов ставки от 0,35 до 0,5%. Предусмотрена автоматическая пролонгация.

Существуют три направления:

- доходный – без снятия и пополнения, но с наибольшими ставками;

- накопительный – без снятия, но с пополнением (6,75–7,50% в рублях и 0,15–0,75% в валюте);

- без границ, где включены и те и другие условия. (7% в рублях, 0,15–0,25% в валюте).

Связь-Банк

Связь-Банк выделяется сезонным продуктом с названием «Легкий». Вложить можно от 50 000 рублей под 8% годовых без пополнения и снятия на один год. Предусмотрена автоматическая пролонгация с условиями от 4,5 до 8,1%. Дополнительно оформляется бонусная карта.

Кредит Европа Банк

В Кредит Европа можно оформить вклад с ежеквартальной капитализацией со ставкой до 9,25%. Депозиты непополняемы, без снятия и с неоднородной ставкой, которая в отличие от Локо-Банка более выгодно расположена для клиента в конце срока. Минимальный порог вхождения от 30 000. Периодичность следующая:

- 1-й квартал – 5,1%;

- 2-й квартал – 5,5%;

- 3-й квартал – 7,25%;

- 4-й квартал – 9,25%.

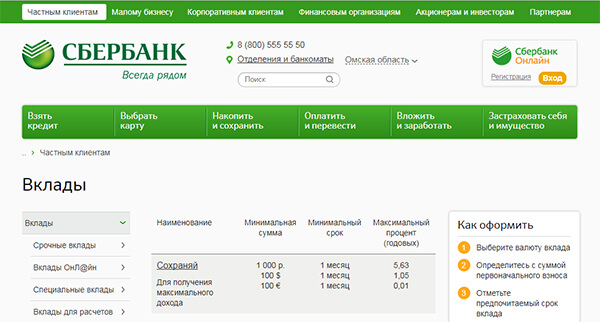

Сбербанк

Рассмотри предложения от лидеров рынка. В Сбербанке на максимальную ставку можно рассчитывать по продукту «Сохраняй Онлайн», где проценты составляют 5,63%. Открыть можно депозит от одного до трех лет без пополнения и без снятия.

ВТБ 24

ВТБ имеет более интересный продукт с привязкой к мультикарте. Депозит без ограничения на снятие и пополнение. При этом с неоднородной ставкой и пролонгацией под 10% годовых. Продукт работает следующим образом:

- 1-й месяц – 10%;

- 2-й – 5,5%;

- 3-й – 6,5%;

- с 6-го по 12-й – 7,5%;

- с 12-го – 10%.

Таким образом, это одно из самых лучших предложений на данный момент.

ТОП-20 банков, в которых можно открыть вклад

Анализировать условия открытия депозитов мы будем по нескольким критериям.

Также сразу отметим важную информацию: все данные, касающиеся процентных ставок и условий открытия получены с официальных сайтов банковских организаций. Она может меняться, дополняться, это прерогатива банков.

Тинькофф банк

- Минимальный взнос – 50 000 рублей;

- Минимальный срок размещения – 3 месяца;

- Максимальный срок размещения – 24 месяца;

- Минимальная % ставка – 5,5%

- Максимальная % ставка – 8,8%;

- Начисление % – на вклад либо по желанию клиента на карточку;

- Пополнение – независимо от времени, через интернет;

- Снятие частями – независимо от времени, как вам будет удобно.

Резюме: удобство открытия, возможность в любое время снимать и пополнять счет, вполне подъемная сумма взноса. Банк участвует в системе страхования вкладов, о которой мы упоминали сегодня. Из приятных бонусов можно отметить, что каждый, открывший вклад, становится обладателем дебетовой карты банка. Также есть возможность открыть вклад в разных валютах.

- Минимальный взнос – 1 рубль (зависит от типа открываемого вклада);

- Минимальный срок размещения – 30 дней (вклад «Сохраняй»);

- Максимальный срок размещения – 36 месяцев;

- Минимальная % ставка – 3%;

- Максимальная % ставка – 7%;

- Начисление % – происходит в зависимости от типа вклада;

- Пополнение – возможно;

- Снятие частями – допускается.

Резюме: банк, безусловно, надежный, стабильный, поддерживается государством. Участвует в системе страхования вкладов, открыть вклад можно не посещая офис лично. Одновременно с этим отметим, что процентные ставки оставляют желать лучшего.

ВТБ-24

- Минимальный взнос – 200 000 рублей;

- Минимальный срок размещения – 90 дней;

- Максимальный срок размещения – 60 месяцев;

- Минимальная % ставка – 4,10%;

- Максимальная % ставка – 7,4%;

- Начисление % – каждый месяц;

- Пополнение – возможно;

- Снятие частями – возможно (вклад «Комфортный»).

Резюме: сумма первого взноса крупная, внести ее под силу не каждому. Количество доступных вкладов небольшое, но это вряд ли можно причислить к отрицательным сторонам. В то же время есть возможность досрочно снимать средства, а также пополнять вклад.

Россельхозбанк

- Минимальный взнос – 10 рублей (вклад «До востребования»);

- Минимальный срок размещения – зависит от типа вклада;

- Максимальный срок размещения – зависит от типа вклада;

- Минимальная % ставка – 0,01%

- Максимальная % ставка – 8,75 % (вклад » Инвестиционный»);

- Начисление % – каждый месяц;

- Пополнение – да, по вкладам «Управляемый», «Накопительный», «Пенсионный доход»

- Снятие частями – да, по вкладам «До востребования» и «Управляемый».

Резюме: сумма первоначального взноса доступна для всех, нет ограничений по срокам вклада.

Ренессанс кредит

- Минимальный взнос – 1000 рублей;

- Минимальный срок размещения – 3 месяца;

- Максимальный срок размещения – 2 года;

- Минимальная % ставка – 7,25%

- Максимальная % ставка – 9,0%

- Начисление % – по вашему выбору (каждый месяц либо капитализация);

- Пополнение – возможно;

- Снятие частями – не по всем видам вкладов.

Резюме: не все вклады доступны для пополнения, наличные для снятия нужно заказать за несколько дней. Положительные стороны: можно осуществлять управление своим вкладом, не посещая офис.

Газпром банк

- Минимальный взнос – 100 рублей (по вкладу «Пенсионный»);

- Минимальный срок размещения – 90 дней;

- Максимальный срок размещения –1095 дней;

- Минимальная % ставка – 0,01% (по вкладу «До востребования»)

- Максимальная % ставка – 7,8% (по вкладу «Отпускной»);

- Начисление % – в конце срока;

- Пополнение – да;

- Снятие частями – только по вкладу «Динамичный».

Резюме: банк-участник системы страхования вкладов, есть возможность персонального консультирования.

Бинбанк

- Минимальный взнос – 10 000 рублей;

- Минимальный срок размещения – 3 месяца;

- Максимальный срок размещения – 2 года;

- Минимальная % ставка – 6,5%;

- Максимальная % ставка – 7,35%;

- Начисление % – ежедневное, ежемесячное;

- Пополнение – да, возможно;

- Снятие частями – да, возможно.

Резюме: действует увеличение ставки при открытии онлайн, банк входит в систему страхования вкладов, сравнительно небольшой минимальный взнос.

Банк Открытие

- Минимальный взнос – 50 000 рублей;

- Минимальный срок размещения – 3 месяца;

- Максимальный срок размещения – 2 года;

- Минимальная % ставка – зависит от вида вклада;

- Максимальная % ставка – 8%;

- Начисление % – 1 раз в месяц (доступна капитализация);

- Пополнение – возможно;

- Снятие частями – возможно, по вкладу «Свободное управление».

Резюме: присутствует возможность пополнять сумму вклада, доступно открытие в режиме онлайн.

Альфа Банк

- Минимальный взнос – 10 000 рублей;

- Минимальный срок размещения – 3 месяца;

- Максимальный срок размещения – более 3-х лет;

- Минимальная % ставка – 4,5%;

- Максимальная % ставка – 7,2% по вкладу «Победа +»;

- Начисление % – каждый месяц;

- Пополнение – да;

- Снятие частями – да.

Резюме: есть возможность получения серьезного дохода, но для этого нужно внести крупную сумму минимального взноса, до 3-х миллионов рублей.

Совкомбанк

- Минимальный взнос – 30 000 рублей;

- Минимальный срок размещения – 1 месяц;

- Максимальный срок размещения – 36 месяцев;

- Минимальная % ставка – 5%;

- Максимальная % ставка – 8,5%;

- Начисление % – каждый месяц;

- Пополнение – да, по вкладу «Всегда под рукой»;

- Снятие частями – возможно.

Резюме: имеется возможность осуществлять минимальный взнос несколькими платежами, есть возможность ежемесячного пополнения.

Промсвязьбанк

- Минимальный взнос — 10 000 рублей;

- Минимальный срок размещения – 1 месяц;

- Максимальный срок размещения – 24 месяца;

- Минимальная % ставка – 6,0%;

- Максимальная % ставка – 9%;

- Начисление % – по окончании договора;

- Пополнение – да;

- Снятие частями – да.

Резюме: за открытие вклада через интернет плюсуется 0,25%. Есть возможность снимать деньги и не терять проценты.

УБРиР

- Минимальный взнос – 1000 рублей;

- Минимальный срок размещения – 6 месяцев;

- Максимальный срок размещения – 4 года;

- Минимальная % ставка – 5% (по вкладам в золоте и серебре);

- Максимальная % ставка – 9%;

- Начисление % – каждый месяц;

- Пополнение – да;

- Снятие частями – доступно.

Резюме: небольшая сумма первого взноса, выбор вкладов широк.

Банк Москвы

- Минимальный взнос – 1000 рублей;

- Минимальный срок размещения – 90 дней;

- Максимальный срок размещения – 36 месяцев;

- Минимальная % ставка – 7,4%;

- Максимальная % ставка – 8,3%;

- Начисление % – 1 раз в месяц;

- Пополнение – да;

- Снятие частями – да.

Резюме: банк повышает ставку по вкладам для лиц, которые открыли его через интернет и банкоматы (+0,3%). Также процент будет выше, если вы зарплатный клиент либо пенсионер.

Мособлбанк

- Минимальный взнос – 10 000 рублей;

- Минимальный срок размещения – 366 дней;

- Максимальный срок размещения – 366 дней;

- Минимальная % ставка – 6,3%;

- Максимальная % ставка – 8,10%;

- Начисление % – каждый месяц;

- Пополнение – да;

- Снятие частями – да.

Резюме: мы видим, что минимальный взнос небольшой, есть возможность снимать и пополнять вклады, также % можно получать каждый месяц.

Хоум кредит

- Минимальный взнос – 1000 рублей;

- Минимальный срок размещения – 6 месяцев;

- Максимальный срок размещения – 36 месяцев;

- Минимальная % ставка – 7,0%;

- Максимальная % ставка – 8,22% (если вносите 3 млн. рублей);

- Начисление % – 1 раз в месяц либо в конце срока;

- Пополнение – да;

- Снятие частями – нет.

Резюме: доступно открытие в рублях и в валюте, нельзя частично снимать деньги, но одновременно с этим можно пополнять всю линейку.

Почта банк

- Минимальный взнос – 5000 рублей;

- Минимальный срок размещения – 6 месяцев;

- Максимальный срок размещения – 1 год;

- Минимальная % ставка – 7,5%;

- Максимальная % ставка – 8,25 % («Капитальный»);

- Начисление % – каждый месяц, каждый квартал;

- Пополнение – да;

- Снятие частями – да.

Резюме: на сайте банка размещена информация о том, что вклады принимаются только в рублях, кроме этого, можно получить повышенный %, если открывать вклад через интернет. Допустимо закрыть вклад досрочно и не потерять начисленные %.

Барс банк

- Минимальный взнос – 5000 рублей;

- Минимальный срок размещения – 1 месяц;

- Максимальный срок размещения – 24 месяца;

- Минимальная % ставка – 6,5%;

- Максимальная % ставка – 8,6%;

- Начисление % – каждодневное (если открыт вклад «До востребования»);

- Пополнение – да;

- Снятие частями – да.

Резюме: можно пополнять открытые вклады и снимать часть средств.

Банк Югра

- Минимальный взнос – 100 рублей;

- Минимальный срок размещения – 61 день (по вкладу «Особый клиент»)

- Максимальный срок размещения – 36 месяцев;

- Минимальная % ставка – 6%;

- Максимальная % ставка – 10%;

- Начисление % – 1 раз в месяц;

- Пополнение – да;

- Снятие частями – да.

Резюме: вклады можно пополнять и снимать деньги частями, изначально можно внести небольшую сумму.

Банк Уралсиб

- Минимальный взнос – 1000 рублей;

- Минимальный срок размещения – 90 дней;

- Максимальный срок размещения – 36 месяцев;

- Минимальная % ставка – 6,1%;

- Максимальная % ставка – 9,0%;

- Начисление % – каждый месяц;

- Пополнение – да;

- Снятие частями – да.

Резюме: банковское учреждение предлагает широкую линейку вкладов, есть из чего выбрать.

Русский стандарт

- Минимальный взнос – 30 000 рублей;

- Минимальный срок размещения – 91 день;

- Максимальный срок размещения – 720 дней;

- Минимальная % ставка – 6,5;

- Максимальная % ставка – 8,5%;

- Начисление % – каждый квартал, в конце срока;

- Пополнение – допустимо;

- Снятие частями – да.

Резюме: банк предлагает довольно широкий выбор, при открытии в интернет-банке процент чуть более высокий.

Как сравнить разные вклады

Понятно, что самым важным показателем для сравнения, большинство людей считает процентную ставку. Но не менее важны и показатели, которые мы с вами уже рассмотрели в таблице выше: возможность снимать деньги и пополнять счет.

Уровень дохода, который вы получите по вкладу, прежде всего зависит от ставки. Если вы открываете вклад в валюте, то получите меньший доход, если в рублях – больший. Ставки по валютным депозитам всегда ниже, чем по рублевым.

Отдельно отметим, что в настоящее время все большую популярность приобретает открытие вкладов без посещения офиса банка, в режиме онлайн или через банкомат. Некоторые банки предлагают за такое открытие % чуть выше стандартного. Об этом мы тоже уже писали в статье.

Если ознакомиться с рекомендациями различных специалистов, то они отмечают, что не стоит отдавать приоритет при выборе вклада такому показателю, как процентная ставка. Бывает так, что их высокий уровень скрывает в себе большой риск либо совершенно не выгодные условия. Ставка, которую указывают в рекламе – по факту ниже.

Есть еще один критерий для сравнения: размер минимальной и максимальной суммы взноса. Нельзя сказать, что он играет большую роль, но внимание на него обращать стоит, так как минимальный взнос связан с расходными операциями. Говоря простым языком, это значит, что если вы будете выводить средства частично, эта сумма должна остаться на счете.

Выводить деньги больше этой суммы нельзя, потеряете все, что было начислено. Это особенно важно для вкладчиков, которые располагают небольшими суммами средств, вкладывают их, чтобы в любое время выводить максимум.

Цели размещения вкладов

Казалось бы, ничего сложного: вы открываете вклад, чтобы не потерять деньги, сохранить их, а также увеличить их количество. Но существует и ряд других целей. Давайте поговорим о них.

1. Заработать.

Не удивляйтесь, это вполне возможно. Часто банковские организации проводят акции различного характера. Если обстоятельства сложатся удачно, можно получить дополнительный доход.

2. Получить льготы.

В качестве примера приведем один из крупнейших банков в РФ. В нем действует такое условие: для человека, который откроет вклад на определенную сумму, будут действовать льготные условия по ипотечному кредитованию. Представьте, желающих не так уж мало.

3. Защитить свои деньги от инфляции.

Если вы поставили перед собой такую цель, то можно выбрать практический любой вид вклада – все они помогут в этом. Хранить деньги дома в шкатулке – не самый лучший вариант, рано или поздно инфляция их съест, да и от воров никто не застрахован.

4. Накопить на крупную покупку.

Все мы знаем, что есть люди, у которых в кармане деньги не задерживаются. Про таких говорят: дай ему миллион, он за 2 часа потратит. В итоге получается, что деньги нужны на что-то действительно серьезное, а их нет.

В этом случае и приходит на помощь банковский вклад. Причем лучше такой, чтобы снять деньги досрочно было нельзя. Тогда накопить деньги получится.

А сейчас подробнее поговорим о том, какие вклады вообще бывают и как они классифицируются.

Какие бывают вклады

Чтобы привлекать большое количество клиентов, банковские организации постоянно расширяют линейку вкладов, добавляя все новые. Мы сейчас рассмотрим самые популярные виды вкладов для нас – простых обывателей.

Все вклады можно условно разделить на 2 категории: срочные и до востребования. Срочные открывают на определенное время, вклады до востребования конкретного срока не имеют.

Вклады из категории срочных можно классифицировать еще по подвидам:

Сберегательные.

Стоит отметить, что самые высокие ставки именно по этой группе. Кроме этого, по таким вкладам не всегда разрешается снимать деньги, а также вносить средства на счет.

Расчетные.

Благодаря наличию такого вклада вы можете контролировать свои финансы, осуществлять управление накоплениями. Еще такой вклад называют универсальным.

Накопительные.

Предусмотрены для таких клиентов, которые планируют осуществлять его пополнение на протяжении всего срока действия вклада. Их чаще всего используют люди, которые копят на дорогостоящие покупки.

Специальные.

Это вклады, открыть которые предлагают определенным группам клиентов. Сюда входят вклады для студентов, пенсионеров и так далее.

По сезонам.

Приуроченные к какому-то времени года. У них часто довольно высокие ставки, но нет возможности пролонгации.

Ипотечный.

Предназначен для тех, кто хочет самостоятельно накопить на первоначальный взнос по ипотеке. Их можно пополнять, но нельзя продлить автоматически.

Часть средств или вся сумма сразу по окончании срока договора будет направлена на оплату ипотечного взноса. Сейчас в РФ такой вклад встречается не во всех банковских учреждениях.

Индексируемые.

Этот вклад относится к категории срочных и привязан он к изменению стоимости какого-либо актива. Активом может выступать курс доллара, ценные бумаги, драгметаллы и прочее.

Мультивалютные.

Смысл такого вклада в том, что средства хранятся в различных валютах: чаще всего это рубли, евро и доллары. Есть, конечно, возможность хранить деньги и в более экзотических валютах, но это встречается нечасто.

Главным преимуществом этого типа вклада является возможность не терять доходность и переводить средства из одной валюты в другую. Это называется конвертация. Комиссию, как правило, за нее не берут, но и ставки здесь ниже, чем по другим видам вкладов.

Детские.

Открываются на имя ребенка, которому еще нет 16 лет. Вклад – целевой.

Номерные.

Человек вносит на него средства только наличными. Клиент при открытии такого вклада может рассчитывать на полную анонимность своего счета.

Как выбрать банк для размещения вклада

Выбор банковской организации, которой вы сможете доверить деньги и не бояться их потерять, займет приличное количество времени.

Чтобы сделать эту задачу немного проще, приведем несколько рекомендаций:

- Не пренебрегайте отзывами других людей. Ознакомьтесь с ними, лишним это точно не будет. Только особое внимание уделяйте тем, которые представлены в сети в целом, а не на официальных сайтах банковской организации.

- Изучите информацию в СМИ на предмет публикаций о банке в негативном ключе.

- При посещении банка уточните, как процентные ставки действуют по вкладам: если они завышены – это повод насторожиться;

- Можно воспользоваться информацией, размещенной на портале Банки.ру. Положительная сторона здесь в том, что все данные на сайте изложены простым языком, не нужно быть специалистом в сфере экономики, чтобы разобраться в тематике;

- Выясните, есть ли у банка отделения и филиалы;

- Важный критерий для выбора – участие банка в системе государственного страхования вкладов. Эта информация находится в интернете в свободном доступе, найти ее проблем не составит.

- На официальном сайте ЦБ РФ можно просмотреть информацию, которая касается отчетности банковских организаций. Здесь единственный минус в том, что разобраться в ней простому человеку сложно, требуется помощь специалиста.

- Важный показатель – сумма уставного капитала.

- Можно поинтересоваться рейтингами банка, их публикуют специальные агентства. Конечно, уследить за ними сложно, но как дополнительную информацию вполне можно использовать.

- Косвенным признаком того, что у банка не все хорошо, являются частые сбои при осуществлении различных операций.

Ошибки, которые мы допускаем, выбирая банк

Не всегда потенциальный вкладчик может адекватно оценить надежность выбранной банковской организации.

Ошибки, кстати, допускаются самые банальные:

- Выбор самой высокой ставки по вкладу. Это продиктовано желанием увеличить сумму своих средств. Если ваша цель состоит только в этом, вам лучше воспользоваться другим финансовым инструментом. Очень высокие ставки должны не привлекать, а отталкивать клиента. Их наличие – показатель того, что банку нужны средства, у него трудности с финансами.

- Чрезмерное доверие к специалистам банка. Даже если сотрудник убедительно и красиво говорит, его слова должны чем-то подтверждаться. Стабильные и надежные учреждения предоставляют клиентам всю находящуюся в открытом доступе информацию.

- Открытие вклада в обслуживающей банковской организации. Нередко вкладчики доверяют свои средства тому банку, в котором получают зарплату или другие виды постоянных выплат. Это удобно, но не нужно нести все деньги в одно учреждение, лучше распределить по нескольким.

- Следование непроверенным рекомендациям. Опыт ваших друзей и родственников важен, но не нужно слепо ему следовать. Они основываются чаще всего на мнении конкретного человека, а не на фактическом положении дел.

Подводя небольшой итог, хотелось бы сказать, что к выбору банковской организации нужно подходить с повышенным вниманием и тщательностью. Лучше потратить время на поиск максимально подходящего вам банка, чем рисковать своими денежными накоплениями.

Далее, хотелось бы остановиться чуть подробнее на информации о государственной системе страхования вкладов.

Проценты по вкладу: как рассчитать

Для начала сразу отметим, что не стоит полностью доверять той сумме процентов по вкладу, которая указана в рекламе банковской организации. Прежде чем доверить свои кровно заработанные деньги банку, попробуйте рассчитать проценты сами. Возможно, вам это покажется сложным, но мы постараемся максимально простым языком разъяснить, как это сделать.

Прежде всего, не стоит полностью доверять осуществление расчета калькулятору вкладов.

Реального результата они не покажут, потому что:

- Их функционал скудный, все детали калькулятор не учитывает. Поэтому от его применения можно отказаться и постараться рассчитать все вручную.

- Рассчитывайте все до того, как определитесь с банком и видом вклада. Это нужно для оценки и сравнения различных предложений.

- Если возникают вопросы, обращайтесь к консультантам банка, они уточнят все необходимые моменты.

А теперь перейдем непосредственно к терминологии и расчетам.

Проценты по вкладам начисляют двумя способами: по формулам сложного или простого процента. Ключевой параметр в обоих случаях – процентная ставка по вкладу.

Под понятием % по вкладу понимают сумму, которую банк выплачивает своему клиенту за использование его денег.

Величину ставки обычно прописывают в договоре, указывают ее в процентах годовых. Ставка может быть плавающей либо фиксированной.

Если мы говорим о простом способе начисления %, то их не прибавляют к сумме вклада, а перечисляют на открытый счет вкладчика.

При втором варианте доход, который начислен, присоединяется к телу вклада, получается что основная его сумма выросла, а значит, растет и общая доходность.

Формулы

Рассчитываем проценты в случае простого начисления:

S = (P x I x t / K) / 100, где:

- S – начисленные %;

- P – сумма, которую вы вносите;

- I – ставка по вкладу за год;

- t – кол-во дней, за которые насчитают %;

- K – кол-во дней за год (не забываем о високосных).

Пример. Гражданин О. открыл вклад на сумму 200 000 рублей, сроком на 12 месяцев, под 9,5% годовых. Начисление % простое. После окончания срока вклада доход О. составит: (200000 * 9,5 *365 /365) / 100 = 19 000 р.

Если подразумевается сложное начисление процентов, расчет будет выглядеть так:

S = (P x I x j / K) / 100, где:

- S – начисленные %;

- Р – сумма, которую вы внесли;

- I – % по вкладу за год;

- j – количество дней в расчетном периоде;

- K – количество дней в году.

Пример. Гражданин О. открыл вклад на сумму 200 000 рублей, сроком на 6 месяцев, под 9,5% годовых с капитализацией. После окончания срока вклада доход О. составит: (200000 * 9,5 *180 /365) / 100 = 9369 р. (за 6 месяцев).

Подведем промежуточный итог: рассчитать доход по вкладу несложно, каждому вполне по силам сделать это самостоятельно.

Чем рискуют вкладчики

Это важный вопрос, который нельзя оставлять без ответа. Ведь все прекрасно знают, что у любой медали две стороны: положительная и отрицательная. О плюсах открытия вкладов мы уже говорили, сейчас обсудим возможные риски.

Самыми распространенными являются следующие:

- Банковская организация признана банкротом;

- Уплата НДФЛ;

- Увеличение ставок для вкладов, открытых на долгий срок;

- Риск ликвидности;

- Риски реинвестирования.

А теперь немного подробнее.

Банк признан банкротом.

Чтобы несколько уменьшить возможность возникновения такой ситуации, размещайте свои сбережения в разных банковских организациях, суммами не более 1 400 000 рублей. Если с банком что-то случится, государство вернет вам деньги.

Уплата НДФЛ.

Это придется делать, только если ставка по вашему вкладу на 5% превысит ставку рефинансирования. Тогда платить придется, причем в размере 35% с суммы превышения.

Увеличение ставок для вкладов, открытых на долгое время.

Если вы открываете вклад под 9% годовых, сроком на 36 месяцев, а через год ставка стала 12%, вы теряете 3% дохода.

Ликвидность.

Такой риск возникает, если вы досрочно расторгаете договор о срочном вкладе. Лучше открывайте депозит, где средства можно частично снимать.

Риск реинвестирования.

Допустим, вы открыли депозит на 6 месяцев, под ставку 10%. Эти средства вы планируете реинвестировать. Но через 6 месяцев ставки упали и теперь вы сможете получить только 8% годовых.

Чтобы минимизировать риски, осуществляйте выбор банка внимательно.

Мошеннические операции, связанные с вкладами

В последнее время отзыв лицензии у банковских организаций – дело регулярное. Но проблема еще и в том, что в Агентство по страхованию вкладов обратилось 27 тысяч человек с заявлениями о том, что люди не могут получить возмещение своих средств. Как выяснилось, имели место мошеннические действия с вкладами, со стороны банков.

В чем суть такого мошенничества? Выяснилось, что банковские организации похищали денежные средства со счетов своих вкладчиков. Велась двойная бухгалтерия, а человек даже не догадывался, что его обокрали. В бухучете данные о том, что вклады были открыты, либо вообще не указывали, либо в сильно уменьшенном размере: вместо 500 000 отражали только 50 рублей.

После того как лицензии были отозваны, вкладчики сталкивались с тем, что денег на их счетах нет, возмещать нечего.

Как обезопасить себя от таких манипуляций? К сожалению, на 100% это сделать невозможно. Но рекомендуем обязательно хранить у себя все документы в оригинале: ордера, подтверждающие операции, договоры об открытии депозитов и так далее. И действуйте активно, не ждите, что ситуация сама нормализуется.

Поступайте согласно такому алгоритму:

- Обратитесь в банковскую организацию с заявлением о страховом возмещении, приложив документы, которые у вас на руках;

- Заявление из банка передается в Агентство по страхованию;

- Агентство регистрирует его и рассматривает;

- Если решение положительное – в реестр выплат внесут правки;

- Как итог – свои деньги в полном объеме вы получите.

Безусловно, эта процедура заставит вас потратить не только время, но и нервы. Хотя, вероятнее всего, что исход будет положительный.

Можно еще посоветовать размещать вклады в банках, входящих в число крупнейших. Это несколько снижает риск отзыва лицензии и мошенничества. Но это личное дело каждого, навязывать ничего не будем.

Итак, дорогие наши читатели, теперь вы знаете, как выбрать подходящий банк и открыть в нем вклад. Если разместите свои средства удачно – не только сохраните деньги, но и получите доход. Главное, выбирайте банк обдуманно, а лучше всего разместите средства в нескольких стабильных банковских учреждениях.