Содержание

- Определение понятий. Законодательное регулирование вопроса

- Кто из предпринимателей малого бизнеса может воспользоваться отсрочкой от уплаты налогов

- Региональные особенности предоставления

- Рекомендации начинающим бизнесменам

- Условия пользования

- «Налоговые каникулы» в 2017 году

- 1. Кто может получить налоговые каникулы в 2018-2020 году?

- 2. Налоговые каникулы введены во всех регионах России?

- Как узнать, есть ли каникулы в моем регионе?

- Какие системы налогообложения ИП попадут под каникулы?

- Что произойдет, если я выйду за ограничения по налоговым каникулам?

- Как долго будут действовать каникулы?

- А что со взносами в ПФР? Их нужно платить?

- А отчетность нужно сдавать?

- Как вообще получить эту льготу? Нужно писать какое-то заявление?

- Подводим итог:

- Другие важные изменения на 2017 год для ИП:

- «Как открыть ИП в 2019 году? Пошаговая Инструкция для начинающих»

- «Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?»

- «ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?»

- Как долго будут действовать каникулы?

- Налоговые каникулы для ИП на УСН в 2018 году

- Налоговые каникулы для лиц на патенте (ПСН)

- Кто может получить налоговые каникулы?

- Какие еще требования должны выполнять ИП, работающие в режиме налоговых каникул?

Определение понятий. Законодательное регулирование вопроса

Налоговые каникулы появились с 1 января 2015 года. На законодательном уровне это понятие было закреплено Федеральным законом N 477-ФЗ. Каникулы по налогам – это период льготы для предпринимателей, в период которого они освобождены от уплаты налога.

У данной системы есть свои преимущества и недостатки.

К положительным сторонам налоговых льгот можно отнести следующие моменты:

-

Появляется возможность активного развития малого бизнеса в стране. Многие граждане, которые хотели бы заняться своим делом, но боялись высоких ставок, теперь могут попробовать свои силы.

Появляется возможность активного развития малого бизнеса в стране. Многие граждане, которые хотели бы заняться своим делом, но боялись высоких ставок, теперь могут попробовать свои силы. - Данное мероприятие позволит вывести из тени недобросовестных предпринимателей.

- Для индивидуальных предпринимателей освобождение от налогов дает шанс вложить свободные средства в оборот и привлечь новых клиентов.

Среди недостатков программы можно выделить следующие:

- Ограничения в категориях предпринимателей и деятельности, которые имеют право на получение налоговых льгот. Например, бизнесмены, занимающиеся торговлей, на льготы рассчитывать не могут.

- Местные власти регулируют сами положения предоставления льгот и прописывают условия соответствия.

- Срок действия составляет два календарных года, но в итоге получается, что предприниматель пользуется льготами меньший период времени.

Кто из предпринимателей малого бизнеса может воспользоваться отсрочкой от уплаты налогов

Налоговые каникулы положены только тем предпринимателям, которые регистрируются впервые.

Каждое оформление ИП проходит в привязке к ИНН бизнесмена. Именно благодаря этому налоговая служба с легкостью сможет отследить, было ли раньше ИП у человека или нет. Поэтому попытка закрыть старое дело и оформить новое, чтобы получить льготы, не удастся.

Федеральный закон не сделал предоставление каникул обязательным для всех регионов. Каждому субъекту дано право вводить систему в срок на свое усмотрение.

Кроме того, не смогут попасть под налоговые каникулы предприниматели, которые занимаются торговлей. По остальным видам деятельности каждый регион составляет свой собственный перечень.

Для того, чтобы получить право на налоговые каникулы, предприниматель обязан соблюдать следующие условия:

- Процент прибыли должен составлять не менее 70% от доходов.

- Установлены лимиты для ИП, работающих по упрощенной системе.

- Существуют ограничения по количеству наемных рабочих.

Региональные особенности предоставления

Налоговые каникулы для предпринимателей действуют в разных районах по-разному. Одной из самых первых областей, принявших закон, стала Пензенская область.

Пензенская область

Если ИП в Пензенской области работает по упрощенке, то его деятельность должна быть связана с:

-

сельским и лесным хозяйством;

сельским и лесным хозяйством; - обрабатывающим производством;

- предоставлением мест для временного проживания;

- компьютерным программированием;

- образовательной и научной деятельностью;

- уходом за престарелыми гражданами и инвалидами;

- социальными услугами.

При патентной системе правом на льготу смогут воспользоваться бизнесмены, оказывающие услуги по ремонту обуви, радио аппаратуры, одежды. Каждый субъект устанавливает свои списки видов деятельности. О полном перечне всегда можно получить информацию в налоговой инспекции.

Свердловская область

В 2015 году Свердловская область присоединилась к субъектам, предоставляющим предпринимателям нулевые ставки по налогам.

В этих целях на местном уровне были приняты два закона. По ставке 0% облагаются 31 вид деятельности по упрощенному налогообложению и 15 по патентному.

Москва и Санкт-Петербург

В Москве законодательный акт был принят 25 марта 2015 года. Для получения льгот предприниматели должны соответствовать следующим условиям:

- Количество сотрудников не должно превышать 15 человек.

- При упрощенной системе под налоговые каникулы попадают предприниматели, которые трудятся в сферах деятельности: образования, здравоохранения, научных разработках, социального обслуживания. В сферу производства включены все те, кто занимается игрушками, одеждой, едой, техникой, медицинскими товарами, машинами, кожаными изделиями.

- Для патентной системы налогообложения выделяются такие виды деятельности как: ремонт, пошив и покраска обуви, ремонт кожи, меха, ремонт бытовой техники на дому, уход за детьми, выполнение переводов, полиграфическая деятельность, экскурсии.

Льготы по налогам для ИП города Санкт-Петербурга начали действовать с 2016 года. Для предпринимателей действует ограничение по максимальной выручке – 30 миллионов рублей. Для тех, кто работает по упрощенной системе налогообложения, льготы действуют в сферах:

-

Обрабатывающей промышленности;

Обрабатывающей промышленности; - Производство химических продуктов, лекарственных препаратов;

- Металлургическая промышленность;

- Ветеринария;

- Научная и техническая деятельность;

- Обслуживание в социальной сфере.

Для патентной системы список деятельности такой же, как в Москве, но еще добавляется производство молочных продуктов и выпечка хлеба.

Ставропольский край

Власти Ставропольского края не устанавливают дополнительных требований к предпринимателям.

На уровне местного законодательства был принят список сфер деятельности, как для патентной, так и для системы налогообложения упрощенного типа. К патентным ИП добавлены услуги поваров на дому и обучение спорту.

Крым

Отдельно выделим налоговые льготы в Республике Крым. Для привлечения инвесторов в Республике практикуются двухлетние льготы на имущество, землю и транспорт.

Но это касается только инвесторов, для индивидуальных предпринимателей налоговые каникулы на территории Крыма не введены до сих пор.

Рекомендации начинающим бизнесменам

Воспользуйтесь небольшими советами, чтобы получить максимальную пользу от налоговых каникул:

- Пользоваться налоговыми каникулами могут предприниматели как патентной, так и упрощенной системы налогообложения, занимающиеся деятельностью в бытовой, социальной и научной сферах. Обратите внимание на срок каникул! Они длятся в течение двух лет, по исчислению налоговой службы. Чтобы получить максимальную выгоду, не открывайте ИП в конце года.

- Воспользоваться налоговыми каникулами предприниматель может только один раз в жизни. Если он закроет свое ИП и откроет новое с целью получить льготы, у него это не получится.

- Не забудьте, что предприниматель не освобожден в период налоговых каникул от уплаты страховых взносов, налогов на имущество и зарплату.

- Несмотря на то, что при упрощенной системе не нужно платить налог, декларацию необходимо сдавать ежегодно.

О правилах предоставления налоговых каникул для предпринимателей рассказано в следующем видеосюжете:

>«Налоговые каникулы» для ИП

Условия пользования

Не все предприниматели могут воспользоваться правом на «налоговые каникулы».

Категории ИП, попадающие под льготы:

- Новые ИП, зарегистрированные впервые. Если предприниматель на какой-либо период приостановил свою деятельность, повторное открытие ИП не дает ему право пользоваться льготами.

- «Налоговые каникулы» могут взять ИП, работающие на патенте или УСН. Если предприниматель в течение 2 лет с момента регистрации перешел на эти виды налогообложения, ему также будут доступны льготы.

- «Налоговыми каникулами» могут пользоваться ИП, которые открылись после принятия регионом закона о вступлении в силу льготного периода.

Внимание! Период, во время которого предприниматель освобождается от налогообложения, составляет только первые 2 года его деятельности. Однако он обязан в течение этого времени вести учет доходов, а также вносить обязательные отчисления пенсионных и страховых платежей во внебюджетные фонды. Источник

Региональные власти имеют право вводить дополнительные ограничения на предоставление «налоговых каникул» ИП (например, льготы не предоставляются ИП, имеющим сумму доходов выше установленной (ст. 249 НК РФ) или на его предприятии задействовано количество работников, превышающее норму).

«Налоговые каникулы» в 2017 году

С 2016 года пользоваться патентной системой (ПСН) разрешено самозанятым лицам, не имеющим работников. Они могут получить патент в упрощенном порядке и пользоваться «налоговыми каникулами» со ставкой 0%.

Патенты могут получить ИП, деятельность которых охватывает такие сферы:

- пошив изделий из кожи;

- лесоводство;

- услуги по выпасу скота;

- сбор и реализация лекарственных растений;

- услуги общепита;

- перевод (в устной или письменной форме);

- пользование ресурсами леса;

- услуги по уходу за инвалидами и пожилыми людьми;

- рыболовство.

Также региональные власти значительно расширили в 2016 году свои полномочия. Они имеют право самостоятельно определять:

- Границы введения и перехода на налоговые каникулы.

- Нюансы при указании налоговой базы.

- Виды деятельности ИП, которые могут пользоваться патентной системой налогообложения.

- Налоговую ставку в зависимости от налогоплательщиков и сферы деятельности ИП.

- Льготы по налогам и процесс их применения.

«Налоговые каникулы» – мощный стимул для начинающих предпринимателей, позволяющий свести к минимуму налоговую нагрузку. Такие льготы оказывают значительную поддержку малому бизнесу и позволяют расширить виды предпринимательской деятельности.

Добрый день, уважаемые ИП!

Многие люди открывают ИП в надеже получить так называемые “налоговые каникулы”, которые были введены еще в 2015 году. Кто-то где-то что-то слышал =), а потом страшно удивляются, когда им отказывают в этой льготе.

Сразу отмечу, что сама идея налоговых каникул действительно очень хороша. Но, как и всегда, есть много нюансов, о которых необходимо помнить, чтобы получить это послабление в налогах.

Итак, давайте тезисно пройдемся по этой волнующей многих теме в формате “Вопрос-Ответ” на 2018-2020 годы. Кстати, Вы можете посмотреть мое видео по этой теме, или прочитать текстовую версию ниже:

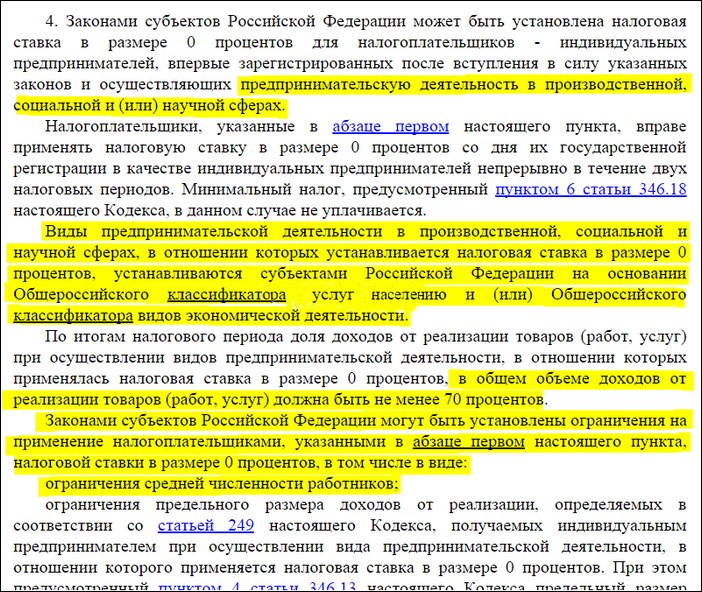

1. Кто может получить налоговые каникулы в 2018-2020 году?

Нужно, чтобы одновременно выполнялись следующие условия для ИП:

- ИП на Ваше имя должно открываться впервые. То есть, если вы закроете нынешнее ИП, и на голубом глазу придете за положенной льготой, как вновьоткрытое ИП, то вам откажут. То есть, эта льгота распространяется только на тех, кто встает на учет как ИП впервые. Причем с момента регистрации ИП прошло не более двух лет, а сама регистрация произошла ПОСЛЕ вступления в силу РЕГИОНАЛЬНОГО закона о налоговых каникулах.

- Вы должны работать в одной из этих трех сфер: производственная, социальная, научная.

- Причем доля от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП.

- В вашем регионе должен быть издан местный закон, который разрешает налоговые каникулы.

Причем региональные власти могут ввести следующие ограничения:

- По количеству сотрудников;

- По предельному доходу в год;

- Пропишут конкретные коды деятельности по ОКВЭД, на которые распространяются налоговые каникулы.

Таким образом, ИП, который хочет получить налоговые каникулы, должен внимательно изучить местные законы, чтобы понять подходит его деятельность под эту льготу или нет.

Также Вы должны узнать из местных законов какие именно коды по ОКВЭД попадают под эту льготу. Они должны быть четко прописаны, так как под понятия научная, производственная или социальная сфера можно за уши притянуть почти любой вид предпринимательской деятельности =)

Все это можно узнать в свой налоговой инспекции, где вставали на учет как ИП.

2. Налоговые каникулы введены во всех регионах России?

Нет, не во всех. Дело в том, что эта льгота отдана на усмотрение местных властей. И еще не во всех регионах РФ эти каникулы уже действуют. Но в Москве их уже ввели: https://dmitry-robionek.ru/zakon/nalogovie-kanikuli-v-moskve.html

Для того, чтобы они были введены в Вашем регионе, местным властям необходимо сначала принять закон.(пункт 4 статьи 346.20 и пункт 3 статьи 346.50 НК РФ, Федеральный закон от 29.12.2014 № 477-ФЗ).

Важно: Вы можете рассчитывать на налоговые каникулы только в том случае, если открылись ПОСЛЕ вступления соответствующего РЕГИОНАЛЬНОГО закона.

Естественно, если предприниматель “привязан” к налоговой по прописке, то льготы нужно ждать и требовать в том регионе, где прописан будущий ИП. А не там, где он будет вести деятельность.

Как узнать, есть ли каникулы в моем регионе?

Самый простой способ – это позвонить по горячей линии в ФНС.

Сейчас действует бесплатная линия от ФНС, где Вам ответят на Ваш вопрос: https://dmitry-robionek.ru/soft-for-biz/fns-gorjachaja-linija.html

Какие системы налогообложения ИП попадут под каникулы?

- ИП на УСН (Упрощенка или упрощенная система налогообложения)

- ИП на ПСН (Патентная система налогообложения)

Другие системы налогообложения не указаны в законе, а значит, не могут рассчитывать на эту льготу.

Что произойдет, если я выйду за ограничения по налоговым каникулам?

Разумный вопрос. Действительно, Вы сразу потеряете эту льготу, как только нарушите одно из условий приведенных выше. Если ИП теряет право применять нулевую ставку, то согласно:

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения. (п. 4 введен Федеральным законом от 29.12.2014 N 477-ФЗ)

То есть, если Вашу льготу посчитают недействительной, то заплатите налоги за весь период, когда она была признана недействительной для Вас, как ИП.

А пункты 1,2,3 дословно гласят следующее:

1. В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. 2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. (в ред. Федерального закона от 26.11.2008 N 224-ФЗ) 3. Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков. В отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена до 0 процентов. В отношении периодов 2017 — 2021 годов налоговая ставка может быть уменьшена: — до 4 процентов в случае, если объектом налогообложения являются доходы; — до 10 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом налоговые ставки не могут быть ниже 3 процентов и могут дифференцироваться в зависимости от категорий налогоплательщиков. Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка. (п. 3 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Как долго будут действовать каникулы?

С 1-го января 2015 года по 31 декабря 2020 года. То есть, можно рассчитывать еще на три года этой льготы. А если быть точным, то они будут действовать в еще в 2018, 2019 и 2020 годах. Но для конкретного ИП налоговые каникулы могут длиться не более двух налоговых периодов со дня регистрации в качестве ИП.

Может быть, их продлят и после 2020 года, но на данный момент таких предпосылок нет. Следите за обновлениями блога, если что-то изменится, то я напишу об этом.

А что со взносами в ПФР? Их нужно платить?

Да, нужно.

Большая ошибка думать, что если ИП находится на каникулах, то не нужно платить обязательные взносы в ПФР и ФФОМС (за себя и за работников). Нужно.

Еще раз подчеркну, что это налоговая льгота по УСН (или ПСН). А взносы в ПФР и ФФОМС – не относятся к налогам.

А отчетность нужно сдавать?

Обязательно. Даже если у Вас нулевая отчетность – ее нужно сдавать. И еще раз повторюсь, что налоговые каникулы для ИП не означают, то что можно полностью игнорировать отчетность.

Платите все взносы в ПФР и ФФОМС (за себя и работников), сдаете отчетность. Все, как обычно.

Как вообще получить эту льготу? Нужно писать какое-то заявление?

Хороший вопрос. Так как налоговые каникулы вводятся на региональном уровне, то за справкой по таким вопросам нужно обращаться в свою налоговую инспекцию. Еще раз напомню, что это инспекция, которая “привязана” к адресу прописки в Вашем паспорте.

Подводим итог:

- Вы должны прояснить вопрос о том, действуют ли налоговые каникулы в Вашем регионе;

- Узнать конкретные коды ОКВЭД, которые попадают под эту льготу;

- Ваше ИП должно быть на УСН или ПСН;

- Вы должны выполнять все ограничения, которые прописаны в законе;

- Сдавать всю налоговую отчетность, несмотря на то, что она будет нулевой.

Ну, и могут быть другие нюансы, которые могут возникнуть в процессе Вашей работы.

P.S. Если у Вас есть дополнения к этой информации, то можете написать можете написать их ниже.

Другие важные изменения на 2017 год для ИП:

- Налоги ИП в 2017 году: какие нас ждут изменения и какие законопроекты готовятся?

- Фиксированные взносы для ИП на 2017 год

- И снова про онлайн-кассы нового типа: правительственная комиссия одобрила переход на новые ККМ с 1-го января 2017 года

- Как открыть ИП в 2017 году? Пошаговая инструкция для начинающих и ответы на частые вопросы!

- Как закрыть ИП в 2017 году: пошаговая инструкция для тех, кто хочет это сделать самостоятельно!

- Какие налоги платит ИП на УСН 6% без работников в 2017 году?

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2019 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2019 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2019 год

- И многое другое!

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2019 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

В результате резкого повышения страховых взносов для индивидуальных предпринимателей, состоявшегося в конце 2012 года, в России произошло обвальное падение их количества. Если за период с 2005 года наблюдался двукратный рост предпринимательской активности граждан (с 2 млн до 4 млн предпринимателей), то в течение года после повышения взносов прекратил работу примерно каждый четвертый бизнесмен (943,5 тыс.).

Пытаясь хоть как-то исправить последствия катастрофы, российские законодатели приняли ряд норм, облегчающих положение пострадавших представителей малого бизнеса. Так, были приняты меры по снижению административного давления на бизнес, введены надзорные каникулы. Но помимо ограничения количества проверок, предпринимателям подарили и возможность сэкономить потраченные на страховые взносы денежные средства за счет других сборов. Закон о налоговых каникулах (НК) был принят в России в 2014 году, по результатам ознакомления со статистикой предпринимательской активности за прошедший после повышения взносов год. В силу он вступил с начала 2015 года и действительно возымел определенное действие, увеличив количество новичков, желающих попробовать свои силы в бизнесе.

Хотя за прошедшее с ноября 2012 по июль 2018 года время попробовали и прекратили свою работу 4,1 млн предпринимателей, но число новичков не становится меньше. К 1 июля 2018 года количество зарегистрированных ИП почти достигло докризисных значений и составило 3,9 млн человек (в том числе фермеров). Во многом это заслуга налоговых каникул.

Однако, ведение бизнеса в России по-прежнему крайне рискованное занятие: лишь 460 тыс. предпринимателей смогли продержаться свыше 14 лет, а всего в реестре ФНС числится почти 10 млн прекративших свою работу индивидуалов.

Как долго будут действовать каникулы?

В 2018 году НК продолжают действовать и продлятся еще два с половиной года. Предусмотренный законом каникулярный срок истечет по окончании 2020 года.

Однако следует учитывать, что льготный период не может использоваться в течение всех 6 лет действия закона. Применить нулевую ставку по упрощенке и ПСН можно лишь в течение двух налоговых периодов (НП), причем они должны быть последовательными.

Поскольку НП считается год, то не получится воспользоваться льготой в 2015-м, а затем в 2018 годах, нужно чтобы годы шли один за другим, к примеру, 2019 и 2020 годы.

Фактически для тех, кто только планирует открытие своего бизнеса, заканчивается окно возможностей по использованию НК. Последний шанс полностью их использовать закончится 1 января 2019 года, а опоздавшие бизнесмены смогут воспользоваться только сокращенным сроком НК.

То есть, если зарегистрироваться в октябре 2019 года, то получится использовать только немногим более года НК, поскольку с 2021 года они канут в прошлое. Также следует учитывать, что льгота относится только к тем ИП, которые зарегистрированы позже 1 января 2015 года. Разумеется, не смогут использовать ее и те новички, которые оформят регистрацию по истечении действия каникулярного периода.

Еще одним требованием является первичность регистрации: если ИП снялся с регистрации, а затем вновь зарегистрировался в реестре ФНС, то он не сможет воспользоваться НК, даже если не использовал их при первой регистрации.

Налоговые каникулы для ИП на УСН в 2018 году

Упрощенка – это первый из двух спецрежимов, на которых допустимо применение НК. Не сможет воспользоваться ими ИП, оставшийся на общей системе налогообложения, применяющий ЕНВД или единый сельхозналог.

Оптимальнее всего начинать использование льготной нулевой ставки по упрощенке непосредственно с начала НП. На данный момент, в наилучших условиях окажутся бизнесмены, которые «уйдут на каникулы» с 1 января 2019 года. Начало применения льготы до и после этой даты не будет оптимальным, поскольку срок ее использования окажется короче.

Существует серьезное ограничение по видам деятельности. Нулевой ставкой смогут воспользоваться только те предприниматели, которые ориентированы на выполнение какого-либо из трех направлений работы:

- по социальному обеспечению населения;

- производственная;

- научно-исследовательская;

- бытовое обслуживание граждан.

Однако конкретные виды работ из перечисленных трех направлений, которые подпадают под льготное налогообложение, устанавливаются региональными парламентариями. Закон не устанавливает обязанности предоставлять льготу по всем трем направлениям. Регионы вольны самостоятельно определить круг достойных помощи.

При этом ИП для применения льготы должен по результатам года не менее 70% своих доходов получить именно от тех видов работ, которые установлены в его регионе местными законодателями, а также соблюсти определенные ими ограничения по количеству персонала и объему выручки. Границы не могут быть ниже 15 млн и выше 150 млн., а по персоналу – не более 100 человек.

Нужно иметь в виду, что налоговые каникулы освобождают ИП лишь от налога по УСН. Прочие налоги (НДФЛ, транспортный, имущественный, сборы и страховые взносы) никто не отменял. Также сохраняется и обязанность по сдаче декларации по УСН.

Налоговые каникулы для лиц на патенте (ПСН)

Вторым режимом, использование которого дает возможность воспользоваться НК, является патентная система.

Сферы труда предпринимателя, претендующего на каникулярный режим при использовании ПСН, полностью идентичны вышеизложенным требованиям по УСН. Точно так же, конкретные виды устанавливаются исключительно внутри регионов.

Хотя отсутствует требование о 70% дохода от этой сферы, но предусмотрен обязательный раздельный учет доходов от видов, подпадающих под каникулярные условия, против всех других доходов, облагаемых по иным ставкам и системам.

Кроме того, региональные законотворцы лишены возможности менять границы объемов выручки, допустимой для использования каникул при ПСН. Граница осталась неизменной – 60 млн руб., которыми ограничена сама возможность применения ПСН.

Одним из первых российских регионов, использовавших право на введение НК, стала Москва. Список видов деятельности столичных ИП, получивших право на экономию, необычно широк и содержит 25 видов деятельности при упрощенке, а также 17 видов деятельности при ПСН. Интересно, что в этом регионе под льготную категорию попали даже образовательные и спортивные услуги, которые напрямую не поименованы в федеральном нормативном акте, как подпадающие под освобождение от УСН или ПСН. При этом допустимое количество наемного персонала было ограничено 15-ю работниками, а лимиты выручки трогать не стали.

Санкт-Петербург сильно отстал от Москвы и ввел НК на своей территории только на год позже федеральных поправок. Количество работников и лимит дохода в этом регионе установлены идентичными московским нормам, а в перечень видов включили 3 раздела ОКВЭД за некоторыми исключениями:

- услуги в области здравоохранения и социальные услуги (кроме здравоохранения);

- услуги, связанные с научной, инженерной и профессиональной деятельностью (кроме бухгалтерских и правовых, ветеринарных, управленческих, рекламных, архитектурных и некоторых других услуг);

- продукция обрабатывающих производств (кроме алкогольной, табачной, нефтяной, химической, металлургической, лекарственной продукции, а также оружия и боеприпасов к нему).

Есть и прецеденты снижения размера выручки ниже лимита по УСН. К примеру, в Республике Адыгея лимит установлен на уровне 20 млн руб. Еще серьезнее ограничили предпринимателей Владимирской области: там лимит выручки установлен на уровне 6 млн руб. Интересный подход применили в Орловской области. Там местное законодательное собрание установило разные уровни дохода для первого и второго НП. В первом периоде использовать НК можно при доходе до 24 млн руб., а во втором этот лимит снижается до 12 млн руб.

Дополнительные ограничения по количеству сотрудников применяются не слишком часто. К примеру, менее серьезный, чем в Москве и Санкт-Петербурге, лимит установлен в Ханты-Мансийском автономном округе – 50 человек.

Но в целом большинство региональных законов о НК схожи между собой до степени смешения.

Источник: персональный блог налогового адвоката Павла Тылика

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Кто может получить налоговые каникулы?

Однако столь ожидаемый закон новогодним подарком потенциальным бизнесменам не стал. Во-первых, оказалось, что налоговые каникулы положены только для впервые зарегистрированных ИП, а для ООО их не ввели по удивительной для бизнеса, но совершенно понятной для бюрократов причине. Чиновники просто не нашли механизмов, как не допустить массовой регистрации новых компаний с целью нулевого налогообложения.

Регистрация ИП осуществляется по ИНН физического лица, который не меняется на протяжении его жизни, поэтому легко отследить тех, кто снялся с учета и снова зарегистрировался, чтобы попасть под действие налоговых каникул. А вот закрыть работающую фирму и открыть новую, которая подпадет под налоговые каникулы, просто, ведь ИНН у организаций разный. Высказывались мысли привязать возможность регистрации одной «льготной фирмы» к конкретным учредителям, но соответствующий механизм разработать не успели или не захотели.

Так что, повторимся, налоговые каникулы положены только для впервые зарегистрированных ИП. На предпринимателей, уже действующих на момент вступления в силу регионального закона, налоговые каникулы не распространяются.

Во-вторых, федеральный закон не ввел налоговые каникулы на всей территории РФ, а только дал право регионам вводить их у себя. Регионы же делать это не торопились, чтобы не лишиться ожидаемых налоговых поступлений от новых ИП. Предполагаемый «недобор» налогов из-за предложенных льгот в целом по России составляет 250 млрд рублей. В рамках государственного бюджета не так уж много, но для некоторых региональных бюджетов даже 1-2 млрд рублей – это серьезная сумма. Хотя, казалось бы, какая разница – ведь налоговые каникулы не снижают уже имеющихся налоговых поступлений, а дают возможность жителям регионов открыть новые бизнесы, встать на ноги и потом уже пополнять казну. Но все-таки, значительная часть регионов ввела на своей территории нулевое налогообложение для новых предпринимателей.

В-третьих, налоговые каникулы распространяются на определенные виды деятельности в производстве, услугах и научной деятельности. Торговля под налоговые каникулы не подпадает! Каждый регион устанавливает для себя конкретные виды деятельности с указанием кода ОКВЭД, на которые будет распространяться эта льгота. Кроме того, в местных законах могут устанавливаться иные ограничения и требования к ИП «на каникулах».

В-четвертых, налоговые каникулы могут получить только ИП, выбравшие режимы УСН и ПСН. На вмененный режим и на ОСНО эта льгота не распространяется.

В-пятых, хотя срок действия региональных законов о налоговых каникулах установлен до конца 2020 года, конкретный индивидуальный предприниматель может получить их максимум на 2 года (в законе об этом говорится, как о налоговом периоде). Относительно налогового периода надо еще знать следующее: им считается и тот год, в котором ИП зарегистрировался. Например, закон о налоговых каникулах в Краснодарском крае вступил в силу 8 мая 2015 года, значит предприниматель, который зарегистрировался после этой даты, может работать на нулевой ставке до конца этого года плюс следующий год, то есть меньше двух лет.

Итого, получить нулевую налоговую ставку на период до двух лет могут только ИП, соблюдающие следующие требования:

- впервые прошедшие государственную регистрацию в качестве индивидуального предпринимателя после вступления в силу регионального закона о налоговых каникулах;

- предполагающие осуществлять деятельность из списка, приведенного в региональном законе;

- выбравшие налоговый режим УСН или ПСН и перешедшие на нулевую ставку сразу после регистрации.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Какие еще требования должны выполнять ИП, работающие в режиме налоговых каникул?

На этом перечень требований к льготникам не исчерпан, за ИП «на каникулах» будут следить, и в случае нарушений лишать их возможности применения этой льготы.

Доля доходов, получаемых ИП от видов деятельности, по которым введены налоговые каникулы, должна составлять не менее 70% от всех доходов. Если предприниматель совмещал «льготные» виды деятельности с другими, например, производство и торговлю, и от льготного вида деятельности получил доходов меньше 70%, то все его доходы будут облагаться по обычной ставке – 6%. ИП, который оформил разные патенты на разные виды деятельности, в том числе тех, которых нет в региональном законе, должен будет вести раздельный учет доходов.

Законы о налоговых каникулах на местах могут устанавливать свой лимит доходов для работающих на УСН. Так, в 2018 году лимит для упрощенцев установлен, в общем случае, как 150 млн рублей. Регионы могут снижать этот лимит, но не более, чем в 10 раз. Есть ограничения и относительно наемных работников. Московские предприниматели, к примеру, смогут нанимать не больше 15 человек, причем, не только на ПСН, но и на УСН (по общему правилу, на упрощенной системе можно иметь до 100 работников).

По уплате страховых взносов за себя и за работников ИП, действующие в режиме налоговых каникул, никаких льгот не имеют. Взносы предпринимателя за себя в 2018 году составляют минимум 32 385 рублей, и перечислять их надо, даже если дохода от бизнеса нет.

База региональных законов о введении нулевой налоговой ставки для новых ИП часто обновляется, кроме того, у каждого из них свой срок действия. Актуальные тексты можно найти на или в справочно-правовых системах. Кроме того, вы можете узнать все подробности о нулевой ставке в ИФНС по месту регистрации.