Содержание

- Применение и заполнение формы ОС-3

- Форма ОС-3 образец заполнения

- Когда используется унифицированная форма ОС-3

- Кто занимается его оформлением?

- Образец заполнения – пошаговая инструкция

- Особенности акта, общие моменты

- Образец акта о приёме-сдаче отремонтированных основных средств

- Как учесть восстановление объектов ОС

- Акт по форме № ОС-3

Применение и заполнение формы ОС-3

Посредством унифицированной формы ОС-3 оформляют прием и ввод в эксплуатацию основных средств по окончании работ по их ремонту, реконструкции или модернизации.

Акт включает 2 раздела:

- Сведения о состоянии ОС на момент передачи в ремонт, реконструкцию или модернизацию.

- Информация о затратах, понесенных в процессе указанных работ.

На оборотной стороне акта приводится заключение приемочной комиссии и сведения о вводе отремонтированного объекта в эксплуатацию.

Подписывают акт:

- члены приемочной комиссии или лицо, уполномоченное на приемку ОС;

- представитель компании или структурного подразделения организации, проводившей работы.

Затем акт утверждается руководителем или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию или модернизацию выполняет сторонний подрядчик, акт составляется в 2 экземплярах: один остается в организации, второй передается исполнителю работ.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6).

О форме ОС-6 и ее вариантах читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец»;

- «Унифицированная форма № ОС-6б — бланк и образец».

Один из образцов заполнения акта можно посмотреть на нашем сайте.

Скачать образец заполнения акта

Форма ОС-3 образец заполнения

Если ремонт или модернизация объекта проводится на предприятии самостоятельно, своими силами, то акт достаточно заполнить в одном экземпляре и передать в отдел бухгалтерии. Если ремонт или реконструкция выполняется силами стороннего подрядчика, то заполнение формы ОС-3 необходимо осуществлять в 2 экземплярах: один остается владельцу основных средств, другой передается исполнителю работ.

В шапке акта ОС-3 заполните наименование организации-заказчика, исполнителя работ, код формы по ОКУД, код ОКПО. Также в шапке документа (ф. ОС-3) необходимо заполнить данные договора (заказа): номер, дату, период ремонта фактический и по договору. Данные подтверждает подпись руководителя организации.

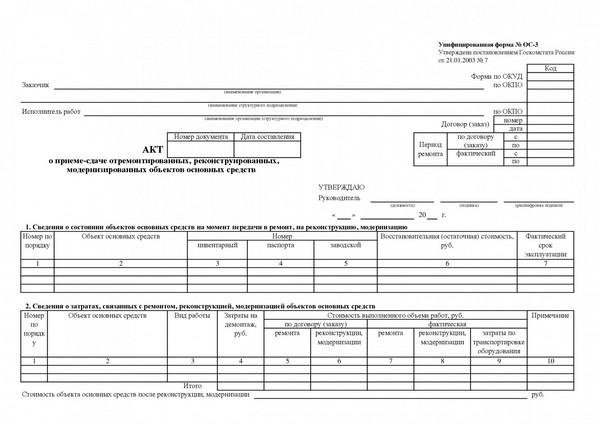

Основная часть формы ОС-3 состоит из 2 таблиц. Первая таблица «Сведения о состоянии объектов ОС на момент передачи в ремонт» состоит из 7 столбцов:

- порядковый номер;

- наименование объекта основных средств;

- инвентарный номер объекта ОС;

- номер паспорта объекта;

- заводской номер;

- восстановительная стоимость;

- фактический срок эксплуатации объекта.

Вторая таблица «Сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств» содержит 10 столбцов:

- порядковый номер;

- объект основных средств;

- вид проделанной работы;

- затраты, понесенные на демонтаж объекта;

- стоимость выполненных работ по договору ремонта;

- стоимость выполненных работ по договору реконструкции, модернизации;

- фактическая (реальная) стоимость ремонта;

- фактическая (реальная) стоимость модернизации;

- затраты, понесенные на транспортировку оборудования;

- примечания.

Под таблицей, в отдельной строке, укажите стоимость объекта после реконструкции, модернизации.

На другой, оборотной стороне акта ОС-3 приводится заключение комиссии: полностью или не полностью проведены работы, что не было выполнено в процессе ремонта, что изменилось в характеристике объекта после ремонта или модернизации.

Заполненный акт должны подписать:

- председатель и члены комиссии;

- представитель организации или подразделения, который сдает объект основных средств;

- представитель организации, принимающий объект основных средств;

- главный бухгалтер.

Если вы хотите быстро и без ошибок заполнить акт, ознакомьтесь с примером заполнения формы ОС-3. Ниже представлен образец заполнения формы ОС-3:

Скачать бланк ОС-3:

Когда используется унифицированная форма ОС-3

Формы для первичных документов обычно утверждаются внутренними распоряжениями на предприятии. Для этого оформляются правила документооборота, а также инструкции, в которых указаны методические рекомендации. Такие документы должны оформляться непосредственно во время совершения определенных действий или сразу же после их окончания.

Форма ОС-3 является унифицированной. На ней принято оформлять акт о приеме-передаче объектов, являющихся основными средствами, после ремонта или реконструкции. Составление такого акта применяется на предприятиях для того, чтобы соответствующим образом оформить сдачи на ремонт или возвращение после реконструкции основных средств.

Форменный бланк утвержден постановлением Госкомстата №7 от 21 января 2003 года.

Форму ОС-3 можно использовать как примерный образец, а бланк акта допускается разрабатывать на предприятии самостоятельно. Но в этом случае руководству компании обязательно нужно помнить о том, что все указанные в законодательстве реквизиты все равно должны содержаться в документе.

Можно отметить и то, что составлять акт нужно и в том случае, когда балансовая стоимость ремонтируемого объекта уменьшается, и когда изменения не происходят.

Для всех видов основных средств предусмотренный единый порядок оформления акта. Этот документ можно создавать после проведения работ на любом основном средстве: транспорте, здании или оборудовании.

То, что первоначальная стоимость объекта была изменена, отражается той датой, которая отвечает времени окончания ремонтных работ (дата составления акта). Также на основании этого документа признаются и потраченные на ремонт средства.

Кто занимается его оформлением?

Заполнение формы ОС-3 имеет некоторые особенности. Основными из них являются:

- оформлять бумагу нужно в тот день, когда был принят объект;

- специально созданная для этого комиссия проводит осмотр объекта, подтверждает его проверку;

- данные об осмотре записываются в форму ОС-3, после чего нужно сформировать заключение о том, в каком состоянии находится основное средство после проведения ремонтных работ;

- все участники комиссии должны заверить акт.

Для заполнения акта на предприятии должна существовать специальная комиссия, которая занимается оформлением таких документов на постоянном основании. Ее обязанностями становится передача основных средств на ремонт и их прием по окончании работ. Но для выполнения этих действий руководство компании может выбрать и одно определенное лицо. Для назначения на эту работу комиссии или ответственного лица выдается внутренний приказ.

Заверением акта на форме ОС-3 должны заниматься такие лица:

- сотрудники предприятия, которое принимает объект;

- представители сдающей стороны;

- главный бухгалтер принимающего предприятия;

- руководство организации.

Эти лица получают такие обязанности:

- необходимость проверки, выполнены ли все работы в полном объеме;

- составление акта приема-передачи объекта основных фондов;

- характеристика изменений, которые произошли с оборудованием;

- наблюдение за тем, с каким успехом происходят испытания отремонтированного оборудования.

Если оформление этого документа происходит для другой организации, то нужно сделать две его копии. Одна из них должна пойти в бухгалтерию, другая – лицам, исполнявшим ремонтные работы.

Образец заполнения – пошаговая инструкция

Ремонтные работы могут проводиться прямо на предприятии. В этом случае акт можно составлять только в одном экземпляре, который передается в бухгалтерию. Если же модернизация или реконструкция оборудования происходит на стороннем предприятии, то акт должен быть составлен в двух экземплярах, один из которых должен получить исполнитель работ, а второй – бухгалтерия предприятия, владеющего основными средствами.

Документ составлен из двух разделов:

- Состояние основных средств перед началом ремонта или реконструкции.

- Данные о тратах, которые понесло предприятие во время проведения ремонтных работ.

Шапка формы ОС-3 содержит в себе такую информацию:

- название организации, которая является заказчиком проведения работ;

- название фирмы, которая является исполнителем работ;

- код ОКУД;

- код ОКПО.

Кроме того, в шапке документа должны быть приведены данные о договоре, по котором происходит заказ на выполнение ремонтных работ:

- номер договора;

- дата подписания документа;

- фактическое время, выделенное под ремонт;

- время, которое выделялось на ремонт по договору.

Все вышеприведенные данные должны быть подтверждены подписью руководства компании.

Оба раздела ОС-3 оформлены в виде таблиц. Первый из них (Данные о состоянии основных средств до того, как они были переданы в ремонт) оформлен в 7 столбцов:

-

Заполнение формы ОС-3

Номер по порядку.

- Название объекта ОС.

- Под каким инвентарным номером состоит объект ОС.

- Номер паспорта ОС.

- Номер объекта, который был присвоен ему на заводе.

- Цена восстановления.

- Время эксплуатации.

Во втором разделе (Информация о тратах на проведение ремонтных работ, модернизации или реконструкции объектов) выделено 10 столбцов:

- Порядковый номер.

- Название объекта.

- Вид ремонта.

- Средства, которые были потрачены на демонтаж.

- Цена ремонтных работ, которая была оговорена в договоре.

- Цена реконструкции или модернизации по договору.

- Реальная цена проведения ремонтных работ.

- Реальная цена реконструкции объекта.

- Траты, которые предприятие понесло на транспортировку.

- Другие примечания.

Отдельной строкой под таблицей нужно указать окончательную стоимость ремонта объекта основных средств.

На другой стороне акта следует привести заключение, к которому пришла комиссия:

- были ли выполнены все нужные работы в полном объеме;

- что сделано не было;

- как изменились характеристики объекта ОС после проведенных работ.

После полного заполнения акт обязательно должен быть подписан.

Дата, которой оформлен акт, обязательно должна отвечать времени, в которое ремонтные работы были окончены. После этого оборудование можно вводить в эксплуатацию.

Важно отметить, что виды проводимых работ в таблицах имеют разграничение. Это:

- ремонт;

- реконструкция;

- модернизация.

Отдельным пунктом является заключение комиссии, которое оформляется после заполнения основных листов. В нем можно описать процедуру испытания объекта основных средств после проведения ремонта (если в них есть необходимость). Здесь же можно привести характеристику тех изменений, которые произошли с объектом (если проводилась модернизация или реконструкция).

Записи действий, проводимых по объекту, на основании формы ОС-3 необходимо внести в Инвентарную карту. Если объект был поддан изменениям, то их нужно внести в технический паспорт.

Особое внимание следует уделить второму разделу акта, где указываются суммы, потраченные на ремонт. Если следовать логике, то стоимость работ указывается без учета НДС. Это следует из статьи 168 НК, в которой говорится, что плательщик налога предъявляет покупателю стоимость налога отдельно. Но это относится лишь до тех работ, которые направлены на реализацию товаров.

Более подробно о форме ОС-1 и правилах ее заполнения мы поговорим в нашем материале.

Более подробно о форме ОС-1 и правилах ее заполнения мы поговорим в нашем материале.

Для чего используется форма ОС-4? Читайте подробнее .

Как происходит модернизация основных средств? Чтобы разобраться в этом вопросе, читайте этот материал.

Если же выполняется работа по объектам, которые используются в той сфере, где налогообложение не полагается, то из акта будет невозможно получить всю нужную для учета информацию. Поэтому рекомендуется дополнить вторую часть таблиц еще одним столбиком, который будет иметь название «Сумма НДС». Это сделает форму ОС-3 намного более информативной.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Если документ был полностью составлен, его может заверять руководство организации. После этого акт передают в бухгалтерию, где и делаются основные проводки. Также именно здесь сотрудники бухгалтерии вычисляют окончательные суммы, потраченные на ремонт.

Форма ОС-3 существует для заполнения акта о принятии основных средств, которые до этого были переданы на ремонт или модернизацию.

Особенности акта, общие моменты

Если вам дано задание сформировать акт по приему-сдаче объекта основных средств, прошедшего ремонтные работы, а вы не знаете как именно это сделать, внимательно прочитайте приведенные ниже рекомендации. Посмотрите и пример заполнения – на его основе у вас легко получится оформить свой документ.

Перед тем, как перейти к подробному описанию акта, приведем общую информацию о документе. Начнем с того, что на сегодня его единого унифицированного образца не существует (отмена обязательных форм первичных документов произошла в 2013 году). Значит это то, что формировать акт можно в произвольном виде или по шаблону, утвержденному в учетной политике предприятия.

Однако, наибольшим спросом пользуется вариант использования ранее общеприменимой формы ОС-3 – она удобна по структуре, понятна и содержит в себе все нужные сведения.

При этом метод составления акта должен быть отражен в нормативных бумагах фирмы.

Форму ОС-3 можно заполнять от руки или в компьютере – при этом, если выбран второй путь, бланк после окончательного формирования следует распечатать. Необходимо это для того, чтобы все стороны, задействованные в приеме-сдаче основных средств, могли поставить в документе свои подписи, а том числе лица, непосредственно занятые в приеме-передаче, главный бухгалтер и директор предприятия.

Заверять бланк печатью не обязательно – делать это нужно только тогда, когда такое условие есть в локальной документации компании.

Формируется акт как минимум в трех экземплярах (если акт заполняется от руки, то через копировальный лист) — по одному для каждой из заинтересованных сторон. При определенной надобности могут быть сделаны и дополнительные копии, которые также нужно заверить надлежащим образом.

Образец акта о приёме-сдаче отремонтированных основных средств

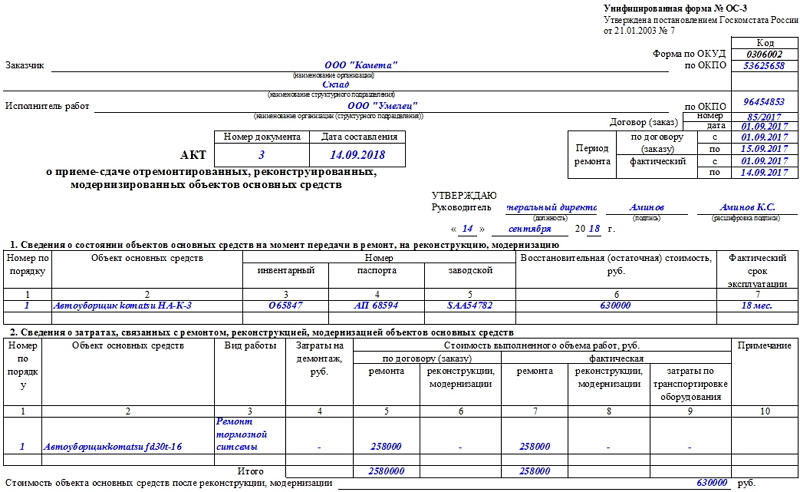

В начале документа, на его лицевой стороне, указываются:

- реквизиты организации, которой принадлежат основные средства: ее полное наименование, структурное подразделение, к которому причисляется объект;

- информация о фирме, осуществившей восстановительные работы.

С правой стороны бланка в табличку вносятся:

- коды ОКПО обоих предприятий;

- сведения о договоре (номер, дата заключения);

- период ремонта (по договору и реальный);

- присвоенный акту номер;

- дата формирования акта (напомним, что акт должен составляться непосредственно в день возврата основных средств собственнику).

Ниже справа отводится несколько строк для утверждения заполненного бланка руководителем организации, а затем идет первая таблица. В нее вписывается информация о том, в каком состоянии был объект на момент отправки его в ремонт:

- указывается его порядковый номер и название;

- инвентарный, паспортный и заводской номера;

- цена и фактический срок использования.

После этого требуется заполнить еще одну таблицу, которая касается финансовых затрат, понесенных предприятием-владельцем в ходе ремонта. Здесь указывается:

- порядковый номер и название объекта;

- вид работ, которым он подвергся;

- расходы на демонтаж (если таковые были);

- стоимости работ по договору и реальная;

- примечания – они даются по мере необходимости.

Под таблицей подводится итог: сюда письменно вносится цена объекта основных средств после ремонта и восстановления.

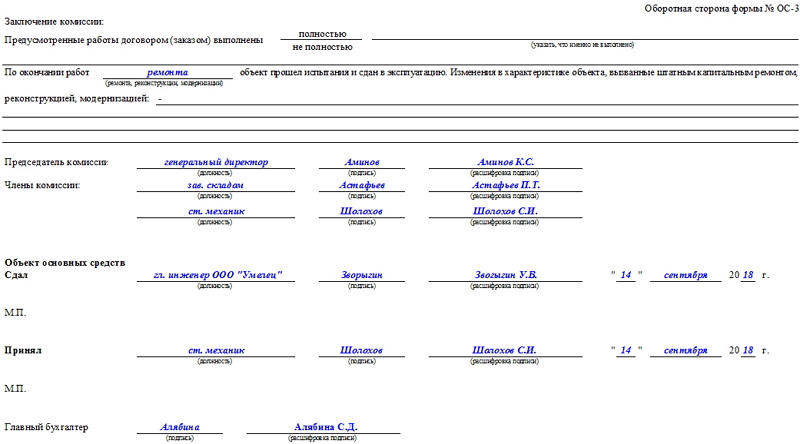

На оборотной стороне бланка дается резюме комиссии, которая присутствовала при приеме-сдаче реконструированных материалов. Здесь указывается, насколько полно были выполнены работы, их тип (ремонт, реконструкция или модернизация), изменения, которые зафиксированы в результате произведенных восстановительных манипуляций.

Затем бланк подписывается всеми участниками комиссии, а также лицами, непосредственно занятыми в процессе приема-сдачи материала и руководством фирмы.

Как учесть восстановление объектов ОС

По общему правилу затраты на восстановление объектов основных средств отражаются в бухучете в том отчетном периоде, к которому они относятся. При этом если в результате модернизации или реконструкции ОС улучшаются (повышаются) их первоначально принятые нормативные показатели функционирования (к примеру, срок полезного использования или мощность), то такие затраты увеличивают первоначальную стоимость модернизируемого или реконструируемого объекта. Затраты на ремонт на первоначальную стоимость объекта ОС не влияют.

Это означает, что при проведении ремонта объектов ОС затраты в бухучете обычно отражаются в составе текущих расходов так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. — Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

А затраты на модернизацию и реконструкцию, которые обычно увеличивают первоначальную стоимость объектов ОС, учитываются следующим образом:

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счетов 10, 60, 70, 69 и др.

Дебет счета 01 «Основные средства» — Кредит счета 08

Акт по форме № ОС-3

Постановлением Госкомстата от 21.01.2003 № 7 для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации предусмотрена форма № ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств».

Скачать бланк Акта в формате Excel можно по приведенной ссылке.

Обращаем внимание, что использование данной унифицированной формы для организации не является обязательным (Информация Минфина № ПЗ-10/2012). Это значит, что разработать форму первичного документа, которым бы оформлялась операция приема-сдачи объекта ОС после ремонта, реконструкции или модернизации, организация может самостоятельно. Важно при этом, чтобы в первичном документе имелись обязательные для первички реквизиты, а сама используемая форма была утверждена в Учетной политике для целей бухгалтерского учета.

Приведем некоторые особенности заполнения Акта по форме № ОС-3, которые предусмотрены Постановлением Госкомстата от 21.01.2003 № 7.

Так, если ремонт, модернизация или реконструкция проводятся организацией собственными силами, то достаточно оформление одного экземпляра Акта, который подписывается членами приемочной комиссии, утверждается руководителем организации и сдается в бухгалтерию. Если восстановление объектов ОС проводились сторонней организацией, акт составляется в 2-х экземплярах и дополнительно подписывается представителем организации, проводившей ремонт, модернизацию или реконструкцию. Первый экземпляр Акта остается у организации-собственника объекта ОС, а второй передается подрядной организации, проводившей ремонт, реконструкцию или модернизацию.

Данные о проведенных ремонте, реконструкции или модернизации вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6) или иной аналогичный документ, в котором ведется учет наличия объекта ОС и его движения внутри организации.