Содержание

Чистый дисконтированный доход: пример расчета

Предположим, что инвестор хочет модернизировать систему автоматизации производственного процесса. Предполагается, что сумма затрат на перевооружение конвейера составит 50 000,00 руб. При этом планируется увеличение объемов производства за счет нового оборудования, как следствие – увеличение объемов продаж в течение ближайших 5 лет. Приток денежных средств за 1-й год составит 45 000,00 руб., за 2-й год – 40 000,00 руб., за 3-й год – 35 000,00 руб., за 4-й год – 30 000,00 руб., за 5-й год – 25 000,00 руб. Необходимая норма прибыли – 10%. Расчет приведенной стоимости проекта представлен в таблице.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Чистая приведенная стоимость (CFt) |

|

–50 000,00 |

10% |

–50 000,00 |

|

|

45 000,00 |

10% |

40 909,09 |

|

|

40 000,00 |

10% |

33 057,85 |

|

|

35 000,00 |

10% |

26 296,02 |

|

|

30 000,00 |

10% |

20 490,40 |

|

|

25 000,00 |

10% |

15 523,03 |

|

|

Чистый дисконтированный доход (NPV)м |

86 276,40 |

||

Исходя из того, что показатель NPV положительный, можно сделать вывод о том, что данный проект рентабелен.

Однако ситуация изменится в худшую сторону, если предположить, что инфляция на протяжении всех 5 лет будет держаться на уровне 8%.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Уровень инфляции, (J) |

Чистая приведенная стоимость (CFt) c учетом инфляции |

|

–50 000,00 |

10% |

8% |

–46 296,30 |

|

|

45 000,00 |

10% |

8% |

34 435,26 |

|

|

40 000,00 |

10% |

8% |

25 296,79 |

|

|

35 000,00 |

10% |

8% |

18 293,14 |

|

|

30 000,00 |

10% |

8% |

12 958,54 |

|

|

25 000,00 |

10% |

8% |

8 924,61 |

|

|

Чистый дисконтированный доход (NPV) |

53 612,05 |

|||

В целом чистый дисконтированный доход остался в пределах положительных значений, значит, проект все также принесет инвесторам прибыль. Однако по сравнению с первым вариантом, где инфляция не была учтена, отдача от первоначальных вложений с учетом дисконтированной стоимости поступлений от продажи новой продукции стала значительно ниже.

Значение показателя DCF

Английское словосочетание Discounted Cash Flow, означающее дисконтирование денежных потоков, обычно представлено в формулах в виде аббревиатуры DCF или, в русском варианте, – ДДП. Инвестор, принимающий решение о наиболее выгодных вложениях, использует этот результат в целом ряде других методов, представляющих доходный подход, для более точного прогнозирования будущей ситуации и выбора экономической и финансовой стратегий. Среди них:

Английское словосочетание Discounted Cash Flow, означающее дисконтирование денежных потоков, обычно представлено в формулах в виде аббревиатуры DCF или, в русском варианте, – ДДП. Инвестор, принимающий решение о наиболее выгодных вложениях, использует этот результат в целом ряде других методов, представляющих доходный подход, для более точного прогнозирования будущей ситуации и выбора экономической и финансовой стратегий. Среди них:

- NPV – метод чистого дисконтированного дохода (ЧДД). Формула его расчёта, похожая на формулу DCF, отличается тем, что в NPV включены ещё и первоначальные инвестиционные затраты.

- IRR – внутренняя норма прибыли.

- NUS – эквивалент ежегодной ренты.

- PI – индекс прибыльности.

- NFV – чистая будущая стоимость.

- NRR – чистая норма доходности.

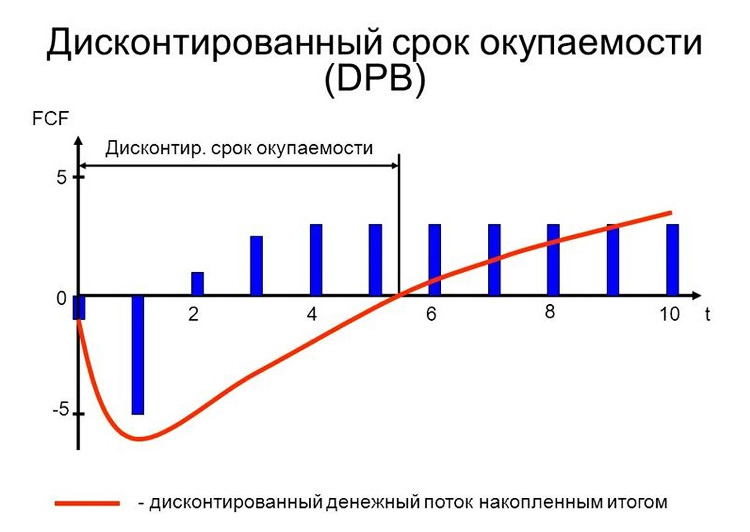

- DPP – дисконтированный срок окупаемости.

Так, например, введение параметра DCF в формулы расчётов срока окупаемости (DPP) делают результаты вычислений практически более достоверными, поскольку именно изменение стоимости денег во времени позволяет оценить общие перспективы проекта в движении. Благодаря учёту фактора движения в оценке эффективности инвестиционных проектов такие методы ещё принято называть динамическими.

Методы дисконтирования включены как составляющие в доходный подход, и в этом качестве помогают вычислить общую цену бизнеса и его потенциал. Даже при нестабильности финансовых потоков метод дисконтированных денежных потоков оправданно применим, поскольку демонстрирует высокую точность. Для повышения точности расчёт проводят с учётом специфических характеристик и способов поступления денежных средств.

Однако метод дисконтирования денежных потоков (Discounted Cash Flow Method) имеет и недостатки. Среди основных, чаще всего, называют два:

- Изменение экономической, политической, социальной среды влияет на ставку дисконтирования, но спрогнозировать изменения этой ставки на сколько-нибудь продолжительный период всегда довольно сложно.

- Так же сложно спрогнозировать изменение размеров будущих денежных потоков с учетом всех внешних и внутренних обстоятельств.

Тем не менее, метод активно применяется, если есть вероятность того, что прибыльность будущих финансовых потоков начнёт отличаться от прибыльности в настоящий момент, если потоки зависят от сезонности, если строительный проект находится на стадии реализации, и в ряде других случаев. Для того чтобы привести к текущему моменту чистый денежный поток (ЧДП) используют коэффициент дисконтирования.

Формула дисконтированного денежного потока

Коэффициент необходим для приведения потенциальной доходности к текущей стоимости. Для этого значение коэффициента перемножается на значение потоков. Сам же коэффициент рассчитывается по следующей формуле, где литерой «r» обозначена ставка дисконта (её ещё называют «норма дохода»), а литерой «i» в значении степени – временной период.

Далее можно рассчитать непосредственно DCF – дисконтированный денежный поток по формуле:

где, помимо предыдущих обозначений, «CF» – означает денежные потоки во временные периоды «i», а «n» – число периодов, в которых поступают финансовые потоки.

Под денежными потоками – Cash Flow (CF) в оценочной практике понимают:

- облагаемую налогом прибыль,

- чистый операционный доход,

- чистый поток «нала» (исключая затраты на реконструкцию объекта, на эксплуатацию и земельный налог).

Алгоритм расчёта предполагает прохождение нескольких этапов, включающих анализ дисконтированного денежного потока.

- Определение периода для прогнозирования. Как правило, прогнозируется предсказуемый отрезок времени со стабильными темпами роста экономики. В государствах с хорошо развитой рыночной экономикой он составляет 5-10 лет. В отечественной практике традиционно рассматривается период в 3-5 лет.

- Прогнозирование входящих и выходящих денежных платежей. Это делается с помощью ретроспективного анализа на основе финансовой отчётности (если есть), изучения состояния отрасли, рыночных характеристик и т.д.

- Расчёт ставки дисконтирования.

- Расчёт денежного потока по каждому периоду времени.

- Приведение полученных потоков к первоначальному периоду путём умножения их на показатель коэффициента дисконтирования.

- Определение суммарного значения – этап, на котором высчитывается суммарный накопленный дисконтированный денежный поток.

Ключевым параметром в формуле становится величина ставки. Она определяет норму прибыли, которую следует ожидать инвестору, вкладывающему деньги в проект. Величина ставки зависит от целого ряда факторов:

Ключевым параметром в формуле становится величина ставки. Она определяет норму прибыли, которую следует ожидать инвестору, вкладывающему деньги в проект. Величина ставки зависит от целого ряда факторов:

- средневзвешенной стоимости капитала,

- инфляционной составляющей,

- дополнительной нормы прибыли за риск,

- доходности по безрисковым активам,

- процентов по банковским вкладам,

- ставки рефинансирования и др.

Для её оценки в инвестиционном анализе существует несколько методов. Наиболее популярные методы расчета ставки дисконтирования приведены ниже.

Ставка дисконтирования

Методы определения ставки дисконтирования отличаются различными подходами, каждый из которых характеризуется специфическими достоинствами и недостатками.

- CAPM-модель оценки капитальных активов, введённая в 70-х годах У. Шарпом для определения доходности акций. Сильной стороной модели считается учёт связи рыночного риска и доходности акции. В первоначальной модели этот фактор был единственным учётным. Во внимание не принимались трансакционные затраты, непрозрачность фондового рынка, налоги и другие факторы. Позднее, для увеличения точности, Ю.Фама и К. Френч применили дополнительные параметры.

- Модель Гордона. Её другое название – модель дивидендов постоянного роста. «Минус» метода в том, что он применим лишь в том случае, если компания имеет обыкновенные акции с постоянными дивидендными выплатами, а «плюс» в относительной простоте расчёта.

- Модель WACC – средневзвешенной стоимости капитала. Один из самых популярных методов для демонстрации нормы дохода, которую нужно выплатить за инвестиционную часть капитала. Экономический смысл метода – в вычислении минимально допустимой величины рентабельности (уровня прибыльности). Этот результат можно применить к оценке вложений в уже существующий проект.

- Метод оценки рисковых премий. В методе используются дополнительные критерии риска, не предусмотренные другими моделями. Однако эта оценка субъективна, что относится к недостаткам метода.

- Метод экспертной оценки. Среди достоинств – возможность учитывать нестандартные факторы риска и тонкая индивидуальная настройка анализа. В числе недостатков – субъективное восприятие ситуации. Эксперт оценивает мезо- макро и микрофакторы, которые, по его мнению, повлияют на нормы прибыли. Для каждого проекта будет свой специфический набор значимых рисков.

Есть целый ряд других простых и сложных методов, но в следующем ниже примере ставка дисконтирования будет рассчитываться для наглядности и прозрачности основной формулы как сумма «безрисковой ставки» и «премии за риск». Первая составляющая уравнения – безрисковая ставка – в примере расчёта равна 15% – ключевой ставке Центрального банка РФ. Это часть доходности по безрисковому активу. Вторая составляющая – премия за риск – устанавливается экспертным путём в размере 8% на основе условной оценки производственных, инновационных, социальных, технологических и других рисков. Это – норма прибыли на существующие риски. В сумме ставку дисконтирования будем считать равной 23%.

Есть целый ряд других простых и сложных методов, но в следующем ниже примере ставка дисконтирования будет рассчитываться для наглядности и прозрачности основной формулы как сумма «безрисковой ставки» и «премии за риск». Первая составляющая уравнения – безрисковая ставка – в примере расчёта равна 15% – ключевой ставке Центрального банка РФ. Это часть доходности по безрисковому активу. Вторая составляющая – премия за риск – устанавливается экспертным путём в размере 8% на основе условной оценки производственных, инновационных, социальных, технологических и других рисков. Это – норма прибыли на существующие риски. В сумме ставку дисконтирования будем считать равной 23%.

Пример расчёта

Наш пример расчета будет соответствовать отечественной традиции выбора периода прогнозирования в диапазоне от 3-5 лет. Возьмём средний показатель в 4 года для условного проекта со ставкой дисконтирования 23%.

- Выпишем для каждого года прогнозируемую сумму дохода в рублях (CI) и сумму денежного расхода (CO). Здесь мы выбираем для анализа годовой интервал и будем высчитывать дисконтирование денежных потоков сначала за каждый отдельный год, а затем – приведенный поток в сумме за все 4 года. Прогнозируемый расход будет стабильным, а доход – меняться по годам.

- Первый год: + 95 тыс. и -30 тыс.

- Второй год: + 47 тыс. и -30 тыс.

- Третий год: + 54 тыс. и -30 тыс.

- Четвёртый год: + 41 тыс. и -30 тыс.

- Высчитываем для каждого года разницу между доходом и расходом. Получится, что суммы таких разниц для 1-4 периодов составят 65, 17, 24 и 11 тысяч рублей соответственно.

- Приводим финансовые потоки к первоначальному периоду. Используем для вычисления коэффициенты 1/(1+0,23)i , которые дисконтируют каждый поток. Здесь на месте делимого будет разница между доходами и расходами для каждого года, которую мы посчитали на предыдущем этапе. На месте делителя – коэффициент, а котором значение 0,23 – это ставка дисконтирования в 23%, а «i» в степени соответствует числу года, для которого мы производим подсчёт.

- 65000/(1+0,23) = 52845

- 17000/(1+0,23)2 = 11237

- 24000/(1+0,23)3 = 12897

- 11000/(1+0,23)4 = 4806

(*Результаты записаны в рублях с округлением до целых чисел).

- Полученные суммы мы складываем между собой, что даёт DCF = 81785 рублей.

Поскольку показатель в итоге имеет положительное значение, можно говорить о дальнейшем анализе перспектив проекта. Инвестиционный анализ требует использовать метод дисконтированных денежных потоков и сопоставление итоговых значений по нескольким альтернативным проектам, чтобы можно было ранжировать их по привлекательности.

Предназначение показателя

Основным предназначением рассматриваемого показателя является установление прибыльности инвестиционного проекта. Чтобы достичь такого понимания, нужно не только учитывать, например, длительность жизненного цикла, оглядываться на сроки вложений, величину (характер) поступающего дохода от бизнеса, но и целесообразность самих вложений. Говоря другими словами, стоит вкладывать в проект деньги или нет.

Основным предназначением рассматриваемого показателя является установление прибыльности инвестиционного проекта. Чтобы достичь такого понимания, нужно не только учитывать, например, длительность жизненного цикла, оглядываться на сроки вложений, величину (характер) поступающего дохода от бизнеса, но и целесообразность самих вложений. Говоря другими словами, стоит вкладывать в проект деньги или нет.

Используя расчет, можно образно стереть временные рамки и заглянуть наперед: ожидаемый результат будет приведен к настоящему моменту времени. На самом деле, это очень удобно. Ведь если инвестор может наглядно видеть прибыль, отдать предпочтение какому-либо альтернативному варианту для него не составит труда.

Если показатель NPV будет:

- большим от нуля – это значит, что с экономической точки зрения такая инвестиция будет потенциально выгодной (при расчете следует учитывать также другие NPV участвующих в процессе сравнения проектов, выбирают обычно тот, у кого этот показатель будет больше);

- меньшим от нуля, т. е. отрицательного значения – значит, вкладывать деньги в проект категорически не рекомендуется, поскольку вложения могут оказаться не только не окупаемыми, но и привести к потере их основной части;

- равным нулю – это говорит о том, что с учетом временного фактора инвестор, несмотря на то что ничего не потеряет, но и не заработает. Как правило, за такие проекты мало кто берется. В основном это те лица, которые кроме финансовой выгоды хотят решить для себя еще какой-либо вопрос, например, социального характера.

Формула расчета

Устанавливается дисконтированный доход в качестве разницы между интегральными доходами и расходами, подведенными к сегодняшнему дню (нулевому периоду).

Формула исчисления NPV имеет следующий вид:

![]()

Рассмотрим, что обозначает каждая составляющая из данной формулы:

- IC – это первоначальные капиталовложения, т. е. те, что запланированы для вложения в проект. В формуле они стоят с отрицательным знаком, поскольку являются затратами инвестора, связанными с реализацией бизнес-идеи, от которой планируется получить отдачу в последующем. Ввиду того, что инвестиции осуществляются не одним разом, а с учетом необходимости и распределены по времени, их также необходимо дисконтировать, взирая на временной фактор;

- CFt следует трактовать как дисконтированный с учетом времени денежный поток. Его определяют как сумму всех оттоков и притоков в каждом временном периоде t: значение может варьироваться в пределах от 1 до n (длительность инвестпроекта);

- i является ставкой процента (дисконта), применяется в целях дисконтирования ожидаемых поступлений под единую величину стоимости на текущую дату.

Пример исчисления

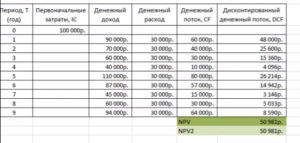

Рассмотрим, как расчет NPV может помочь организации в принятии решении, связанного с запуском в производство новой товарной линии (системно в течение трехлетнего периода).

Допустим, что в целях реализации данного мероприятия потребуется понести такие затраты:

- единовременно: 2 миллиона рублей (в периоде t, равном 0);

- ежегодно: 1 миллион рублей (t = 1 – 3).

Ожидается, что приток денежных средств ежегодно будет составлять 2 миллиона рублей (учитывая налоги). Норма дисконта составляет 10%.

Произведем расчет чистого дисконтированного дохода по такому проекту: NPV = -2/(1 + 0,1)0 + (2 — 1)/(1 + 0,1)1 + (2 — 1)/(1 + 0,1)2 + (2 — 1)/(1 + 0,1)3 = -2 + 0,9 + 0,83 + 0,75 = 0,48.

С помощью данного примера мы можем наглядно увидеть, что в случае реализации проекта компания получит прибыль, равную 480 тысячам рублей. Проект считается экономически выгодным. Если других вариантов для капиталовложений нет, компания может использовать этот бизнес-план за основу.

Но! С учетом того, что величина прибыли не слишком большая для компании, стоит рассчитать NPV других проектов (при наличии альтернативных проектов) и сравнить их с этим вариантом.

И только тогда можно говорить об окончательном решении.

Чистый доход (NV) и чистый дисконтированный доход (NPV)

Чистый доход (от англ. — Net Value, NV) представляет собой накопленный эффект (сальдо денежного потока) за расчетный период:

где Фm — разница между денежным притоком и отттоком на m-м шаге.

Однако данный показатель не даёт объективной и полноценной оценки привлекательности инвестиционного проекта, так как является абсолютным и не учитывает фактора времени. Интерпретация чистого дохода не даёт ответа на вопрос инвесторов о выгодности вложений денежных средств инвесторов в данный проект.

Аналогичный показатель, учитывающий дисконтирования денежных потоков называется чистым дисконтированным доходом. В русскоязычной литературе встречается множество вариаций названия этого показателя, таких как чистая приведённая стоимость, чистая текущая стоимость или чистый дисконтированный доход, связанных с различным переводом международного обозначения NPV (от англ. Net Present Value).

Расчёт показателя NPV основывается на следующих задачах:

1) подсчёт совокупных денежных притоков от проекта;

2) подсчёт совокупных денежных оттоков из проекта;

3) учёт различной ценности денежных средств в разные моменты времени;

В виде формулы NPV можно записать следующим образом:

,

где t — количество лет (горизонт планирования);

N — последний год планирования проекта;

(CF — Cash Flow — ЧПДС) — платёж через лет ();

IC (Invested Capital) — начальные инвестиции;

i — ставка дисконтирования (сравнения).

Расчёт чистого дисконтированного дохода — основополагающий метод оценки эффективности инвестиционного проекта, который призван показать эффект от инвестиции, приведённый к настоящему моменту времени с учётом разной стоимости денег в разные моменты времени.

Ставка дисконтирования отражает темп снижения ценности денежных ресурсов с течением времени. При оценке эффективности инвестиционного проекта, аналитик берёт величину, установленную участниками проекта, которые при её выборе должны ориентироваться на индекс инфляции в стране, темпы экономического роста, средний процент по вкладам и кредитам в коммерческих банках, риски реализации проекта. Логично предположить, что ставка дисконтирования, характеризующая норму прибыли данного проекта, должна быть выше доходности, предоставляемой иными финансовыми институтами, в которые бы инвестор мог вложить собственные средства. Причем существенно выше, так как кредитные организации обеспечивают почти полную сохранность вкладов при доходности 7-9% в год. Также важно учитывать стоимость привлечения заёмных средств, чтобы доходность проекта могла окупить эти затраты. Таким образом, приемлемой величиной в данном случае для ставки дисконтирования инвестиционных вложений будет считаться 15-20%.

Одним из алгоритмов расчёт ставки дисконтирования может являться следующая формула:

i = темп инфляции + минимальный уровень доходности * риск

Следует отметить, что чем больше риск осуществления проекта, тем большую ставка дисконтирования следует применить для его оценки.

При возникновении сложностей с выявлением минимального уровня доходности, в качестве готового показателя иногда также используют доходность альтернативных уже существующих проектов.

Из субъективности выбора ставки сравнения следует, что интерпретация показателя NPV сильно зависит от ожиданий инициаторов проекта. В зависимости от оптимистичности их взглядов чистая текущая стоимость проекта может принимать как положительные, так и отрицательные значения. В этой ситуации получение отрицательного значения NPV может трактоваться как отсутствие положительного результата проекта, что не является верным выводом. Возможной причиной мог явиться неверный выбор ставки сравнения — уровня доходности. Еще одной проблемой применения данного метода оценки эффективности инвестиционного проекта является постоянство ставки дисконтирования на протяжении всего срока исполнения идеи. Этот факт существенно расходится с реальностью, так как на разных этапах прибыльность бизнеса существенно различается в связи с изменениями темпов инфляции и экономической ситуации по стране в целом.