Содержание

- Учет коммерческих расходов

- Еще найдено про коммерческие расходы

- Коммерческие и управленческие расходы

- Коммерческие расходы: счет и типовые проводки

- Как найти коммерческие расходы: формула

- Расшифруем термин коммерческие расходы

- Роль коммерческих расходов в хозяйственном механизме организации

- Как учитываются коммерческие расходы

- Расчет коммерческих расходов

- Что относится к управленческим затратам?

- Что входит в состав коммерческих расходов?

Учет коммерческих расходов

Себестоимость продукции определяется в процессе реализации. Кроме производственной себестоимости изделия (затрат на изготовление) в нее включают расходы, связанные со сбытом продукции. Эти расходы называются коммерческими, или внепроизводственными. В состав коммерческих расходов включают:

- расходы на тару и упаковку готовой продукции на складах (упаковка в цехах относится к цеховым расходам);

- расходы на доставку продукции до франко-места;

- комиссионные сборы, уплачиваемые организациям сбыта и посредникам;

- затраты на рекламу, включая стоимость образцов продукции, переданных покупателям или посредникам бесплатно, и другие аналогичные затраты;

- прочие расходы по сбыту.

Внепроизводственные расходы учитываются на активном счете 43 «Коммерческие расходы». Оборот по дебету этого счета отражает затраты отчетного месяца, связанные с отгрузкой продукции, оборот по кредиту – суммы, списанные на реализованную в этом месяце продукцию, а сальдо по счету равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию.

Расходы на рекламу списывают на счет 43 «Коммерческие расходы» по фактическим суммам, но для налогообложения принимаются в пределах установленных нормативов. Организации, предоставляющие туристические услуги, увеличивают предельную сумму расходов на рекламу в 3 раза.

По дебету счета 43 «Коммерческие расходы» учитывают коммерческие расходы с кредита следующих материальных, расчетных и денежных счетов:

- 10 «Материалы» – на стоимость израсходованной тары;

- 23 «Вспомогательные производства» – на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или на склад покупателя автотранспортом организации;

- 60 «Расчеты с поставщиками и подрядчиками» – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

- 70 «Расчеты с персоналом по оплате труда» – на оплату труда работников, сопровождающих продукцию, и других счетов.

Аналитический учет по счету ведут в ведомости ф. № 15 учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов по указанным статьям расходов.

По истечении месяца указанные расходы списывают на себестоимость реализованной продукции. На отдельные виды продукции эти расходы относятся прямым путем, а при невозможности определения распределяются пропорционально их производственной себестоимости и объему реализованной продукции по оптовым ценам организации или другим способом.

Списывают внепроизводственные расходы следующей проводкой:

- Д-т счета 46 «Реализация продукции (работ, услуг)»;

- К-т счета 43 «Коммерческие расходы».

В случаях, когда в отчетном месяце реализуется только часть выпущенной продукции, сумма коммерческих расходов распределяется между реализованной и нереализованной продукцией пропорционально их производственной себестоимости или другим способом. В балансе коммерческие расходы отдельной статьи не имеют – при составлении баланса остаток по счету 43 присоединяют к остатку по счету 45 «Товары отгруженные».

Далее:

- управленческие расходы,

- расходы будущих периодов,

- расходы по обычным видам деятельности,

- коммерческие расходы (расходы на реализацию),

- операционные расходы,

- внереализационные расходы.

Синонимы

расходы на реализацию, издержки реализации

Страница была полезной?

Еще найдено про коммерческие расходы

- Учет расходов на продажу: теоретические и практические аспекты

Расходы на продажу коммерческие расходы включаются в себестоимость реализованной продукции работ услуг и непосредственно влияют на формирование финансового - Факторный анализ финансовых результатов деятельности сельскохозяйственных товаропроизводителей

КР — коммерческие расходы УР — управленческие расходы Факторный анализ проводится в несколько этапов На первом этапе - Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности

При этом из года в год снижается сумма коммерческих расходов а сумма управленческих расходов растет Прочие доходы и расходы в 2013 г росли - Аналитический инструментарий к оценке управления прибылью акционерного общества региона

Валовая прибыль убыток 5,3 4,3 10,0 7,6 11,1 6,8 0,2 -5,1 4 Коммерческие расходы 0 0 8,1 8,4 10,9 1,9 0 0 5 Управленческие расходы 0 0 - Анализ рентабельности основной деятельности торговой организации

Из этой факторной модели следует что на рентабельность продаж влияют выручка от продажи себестоимость проданных товаров коммерческие расходы и управленческие расходы Проведем факторный анализ рентабельности продаж торговой организации по данным за - Оценка стоимости предприятия с использованием метода дисконтированных денежных потоков в рамках доходного подхода

Себестоимость 35 110 80,0 50 867 81,34 76 976 85,38 82,24 Коммерческие расходы 2195 5,0 2289 3,66 2365 2,62 3,76 Затраты предприятия на оплату услуг сторонних - Анализ уровня и динамики финансовых результатов предприятий ОПК по данным финансовой отчетности

Валовая прибыль 331565 317838 13727 4,32 Коммерческие расходы 5175 3229 1946 60,27 Прибыль убыток от продаж 326390 314609 11781 3,74 Прочие - Анализ финансовых результатов коммерческой организации по данным отчета о прибылях и убытках

Анализ прибыли убытка от продаж начинается с изучения ее объема состава структуры и динамики в разрезе основных элементов определяющих ее формирование выручки нетто от продаж себестоимости продаж управленческих и коммерческих расходов При этом в ходе анализа структуры за 100% берется выручка нетто от продаж - Рентабельность: чтобы управлять, следует правильно измерить

Денеб в себестоимость проданных товаров полностью включены управленческие расходы а коммерческие расходы которые записаны отдельной строкой составляют лишь 3,7% По ОАО Рычал-Су отдельно - Точный расчет переменных расходов на основе бухгалтерской отчетности

Дело в том что эти расходы могли быть как отнесены на себестоимость товаров так и включены в состав коммерческих расходов Таблица 1. Фрагмент отчета о прибылях и убытках за месяц бухгалтерский и управленческий - Коммерческие и управленческие расходы

К управленческим относятся расходы на содержание отдела кадров юридического отдела на освещение и отопление сооружений непроизводственного назначения на командировки услуги связи прочие аналогичные этим расходы Коммерческие расходы это расходы связанные с отгрузкой и реализацией товаров Те предприятия которые заняты - Планирование продаж и анализ хозяйственной деятельности на торговом предприятии

Валовая прибыль 029 78500 52842 25658 48.6 18.6 15.4 3.2 Коммерческие расходы 030 35194 14282 20912 146.4 8.3 4.2 4.1 Управленческие расходы 040 0 0 - Учет и контроль расходов на продажу

В научной литературе финансовому учету коммерческих расходов уделяется меньше внимания нежели учету производственных расходов Но все равно коммерческие расходы являются - Ключевые аспекты управления прибылью организации

Валовая прибыль 515 209 659 818 128,07 144 609 Коммерческие расходы 4 015 5 673 141,30 1 658 Прибыль убыток от реализации 511194 654145 - Внедрение программно-целевого (нормативного) подхода в систему финансового планирования на малых предприятиях

Себестоимость 34 720 Коммерческие расходы 3 560 Управленческие расходы 5 435 Прибыль от реализации 9 925 Проценты к - Экспресс-методика анализа финансового состояния компании

Себестоимость продаж 2210 Коммерческие расходы 2220 Управленческие расходы и 2330 Проценты к уплате формы Их учитывают по дебету - Управленческий учет денежных потоков

Бюджет коммерческих расходов 12201 Сертификация 12299 Прочие коммерческие расходы 12300 Бюджет расходов на оплату труда 12301 - Исследование внеоборотных активов предприятия для целей проведения финансового анализа

Отчет о финансовых результатах содержит следующие статьи выручка от реализации товаров продукции работ услуг за минусом налога на добавленную стоимость акцизов и иных налогов и обязательных платежей нетто выручка себестоимость реализации товаров продукции работ услуг кроме коммерческих и управленческих расходов коммерческие расходы управленческие расходы прибыль убыток от реализации проценты к получению проценты к уплате доходы - Оценка влияния факторов на показатели рентабельности

Для факторного анализа маржи рентабельности продаж можно использовать следующую модель где k пр — коэффициент производственных затрат отношение себестоимости проданных товаров к выручке k у — коэффициент управленческих затрат отношение управленческих расходов к выручке k к — коэффициент коммерческих затрат отношение коммерческих расходов к выручке В процессе интерпретации полученных значений и анализа их динамики необходимо учитывать - Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей

Управленческие расходы Коммерческие расходы- Амортизация Налоговые выплаты Прирост запасов материалов незавершенногопроизводства готовойпродукции Количество дней в анализируемом

Коммерческие расходы должны отражаться в учетных данных отдельно от других типов издержек. Они являются внепроизводственными и связаны с процессом реализации готовой продукции. Их можно включать в состав себестоимости полностью или частично.

Коммерческие и управленческие расходы

При выборе способа признания и разделения коммерческих затрат и управленческих предприятиям надо руководствоваться нормами ПБУ 10/99 (п. 20). Порядок признания коммерческих и управленческих расходов организации устанавливают самостоятельно и фиксируют его в учетной политике. При отражении комплекса понесенных издержек в части затрат на продажу используется счет 44, в части управленческого типа затрат применяют 26 счет.

Что относится к коммерческим расходам, а что надо отражать в качестве управленческих издержек? Для первых характерно взаимодействие с производственным и реализационным сегментами работы предприятия, последние связаны с содержанием имущества общего назначения. Коммерческие расходы включают в себя затраты по:

- упаковке готовых изделий, предназначенных для продажи;

- доставке товарной продукции до складских объектов покупателей;

- проведению рекламных кампаний и маркетинговых исследований.

Что входит в коммерческие расходы промышленных предприятий дополнительно к перечисленному:

- содержание складских помещений и оборудования в точках реализации товаров;

- начисленная заработная плата нанятым продавцам;

- представительские затраты;

- возмещение командировочных издержек сотрудникам из отдела сбыта.

Состав коммерческих расходов торговых фирм дополняется оплатой труда наемного персонала в сбытовых подразделениях, арендой торговых залов и помещений для хранения товаров, амортизационными отчислениями на разные типы активов и оплатой услуг ЖКХ.

В сельскохозяйственной деятельности коммерческие расходы включают затраты по содержанию и обслуживанию:

- заготовительных подразделений;

- приемных пунктов;

- объектов, сооруженных для выращивания скота или птиц.

В бухгалтерском учете коммерческие расходы – это издержки, накапливаемые на 44 счете и подлежащие списанию в размере и с периодичностью, утвержденными локальными актами. Управленческий тип затрат формирует стоимость услуг охранных организаций, цена пользования интернетом и связью, сумма по счетам за ЖКХ.

Коммерческие расходы: счет и типовые проводки

Издержки коммерческого типа в сумме с ценой закупки товара или стоимостью производства продукции составляют себестоимость. Коммерческие расходы входят в состав себестоимости путем переноса накопленных издержек с 44 счета (счет активный). При формировании калькуляции цена товара учитывает суммы, которые списаны кредитовым оборотом с 44 счета. Когда у предприятия появляются коммерческие расходы, какой счет надо использовать в корреспонденции с дебетом 44:

- К10 при отражении затраченных средств на упаковочные материалы, тару;

- К23 при учете стоимости доставки грузов до складских объектов покупателей или до промежуточных точек отправления;

- К60 при оплате обязательств перед третьими лицами (если речь идет о выписанных счетах за доставку или иные услуги, связанные с упаковкой и реализацией готовых изделий);

- К70 в сумме начисленного заработка продавцам и сотрудникам отдела сбыта.

Списаны коммерческие расходы должны быть к концу каждого отчетного периода. Для этого их можно относить напрямую на себестоимость конкретных изделий или распределять с учетом пропорционального отношения размера себестоимости и объема продаж. Когда списаны коммерческие расходы, проводка составляется между Д90 и К44.

Как найти коммерческие расходы: формула

Рентабельность производства тесно связана с объемом вкладываемых ресурсов в изготовление продукции и ее продвижение на рынке. Увеличение коммерческих расходов говорит о понижении прибыльности осуществляемой деятельности и необходимости провести оптимизацию издержек на продажу.

В финансовом анализе применяют методику оценки эффективности работы сбытовых подразделений путем сопоставления двух показателей в динамике:

- Коммерческие расходы предприятия.

- Объем реализованных товаров.

Первый показатель в процессе сравнения плановых и фактических значений подразделяется на сумму условно-постоянных издержек и размер переменных затрат. Как посчитать коммерческие расходы переменного типа – надо просуммировать издержки, связанные с затариванием, упаковкой, транспортными перевозками и заготовкой. Изменение в динамике этой суммы показывает относительную экономию или перерасход.

Как найти коммерческие расходы постоянного типа – сложить значения издержек, у которых нет привязки к объему реализации продукции. В эту категорию входят арендные платежи, представительские затраты. Анализ показателя в динамике позволяет вычислить абсолютную экономию средств или их перерасход.

Бюджет коммерческих расходов должен включать издержки переменного типа по общепроизводственным затратам, средствам, направляемым на рекламу, постоянным реализационным ресурсам и затрачиваемым деньгам на хранение, маркетинговым мероприятиям и анализу рынка.

Как рассчитать коммерческие расходы в форме коэффициента рентабельности:

Значение валовой прибыли / Сумма показателей коммерческих и управленческих издержек.

Когда распределяются на себестоимость проданной продукции коммерческие расходы, формула расчета входящих в них ТЗР, подлежащих списанию, будет такой:

(Сальдо начальное по ТЗР + Обороты за отчетный период по ТЗР) / Суммарное значение остатка товарной продукции на начало периода и полученных изделий в стоимостном выражении х Общая стоимость проданной продукции.

Коммерческие расходы в балансе не вынесены в отдельную строку. Они находят свое отражение в отчете о финансовых результатах – их показывают по строке 2210.

Расшифруем термин коммерческие расходы

Если организация занимается производством и реализацией товаров и/или услуг, у нее непременно возникают затраты, непосредственно связанные с ее прямой деятельностью. Затраты непосредственно на производство учитываются отдельно, остальные же и называются коммерческими, иначе внепроизводственными. К таким видам трат относятся:

- расходы, связанные с отгрузкой реализуемого товара;

- траты, связанные с процессом реализации;

- стоимость упаковки или тары, если ее не производят, а приобретают в другой организации;

- оплата сторонним упаковщикам, если используются их услуги;

- затраты на доставку товара до места назначения, определенного договором;

- рекламные и маркетинговые расходы;

- комиссии и отчисления посредникам;

- аренда складских помещений, магазинов и т.п.;

- обеспечение хранения товара;

- представительские издержки;

- расходы на лицензирование и/или сертификацию;

- заработная плата реализаторам;

- иные траты, близкие по назначению.

ОБРАТИТЕ ВНИМАНИЕ! Допускается включение в коммерческие расходы затрат не только на реализацию, но и на покупку товаров. Такие затраты называются транспортно-заготовительными (ТЗР). Их распределяют между уже проданным и пока еще не реализованным товаром.

Роль коммерческих расходов в хозяйственном механизме организации

Успешной будет лишь та предпринимательская деятельность, которая ведет эффективный учет и управление своих финансовых результатов деятельности, к которым относятся и коммерческие расходы. Факторы их влияния на механизм хозяйствования весьма значительны и разноплановы.

- Прямая связь с рентабельностью производства – анализ динамики коммерческих расходов и способов управления ими показывает пути повышения эффективности предпринимательства, а также «слабые места», которым следует уделить повышенное внимание.

- Определение резервов снижения себестоимости продукции. Рост или падение коммерческих затрат ясно показывает финансовый потенциал по разным видам деятельности и типам производимых товаров.

- Ценовая политика – учет коммерческих расходов позволяет верно устанавливать расценки на продукцию предприятия.

- Расчет экономической эффективности в случае изменений технологий, модернизации, приобретения нового оборудования и т.п.

- Формирование ассортимента продукции – обоснование принятия решений о снятии каких-либо товаров с производства или внедрении новых.

- Доминантное положение в финансовом учете организации – именно коммерческие показатели являются главными бухгалтерскими отчетными единицами.

- Влияние на национальный доход в масштабах всего государства.

Как учитываются коммерческие расходы

Одна из ключевых коммерческих характеристик товара – его себестоимость. Определить ее можно только в процессе производства, поскольку она состоит из суммы средств, затраченных на само изготовление (производственные расходы) и на реализацию (коммерческие расходы).

Бухгалтерия организации должна учитывать такие затраты на счете 43 «Коммерческие расходы». Дебет показывает расходы на сбыт продукции по отчетному месяцу, кредит – суммы, которые были списаны на продукцию, проданную в отчетном месяце, а сальдо – затраты на отгруженную продукцию, которая еще не оплачена на начальные даты месяца.

Дебет счета 43 «Коммерческие расходы» позволяет учитывать этот тип затрат, проходящий по кредитам следующих счетов:

- затраты на тару и упаковку – счет 10 «Материалы»;

- расходы на транспортную доставку реализуемой продукции на склад покупателя или в пункт дальнейшего отправления (аэропорт, порт, железнодорожную станцию) – счет 23 «Вспомогательные средства»;

- плата за доставку покупателю, если она осуществляется сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- зарплата сотрудникам, сопровождающим продукцию, продавцам и т.д. – счет 70 «расчеты с персоналом по оплате труда».

Ведомость 15 по учету общехозяйственных расходов, будущих и внепроизводственных, отражает результат аналитического учета коммерческих расходов.

Когда истекает отчетный месяц, эти виды расходов списываются на себестоимость проданных товаров. Можно использовать для этого прямой путь (на конкретные виды продукции), а допустимо распределить расходы пропорционально себестоимости и количеству проданных товаров (если затруднительно отнести продукцию к той или иной группе). Для этого применяется следующая проводка по бухгалтерии:

- дебет 46 «Реализация продукции, работ, услуг»;

- кредит 43 «Коммерческие расходы».

К СВЕДЕНИЮ! Если за отчетный месяц продана не вся планируемая продукция, а только какая-то ее часть, то коммерческие расходы по реализованной и нереализованной части продукции целесообразно распределить, например, по себестоимости товаров или иным приемлемым способом.

Новый план счетов и коммерческие расходы

Одно из новшеств бухучета предусматривает проведение коммерческих расходов по счету 44 «Расходы на продажу». Дебет этого счета накапливает суммы средств, затраченных на реализацию товаров, услуг, произведенных работ. Списание активов по этому счету идет по дебету счета 90 «Продажи».

Коммерческие расходы в бухгалтерском балансе

Баланс не предусматривает специальной статьи для коммерческих расходов. При составлении баланса остаток средств на счете 43 «Коммерческие расходы» приплюсовывается к остаткам, накопившимся на счете 45 «Отгруженные товары».

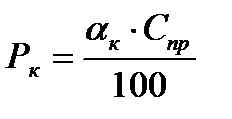

Расчет коммерческих расходов

⇐ ПредыдущаяСтр 2 из 3

Для расчета коммерческих расходов применяется формула

, (1.16)

, (1.16)

где  — процент коммерческих расходов, %

— процент коммерческих расходов, %

Данные расчета коммерческих расходов на единицу продукции отразить в таблице 1.8.

Таблица 1.8

Расчет коммерческих расходов

| Наименование продукции | Производственная себестоимость, руб. | Коммерческие расходы | |

| сумма, руб. | % | ||

| Сосиски сливочные | 42931,88 | 987,43 | 2,3 |

| Хлеба мясные | 33322,82 | 499,84 | 1,5 |

1.2 Расчёт плановой калькуляции себестоимости продукции

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно при обслуживании производства, в управлении предприятием и т. д.

Калькуляция выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции. Плановая калькуляция составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства.

Производственная себестоимость — это совокупность затрат непосредственно (прямо) связанных с технологическим процессом.

Производственная себестоимость единицы продукции определяется:

(1.17)

(1.17)

где Сц – цеховая себестоимость,

Рiпр. – общепроизводственные расходы на единицу продукции,

Рiох – общехозяйственные расходы на единицу продукции.

Рпо – расходы на освоение и подготовку нового производства (% от производственной себестоимости согласно приложению 6.

Полная себестоимость изделия определяется по формуле:

Сп = Спр + Рк , (1.18)

В таблице 1.9 представить расчет плановой калькуляции себестоимости продукции.

Таблица 1.9

Расчет плановой калькуляции себестоимости

сливочных сосисок

| Наименование продукции | ||

| Наименование статей калькуляции | Сумма, руб. | Удельный вес в полной себестоимости, % |

| 1. Сырье и основные материалы | 37077,10 | 78,30 |

| 2. Вспомогательные материалы | 205,67 | 0,43 |

| Итого материальных затрат | 37282,77 | 78,73 |

| 3. Затраты на электроэнергию на технологические цели | 3328,00 | 7,03 |

| 4. З/пл основная производственных рабочих | 883,05 | 1,86 |

| 5. З/пл дополнительная произв. рабочих | 105,97 | 0,22 |

| 6. Вознаграждения за выслугу лет | 88,30 | 0,19 |

| 7. Отчисления на социальные нужды | 323,19 | 0,68 |

| 8. Общепроизводственные расходы | 804,00 | 1,70 |

| Итого цеховая себестоимость | 42815,28 | 90,42 |

| 9. Общехозяйственные расходы | 116,60 | 0,25 |

| Итого себестоимость производственная | 42931,88 | 90,66 |

| 11. Расходы на подготовку производства | 3434,55 | 7,25 |

| 12. Коммерческие расходы | 987,00 | 2,08 |

| Итого полная себестоимость | 47353,43 | 100,00 |

Таблица 1.9

Расчет плановой калькуляции себестоимости мясных хлебов

| Наименование продукции | |||

| Наименование статей калькуляции | |||

| Сумма, руб. | Удельный вес в полной себестоимости, % | ||

| 1. Сырье и основные материалы | 26358,98 | 73,23 | |

| 2. Вспомогательные материалы | 265,33 | 0,74 | |

| Итого материальных затрат | 26624,31 | 73,97 | |

| 3. Затраты на электроэнергию на технологические цели | 3328,00 | 9,25 | |

| 4. З/пл основная производственных рабочих | 883,05 | 2,45 | |

| 5. З/пл дополнительная произв. рабочих | 105,97 | 0,29 | |

| 6. Вознаграждения за выслугу лет | 88,30 | 0,25 | |

| 7. Отчисления на социальные нужды | 323,19 | 0,90 | |

| 8. Общепроизводственные расходы | 804,00 | 2,23 | |

| Итого цеховая себестоимость | 32156,82 | 89,34 | |

| 9. Общехозяйственные расходы | 1166,00 | 3,24 | |

| Итого себестоимость производственная | 33322,82 | 92,58 | |

| 11. Расходы на подготовку производства | 2665,83 | 7,41 | |

| 12. Коммерческие расходы | 500,00 | 0,01 | |

| Итого полная себестоимость | 36488,65 | 100,00 |

Определение оптовой цены продукции

Оптовая цена продукции складывается из полной себестоимости продукции и нормативной прибыли. Нормативная прибыль определяется по формуле:

, (1.19)

, (1.19)

где Пн – прибыль получаемая предприятием, руб.;

Сп – полная себестоимость, руб.;

Нр – норма рентабельности, 20%.

Налог на добавленную стоимость (НДС) вычисляем в процентах от суммы полной себестоимости и прибыли

, (1.20)

, (1.20)

где НДС – налог на добавленную стоимость, руб.;

ННДС – норма НДС (10%).

Оптово-отпускная цена определяется по формуле:

, (1.21)

, (1.21)

Расчет оптово- отпускной цены продукции привести в таблицу 1.10.

Таблица 1.10

Расчет оптовой цены изделия

| Наименование продукции | Полная себестоимость, руб. | Нормативная прибыль, руб. | Налог на добавленную стоимость, руб. | Оптово-отпускная цена, руб. |

| Сосиски сливочные | 473,53 | 118,38 | 106,54 | 698,45 |

| Хлеба мясные | 364,88 | 91,22 | 82,09 | 538,19 |

Отпускная цена продукции складывается из полной себестоимости продукции, нормативной прибыли и налога на добавленную стоимость.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав коммерческих расходов?

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

В коммерческие расходы торговой компании входят затраты на перевозку и хранение товаров, оплату труда, аренду или содержание зданий, где осуществляется торговля, рекламу, представительские расходы и т. п.

Как правильно оформить представительские расходы, расскажем в этой статье.

Что относится к коммерческим расходам компаний, занимающихся сельхоззаготовкой и переработкой? Это траты на содержание заготовительных и приемных пунктов, содержание скота и птицы (приказ Минфина от 31.10.2000 № 94н).

В бухучете коммерческие расходы собираются по дебету счета 44. При этом есть 2 способа учесть такие расходы в себестоимости:

- Списать полностью проводкой Дт 90 Кт 44.

- Списать частично на счет 90. При этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике.

Отражаются ли коммерческие расходы в балансе, см. в этой статье.