Содержание

- Обязанность ведения журнала ПКО и РКО

- Форма журнала приходных и расходных кассовых ордеров

- Для чего нужен журнал регистрации ПКО и РКО

- Правила оформления журнала приходных и расходных кассовых ордеров

- Журнал приходных и расходных кассовых ордеров

- Форма журнала

- Заполнение журнала регистрации кассовых ордеров

- Заполнение кассового журнала, образец

Обязанность ведения журнала ПКО и РКО

Вести журнал приходных и расходных кассовых ордеров в обязательном порядке организации, работающие с наличными деньгами, должны были вплоть до конца 2011 года. Это следовало из пункта 21 Порядка ведения кассовых операций в Российской Федерации, утвержденного Банком России 22 сентября 1993 года № 40. Далее этот нормативный акт был признан утратившим силу, а с 1 января 2012 года вступило в действие заменяющее его Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утверждено Банком России 12 октября 2011 года № 373-П). В данном документе обязанности по ведению журнала предусмотрено уже не было. Действующий в настоящее время порядок кассовых операций (Указание ЦБ РФ от 11 марта 2014 № 3210-У) также не содержит подобного требования, то есть информацию по ПКО и РКО нужно отражать лишь в кассовой книге (п. 5.2 Положения № 373-П).

В то же время в ходе налоговых проверок инспекторы часто требуют предоставить наряду с другими кассовыми документами в том числе и журнал приходных и расходных кассовых ордеров. Поэтому, если в компании проходит значительное количество операций с наличными деньгами, то такой реестр также целесообразно вести.

Форма журнала приходных и расходных кассовых ордеров

Унифицированная форма журнала регистрации приходных и расходных кассовых ордеров носит кодировку № КО-3 (ОКУД 0310003). Данный бланк утвержден Постановлением Госкомстата РФ от 18 августа 1998 года № 88.

Типовой бланк журнала приходных и расходных кассовых ордеров состоит, условно говоря, из двух частей. В левой части фиксируется информация о приходных кассовых ордерах, в правой – данные по расходным ордерам. Сами ПКО и РКО отражаются в журнале в соответствии с присвоенными им номерами, их датами, суммами, а также с указанием примечания, в котором раскрывается суть приходной или расходной операции.

В то же время данная форма не является единственно возможной для применения. Фактически этот документ является лишь регистром сводного учета, поэтому компания вправе использовать, как утвержденную форму, так и разработать на ее основе свой собственный журнал. Подобная возможность самостоятельной разработки собственного бланка для применения внутри организации прописана в части 5 статьи 10 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Согласно представленным в ней тезисам, разрабатывать подобные учтенные формы сводных регистров вправе главный бухгалтер либо иное лицо, уполномоченное на ведение бухучета, а утвердить их для применения в подобном случае должен будет руководитель компании.

Нужно отметить, что типовая форма журнала регистрации приходных и расходных кассовых ордеров довольно элементарна, и в принципе в ней предусмотрены все необходимые для ведения регистра данные. Разработка альтернативной формы возможно будет иметь смысл, если компании по каким-то причинам требуется более подробное отражение деталей операций, подтверждаемых кассовыми ордерами. Хотя и в этом случае, вероятнее всего, разработанный самостоятельно бланк не будет сильно отличаться от типового.

Как типовой, так и самостоятельно разработанный журнал регистрации ПКО и РКО может вестись на бумажном носителе или в электронном виде. Однако ведение электронной формы допускается только при условии подписания документа электронной подписью.

Для чего нужен журнал регистрации ПКО и РКО

Существующее положение о наличном денежном обращении (закон от 10.07.2002 № 86-ФЗ) предусматривает единые правила, которые обязательны для выполнения и организациями, и банками. Согласно ст. 34 этого закона Банк России устанавливает порядок ведения кассовых операций фирмами, которые должны иметь кассу для получения и выдачи наличных денег. Незадействованные в обороте средства следует хранить в банке.

При расчете наличными за товары и услуги принимающей деньги организацией должна применяться контрольно-кассовая машина для фиксации полученной суммы. При этом оформляют приходный кассовый ордер (ПКО, форма КО-1). Если полученная сумма превышает лимит остатка в кассе, то излишек должен быть сдан в банк. Для этого оформляют расходный кассовый ордер (РКО, форма КО-2). ПКО оформляют и при получении денежных средств из банка для выдачи зарплаты, подотчетных сумм, командировочных расходов. РКО оформляют при выдаче денег на эти цели конкретным работникам фирмы.

Порядок ведения кассовых операций оговорен в указании ЦБ РФ от 11.03.14 № 3210-У, вступившем в силу с 01.06.2014. Согласно этому указанию все операции по выдаче или приему денег фиксируются в первичных документах (ПКО и РКО), после чего они должны быть отражены в журнале регистрации (форма КО-3). Все эти формы утверждены Госкомстатом (постановление от 18.08.1998 № 88).

Скачать журнал регистрации (форма КО-3)

С требованиями к первичным документам можно ознакомиться в статье «Первичный документ: требования к форме и последствия ее нарушения».

Правила оформления журнала приходных и расходных кассовых ордеров

Основные законодательные требования к заполнению ПКО и РКО:

- к ордеру должен быть приложен первичный документ, являющийся основанием для его оформления;

- помарки и исправления в ордерах не допускаются;

- обеспечение сквозной нумерации ордеров по каждому виду с начала года;

- обязательная регистрация ордеров в журнале;

- ордера действуют только в день их составления.

Учет расходных и приходных кассовых ордеров является обязанностью каждой фирмы. Операции с наличными средствами производит главный бухгалтер или уполномоченное им лицо. Ордера оформляют от руки или распечатывают на принтере.

Квитанцию от приходного ордера выдают лицу, внесшему деньги, а сам ордер остается у кассира. Кассир фиксирует полную информацию о нём в журнале регистрации кассовых ордеров КО-3.

Выдачу наличности производят с оформлением расходного кассового ордера. Одновременно его фиксируют в журнале. В нём же отражают данные по ведомостям на зарплату. А на самих ведомостях ставят отметку (штамп) с реквизитами РКО.

В расходном ордере записывают данные паспорта получателя денег. На ведомостях по зарплате допускается указание на один расходный ордер.

При наличных расчетах между юрлицами необходимо помнить о соблюдении их максимально разрешенного размера. В 2019 году он составляет 100 000 руб. по одному договору. При несоблюдении этого правила неизбежны штрафы. Полученные в кассу деньги фирма может использовать только на выплату зарплаты и оплату приобретаемых товаров. Оставшиеся суммы сверх установленного лимита она должна сдавать в банк.

Об ответственности за несоблюдение кассовых операций читайте в статье «А ваша кассовая дисциплина в порядке?».

>Итоги

Журнал регистрации кассовых ордеров фиксирует информацию обо всех составленных приходных и расходных кассовых ордерах. Вести его нужно по установленной форме КО-3.

Журнал приходных и расходных кассовых ордеров

Кассовая документация традиционно требует особого подхода от бухгалтера, поскольку она связана с оборотом наличных денег. Кассир ведет кассовую книгу, а также оформляет приходные и расходные кассовые ордера. Для учета этих документов существует специальный журнал, в оформлении которого поможет разобраться эта статья. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

Приход и расход наличных денежных средств по кассе организации оформляется специальными регистрами бухучета — кассовыми ордерами. Несмотря на то, что сейчас большинство расчетов компании предпочитают осуществлять безналичным способом, даже при выплате зарплаты или командировочных перечисления осуществляются на банковские карты, все равно через кассу проходит какое-то число денежных средств. Поэтому соблюдать кассовую дисциплину и правильно оформлять документы обязаны абсолютно все организации, у которых есть касса. Кроме первичных документов, в этом случае необходим журнал регистрации приходных и расходных кассовых ордеров. Разберемся, как его правильно оформить.

Форма журнала

Журнал приходных и расходных кассовых ордеров представляет собой обычную, так называемую «амбарную» книгу, в которую записываются все приходы и расходы по кассе. В отличие от кассовой книги, которая является учетным документом операций и остатков, журнал предназначен для регистрации и присвоения реквизитов всем сформированным кассиром приходным и расходным ордерам. Какой порядковый номер ордер получит в журнале, такой и будет ему присвоен.

Форму этого учетного документа каждая организация обязана утвердить в учетной политике. Существует унифицированная форма, утвержденная Постановлением Госкомстата Российской Федерации от 18.08.1998 № 88, которая известна под кодом форма № КО-3. Однако ее применение с 2013 года обязательным не является, и использовать ее можно исключительно при желании организации. На ее основе или опираясь на собственный опыт и предпочтения каждая компания вправе разработать и утвердить свой вариант. При этом не следует забывать, что все остальные кассовые документы, в частности сами приходные и расходные одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными и применяются исключительно в утвержденной форме.

Журнал регистрации приходных и расходных ордеров — это самый обычный бухгалтерский регистр сводного учета. Статьей 10 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете» утверждение любых учетных регистров в организации является прерогативой ее руководителя. Однако разрабатывает и предоставляет документ для утверждения главный бухгалтер. Отдельно утверждать каждый такой регистр не нужно, достаточно привести все необходимые формы в приложениях к утвержденной учетной политике. Если будет применяться все же унифицированная форма, об этом также должно быть написано в учетной политике фирмы.

Заполнение журнала регистрации кассовых ордеров

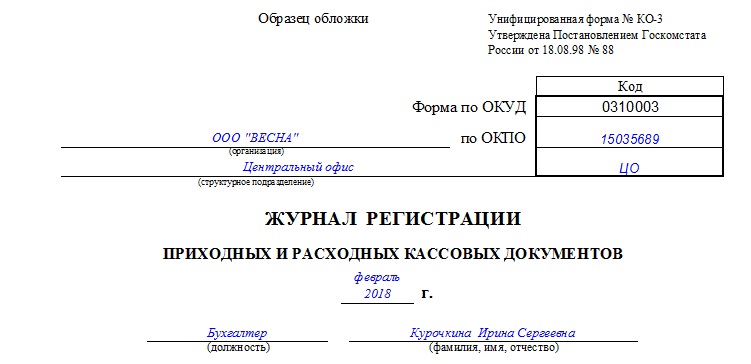

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

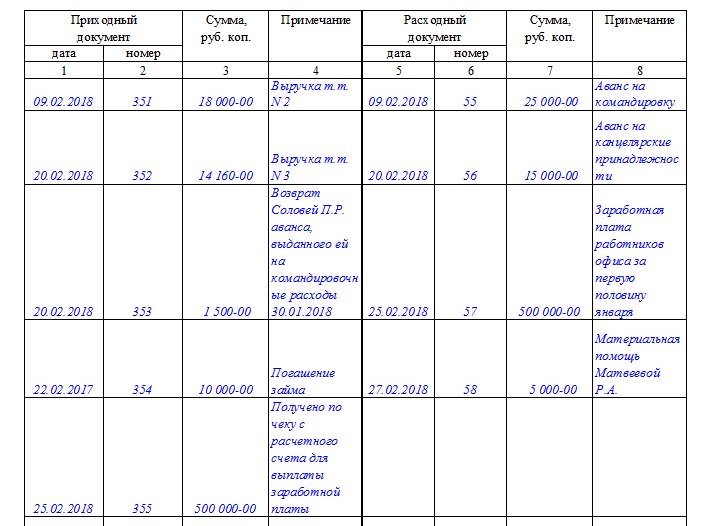

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Внутренние страницы, заполненные с соблюдением всех установленных требований, будут выглядеть так:

ВАЖНО! Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

ВАЖНО! Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

Заполнение кассового журнала, образец

Допускается ведение журнала как с помощью технических средств (то есть в электронной форме), так и в бумажном виде. Если журнал ведется в бумажной форме и заполняется от руки, следует помнить, что все его страницы нужно пронумеровывать, прошить нитью и заверить подписью.

Рассмотрим, как заполнять кассовый журнал, на примере.

Условно процесс можно разбить на две части: заполнение титульного листа и таблицы учета.

Шаг 1. Заполняем титульный лист.

Указываем наименование организации. Если структурных подразделений нет — ставится прочерк. Пишем код по ОКПО согласно данным статистики.

Шаг 2. Прописываем период, за который ведется учет. Так же должность и ФИО ответственного лица.

Далее, заполняем табличную часть.

Каждый лист разделен на две части: в левой части – регистрация приходных ордеров (ПКО); в правой – расходных ордеров (РКО). Заполняются они одинаково.

Шаг 3. Заполняем дату и порядковый номер приходного или расходного документа.

Шаг 4. Прописываем сумму, которая указана в документе.

Шаг 5. В примечании кратко указываем информацию от кого получены или кому выданы деньги, а также основание для этого.

ВАЖНО! Исправления и отсутствие обязательных записей недопустимы!

ВАЖНО! Исправления и отсутствие обязательных записей недопустимы!