Содержание

- Как определить срок полезного использования оборудования

- Амортизация оборудования: расчет

- Что такое амортизация оборудования

- Какое имущество не подлежит амортизации

- Как рассчитывается амортизация оборудования

- Как снизить затраты на амортизацию

- Амортизация представляет собой…

- Что такое амортизация простыми словами. Как вычислить

- Амортизация по-простому

- Методы расчета амортизационных отчислений

- Как рассчитать годовую норму амортизации

Как определить срок полезного использования оборудования

Срок полезного использования – это период, в течение которого используемый объект приносит экономические выгоды организации (п. 4 ПБУ 6/01, п. 1 ст. 258 НК РФ).

В бухгалтерском учете этот срок устанавливается исходя из следующих показателей (п. 20 ПБУ 6/01):

- ожидаемый срок использования;

- ожидаемый физический износ;

- нормативно-правовые и другие ограничения использования объекта.

При установлении СПИ в бухучете организация может обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Напомним, что использование этой Классификации при определении СПИ обязательно только в налоговом учете (п. 1 ст. 258 НК РФ). В бухучете организация может пользоваться Классификатором по своему усмотрению.

Оборудование, в зависимости от его вида, может относиться к любой из десяти амортизационных групп по Классификации. Приведем некоторые примеры:

| Виды оборудования | Амортизационная группа | СПИ |

|---|---|---|

| Лифты | III | Свыше 3 лет до 5 лет включительно |

| Конвейеры ленточные передвижные прочие; конвейеры пассажирские ленточные и пластинчатые; конвейеры пластинчатые общего назначения; конвейеры вибрационные (горизонтальные, вертикальные) | ||

| Подъемники, электрокары | IV | Свыше 5 лет до 7 лет включительно |

| Провода и кабели силовые | VIII | Свыше 20 лет до 25 лет включительно |

| Эскалаторы | X | Свыше 30 лет |

Амортизация оборудования: расчет

Для целей расчета амортизации оборудования формула зависит от того, какой способ амортизации организация установила в бухгалтерском и налоговом учете.

Напомним, что в отношении всего оборудования в бухучете может использоваться только один способ амортизации. Он может быть выбран из следующих способов (п. 18 ПБУ 6/01):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

По какой формуле определяется сумма амортизации при каждом из данных способов, мы рассказывали в нашей консультации.

В налоговом учете не только к оборудованию, но и ко всем амортизируемым объектам должен применяться один из двух способов амортизации:

- линейный;

- нелинейный.

При этом необходимо иметь в виду, что даже если выбран нелинейный способ, к зданиям, сооружениям, передаточным устройствам, нематериальным активам, чей СПИ свыше 20 лет, все равно придется применять исключительно линейный способ (п. 3 ст. 259 НК РФ).

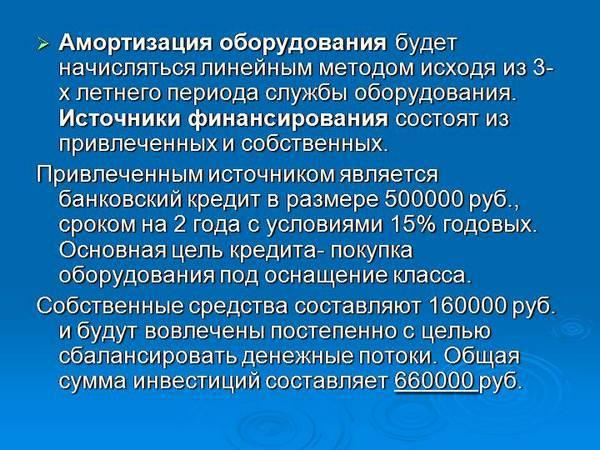

Формула амортизации оборудования для определения ежемесячной суммы ( М) в бухгалтерском и налоговом учете одна и та же:

∑М = ПС * n,

где ПС – первоначальная стоимость оборудования в бухгалтерском (налоговом) учете;

n – ежемесячная норма амортизации, рассчитываемая как отношение 1 к СПИ, выраженному в месяцах.

Покажем сказанное на примере. Первоначальная стоимость принятого на учет оборудования в бухгалтерском и налоговом учете совпадает и составляет 250 000 рублей. СПИ оборудования установлен равным 37 месяцам. Следовательно, ежемесячная сумма амортизации оборудования в бухгалтерском и налоговом учете составит 6 757 рублей (250 000 х 1 / 37).

Что такое амортизация оборудования

Амортизация оборудования — это уменьшение стоимости объекта с каждым годом его эксплуатации. Такой термин принят в бухгалтерской отчётности, и необходим для уменьшения налогового бремени. Уменьшая капитализацию, можно значительно снизить издержки, за счёт перенаправления денежных средств в статью расходов компании, что позволит снизить налогооблагаемую базу.

Какие существуют группы объектов, подлежащих амортизации?

Для расчёта амортизации, объекты принято разделять на 10 групп подлежащих уменьшению стоимости в зависимости от временного промежутка:

- 1 группа — объекты, срок эксплуатации которых составляет 1 — 2 года. К таким изделиям относятся медицинские инструменты, инвентарь монтажно-строительного назначения. К данной категории, также относятся инструменты применяемые в лесном хозяйстве.

- 2 группа — время эксплуатации объектов этой категории составляет 2 — 3 года. В этой группе находятся компьютерное оборудование, подъёмные механизмы, погружные насосы и инвентарь для спорта. Ко 2 группе причислены также кормозаготовительные машины, и горнодобывающие инструменты.

- 3 группа — временной промежуток полезного использования составляет 3 — 5 лет. К данной категории можно отнести различные виды транспорта. Основные представители этой категории — это лесозаготовительные машины и сельскохозяйственная техника. Также в этой категории находится швейное, копировальное, и измерительное оборудование. Особенность 3 группы заключается в том, что в неё включены не только объекты неживой природы, но и служебные собаки, которые проходят службу в полиции или МЧС.

- 4 группа — срок полезного использования объектов этой категории составляет 5 — 7 лет. К 4 группе подлежащих амортизации, относятся оборудование для сварочных работ, автобусы и погрузчики. Также к данной категории причислены станки для производства изделий из древесины. Рабочий скот и многолетние насаждения ягод — тоже имеют 4 группу эксплуатационного износа.

- 5 группа — время эксплуатации составляет 7 — 10 лет. К этой группе объектов относятся нежилые строения, нагревательные котлы, кинооборудование, цитрусовые насаждения и животноводческие фермы. Объекты вооружения, также относятся к этой категории.

- 6 группа — срок использования объектов составляет 10 — 15 лет. Самолёты и скважины для добычи нефти, а также насаждение слив и персиков, относятся к данной категории. Кроме этого в 6 группе находятся сантехническое оборудование и линии высоковольтных передач.

- 7 группа — период полезного использования 15 — 20 лет. Эта группа оборудования содержит большое количество наименования оборудования из металла и дерева. К этой категории относятся металлические и бетонные канализации, а также мартеновские печи, электрические подстанции и виноградники.8 группа —

- срок использования объектов 20 — 25 лет. К этой категории относятся грузо-пассажирские суда, и линии электропередач, которые обслуживают городской наземный транспорт. Железные дороги и

здания нежилого фонда также состоят в 8 группе амортизационного использования оборудования. - 9 группа — период эксплуатации составляет 25 — 30 лет. Здания, имеющие железобетонные перекрытия и очистительные сооружения канализации, относятся к данной категории оборудования. К 9 группе принадлежат также морские суда.

- 10 группа — время эксплуатации составляет более 30 лет. Жилые здания и лесопосадки относятся к этой категории. Капитальные нежилые строения, также принадлежат к 10 группе амортизационного износа.

Какое имущество не подлежит амортизации

В Налоговом Кодексе РФ, чётко разделены наименования оборудования, которые не подлежат амортизации. К такому оборудованию относятся:

-

Объект на реконструкции

Оборудование и объекты, находящиеся в собственности бюджетных учреждений и организаций.

- Имущество некоммерческих организаций.

- Продуктовый скот и одомашненные дикие животные.

- Печатных изданий и произведения искусства.

- Любые объекты, которое было получены в безвозмездное пользование.

- Объекты, подвергшиеся консервации сроком более 3 месяцев.

- Объекты, которые направлены на реконструкцию сроком более 12 месяцев.

Все объекты и имущество, которое было приобретено на бюджетные финансовые средства, освобождается от начисления амортизации.

Также к этой категории относится имущество некоммерческой организации, которое было приобретено из различных благотворительных фондов, и используется исключительно в некоммерческих целях. Также не подлежат амортизационным исчислениям те объекты, которые были переданы организации без материальной компенсации.

При любых формах исчисление компенсации оборудования, необходимо предоставлять для при проверке налоговой инспекцией платёжные документы, подтверждающие форму оплаты за приобретаемое оборудование.

Как рассчитывается амортизация оборудования

Расчёты амортизации оборудования производятся вычитанием из базовой стоимость объекта, определённого процента, который отображает моральный и физический износ оборудования. Математически данные расчёты можно представить следующим образом:

Сг = ((Р – Рл)/Ан*Р)*100

В данной формуле Сг — это годовая норма оборудования, выраженная в процентах, Р — балансовая стоимость объекта; Рл — ликвидационная стоимость объекта; Ан — нормативный эксплуатационный срок.

Подставив значения в данную формулу, несложно подсчитать износ объектов имеющихся в материальном фонде компании. Наиболее часто амортизация оборудования начисляется прямолинейным способом. При таком способе подсчёта, ежемесячно выделяется фиксированная сумма, которая перечисляется в специальный фонд.

Расчёты производятся по формуле:

Сл=А Н/12

- Сл — это ежемесячная сумма отчислений.

- А — цена приобретённого объекта.

- Н — эксплуатационный период.

Кроме линейной амортизации, возможен нелинейный расчёт этого показателя. Такой способ часто используется если необходимо произвести ускоренную амортизацию объекта.

При нелинейном расчёте амортизации применяются коэффициенты, которые утверждены законодательно. Данный способ расчёта осуществляется при помощи следующей формулы: Сн=В*k

Где Сн — показатель нелинейной амортизации; В — балансовая стоимость; К — коэффициент имеющий уникальное значение для различных объектов, на которые осуществляется амортизационный расчёт.

Частным вариантом нелинейного расчёта износа оборудования, является метод уменьшаемого остатка. Данный способ применяется, в основном, для ускорения процесса амортизации, при чрезмерном моральном износе оборудования. Методом уменьшаемого остатка невозможно осуществить амортизационное списание объектов, если их эксплуатационный срок относится к 3 — 10 группе материального износа.

Запрет на подобный способ амортизации относится и к уникальному оборудованию, не имеющему аналогов.

В нашем материале мы подробно рассмотрим, что представляет собой линейный метод начисления амортизации.

В нашем материале мы подробно рассмотрим, что представляет собой линейный метод начисления амортизации.

Что такое износ основного средства и зачем нужен этот показатель? Читайте .

Более подробно о том, что такое индексация заработной платы и как ее рассчитать, вы узнаета .

Как снизить затраты на амортизацию

Чтобы рационально использовать имеющуюся на предприятии материальную базу, и максимально снизить налоговые отчисления, необходимо применять законные способы позволяющие снизить затраты на амортизацию.

К вариантам снижения затрат на амортизацию относятся:

- Статья 258 Налогового Кодекса РФ, позволяет снизить расходы на 10 — 30% от стоимости объекта. Воспользоваться таким способом уменьшения затрат, можно только единовременно.

- С 2011 года можно уменьшить затраты на амортизацию, если приобретать объекты отдельно, а не комплектом. Если стоимость приобретённого объекта менее 40 000 рублей, то возможны значительные льготы, в виде включения данного объекта в амортизационный расчёт, начиная с первого года эксплуатации

Например, если приобрести оборудование для мини-хлебопекарни, не в комплекте, а по отдельности печь, тестомесительное и мукопросеивочное оборудование, то можно существенно сэкономить на амортизационных отчислений.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Заключение

Если в организации будет произведена правильная амортизация оборудования, то таким образом удастся минимизировать расходы на обслуживание оборудования, путём уменьшения налоговых отчислений, которые будут направляться на своевременную модернизацию оборудования, и закупку более совершенной техники.

Амортизация представляет собой…

Амортизация – это, простыми словами, выраженный в деньгах износ основных средств. Однако такое понятие амортизации не отражает в полной мере его экономической сущности и назначения. Ведь, во-первых, амортизируются не только основные средства, а, во-вторых, износ (даже учитывая не только физический, но и моральный) – не единственная причина того, что тот или иной объект амортизируется. Амортизация – это в экономике скорее перенос (систематическое распределение) стоимости объекта основных средств или нематериальных активов в течение срока полезного использования. Срок полезного использования (СПИ) – это период времени, превышающий 12 месяцев, в течение которого объект, как предполагается, будет приносить экономические выгоды организации.

Экономическая сущность амортизации состоит в том, что организация путем амортизационных отчислений обеспечивает постепенное возмещение стоимости объекта. Делается это за счет включения в расходы ежемесячных сумм амортизации. Соответственно, по истечении СПИ у организации, пусть и виртуально, будет накоплена сумма, эквивалентная стоимости ранее приобретенного объекта.

Расскажем об амортизации на примере. Предположим, организация приобрела объект основных средств (автомобиль) стоимостью 1,5 млн.руб. СПИ установлен 40 месяцев. При начислении амортизации линейным способом организация ежемесячно будет признавать в расходах амортизационные отчисления в размере 37 500 рублей (1 500 000 рублей / 40 месяцев). Амортизационные расходы – это для организации часть затрат, которая в общем случае формирует себестоимость произведенной продукции (работ, услуг). А учитывая, что амортизация включается в себестоимость, а цена обычно формируется таким образом, чтобы покрывать в том числе и амортизационные расходы, такое возмещение стоимости в виде амортизации по сути производится за счет покупателей. Таким образом, ежемесячно производя амортизационные отчисления, организация за 40 месяцев (СПИ) возместит за счет покупателей полную стоимость приобретенного ранее автомобиля. Для удобства понимания, можно представить, что ежемесячная амортизация накапливается в специальном фонде, из которого в будущем организация сможет купить новый автомобиль. Конечно, деньги должны «работать», т. е. приносить другие деньги, поэтому фактически никакой амортизационный фонд специально не создается. Это значит, что амортизация не собирается, к примеру, на отдельном счете в банке. Эти деньги находятся в обороте и в любой конкретный момент времени могут содержаться в товарах, НЗП, выданных поставщикам авансах, приобретенных иных объектах основных средств и т.д. Но именно за счет амортизации, как правило, обеспечивается воспроизводство объектов основных средств.

Что такое амортизация простыми словами. Как вычислить

С термином «амортизация» подавляющая часть среднестатистических людей сталкивается за свою жизнь огромное количество раз. Данное понятие больше всего начало обрастать популярностью во времена перестройки, когда руководящий сегмент больших производств при помощи материальных средств, отводимых на амортизацию, мог со спокойной душой списать в утиль любое дорогостоящее оборудование, скрыв, таким образом, личные доходы, которые нельзя назвать законными.

Однако вопрос, что же такое амортизация, остается актуальным и сегодня. Если рассматривать термин со стороны эконом теории, можно сказать, что под амортизацией подразумевается постепенный перенос цены основных средств производства и его активов, не относящихся к материальным, по мере их поэтапного износа непосредственно на конечную цену выпускаемого ассортимента продукции и услуг.

То есть организация в силах сохранить первоначальную суммарную стоимость внутреннего производственного капитала. Материальные отчисления, которые согласно правилам включаются в фонд, отведенный под амортизацию, имеют четкое предназначение, а также являются источником возмещения устаревших производственных объектов, относящихся к основным фондам организации.

Амортизация по-простому

Если говорить про амортизацию простым языком, она представляет собой наиболее простую, но и одновременно достаточно эффективную технику, которая позволяет сохранять материальные активы непосредственно внутри компании. Общая сумма ежемесячных отчислений в фонд амортизации определяется соответствующим процентом от суммарной стоимости средств, которые относятся косновным и подвергаются регулярному износу.

К такому имуществу относятся:

- объекты недвижимого имущества;

- всевозможная техника;

- мощности производства и прочее.

Данные показатели числятся, как общие издержки, связанные с обеспечением любого производственного процесса, и учитываются при расчете итоговой стоимости произведенного товара, в состав которой включена не только лишь себестоимость, но и наценка.

Наиболее простой пример, который раскроет суть амортизации, — автомобиль, купленный для осуществления производственных задач. Цена машины, приобретенной предприятием, составила 30 000 долларов. Срок эксплуатации авто равен 5-ти годам. Со дня покупки каждый месяц на протяжение следующих 5 лет определенный, установленный из расчета цены авто, уровня инфляции, а также прочих значимых факторов, процент будет начисляться на счет амортизационного фонда.

После того, как отведенные пять лет истекут, организация сможет продать авто по остаточной цене, а для себя приобрести ему замену на деньги, накопившиеся в фонде амортизации, где на этот момент будут числиться ежемесячные отчисления за последние пять лет и остаточная стоимость машины, по которой она будет перепродана.

Методы расчета амортизационных отчислений

На сегодняшний день известно несколько методов, которые используются для учета средств, относящихся к основным:

- метод линейного начисления был рассмотрен на примере покупки машины для предприятия. Его суть заключается в равномерном переносе цены купленного авто в фонд амортизации, включая материальные издержки, связанные с его приобретением. Чтобы вычислить остаточную стоимость, необходимо от изначальной цены транспортного средства вычесть сумму амортизационных средств, которые были накоплены за время эксплуатации каждого конкретного основного средства;

- аннуитетные отчисления, которые также известны, как снижения остатка, осуществляется путем определения амортизационного процента и его ежегодным отчислением на остаточную цену. Данный способ на каждом производстве может корректироваться с учетом индивидуальных особенностей;

- по объему работ, которые были выполнены средством. Здесь сумма амортизационных отчислений напрямую зависит от того, как сильно используемый объект был загруженным во время эксплуатации. При определении нагрузки учитываются установленные технические, а также эксплуатационные нормы. Поэтому остаточная цена машины, которая была приобретена, но не использовалась предприятием, будет равной первоначальной стоимости. Однако, по мнению современных экспертов, метод не достаточно сопоставим с нынешними реалиями, потому как минимально должен учитываться хотя бы инфляцию;

- удержание средств в фонд амортизации производится с учетом длительности срока, на протяжении которого оборудование эксплуатировалось предприятием.

Потому как остаточная цена произведенного товара и фонд амортизационных отчислений тесно взаимосвязаны, малейшее рыночное изменение, например, искусственное снижение стоимости на аналогичную продукцию у конкурентов, будет оказывать негативное влияние, увеличивая сроки, отведенные на перенос стоимости старых активов. Поэтому любые изменения, связанные со снижением цен, нежелательны для эффективного ведения любого предпринимательского дела. Поэтому каждое производство стремится продлить срок использования активов, имеющихся в распоряжении, за счет их грамотной эксплуатации.

Процент отчислений на амортизацию также зависит от типа износа, который оказывает свое влияние на основные средства. Если объект подвергается одновременно не одному, а нескольким типам износа, его коэффициент будет максимальным. Поскольку под износом значится поэтапная утрата объектом главных характеристик и свойств, уровень износа зависит напрямую от интенсивности эксплуатации основных средств.

Современная экономическая теория различает:

- физический износ;

- моральный износ.

Например, офисная техника, которая также включена в перечень активов организации, изнашивается и морально, поскольку технология имеет свойство устаревать, а также физически. Поэтому вся техника офиса также попадает под амортизационные отчисления.

Как рассчитать годовую норму амортизации

Показатель, вычисляемый при расчете нормы отчислений на амортизацию на год, является базой, которая помогает определить процент от суммарной цены принадлежащих предприятию основных средств. Данный процент будет перенесен на окончательную цену продукции или услуг, с целью возмещения их износа.

За основу расчетов отчислений на амортизацию изначально берется эксплуатационный срок средств, который указывается в соответствующих документах, а также амортизационная норма, установленная с помощью метода линейных начислений.

Формула расчета выглядит так:

Аг=((Ф – Фл)/Тн*Ф)*100, где

Агн – это годовая норма отчислений на амортизацию, указываемая в процентах;

Тн – это срок эксплуатации по нормативу, указываемый в годах;

Ф – это балансовая цена объекта, которая определяется на момент, когда он вводится в использование и содержит в себе стоимость его приобретения, а также различные издержки, связанные с доставкой, установкой и дальнейшим сервисным обслуживанием;

Фл – это ликвидационная цена конкретного объекта. Сумма, показывающая предполагаемый доход от продажи основного средства либо его остатков по истечению его срока службы. Показатель исчисляется в рублях.

Вывод

В совокупной системе финансовых ресурсов производства амортизационные отчисления можно записать в категорию внутренних производственных источников, которые также содержат в себе ту часть прибыли, которая значится в остатке и используется предприятием для удовлетворения личных нужд. Проведение перераспределения материальных ресурсов значительно влияет на окончательный денежный результат деятельности производства.

Амортизацию сегодня принято исчислять не только в рамках, установленных бухучетом, но и на базе налогового учета. Госаппарат вправе устанавливать соответствующие ограничения на амортизационные начисления. Подобные лимиты позволяют предприятию снизить совокупную сумму налога, которым облагается прибыль.

Тем временем, выбор метода отчислений из основных средств ложится «на плечи» производства, если иное не предусматривает законодательство. Также предприятиям, работающим с однородными группами продукции либо услуг необходимо помнить, что делать амортизационные отчисления им придется, основываясь на едином выбранном методе.

Читайте еще: Что такое рентабельность?