Содержание

Концепция стоимости денег во времени

В основе концепции стоимости денег во времени лежит следующий основной принцип: Доллар сейчас стоит больше, чем доллар, который будет получен в будущем, например через год, так как он может быть инвестирован и это принесет дополнительную прибыль. Данный принцип является наиболее важным положением во всей теории финансов и анализе инвестиций. На этом принципе основан подход к оценке экономической эффективности инвестиционных проектов.

Данный принцип порождает концепцию оценки стоимости денег во времени. Суть концепции заключается в том, что стоимость денег с течением времени изменяется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг. В качестве нормы прибыльности выступает норма ссудного процента или норма выплаты дивидендов по обыкновенным и привилегированным акциям.

Учитывая, что инвестирование представляет собой обычно длительный процесс, в инвестиционной практике обычно приходится сравнивать стоимость денег в начале их инвестирования со стоимостью денег при их возврате в виде будущей прибыли. В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая (современная) стоимость денег и будущая стоимость денег.

Будущая стоимость денег представляет собой ту сумму, в которую превратятся инвестированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки. Определение будущей стоимости денег связано с процессомнаращения (compounding) начальной стоимости, который представляет собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей. В инвестиционных расчетах процентная ставка платежей применяется не только как инструмент наращения стоимости денежных средств, но и как измеритель степени доходности инвестиционных операций.

Настоящая (современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки. Определение настоящей стоимости денег связано с процессом дисконтирования(discounting), будущей стоимости, который (процесс) представляет собой операцию обратную наращению. Дисконтирование используется во многих задачах анализа инвестиций. Типичной в данном случае является следующая: определить какую сумму надо инвестировать сейчас, чтобы получить например, $1,000 через 5 лет.

Таким образом, одну и ту же сумму денег можно рассматривать с двух позиций:

а) с позиции ее настоящей стоимости

б) с позиции ее будущей стоимости

Причем, арифметически стоимость денег в будущем всегда выше.

Тема № 9: Оценка стоимости денег во времени.

1. Необходимость и значение оценки стоимости денег во времени.

2. Сущность дисконтирования и компаундирования.

3. Оценка стоимости денег с учётом инфляции.

1. Финансовый менеджмент требует постоянного осуществления различных финансово – экономических расчетов, связанных с потоками денежных средств в различные периоды времени. Ключевую роль в этих расчётах играет оценка стоимости денег во времени. Концепция такой оценки базируется на том, что стоимость денег на протяжении времени меняется с учетом нормы прибыли на денежном рынке, который обычно выступает норма ссудного процента. Под процентом понимают – сумму доходов от использования денег на денежном рынке, процентная ставка – это величина, которая характеризует интенсивность начисления процента. Учитывая, что финансирование отдельных мероприятий иногда имеет длительный характер. В практике финансового менеджмента часто приходится сравнивать стоимость денег вначале финансирования со стоимостью денег при их возврате в виде будущей прибыли.

Прирост начисленной суммы долга – это увеличение начальной суммы долга за счет присоединения начисленных процентов.

Множитель (коэффициент) прироста – величина, которая показывает во сколько раз возрос первоначальный капитал.

Период начисления – промежуток времени, за который начисляется процент.

Он может разбиваться на интервал начисления, т. е. минимальный период, после окончания которого начисляются проценты. В процессе сравнивания стоимости денежных средств при планировании их потоков в длительном периоде времени принято использовать 2 основных понятия:

Будущая стоимость денег — сумма финансируемых в настоящий момент средств, в которую они превратятся через определённый период времени с учетом определённой ставки процента. Определение будущей стоимости денег связано с процессом прироста стоимости денежных активов, который представляет собой поэтапное их увеличение путём присоединения к начальному их размеру суммы процентов рассчитанной по процентной ставке. Процентная ставка применяется не только как инструмент прироста стоимости денег, но и в более широком спектре, как измеритель степени доходности отдельных финансовых операций.

!!! Три важных правила:

Инвестировать деньги в производство или ценные бумаги имеет смысл только тогда когда от этого можно получить большую чистую прибыль, чем от хранения денег в банке.

Инвестировать деньги имеет смысл тогда когда рентабельность инвестиций превышает темпы инфляции.

Инвестировать деньги имеет смысл только в наиболее рентабельные, с учетом дисконтирования, проекты.

Инвестиционный процесс всегда связан с риском, т. к. время усиливает неопределённость и, чем больше сроки окупаемости затрат, тем рискованнее проект. Поэтому при принятии решений финансовому менеджеру необходимо учитывать фактор времени и рассчитывать его для нескольких альтернативных вариантов. Дисконтирование позволяет определить текущий денежный эквивалент суммы, которая будет получена в будущем. Для этого необходимо ожидаемую к получению в будущем сумму уменьшить на доход по правилам простых и сложных процентов.

Настоящая стоимость денег – это сумма будущих денежных активов, приведенных с учетом определённой ставки процента к настоящему периоду.

2. Компаундирование – арифметическое действие определения конечной стоимости потока наличности с применением простых и сложных процентов.

Дисконтирование – процесс определения текущей стоимости потока наличности, что является прямой противоположностью компаундирования.

Простым процентом называется сумма, которая насчитывается по начальной стоимости вклада в конце одного периода платежа.

I = P * n * i

I – сумма процентов;

P — начальная сумма денежных средств;

n — количество отдельных периодов, по которым осуществляется каждый процентный платеж, в общем, обусловлен ном периоде времени;

i — используемая процентная ставка выражаемая десятичными дробями.

Пример: Определить сумму простого процента за год, если начальная стоимость денежных средств (Р) = 1000, процентная ставка, выплачиваемая ежеквартально (n) = 20%.

I = 1000x 4квартала x 20% = 800 грн.

Будущая стоимость вклада с учётом начисляемой суммы процента определяется:

S = P + I = P x (1+ni)

S – будущая стоимость.

Множитель (1+ni) называется – множителем прироста простых процентов.

Его знание всегда должно быть >1.

Определение настоящей величины P называется дисконтированием.

Определение будущей величины S называется компаундированием.

При расчете суммы простого процента в процессе дисконтирования стоимости денежных средств используется формула:

D = S – S (1/ 1+ni)

D – сумма дисконта по простым процентам за обусловленный период времени в целом.

Сумма дисконта – это доход, полученный по учетной ставке, т. е. разница между размером кредита и непосредственно суммы, которая выдаётся.

Пример: Определить сумму дисконта по простому проценту за год, если S = 1000, дисконтная ставка i = 20% в квартал.

D = 1000 – 1000 (1/1+ 4×0,2) = 444 грн.

Настоящая стоимость с учетом рассчитываемой суммы дисконта равна:

Р = S – D = S (1/1+ni)

Используемый в обеих формулах множитель (1/1+ni) называется – дисконтным множителем или коэффициентом простых процентов, значение которого всегда должно быть <1.

Сложным процентом называется сумма прироста денежных средств, которая возникает при условии, что сумма простого процента не выплачивается после каждого периода, а присоединяетcя к сумме основного вклада и в будущем платежном периоде сама приносит доход.

Будущая стоимость по сложным процентам:

Pc = S/( 1+i )n

Sc= P ( 1+i )n

Сумма процента Ic = Sc – Pc

Пример: Определить будущую стоимость денежных средств и сумму сложного процента, если начальная сумма Рс = 1000, процентная ставка 20% в квартал, общий период 1 год.

S = 1000(1+0,2)4 = 2074 грн.

Ic = 2074 – 1000 = 1074 грн.

Сумма дисконта Dc = Sc – Pc

Пример: Определить настоящую стоимость Рс и сумму Dc по сложным процентам, если Sc = 1000грн. Ставка 20% в квартал.

Р = 1000/ (1+0,2)4 = 482 грн.

Dc = 1000 – 482 = 518 грн.

( 1+ i )n и 1/( 1+ i )n — множители прироста и дисконтирования сложных процентов. При оценке стоимости денег во времени по сложным процентам необходимо иметь в виду, что результаты оценки имеют большое влияние не только на размер процента, но и периодичность выплат в течении обусловленного периода времени. Чем больше количество платёжных периодов, тем меньше может быть уровень используемой ставки процента для достижения заданного результата.

Пример: Перед финансовым менеджером стоит задача разместить 100000грн. на депозитный вклад сроком на 1 год. 1-ый банк предлагает выплачивать доход по сложным процентам в размере 23% в квартал;

2-й банк – 30% 1раз в 4месяца;

3-й банк – 45% 2 раза в год;

4-й банк – 100% 1 раз в год.

|

№ |

Р |

Ставка |

S в конце |

|||

|

% |

1 периода |

2 периода |

3 периода |

4 периода |

||

Выберем предложение 1-го банка.

Аннуитеты – отдельные виды денежных потоков, которые оцениваются во времени, осуществляется последовательно через равные промежутки времени и в разных размерах.

Примером аннуитета может быть: эквивалент суммы процентов по облигациям или сертификатам; равномерная уплата взносов за арендное имущество; равно-мерное начисление суммы амортизации, регулярные взносы в аннуитетный фонд; погашение долгосрочного кредита; выплата процентов по ценным бумагам.

Аннуитеты отличаются между собой характеристиками:

1) величиной каждого отдельного платежа;

2) интервалом времени между 2-мя последними платежами;

3) сроком от начала аннуитета до конца его последнего периода;

4) процентной ставкой, которая применяется при приросте или дисконтиро-вании платежей.

Подача последовательности денежных потоков или платежей в виде аннуитетов существенно упрощает процесс прироста или дисконтирования стоимости денег даёт возможность использовать набор упрощенных формул, со стандартными значениями отдельных показателей, которые приводятся в спец. таблицах.

Будущая стоимость аннуитета:

Sa = A* ja

А – сумма аннуитетного платежа;

ja – множитель прироста аннуитета определяемый по спец. таблицам с учетом ставки процента и числа периодов.

Настоящая стоимость аннуитета:

Pa = A = A

Da (1+ i)n

Da – дисконтный множитель аннуитета.

Для принятия финансовых решений необходимо сделать 3 шага:

1) рассчитать текущую стоимость будущей наличности;

2) рассчитать сумму, на которую текущая стоимость увеличится в будущем;

3) рассчитать ставку процента.

Цена акций и облигаций.

Номинальная стоимость облигаций – это её объявленная стоимость. Купонная ставка процента означает, что эмитент будет платить обозначенную сумму за определённый период.

Купонная ставка = Купонный доход

Номинальная стоимость.

Цена облигаций рассчитывается след. образом:

1) рассчитать текущую стоимость дохода;

2) рассчитать номинальную цену;

3) сложить два предыдущих пункта.

Оценка акций.

Для оценки обычных акций определяют три фактора:

1) годовые дивиденды;

2) темп прироста дивидендов;

3) ставка дисконта.

Для оценки стоимости привилегированных акций и акций с постоянным дивидендом применяют формулу:

Vp = D (постоянный дивиденд)

К ( ставка дисконта )

Например, компания выпускает привилегированные акции с годовым дивидендом $2. Дисконтная ставка акций – 10%. Определить рыночную стоимость акций.

Vp = 2/0,1 = $20

Оценка акций с постоянным приростом дивиденда производится по формуле Гордона:

Pa = D0 ( 1+ d ) или D1

Ks — d Ks – d

Pa – цена акций с постоянным приростом дивидендов;

D0 – последний выплаченный дивиденд;

Dl – ожидаемые дивиденды на 1 акцию через год;

Ks – ставка дохода;

d – темпы прироста дивиденда.

Пример: Определить цену акций с постоянным приростом дивидендов. Последний раз фирма выплатила за акцию дивиденд $1,8, но дивиденды будут ежегодно увеличиваться на 6%, ставка дивиденда — 11%.

Pa = 1,8 (1+0,06) / 0,11 – 0,06 = 38,18

Если ставка дивиденда увеличится на 15%, то

Ра = 1,8 (1+0,06) / 0,15 – 0,06 = 21,2

3. В практике финансового менеджмента при оценке стоимости денег во времени постоянно необходимо учитывать корректирующий фактор инфляции, которая обеспечивает стоимость денег.

В финансовом менеджменте используются 2 показателя:

1) номинальная сумма денежных средств;

2) реальная сумма денежных средств.

Номинальная сумма денежных средств – это оценка её величины без учета покупательной способности денег.

Реальная сумма денежных средств – оценка её величины с учетом инфляции.

На практике расчеты стоимости денег с учетом инфляции наиболее часто используются в таких случаях:

1) при корректировке прирощенной стоимости денежных средств;

2) при формировании уровня ставки процента с учетом инфляции, которая используется для прироста и дисконтирования;

3) при формировании уровня доходов по финансовым операциям, которые учитывают темпы инфляции.

В процессе оценки инфляции используется 2 основных показателя:

Темп инфляции – Ti – характеризующий прирост среднего уровня цен, в рассматриваемом периоде и выражаемый десятичными дробями.

Индекс инфляции – Ii – который равен:

Ii = 1+ Ti

Корректировка прирощенной стоимости денежных средств с учетом инфляции:

Sp = S

Расчеты по этой формуле позволяют определить реальную будущую стоимость денег, когда в процессе её прироста при использовании ставки процента не была учтена инфляция. Когда в процессе приращений можно выделить реальную ставку процента и возможный темп инфляции.

Расчет будущей реальной стоимости денег осуществляют по формуле:

Sp = P{ ( 1+ i ) / ( 1+ Ti)n}

Пример: Определить реальную будущую стоимость вкладов, если объём вложений – 200 тыс. грн. , период вложений 2 года, ставка процента с учетом инфляции 30% в год, ожидаемый темп инфляции в год – 20%.

Sp = 200000 {(1+0,3)(1+0,2)2} =234,7 тыс.грн.

Формирование уровня реальной ставки процента с учетом инфляции.

Для приращения или дисконтирования стоимости денежных средств используется формула:

Jр = jн – Ti

jр — реальная ставка процента;

jн — номинальная ставка процента с учетом инфляции;

Tі — темп инфляции.

При определении реальной будущей стоимости денег с учетом ёё приращения по реальной ставке процента возможны три случая:

Когда jр = Tі – в этом случае прирост реальной стоимости денег не осуществляется, т.к. поглощается инфляцией;

Когда jр > Tі – в этой ситуации реальная будущая стоимость денег будет увеличиваться, несмотря на инфляцию;

Когда jр < Tі – в этой ситуации реальная будущая стоимость денег будет снижаться, т.е. процесс их инвестирования будет убыточным.

Формирование уровня доходов по финансовым операциям, учитывая темпы инфляции, предусматривает определение размера так называемой инфляционной премии.

Размер этой премии, которая должна компенсировать потери реальной суммы дохода от инфляции рассчитывается по формуле:

Пі = Др*Ті

Пі — сумма инфляционной премии;

Др — реальный среднерыночный уровень дохода на вложенный капитал.

Общая сумма дохода по конкретному финансовому проекту:

Ді = Др + Пі

Прогнозирование темпов инфляции — это сложный процесс. Кроме того, темпы инфляции в отдельных периодах склонны к влиянию субъективных факторов, которые нельзя спрогнозировать. По этому на практике финансовый менеджер может использовать упрощенный метод фактора инфляции. Стоимость денежных средств при их следующем приращении или дисконтировании в условиях инфляции пересчитывается из национальной валюты в одну из сильнейших иностранных валют. Пересчет осуществляется по курсу НБУ на момент проведения расчета.

Процесс приращения или дисконтирования стоимости перечисленных денежных средств осуществляется потом по чистой ставке процента в соответствующей стране.

Например, при пересчете в $ США эта ставка принимается в размере 8 – 12% в год.

Пример : Оценка инвестиционных проектов.

|

Показатели |

Проект А (тыс. грн.) |

Проект Б (тыс. грн.) |

||

|

до дискон- |

после дисконтиро- |

до дискон- |

после дисконти |

|

|

тирования |

вания |

тирования |

рования |

|

|

1. Инвестиции |

||||

|

2. Поступления/вы — |

||||

|

ручка: |

||||

|

-за 1-ый год |

270/(1+0,1)^2=245,5 |

363,6 |

||

|

-за 2-ой год |

200/(1+0,1)^2=165,3 |

289,3 |

||

|

-за 3-ий год |

90,2 |

75,2 |

||

|

-за 4-ый год |

61,5 |

34,2 |

||

|

-за 5-ый год |

43,8 |

|||

|

3. Итого за 5 лет |

606,3 |

762,3 |

||

|

4. Прибыль |

750-600=150 |

6,3 |

112,3 |

|

|

5. Среднегод. прибыль |

6,3/600=1,05 |

112,3/650=17,3 |

||

|

6. Рентабельность |

1,05 |

17,3 |

||

|

7. Среднегод. рента- |

7,6 |

|||

|

бельность |

||||

Прогнозируемые среднегодовые темпы инфляции 4%. Средняя ставка банковского процента – 10%. Экономическая рентабельность проекта после дисконтирования :

ЭР= прибыль

затраты

ЭР1 = 6,3/600 = 1,05% (проект А)

ЭР2 = 112,3/650 = 17,3% (проект Б)

Основные критерии принятия инвестиционных решений:

Отсутствие более выгодных альтернатив;

Минимизация риска потерь то инфляции;

Краткость срока окупаемости затрат;

Дешевизна проекта;

Обеспечение стабильности либо концентрации поступлений;

Высокая рентабельность;

Высокая рентабельность после дисконтирования.

Вывод: При формировании портфеля инвестиций важно выбрать не только наиболее выгодные и наименее рискованные проекты, но и лучше всего впи-сывающиеся в стратегию фирмы.

Оценка стоимости денежных средств во времени

Необходимость оценки денежных средств во времени связана с тем, что стоимость денежных ресурсов с течением времени изменяется. При этом имеется в виду не обесценение денежных средств в результате инфляции, а иной, более фундаментальный аспект, связанный с обращением капитала (денежных средств).

Сегодняшний рубль, помещенный в любые коммерческие операции (вложение в ценные бумаги, инвестиционный проект, банковский депозит и т.д.), через определенный период времени может превратиться в большую сумму за счет полученного с его помощью дохода. Так, если положить на депозитный вклад 1000 руб. под 10% годовых, через год сумма вклада составит

1000 + 1000 • 0,10 = 1100 руб.

Если депозитный вклад не изымать из банка, а оставить его на второй год, то окончательная сумма после двухлетнего периода составит

1000 (1 + 0,10) (1 + 0,10) = 1000 (1 + 0,10)2 = 1210.

Инвестирование представляет собой, как правило, длительный процесс, поэтому при осуществлении инвестиционной деятельности приходится сравнивать стоимость средств в начале их инвестирования (настоящую стоимость) с их стоимостью при возврате в виде будущей прибыли, амортизационных отчислений, других денежных потоков (будущей стоимостью).

Будущая стоимость денег (future value — FV) представляет собой сумму средств, в которую вложенные сегодня средства превратятся через определенный период времени. Оценка будущей стоимости денег связана с процессом наращения этой стоимости, который представляет собой постепенное увеличение первоначальной суммы путем присоединения к ней дохода, рассчитываемого с учетом нормы доходности (как правило, процентной ставки). Процентная ставка выступает, с одной стороны, как инструмент наращения стоимости денежных средств, с другой стороны, как измеритель степени доходности.

Текущая стоимость денежных cpeдcтв* (present value — PV) в инвестиционных расчетах рассматривается как первоначальное значение той суммы, которая инвестируется ради получения дохода в будущем и определяется как сумма будущих денежных поступлений, приведенных с учетом определенной ставки процента (дисконтной ставки) к настоящему времени.

* В отечественной экономической литературе при обозначении текущей стоимости используются также термины: «настоящая стоимость», «современная стоимость», «приведенная стоимость», «дисконтированная стоимость».

Расчет будущей стоимости денежных средств в настоящем периоде производится путем дисконтирования. Дисконтирование — это способ приведения будущей стоимости денег к их стоимости сегодня. Оно представляет собой процесс, обратный наращению денежных средств, т.е. определение того, сколько надо инвестировать сегодня, чтобы получить обусловленную сумму в будущем.

При расчете величины будущей стоимости используется формула .

Расчет текущей стоимости осуществляется по формуле

где k — норма доходности вложенных средств, выражаемая десятичной дробью;

t — число периодов времени, в течение которых вложенные средства будут находиться в обороте.

Теория стоимости денег во времени

С течением времени стоимость денег меняется. Согласно теории временной стоимости денег, несмотря на то, что деньги, удачно вложенные сегодня, в будущем обеспечат доход, эти самые деньги за определенный временной отрезок могут потерять первоначальную стоимость из-за инфляции, риск и склонность к ликвидности. Инфляция связана с общим повышением цен в стране. Когда растут цены, уменьшается стоимость денежной единицы. Учитывая, что в будущем цены будут расти, стоимость денежной единицы следующими периодами уменьшаться. Таким образом, нынешняя покупательная способность денежной единицы выше той, что будет через определенный час.

Риск или неуверенность в будущем также уменьшают стоимость денег. Из-за неуверенности в будущем риск со временем растет. Большинство инвесторов стремится избежать риска, поэтому выше ценит деньги, имеющиеся сегодня, чем те, которые должны быть в будущем. Те субъекты инвестирования, которые соглашаются отдать свои имеющиеся сегодня деньги в обмен на большее количество их в далеком будущем, требуют высшего компенсации в виде определенного вознаграждения за это риск.

Все компании предпочитают имеющимся деньгам, а не ожидаемым в будущем, то есть «симпатизируют» высокой ликвидности. Наивысшую ликвидность имеют наличные деньги. Если инвестор вкладывает эти деньги, надеясь на доходы в будущем, т.е. меняет гарантированные наличные деньги на рискованные доходы в будущем, этот «обмен» возможен при условии, что будущие доходы обещают быть довольно высокими. Это может оправдать риск, на который соглашается инвестор, надеясь на высокую награду как компенсацию за риск потери ликвидности. Поэтому базовым в теории временной стоимости денег является утверждение, что деньги сегодня имеют более высокую стоимость, чем за определенный период.

«Золотое» правило бизнеса гласит:

Сумма, полученная сегодня, больше той же суммы, полученной завтра. авт. (Леонардо Пизанский (Фибоначчи) 1202 г. н. э.)

Согласно принципу временно́й ценности денег, сегодняшние поступления ценнее будущих. Отсюда вытекает, по крайней мере, два важных следствия:

необходимость учёта фактора времени при проведении финансовых операций;

некорректность (с точки зрения анализа долгосрочных финансовых операций) суммирования денежных величин, относящихся к разным периодам времени.

Дисконтированная (приведенная) стоимость — приведенная к сегодняшнему дню стоимость платежа или потока платежей, которые будут произведены в будущем.

Будущая стоимость — стоимость, которую предполагается получить в результате инвестирования денежных средств при определенных условиях (процентной ставке, временном периоде, условиях начисления процентов и др.) в будущем.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим:

$1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года:

(1000*1,10)*1,10 = 1210

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R)n

где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

N – число лет

В данном примере 1000*(1,10)2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12)2 = 1254.4

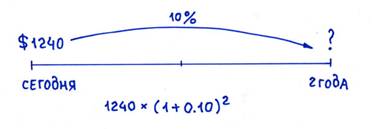

ПРИМЕР 2.

Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Наращение:

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид:

1500 * 1/(1+R)n = 1240.

Математическая формула дисконтирования в общем случае будет такая:

FV * 1/(1+R)n = PV.

Обычно её записывают в таком виде:

PV = FV * 1/(1+R)n

В данной формуле дисконтирования:

R – ставка процента,

N – число лет от даты в будущем до текущего момента.

Методы оценки, опирающиеся на сравнительный подход. Алгоритм действий по подготовке информации, выбор аналогов. Анализ и подготовка ценовой информации. Методы прямого сравнения и статистического моделирования цены.

Сравнительный подход к оценке предполагает, что стоимость объекта оценивается на основе прошлых цен продаж сопоставимых объектов.

Оценщик анализирует реальные рыночные сделкам и сравнивает объекты, по которым они проводились, с оцениваемым объектом. Этот подход основан на принципе замещения. Для разных объектов оценки, методы сравнительного подхода конкретизируются. При оценке недвижимости методами сравнительного подхода являются: метод сравнения продаж или метод сопоставимых продаж, метод валовой ренты. При оценке машин и оборудования: метод ценовых индексов, метод прямого сравнения продаж, метод расчета по удельным основным показателям, метод расчета по корреляционным моделям. При оценке предприятия (бизнеса): метод рынка капитала или метод компании аналога, метод сделок, метод отраслевых коэффициентов или отраслевых соотношений.

Этапы реализации сравнительного подхода:

1.Выявление недавних продаж сопоставимых объектов на соответствующем рынке.

2.Проверка информации по сделкам.

3.Выбор параметров сравнения (дата продажи, условия продажи, текущее использование ,размеры,форма, физические характеристики, месторасположение,социальные факторы, экономические характеристики, влияние государственного регулирования и др. в зависимости от особенностей объекта оценки).

4.Внесение поправок с учетом различий между оцениваемым и каждым из сопоставимых объектов.

5.Согласование данных по аналогам и получение стоимости объекта (среднее значение, медианное значение, наиболее часто встречающееся значение ).

Алгоритм действий по подготовке информации по аналогам и анализ и подготовку ценовой информации рассмотрим на оценке машин и оборудования. Результат оценки на основе сравнительного подхода во многом зависит от того, какие объекты взяты в качестве аналогов и соблюдено ли условие однородности выборки. Изделие может быть признано аналогом для оцениваемого изделия, если оно, во-первых, имеет то же функциональное назначение, что и оцениваемое, во-вторых, оба сравниваемых изделия по технико-эксплуатационным параметрам и характеристикам принадлежат к одному классификационному виду (типу, роду, классу) и, в-третьих, у них имеется сходство в принципе действия и конструкции.

Еще найдено про наращение стоимости

- Два контура интересов в политике финансовго здоровья компании

ROC WACC а абсолютным индикатором наращения стоимости капитала за период например год выступает экономическая прибыль или ее аналоги разработанные консалтинговыми - Будущая стоимость

Синонимы Наращенная стоимость Страница была полезной - Будущая стоимость денежного потока

Определение будущей стоимости денег связано с процессом наращения стоимости осуществляемом по специальным алгоритмам Страница была полезной - Управление собственным капиталом в акционерных обществах: методологический аспект

Дивидендная политика направлена на поддержание высокой курсовой стоимости акций Наращение капитала за счет внешних источников не одобряется а если и проводится то - Новые подходы к диагностике финансовой состоятельности коммерческой организации

Поскольку живой труд — поздний по времени а стоимость любой ценности во времени растет различие в измерении затрат живого и прошлого труда определяется ставкой наращенной стоимости периодом между первоначальным признанием стоимости прошлого труда и соединением энергии живого и прошлого - Новый подход к оценке инвестиционного потенциала действующих предприятий

Методика определения способности предприятия формировать добавленную экономическую стоимость заключается в следующем по данным финансовой отчетности предприятий собираются данные об объемах продаж прямых и операционных затратах и на основе этого рассчитываются величины операционной прибыли или убытков используя ставки величин налога на прибыль и иные аналогичные обязательные платежи рассчитываются величины прибыли после налогообложения рассчитывается стоимость имеющегося капитала предприятий и средняя величина платы за него исходя из банковской процентной ставки производится сравнение прибыли после налогообложения и величины платы за капитал и определяется добавленная экономическая стоимость рассчитываются чистые активы предприятий производится их сравнение с добавленной экономической стоимостью и определяется имеет ли место увеличение стоимости предприятий наращение чистых активов или проедание стоимости снижение чистых активов Методика определения уровня перераспределения - Управленческие решения, принимаемые на основе результатов матричного анализа платежеспособности и деловой активности предприятия

В целях анализа реального уровня платежеспособности балансовая стоимость запасов должна быть подвержена наращению Обязательства предприятия должны быть подвержены дисконтированию поскольку чем дольше - Аннуитет

Представление последовательности денежных потоков в виде аннуитета существенно упрощает процесс наращения или дисконтирования стоимости дает возможность использовать набор упрощенных формул со стандартными значениями отдельных показателей … Представление последовательности денежных потоков в виде аннуитета существенно упрощает процесс наращения или дисконтирования стоимости дает возможность использовать набор упрощенных формул со стандартными значениями отдельных показателей приводимыми в специальных таблицах Стоимость аннуитета Стоимость аннуитета может быть как будущей так и приведенной которые в свою очередь - Политика управления дебиторской задолженностью

Основу такой оценки составляют методы наращения или дисконтирования настоящей или будущей стоимости долга Используемая для расчетов ставка процента должна учитывать - Дисконтирование

Это процесс обратный наращению в котором заданы ожидаемая в будущем к получению сумма будущая стоимость ставка дисконтирования Дисконтирование - Современные тенденции измерения результатов деятельности и деловой активности компаний

Прибыль периода в такой концепции рассматривалась в виде фрагмента общей суммы выгод будущих лет причем не только как вероятная к получению сумма наращения капитала но и как ожидаемый выгодополучателем прирост Однако и сама категория стоимости бизнеса компании - Методы определения ставки дисконтирования при оценке эффективности инвестиционных проектов

Дисконтирование — процесс обратный наращению то есть приведение будущих денежных потоков к сегодняшнему моменту времени Дисконтирование тесно связано с … Дисконтирование тесно связано с концепцией стоимости денег во времени которая заключается в том что стоимость денег изменяется с учетом нормы - Специфика оценки дебиторской и кредиторской задолженностей предприятия

С 1 СР СП где НДЗ — наращенная сумма дебиторской задолженности ПС — величина первоначальной суммы долга СР — годовая ставка рефинансирования … Если нужно определить текущую или будущую стоимость дебиторской задолженности более чем за один год необходимо применить формулу сложных процентов т е - Оценка дебиторской задолженности МУП ЖКХ в процессе конкурсного производства

В основе операций дисконтирования и наращения общепринято используются нормы ставки дисконта Обесценение дебиторской задолженности зависит от 2-х факторов инфляции и … В конечном итоге определяется остаточная стоимость дебиторской задолженности с учетом затрат кредитора на ее поддержание Ставка дисконтирования для расчета текущей - Использование операционного анализа при управлении финансовыми результатами автотранспортной организации

Р < 1,0 отражает ситуацию невозможности наращения положительных финансовых результатов так как на 1% увеличения выручки от реализации услуг приходится только … То есть для успешного управления финансовыми результатами для предприятия целесообразно прежде всего определить минимально возможную величину сокращения постоянных расходов без учета роста стоимости услуг Для этого критерием отбора вариантов следует считать ограничение по минимально возможному значению операционного - Начисление процентов

Но в любом случае в случае если начисленные проценты к примеру по вкладу капитализируются расчёты итоговой наращенной суммы следует вести по формулам сложных процентов а также при исчислении возросшей на проценты … Но в любом случае в случае если начисленные проценты к примеру по вкладу капитализируются расчёты итоговой наращенной суммы следует вести по формулам сложных процентов а также при исчислении возросшей на проценты суммы задолженности в случае если проценты начисляются и присоединяются к основной сумме долга неоднократном учете ценных бумаг учете и переучете на одинаковых условиях определении арендой платы при лизинговом обслуживании оценке бескупонных облигаций определении изменения стоимости денег под влиянием инфляции дисконтировании денежных сумм за ряд периодов времени в простом проектном - Методологические аспекты управления собственным капиталом организации с использованием критерия стоимости

Собственный капитал характеризует общую стоимость средств организации принадлежащих ей на праве собственности используемых ею для формирования определенной части ее … Ограничение объема привлечения и следовательно расширения операционной и инвестиционной активности в период благоприятной конъюнктуры Наращение собственного капитала связано с такими длительными процессами как капитализация прибыли эмиссия акций Если в - Кредит с фиксированной процентной ставкой

Обычно имеет более высокую первоначальную процентную ставку для защиты кредитора в случае роста стоимости кредита Как правило чем меньше абсолютный размер кредита тем больше величина взимаемого процента т … C ставка наращения кредита Отсюда наращенная сумма кредита вся сумма которую клиент должен выплатить банку равна S - Кредитный процент в банках

По применяемым формам различают процентную ставку для наращения суммы долга и учетную ставку для дисконтирования суммы долга Если размер этих ставок одинаков … В основе ее определения лежит рыночная стоимость межбанковского краткосрочного кредита формируемая на базе учетной ставки Национального банка и средней маржи ажио - Методика анализа доходов в организациях сферы обращения для управления собственным капиталом

Oт зi Позволяет оценить влияние средней стоимости краткосрочных активов КА доли товарных запасов i-й отрасли в их сумме dт зi и … Основными резервами наращения прибыли от реализации товаров являются повышение выручки от реализации товаров и сокращение расходов по

Наращение стоимости (advance, compounding) — процесс приведения настоящей стоимости денег (финансового инструмента) к их стоимости в предстоящем периоде (будущей стоимости). Процесс наращения стоимости может осуществляться как по простым, так и по сложным процентам.

При расчете суммы простого процента в процессе наращения стоимости используется следующая формула:

I = P * n * i

где I — сумма процента за обусловленный период времени в целом;

P — настоящая (первоначальная) стоимость (сумма) денежных средств;

n — количество отдельных периодов, по которым осуществляется расчет процентных платежей в общем обусловленном периоде времени;

i — используемая процентная ставка, выраженная десятичной дробью.

В этом случае будущая стоимость денег (финансового инструмента) с учетом рассчитанной суммы процента определяется по формулам:

S = P + I или S = P * (1+n*i)

где S — будущая стоимость денежных средств (финансового инструмента);

Р — настоящая (первоначальная) стоимость денежных средств (финансового инструмента);

I — сумма процента за определенный период времени (рассчитанная по простым процентам);

n — количество отдельных периодов, по которым осуществляется расчет процентных платежей в общем обусловленном периоде времени;

i — используемая процентная ставка, выраженная десятичной дробью.

При расчете будущей стоимости денежных средств в процессе их наращения по сложным процентам используется следующая формула:

Sc = P * (1+i)n

где Sc — будущая стоимость денежных средств (финансового инструмента), наращенная по сложным процентам;

Р — настоящая (первоначальная) стоимость денежных средств (финансового инструмента);

n — количество отдельных периодов, по которым осуществляется расчет процентных платежей в общем обусловленном периоде времени;

i — используемая процентная ставка, выраженная десятичной дробью.

Соответственно сумма процента в этом случае определяется по формуле:

Iс — Sc ~ P

где Iс — сумма процента за определенный период времени, определенная в процессе наращения стоимости по сложным процентам;

Sc — будущая стоимость денежных средств (финансового инструмента), наращенная по сложным процентам;

Р — настоящая (первоначальная) стоимость денежных средств (финансового инструмента).

Множитель (1 + i)n называется множителем наращения стоимости по сложным процентам. Его значение определяется по специальным таблицам финансовых вычислений.

Следующая

212 Будущая и настоящая стоимость денег

В инвестиционной практике, как правило, необходимо сравнивать сумму денег, укладывается в проект с суммой денег, которые инвестор надеется получить после завершения инвестиционного периода Для сравнения ния суммы денежных средств при их вложения с суммой денег, которая будет получена используют понятие будущая и нынешняя стоимость денег

Будущая стоимость денег — это та сумма, в которую должны превратиться через определенное время, вложенные сегодня под процент деньги

Расчет будущей стоимости денег связано с процессом наращивания (компаундирования) первоначальной суммы

Наращивание – это увеличение первоначальной суммы денег путем присоединения к ней суммы процентных платежей

Для расчета будущей стоимости денег используется формула сложных процентов:

FV = P (1 r) n

где FV (Future value) — будущая стоимость денег, Р (present value) — начальная инвестирована сумма; r-ставка%, или ставка доходности; n — количество периодов, по которым начисляются проценты, (1 r) n — множитель наращивания (компаундирования.

Сложный процент — это сумма дохода, которую получит инвестор в результате инвестирования определенной суммы денег при условии, что простой процент не уплачивается конце каждого периода, а добавляется к сумме основного вклада и в на другие периоде также приносит дохо.

Процентная ставка используется не только как инструмент наращивания стоимости денежных средств, но и как норма доходности инвестиционных операций

Множитель наращивания (компаундирования) — будущая стоимость одной денежной единицы в настоящее время, инвестированной на определенный период под процентную ставку

Пример:

Банк платит 5% годовых по депозитному валютном вклада В соответствии с формулой будущей стоимости денег $ 100, что Вы положили на депозит сегодня через год равна:

FV1 = $ 100 (1 +0,05) = $ 105

Если Вы решили оставить эту сумму на депозите еще на один год, то в конце второго года размер вклада составит:

FV2 = $ 105 (1 +0,05) = $ 110,25

или по формуле:

FV2 = P (1 r) 2 = $ 100 (1 +0,05) 2 = $ 110,25

Настоящая (современная) стоимость денег — это сумма будущих денежных поступлений, приведенных к текущему моменту с учетом процентной ставки, или нормы доходности

Нынешняя стоимость денег рассчитывается по формуле:

PV = ,

,

где PV (present value) — текущая стоимость денег

Пример:

Предположим инвестор хочет получить $ 200 через 2 года Какую сумму он должен положить на депозит сегодня, если ставка процента составляет 5%?

PV2 = = $ 181,4

= $ 181,4

Расчет настоящей стоимости денег называется процессом дисконтирования будущей стоимости денег Из формулы следует, что дисконтирования — процесс обратный наращиванию Размер r называется ставке дисконта, или просто дисконтом, а величина (1 r) n — множителем дисконтирования

Дисконт – это процентная ставка, которая применяется к денежным сумм, которые инвестор планирует получить в будущем для того, чтобы определить размер инвестиций в настоящее время При определении учетных ставок учитывается ують такие принципы:

- из двух будущих поступлений высшее учетную ставку будет иметь то, что поступит позже;

- чем ниже определенный уровень риска, тем ниже должна быть ставка дисконта;

- если общие процентные ставки на рынке растут, растут и дисконтные ставки

Дисконт может уменьшиться, если есть перспектива делового подъема, снижение инфляции и процентных ставок Если уменьшается дисконт, то растет настоящая стоимость будущих доходов

Множитель дисконтирования — текущая стоимость 1 денежной единицы за период n дисконтированная на процент r за каждый период

Расчет будущей и настоящей стоимости денег можно сделать с помощью обычного или финансового калькулятора, а также с помощью финансовых таблиц, приведенных в приложениях к данному во дручника В финансовых таблицах по горизонтали указаны ставки процентов, а по вертикали — номер периода, на пересечении этих значений можно найти величину соответствии множителя наращивание или дисконтированияя.

Очевидно, если Вы два разных проекта с одинаковым периодом реализации, но разными учетными ставками, то можно определить их текущую стоимость и сравнить, какой из них целесообразно выбрать

Для формирования эффективных стратегических и тактических программ предприятию необходимо постоянно проводить диагностику предложенных проектов и направлять ее прежде всего на перспективу (хотя результаты р ретроспективной диагностики состояния инвестиционной деятельности объекта тоже учитываются.

Качество диагностического анализа зависит от выбранных критериев оценки принятия инвестиционных решений, то есть насколько весомым является комплекс факторов, используется при исследованиях и насколько пр равильна учитывается их возможное влияние на принятие конкретного инвестиционного решения

Совокупность количественных критериев, используемых для оценки эффективности инвестиций можно разделить на две группы: динамические (учитывающие фактор времени) и статические (учетные) Классификация методов в оценки по этому критерию приведена на Рис29

Рис23 Классификация количественных методов оценки инвестиционных проектов

Динамические показатели также называют дисконтными, поскольку они базируются на определении текущей стоимости (дисконтировании) денежных потоков, создающих инвестированы средства

Определение будущей стоимости денег

Любые взвешенные инвестиции или вложенные деньги должны обеспечить рост стоимости активов с течением времени. Вкладывая определенную сумму денег, нужно определить, как возрастет стоимость этих денег в будущем, учитывая то, что ожидаемая норма прибыли известна. Подсчет этого и является определением будущей стоимости (Future value — FV) инвестиций.

Будущая стоимость таких денежных потоков определяется наращиванием на величину процента, который может быть получен в случае, если имеющиеся денежные средства будут использованы для финансирования той или иной финансовой операции.

В 1624 году индейцы продали остров Манхэттен за чрезвычайно низкую цену – 24 долл. Как бы они не тратили эти деньги, а инвестировали их из расчета 5% годовых, то в 2006 году имели бы 2,98 млрд. долл. — сумму, достаточную для того, чтобы купить много участков II в Нью-Йорке.

Как бы индейцы были более проницательными, они инвестировали бы свои 24 долл. под 7% (сложных) ежегодно и сейчас имели бы уже 4025,44 млрд. долл. Вождь племени мог бы за j богатством конкурировать с самыми богатыми лицами мира .

Приведенные расчеты известны как DCF — анализ (discounted cash flow analysis).

Соответственно, будущая стоимость современного денежного потока соответствует абсолютной величине суммы денежных средств (включая основную сумму и проценты), которую получит их владелец при условии их инвестирования через определенный промежуток времени — плановый (анализируемый) период. Такой подход дает возможность финансовому менеджеру получить сопоставимые абсолютные величины стоимости денег для принятия необходимых управленческих решений по инвестированию.

Расчет будущей стоимости денег FV предполагает учета их доходности: отказываясь от текущего потребления, вкладчик стремится в течение определенного периода получить доход, который измеряется нормой (ставкой) доходности. Таким образом вложена на определенный момент времени сумма увеличится в будущем на сумму дохода инвестора.

Как было отмечено выше, сам процесс увеличения стоимости денег во времени получил название компаундинг (наращение).

Экономический смысл наращения — определение суммы, которой будет (или хочет) владеть инвестор по окончании операции вложения средств.

Компаундирования является финансово-математической модели определения будущей стоимости денежных средств, которые имеются в распоряжении предпринимателя на начало планового периода (в текущий момент времени).

Возможность практического применения моделей наращения для определения будущей стоимости денежных потоков требует их соответствующей финансово-математической формализации. Для анализа денежных потоков, запланированных к поступлению в результате осуществления инвестиционного проекта (других финансовых операций), могут использоваться различные модели в том числе:

— простое наращения стоимости денежных потоков;

наращивание аннуитетов (отсроченной или авансовой ренты) — подробно будет рассмотрено в параграфе 4.4.

простым компаундуванням (наращиванием) (single compounding) понимают финансово-математическую модель расчета стоимости имеющихся денежных ресурсов, или теперешних денежных потоков, использование которых в течение четко определенного периода, как ожидается, даст возможность получить соответствующий экономический эффект в будущем.

Результатом простого наращивания является будущая стоимость (future value или FV) настоящего денежного потока, или денежных средств, находящихся в распоряжении на текущий момент времени.

Итак, простое компаундирования — это определение будущей стоимости денег, вложенных единовременно на определенный срок под определенный процент.

Однако, следует отметить, что будущая стоимость вложенных средств зависит не только от временного периода и доходности, но и от системы начисления процентов.

При проведении финансово-экономических расчетов, связанных с вложением средств, процессы наращивания (компаундирования) стоимости могут осуществляться двумя способами:

— по схеме простых процентов;

— по схеме сложных процентов.

Простым процентом называется начисления по текущей стоимости вклада в конце одного периода платежа, обусловленного условиями инвестирования (месяц, квартал и тому подобное). Простой процент вычисляется по формуле 4.4:

где-В— наращенная сумма;

РУ— сумма средств, инвестированных в начальный период, грн; г — простая годовая ставка ссудного процента, коэффициент.; п — продолжительность периода начисления в годах.

Пример. На депозит вложено 1000 грн на 2 года под 24 % годовых. Определить сумму вклада на конец второго года.

то Есть в случае начисления простых процентов базой определение будущей стоимости денег является величина первоначального взноса.

Иногда срок инвестирования может быть меньше за год, тогда применяют формулу 4.5 для расчета:

где ¿7*- продолжительность периода начисления в днях; Кпродолжительность года в днях.

Итак, сущность метода начисления по простым процентам сводится к тому, что проценты начисляются в течение всего срока инвестиций (кредита) на ту же величину инвестируемого капитала.

В процессе анализа инвестиционных решений, где сроки вложения денег, как правило, превышают один год, принято использовать сложные проценты.

Сложным процентом называют сумму дохода, которая образуется в результате инвестирования денег при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к сумме основного вклада и в следующем платежном периоде сама приносит доход.

Основная разница миме простыми и сложными процентами

Состоит в том, что определение сложных процентов предполагает начисление процентов на проценты, то есть базой для начисления есть не сумма взноса, а величина взноса предыдущего года с учетом процентов. Это соответствует ситуации, когда доход от вклада предыдущего года реинвестируется, то есть речь идет на увеличение первоначального взноса, что приводит к постоянному и рост базы для начисления процентов и роста дохода вкладчика.

Будущая стоимость за один год вычисляется просто, но если нужно узнать, сколько денег будет на счете через несколько лет, используем формулу 4.6:

где РУ— будущая стоимость денежных средств;

РУ- начальный депозит (основная сумма); г годовая ставка процента; п количество лет.

Пример. На депозит вложено 1000 грн. на 2 года под 24 % годовых. Определить сумму вклада на конец второго года.

Чтобы ускорить подсчеты будущей стоимости, существуют специальные финансовые таблицы {Приложение А). У них подсчитано фактор (1+R)n за определенное количество лет. Если известна процентная ставка, легко можно определить фактор (FVIF- Future Value Interest Faktor), на который надо умножить сумму первоначального вклада, чтобы подсчитать будущую стоимость.

Таблица с Приложении a показывает значение процентного фактора будущей стоимости {FVIF) и очень удобна для определения величины будущей стоимости:

где ЛУ/Г — процентный фактор будущей стоимости, стандартные значения которого представлены в таблице значений фактора текущей стоимости (Приложение А).

Пользоваться таблицами будущей стоимости достаточно просто.

Однако, всегда следует помнить одно существенное объяснение при использовании финансовых таблиц — цифры в первой колонке не всегда означают год {Приложение А). Это количество периодов. В других колонках приведены процентные ставки для каждого периода.

Пример. Необходимо определить РУ инвестиций на сумму $100 через годы, учитывая вклад под 10%.

Находим фактор 1,33 и умножаем его на сумму инвестиции: $100 * 1,33 -$133.

Если надо подсчитать прирост суммы инвестиции через 3 года, необходимо вычесть 1.00 от значения фактора, и получаем прирост в процентах: 1,33 — 1,00 = 0,33, или 33%. Иными словами, $ 100 которые стали $ 133, увеличились на 33%.

Если надо найти годовую ставку сложного процента инвестиции на сумму $100, что вырастет на 33% за 3 года, то сначала следует найти фактор (133% или 1,00 + 0,33 = 1,33) в таблице против третьего года. Если смотреть против ставки процента, то видно, что процентная ставка для инвестиций $ 100, что растут за 3 года на 33%, будет 10%, и наоборот, если необходимо знать, за сколько лет инвестиции по 10% годовых вырастут на 33%, нужно найти в таблице значение фактора 1,33 против 10%, и тогда легко определить подходящий период — 3 года.

В некоторых случаях возникает необходимость определение будущей стоимости денег с учетом инфляции. При этом для корректировки величины стоимости применяется показатель прогнозного уровня инфляции (Ип), а соотношения для расчета стоимости приобретает вид:

где Іпіі— показатель прогнозного уровня инфляции.

до сих Пор, с мстою упрощения, предполагалось, что сложный процент начисляется раз в год. Но на практике это бывает редко. Сложный процент может начисляться чаще, чем один раз в год (например, раз в полгода, квартал, месяц и т. п). Сама же периодичность начисления сложных процентов не меняет ни таблицы, ни уравнения.

Как правило, в финансовых контрактах фиксируется годовая процентная ставка и при этом проценты могут начисляться по полугодиям, кварталам, месяцам и тому подобное. Проценты, начисляемые с определенной периодичностью, называются дискретными. В этом случае годовая ставка называется номинальной, а процентная ставка за один интервал начисления считается равной отношению номинальной ставки к количеству интервалов в году.

При начислении процентов несколько раз за период расчет будущей стоимости происходит следующим образом:

где т — количество начислений в периоде.

Пример. Необходимо найти будущую стоимость суммы в 1000 грн., на которую ежемесячно начисляется сложный процент по годовой ставке 24% за 2 года.

FV = 1000 * (1 + -j->2* 12=1000* (И+0.02)24= 1000* 1,6084 = =1608,4 грн.

Рассмотрим пример расчета будущей стоимости с использованием финансовых таблиц.

Пример: Вы положили в банк $100 под 8% годовых с начислением процентов ежеквартально. Это означает, что в конце каждого квартала ваш депозит растет и процент начисляется на основной депозит и на наращенный процент. Сколько будет на вашем счете на конец первого года?

Решение: Используя ставку 2% (8%/4=2%) вычисляем сложный процент:

1-й квартал $ 100,00 х 1,02 = $ 102,00

2-й квартал $ 102,00 х 1,02 = $ 104,04

3-й квартал $ 104,04 х 1,02 = $ 106,12

4-й квартал $106,12 х 1,02= $ 108,24

На начало следующего года на банковском депозите будет $ 108,24.

Чтобы определить сумму депозита, проще воспользоваться таблицей будущей стоимости (Приложение А). Итак, имеем 4 периода, в таблице находим 4 периода (года), напротив 2%, и определяем значение фактора FV=1,0824.

то Есть в начале следующего года на депозите будет $ 108,24 ($ 100 х 1,0824).

Итак, можно сделать вывод, что при фиксированной номинальной ставке является необходимым указание частоты начислений, поскольку с ростом количества начислений процентов в течение года абсолютный годовой доход растет.

Сложный процент может начисляться очень часто. Если продолжительность интервала начисления стремится к нулю, а периодичность начисления процентов — до бесконечности, мы получим непрерывное начисление процентов, которое нередко используется в мировой практике. Другими словами, непрерывное начисление процентов называется бесконечным компаундингом. Несмотря на то, что непросто представить себе частоту начисления процентов, равную бесконечности, математически возможно определить ту сумму средств, которую получит инвестор, если разместит деньги на условиях процента, начисляемой непрерывно. Формула для бесконечно нараховуваного процента имеет следующий вид:

где гт- процент начисляется непрерывно; п — период времени начисления процента; е- 2,71828…

В практике финансового рынка процент, начисляемый по активу, задают как простой процент в расчете на год. Однако если в рамках года по активу предусмотрено начисление сложного процента, то общий результат, который получит инвестор, будет выше декларируемого. Чтобы его определить необходимо рассчитать эффективный или реальный процент.

Эффективный (реальный) процент — это процент, получаемый по итогам года при начислении сложного процента. Эффективный процент можно определить из следующего соотношения:

где г эффективный процент;

г — простой процент в расчете на год, который задан по условиям финансового инструмента.

Комбинация простого и сложного процентов. Достаточно часто финансовые контракты заключаются на период, отличающийся от целого числа лет. В данном случае проценты могут начисляться либо по схеме сложных процентов или по следующей схеме:

где — сумма, которую получит инвестор за п лет и / дней;

РУ- первоначально инвестированная сумма;

/ — число дней, за которые начисляется простой процент;

г — процент, начисляемый в течение года. Нужно учитывать, что данный метод дает меньше, чем нужно результат Итак, в ситуации, когда номиналы денежных сумм достаточно высокие, этот метод не используется.

В этом случае применяют следующие формулы (4.13) и (4.14) (капитализация процентов осуществляется ежегодно):

С помощью простых алгебраических рассуждений рассмотрим соотношение между показателями наращения для простых и сложных процентов: