Содержание

- Что такое существенная ошибка в бухгалтерском учете?

- Исправление ошибок в бухгалтерской документации

- Способы исправления ошибок в бухгалтерском учете за 2017 год

- Исправление ошибок в налоговом учете

- Штрафы за ошибки в учете

- Итоги

- Мсбу 8 «учетная политика, изменения в бухгалтерских оценках и ошибки»

- Исправление в отчетности ошибок прошлых периодов

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень, свыше которого ошибка становится существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендуют установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2017 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2017 года, выявленные до конца 2017 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2017 году, но выявленную в 2018-м, уже после утверждения отчетности за 2017 год, исправляем записями по соответствующим счетам бухучета в том месяце 2017 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2017 года, которую обнаружили в 2018 году, но до даты подписания бухотчетности за 2017 год, исправляем путем внесения записи в операции бухучета за декабрь 2017 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2017 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2017 года существенная, а отчетность за 2017 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2017 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно предоставить всем адресатам, кому предоставлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2017 год выявлена после утверждения бухотчетности за 2017 год — исправляем записями по счетам бухучета уже в 2018 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2018 года обнаружил, что не отразил в операциях за 2017 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2017 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2017 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2017 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2017 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2018 года в графах сравнительных данных за 2017 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

|

|

Ведение счетов бухучета вне регистров |

|

|

Составление бухотчетности не на основе сведений из регистров бухучета |

|

|

Отсутствие первички, регистров учета или аудиторского заключения |

|

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

|

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

ВНИМАНИЕ! За ошибки в бухгалтерском учете за 2015 год будут наказывать по правилам, действовавшим до 10.04.2016.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Источник: РЭМКОНСАЛТИНГ

«Тот не ошибается, кто ничего не делает» (русская пословица, зафиксированная в Сборнике образных слов и иносказаний, 1904г., ранее в словаре В. И. Даля, первое издание которого относится к 1865-1866 гг.).

«Человек, который много совершает, и ошибается во многом» (Еврипид). Теперь вызывающие множество споров по причине отсутствия прямой нормы, позволяющей правильно исправить ошибку в бухгалтерском учете и отчетности организаций, вопросы устранены новым ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»1, вступающим в силу начиная с годовой бухгалтерской отчетности за 2010 год.

Однако такие вопросы устранены для всех организаций, кроме кредитных организаций и бюджетных учреждений.

Имея в своем арсенале четкое определение ошибки для целей бухгалтерского учета, можно обоснованно отстаивать свою позицию о наличии или отсутствии таковой.

Определение же ошибки (неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации) раскрывается следующим открытым перечнем критериев, в частности:

- неправильным применением законодательства Российской Федерации о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

- неправильным применением учетной политики организации;

- неточностями в вычислениях;

- неправильной классификацией или оценкой фактов хозяйственной деятельности;

- неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

- недобросовестными действиями должностных лиц организации.

Не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате Внимание!

Если неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявлены в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности, то первые НЕ являются ошибками.

Настоятельно рекомендую закрепить в учетной политике для целей бухгалтерского учета на 2010 год2 уровень существенности ошибки, определяемый организацией, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Данное дополнение учетной политики позволит избежать риска разногласий с налоговыми органами, аудиторами и иными контролерами по вопросу степени возможного искажения бухгалтерской отчетности и необходимости замены искаженной бухгалтерской отчетности на пересмотренную3.

Понятие существенности ошибки для целей ПБУ 22/2010 определено утверждением – если ошибка в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период, то она существенна.

Теперь перейдем к порядку исправления ошибок, заключающемуся буквально в следующем – обязательному исправлению подлежат ошибки и их последствия.

Для удобства восприятия норм ПБУ 22/2010 предлагаю к изучению следующую сравнительную таблицу:

| № пункта ПБУ22/2010 |

Период, к которому относится ошибка |

Период, в котором выявлена ошибка |

Период, в котором в бухгалтерский учет вносятся исправительные записи |

Критерий существенности ошибки |

Пересмотр бухгалтерской отчетности |

Записи бухгалтерского учета |

Пересчет |

| Отчетный год | До окончания отчетного года | Месяц отчетного года, в котором выявлена ошибка | Общее правило |

х |

х |

х |

|

| Отчетный год | После окончания отчетного года, но до даты подписания бухгалтерской отчетности за отчетный год | Декабрь отчетного года4 | Общее правило |

х |

х |

х |

|

| Предшествующий отчетный год | После даты подписания бухгалтерской отчетности за отчетный год | Месяц отчетного года, в котором выявлена ошибка | НЕ существенная ошибка | Если бухгалтерская отчетность была представлена каким-либо иным пользователям (кроме собственника общества), то она подлежит замене на пересмотренную бухгалтерскую отчетность5 | Исправительные записи корреспондируют со счетом 91 «Прочие доходы и расходы» |

х |

|

| Предшествующий отчетный год | После даты подписания бухгалтерской отчетности за отчетный год, но до даты представления такой отчетности собственнику общества6 | Декабрь отчетного года | Существенная ошибка | Если бухгалтерская отчетность была представлена каким-либо иным пользователям (кроме собственника общества), то она подлежит замене на пересмотренную бухгалтерскую отчетность7 |

х |

х |

|

| Предшествующий отчетный год | После представления бухгалтерской отчетности за отчетный год собственнику общества, но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке | Декабрь отчетного года | Существенная ошибка | В пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления пересмотренной бухгалтерской отчетности. |

х |

х |

|

|

9, 10 |

Предшествующий отчетный год | После утверждения бухгалтерской отчетности за отчетный год | Текущий отчетный период | Существенная ошибка | Утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности. | Исправительные записи корреспондируют со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» | Осуществляется пересчет сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов8. |

| До начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов |

х |

х |

Существенная ошибка |

х |

х |

Корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов | |

| Невозможно9 определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности |

х |

х |

Существенная ошибка |

х |

х |

Корректируется вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен |

Условные обозначения: «х» — значение в ПБУ 22/2010 прямо не определено.

Внимание!

Пересмотренная бухгалтерская отчетность должна быть представлена во все адреса, в которые была представлена первоначальная бухгалтерская отчетность.

Годовая бухгалтерская отчетность утверждается в порядке, установленном учредительными документами10 уполномоченным органом юридического лица, а именно:

| Организационно-правовая форма юридического лица |

Уполномоченный орган |

Норма права |

| Общество с ограниченной ответственностью (далее – ООО) | Общее собрание участников ООО | Пп.3 п.3 ст.91 Гражданского кодекса РФ (далее – ГК РФ) |

| Акционерное общество | Общее собрание акционеров | Пп.4 п.1 ст.103 ГК РФ |

| Производственный кооператив | Общее собрание членов кооператива | Пп.4 п.3 ст.110 ГК РФ |

В Пояснительной записке к годовой бухгалтерской отчетности организация обязана11 раскрыть следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде:

- Характер ошибки;

- Сумму корректировки по каждой статье бухгалтерской отчетности – по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

- Сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- Сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов;

- Причины невозможности определения влияния существенной ошибки на один или более предшествующих отчетных периодов и описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления12.

Как правило, редкий бухгалтер придирчиво формирует пояснительную записку – отчет, входящий в состав годовой бухгалтерской отчетности. И хотя нет установленной его формы, следует помнить, что любое положение по бухгалтерскому учету содержит обязательный раздел «Раскрытие информации в бухгалтерской отчетности», которые и устанавливает перечень обязательной к раскрытию в пояснительной записке информации. Поэтому пропуск, неточность и иная ошибка в раскрытии квалифицируется как ошибка и подлежит оценке для определения существенности искажения бухгалтерской отчетности. При этом следует помнить о наличии административной13, хотя и не значительной, но все же ответственности за искажение бухгалтерской отчетности.

1. 30.07.10 в Министерстве юстиции Российской Федерации зарегистрирован Приказ Минфина России от 28.06.10 №63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности (ПБУ 22/2010)».

2. В случае изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету организация может вносить изменение в учетную политику (п.10 Приказ Минфина РФ от 6 октября 2008 г. N 106н «Об утверждении положений по бухгалтерскому учету ПБУ 1/2008»).

3. Отчетность, в которой выявленная существенная ошибка исправлена.

4. Года, за который составляется годовая бухгалтерская отчетность.

5. Отчетность, в которой выявленная существенная ошибка исправлена.

6. Акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п.

7. Отчетность, в которой выявленная существенная ошибка исправлена.

8. Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет). Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

9. Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период (п.13 ПБУ 22/2010).

10. П.2 ст.15 Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете»

11. П.15 ПБУ 22/2010

12. П.16 ПБУ 22/2010

13. Статья 15.11 Кодекса РФ об административных нарушениях.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Мсбу 8 «учетная политика, изменения в бухгалтерских оценках и ошибки»

Цель и сфера применения МСБУ 8″Учетная политика,

изменения в бухгалтерских оценках и ошибки»

Чтобы информация, представленная в финансовой отчетности компании, была полезной для ее пользователей, отчеты должны быть сравнимы между собой. Как акционеры, так и потенциальные инвесторы наряду с другими пользователями финансовой отчетности не только изучают финансовое состояние, денежные потоки и финансовые результаты компании в конкретном периоде, но и оценивают общие тенденции изменения финансовых показателей. Чтобы оценка этих тенденций была возможна, компания должна последовательно применять одни и те же принципы и правила учета, и любое отклонение от них необходимо совершенно четко отражать в пояснительной записке к финансовой отчетности.

Любой финансовый отчет представляет собой результат выбора определенных принципов и методик учета из целого спектра допустимых методов и принципов. Руководители, выбирая и принимая учетную политику, предполагают, что именно выбранные ими методы наилучшим образом отразят ту специфику бизнеса и те экономические реальности, которые характерны именно для их компании.

Тем не менее ожидания и цели компании, а также внешняя экономическая ситуация могут изменяться со временем. Кроме того, изменяются и совершенствуются сами методики и стандарты учета.

Бухгалтерский учет и отражение в отчетности подобных изменений всегда были предметом споров в среде специалистов. Практически весь финансовый анализ основывается на сравнимости и соответствии отчетности различных периодов. Любое изменение в учетной политике приводит к появлению несоответствия в отчетах и искажению результатов финансового анализа. Именно поэтому, прежде чем решиться на изменения принципов учета, необходимо взвесить и оценить эффект, который окажут эти изменения на сравнимость отчетов.

МСБУ 8полностью посвящен вопросам учета бухгалтерских изменений как принципов, так и оценок, а также определяет порядок корректировки ошибок в финансовой отчетности.

Целью Стандартаявляется предписание критериев выбора и изменения учетной политики, а также порядка учета и раскрытия изменений в учетной политике, изменений в бухгалтерских и расчетных оценках и исправлений ошибок предшествующих периодов.

МСБУ 8в обязательном порядке должен применяться при выборе и применении учетной политики, а также учете изменений в учетной политике, изменений в расчетных бухгалтерских оценках и исправлений ошибок предшествующего периода.

Определения МСБУ 8″Учетная политика,

изменения в бухгалтерских оценках и ошибки»

Изменение в расчетной оценке- это корректировка балансовой стоимости актива или обязательства или величины периодического потребления актива, которая происходит вследствие оценки текущего состояния активов и обязательств, а также связанных с ними ожидаемых будущих выгод и обязанностей. Изменения в расчетных бухгалтерских оценках являются результатом получения новой информации или наступления новых обязательств и не являются исправлением ошибки.

Искажения статей финансовой отчетностиявляются существенными, если они могут каждое в отдельности или в совокупности оказать влияние на экономические решения пользователей отчетности. Существенность зависит от размера и характера конкретного искажения информации, оцениваемых в контексте сопутствующих обстоятельств. Решающим фактором может оказаться либо размер, либо характер соответствующей статьи финансовой отчетности, либо то и другое.

Ошибки предшествующего периода- пропуски и неверные данные в финансовой отчетности компании за один или более предшествующих периодов, которые происходят вследствие неиспользования или неверного использования надежной информации, доступной при утверждении финансовой отчетности к выпуску, а также полученной при подготовке и представлении финансовой отчетности. Ошибки включают неточности в вычислениях и применении учетной политики, недооценки и неверного толкования фактов хозяйственной деятельности, мошенничество.

Практически невозможно- в этом случае требование МСФО невозможно применить даже при принятии компанией определенных действий. По отношению к предшествующему периоду практически невозможно ретроспективно применить изменение в учетной политике или выполнить ретроспективный пересчет для исправления ошибок, если:

— результаты такого ретроспективного применения или ретроспективного пересчета нельзя определить;

— соответствующее ретроспективное применение или ретроспективный пересчет требуют допущений о намерениях руководства компании в рассматриваемом периоде;

— соответствующее ретроспективное применение или ретроспективный пересчет требуют проведения значительных расчетов при отсутствии информации, которая свидетельствует об обстоятельствах, существовавших на дату, когда рассматриваемые суммы должны быть признаны, оценены и раскрыты, или была бы доступна в момент, когда финансовая отчетность за этот период была утверждена к выпуску, а также из остальной информации.

Ретроспективное применение- применение учетной политики к фактам хозяйственной деятельности, имевшим место до введения указанной учетной политики в действие.

Ретроспективный пересчет- исправление признания, оценки и раскрытия сумм элементов финансовой отчетности, как если бы эта ошибка предшествующего периода не была допущена.

Учетная политика- это конкретные принципы, основы, соглашения, правила и практика, применяемые компанией для подготовки и представления финансовой отчетности.

Руководство компании должно выбирать и применять учетную политику таким образом, чтобы вся финансовая отчетность соответствовала всем требованиям каждого применяемого МСФО.

При отсутствии конкретных требований руководство компании должно вырабатывать учетную политику, обеспечивающую предоставление в финансовой отчетности информации, которая полезна для пользователей при принятии решений, надежна в том, что она достоверно представляет результаты деятельности и финансовое положение компании, отражает экономическое содержание событий и операций, а не только их юридическую форму, является нейтральной, т.е. свободной от предвзятости, осмотрительной и полной во всех существенных отношениях.

При вынесении такого суждения руководство принимает во внимание требования действующих стандартов и интерпретаций, затрагивающие аналогичные или связанные проблемы; определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов, изложенные в Принципах подготовки и составления финансовой отчетности СМСФО; решения других органов, выпускающих стандарты; принятую отраслевую практику.

Пользователи должны иметь возможность сравнивать финансовую отчетность компании на протяжении некоторого времени с целью определения тенденции ее финансового развития, их влияния на результаты деятельности и потоки денежных средств таким образом, чтобы в каждом периоде учет тех или иных операций производился в соответствии с принятой ранее учетной политикой.

Компания должна применять учетную политику последовательно от одного отчетного года к другому. Компания может изменить учетную политику, если изначально принятая политика не удовлетворяет требованиям надежности и уместности. Компания обязательно должна изменить учетную политику, если изначально принятая политика не удовлетворяет требованиям надежности и уместности. При подготовке финансовой отчетности подразумевается, что учетные принципы, будучи однажды принятыми, не изменятся и однотипные события будут учитываться одинаковыми методами. Таким образом, компания должна иметь очень серьезные основания для изменения учетной политики.

Практически все общепринятые бухгалтерские принципы в качестве наиболее важной цели финансовой отчетности провозглашают поощрение сравнимости финансовых отчетов более или менее идентичных компаний. Безусловно, для инвесторов, кредиторов, потенциальных работников, партнеров по бизнесу это упрощает принятие обоснованных решений. Несмотря на то что абсолютной сравнимости отчетности добиться невозможно до тех пор, пока существуют альтернативные методы учета одних и тех же операций, общая тенденция модификации стандартов направлена на улучшение сравнимости.

Международный комитет по стандартам с начала 1990-х гг. последовательно направляет свои усилия на сокращение количества разрешенных альтернативных методов, и эта тенденция, скорее всего, сохранится и в дальнейшем.

Сравнимостьхарактеризует качество информации, позволяющее ее пользователям определить сходство и различия между двумя наборами экономических явлений.

Важным следствием применения принципа сравнимости с точки зрения качества информации является тот факт, что пользователям отчетности предоставляется информация об учетной политике компании, ее изменениях и эффекте от этих изменений.

Применение международных стандартов финансовой отчетности естественным образом улучшает сравнимость результатов различных компаний. МСБУ становятся неким общепринятым и всем понятным бухгалтерским «языком».

Тем не менее стремление к сравнимости отчетности ни в коем случае не должно быть самоцелью и препятствием к улучшению качества предоставляемой информации и совершенствованию методов учета.

В отличие от сравнимости последовательностьхарактеризует неизменность применяемой учетной политики. Чем более последовательной является учетная политика компании, тем выше полезность ее отчетности, тем проще финансовый анализ и сравнимость данных различных периодов.

В соответствии с требованиями МСБУ 1представление и классификация объектов финансовой отчетности должны быть неизменными от периода к периоду, за исключением случаев значительного изменения в характере бизнеса или если очевидно, что предоставление информации в иной форме будет лучше отражать основные характеристики финансового положения и результатов компании.

Таким образом, если возможно использование новых учетных принципов, способствующих большей надежности финансовой отчетности, учетная политика должна быть изменена на основе новых подходов.

Изменения в учетной политике

в соответствии с МСБУ 8″Учетная политика,

изменения в бухгалтерских оценках и ошибки»

Организация обязана изменять учетную политику, если это изменение требуется каким-либо стандартом или обеспечивает надежную и значимую информацию о финансовом положении, финансовых результатах, денежных потоках и их изменениях в финансовой отчетности.

Не является изменением учетной политики отражение фактов хозяйственной деятельности, ранее не имевших места либо несущественных.

МСБУ 8предусматривает следующие возможности отражения бухгалтерских изменений в отчетности: ретроспективное, текущее и перспективное.

Примерами изменений в учетной политике являются изменение метода учета запасов со средневзвешенного на ФИФО, изменение учета процентов по займам с метода капитализации на метод признания расходами периода.

Изменение учетной политики разрешается в следующих случаях:

— при изменении требований стандартов;

— обеспечении более достоверного представления информации финансовой отчетности.

В соответствии с МСБУ 8следующие действия не являются изменениями в учетной политике:

— принятие новой учетной политики для событий или сделок, которые не происходили ранее или не были существенными;

— принятие учетной политики для событий или сделок, отличающихся по существу от ранее происходивших событий и сделок.

Чтобы исправить ошибки предыдущих периодов, следует применять ретроспективный подход. Для определенных предыдущих периодов ретроспективное отражение невозможно применить, если:

— результаты использования ретроспективного подхода или изменения не могут быть определены;

— применение ретроспективного подхода или изменения требуют формирования предположений о намерениях менеджеров относительно предшествующих периодов;

— ретроспективный подход или изменение требуют оценок и невозможно отделить информацию об этих оценках, которая была бы доступна на момент разрешения к публикации финансовой отчетности за предыдущие, подлежащие корректировке периоды.

При этом подходе необходимы корректировки, если:

— сравнительная информация, представленная в одном отчете, должна быть пересчитана, чтобы отразить эффект от изменения учетной политики; эффект рассчитывается с учетом предположения, что новая учетная политика применялась изначально;

— кумулятивный эффект от изменения (ретроспективный подход) прошлых периодов, не вошедших в текущий отчет, представляется в качестве корректировки начального сальдо нераспределенной прибыли с учетом налогового эффекта самого раннего представленного отчета, которая является разницей между сальдо нераспределенной прибыли на начало периода и суммой нераспределенной прибыли на ту же дату, получаемой при применении новой учетной политики ко всем предшествующим периодам;

— прочая информация, касающаяся прошлых периодов, например сводные данные в примечаниях, а также исторические данные тоже должны быть откорректированы.

При применении нового Стандартанеобходимо раскрывать:

— название Стандарта;

— сущность изменений;

— принципы осуществления перехода на новую учетную политику;

— величину корректировки (для отчетного и представленных предшествующих периодов);

— величину корректировки для периодов, предшествующих представленным;

— обстоятельства, препятствующие использованию ретроспективного подхода;

— описание характера и даты изменения учетной политики.

В случае добровольных изменений учетной политики необходимо раскрывать:

— причины, по которым использование новой учетной политики приводит к надежному и уместному представлению информации;

— сущность изменений;

— величину исправлений (для текущего и представленных предшествующих периодов);

— величину исправлений для периодов, предшествующих представленным в сравнительной информации;

— указание обстоятельств (если применимо), препятствующих использованию ретроспективного подхода.

Изменения бухгалтерских оценок в соответствии

с МСБУ 8″Учетная политика,

изменения в бухгалтерских оценках и ошибки»

При составлении финансовой отчетности бухгалтеру постоянно приходится сталкиваться с необходимостью использования различных коэффициентов и показателей для оценки сроков полезного использования активов, ликвидационной стоимости, собираемости дебиторской задолженности, гарантийных расходов, пенсионных затрат и т.п. Эти будущие события и условия не могут быть определены однозначно и точно. Соответственно, изменение бухгалтерских оценок является неизбежным явлением. Согласно МСБУ 8для отражения изменений допустимы текущий и перспективный подходы. Результат изменения в бухгалтерских оценках должен включаться в расчет чистой прибыли или убытка в периоде:

— когда произошло изменение, если оно влияет только на этот период;

— когда произошло изменение, и в будущих периодах, если оно влияет на каждый из них.

Примерами изменений в бухгалтерских оценках являются изменение в оценке сомнительных долгов, изменение сроков полезной службы амортизируемых активов, оценки устаревания запасов.

Иногда бывает достаточно сложно отличить изменение учетной политики от изменения бухгалтерской оценки. В подобных ситуациях изменение трактуется как изменение в бухгалтерских оценках с соответствующим раскрытием информации. Например, изменение метода амортизации основных средств представляет собой пересмотр схемы получения экономических выгод. По сути это оценка. Теоретически изменением политики был бы переход от отсутствия амортизации активов (что запрещено МСБУ) к их амортизации в течение срока полезной службы.

Если компания, приобретая новые амортизируемые долгосрочные активы, принимает решение о применении новых методов переноса их стоимости на финансовые результаты (методов амортизации), но при этом ранее приобретенные активы аналогичной группы продолжают амортизироваться по старому методу, то это является примером изменения учетной политики. Однако в такой ситуации нет необходимости применять ретроспективный подход. Влияние этого решения на финансовые результаты достаточно раскрыть в примечаниях. Если же решение об изменении метода амортизации относится к учету всех амортизируемых долгосрочных активов, то такое изменение на первый взгляд должно учитываться как изменение учетной политики, однако в соответствии с МСБУ 16иМСБУ 38такие изменения классифицируются как изменения бухгалтерских оценок, а не учетной политики.

Если изменение включает два вида изменений и при этом возможно рассчитать эффект от каждого отдельно, то необходимо учитывать их отдельно.

Результаты изменений в бухгалтерских оценках должны быть включены в те же самые классификационные статьи отчета о прибыли и убытках, в которых были ранее учтены указанные оценки. В примечаниях к отчетам необходимо раскрывать следующую информацию:

— характер и величину изменений в бухгалтерских оценках, оказывающих существенное воздействие в текущем периоде или существенное воздействие которых ожидается в последующих периодах;

— практическую невозможность осуществления количественной оценки.

Несмотря на то что эффективная система внутреннего контроля, высокий профессионализм и ответственность учетных работников и руководителей могут существенно сократить количество ошибок, полностью исключить их появление невозможно. В результате появилась необходимость стандартизации методов учета корректировки материальных ошибок, особенно возникших в предыдущих периодах. Главным критерием, определяющим необходимость применения специального подхода к учету корректировки ошибки, является ее материальность, которая должна оцениваться как для каждой ошибки отдельно, так и для совокупности ошибок в целом.

Если эти ошибки не подходят под определение материальных, т.е. не имеют значительного влияния на финансовые отчеты, то они исправляются в отчете о прибыли и убытках за текущий период. При исправлении ошибок предыдущих периодов пересчитывают сравниваемые суммы за представленные предыдущие периоды, в которых обнаружилась ошибка. Если ошибка относится к еще более раннему периоду, пересчитывается начальное сальдо активов, обязательств, капитала для самого раннего представленного периода. Если полный пересчет невозможен, необходимо осуществить пересчет начального сальдо активов, обязательств и капитала за самый ранний период, для которого возможен ретроспективный пересчет, а также внести исправления в сравнимую информацию с этой ранней даты.

Ошибки, влияющие на текущий и будущий периоды, необходимо корректировать в периоде их обнаружения, но нет никакой необходимости раскрывать информацию об этих событиях в отчетности.

Основная разница между ошибкой и изменением бухгалтерской оценки заключается в наличии и доступности информации:

— оценка требует уточнения и корректировки, поскольку по своей природе она построена на неопределенности и недостаточности информации. Более поздние сведения либо подтвердят, либо опровергнут сделанную оценку, и все противоречия нужно будет откорректировать;

— ошибки же, напротив, заключаются в неправильном использовании имеющейся в наличии на дату составления отчетности информации. Обнаружение этих ошибок в будущем никак не связано с получением новой информации.

В примечаниях к отчетам подлежит раскрытию следующая информация:

— характер ошибки за предыдущий период;

— величина корректировки за каждый из представленных периодов, включая величину исправления для текущего периода и для всех представленных предыдущих периодов;

— величина корректировки в начале самого раннего из представленных периодов, величина исправления, относящегося к периодам, предшествующим тем, которые включены в сравнительную информацию.

Если полный пересчет невозможен, то указываются причины этого, а также дается объяснение, как и с какого времени была произведена корректировка, отмечается факт повторного представления сравнительной информации либо констатируется практическая невозможность такого представления.

Особым случаем является ситуация, когда компания впервые применяет новый или пересмотренный стандарт. Несмотря на то что это является изменением учетной политики, подобное событие относится к категории изменения основ учета.

Изменения в учетной политике при утверждении стандарта должны осуществляться:

— в соответствии с правилами переходных положений, которые могут требовать применения ретроспективного или перспективного подхода;

— с применением ретроспективного подхода в отсутствие переходных положений.

Корректировки должны включать эффект от применения международных стандартов начиная с даты существования компании, при этом не нужно учитывать конкретные даты вступления в силу тех или иных стандартов. Это может существенно исказить результат, а также представляется исключительно трудоемкой операцией.

Если компания не использовала возможности досрочного применения опубликованного, но не вступившего в силу стандарта, то следует раскрыть характер будущих изменений и их влияние на прибыль или убыток и на финансовое положение компании.

Контрольные вопросы и задания

1. Определите цель МСБУ 8.

2. В какой сфере применяется МСБУ 8?

3. Какие основные определения раскрывает МСБУ 8?

4. В каких случаях организация должна изменять учетную политику в соответствии с МСБУ 8?

5. Каков порядок изменения бухгалтерских оценок в соответствии с МСБУ 8?

Исправление в отчетности ошибок прошлых периодов

05.05.2014

Порядок учета и раскрытие информации относительно исправления ошибок регулирует МСФО (IAS) 8 «Учетная политика, изменения в расчетных оценках и ошибки». В соответствии с этим стандартом ошибками предыдущих периодов признаются пропуски или искажения в финансовой отчетности компании для одного или более периодов. Отчетность не соответствует МСФО (IFRS), если содержит:

- существенные ошибки;

- несущественные ошибки, совершенные намеренно с целью формирования определенного представления о финансовом положении компании.

Различают непреднамеренные и преднамеренные ошибки. Первые чаще всего возникают в результате математических просчетов, неправильного применения учетной политики, невнимательного или неверного толкования фактов хозяйственной деятельности компании и т. д. Вторые обычно связаны с мошенническим характером действий руководства компании.

Основной критерий, определяющий необходимость исправления ошибки, — это существенность. Согласно МСФО (IAS) 8 информация является существенной, если ее отсутствие или искажение может повлиять на экономические решения пользователей, принимаемые на основании финансовой отчетности. Существенность зависит от размера и характера искажения и является предметом профессионального суждения. Зачастую критерием для принятия решения может служить не только размер ошибки или ее характер, но и сочетание двух этих факторов. Отметим, что даже незначительное намеренное искажение информации следует трактовать как существенную ошибку, оказывающую влияние на экономические решения пользователей.

Порядок исправления ошибок зависит от того, к какому периоду они относятся:

- выявленные ошибки, относящиеся к текущему периоду, должны быть исправлены до утверждения финансовой отчетности этого периода (см. пример 1);

- выявленные ошибки, относящиеся к предыдущим периодам, должны быть исправлены ретроспективно.

Рассмотрим на примерах варианты исправления ошибок.

Пример 1

В ходе подготовки финансовой отчетности компании за 2013 г. было выявлено значительное занижение прибыли. Причиной этому послужил сбой в программе: при начислении амортизации по группе поступивших в 2012 г. объектов основных средств применялся срок полезного использования, равный 24 мес., в то время как реальный срок составлял 60 мес. Сумма излишне начисленной в 2012 г. амортизации составила 7 млн руб., в 2013 г. — 10 млн руб.

Выявленная ошибка по излишне начисленной в отчетном периоде амортизации в размере 10 млн руб. была исправлена в рамках подготовки текущей отчетности.

Для исправления ошибки, относящейся к 2012 г., компания скорректировала:

Сальдо на 31.12.2012 по статьям «Основные средства», «Нераспределенная прибыль», «Задолженность по налогу на прибыль» в отчете о финансовом положении.

Сопоставимые данные за 2012 г. по статьям «Амортизация», «Налог на прибыль» и соответствующие показатели прибыли в отчете о прибыли или убытке и прочем совокупном доходе.

Соответствующие изменения внесены в отчет о движении капитала и отчет о движении денежных средств, а также в примечания по состоянию на 31.12.2012 и за год, закончившийся 31.12.2012.

Ретроспективное исправление ошибок предполагает пересчет данных финансовой отчетности предыдущих периодов таким образом, как если бы ошибок не было. Корректировка ошибок предыдущих периодов может быть выполнена одним из двух способов:

- пересчетом сравнительных данных за представленный предыдущий период, если ошибка была допущена в представленном предыдущем периоде (см. пример 2);

- пересчетом начального сальдо активов, обязательств и капитала за самый ранний из представленных периодов, если ошибка была допущена до самого раннего из представленных периодов (см. пример 3).

Пример 2

При составлении финансовой отчетности за 2013 г. было выявлено, что в 2012 г. в учете частично не была проведена реализация основных средств в сумме 1 млн руб. Остаточная стоимость данных объектов составляла 900 000 руб., излишне начисленная амортизация в 2012 г. — 50 000 руб.

В финансовой отчетности за 2013 г. необходимо скорректировать и отразить:

Сальдо на 31.12.2012 по статьям «Основные средства», «Дебиторская задолженность», «Задолженность по налогу на прибыль», «Нераспределенная прибыль» в отчете о финансовом положении.

Сопоставимые данные за 2012 г. по статьям «Амортизация», «Доходы/расходы от выбытия основных средств», «Налог на прибыль» и соответствующие показатели прибыли в отчете о прибыли или убытке и прочем совокупном доходе.

Соответствующие изменения должны быть внесены в отчет о движении капитала и отчет о движении денежных средств, а также в примечания по состоянию на 31.12.2012 и за год, закончившийся 31.12.2012.

Также необходимо описать характер ошибки и отразить сумму корректировки для каждой затронутой ошибкой статьи.

Таким образом, для исправления ошибки, которая имела место в предыдущем периоде, достаточно скорректировать в финансовой отчетности сопоставимые данные за период, в котором она была допущена. В примере 2: сопоставимые данные для отчета о финансовом положении — это показатели на 31 декабря 2012 года, для отчета о прибыли или убытке и прочем совокупном доходе — это показатели за год, закончившийся 31 декабря 2012 года.

Пример 3

При составлении финансовой отчетности за 2013 г. было выявлено, что в 2011 г. в учете частично не была проведена реализация основных средств в сумме 1 млн руб., остаточная стоимость данных объектов составляла 900 000 руб., излишне начисленная амортизация в 2012 и 2011 гг. — 50 000 руб.

В финансовой отчетности за 2013 г. необходимо скорректировать и отразить:

Сальдо на 31.12.2012 и на 01.01.2012 по статьям «Основные средства», «Дебиторская задолженность», «Задолженность по налогу на прибыль», «Нераспределенная прибыль» в отчете о финансовом положении.

Сопоставимые данные за 2012 г. по статьям «Амортизация», «Налог на прибыль» и соответствующие показатели прибыли в отчете о прибыли или убытке и прочем совокупном доходе.

Соответствующие изменения должны быть внесены в отчет о движении капитала и отчет о движении денежных средств, а также в примечания по состоянию на 31.12.2012 и на 01.01.2012, а также за год, закончившийся 31.12.2012.

Также необходимо описать характер ошибки и отразить сумму корректировки для каждой затронутой ошибкой статьи.

Таким образом, для исправления ошибки, которая имела место в периоде, не представленном в текущей финансовой отчетности, необходимо отразить скорректированные входящие данные для самого раннего из представленных периодов. В примере 3: в финансовой отчетности за 2013 год в отчете о финансовом положении необходимо отразить скорректированные сопоставимые данные на 31 декабря 2012 года, а также скорректированные данные на 1 января 2012 года.

Исключением для ретроспективного исправления ошибок предыдущих периодов является ситуация, когда для компании, приложившей все возможные усилия для применения ретроспективного подхода, не представляется возможным оценить влияние ошибки. Практически невозможно ретроспективно произвести пересчет для корректировки ошибки, если:

- эффект ретроспективного пересчета не может быть определен;

- ретроспективный пересчет требует допущений о том, каковы были намерения руководства в прошлом периоде;

- ретроспективный пересчет требует значительных расчетных оценок и невозможно объективно идентифицировать информацию об этих оценках, которая предоставляет сведения об условиях, существовавших на дату, на которую эти суммы должны быть признаны, оценены или раскрыты, и была бы в наличии, когда финансовая отчетность за тот период была утверждена к выпуску.

В случае когда невозможно оценить влияние ошибки, относящейся к определенному периоду, на сопоставимую информацию представленных предыдущих периодов, необходимо пересчитать начальное сальдо активов, обязательств и капитала за самый ранний период, когда ретроспективный пересчет практически осуществим (даже если это текущий период) (см. пример 4). Если на начало текущего периода невозможно оценить кумулятивное влияние ошибки на все предыдущие периоды, следует пересчитывать сравнительную информацию перспективно с того момента, когда это будет практически осуществимо.

Пример 4

В течение последних 3 лет амортизация некорректно капитализировалась путем включения в стоимость объектов, создаваемых за счет собственных сил. Информация для корректировки ошибки есть в наличии лишь за последние 2 года, поэтому внести исправления представляется возможным только за эти два года.

Обратите внимание, что при исправлении ошибок предыдущих периодов бывают ситуации, когда необходимо применять оценочные значения, допущения о намерениях руководства и т. п. (см. пример 5). В таких случаях необходимо использовать суждения, оценочные значения, которые существовали на дату составления отчетности, даже если данные суждения впоследствии изменились.

Пример 5

При составлении финансовой отчетности за 2013 г. компания выявила существенную ошибку при начислении резерва по сомнительной дебиторской задолженности на 31.12.2012, в связи с чем было скорректировано начисление резерва. Кроме того, в отчетном периоде еще несколько дебиторских задолженностей, существовавших на 31.12.2012, были признаны сомнительными. Тем не менее факт отнесения данных задолженностей в сомнительные не должен влиять на начисление резерва в 2012 г. Резерв по данным дебиторским задолженностям должен быть начислен в отчетном периоде.

При выявлении и исправлении ошибок компания в своей финансовой отчетности должна раскрыть следующую информацию (см. пример 6):

- характер ошибки;

- сумму корректировки каждого из предыдущих представленных периодов для каждой затронутой ошибкой статьи отчетности и для базовой и разводненной прибыли на акцию (при применении компанией МСФО (IAS) 33 «Прибыль на акцию»);

- сумму корректировки на начало самого раннего из представленных периодов;

- обстоятельства, которые привели к невозможности применения ретроспективного пересчета, и описание того, как и с какого момента ошибка была исправлена.

Повторения раскрытия этой информации в финансовой отчетности последующих периодов не требуется.

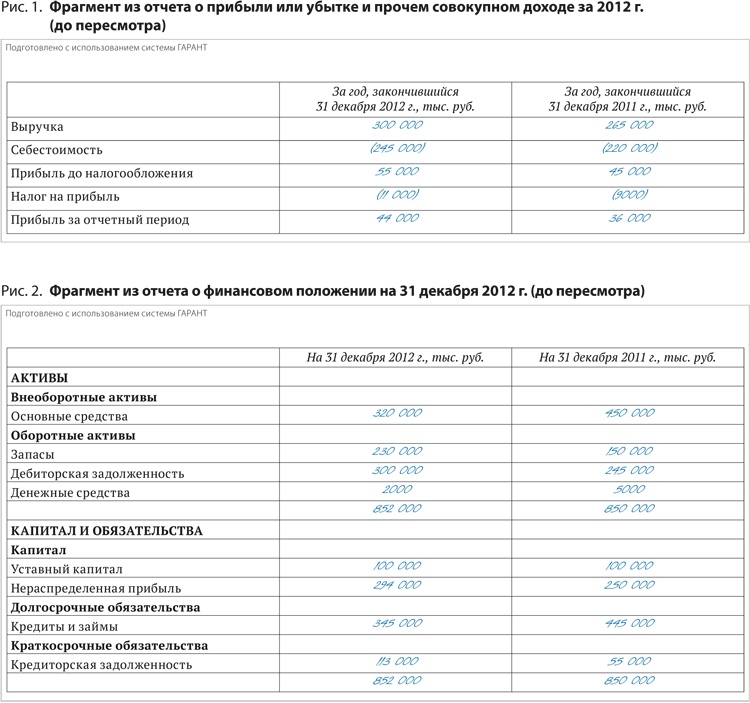

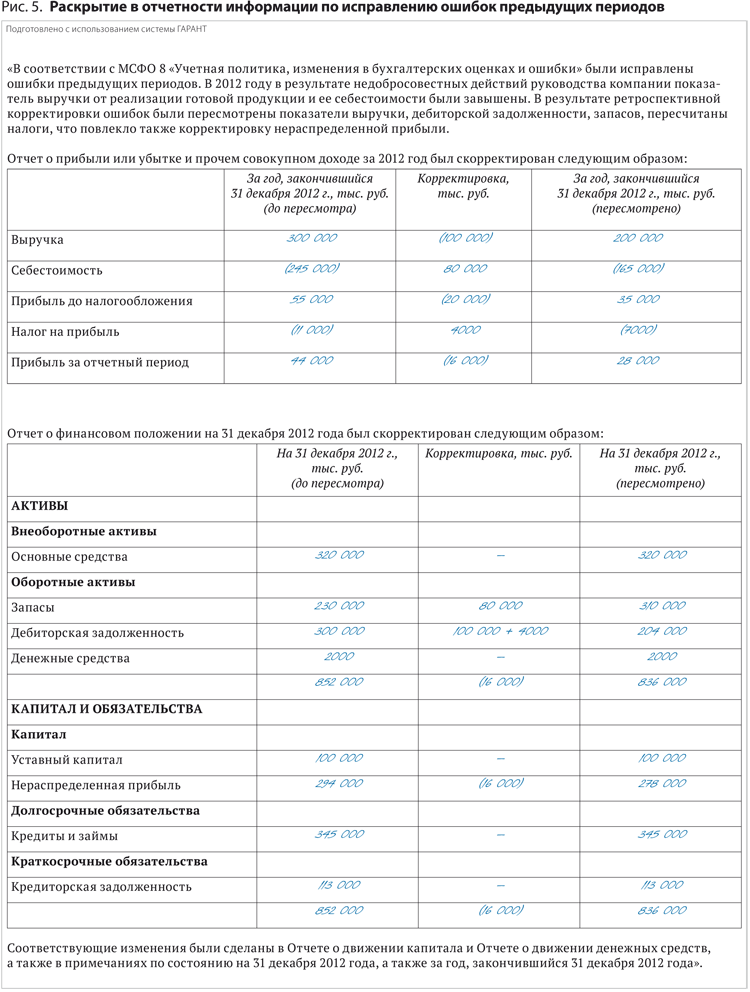

Пример 6

При составлении финансовой отчетности за 2013 г. выявлено, что в результате недобросовестных действий руководства компании показатель выручки от реализации готовой продукции в 2012 г. был завышен на 100 000 тыс. руб., а показатель себестоимости — на 80 000 тыс. руб.

Для исправления вышеописанных искажений в отчетности необходимо скорректировать сопоставимые данные за 2012 г. (см. рис. 1, 2, 3, 4).

В отчетности за 2013 г. информация по исправлению ошибок предыдущих периодов может быть раскрыта следующим образом (см. рис. 5).

Подобные исправления ошибок прошлых лет отражаются только в сравнительных показателях (в примере 6: скорректированы сравнительные данные за 2012 г.), то есть публиковать скорректированную отчетность за ранние периоды не надо. Тем не менее необходимо уведомить пользователей отчетности о том, что сравнительные показатели, которые в ней приведены, были изменены. Например, в примечании, раскрывающем исправление ошибок, можно указать, что «ранее выпущенная финансовая отчетность не была пересмотрена», а также что «пересмотр сравнительных данных влечет за собой недействительность данных в ранее выпущенной финансовой отчетности».

В заключение еще раз подчеркнем: всегда есть вероятность того, что отчетность может содержать ошибки, искажающие финансовое положение и финансовые результаты компании. А это, в свою очередь, влияет на экономические решения пользователей. Полностью уберечься от ошибок невозможно в силу различных факторов, поэтому компании необходимо предпринимать меры по своевременному выявлению искажений и последующему их исправлению.

Материал опубликован в журнале «Актуальная бухгалтерия».