Содержание

- Какие проводки используются по удержанию за брак если продукция отгружена

- Учет брака в производстве — бухгалтерские проводки

- Порядок удержания подотчетных сумм в случае их невозврата сотрудником

- Бухгалтерский и налоговый учет

- Можно ли удержать из зарплаты подотчет?

- Когда необходимо заявление для возмещения ущерба?

- Вопрос 4. Учет заработной платы (начисление, удержание из зарплаты, выплаты).

- Основания и порядок удержания из заработной платы

- Удержание из заработной платы: проводки и примеры

Какие проводки используются по удержанию за брак если продукция отгружена

К доходам от обычных видов деятельности относят:? (Выручку от продажи продукции, товаров) ВОПРОСЫ ДЛЯ подготовки к ТЕСТИРОВАНИЮ по теме 7: 1. Финансовый результат (прибыль) от реализации продукции отражают проводкой:? (дебет 90 кредит 99) 2. Уплаченные штрафы, пени, неустойки отражаются в учете: ? (В бухгалтерском учете организации полученные и уплаченные штрафные санкции отражаются с использованием счета 76 «Расчеты с разными дебиторами и кредиторами») 3. Каким образом определяют конечный финансовый результат за отчетный период на счете 99 «Прибыли и убытки»? (Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации.

Проводки: Если бракованная продукция выявляется на стадии производства или выпуска готовой продукции на самом предприятии (внутренний брак), то бухгалтерский учет следует отражать указанными выше проводками. Может возникнуть такая ситуация, что брак обнаружился у потребителя в процессе эксплуатации (внешний).

Внимание![]() Учет внешнего брака Он может выявиться значительно позже того месяца, в котором данная продукция произведена. Данный момент вызывает некоторые сложности в учете потерь от брака.

Учет внешнего брака Он может выявиться значительно позже того месяца, в котором данная продукция произведена. Данный момент вызывает некоторые сложности в учете потерь от брака.

Если продукция отгружена покупателю и оказалась бракованной, то списывать ее нужно уже не по производственной себестоимости, а по полной, которая включает в себя помимо производственных затрат также затраты на транспортировку, сборку, монтаж и прочие затраты, связанные с ее реализацией. Для списания подобного рода затрат в организации может быть создан резерв на гарантийный ремонт и обслуживание.

Учет брака в производстве — бухгалтерские проводки

Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 28 20.01 Списана себестоимость брака 2000 Справка-расчет, акт о возникновении брака 10.01, 21, 41 28 Приняты к учету бракованные материалы, полуфабрикаты, продукция по цене их возможного использования 800 73.02, 76.05 (60.01) 28 Начислены взыскания с виновников брака и поставщиков бракованного сырья 700 20, 23 28 Списаны потери от брака на себестоимость 500 Отражение внешнего исправимого брака Расходы, увеличивающие себестоимость, включают:

- подтвержденные затраты на исправление брака у потребителя;

- расходы на транспортировку бракованной продукции;

- возмещение других расходов покупателя, связанных с бракованной продукцией.

Если брак исправляется у производителя, он учитывается в течение времени исправления на забалансовом счете 002.

Виды брака, затраты и отражение в учете Вид брака Понесенные возможные затраты Отражение в учете Исправимый внешний Расходы на исправление, транспортные расходы на перевозку, прочие затраты Затраты на возможное исправление Внешний неисправимый Транспортные,прочие Учитывается в расходах при уменьшении прибыли, если нет возможности удержать с виновных Внутренний исправимый Затраты на исправление (материалы, зарплата работникам) Учитываются доп.расходы по исправлению дефектов Внутренний неисправимый Себестоимость бракованной продукции Принимается в расходы, если невозможно взыскать с виновных лиц В связи с незапланированным выпуском брака нередко возникает вопрос ― стоит ли восстанавливать ранее принятый к учету НДС по использованным для изготовления подобного товара материалам.

Порядок удержания подотчетных сумм в случае их невозврата сотрудником

Возврат неизрасходованных авансовых подотчетных сумм может быть осуществлен одним из методов:

- Работник подает заполненный авансовый отчет и на его основании вносит в кассу требуемую сумму.

- У сотрудника нет возможности вернуть в установленные сроки деньги, он обращается к работодателю с письменной просьбой о произведении удержаний из заработной платы.

- Руководитель компании издает распоряжение или приказ на удержание суммы задолженности из зарплаты (при условии, что сотрудник не имеет возражений).

- При наличии разногласий между подотчетным лицом и руководством фирмы вопрос решается в судебном порядке.

- Директор компании решил простить долг и признать его в качестве дохода работника.

Удержание невозвращенного вовремя аванса можно произвести из суммы ежемесячного заработка работника. Осуществляется эта процедура в соответствии с нормами ст. 137 ТК РФ. Для появления полномочий у бухгалтерии по удержанию из доходов подотчетного лица невозвращенных им средств:

- руководитель компании в течение месяца с момента окончания срока представления отчета и внесения денег в кассу издает приказ об удержаниях;

- в приказе или на отдельном бланке должник расписывается и дает согласие на произведение удержаний.

При несоблюдении указанных требований возврат средств возможен только в судебном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Для долгов, возникших по причине невозврата подотчетных средств, действует обычная продолжительность срока исковой давности (3 года), на протяжении которого работодатель может обратиться в суд для принудительного взыскания задолженности работника перед предприятием.

Если руководство компании не инициирует возврат средств через удержание из зарплаты или принудительный возврат по судебному решению, то для должника невозвращенные подотчетные средства становятся доходом. В этой ситуации работодатель выступает в роли налогового агента: у него появляется обязательство по начислению и удержанию НДФЛ с общей величины неиспользованных и подлежащих возврату подотчетных средств. При отсутствии возможности удержать подоходный налог работодатель уведомляет в письменной форме налоговые органы. Такая последовательность действий оговорена в Письме Минфина от 24.09.09 г. №03-03-06/1/610.

ВАЖНО! При наличии заявления от подотчетного лица об удержании из его заработка долга по авансовому отчету разрешается направлять на возмещение сразу всю сумму задолженности.

Роструд в Письме от 26.09.2012 г. под №ПГ/7156-6-1 указал, что работодатель может произвести единоразовое удержание долга по подотчетным средствам, если это действие согласовано с работником. Сотруднику дается право прописать в заявлении процент удержаний или фиксированную ежемесячную сумму, в рамках которой можно осуществлять погашение долга из зарплаты.

При удержании задолженности из ежемесячных доходов работника на основании приказа руководителя необходимо руководствоваться максимальными ограничениями из ст. 138 ТК РФ. Общая величина всех видов удержаний из начисляемой заработной платы не может превышать уровень 20% от дохода, в некоторых ситуациях допускается увеличение лимита до 50 или 70%.

При инициировании судебного разбирательства между подотчетным лицом и работодателем алгоритм действий такой:

- до истечения срока исковой давности предприятие подает иск в судебные органы;

- по окончании месячного срока, отводимого для урегулирования вопроса путем добровольного исполнения обязательств или издания распоряжения руководства об удержаниях, бухгалтерия должна показать в учете доначисление страховых взносов на сумму задолженности по подотчетным средствам;

- при вступлении в силу судебного решения в пользу работодателя из суммы долга удерживается подоходный налог.

ЗАМЕТЬТЕ! Прощение долга оформляется приказом по предприятию.

Чтобы простить задолженность по подотчетным средствам, руководитель компании издает приказ. Альтернативный вариант: должник обращается с просьбой об аннулировании задолженности в форме заявления на имя директора предприятия, руководитель своей резолюцией на заявлении фиксирует решение о прощении долга. Дата списания обязательств с должника будет совпадать с датой резолюции или днем регистрации приказа. Этой датой должны быть произведены начисления по НДФЛ, налог перечисляется в бюджет в день фактического удержания сумм или на следующие сутки.

При наличии задолженности по подотчетным средствам за уволенным работником после окончания периода исковой давности организация вправе перевести сумму долга в разряд безнадежных задолженностей. После этого можно произвести списание в затраты по правилам п. 14.3 ПБУ 10/99.

Бухгалтерский и налоговый учет

Задолженность сотрудника по подотчетным средствам является его обязательством перед работодателем. В категорию доходов сумма может перейти, если руководством компании будет принято решение простить долг. По истечении периода досудебного урегулирования проблемы (1 месяц) на размер задолженности начисляются страховые взносы. Сумму взносов можно зачесть или произвести ее возврат при выполнении одного из условий:

- сотрудником добровольно были возвращены средства;

- сумма долга была засчитана в расходы на основании авансового отчета и документов, подтверждающих целевой характер затрат.

Списание задолженности с уволенных сотрудников реализуется двумя путями:

- через расходование части резерва сомнительных долгов;

- через отнесение суммы долга на финансовые результаты.

В первом случае составляется проводка между дебетом 63 и кредитом 71 счета, во втором — дебетовый оборот записывается по 91 счету, а кредитовая запись — по 71 счету. Одновременно с этими корреспонденциями сумма отражается в забалансовом учете на счете 007. В данных забалансового учета информация о списанных безнадежных долгах такого типа должна отображаться на протяжении 5 лет с даты закрытия задолженности.

Нюансы налогового учета

Факт выдачи денежных ресурсов наемному работнику в подотчет не является основанием для возникновения в учете расходной операции. Возвращаемые сотрудником остатки неиспользованных средств не могу быть отнесены к доходам предприятия. Величина подотчетных сумм не учитывается в расчете налога на прибыль, ее надо показывать в составе дебиторской задолженности.

Долги, признанные безнадежными, списываются в налоговом учете на расходы внереализационного типа. Для перевода задолженности в разряд безнадежной необходимо документально обосновать факт окончания срока исковой давности. При применении УСН (с любым видом объекта налогообложения) или ЕНВД списанные безнадежные дебиторские задолженности не могут уменьшать налоговую базу.

Счета, проводки

Учет подотчетных сумм ведется на 71 счете. При несвоевременном возврате остатка средств, выданных работнику авансом, величина долга в учете причисляется к недостачам. Удержания подотчетных сумм проводятся как уменьшение суммы недостачи, числящейся за конкретным ответственным лицом. Типовые корреспонденции в этом сегменте учета такие:

- Д71 – К50 или 51 – отражена выдача денег в подотчет;

- Д94 – К71 — неизрасходованная подотчетная сумма, не внесенная в срок в кассу, отнесена на недостачи;

- Д70 – К94 – произведено удержание остатка подотчетных средств из заработной платы (при наличии письменного согласия должника);

- Д73 – К94 – обозначен долг по подотчетным средствам, который невозможно погасить за счет ежемесячного заработка физического лица;

- Д50 или 51 – К73 – запись составляется в ситуациях добровольного закрытия задолженности сотрудником и при погашении требуемой суммы в принудительном порядке по решению суда;

- Д91 – К73 – фиксация факта прощения долга;

- Д70 – К68 – по прощенной сумме задолженности осуществлено начисление подоходного налога;

- Д91 – К69 – показано начисление страховых взносов на подотчетные суммы, которые перешли из группы долгов в категорию доходов сотрудника.

Можно ли удержать из зарплаты подотчет?

Ст. 137 ТК РФ дает право работодателю взыскать задолженность по неиспользованным подотчетным суммам.

Однако, для этого он должен совершить ряд последовательных манипуляций:

- взять согласие с работника — ;

- издать приказ об удержании.

Удержать долг из заработной платы компания может.

Правда не всегда это получается сделать мирным путем, поэтому дело может закончиться и принудительным взысканием.

Как взыскать средства с заработка работника?

Работодатель устанавливает для своего персонала срок, на который выдаются подотчетные суммы.

Работодатель устанавливает для своего персонала срок, на который выдаются подотчетные суммы.

В течение 3 дней после его окончания работники должны представить в бухгалтерию авансовый отчет, подтверждающий фактическое расходование средств по назначению.

Если сотрудник в это время находился на больничном листе, в отпуске или командировке, авансовый отчет и возврат оставшихся средств он вправе осуществить по выходу на место труда.

Если у сотрудника остались неизрасходованные деньги, он просто вносит их в кассу предприятия. Однако не всегда все получается так гладко.

Иногда работник просто не в состоянии совершить возврат.

Тогда на основании согласия сотрудника и изданного приказа об удержании, бухгалтер может удержать подотчетную сумму с заработной платы в размере, не превышающем 20% от зарплаты за месяц. Данное ограничение устанавливает ст. 138 ТК РФ.

Указанный предельный размер удержания рассчитывается от дохода за минусом НДФЛ.

Разберем, как это выглядит на конкретном примере.

Пример

Исходные данные:

Кузин Иван Петрович поехал в командировку, ему в подотчет было выдано 10 тыс. руб.

Он вернулся раньше и отчитался с помощью авансового отчета только на сумму в 2 тыс. руб.

Соответственно, перед организацией у него образовалась задолженность по подотчетной сумме = 10000 – 2000 = 8000.

У работника не оказалось возможности вернуть деньги в кассу. Но он письменно согласился на ежемесячные удержания из зарплаты в размере 20%.

Начисленная заработная плата сотрудника за месяц составляет 25 тыс. руб.

Расчет:

Чтобы удержать долг, бухгалтер должен совершить следующие манипуляции:

- Удерживает с заработной платы НДФЛ: 25000 – 25000 * 13% = 21750.

- Рассчитывает максимальную сумму, которую можно взыскать с работника = 20% от зарплаты получается: 21750 * 20% = 4350.

- После удержания части долга по подотчетной сумме на руки человек получит сумму = 21750 – 4350 = 17400.

Получается за 2 месяца с такой зарплатой бухгалтер взыщет всю задолженность.

Документы основания

Первичным документом, по которому выявляется задолженность работника по подотчетным суммам перед предприятием, является авансовый отчет формы № АО – 1, утвержденный работодателем.

Первичным документом, по которому выявляется задолженность работника по подотчетным суммам перед предприятием, является авансовый отчет формы № АО – 1, утвержденный работодателем.

Именно в нем отражаются выданные сотруднику суммы и подтвержденные документально расходы.

Однако нельзя только на основании авансового отчета взыскать с работника долг.

С этой целью, на основании письменного согласия работника издается приказ об удержании из зарплаты неизрасходованных подотчетных сумм.

Он и будет являться основанием для взыскания суммы долга.

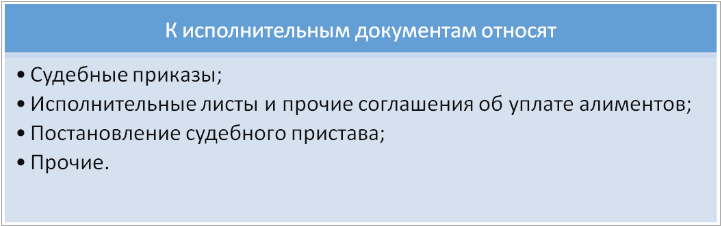

Если сотрудник не дает согласия, и договоренность не достигнута, то работодателю нужно обращаться в суд с иском.

Тогда документом – основанием будет выступать исполнительный документ: постановление суда или исполнительный лист.

Однако до момента получения такого документа пройдет как минимума месяца полтора, за это время сотрудник может успеть уволиться.

Тогда взысканием будет заниматься уже не работодатель, а судебный пристав-исполнитель — порядок удержания по постановлению судебных приставов.

Нужно ли согласие сотрудника?

По статье 137 ТК РФ удержания работодатель может производить из зарплаты работника, если последний не оспаривает основания и размеры удержаний. Поэтому, чтобы избежать проблем в дальнейшем рекомендуется заручиться письменным согласием работника.

Только при наличии заявления от сотрудника можно издавать приказ и производить взыскание.

Специальной формы письменного согласия законодательством не предусмотрено, он оформляется в свободной форме, но должно содержать всю значимую информацию.

Если согласие сотрудник не дает, работодателю придется обращаться в судебную инстанцию с требованием взыскать задолженность в принудительном порядке.

Скачать пример заявления о согласии на взыскание подотчетной суммы с зарплаты —word.

Приказ на удержание подотчетных сумм

Решение работодателя оформляется в виде приказа или распоряжения.

Конкретная форма приказа не утверждена на законодательном уровне, но в документ рекомендуется включить обязательные пункты:

Конкретная форма приказа не утверждена на законодательном уровне, но в документ рекомендуется включить обязательные пункты:

- название компании;

- наименование бланка, в связи с чем составлен;

- номер документа;

- дата составления;

- требование о взыскании задолженности по подотчетной сумме с обозначением размера удержания и личных данных должника;

- с какой даты и в каком размере производить удержания с заработной платы;

- на кого возлагается контроль за исполнением приказа;

- подпись руководителя и работника, с которого будут производиться удержания;

- указывается документ основание для оформления приказа: согласие работника.

Приказ составляется на листе формата А–4 без ошибок. Если документ содержит недостоверную информацию, работодатель рискует оказаться привлеченным к ответственности за взыскание без оснований.

Скачать примерный образец приказа об удержании подотчетной суммы с зарплаты —word.

Когда необходимо заявление для возмещения ущерба?

В общем случае работник отвечает перед работодателем в пределах своего среднего месячного заработка (ст. 241 ТК РФ). Чтобы взыскать с работника ущерб, работодатель должен получить у него письменное объяснение, провести служебное расследование и после этого издать приказ о взыскании ущерба. Важно, чтобы приказ был издан не позднее 1 месяца со дня окончательного установления работодателем размера причиненного ущерба (скажем, с даты проведения инвентаризации) (ч. 1 ст. 248 ТК РФ). Если указанный порядок соблюден, дополнительно брать какое-либо заявление с работника не нужно.

Однако здесь важно помнить, что размер удержания ущерба в общем случае не должен превышать 20% от суммы, причитающейся работнику (после удержания НДФЛ) (ст. 138 ТК РФ, Письмо Минздравсоцразвития от 16.11.2011 № 22-2-4852). Для удержания большей суммы соответствующее заявление работника будет достаточным основанием.

Если размер ущерба превышает средний месячный заработок или работодатель пропустил месячный срок для издания приказа на удержание, работодатель или идет в суд, или просит у работника заявление на удержание. Заявление может заменить соглашение о возмещении ущерба, которое могут составить работник и работодатель.

Вопрос 4. Учет заработной платы (начисление, удержание из зарплаты, выплаты).

Этапы работы по учету зарплаты в организации:

-

Начисление заработной платы

-

Удержания из заработной платы

-

Начисление страховых взносов

-

Выплата заработной платы

-

Уплата НДФЛ и взносов

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

-

Для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

-

Для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка: Д70 К68

В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:Д70 К76

Выплата заработной платы

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк, т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка: Д70 К50(51)

Перечисление НДФЛ и взносов

В день выплаты зарплаты организация обязана заплатить НДФЛ и страховые взносы на травматизм. Остальные страховые взносы уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д68 К51 — Уплачен НДФЛ

Д69 К51 — Уплачены взносы

Основные бухгалтерские проводки по учету оплаты труда

|

Дебет |

Кредит |

|

|

Начисления |

||

|

20 (23,25,26,29,44…) |

— начисленна сумма основной и дополнительной заработной платы соответственно: — рабочих основного производства; — рабочих вспомогательных производств; — работников управления цехом и осуществляющих иную деятельность в интересах цеха в целом; — работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение; — работников, занятых в обслуживающих производствах и хозяйствах; — работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок (например, рекламных агентов). |

|

|

— начисленна сумма заработной платы работникам, занятых в деятельности, не связанной с обычными видами деятельности (например, занятых обслуживанием объектов основных средств, переданных в аренду) |

||

|

— начисленна сумма заработной платы работникам за счет ранее созданного резерва (например, отпускные, вознаграждение за выслугу лет и т.п.) |

||

|

— начисленна сумма заработной платы работникам, занятых при осуществлении расходов будущих периодов (например, ремонтом объектов основных средств) |

||

|

— начисленна сумма заработной платы работникам, занятых ликвидацией последствий чрезвычайных обстоятельств |

||

|

Удержания (Перечисления) |

||

|

50 (51) |

— выдана из кассы (перечислена на счет сотрудника) заработная плата |

|

|

— удержана сумма налога с доходов физических лиц |

||

|

— удержана сумма возмещения материального ущерба или задолженности по выданному займу |

||

|

— удержана сумма материального ущерба по недостачам, отнесенного на счет виновных лиц (без зачисления сумм ущерба на счет 73) |

||

|

субсчет «Расчеты по депонированным суммам» |

— начисленная, но не выплаченная в установленный срок (из-за неявки получателей) заработная плата |

|

При осуществлении расчетов по оплате труда работников в натуральной форме следует учитывать следующие особенности:

-

трудовое законодательство не запрещает производить расчеты с работниками в натуральной форме, но ограничивает размер таких расчетов — не более 20% от начисленных сумм;

-

при передаче работникам продукции собственного производства ее цена определяется в соответствии с требованиями ст. 40 НК РФ, т.е. в общем случае — на уровне рыночных цен;

-

стоимость продукции, выданной работникам в счет задолженности по оплате труда, облагается налогом на доходы с физических лиц и единым социальным налогом на общих основаниях.

Бухгалтерский учет удержаний из заработной платы работников

Действующим законодательством предусматривается возможность и необходимость производства удержаний из сумм, причитающихся работникам к выплате. Порядок удержания устанавливается ведомственными нормативными документами.

В соответствии со ст. 137 ТК РФ удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством. При этом по распоряжению администрации организации могут производиться следующие удержания.

-

Возврат сумм, излишне выплаченных вследствие счетных ошибок.

В бухгалтерском учете такое удержание оформляется записью:

|

Дебет |

Кредит |

Сумма (руб.) |

|

|

20 (23,25,26,29,44…) |

удержанная сумма |

— удержана сумма заработной платы с сотрудника |

Следует иметь в виду, что в том случае, когда заработная плата излишне выплачена работнику в результате не счетной ошибки, а, например, смысловой или по причине недостаточной квалификации работника бухгалтерии, эти суммы не могут быть взысканы с этого работника. В этой ситуации взыскание, как правило, производится с работника, виновного в допущении такой ошибки. При этом в бухгалтерском учете отнесение излишне выплаченных сумм в состав недостач и их взыскание производятся в порядке, установленном для учета сумм ущерба, нанесенного организации.

-

Погашение неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или на перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размер удержания.

Дебет

Кредит

Сумма (руб.)

удержанная сумма

— удержана сумма ранее выданная под отчет и не погашенная в установленные сроки

-

В этом случае администрация вправе сделать распоряжение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или со дня неправильно исчисленной выплаты.

-

За неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил отпуск.

Удержание за эти дни не производится, если работник увольняется по основаниям, указанным в п. 1, 2, подп. «а» п. 3 и п. 4 ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ. В бухгалтерском учете такие удержания оформляются аналогично удержаниям при обнаружении допущенной счетной ошибки.

-

Возмещение ущерба, причиненного по вине работника организации в размере, не превышающем его среднего месячного заработка (ст. 241 ТК РФ).

При производстве удержаний следует учитывать ограничения размера удержаний из заработной платы, установленные ст. 138 ТК РФ: — при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, особо предусмотренных законодательством, — 50% заработной платы, причитающейся к выплате работнику; — при удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработка.

Данные ограничения не распространяются на удержания из заработной платы при:

-

отбывании исправительных работ,

-

взыскании алиментов на несовершеннолетних детей,

-

возмещении вреда, причиненного работодателем здоровью работника,

-

возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

-

возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в этих случаях не может превышать 70%. Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

-

Суммы, удержанные из заработной платы по поручениям работников выплату страховых платежей по договорам добровольного страхования путем безналичных расчетов с органами страхования.

В бухгалтерском учете такие удержания отражаются проводками:

|

Дебет |

Кредит |

Сумма (руб.) |

Согласно законодательству из заработной платы работников могут быть произведены различные удержания. Для правильного удержания необходимо знать нюансы видов удержания и их бухгалтерский учёт. Рассмотрим пример расчета удержания из заработной платы, а также бухгалтерские проводки, формируемые при удержании НДФЛ, по исполнительным листам, при погашении выданного займа сотруднику и удержании профсоюзных взносов.

Основания и порядок удержания из заработной платы

Виды возможных удержаний из зарплаты работника:

Доходы, не подлежащие удержаниям

Данные виды установлены ст. 101 закона №229-ФЗ. Основные виды таких доходов:

- Возмещение вреда, причинённого здоровью или в связи со смертью кормильца;

- Компенсации при получении увечья сотрудником и членам семей, если они погибли;

- Компенсация за счёт средств бюджета в результате катастроф (техногенных или радиационных);

- Алименты;

- Суммы служебной командировки, переезда на новое место жительства;

- Материальная помощь в связи с рождением ребёнка, заключением брака и т.д.;

Очерёдность удержаний

Удержания из заработной платы работника производятся в следующей последовательности:

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

Ограничение размера удержаний

Сумма обязательных удержаний не может превышать 50% заработной платы, причитающейся работнику. В отдельных случаях размер удержаний может быть увеличен. Например, удержания по исполнительным листам. По данным удержаниям установлено ограничение 70%:

- По алиментам на несовершеннолетних детей;

- Возмещения вреда, причинённого здоровью, смерти кормильца;

- Возмещение преступного ущерба.

Также при расчете удержаний следует учесть:

- Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся;

- Сумма ограничения удержаний по инициативе работодателя составляет 20%;

- По заявлению сотрудника сумма удержаний не ограничивается.

Пример расчета удержания из заработной платы

На имя сотрудника Василькова А.А. поступило 2 исполнительных листа: алименты на содержание 3 несовершеннолетних детей – 50% заработка и возмещение вреда нанесённый здоровью в размере 5 000,00 руб. Сумма заработной платы составила 15 000,00 руб. Вычет НДФЛ на 3-х детей составил 5 800,00 руб.

Произведем расчёт удержаний по исполнительным листам:

- Налогооблагаемая база НДФЛ = 15 000,00 – 5 800,00 = 9 200,00 руб.;

- НДФЛ = 1 196,00 руб.;

- Сумма заработка для расчёта удержаний = 15 000,00 – 1 196,00 = 13 804,00 руб.;

- Предельная сумма = 9 662,80 руб.

Удержания в размере =11 902,00 руб., из них:

- По алиментам = 6 902,00 руб. (58% от общей суммы удержания);

- Возмещение вреда = 5 000, руб. (42% от общей суммы удержания).

В итоге по исполнительным листам производятся удержания в сумме:

- По алиментам – 9 662,80 *0,58 = 5 604,42 руб.;

- Возмещение вреда – 9 662,80 *0,42 = 4 058,38 руб.

Удержание из заработной платы: проводки и примеры

Обязательные удержания

НДФЛ удерживается у каждого сотрудника с заработной платы в размере ставок:

- 13% — если сотрудник — резидент РФ;

- 30% — если нерезидент РФ;

- 35% — в случае выигрыша, суммы экономии на процентах и прочее;

- 15% — от дивидендов нерезидента РФ;

- 9% — от дивидендов до 2015 года; процентов по облигациям с ипотечным покрытием до 2007 года, от доходов учредителями доверительного управления ипотечным покрытием.

При этом не важно в какой форме получен доход в денежной или натуральной. Рассмотрим пример:

Сотруднику Василькову А.А. начислена заработная плата 30 000,00 руб., из неё удержан НДФЛ по ставке 13%, так как Васильков А.А. является резидентом.

Проводки по обязательному удержанию НДФЛ:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 30 000,00 | Начислена заработная плата |

| 70 | 68 | 3 900,00 | Удержан НДФЛ |

По исполнительным документам

Сумма по исполнительному листу удерживается с зарплаты с учётом НДФЛ. Сумма дополнительных расходов по исполнительному листу (например, комиссия за перевод) списывается с сотрудника.

Рассмотрим на примере:

Сотруднику Василькову А.А. начислена заработная плата 20 000,00 руб., из неё удержано 25% по исполнительному листу. Сумма удержания по исполнительному листу = (20 000,00 – 13%) * 25% = 4 350,00 руб.

Удержание из заработной платы Василькова А.А. по исполнительному листу отражается проводкой:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 20 000,00 | Начислена заработная плата |

| 70 | 68 | 2 600,00 | Удержан НДФЛ |

| 70 | 76.41 | 4 350,00 | Удержана сумма по исполнительному листу |

| 76.41 | 50 | 4 350,00 | Перечислена сумма по исполнительному документу из кассы |

По инициативе работодателя

Удержания в целях погашения задолженности регламентируются Трудовым кодексом и прочими федеральными законами. При этом необходимо издать приказ не позднее месяца со дня выплаты и получить письменное разрешение от сотрудника.

Если при увольнении сумма удержаний не полностью списана, то по согласованию с работником сумма может быть погашена:

- В судебном порядке;

- Внесением средств в кассу;

- Подарить работнику (в таком случае, расходы не учитываются при исчислении налога на прибыль);

- По заявлению работника списывать ежемесячно по 20% заработной платы.

Типовые проводки при удержаниях из заработной платы по инициативе работодателя::

| Дт | Кт | Описание операции |

| 26 | 70 | Начислена заработная плата |

| 70 | 68 | Удержан НДФЛ |

| 70 | 73.2 | Удержана сумма возмещения недостачи |

| 70 | 71 | Удержана невозвращённая подотчётная сумма |

| 70 | 73.1 | Погашение выданного займа |

Рассмотрим пример:

У сотрудника Василькова А.А. из заработной платы произведено удержание в счёт погашения займа 1 500,00 руб. Заработная плата при этом составила 10 000,00 руб. Предельная сумма равна = 8 700,00 *0,2 = 1740,00 руб.

Проводки удержание займа из заработной платы Василькова А.А.:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 10 000,00 | Начислена заработная плата |

| 70 | 68 | 1 300,00 | Удержан НДФЛ |

| 70 | 73.1 | 1 500,00 | Удержание в счёт погашения займа |

По заявлению сотрудника

По заявлению сотрудника руководитель может удерживать необходимые суммы из заработной платы, но также руководитель может отказать в таких удержаниях. При этом размер удержаний по заявлению сотрудника не ограничивается.

Удержание из заработной платы по заявлению сотрудника проводки:

| Дт | Кт | Описание операции |

| 70 | 76 | Удержана сумма по заявлению сотрудника |

Рассмотрим на примере:

Сотрудник Васильков А.А. написал заявление на удержание профсоюзных взносов в размере 2%. Заработная плата при этом составила 10 000,00 руб. Сумма профсоюзного взноса равна (10 000,00 – 1 300,00) *2% = 174,00 руб.

Удержание профсоюзных взносов из заработной платы Василькова А.А. проводка:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 10 000,00 | Начислена заработная плата |

| 70 | 68 | 1 300,00 | Удержан НДФЛ |

| 70 | 76 | 174,00 | Удержан профсоюзный взнос |