Содержание

- Можно ли вообще без расчетного счета?

- Личный счет вместо расчетного — зачем?

- Чего хотят и чем рискуют индивидуальные предприниматели

- Перечисление со счета ИП на личный счет

- Перевод денежных средств с расчетного счета ИП на карту другого физического лица

- Через отделение банка

- Через интернет-банк

- Перевести с карты на расчетный счет и на карту со счета

- Перевести на расчетный счет ИП

- Возможен ли перевод без комиссии

- Перевести на расчетный счет Сбербанка

- Как перевести деньги организации

- Перевести с карты на расчетный счет

- Перевести на расчетный счет организации

- Перевод денег с карты Сбербанка на счет Сбербанка

- Перевод с карты на счет в другом банке

- Перевод с карты на расчетный счет организации

Можно ли вообще без расчетного счета?

Индивидуальный предприниматель – это физическое лицо, и он может завести себе пластиковую карту того или иного банка, на остаток средств которой банк будет начислять проценты. Может показаться, что это удобнее, чем платить за обслуживание расчетного счета. Тем более что закон не обязывает ИП проводить операции через банк, если лимит по наличным расчетам не превышает порога в 100 тыс. руб.

ОБРАТИТЕ ВНИМАНИЕ! Речь идет только об ИП, для юридических лиц наличие расчетного счета строго обязательно.

Рассмотрим причины, почему для ИП все же удобнее пользоваться расчетным счетом.

- При сотрудничестве с юридическими лицами могут возникнуть затруднения при проведении оплаты как с одной, так и с другой стороны. Либо можно потерять потенциального партнера – фирма не захочет иметь дело с контрагентом без расчетного счета.

- При ведении всех расчетов в «кэше» придется тратить время на доставку наличности и внесение ее в кассу, беспокоиться об охране денежных средств во время транспортировки и т.п.

- Операции с наличностью предусматривают соблюдение правил кассовой дисциплины – это дополнительные сложности и контроль.

- 100 тыс. руб. наличного лимита в рамках одного договора – это совсем не так много, как может показаться даже мелкому предпринимателю. Например, снимая на год помещение по цене за аренду 10 тыс. руб. в месяц, ИП вынужден будет заплатить в рамках одного договора 120 тыс. руб., что уже превышает лимит.

Итак, работать с одной только банковской картой без расчетного счета для ИП неудобно и невыгодно. Значит, встает вопрос, можно ли их сочетать и как именно.

Личный счет вместо расчетного — зачем?

Предприниматель, который задается вопросом, можно ли вести расчеты не через р/с, а через личную карту физического лица, хочет обеспечить себе некоторые выгоды:

- не нужно проходить процедуру открытия расчетного счета;

- некоторая часть клиентов предпочитает делать оплату с карты на карту;

- экономически выгоднее: обслуживание банковской карты значительно дешевле, чем р/с.

Законно ли такое желание с точки зрения налогового законодательства и правил кредитных организаций?

Мнение налоговой

Проанализировав НК РФ, можно сделать выводы относительно позиции фискальных органов относительно использования личной банковской карты для предпринимательской деятельности физлица:

- для ИП нет законодательного требования открывать расчетный счет;

- закон не разделяет личное имущество и средства самого ИП и его бизнеса;

- Налоговый кодекс прямо не запрещает применять личные счета в предпринимательской деятельности физлиц;

- не имеет значения, какой именно вид счета используется для зачисления или перечисления средств (п. 2 ст. 11 НК РФ);

- сообщать налоговой об открытии р/с предприниматель не обязан, хотя сделать это рекомендуется.

ВЫВОД: прямо не запрещено – значит, допускается. Налоговое законодательство формально не возражает против применения личной карты в целях предпринимательства, конечно, с учетом рисков, которые мы рассмотрим ниже.

Мнение банка

Получение личной банковской карты – это тоже договор с банком, и следует изучить его положения, чтобы не нарушать их, хотя они и не являются подзаконными актами.

Если налоговая не разделяет текущие и расчетные счета, то банк делает это достаточно четко – Инструкция ЦБ РФ №153-И от 30 мая 2014 г. разрешает физлицам открывать текущие счета для операций, не имеющих целью предпринимательство, а для этой деятельности ИП либо юрлицу должен быть открыт расчетный счет (это оговаривается в п.2 данной Инструкции).

В договоре прямо может быть прописан запрет использования текущего счета для предпринимательства, либо такой запрет значится в регламенте банка, с которым вы автоматически соглашаетесь, заключая договор.

ВЫВОД: банк, как кредитная организация, против использования личных карт для предпринимательских целей, поскольку открытие и обслуживание р/с стоит дороже, а значит, выгоднее для банка.

Чего хотят и чем рискуют индивидуальные предприниматели

Предпринимателей интересует возможность производить следующие виды операций:

- оплата на личную банковскую карту со стороны клиентов;

- вывод денег со своего расчетного счета на свою банковскую карту;

- перевод денег со своего р/с на банковские карты третьих лиц.

Рассмотрим подробнее возможность и риски каждой из них.

Зачисление чужих средств на личную карту ИП

Можно ли получать на свой текущий счет оплату от клиентов, особенно регулярно? Иными словами, это будет использование личной карты в целях предпринимательства. Исходя из позиций налоговой и банка, ответы будут разные: налоговая прямо не возражает, банк запрещает, но не всегда может проконтролировать.

Возможные риски от налоговой

Инспекция может счесть налогооблагаемыми все поступления на карту, а не только те, что проводились «по бизнесу». В результате налоговики вправе доначислить налог, выписать штраф за недоимку и пеню за несвоевременную уплату. ИП придется доказывать, какая часть из поступлений является доходами, а какая нет, причем подтверждать это документально. Если доказать это не удастся, то могут вменить «систематическое уклонение от уплаты налогов», что чревато серьезными санкциями.

Возможные риски от банка

Если предприниматель нарушает условие пользования услугой банка, а проведение через личную карточку предпринимательских денег – это нарушение, банк вправе прекратить поставлять услугу, то есть заблокировать карту, причем не только данную, но и другие, принадлежащие этому лицу. Кроме того, в рамках борьбы с легализацией незаконных доходов, регламентированной ФЗ №115, банки обязаны сообщать в налоговую и в правоохранительные органы о подозрительных движениях средств. Таковыми вполне могут счесть регулярные поступления на карту физлица, особенно в крупных размерах. ИП придется решать вопрос не только с банком – объяснять и подтверждать источники получения средств.

Вывод своих средств с расчетного счета на свою карту

С точки зрения закона, и на расчетном, и на личном счете индивидуальный предприниматель держит свои собственные средства. Распоряжаться ими он вправе по своему усмотрению. Доход от предпринимательской деятельности может быть использован предпринимателем так, как ему угодно, без ограничений, в том числе и выведен на личную карту для любых нужд. В назначении перевода следует указать «Доход от предпринимательской деятельности, без НДС» или просто «Материальная помощь» (во избежание возможного конфликта с банком).

Возможные риски

Как указывалось выше, банки не приветствуют «смешивание» личных и предпринимательских средств. Нередки случаи, когда они присылают таким клиентам предупреждение и рекомендацию. Однако это именно рекомендация, а не запрет, на который они не имеют законодательного права. В ответ на такое требование можно указать на его неправомерность и ошибочность, ведь имущество ИП и физлица – это одно и то же. Если реакции банка не последует, можно обжаловать его действия в ЦБ РФ, а также в Антимонопольном комитете.

Если в рамках этой операции регулярно проходят большие суммы, придется объяснять их происхождение и назначение в налоговой, чтобы не получить обвинения в уклонении от уплаты налогов.

К СВЕДЕНИЮ! Пополнение собственного р/с со своей карты можно производить без рисков и ограничений.

ИТОГ: данная операция разрешена, но злоупотреблять ею не стоит. Если будет доказано, что переведенные средства вы используете для бизнеса, с них придется заплатить налог. Для личных целей – переводите на здоровье.

Перевод средств со своего р/с на чужие пластиковые карты

Такой способ расчета может иметь место в двух ситуациях:

- оплата услуг партнеров или заработной платы своих сотрудников, минуя расчетный счет;

- личные переводы средств (например, родственникам).

В первом случае это формально ведение предпринимательской деятельности, то есть применимы те же положения и риски, что и при зачислении «хозяйственных» денег на личную карту, то есть делать это не рекомендуется.

ВАЖНАЯ ИНФОРМАЦИЯ! Заработную плату сотрудникам платить на их пластиковые карты вполне можно, но при этом с каждого платежа будет обязательно удержан соответствующий налог (НДФЛ и страховые отчисления).

Второй случай, по логике, не должен быть крамольным. Теоретически разве не может предприниматель оплатить заработанными в бизнесе деньгами покупки жены, лечение родственника и т.п.? Однако закон говорит о том, что расчетный счет предназначен именно для предпринимательской деятельности. Поэтому ситуация неоднозначная.

Возможные риски

Они, как всегда, заключаются в том, что налоговая должна контролировать движение ваших денег и следить, чтобы все налоги с доходов были уплачены. Перевод с р/с в пользу третьих лиц должен производиться только в личных целях, а если это оплата, то с нее платятся налоги. Таким образом, если вы совершаете такие платежи, то должны быть готовы в любой момент объяснить их цель, а также прояснить отношения с получателем средств – личные, а не деловые. До выяснения этих обстоятельств банк может заблокировать карту как ИП, так и получателя средств.

ИТОГ: на личные цели средства лучше переводить с предназначенного для этого текущего счета. Сначала выведите деньги с р/с на свою личную карту физлица, а затем совершайте переводы в пользу третьих лиц. Для бизнес-расчетов используйте расчетный счет. При переводах, не имеющих отношение к предпринимательству, всегда указывайте корректное назначение платежа: «Перевод личных средств».

Перечисление со счета ИП на личный счет

Чтобы предпринимателю обналичить деньги, нужно сделать перечисление денег со счета ИП на личный счет (узнайте, как перевести деньги с расчётного счёта ИП на карту Сбербанка). Без уплаты налогов можно делать переводы только на собственный счет — имя ИП и имя владельца личного счета должны совпадать. Если вы отправите деньги на счет третьего лица, даже родственника, с суммы будет удержан НДФЛ — налог на доходы физических лиц.

При переводе денег на личный счет нужно правильно указать назначение платежа. Если вы напишете «Перевод заработной платы», налоговая обратится к вам с вопросами. Несмотря на то, что у ИП нет фиксированной зарплаты, перевод с таким назначением приравнивается к доходу. В этом случае вас обяжут заплатить налог на прибыль.

Что можно писать в назначении:

- перевод собственных средств;

- деньги на личное потребление;

- перевод на личные нужды.

Это примерные формулировки, необязательно их указывать слово в слово. Главное, чтобы было понятно, что деньги вы переводите со счета для личного использования, а не получаете доход. Такое же назначение можно указать при переводе между своими счетами ИП, которые открыты в разных банках. В этом случае перевод не будет облагаться налогом.

Иногда нужно внести деньги на свой расчетный счет для крупной закупки товаров, вложений в бизнес или уплаты налогов. Если это сделает третье лицо — например, родственник или партнер, то сумма, зачисленная на счет, считается доходом. Если вы переводите на расчетный счет деньги, которые раньше вывели на личную карту, налог на платеж не начисляется. В назначении укажите «Пополнение счета».

Перевод денежных средств с расчетного счета ИП на карту другого физического лица

Если у вас есть сотрудники или вы работаете с людьми по гражданско-правовому договору, вы можете переводить им оплату со своего счета ИП на их личные счета. При этом с каждого платежа будет удержан налог, потому что для получателя перевод является доходом от вас, как от ИП.

Как перевести деньги с расчетного счета ИП на карту сотруднику

Если вы выплачиваете ежемесячную зарплату оформленному сотруднику, в назначении платежа нужно указать «Перечисление заработной платы за такой-то месяц». При этом вместе с платежкой на выплату зарплаты отправьте платежку на НДФЛ и уплату страховых взносов.

Многие предприниматели выплачивают деньги сотрудникам два раза в месяц — аванс и зарплату. Когда вы переводите аванс, в назначении платежа указывайте «Выплата аванса по зарплате».

Также банки предлагают бесплатную корпоративную карту при открытии счета ИП.

Перевод денег физлицу по гражданско-правовому договору

При переводе денежных средств с расчетного счета ИП на карту сотрудника, который работает по договору гражданско-правового характера, в назначении платежа нужно указать: «Оплата по договору № такой-то, от такой-то даты, за такие-то работы/услуги».

Вместе с этим платежным поручением отправляют платежку на НДФЛ. Страховые взносы оплачивают только в том случае, если это прописано в условиях договора между ИП и физлицом.

Через отделение банка

Чтобы совершить интересующую операцию, гражданин должен взять свой пластик, реквизиты для перевода, паспорт и направиться в отделение банка, который выпустил карточку. Можно конечно зайти в любой попавшийся банк, но тогда за перевод придется платить лишнюю комиссию. Заходим в отделение банка и обращаемся к специалисту с просьбой помочь в переводе денег с карточки на счет организации.

Сотрудник вводит все необходимые данные, списывает нужную сумму с карты и зачисляет ее на счет компании. Операция производится не мгновенно, обычно нужно около 1-3 дней, но иногда деньги приходят за несколько часов. О размере комиссии сотрудник банка вас предупредит отдельно и если денег на карте будет недостаточно, комиссию можно будет оплатить наличными в кассе банка. При переводе денег в рублях, с карты на счет компании находящейся за пределами населенного пункта:

- Сбербанк берет комиссию – 1,5%, если счет открыт в Сбербанке и 2%, если счет открыт в стороннем банке;

- ВТБ 24 берет комиссию – 1%, если переводить будете на счет открытый в ВТБ и 1,8%, если счет открыт в ином банке;

- Альфа Банк взимает 2% за внутренний перевод и 2,5% за перевод на счет компании в стороннем банке.

После проведения операции не забудьте взять квитанцию и хранить ее какое-то время на всякий случай.

Перевод на счет ООО и ИП можно делать через специалиста банка, но как ни странно, сегодня все чаще эти самые специалисты отправляют посетителей к ближайшему банкомату, мол, так проще. Действительно, в некоторых случаях при осуществлении перевода через устройство самообслуживания банк взимает меньшую комиссию. Давайте разберем, как сделать интересующий нас перевод через банкомат Сбербанка.

- Запишите все реквизиты платежа на бумажку, а лучше попросите сотрудника банка вам помочь, так быстрее будет, если, конечно, сотрудники оказывают подобные услуги. В отделениях Сбербанка они точно помогают.

- Вставляем карту и авторизуемся.

- Выбираем раздел «Перевод средств».

- Выбираем подраздел «Перевод на расчетный счет».

- Откроется окно с множеством свободных полей, которые нужно аккуратно заполнить, это форма платежного документа.

- Далее вводим необходимую сумму с учетом комиссии и подтверждаем финансовую операцию.

- В обязательном порядке забираем чек.

Деньги будут зачислены на счет в течение дня. В редких случаях зачисление может задержаться на 2-3 рабочих дня. Комиссия за перевод через банкомат либо не взимается, либо составляет до 1%.

Через интернет-банк

Многие сейчас уже отказываются от традиционных способов переброски денег с карты на счет юридического лица и тому есть причины. Гораздо удобнее совершать данную операцию через интернет, точнее через интернет-банк. Давайте посмотрим, как можно осуществить перевод через систему Сбербанк Онлайн.

- Сначала нужно как обычно ввести логин, пароль, а потом сделать подтверждение через СМС.

- Теперь находим вкладочку «Переводы и платежи» и заходим в нее.

- Находим подраздел «Перевод клиенту по реквизитам» и открываем его.

- Заполняем форму, указываем сумму и после чего подтверждаем действие.

Система Сбербанк Онлайн обеспечивает очень быстрый перевод денег с карты на счет юридического лица. При этом вы находитесь дома и не тратите время на поездки в банк и походы к ближайшему банкомату. При переводе с вас взимается минимальная комиссия, так что в использовании системы Сбербанк Онлайн одни плюсы.

Различные коммерческие организации довольно часто сотрудничают друг с другом. В результате подобного взаимодействия требуется проводить различные финансовые операции.

В основном для расчета за услуги и оплату товаров используется безналичный перевод. Такой вариант считается наиболее комфортным и позволяет переводить любую требуемую сумму. Однако перевод денежных средств на расчетный банковский счет ИП или ООО имеет определенные нюансы и тонкости.

Перевести с карты на расчетный счет и на карту со счета

Очень часто физические лица переводят средства на расчетный банковский счет организации. Существует несколько вариантов, как перевести средства с банковской карты на счет. Необходимо помнить, что банк снимает проценты за перевод. Каждый банк устанавливает свою процентную ставку.

- Через отделение финансовой организации.

Для перевода понадобится документ, устанавливающий личность, платежная карта отправителя, реквизиты счета для оплаты. Все документы предъявляются сотруднику банка. Он вносит их в базу данных и снимает необходимую сумму для перевода с карты и отправляет на расчетный счет получателя. Операция перевода занимает от нескольких часов до нескольких суток.

- Посредством банкомата одного из финансовых учреждений.

Необходимо перевести деньги по реквизитам, поэтому если пользуетесь терминалами самообслуживания, лучше прибегнуть к услугам сотрудника:

- Вставить карту в терминал и авторизоваться;

- Перейти в меню «перевод денежных средств»;

- В открывшемся меню выбрать «перечисление на расчетный счет»;

- После этого появится поле с большим количеством свободных строк, которые потребуется заполнить;

- Перевести необходимый объем денежных средств, учитывая при этом размер комиссии;

- Обязательно запросить квиток о переводе.

Процедура поступления средств занимает в среднем один день.

- Перевод на расчетный счет через Сбербанк Онлайн.

Этот вариант подойдет для тех, у кого подключен виртуальный, или мобильный банкинг. Для перечисления средств данным способом потребуется ИНН и БИК получателя. Деньги перечисляются в течение нескольких часов.

Плательщик обязательно должен сохранить квитанцию в электронном варианте.

Перевод физ. лицу с расчетного счета организаций и предпринимателей также распространены, как и переводы в обратном порядке. Это происходит при начислении заработной платы, или оплаты выполненного объема работы в соответствие с гражданско-правовым соглашением.

Это вид взаимоотношений, в связи с которым предприниматель обязан оплатить конкретный объем работы, либо определенный вид товаров и услуг.

В данном случае обязательно указывать номер соглашения и вид услуг, которые оплачиваются. Вместе с начислением заработной платы плательщик обязан составлять ведомости оплаты НДФЛ и страховых начислений. При перечислении аванса или заработной платы плательщик должен в обязательном порядке указать наименование платежа. Внесение наличных на корпоративную карту производится с помощью клиентского менеджера.

Какие сведения необходимо указывать:

- Паспортные данные получателя;

- БИК;

- ИНН;

- Наименование финансовой организации получателя;

- Номер расчетного счета или платежной карты получателя;

- Cумма перевода;

- Назначение платежа.

Перевести на расчетный счет ИП

Существует несколько вариантов перевода денежных средств на банковский счет ИП. Для перевода на расчетный счет и у получателя, и у отправителя должен быть действующий счет в финансовой организации. В данном случае выгоднее осуществлять переводы, когда получатель и плательщик пользуются услугами одного банка, так как процент комиссии будет ниже.

Последовательность действий:

- Обратиться в учреждение банка с просьбой произвести перевод.

- Сообщить следующие данные:

- Наименование получателя;

- Номер лицевого счета;

- Вид платежа;

- Сумма денежного перевода;

- Наименование финансового учреждения, в котором у получателя открыт счет.

Перевод от физического лица на расчетный счет может производиться любым доступным способом: через банкомат, филиал финансового учреждения, мобильный или виртуальный банкинг. Предварительно необходимо уточнить номер расчетного счета.

Если счетов несколько

Частные предприниматели, фирмы и различные организации могут и зачастую имеют несколько действующих счетов. Чтобы перевести средства обладателю нескольких счетов, необходимо отправиться в финансовое учреждение. При себе необходимо иметь платежное поручение. В поручении должно быть указано назначение перевода и сумма, а также информация об отправителе.

Возможен ли перевод без комиссии

Абсолютное большинство банков устанавливает комиссию на проведение платежных операций и переводов. В основном процентная ставка составляет от 0.5% до 1.5%. Однако существует несколько способов, как перевести деньги на счет ИП, ООО без процентов.

Основные способы беспроцентного перевода:

- С одной корпоративной карты на другую (при условии, что обе карты обслуживаются в одной кредитной организации).

В банке Тинькофф такие операции производятся без вычета комиссии, скорость перевода не превышает 5-15 минут. Однако существует лимит единого перевода – 10 000 рублей. В банке ВТБ комиссия за одну операцию составит 1 рубль.

- Посредством использования системы переводов.

Наиболее популярная и востребованная система переводов – «Колибри». Лимит переводов через данную систему – полмиллиона рублей.

Выполнить такой перевод можно всего за 10-15 минут в любом филиале Сбербанка, а также некоторых других кредитных организаций.

Помимо вышеперечисленных способов можно использовать виртуальные платежные системы. Комиссия в них насчитывается, однако она в разы меньше, чем при денежных переводов кредитными организациями.

Перевести на расчетный счет Сбербанка

Проще производить переводы денежных средств тем, у кого оформлен расчетный счет в Сбербанке. Если плательщик и получатель имеют расчетный счет в Сбербанке, комиссия за перевод составит 1.5%, если средства переводятся со счета, который оформлен в другом финансовом учреждении, комиссия составит 2%.

Способы перевода на расчетный счет в Сбербанке

| Метод | Описание |

|---|---|

| Через кассу филиала Сбербанка | Необходимо знать наименование организации – получателя, номер ее счета. Нужно предъявить документ, устанавливающий личность и обязательно в платежной бумаге указать назначение перевода |

| Через виртуальный банк | Рассчитан только для тех плательщиков, которые также пользуются услугами Сбербанка. Необходимо скачать онлайн приложение и указать данные перевода. В персональном кабинете можно сохранить данные перевода и впоследствии автоматически производить платежи, не вписывая каждый раз все исходные данные |

| Через Мобильный банк | Приложение работает аналогично виртуальному приложению. Его необходимо предварительно скачать и настроить параметры перевода в персональном кабинете пользователя |

| Произвести перевод со счета, открытого в другом банке | Перечисление денежных средств на расчетный счет Сбербанка со счета другого банка производится в отделении Сбербанка, либо через виртуальный банк. Период перевода составляет от одного дня до одной недели. |

Перевести на расчетный счет Тинькофф банка

Переводы на расчетный счет Тинькофф банка для его пользователей составит 0.3%, для пользователей других банков процент комиссии составит 1%. Можно перевести средства посредством терминала или банкомата, если перевод осуществляется через корпоративную карту, или стандартную платежную карту физического лица.

Какие сведения нужны, чтобы произвести перевод и заполнить платежное поручение:

- Наименование кредитного учреждения;

- Номер счета получателя;

- Личные данные плательщика;

- ИНН;

- КПП организации – плательщика;

- БИК.

На поступление средств уходит от нескольких часов до 1-2 суток с момента проведения операции.

Переводы на расчетный счет ИП и ООО – неотъемлемая часть их взаимодействия друг с другом, а также с физическими лицами. Правила проведения переводов, а также тарифы на выполнение данных финансовых операций различными банками помогут избежать лишних затрат и вовремя перевести необходимую сумму.

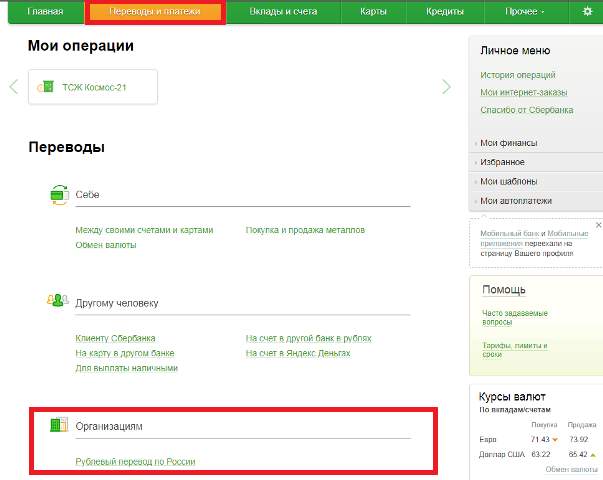

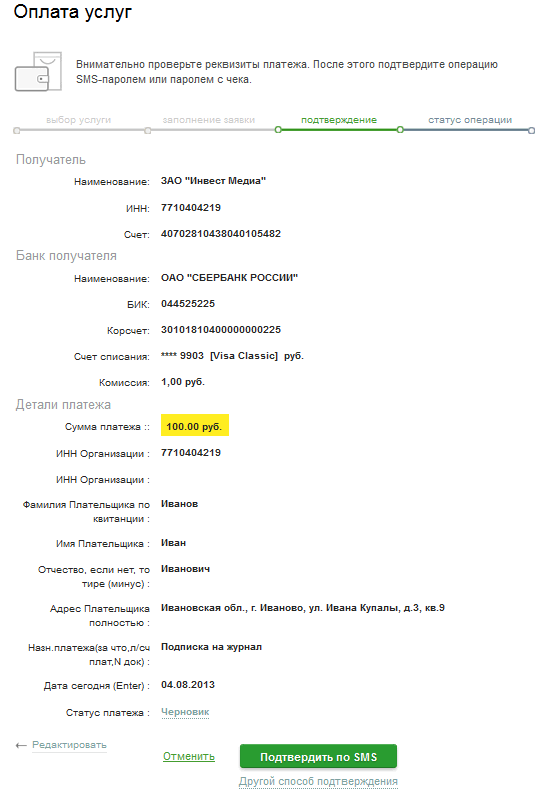

На странице системы Сбербанк ОнЛайн Перевод организации Вы можете перевести деньги организациям, оплатить товары и услуги, выполнить налоговый платеж, а также сохранить совершенный перевод в Личном меню.

Для того чтобы перейти на данную страницу Сбербанк ОнЛайн, Вам нужно на странице Платежи и переводы кликнуть по по ссылке Перевод организации.

Как перевести деньги организации

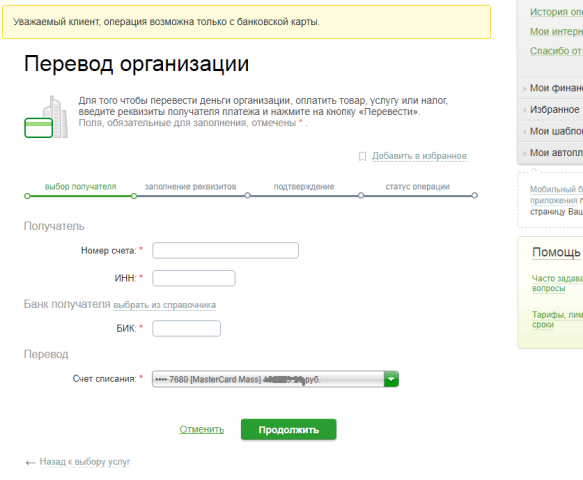

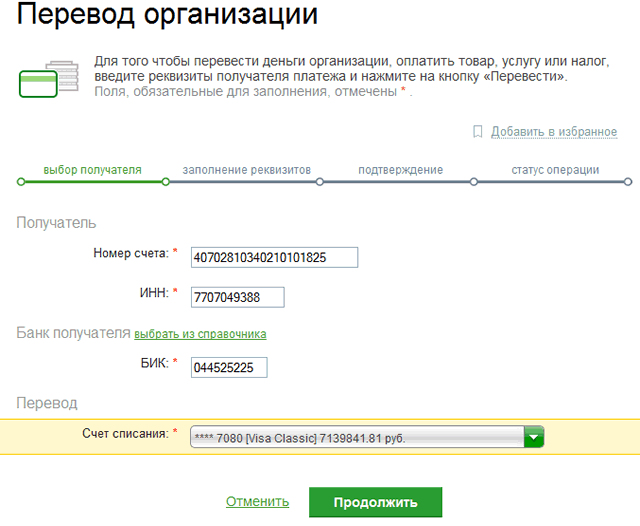

Для того чтобы совершить перевод денежных средств организации, выполните следующие действия:

Обратите внимание: Вы можете воспользоваться шаблоном платежа по переводу денег, если данный платеж был сохранен Вами в списке шаблонов платежей. Для этого нажмите на ссылку Выбрать из шаблонов платежей и выберите соответствующий шаблон платежа. В результате все реквизиты, заполненные в шаблоне, будут использованы для создаваемого платежа.

- В поле «Номер счета» введите счет организации, которой перечисляете деньги.

- В поле «ИНН» укажите идентификационный номер налогоплательщика.

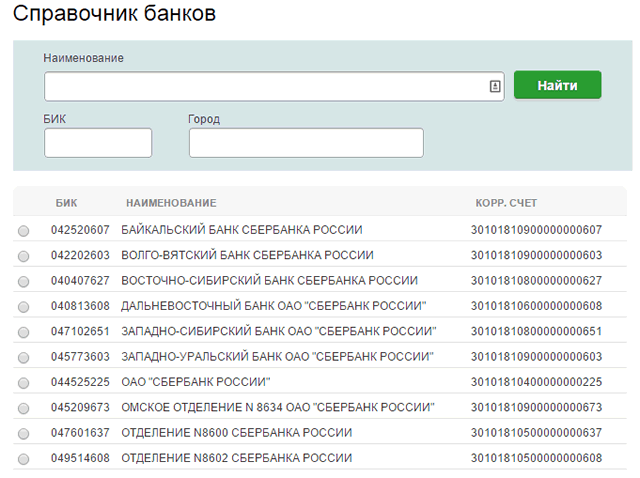

- В блоке Банк получателя выберите из справочника наименование банка, в котором открыт счет получателя. Для того, чтобы воспользоваться справочником, нажмите на ссылку Выбрать из справочника. В открывшемся окне установите флажок напротив нужного банка и нажмите на кнопку Выбрать. В результате поле «БИК» заполнится автоматически.

Для некоторых компаний или организаций потребуется указывать дополнительные реквизиты платежа или заполнить поле «Назначение платежа», в которое необходимо внести всю необходимую информацию для однозначной идентификации платежа или для сообщения получателю дополнительных сведений (кроме суммы) реквизитов платежа.

Внимательно проверьте введенные данные и подтвердите операцию одноразовым паролем. После этого платеж поступает в Сбербанк для обработки.

Зачисление платежа на счет получателя происходит не позже следующего рабочего дня после совершения платежа. Если деньги не поступили на счет получателя, проверьте статус платежа в разделе «История операций в Сбербанк Онлайн». Если операция не была проведена, её статус будет «Не принята банком». Попробуйте провести операцию повторно или обратитесь в Контактный центр Сбербанка для выяснения причин отклонения платежа.

Кроме того, Вы всегда сможете распечатать чек по операции в разделе «История операций в Сбербанк Онлайн».

Если Вы регулярно совершаете платеж в адрес данного получателя, рекомендуем Вам сохранить и подтвердить SMS-паролем шаблон операции. В дальнейшем, все платежи в рамках такого шаблона будут проводиться без подтверждения одноразовыми паролями.

Важно! Платежи по произвольным реквизитам недоступны для клиентов, не заключивших УДБО в отделении Сбербанка России.

Перевести с карты на расчетный счет

Если у вас имеется карта, то она значительно упрощает возможность перевода денежных средств. Пластик, привязанный к счёту, позволяет пополнить баланс быстро и с минимальными комиссиями. Для этого можно обратиться в отделение банка или провести операцию самостоятельно.

Условия перевода:

1

При желании осуществить платёж через специалиста вам понадобятся паспорт и карта. Важно, чтобы на счету пластика имелась достаточная сумма. Некоторые банки взимают комиссию, а потому средств должно хватить. Деньги можно перевести как с карты физического лица, так и с той, что привязана к расчётному счёту предпринимателя либо юридического лица.

2

При переводе собственных средств с личной карты ИП на расчётный счёт в платёжном поручении нужно указать основание документа. Им может быть «Перевод собственных средств». Если это указано не будет, то налоговая может расценить такую операцию в качестве дохода, который будет облагаться налогом.

3

Если осуществляется платёж в пользу другого юридического лица или ИП, также важно указать его основание, к примеру, номер договора с контрагентом. При открытии расчётного счёта и прикреплении к нему карты в банке можно подключить электронную услугу дистанционного обслуживания. Она означает, что вы вправе осуществлять операции по счёту без помощи сотрудников кредитной организации.

В любое время можно перевести средства с карты на расчётный счёт в режиме онлайн. Услуга доступна для владельцев компьютеров, а также планшетов или телефонов. Можно сохранять шаблоны для будущих платежей. Иными словами, реквизиты перевода останутся в памяти системы, а вам при следующем платеже нужно будет ввести только сумму. Это удобно, если вы часто с карты переводите деньги на расчётный счёт.

Если вы собираетесь осуществить такой платёж, то можно воспользоваться несколькими способами:

1

Переводом со своего расчётного счёта (это можно сделать и с помощью карты, привязанной к нему. Для этих целей подойдёт интернет-банкинг, а также мобильное приложение, позволяющее проводит операции без помощи банковских сотрудников. Перевести средства поможет и оператор кредитной организации, если вы обратитесь непосредственно в отделение банка);

2

Внести наличные через банкомат или офис банка (для этого не нужно иметь собственный расчётный счёт. Достаточно знать реквизиты номера счёта и иметь при себе документ, удостоверяющий личность).

Если вы переводите средства со своего счёта, то необходимо корректно указать назначение платежа. При переводе собственных денег на цели бизнеса так и нужно указывать, что это личные средства, чтобы налоговая не расценила их как налог. Зачёт денег в пользу контрагента должен иметь основание в виде конкретного договора или иных документов.

Большинство банков предлагают услуги самоинкассации. Это значит, что предприниматель или его представитель могут внести средства на расчётный счёт через банкомат. Такое действие доступно в любое время суток, что весьма удобно. Также не требуется посещать офис банка.

Чтобы воспользоваться услугой, необходимо изначально получить у работника банка специальный код, который впоследствии вводится на клавиатуре банкомата. Затем деньги вносятся в купюроприёмник, а через некоторое время они будут зачислены на расчётный счёт ИП. Если операцию осуществляет не сам предприниматель, а доверенное лицо, то ему необходимо сразу получить свой код, который будет отличаться от цифр самого ИП.

Если ваш контрагент открыл расчетный счёт в Сбербанке, то перевести ему средства не составит труда. А если ещё и ваш счёт оформлен в этом банке, то это значительно упрощает задачу.

Есть несколько способов:

1

Отправиться в отделение Сбербанка и обратиться к оператору (при себе нужно иметь реквизиты организации или ИП, а также номер расчётного счёта. Обязательно наличие паспорта. Также в платёжном документе стоит указать основание перевода);

2

Через Сбербанк онлайн (услуга доступна для тех, у кого уже есть счёт в Сбербанке. Он не обязательно должен быть расчётным, подойдёт и обычный счёт, открытый на физическое лицо. Для перевода в соответствующих полях личного кабинета на сайте банка нужно указать номер счёта, ИНН и БИК получателя денег, остальные данные система сформирует автоматически. Далее вам нужно ввести сумму и номер счёта, с которого произойдёт списание. Обязательно сохраните чек, чтобы у вас на руках было подтверждение платежа);

3

Через мобильное приложение Сбербанка (он работает по тому же принципу, что и онлайн-банк. Вам понадобится скачать приложение и указать в нём данные платежа. Удобнее в личном кабинете сохранить шаблон перевода, чтобы в дальнейшем вводить только сумму и без трат времени отправлять средства);

4

Перевести со счёта, открытого в другом банке (это можно сделать через отделение банка либо в личном кабинете. Достаточно иметь реквизиты платежа. Срок зачисления денег составляет от 1 дня до недели. Всё зависит от того банка, через который осуществляется перевод. За операцию обычно взимается комиссия, которая автоматически спишется с вашего счёта при отправке платежа).

Перевести на расчетный счет организации

Если вам нужно перевести деньги на счёт юридического лица, то для этого необязательно иметь расчётный счёт в банке. Существует несколько вариантов отправки платежей, с которыми вы можете ознакомиться в таблице.

| Способ перевода | Особенности |

| Через отделение банка, в котором у вас открыт счёт | Можно прийти в отделение и заполнить платёжное поручение. Обычно документ составляет специалист по реквизитам, которые вы предоставили. Вам надо указать назначение платежа и сверить корректность данных, введённых оператором. Если всё верно, вам нужно поставить свою подпись и получить документ, подтверждающий внесение средств. Если вы переводите средства между своими счетами, не забудьте указать соответствующее основание платежа. |

| Через любой банк без открытия расчётного счёта | Если у вас нет счёта, открытого в банке, это не является препятствием к платежу. Вам нужно взять с собой наличные деньги и отправиться в любой банк, который предлагает услуги перевода. Можно посетить банк, в котором открыт счёт у организации, а если такой возможности нет, то подойдёт иная кредитная организация. Вам нужно взять с собой паспорт и реквизиты платежа. Обязательно сохраните квитанцию до зачисления денег. |

| Через банкомат | В этом случае подойдёт банкомат только того банка, в котором у организации открыт расчётный счёт. Необходимо выбрать услугу перевода средств и ввести номер счёта. Некоторые устройства самообслуживания принимают подобные платежи только при наличии у вас карты этого же банка, а для других достаточно знать лишь номер счёта. |

| С помощью интернет-банкинга | Если у вас имеется подключенный личный кабинет на сайте банка, то вы можете перевести средства со своего расчётного счёта. Для этого нужно ввести ИНН организации, БИК банка-получателя, а также сумму перевода. Средства зачисляются быстро и не требуют посещения банка. Не забудьте сохранить электронный вариант квитанции. |

| С использованием мобильного банка | Для этого нужно подключить мобильное приложение. Его можно скачать и идентифицироваться по номеру карты. Перевод осуществляется с вашего расчётного счёта или открытого на физическое лицо. Если сохранить шаблон платежа, то в дальнейшем отправлять деньги можно будет намного быстрее без ввода сведений об адресате. |

| С карты | При наличии карты любого банка, привязанной к счёту, можно пополнить расчётный счёт любой организации. Для этого необходимо знать реквизиты, которые потребуется сообщить оператору при переводе через отделение банка. Если вы осуществляете платёж самостоятельно через электронный сервис банка, то сведения о получателе нужно будет ввести в соответствующие поля, а затем сохранить платёжный документ. |

Расчётный счёт – это место, где находятся деньги человека, пластиковая карта — это ключ к нему. Реквизиты пластика и основного счёта отличаются, отправить финансы возможно на реквизиты пластика и непосредственно на лицевой счёт. Перевести деньги на расчётный счёт через приложение Сбербанк Онлайн возможно как между продуктами клиента, так и пользователям иных финансовых компаний, и даже юридическим лицам. Отправлять деньги можно через кассы Сберегательного банка России.

Перевод денег с карты Сбербанка на счет Сбербанка

Перевести средства между личными счетами несложно, не потребуется много усилий, так же, как и перевести от одного клиента Сбербанка другому. Сделать это можно 2 способами: не отлучаясь от своих дел, онлайн и через офис учреждения.

Через Сбербанк Онлайн

Перевести деньги на расчётный счет через Сбербанк Онлайн — это максимально удобный вариант. Ведь для этого не требуется никуда идти, достаточно только иметь выход в интернет и загрузить приложение на смартфон. Чтобы перевести деньги на счёт, потребуются определенные действия:

- Чтобы начать работу, необходимо пройти авторизацию в интернет-банкинге Сберегательного банка России.

- Зайти в систему, затем открыть раздел «Платежи и отправления».

- Из предложенного следует выбрать «Перевести клиенту Сбербанка по реквизитам».

- Заполнять данные следует очень внимательно, если финансы уйдут не тому получателю, то вернуть их можно исключительно с разрешения того, кому они поступили.

- Обязательно поставить галочку о том, что перечисление внутрибанковское.

- После проверки данных клиенту нужно нажать «Перечислить».

- Последним штрихом будет введение кода из короткого сообщения, оно представляет собой подтверждение транзакции.

{kind=link}

{kind=link}

Чтобы перевести финансы между своими карточками или депозитами, нужно войти в личный кабинет, далее – «Платежи», выбрать пластик, с которого будет производиться списание финансов. Затем продукт, куда поступят деньги. Нажать кнопку «Подтвердить».

Через отделение

Перевести средства с карты на счёт можно в ближайшем офисе или банкомате Сбербанка. Для того чтобы перевести деньги в кассе отделения, нужно взять с собой паспорт, пластик и реквизиты лицевого счёта, который нужно пополнить. Алгоритм транзакции проведёт менеджер банка. Чтобы отправить деньги получателю через терминал, нужно следовать инструкции:

- Для процедуры потребуется пластиковая кредитка, с которой будет производиться снятие средств, и реквизиты получателя.

- Вставить пластик в банкомат и ввести четырёхзначный код для проведения операций с картой.

- В меню выбрать пункт с денежными переводами, нажать далее.

- Пользуясь подсказками терминала, ввести реквизиты и сумму.

- Нажать на экране «Перевести».

- Проверить данные и еще раз подтвердить транзакцию.

- Забрать чек и сохранять его до того, как деньги поступят получателю.

{kind=link}

{kind=link}

{kind=link}

Важно! Деньги между своими продуктами можно переводить в банкомате, для этого нужно выбрать нужный продукт, с которого будет переведена сумма. Также потребуется выбрать продукт, на который она поступит.

Комиссии

Перечисления между личными продуктами клиент не оплачивает, но если перечисляются деньги другим физическим лицам, то банк снимает комиссию. Через Сбербанк Онлайн можно перечислять как средства в рублях Российской Федерации, так и валютные перечисления: евро и американские доллары. Размер вознаграждения отличается:

{kind=link}

- чтобы сделать перевод в рублях, нужно заплатить 1% от размера перечисления, при этом минимальная комиссия – 30 рублей, а максимальная – 1 000 руб.;

- отправить валюту обойдётся в 0,5% от суммы операции, максимальная – 50 $.

При переводе через банкомат также снимается оплата:

- за рублёвый перевод комиссия составит 1,5% от общей суммы (от 30 до 1 000 рублей);

- за валютное отправление снимается оплата в размере 0,7% (максимальная комиссия – 100 $).

Так видно, что онлайн-приложение не только самый удобный способ, но и выгодный.

Перевод с карты на счет в другом банке

Перевести деньги с карты на счёт другого банка также можно двумя способами: дистанционно и в отделении учреждения.

Для тех, кто хочет совершать операции по картам, не приезжая в офис банка, есть многофункциональное мобильное приложение и официальный сайт. Для того чтобы перевести денежные средства через интернет, нужно сделать следующие действия:

- Зайти в личный кабинет путём введения пароля, логина и одноразового кода, который должен прийти в СМС.

- Далее перейти в раздел «Платежи и перечисления», следующий шаг – «Перевод и обмен валют».

- Затем перевести деньги частному лицу, указывая, что перевод в другой банк.

{kind=link}

{kind=link}

Необходимо правильно внести информацию в форму, в которой указываются реквизиты получателя денежных средств, личные данные БИК финансового учреждения. Также необходимо указать карту, с которой будут списываться средства, и списываемую сумму.

После проверки данных можно подтвердить транзакцию кнопкой «Перечислить», затем введением одноразового пароля из СМС.

Существует лимит на сумму перевода на карту – 150 000 рублей. Чтобы перевести деньги с помощью мобильного приложения, нужно:

- пролистать вниз меню;

- выбрать вкладку «Платежи»;

- «На карту в другой банк»;

- далее ввести номер пластика получателя и сумму трансферта;

- подтвердить.

Возможность отмены перевода не предусмотрена.

Чтобы отправить деньги данным способом, нужно обратиться в ближайшее отделение Сберегательного банка России. Для этого отправителю понадобятся следующие документы:

- документ, удостоверяющий личность гражданина;

- все реквизиты получателя, включая БИК и наименование организации;

- своя пластиковая карточка или реквизиты расчётного счёта.

В офисе Сбербанка обратиться к менеджеру, сообщить свою просьбу. Клиент должен предоставить паспорт гражданина Российской Федерации и реквизиты получателя. Далее в кассу нужно будет внести средства или предоставить карту для перевода, получить чек о выполненной транзакции.

Преимущество платежа через отделение — это отсутствие лимитов. Отправить можно столько, сколько хочет клиент, наличными или переслать с карты. В рублях и валюте.

Через банкомат можно перевести деньги с карты на пластик получателя. Для этого нужно вставить карту, ввести ПИН-код и в меню выбрать «Платежи и переводы», далее – «Перевод в другой банк», чтобы завершить процедуру, клиенту надо пользоваться подсказками.

Чтобы перевести денежные средства в другую финансовую компанию, клиенту потребуется заплатить процент от суммы перевода:

- перевод с карты Сбербанка на карту клиента иной кредитной организации обойдётся в 1,5% (минимум – 30 рублей) через Сбербанк Онлайн, и если отправка идёт по номеру телефона на карту ТинькоффБанка – 1%;

- перевод на счёт клиента другого банка обойдётся в 1% (не больше 1 000 рублей), если перевод осуществляется с помощью сайта, мобильного приложения или банкомата, и 2% – через кассу Сбербанка.

Сразу нужно учесть, что комиссия за многие операции ниже, если её выполнять в режиме онлайн.

Срок трансферта зависит от банка-получателя. Чтобы узнать точный срок поступления средств, нужно узнать у представителя финансового учреждения, платёж не будет превышать срок в 3 суток. Если переводить деньги в мобильном приложении, то они поступят получателю почти мгновенно.

Перевод с карты на расчетный счет организации

Чтобы перевести денежные средства юридическому лицу, необязательно иметь карту в Сбербанке, но для клиентов банка больше возможностей, и одна из них – дистанционное перечисление средств.

Первый способ — это обратиться в офис финансового учреждения. Для этого нужно:

- паспорт РФ;

- реквизиты фирмы-получателя, включая наименование организации и БИК банка;

- информация об юридическом адресе компании-получателя;

- указать сумму платежа и его назначение.

Сразу как менеджер продиктует клиенту введенные данные, нужно подтвердить, если всё верно.

Чтобы перевести финансы с терминала, потребуется пластик и реквизиты получателя. Как человек вставит пластик и введет короткий код, потребуется выбрать «Перечисление средств». Далее ввести номер счёта получателя и размер платежа. После нажать кнопку «Подтвердить» и забрать чек.

С помощью личного кабинета:

- зайти в личный кабинет на сайте или в мобильном приложении;

- выбрать «Перевод финансов»;

- ввести ИНН организации, 20-значный номер счёта и БИК банка;

- ввести размер вносимой суммы и нажать «Подтвердить».

Платёж идёт быстро, от 2 минут до 3 суток. Рекомендуется сохранять квитанцию оплаты.