Содержание

- Продолжительность выплаты пособия по временной нетрудоспособности

- Продолжительность и размер пособия по временной нетрудоспособности при уходе за больным членом семьи

- Факторы, влияющие на размер пособия

- Расчет среднедневного заработка

- Ключевые моменты при расчете больничных в 2019 году

- Порядок расчета оплаты по больничному — 2019 на примере: как рассчитать больничный по беременности и родам

- Максимальный период больничного

- Понятие и виды пособий по временной нетрудоспособности

- Как рассчитать пособие по временной нетрудоспособности?

- Назначение и выплата пособия по временной нетрудоспособности

- Сроки начисления и продолжительность выплат

- За какой срок платить пособие по временной нетрудоспособности

- Алгоритм расчета пособия по временной нетрудоспособности в 2019 году

- Пособие по временной нетрудоспособности исходя из МРОТ

- Еще по теме:

- Порядок расчета оплаты отпусков и пособий по временной нетрудоспособности

- 12.2. Порядок расчета оплаты отпусков

- 12.3. Порядок расчета пособия временной нетрудоспособности

- Порядок начисления пособий по временной нетрудоспособности

- Исчисление пособий по временной нетрудоспособности.

Продолжительность выплаты пособия по временной нетрудоспособности

| Вид нетрудоспособности | Срок, за который пособие оплачивается | |||

| Заболевание или травма | за весь период | |||

| При долечивании в санаторно-курортной организации | за 24 календарных дня | |||

| Работник является инвалидом | не более четырех месяцев подряд или пяти месяцев в календарном году | |||

| Заболевание туберкулезом | до дня восстановления трудоспособности | |||

| Работающий по срочному трудовому контракту до 6 месяцев | не более чем 75 календарных дней по этому договору | |||

| В случае карантина | за весь период | |||

| Протезирование | за весь период, включая дни проезда |

Чтобы рассчитать работнику пособие по временной нетрудоспособности нужно выполнить следующие действия:

-

Определяем средний дневной заработок за расчетный период

Средний заработок всегда рассчитывается за предыдущие 2 календарных года. Если пособие рассчитывается в 2015 году, соответственно средний заработок суммируется за 2013 и 2014 годы. В средний заработок включаются все виды выплат (например, премии) на которые начисляются страховые выплаты в ФСС РФ. Для каждого года установлен максимальный предел для каждого года: для 2013 года — это 568 тыс. руб., для 2014 года — это 624 тыс. руб. В расчете для оплаты пособия не может быть учтена сумма заработка выше предельной суммы.

Для пособия в 2015 году предельная сумма — 568 000 + 624 000 = 1 192 000 рублей (для каждого года предел определяется отдельно).

Если работник в предыдущие два года был в отпуске по беременности и родам или отпуске по уходу за ребенком, то можно заменить эти годы на более ранние, при условии, что размер пособия при этом увеличится.

Если работник в предыдущие два года трудился в другой организации, средний заработок определяется на основании справки о заработке. Форма справки утверждена приказом Минтруда РФ от 30 апреля 2013 года № 182н.

Средний дневной заработок = Выплаты за 2 предыдущих года/730.

730 — это постоянная величина, означающая количество дней за два года (365+365). она не меняется ни в случае високосного года, ни в случае отсутствия заработка у работника в этот период (отпуск, болезнь, командировка).

Максимальный средний дневной заработок в 2015 году = 568 000+624 000/730= 1 632,87 руб.

Минимальный средний дневной заработок рассчитывается исходя из МРОТ за 2015 год — 5 965 руб.

Получается: 5 965 х 24/730 =196,11 руб. Пособие по временной нетрудоспособности за 1 день не может быть ниже этой суммы.

2. Определяем размер дневного пособия

Страховой стаж сотрудника, который находится в отпуске по уходу за ребенком до 3-х лет, увеличивается на период такого отпуска, так как трудовой договор с этим работником продолжает действовать и за ним сохраняется место работы и должность (ст. 256 ТК РФ).

Пособие по временной нетрудоспособности зависит от стажа работника:

Стаж 5 лет — 60% от среднего заработка;

Стаж от 5 до 8 лет — 80% от среднего заработка;

Стаж 8 и более лет — 100%.

При заболевании или травме, наступивших в течение 30 календарных дней после прекращения работы по трудовому договору, пособие выплачивается в размере 60% от среднего заработка.

Продолжительность и размер пособия по временной нетрудоспособности при уходе за больным членом семьи

| Возраст больного члена семьи | Амбулаторное лечение | Стационарное лечение | Максимальное количество оплачиваемых календарных дней в году |

| до 7 лет | за весь период лечения (первые 10 дней размер пособия зависит от страхового стажа, остальные — 50% от среднего заработка) | за весь период лечения (размер пособия зависит от страхового стажа) | 60 (90 в случае заболевания, включенного в федеральный перечень) |

| от 7 до 15 лет | 15 (первые 10 дней размер пособия зависит от страхового стажа, остальные — 50% от среднего заработка) | 15 (размер пособия зависит от страхового стажа) | 45 |

| старше 15 лет | 7 (размер пособия зависит от страхового стажа) | — | 30 |

| ребенок-инвалид до 18 лет | за весь период лечения | за весь период лечения | 120 |

| ВИЧ-инфицированный до 18 лет | за весь период лечения | без ограничений | |

| ребенок до 18 лет, с поствакцинальным осложнением при злокачественных новообразованиях | за весь период лечения | за весь период лечения | без ограничений |

| карантин ребенка до 7 лет или недееспособного члена семьи | за весь период карантина | — | без ограничений |

Если во время болезни ребенку исполнилось семь лет, количество оплачиваемых дней временной нетрудоспособности надо считать по тем правилам, которые действовали на момент начала страхового случая. То есть, когда ребенку было 6 лет.

Дневное пособие = средний дневной заработок х процент, зависящий от стажа.

Если у работника стаж менее 6 месяцев, то его пособие за календарный месяц не может превысить МРОТ с учетом районного коэффициента (если он применяется).

Если работник заболел до наступления простоя и продолжил болеть во время простоя, то пособие по временной нетрудоспособности выплачивается в том же размере, в каком сохраняется за это время заработная плата, но не выше размера пособия, которое работник получал бы по общим правилам.

3. Рассчитываем сумму пособия

Пособие по временной нетрудоспособности = Дневное пособие х количество календарных дней болезни

Бизнес и учет

Факторы, влияющие на размер пособия

Величина выплаты по больничному листу, находится в зависимости от нескольких факторов:

- накопленного работником страхового стажа;

- среднего заработка конкретного гражданина за 2-х годичный период, предшествующий болезни;

- количества дней болезни.

Страховой стаж – период, отработанный на официальном месте трудоустройства, в течение которого за данного работника проводились выплаты в Фонд социального страхования (ФСС).

Средний заработок работника берется за 1 календарный день. Методика вычисления среднедневного дохода гражданина приведена в статье далее.

При расчете данного показателя учитываются все выплаты в пользу работника, с которых делались отчисления страховых взносов (п. 2, ст.14 Закон №255):

- заработная плата,

- все виды премий и вознаграждений,

- все доплаты к зарплате,

- компенсация за неиспользованный отпуск или его части,

- зарплата, выданная работнику в виде товаров или услуг,

- оплата путевок в санатории,

- оплата детского сада для ребенка работника,

- оплата аренды жилья и т. д.

Количество дней болезни фиксируется в листке нетрудоспособности, подтверждается подписью врача, наблюдавшего пациента и удостоверяется печатью медицинского учреждения.

Расчет среднедневного заработка

Среднедневной заработок – один из основных показателей, который берется за основу вычисления суммы пособия по листу нетрудоспособности. Поэому к его расчету следует подходить очень внимательно. Приведем методику расчета среднего дневного заработка для больничного листа:

- необходимо сложить все денежные суммы, с которых проводилось отчисление страховых взносов в ФСС, за 2 года, предшествующих году выписки больничного листа (ст. 14 ФЗ №255). Следует учитывать, что существует установленный максимальный предел суммы годового заработка, подлежащего для вычисления среднедневного заработка (п. 3.2, ст. 14 ФЗ №255):

- 670 тыс. рублей в 2015 году (Постановление Правительства №1316 от 04.12.2014 года),

- 718 тыс. рублей в 2016 году (Постановление Правительства №1265 от 26.11.2015 года);

- затем нужно разделить полученную сумму на 730 (количество дней в 2 годах). Если же годовая сумма превышает допустимое значение, приведенное выше, то за основу для вычисления надо брать именно эти максимальные величины.

Пример расчета: гр. Иванов заболел в 2017 году, ему нужно рассчитать среднедневной доход за 2015 и 2016 годы. В 2015 году Иванов получил 800 тыс. рублей, а за 2016 год – 700 тыс. рублей. Для расчета среднедневного заработка в 2015 году берется годовой заработок в 670 тыс. рублей, т. к. полученный гр. Ивановым, превышает максимальное значение. Расчет среднедневного дохода за 2016 год делается на основании заработанных 700 тыс. рублей. Следовательно, сумма среднедневного заработка = (670000 + 700000) / 730 = 1876,71 рубля.

Особое внимание необходимо уделить частному случаю, когда у работника не было выплат в расчетном 2-х годичном периоде. Данный вариант предполагает проведение вычисления среднедневного заработка в зависимости МРОТ. За основу берется МРОТ, действительный на момент проведения вычислений. МРОТ на 01.01.2017 года равен 7500 рублей. Следовательно, среднедневной заработок на основе МРОТ равен: (7500 рублей х 24 месяца) / 730 дней = 180000 рублей / 730 дней = 246,58 рубля.

Ключевые моменты при расчете больничных в 2019 году

Выделяются 2 блока основных моментов, которые нужно знать, прежде чем начинать расчет.

1-й блок — исходные параметры расчета

1. Кем оплачивается больничный:

- по заболеванию и травме (непроизводственной):

- первые 3 дня — работодателем;

- последующие дни — из бюджета ФСС;

- прочим причинам:

- за весь период — из бюджета ФСС.

2. Кому оплачивается больничный:

- работникам по трудовому договору;

- получателям средств, с которых уплачиваются взносы в ФСС.

ВАЖНО! Иностранным гражданам, временно пребывающим в России и работающим в российских организациях, также положена выплата по больничному листу при наличии трудового договора и оплаты работодателем (страхователем) взносов за иностранца в ФСС в течение 6 месяцев до месяца, когда наступила нетрудоспособность (ст. 2 закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ).

3. Как оплачивается больничный.

Оплачиваются календарные дни нетрудоспособности (указанные в больничном листе). Исключение (по ст. 9 закона «Об обязательном соцстраховании…» от 29.12.2006 № 255-ФЗ) составляют периоды:

- простоев;

- отстранения от работы;

- иного освобождения от работы с полной или частичной компенсацией, кроме ежегодного основного отпуска;

- пребывания работника под стражей или арестом;

- проведения судебных и медицинских обследований.

2-й блок — показатели для расчета

1. Процент заработка в зависимости от стажа работы. Выплата начисленного пособия в 2018-2019 годах производится с учетом следующих соотношений:

|

Рабочий стаж (в течение которого выплачивались страховые взносы), в годах |

Процент среднего заработка, ограничивающий выплату по больничному, в % |

|

До 5 |

|

|

От 5 до 8 |

|

|

От 8 |

ВАЖНО! Если нетрудоспособность наступила в результате профзаболевания или ЧП на производстве, в расчет сразу берется 100% заработка. В этом случае максимальная оплата больничного листа ограничена 4-кратным размером ежемесячной страховой выплаты в ФСС (ст. 9 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Ограничения выплат по стажу не применяются для оплаты больничного по беременности и родам.

О расчете больничного по беременности и родам читайте .

2. Период расчета. Он составляет 2 года до года оформления больничного. Включает все выплаты, с которых начислялись взносы в ФСС, в том числе у других работодателей (ст. 14 закона № 255-ФЗ).

3. Делитель для получения среднего значения дневного заработка. Для больничных всегда используется показатель 730. Исключение здесь составят расчеты, относящиеся к пособию по беременности и родам. Для них в формулу (если речь не идет об определении минимальной или максимальной суммы пособия) берется фактическое число дней в периоде расчета, из которых надлежит вычесть продолжительность определенных периодов.

Подробнее об особенностях учета числа дней в периоде для больничного по беременности и родам — в материале «Когда дают больничный лист по беременности и родам?».

Порядок расчета оплаты по больничному — 2019 на примере: как рассчитать больничный по беременности и родам

Работница была принята в организацию по трудовому договору 01.07.2017. Это первое место ее работы. Оклад работницы составляет 28 000 руб. В декабре ей выплачивалась премия по итогам года в размере оклада. 14.01.2019 работница ушла в декрет.

Чтобы рассчитать больничный лист по беременности и родам, необходимо вычислить следующие значения:

- Средний заработок за 2 года (январь — декабрь 2017 года + январь — декабрь 2018 года) составил 296 000 руб. Значит, средний дневной заработок равен 405,48 руб. (296 000 / 730).

- Определим, сколько составит средний дневной заработок по МРОТ:

11 280 × 24 / 730 = 370,85 руб.

Расчеты по МРОТ не понадобились. Принимаем за основу более выгодный для работника вариант расчета исходя из суммы заработка за последние 2 года.

ВАЖНО! Если стаж менее 6 месяцев, расчет делается только по МРОТ.

- Сравниваем среднюю стоимость дня с максимумом:

405,48 руб. < 2 150,68 руб.

Она меньше, чем максимальная сумма больничного в 2019 году по предельной величине базы страховых взносов (2 150,68 руб.).

4. Максимальный размер больничного, на который может рассчитывать работник:

140 (календарных дней) × 405,48 = 56 767,20 руб.

Еще примеры расчета больничного смотрите .

Максимальный период больничного

Говоря о максимальной оплате больничного в 2018-2019 годах, нельзя не вспомнить о 2-й части формулы итогового расчета — длительности периода болезни в календарных днях. Больничный лист выдается по строго регламентированным правилам на установленный законом срок.

Наиболее распространенные максимальные сроки:

- При амбулаторном лечении — 15 дней включительно.

- Стационарном лечении — период нахождения в стационаре плюс до 10 дней включительно после стационара амбулаторно.

- Продолжении лечения в учреждениях санаторного типа — 24 дня включительно.

ВАЖНО! Если болезнь (травма) связана с профессиональной деятельностью заболевшего, в санаторный больничный включается время проезда в лечебное учреждение и обратно.

- По беременности и родам — 140–196 дней (в зависимости от ситуации).

- Уходу за заболевшим ребенком:

- до 7 лет — на весь период болезни;

- от 7 до 15 лет — на 15 дней включительно;

- старше 15 лет при амбулаторном лечении — на 3 дня.

ВАЖНО! Стандартные сроки лечения могут быть продлены, но только по решению специальной врачебной комиссии.

О правилах заполнения принесенного работником больничного листа читайте в материале «Пример заполнения больничного листа работодателем».

Понятие и виды пособий по временной нетрудоспособности

Пособие по временной нетрудоспособности – это денежные суммы Фонда социального страхования РФ (далее ФСС) и работодателя, возмещающие материальные потери работника за период невыполнения его функциональных обязанностей в некоторых, оговорённых случаях.

Ключевыми в данном определении являются понятия трудоспособности и нетрудоспособности.

Психофизические свойства человека, благодаря которым он может выполнять трудовую функцию, есть трудоспособность. Отсутствие этих свойств, составляет понятие временной или стойкой разновидности нетрудоспособности.

Нетрудоспособность может быть необратимой и обратимой. Первый вид возникает вследствие необратимости вызвавших ее болезней и напрямую ведёт к инвалидности и к временной нетрудоспособности не относится.

При втором, здоровье в течение времени восстанавливается.

Кроме того подразделяются полностью и частично нетрудоспособные лица. В первом случае работник, соблюдая лечебный режим, полностью отказывается от должностных обязанностей. Во втором, предоставляется облегчённый вариант работы, её меньший объём.

Как рассчитать пособие по временной нетрудоспособности?

Прежде чем попасть к бухгалтеру, листок заполняется кадровиком в части страхового стажа.

Прежде чем попасть к бухгалтеру, листок заполняется кадровиком в части страхового стажа.

Стаж подсчитывается за время работы, в период которой работодатель платил взносы Фонду социального страхования. Кроме работы, входит военная служба в армии РФ, полиции, уголовно-исполнительной системе, противопожарной службе.

На определение размера пособия по временной нетрудоспособности напрямую влияет стаж. Для наглядности отразим это в табличной форме.

Таблица “Влияния страхового стажа на размер пособия по временной нетрудоспособности”

| Размер пособия от заработка | Страховой стаж | Особые условия |

| 100% | от 8 лет | |

| Не зависит от стажа | Лицам, перенесшим радиационное воздействие на ЧАЭС и Семипалатинском полигоне | |

| Приобретение профессионального заболевания, производственной травмы | ||

| 80% | От 5 до 8 лет | |

| 60% | До 5 лет | |

| Не зависит от стажа | Больничный лист открыт в период 30 дней после прекращения трудовых отношений | |

| 50% | Не зависит от стажа | Уход за детьми до 7 лет, с 11 календарного дня, после открытия листка нетрудоспособности |

| Расчёт из МРОТ за месяц | До 6 месяцев | |

| Не зависит от стажа | Отметка лечебного учреждения о нарушении режима |

Для определения размера пособия по временной нетрудоспособности, помимо стажа, нужна сумма заработка за 2 года, которую представляет получатель, если недостаточно стажа по последнему месту работы.

При расчёте больничного листа, берутся начисленные суммы, составляющие базу для исчисления взносов, перечисляемых Фонду социального страхования РФ (ФСС).

Если начисления за два года разделить на количество календарных дней этого периода, то получится средний заработок за день. Для расчета пособия по временной нетрудоспособности, заработок за день, нужно умножить на количество дней нахождения застрахованного работника на больничном листе.

Минимальный размер из расчёта МРОТ

Если застрахованное лицо выполняло свои функциональные обязанности на момент травмы, заболевания или другого страхового случая, менее полгода, то выплата пособий по временной нетрудоспособности осуществляется из расчёта МРОТ, действующего на этот момент. Порядок расчёта пособия по временной нетрудоспособности остаётся одинаковым в любом случае.

7800 (МРОТ в 2017 году) * 24 /730 = 256,44

Так как величина стажа менее 5 лет, средний заработок за день с учётом величины стажа равен: 256,44 * 0,6 = 153,86

Умножим этот показатель на количество оплачиваемых дней, узнаем окончательную сумму.

Если травма или заболевание произошли в состоянии опьянения, не соблюдались сроки очередного посещения врача или нарушался предписанный режим, то будут выданы минимальные суммы пособия.

Максимальный размер пособия по временной нетрудоспособности

При расчёте больничного листа, необходимо помнить, что величина выплаты имеет ограничения. Чтобы вычислить максимальную однодневную сумму, надо знать размер допустимых доходов за 2 года до расчёта.

Максимальное начисление за день в 2017 году будет равно: 670000 (предельный размер дохода в 2015) + 718000 (то же в 2016)/ 730 = 1901,37

Если заработок за 2 года больше 1388000, то начисляется пособие по временной нетрудоспособности из расчёта максимально допустимой суммы за 1 день.

Назначение и выплата пособия по временной нетрудоспособности

Сотрудник, осуществляющий трудовую деятельность в нескольких компаниях более 2 лет, может получить выплату в каждой из них.

Лицо, имеющее два или более рабочих места, и предоставившее справку за 2 предыдущих года от других страхователей, может выбрать для расчёта справку с большими начислениями.

Форма листка нетрудоспособности

Работодатели принимают к исполнению больничные листы в двух формах:

- на бумажном носителе;

- в электронном варианте.

С первой формой знакомы те, кто хотя бы раз был на больничном листе. Он должен выглядеть как на фото ниже.

Электронная форма вступила в законную силу с 1 июля 2017 года.

С помощью электронной системы «Соцстрах», взаимодействуют три организации:

- ФСС РФ;

- страхователь;

- медицинские организации, выдающие больничный лист.

Оформление выплаты с применением информационных технологий возможно только с согласия застрахованного работника. Оно происходит с использованием программы 1С или из личного кабинета страхователя официального сайта ФСС РФ.

Если застрахованное лицо желает отследить движение электронного листка, оно тоже может это сделать через свой личный кабинет на том же сайте.

Преимущества электронной формы перед бумажной формой:

- Экономия расходов страхователей.

- Сбор информации в одном месте.

- Исключение вероятности порчи, утери.

- Удобное, упрощённое заполнение.

- Уменьшение документооборота.

- Исключение ошибок при заполнении.

- Отмена обращений за консультацией в случае сомнительных листков.

После того как медицинская организация сформирует электронный больничный лист, она сообщает получателю его номер. Далее, застрахованное лицо передаёт этот номер работодателю. Используя его, из базы Фонда социального страхования высылаются данные листа. Затем в программе 1С происходит начисление, полученные суммы сообщаются Фонду социального страхования.

Некоторые регионы РФ прошли апробацию этой электронной системы, она получила положительную оценку.

Кто выплачивает?

Обязанность работодателя рассчитать и выплатить пособия во время трудовых отношений и 30 дней после их прекращения.

Невыплата пособий приводит к наказанию руководителя в соответствии с ТК РФ. Работодатель должен увеличить размер на сумму процентов.

Если нарушен порядок назначения пособия по временной нетрудоспособности, или его выплаты, работник может подать жалобу или иск государственной инспекции, прокуратуре, суду.

Пособие по временной нетрудоспособности выплачивается также территориальным органом ФСС. Помимо этого, они его назначают, рассчитывают, если соблюдаются следующие условия: во время обращения, работодатель прекратил своё существование, у страхователя не достаточно средств, чтобы осуществить выплаты.

Получатель должен представить Фонду следующие основания для выплаты пособия по временной нетрудоспособности:

- заявление о выплате;

- больничный лист;

- справку определённой формы (заверенную копию) о заработке;

- заявление о запросе ПФ РФ для получения сведений о заработке, если не у кого истребовать справку;

- сведения о стаже.

При невозможности представить основания, застрахованное лицо при желании может обратиться в суд с исковым заявлением. Если вынесено положительное решение, суд в нём определит порядок выплаты. Ответчиком по делу будет являться работодатель, поэтому именно из его средств она будет осуществляться.

Исполнительный лист по делу может предъявляться страховщику в течение 3 лет.

Сроки начисления и продолжительность выплат

Работодателю после предоставления больничного листка для назначения пособия отводится 10 дней, а выплатить его он должен вместе с ближайшей выдачей заработной платы.

Если начисление и оплата больничного листа происходит через ФСС, то от даты подачи заявления о выплате с положенным пакетом документов до выплаты причитающихся сумм должно пройти не более 10 дней.

При заболевании или травме ФСС оплачивает страховой случай за счёт своих ассигнований с 4 дня, первые 3 дня — страхователь.

Все остальные случаи оплачиваются в полном объёме Фонд социального страхования за счёт своих средств.

| Условия и продолжительность выплаты пособия по временной нетрудоспособности | |

|---|---|

| 1. При утрате трудоспособности вследствие заболевания или травмы | За весь период временной нетрудоспособности до дня восстановления трудоспособности (установления инвалидности), за исключением случаев, указанных в частях 3 и 4 |

| 2. При долечивании в санаторно-курортном учреждении, расположенном на территории РФ, непосредственно после стационарного лечения | За период пребывания в санаторно-курортном учреждении, но не более чем за 24 календарных дня (за исключением заболевания туберкулезом) |

| 3. При признании в установленном порядке инвалидом и имеющем ограничение способности к трудовой деятельности (за исключением заболевания туберкулезом) | Не более четырех месяцев подряд или пяти месяцев в календарном году |

| 3.1. При признании в установленном порядке инвалидом и заболевании туберкулезом | До дня восстановления трудоспособности или до дня пересмотра группы инвалидности вследствие заболевания туберкулезом |

| 4. Заключившему срочный трудовой договор (срочный служебный контракт) на срок до шести месяце (за исключением заболевания туберкулезом) | Не более чем за 75 календарных дней по этому договору |

| 4.1. Если заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования (за исключением заболевания туберкулезом) | |

| 4.2. При заболевании туберкулезом | До дня восстановления трудоспособности (установления инвалидности) |

| 5. Уход за больным ребенком в возрасте до 7 лет | За весь период амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении, но не более чем за 60 календарных дней в календарном году по всем случаям ухода за этим ребенком |

| 5.1. Уход за больным ребенком в возрасте до 7 лет в случае заболевания ребенка, включенного в перечень заболеваний, определяемый федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере здравоохранения и социального развития | За весь период амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении, но не более чем за 90 календарных дней в календарном году по всем случаям ухода за этим ребенком в связи с указанным заболеванием |

| 6. Уход за больным ребенком в возрасте от 7 до 15 лет | До 15 календарных дней по каждому случаю амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении, но не более чем за 45 календарных дней в календарном году по всем случаям ухода за этим ребенком |

| 7. Уход за больным ребенком-инвалидом в возрасте до 15 лет | За весь период амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении, но не более чем за 120 календарных дней в календарном году по всем случаям ухода за этим ребенком |

| 8. Уход за больным ребенком в возрасте до 15 лет, являющимся ВИЧ-инфицированным | За весь период совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении |

| 9. Уход за больным ребенком в возрасте до 15 лет при его болезни, связанной с поствакцинальным осложнением | За весь период амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении |

| 10. В остальных случаях ухода за больным членом семьи при амбулаторном лечении | Не более чем за 7 календарных дней по каждому случаю заболевания, но не более чем за 30 календарных дней в календарном году по всем случаям ухода за этим членом семьи |

| 11. В случае карантина лицу, которое контактировало с инфекционным больным или у которого выявлено бактерионосительство | За все время его отстранения от работы в связи с карантином |

| 11.1. Если карантину подлежат дети в возрасте до 7 лет, посещающие дошкольные образовательные учреждения, или другие члены семьи, признанные в установленном порядке недееспособными | Одному из родителей, иному законному представителю или иному члену семьи за весь период карантина |

| 12. Осуществление протезирования по медицинским показаниям в стационарном специализированном учреждении | За весь период освобождения от работы по этой причине, включая время проезда к месту протезирования и обратно |

>Расчет пособия по временной нетрудоспособности в 2019 году

За какой срок платить пособие по временной нетрудоспособности

«Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованному лицу за весь период временной нетрудоспособности до дня восстановления трудоспособности или установления инвалидности» (п. 1 ст. 6 Федерального закона от 20.12.2006 № 255-ФЗ, далее — Закон № 255-ФЗ).

Ограничения по срокам выплаты приведены в ч. 2–8 ст. 6 Закона № 255-ФЗ, см. Рассмотрим их в таблице 1.

| Условие выплаты пособия | Сколько дней максимально может быть оплачено | |

|---|---|---|

| Работник долечивается в санатории после прохождения лечения в стационаре | 24 календарных дня | Санаторно-курортное учреждение должно располагаться только на территории РФ |

| Работник, признанный инвалидом | 4 месяца подряд или 5 месяцев в календарном году | Исключение — заболевание туберкулезом |

| Работник, признанный инвалидом, когда причина — туберкулез | &Все дни болезни | До дня восстановления трудоспособности или до дня пересмотра группы инвалидности вследствие заболевания туберкулезом |

| Работник, с которым заключен срочный трудовой договор на срок до 6 месяцев | 75 календарных дней | Исключение — заболевание туберкулезом |

| Работник, у которого заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования | 75 календарных дней | Исключение — заболевание туберкулезом |

| Работник, с которым заключен срочный трудовой договор на срок до 6 месяцев (причина — туберкулез) | Все дни болезни | До дня восстановления трудоспособности |

| Работник, который контактировал с инфекционным больным, в случае карантина | Все время отстранения от работы в связи с карантином | — |

| Работник, который контактировал с инфекционным больным, у которого выявлено бактерионосительство | Все время отстранения от работы в связи с карантином | — |

| Работник, который проходил протезирование по медицинским показаниям | Весь период протезирования (в том числе оплачивается время проезда к месту протезирования и обратно) | Оплате подлежат только те дни, в которые работник осуществлял протезирование в стационаре |

Ограничения действуют и когда работник болел не сам, а ухаживал за больным членом семьи, например, за ребенком. Рассмотрим их в таблице 2.

Обратите внимание, что пособие по временной нетрудоспособности не будет назначено работнику даже при соблюдении условий, указанных в таблицах 1 и 2, за следующие периоды (п. 1 ст. 9 Закона № 255-ФЗ):

- за период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации (исключение — работник заболел или получил травму, когда был в ежегодном оплачиваемом отпуске);

- за период отстранения от работы в соответствии с законодательством Российской Федерации, если за этот период не начисляется заработная плата;

- за период заключения под стражу или административного ареста;

- за период проведения судебно-медицинской экспертизы;

- за период простоя, за исключением случаев, предусмотренных ч. 7 ст. 7 Закона № 255-ФЗ).

| Условие выплаты пособия | Сколько дней максимально может быть оплачено | |

|---|---|---|

| Работник ухаживает за ребенком, возраст которого до 7 лет |

Все дни, когда ребенок болел Важно: в год максимально может быть оплачено 60 календарных дней по всем случаям ухода за этим ребенком |

Исключение — заболевание ребенка, включенное в Перечень заболеваний, определяемый Приказом Минздравсоцразвития РФ от 20.02.2008 № 84н (например, дистония) |

| Работник ухаживает за ребенком, возраст которого от 7 до 15 лет |

15 календарных дней Важно: в год максимально может быть оплачено 45 календарных дней по всем случаям ухода за этим ребенком |

— |

| Работник ухаживает за ребенком-инвалидом, возраст которого до 18 лет |

Все дни, когда ребенок болел Важно: в год максимально может быть оплачено 120 календарных дней по всем случаям ухода за этим ребенком |

— |

| Работник ухаживает за ребенком в возрасте до 18 лет, являющимся ВИЧ-инфицированным |

Весь период совместного пребывания с ребенком в медицинской организации при оказании ему медицинской помощи в стационарных условиях | Оплачиваются дни болезни только в том случае, если ребенок лечился в стационаре |

| Работник ухаживает за больным ребенком в возрасте до 18 лет при его болезни, связанной с поствакцинальным осложнением, при злокачественных новообразованиях, включая злокачественные новообразования лимфоидной, кроветворной и родственных им тканей | Весь период лечения ребенка | — |

| Во всех остальных случаях ухода за больным членом семьи, не указанных выше в таблице 2 | 7 календарных дней по каждому случаю заболевания, но не более чем за 30 календарных дней в календарном году по всем случаям ухода за этим членом семьи | Оплачиваются только те дни, когда член семьи проходил лечение амбулаторно, не в стационаре |

Алгоритм расчета пособия по временной нетрудоспособности в 2019 году

Действие 1. Определить расчетный период

В 2019 году расчетный период 2017 и 2018 годы.

Обратите внимание: при расчете пособия по временной нетрудоспособности никакие периоды из расчета не исключаются и в расчете не участвует реальное количество календарных дней в годах расчетного периода. В расчет всегда будет браться 730 календарных дней.

Действие 2. Определить сумму выплат

В расчет следует включить следующие выплаты:

- выплаты, произведенные работнику в расчетном периоде (для расчета пособия в 2019 году берем 2017 и 2018 годы);

- выплаты в пределах облагаемого взносами лимита, действовавшего в конкретном году (в 2017 году максимально можно включить в расчет 755 000 руб., а в 2018 году — 815 000 руб.);

- выплаты, на которые были начислены страховые взносы (например, начисленное работнику в 2017 или 2018 году пособие по временной нетрудоспособности в расчет пособия в 2019 году включать не следует, т.к. на данную выплату не начисляются страховые взносы).

Бывают случаи, когда на день обращения за пособием по временной нетрудоспособности у работника нет данных о его заработке в годы расчетного периода. Он не приносил справку (форма справки утверждена приказом Минтруда России от 30.04.2013 № 182н) от других работодателей, у которых работал в расчетном периоде. В таком случае пособие назначается на основании имеющихся в организации, назначающей пособие, сведений и документов. После предоставления застрахованным лицом указанной справки (справок) о сумме заработка делают перерасчет назначенного пособия за все прошлое время. Но не более чем за три года, предшествующих дню предоставления справки (справок) о сумме заработка.

Действие 3. Определить средний дневной заработок

Для этого сумму, полученную в Действии 2, надо разделить на 730. А получившийся размер среднего дневного заработка сравнить с минимальным и максимальным значением.

Минимальный средний дневной заработок в 2019 году составит (меньше платить нельзя):

11 280 х 24 / 730 = 370,85 руб.

Максимальный средний дневной заработок в 2019 году составит (больше платить можно, но ФСС РФ большую сумму не возместит):

755 000 + 815 000 / 730 = 2 150,68 руб.

Среднедневной заработок надо умножить на проценты, установленные с учетом страхового стажа работника, т.к. от последнего зависит размер пособия (ст. 7 Закона № 255-ФЗ).

Если страховой стаж:

- менее 6 месяцев — пособие выплачивается в размере, не превышающем за полный календарный месяц МРОТ (с 01.01.2019 — 11 280 руб.);

- от 6 месяцев до 5 лет — 60% среднего заработка;

- от 5 до 8 лет — 80% среднего заработка;

- от 8 лет и более — 100% среднего заработка.

Действие 4. Рассчитать пособие по временной нетрудоспособности

Средний дневной заработок надо умножить на дни болезни, которые подлежат оплате.

Разберем алгоритм расчета пособия на примере.

Пособие по временной нетрудоспособности исходя из МРОТ

Вебинары для бухгалтеров и кадровиков Лекции с экспертами-практиками, ответы на вопросы, тестирование Расписание вебинаров

Пособие исходя из МРОТ исчисляется в следующих случаях:

- Отсутствует заработок работника в расчетном периоде.

- Заработок работника за полный календарный месяц ниже МРОТ.

- Стаж работника менее 6 месяцев.

- Работник нарушил режим, предписанный врачом.

Пример расчета пособия из МРОТ

Кочкина А.А. заболела 25 ноября и проболела пять календарных дней. Она работает в организации с 11 ноября. Расчетный период Кочкиной А.А. не отработан. Страховой стаж 10 месяцев. В местности, где работает данная работница, установлен районный коэффициент 1,6.

(11 280 руб. × 24 мес.) / 730 дн. × 60% х 5 дн. × 1,6 = 1 780,08 руб.

Размер пособия, даже если оно рассчитывается исходя из МРОТ, зависит от страхового стажа!

Бухгалтеру нужно не просто правильно и вовремя рассчитать пособие, но и выплатить его в строго установленные законодательством сроки. Пособие по временной нетрудоспособности следует выплатить работнику в ближайший после назначения пособий день, установленный для выплаты заработной платы (п. 1 ст. 15 Закона № 255-ФЗ).

Еще по теме:

Сумма пособия по временной нетрудоспособности рассчитывается по формуле (ч. 4, 5 ст. 14 Закона N 255-ФЗ):

Средний дневной заработок для расчета пособия по временной нетрудоспособности рассчитывается по формуле (ч. 3 ст. 14 Закона N 255-ФЗ):

Пособие по временной нетрудоспособности выплачивается:

- если работник ухаживал за больным членом семьи, то целиком — за счет средств ФСС (ч. 3 ст. 3 Закона N 255-ФЗ);

- если болел сам работник, то первые три дня — за счет работодателя, а остальные дни болезни — за счет средств ФСС (п. 1 ч. 2 ст. 3 Закона N 255-ФЗ). Сумма пособия, оплачиваемого за счет средств работодателя, определяется по формуле:

Пример. Определение суммы пособия по временной нетрудоспособности

Тимофеев Т.М. болел в феврале 2015 г., и ему положено пособие по временной нетрудоспособности за 11 календарных дней. Сумма выплат, учитываемых при расчете пособия по временной нетрудоспособности, составила 1 178 000 руб., а коэффициент, который зависит от страхового стажа, равен 0,8.

Средний дневной заработок Тимофеева Т.М. равен 1613,70 руб. (1 178 000 руб. / 730 дн.). Сумма пособия по временной нетрудоспособности за оплачиваемые дни болезни составит 14 200,56 руб. (1613,70 руб/дн. x 0,8 x 11 дн.), из которых:

- 3872,88 руб. (14 200,56 руб. / 11 дн. x 3 дн.) будет оплачено за счет средств работодателя;

- 10 327,68 руб. (14 200,56 руб. — 3872,88 руб.) будет оплачено за счет средств ФСС.

Размер пособия за месяц не может быть больше МРОТ, установленного на месяц, за который выплачивается пособие, если работник:

- или имеет страховой стаж меньше 6 месяцев (ч. 6 ст. 7 Закона N 255-ФЗ);

- или болел вследствие алкогольного, наркотического, токсического опьянения. В этом случае в строке «Причина нетрудоспособности» листка нетрудоспособности будет проставлен дополнительный код — 021 (п. 3 ч. 1, ч. 2 ст. 8 Закона N 255-ФЗ);

- или без уважительных причин нарушил больничный режим или не явился на врачебный осмотр в назначенный день и об этом сделана запись в строке «Отметки о нарушении режима» листка нетрудоспособности. Уважительность причины нарушения режима или неявки к врачу оценивает работодатель. Ограничение по размеру пособия применяется в отношении пособия, выплачиваемого за дни временной нетрудоспособности, начиная со дня, когда допущено нарушение (п. п. 1 — 2 ч. 1, ч. 2 ст. 8 Закона N 255-ФЗ).

Максимальная величина среднего дневного заработка для расчета пособия таким работникам приведена в таблице.

| Количество календарных дней в месяце | Максимальная величина среднего дневного заработка для расчета пособия за дни нетрудоспособности, приходящиеся | Максимальная величина среднего дневного заработка для расчета пособия за дни нетрудоспособности, приходящиеся |

| на 2014 г. | на 2015 г. | |

| 28 | 198,36 руб. (5554 руб. / 28 дн.) | 213,04 руб. (5965 руб. / 28 дн.) |

| 30 | 185,13 руб. (5554 руб. / 30 дн.) | 198,83 руб. (5965 руб. / 30 дн.) |

| 31 | 179,16 руб. (5554 руб. / 31 дн.) | 192,42 руб. (5965 руб. / 31 дн.) |

Если такой работник трудится в местности, для которой установлен районный коэффициент, то максимальный средний дневной заработок надо увеличить на соответствующий коэффициент.

Пример. Определение среднего дневного заработка для расчета пособия по временной нетрудоспособности при страховом стаже меньше 6 месяцев

Челобеев С.А. болел с 23 марта по 5 апреля 2015 г. (14 календарных дней). Его страховой стаж к началу болезни — 4 месяца 21 день. Фактический средний дневной заработок составил 461,59 руб.

Пособие по временной нетрудоспособности Челобееву С.А. будет рассчитано исходя из среднего дневного заработка:

- 192,42 руб. — за 9 дней болезни в марте 2015 г. (с 23 по 31 марта);

- 198,83 руб. — за 5 дней болезни в апреле 2015 г. (с 1 по 5 апреля).

Проверить правильность расчета суммы пособия вам поможет калькулятор пособий на сайте ФСС (http://portal.fss.ru/fss/sicklist/guest).

Порядок расчета оплаты отпусков и пособий по временной нетрудоспособности

Согласно трудовому законодательству рабочим и служащим оплачивается и неотработанное время. В основном расчета сумм таких выплат лежит средний заработок.

Средний заработок рассчитывается, когда нужно выплатить отпускные, командировочные, компенсации за неиспользованный отпуск.

Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисляемой ему заработной платы и фактически отработанного времени за 12 месяцев предшествующих месяцев.

Оплата отпуска. Сумма отпускных — это так называемая дополнительная заработная плата работника, на которую он имеет право по истечении 6 месяцев работы.

Право на отпуск оформляется приказом руководителя организации с указанием срока его начало и продолжительности. Нормативное количество отпуска в году не может быть менее 28 календарных дней, а для сотрудников в возрасте 18 лет его продолжительность составляет 31 календарный день. В зависимости от профиля организации (образовательные, научные, с вредными условиями туда) количество дней отпуска может быть до 56 дней в году. Следует различать основной отпуск и дополнительный. Оплата основного отпуска включается в себестоимость продукции, работ, услуг, а оплат дополнительного производится за счет других источников финансирования.

Расчет отпускных сумм производится в размере среднего заработка за 12 календарных месяцев работы, предшествующих событию.

При этом под событием понимается предоставлению работнику отпуска с сохранением средней заработной платы и другие случаи, с которыми связана ее выплата.

Статья 139 ТКРФ разрешает организации при расчете отпускных и компенсаций за неиспользованный отпуск выбирать расчетный период, который отличается от предусмотренного законодательством, прописав его в коллективном договоре или локальном нормативном акте.

Порядок расчета отпускных зависит от того, полностью или нет отработан расчетный период.

1. Расчетный период (12 последних календарных месяцев) отработан полностью:

О = ЗП: 12:29,4 * Д (4)

2. Расчетный период отработан не полностью: а) определяем количество календарных дней (К), приходящихся на время, фактически отработанное в расчетном периоде.

К = 29,4 * М + (29,4: Кдн1 * Котр1 + 29,4: Кдн2 * Котр2) (5)

б) сумма отпускных (О) рассчитывается по следующей форме:

О = ЗП: К * Д (руб.) (6)

Выплаты, учитываемые при расчете отпускных:

· Основная заработная плата в зависимости от установленной системы оплаты труда;

· Надбавки и доплаты к тарифным ставкам;

· Выплаты, связанные с условиями труда, в том числе повышенная оплата труда на тяжелых работах, работа с вредными и опасными условиями труда, за работу в ночное время, оплата работы выходные и нерабочие праздничные дни, оплата сверх урочные работы;

· Премии и вознаграждении;

· Авторские гонорары сотрудников, которые состоят в списочном составе редакции СМИ и организациях искусства;

· Другие начисления, которые предусмотрены системой оплаты труда на предприятии.

Выплаты, не учитываемые при расчете отпускных:

· Отпускные;

Выплаты в размере среднего заработка за отработанное время;

· Пособия по временной нетрудоспособности или по беременности и родам;

· Оплата дополнительных выходных дней за детьми инвалидами и инвалидами с детства;

· Премии, не предусмотренные системой оплаты труда;

· Начисления за время простоя по вине работодателя или по причинам не зависящим от работодателя и сотрудника;

· Выплаты, полученные не в качестве вознаграждения за труд.

Расчет пособия по временной нетрудоспособности. Пособия по временной нетрудоспособности — особый вид оплаты неотработанного времени. Его источником являются себестоимость, как для всех предшествующих видов оплат неотработанного времени, а средства органов социального страхования.

Основанием для расчета сумм к оплате являются табели учета использованного рабочего времени и листок о временной нетрудоспособности лечебного учреждения.

Право на пособие имеют граждане, работающие по трудовым договорам, государственные служащие и лица, добровольно уплачивающие за себя взносы в фонд социального страхования РФ.

Для расчета пособия используется понятие «страховой стаж», т.е. периоды работы, в которые гражданин подлежал обязательному социальному страхованию.

В страховой стаж включаются периоды:

· работы по трудовому договору;

· государственной гражданской или муниципальной службы;

· иной деятельности, в течении которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности.

Финансирование выплаты пособий по временной нетрудоспособности застрахованным лицам осуществляется за счет средств бюджета фонда социального страхования, а также за счет средств работодателя.

Пособие оплачивается за счет средств работодателя за первые три дня временной нетрудоспособности и включается в состав прочих расходов, а за остальной период, начиная с четвертого дня болезни — за счет средств ФСС РФ.

Пособие по временной нетрудоспособности выплачивается в следующем размере:

1 застрахованному лицу, имеющему страховой стаж 8 и более лет, — 100% среднего заработка;

2 застрахованному лицу, имеющему страховой стаж от 5 до 8 лет, — 80% среднего заработка;

3 застрахованному лицу, имеющему страховой стаж до 5 лет, — 60% среднего заработка.

Пособие по беременности и родам не зависит от страхового стажа застрахованной женщины и выплачивается в размере 100% ее заработка. Исключение составляет только ситуация, когда женщина имеет страховой стаж менее шести месяцев, ей выплачивается пособие в размере МРОТ.

Средний заработок, исходя из которого исчисляются пособия, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая, в следующих ситуациях:

· если застрахованное лицо в течении расчетных двух календарных лет не имело заработка;

· если средний заработок, исчисленный за расчетный период, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая;

· если застрахованное лицо, имеет страховой стаж менее 6 месяцев.

Все работодатели обязаны перечислять взносы в ФСС РФ, это дает возможность получать социальные выплаты за счет средств фонда. Работники, которые работают у работодателей, применяющих специальные режимы налогообложения, обеспечиваются пособиями по общим правилам.

Суммы пособий по временной нетрудоспособности в общую сумму заработка не входят, так как страховые взносы в ФСС на все виды пособий не начисляются.

Для расчета пособия по временной трудоспособности нужно:

1 Определить заработок сотрудника за два календарных года, предшествовавших году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе работы у другого страхователя. Для этого сложить все выплат и иные вознаграждения в пользу застрахованного лица, на которые начислены страховые взносы в ФСС РФ.

2 Определить средний дневной заработок. Средний дневной заработок определяют по формуле:

СДЗ = ЗП: 730 (4)

3 Определить сумму пособия с учетом процента, соответствующего продолжительности страхового стажа сотрудника.

4 Рассчитать сумму пособия исходя из количества дней нетрудоспособности.

В средний заработок включаются все виды выплат и иных вознаграждений в пользу работника, на которые начисляются страховые взносы в ФСС РФ, и которые не превышают предельную величину базы для начисления страховых взносов в ФСС РФ, установленную в 2010 г. — 415000 руб., в 2011 г. — 463000 руб., в 2012 г. — 512000 руб. То есть общий заработок за год не может превышать предельной величины страховых взносов в ФСС РФ.

Плательщики страховых взносов, не производящие выплаты физическим лицам вправе добровольно вступить в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивать за себя страховые взносы в размере 2,9% от стоимости страхового года.

Стоимости страхового года определяется как произведение МРОТ, установленного на начало финансового года, за которые уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, увеличенное в 12 раз.

Если считать исходя из текущего размера МРОТ, то взнос в ФСС 4611 руб. * 12 * 2,9% = 1605 руб.

В случае вступления в добровольные правоотношения с ФСС пособия выплачиваются исходя из среднего заработка, равного МРОТу.

Сумма пособия не может быть меньше величины, рассчитанной исходя из МРОТ.

Если работник в течении последних двух календарных лет трудился в разных организациях, для расчета пособия он должен представить справки по специальной форме о заработке с каждого прошлого места работы.

Пособие должно быть назначено в течении 10 календарных дней со дня обращения за ним работника.

Оплатить больничный нужно и в том случае, если заболевание наступило в течение 30 календарных дней после увольнения работника, причем независимо от причины ухода.

Размер выплаты рассчитывается исходя из 60% его среднего заработка.

Если работник одновременно работает у нескольких работодателей, он может получить пособие по временной нетрудоспособности по каждому месту работы. Для этого необходимо получить несколько больничных листов — по числу мест работы. Если в расчетном периоде застрахованное лицо работало у других работодателей необходимо предоставить «Справку о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы или году обращения за справкой, и текущий календарный год».

Пособия по временной нетрудоспособности (кроме пособия по беременности и родам) облагаются налогом на доходы физических лиц.

Федеральным законом №21-ФЗ от 25.02.2011 г. Установлен двухлетний переходный период для применения нового порядка расчета пособий по беременности и родам и по уходу за ребенком.

Если отпуск по беременности и родам или по уходу за ребенком наступил в период с 01.01.2011 по 31.12.2012 г. (включительно), то застрахованное лицо вправе выбирать наиболее выгодный для себя вариант расчета пособия: исходя из 12 календарных месяцев, предшествующих месяцу наступления страхового случая (как это было до 0.01.2011 г.), или исходя из двух календарных лет, предшествующих году наступления страхового случая (как это предусмотрено в настоящее время). Если в течение двух лет, непосредственно предшествующих году наступления страхового случая, женщина находилась в отпуске по беременности и родам или по уходу за ребенком, то средний заработок может рассчитываться исходя из предыдущих периодов, если это приведет к увеличению размера пособия.

В соответствии с Постановлением Правительства РФ от 01.03.2011 г. №120 с 01.01.2013 г. Из расчетного периода будут исключены периоды:

· временной нетрудоспособности, отпусков по беременности и родам и по уходу за ребенком;

· дополнительные оплачиваемые выходные для ухода за больным ребенком-инвалидом;

· периоды освобождения работника от работы с полным или частичным сохранением зарплаты, если на нее не сохранялись страховые взносы ФСС России.

Средний дневной заработок будет определяться путем деления заработка за два года на число календарных дней фактически отработанных в расчетном периоде.

Начисление заработной платы за время командировки.

При начислении работника в командировку за ним сохраняется средний заработок, рассчитанный исходя из среднего заработка с учетом премий. При исчислении среднего заработка из расчетного периода исключаются суммы, начисленный за время, когда за работником сохранялся средний заработок, в том числе время прошлых командировок, пришедшихся на расчетный период и начисленный за этот период средний заработок.

Алгоритм расчета среднего заработка для оплаты командировки:

1 Определяем расчетный период. По общему правило он составляет 12 календарных месяца, предшествующих моменту выплаты. При этом в частности, из него исключаются периоды, когда за работником сохранялся средний заработок или он получал пособие по временной нетрудоспособности.

2 Исчисляем общий заработок сотрудника за расчетный период. В него включаются все предусмотренные системой оплаты труда виды выплат, применяемые в организации. Полный перечень приведен в п. 2 Положения об особенностях порядка исчисления средней заработной платы. Но не включаются суммы, начисленные за время, когда за работником сохранялся средний заработок или он получал пособие по временной нетрудоспособности.

3 Определяем среднедневной заработок. Для этого сумму заработной платы, фактически начисленной за расчетный период, нужно разделить на количество фактически отработанных в этот период дней.

4 Подсчитываем сумму, полагающуюся работнику за время командировки. Чтобы ее определить, величину среднедневного заработка умножаем на количество рабочих дней, приходящихся на время командировки.

Выплата пособий при уходе за заболевшим членом семьи:

1 При уходе за заболевшим членом семьи (кроме детей в возрасте до 15 лет). Больничные оплачиваются за счет ФСС России — не более чем за 7 календарных дней по каждому случаю амбулаторного лечения. Но при этом в году может быть оплачено не более 30 календарных дней по всем случаям ухода за этим членом семьи. Пособие уплачивается в размере, определяемом от продолжительности страхового стажа, но не более максимума. То есть больничный рассчитывается в обычном порядке.

2 При уходе за ребенком в возрасте от 7 до 15 лет. Больничные оплачиваются за счет ФСС России — за период до 15 календарных дней по каждому случаю амбулаторного лечения или совместного пребывания с ребенком в стационаре. Но при этом в году может быть оплачено не более 45 календарных дней по всем случаям ухода за этим ребенком. При амбулаторном лечении ребенка — за первые 10 календарных дней в размере, рассчитанном в обычном порядке. То есть с учетом продолжительности страхового стажа и максимально размера пособия. А за последующие дни — в размере 50% среднего заработка.

3 При уходе за ребенком в возрасте до 7 лет. Больничные оплачиваются за счет ФСС России — за весь период амбулаторного лечения или совместного пребывания с ребенком в стационаре, но не более чем за 60 календарных дней в году по всем случаям ухода за этим ребенком. В случае особых заболеваний ребенка — не более чем за 90 календарных дней в году по всем случаям ухода за этим ребенком в связи с этим заболеванием. При стационарном лечении ребенка — в обычном размере с учетом продолжительности страхового стажа, но не более максимума.

4 При уходе за ребенком в возрасте до 15 лет. Больничные оплачиваются за счет ФСС России — за весь период амбулаторного лечения или совместного пребывания с ребенком в стационаре, но не более чем за 120 календарных дней в году по всем случаям ухода за этим ребенком.

5 При уходе за ребенком в возрасте до 15 лет, больным СПИДом. Больничные оплачиваются за счет ФСС России — за весь период пребывания с ребенком в стационаре.

6 При уходе в возрасте до 15 лет при его болезни, связанной с поствакцинальным осложнением. Больничные оплачиваются за счет ФСС России — за весь период амбулаторного лечения или совместного пребывания с ребенком в стационаре.

12.2. Порядок расчета оплаты отпусков

Кроме основной заработной платы, работники организации имеют право на дополнительную заработную плату – оплату отпусков и др. Трудовым кодексом РФ предусмотрены следующие виды отпусков:

-

ежегодный основной отпуск;

-

дополнительный отпуск;

-

учебный отпуск;

-

отпуск без сохранения заработной платы.

Очередной ежегодный оплачиваемый отпуск должен предоставляться ежегодно. В первый год работы право на использование отпуска возникает по истечении 6 мес. В дальнейшем отпуск предоставляется в любое время рабочего года. Продолжительность отпуска 28 календарных дней.

Сумма отпускных рассчитывается исходя из среднего заработка за 12 месяцев, предшествующих месяцу отпуска.

Рассмотрим порядок расчета отпускных в календарных днях.

На первом этапе необходимо определить средний дневной заработок работника. Для этого необходимо знать сумму выплат работнику, участвующую в расчете среднего дневного заработка, а также расчетный период.

Расчетным периодом для расчета среднего дневного заработка являются календарные дни за предшествующие 12 месяцев, которые определяются следующим образом:

-

полностью отработанные месяцы расчетного периода умножаются на среднемесячное число календарных дней в году – 29,4.

-

если какой-то из месяцев расчетного периода отработан не полностью, то средний дневной заработок исчисляется путем деления суммы заработной платы фактически начисленной за расчетный период на 29,4 умноженное на количество полных календарных месяцев и количество календарных дней в неполных календарных месяцах. Количество календарных дней в неполном календарном месяце рассчитывается путем деления 29,4 на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

На втором этапе определяется сумма отпускных путем умножения величины среднего дневного заработка на количество дней отпуска.

Пример. Работнику предоставляется отпуск с 15 мая текущего года на 28 календарных дней. 11 месяцев расчетного периода работник отработал полностью, сумма его заработной платы за указанный период составляла 132 000 руб. В апреле текущего года он 3 дня болел, сумма заработной платы за отработанное время составила 10 360 руб. Сумма пособия по временной нетрудоспособности за 3 дня болезни составила 1700 руб.

Сумма отпускных – 406,91 * 28 = 11393,36 руб.

12.3. Порядок расчета пособия временной нетрудоспособности

Пособие по временной нетрудоспособности выплачивается в случаях болезни или травмы работника, болезни членов семьи работника и др.

Чтобы рассчитать пособие по временной нетрудоспособности, необходимо определить:

-

средний дневной заработок работника;

-

дневное пособие работника;

-

общую сумму пособия.

1. При исчислении пособия по временной нетрудоспособности учитываются все предусмотренные системой оплаты труда виды выплат, на которые начисляется страховые взносы в фонд социального страхования (то есть, оклад, суммы постоянных доплат и надбавок, суммы премий и пр.). Не учитываются – единовременные выплаты, которые не установлены положением об оплате труда организации; выплаты, произведенные работнику за период, который он не работал.

Расчетным периодом для расчета среднего дневного заработка при начислении пособия являются календарные дни за предшествующие 24 месяцев. При расчете среднего заработка надо исключить те календарные дни в расчетном периоде, за которые работник получал выплаты, не облагаемые взносами в фонд социального страхования, например:

-

пособие по временной нетрудоспособности;

-

отпуск без сохранения заработной платы и др.

,

,

где ЗПП – заработная плата, учитываемая для расчета пособия по временной нетрудоспособности, за расчетный период;

КД – календарные дни, принимаемые в расчет.

2. Сумма дневного пособия зависит от страхового стажа.

Страховой стаж определяет процент от среднего дневного заработка в размере которого будет выплачиваться пособие.

,

,

где % – процент от среднего дневного заработка. Он равен:

-

для лиц, имеющих страховой стаж до 5 лет – 60%,

-

для лиц, имеющих страховой стаж от 5-8 лет – 80%,

-

для лиц, имеющих страховой стаж больше 8 лет – 100%.

3. Общая сумма пособия определяется как произведение суммы дневного пособия на количество календарных дней нетрудоспособности.

Пособие по временной нетрудоспособности оплачивается за первые три дня за счет средств предприятия, последующие дни – за счет средств Фонда социального страхования.

Сумма пособия по временной нетрудоспособности за счет средств Фонда социального страхования не может превышать определенного лимита, устанавливаемого ежегодно. Предприятие может по своему усмотрению компенсировать работнику разницу между выплаченной суммой пособия за счет средств Фонда социального страхования и его фактическим средним заработком.

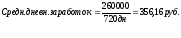

Пример. Работник был нетрудоспособен с 17 октября по 21 октября включительно. На этот период ему выдан листок нетрудоспособности. Страховой стаж – 6 лет. Работник полностью отработал расчетный период (24 месяцев). Его фактический заработок за расчетный период составил – 260 000 руб.

Сумма дневного пособия = 356*80% = 285 руб.

Общая сумма пособия = 285*5 дн. = 1425 руб.

285*3 дн= 855 руб. – сумма пособия за счет средств предприятия.

285*2 дн= 570 руб. – сумма пособия за счет средств фонда социального страхования.

Порядок начисления пособий по временной нетрудоспособности

Согласно статье 183 Трудового кодекса, в случае болезни сотруднику положено пособие по временной нетрудоспособности. Данная выплата начисляется за счет средств Фонда социального страхования РФ.

Основным нормативным документом, регламентирующим порядок обеспечения пособиями по временной нетрудоспособности, является Постановление Правительства РФ от 15.06.2007 № 375 «Об утверждении Положения об особенностях исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию».

Выплата пособий по временной нетрудоспособности осуществляется через работодателей. Ответственность за правильность начисления и расходования средств государственного социального страхования несет администрация страхователя в лице руководителя и главного бухгалтера. Комиссия по социальному страхованию осуществляет контроль за правильным начислением и своевременной выплатой пособий, а также обоснованностью лишения или отказа от пособия, рассматривает различные спорные вопросы. Комиссия (уполномоченный) по социальному страхованию решений о назначении пособия по временной нетрудоспособности не принимает. Пособия выдаются, если право на их получение наступило в период работы (включая и время испытания, и день увольнения).

Пособие назначается в том случае, если обращение за ним последовало не позднее 6 месяцев со дня восстановления трудоспособности. При этом пособие по временной нетрудоспособности за прошлое время выдается не более чем за 12 месяцев со дня обращения за ним. Пособия назначаются и выплачиваются по месту работы даже в том случае, если нетрудоспособность сотрудника наступила вне предприятия (например, во время командировки, в период отпуска и пр.).

Выплата пособия за прошлое время (полностью или частично) по инициативе профсоюзных органов (например, в результате проверки правильности назначения и выплаты пособий) производится с соблюдением тех же сроков.

Пособие по временной нетрудоспособности выдается в случаях, представленных на рис. 6.5.

Рис. 6.5. Случаи, предусматривающие выплату пособия по временной нетрудоспособности

Основанием для назначения пособия по временной нетрудоспособности является выданный в установленном порядке больничный лист (листок нетрудоспособности). Иные документы не служат основанием для выплаты пособия. Рабочие и служащие предъявляют больничный лист администрации предприятия в день выхода на работу по окончании временной нетрудоспособности. Ко времени очередной выплаты заработной платы больничный лист может быть предъявлен к оплате и в том случае, если нетрудоспособность еще продолжается. Листок нетрудоспособности (его дубликат) является документом, подтверждающим право работника на временное освобождение от работы вследствие наступившей нетрудоспособности.

Перед подсчетом суммы пособия необходимо убедиться, что представленный больничный лист соответствует по форме и содержанию установленному образцу. Кроме того, следует обратить внимание на оформление лицевой части больничного листа, а именно на заполнение его реквизитов. Форма бланка больничного листа утверждена Приказом Минздравсоцразвития России от 16.03.2007 № 172 «Об утверждении формы бланка листка нетрудоспособности». Больничный должен содержать разборчивые записи медицинских работников, четкие печати, название или штампы лечебно-профилактического учреждения, а при выдаче листка нетрудоспособности врачом, занимающимся частной медицинской практикой, — его фамилию и номер лицензии на право проведения экспертизы временной нетрудоспособности. В больничном листке лечащий врач должен указать вид нетрудоспособности, например заболевание.

С 01.01.2007 пособия по временной нетрудоспособности и по беременности и родам назначаются и выплачиваются в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ Частью 7 ст. 14 Закона предусмотрено, что особенности порядка оплаты больничных листов, выдаваемых в связи с заболеванием или с отпуском по беременности и родам, определяет Правительство РФ. Постановление Правительства РФ от 15.06.2007 № 375, которым утверждено Положение о порядке исчисления пособий по временной нетрудоспособности и по беременности и родам, вступило в силу 19.06.2007 и распространяется на правоотношения, возникшие с 01.01.2007.

В соответствии ст. 17 Постановления Правительства РФ от 15 июня 2007 г. № 375 при исчислении пособия по временной нетрудоспособности из оплачиваемого периода исключаются:

– период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты труда в соответствии с законодательством Российской Федерации, за исключением случаев утраты трудоспособности работником вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

– период отстранения от работы в соответствии с законодательством Российской Федерации, если за этот период не начисляется заработная плата;

– период заключения под стражу или административного ареста;

– период проведения судебно-медицинской экспертизы.

В п. п. 10, 11 Положения урегулирован порядок определения среднего заработка в случаях, когда рассчитать его по общим правилам невозможно. Так, если у работника в расчетном периоде не было заработка, средний заработок определяется исходя из зарплаты, полученной в месяце наступления заболевания или отпуска по беременности и родам; если заработка не было и в месяце наступления страхового случая, то средний заработок определяется из тарифной ставки, должностного оклада или вознаграждения; если же тарифная ставка, должностной оклад или вознаграждение работнику не установлены, то средний заработок определяется исходя из МРОТ.

Согласно п. 4 Положения в заработок, исходя из которого рассчитываются пособия, не включаются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.). Работодатель должен включать годовые вознаграждения в состав среднего заработка в размере начисленных сумм в расчетном периоде.

Пунктом 5 Положения предусмотрено, что доходы, получаемые в неденежной форме в виде товаров (работ, услуг), учитываются в составе заработка как стоимость этих товаров (работ, услуг) на день ее выплаты, рассчитанная исходя из рыночных или государственных регулируемых розничных цен. В п. 20 Положения установлен порядок расчета пособия работнику, имеющему страховой стаж менее 6 месяцев. В этом случае пособие выплачивается в размере, не превышающем за полный календарный месяц МРОТ.

Если же размер рассчитанного пособия превышает указанную сумму, то размер дневного пособия определяется путем деления МРОТ на число календарных дней в календарном месяце, в течение которых работник болел или находился в отпуске по беременности и родам. Сумма пособия, которая должна быть выплачена работнику, рассчитывается путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности или отпуска по беременности и родам в каждом календарном месяце.

Данное правило распространяется только на пособия по временной нетрудоспособности вследствие заболевания или травмы самого работника (кроме профзаболевания или производственной травмы). Пособие по временной нетрудоспособности в связи с бытовой травмой выплачивается работнику в том же порядке, что и пособие по временной нетрудоспособности вследствие заболевания, то есть с первого дня нетрудоспособности.

Установлен единый период выплаты пособия по бытовой травме — с первого дня независимо от причин ее получения. Первые два дня оплачивает работодатель, а начиная с третьего дня — ФСС РФ.

Пособия по временной нетрудоспособности выплачиваются за рабочие дни, пропущенные по болезни, а период нетрудоспособности определяется в календарных днях. Если временная нетрудоспособность наступила в пятницу и продолжалась всю следующую неделю, первый день болезни — пятницу — работодатель оплачивает за счет собственных средств, а начиная с понедельника пособие выплачивается за счет средств фонда.

Виды пособий выплачиваемых за счет средств ФСС представлены на рис. 6.6.

Рис. 6.6. Виды пособий выплачиваемых за счет средств ФСС

Лицам, которые работают по трудовым договорам, заключенным с организациями, индивидуальными предпринимателями и физическими лицами, пособия по временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) выплачиваются за первые два дня временной нетрудоспособности за счет средств работодателя, а за остальной период, начиная с третьего дня временной нетрудоспособности, — за счет средств ФСС РФ.

В соответствии с Письмом ФСС РФ от 15 февраля 2005 г. № 02-18/07-1243 оплате за счет средств работодателя подлежат рабочие дни (часы), предусмотренные графиком работы и пропущенные работником вследствие заболевания (травмы), приходящиеся на первые два календарных дня нетрудоспособности.

Максимальный размер пособия по временной нетрудоспособности за полный календарный месяц в 2008 г. не могут превышать 17 250 руб. Максимальные размеры пособий по временной нетрудоспособности, а также по беременности и родам утверждены на три года вперед Федеральным законом от 25.11.2008 N 216-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2009 год и плановый период 2010 и 2011 годов» Максимальный размер пособия по беременности и родам на 2009 г. составит 25 390 руб., на следующие два года планируется устанавливать лимиты в 27 170 руб. на 2010 г. и в 29 020 руб. на 2011 г. (пп. 2 п. 1 ст. 8 Закона), предельный размер пособия по временной нетрудоспособности: на 2009 г. — 18 720 руб., на 2010 г. — 20 030 руб. и на 2011 г. — 21 390 руб. (пп. 1 п. 1 ст. 8 Закона).

Для высокооплачиваемых категорий работников, у которых заработная плата больше установленных ограничений, неизбежны потери в заработке в случае временной нетрудоспособности. Работодатели могут доплачивать таким сотрудникам за дни временной нетрудоспособности, беременности и родов до фактического заработка за счет собственных средств. При этом расходы, понесенные организацией на доплату до фактического заработка, можно будет учесть при расчете налога на прибыль в составе расходов на оплату труда на основании п. 15 ст. 255 НК РФ, но только при условии, что прибавка прописана в коллективном или трудовом договоре.

Данные сверхнормативные выплаты не являются государственными пособиями. Они рассматриваются как часть обычной заработной платы. В связи с этим на сумму доплаты необходимо начислить ЕСН, взносы в Пенсионный фонд РФ и на социальное страхование от несчастных случаев на производстве и профзаболеваний.

В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, максимальный размер пособия по временной нетрудоспособности и максимальный размер пособия по беременности и родам должны определяться с учетом этих коэффициентов.

При начислении пособия по временной нетрудоспособности в бухгалтерском учете делаются проводки:

Дебет 20, 23, 25, 26, 29, 44 Кредит 70 – Начислены пособия по временной нетрудоспособности за первые два дня болезни за счет работодателя;

Дебет 69 субсчет «Расчеты по социальному страхованию» Кредит 70 – начислено пособие по временной нетрудоспособности за счет средств ФСС начиная с третьего дня нетрудоспособности.

Выплата пособия отражается проводкой:

Дебет 70 Кредит 50 – выплачено пособие о временной нетрудоспособности.

Пособие по временной нетрудоспособности выплачивается работникам вместе с заработной платой за прошедший месяц. Поэтому НДФЛ с пособия начисляют в последний день месяца, за который начислена заработная плата.

Размер пособия зависит от страхового стажа работника (табл. 6.9).

Таблица 6.9

Размер пособия по временной нетрудоспособности

| Размер пособия | Категории работающих: |

| 100% заработка |

— рабочие и служащие, имеющие страховой стаж восемь и более лет; — рабочие и служащие, имеющие на своем иждивении трех или более детей, не достигших 16 (учащихся — 18) лет; — рабочие и служащие, получившие ранения, контузии, увечья или заболевания при выполнении интернационального долга; — работники, заболевшие или перенесшие лучевую болезнь, вызванную последствиями аварии на Чернобыльской АЭС, а также принимавшим в 1986-1989 гг. участие в работе по ликвидации последствий этой аварии в пределах зоны отчуждения или занятым в указанный период на эксплуатации или других работах на Чернобыльской АЭС; — работающие инвалиды, в отношении которых установлена причинная связь наступившей инвалидности с чернобыльской катастрофой; — работники, не достигшие 18 лет, эвакуированные и переселенные из зон радиоактивного загрязнения, при заболевании кроветворных органов (острые лейкозы), щитовидной железы (аденомы, рак), злокачественными опухолями; — по уходу за больными детьми в возрасте до 14 лет, проживающими в зонах отселения и проживания с правом на отселение вследствие Чернобыльской катастрофы или эвакуированными и переселенными из зон радиоактивного загрязнения. |

| 80% заработка |

— рабочие и служащие, имеющие страховой стаж от 5 до 8 лет; — рабочие и служащие из числа круглых сирот, не достигших 21 года, имеющие непрерывный трудовой стаж до 5 лет; |

| 60% заработка | — рабочие и служащие, имеющие страховой стаж до 5 лет. |

Сумма пособия по временной нетрудоспособности рассчитывается по следующему алгоритму:

1. Определяется право работника на получение пособия, исходя из среднего заработка (в пределах максимального размера пособия) или пособие не должно превышать минимального размера оплаты труда за полный календарный месяц. Если сотрудник отработал меньше трех месяцев, пособие рассчитывают исходя из фактического заработка, не превышающего минимального размера оплаты труда (На 1.09.2007 г. — 2300 руб.). При расчете исходя из МРОТ минимальный заработок нужно разделить на количество рабочих дней в месяце, а полученный результат умножить на количество рабочих дней нетрудоспособности.

2. Определяется фактический заработок в расчетном периоде и фактическое время, в течение которого он был получен.

3. Расчет среднего дневного (СДЗ) или среднего часового заработка (СЧЗ).

4.Определение размера дневного пособия. Величина размера дневного пособия (РДП) зависит от продолжительности страхового стажа

5. Расчет максимальной величины дневного (часового) пособия. Дневное (часовое) пособие не должно превышать его максимально возможной величины.

Если максимальная сумма дневного пособия больше величины среднедневного пособия, то сумма больничных определяется путем умножения суммы среднедневного пособия на количество рабочих дней нетрудоспособности.

Если максимальная сумма дневного пособия меньше величины среднедневного пособия, то сумма больничных определяется путем умножения суммы максимального дневного пособия на количество рабочих дней нетрудоспособности.

6. Определение суммы пособия

Рабочие дни, приходящиеся на первые два календарных дня заболевания, организация оплачивает за счет собственных средств. Остальные дни болезни — за счет ФСС РФ.

Исчисление пособий по временной нетрудоспособности.

Размеры пособия по временной нетрудоспособности зависят от продолжительности непрерывного трудового стажа на момент наступления временной нетрудоспособности, а также от заработка или иного дохода.