Содержание

- Как рассчитывается среднегодовая балансовая стоимость основных средств?

- Оцениваем товар правильно

- Транспортные расходы

- Розничная наценка

- Обесценение товаров

- Балансовая стоимость – это остаточная или первоначальная?

- Балансовая и остаточная стоимость: разница

- Виды оценок основных средств

- Первоначальная

- Восстановительная

- Некоторые моменты, связанные с оценкой основных средств в налоговом учете

- Первоначальная стоимость

- Балансовая (остаточная) стоимость ОС

- Общее между первоначальной и балансовой стоимостью

- Отличия между балансовой и первоначальной ценой

- Износ, амортизация и остаточная стоимость оборудования

Как рассчитывается среднегодовая балансовая стоимость основных средств?

Имея в виду, что балансовая стоимость основных средств — это их остаточная стоимость, можно вывести формулу:

БСос = ПСос – Ам,

где:

БСос — это балансовая стоимость основных средств;

ПСос — первоначальная цена приобретения;

Ам — начисленные за период эксплуатации амортизационные отчисления.

В зависимости от целей различают 2 формулы среднегодовой балансовой стоимости основных средств. Для проведения финансового анализа используются данные из баланса предприятия. В этом случае для расчета среднегодовой стоимости (БСос(сг)) применяется среднестатистическая формула:

БСос(сг) = (БСос(нг) + БСос(кг)) / 2,

где:

БСос(нг) — балансовая стоимость на начало года;

БСос(кг) — балансовая стоимость на конец года.

В целях налогообложения следует придерживаться формулы, представленной в п. 4 ст. 376 Налогового кодекса. Исходя из содержания абз. 2 данного пункта, формула для определения среднегодовой балансовой стоимости БСос(сг) имущества за 2015 год представляется в таком виде:

БСос(сг) = (ОСос на 01.01.2015 + ОСос на 01.02.2015 + … + ОСос на 01.12.2015 + ОСос на 31.12.2015) / (12 + 1),

где:

ОСос на … — остаточная стоимость основных средств на указанную дату.

Оцениваем товар правильно

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 марта 2012 г.

Содержание журнала № 7 за 2012 г.Ю.А. Иноземцева, эксперт по бухгалтерскому учету и налогообложению

Способы определения себестоимости товара в бухгалтерском учете

Казалось бы, торговые операции — не самый сложный участок учета. И все же не всегда бухгалтеру удается быстро найти ответы на свои вопросы, касающиеся оценки товаров. Ведь бухучет товаров регулируется аж несколькими нормативными актами:

- ПБУ 5/01;

- Методическими указаниями по бухучету МПЗМетодические указания, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания);

- Методическими рекомендациями по учету затрат в торговлеМетодические рекомендации, утв. Роскомторгом 20.04.95 № 1-550/32-2;

- Методическими рекомендациями по учету и оформлению операций в торговлеМетодические рекомендации, утв. Письмом Роскомторга от 10.07.96 № 1-794/32-5 (далее — Методические рекомендации по учету и оформлению операций в торговле).

Некоторые положения этих документов безнадежно устарели — и это не удивительно, ведь самому «юному» из них уже больше 10 лет. Но еще хуже то, что методички сплошь и рядом противоречат ПБУ 5/01.

Поэтому договоримся так. Вопросы методологии учета будем решать в соответствии со стандартом, а порядок расчета отдельных показателей возьмем из методичек.

Транспортные расходы

Самый распространенный вид затрат на приобретение товара — это транспортные расходы. Они есть у большинства компаний: провозная плата, услуги экспедиции, погрузка-разгрузка товара, уборка вагонов и т. д.

А нужно ли включать в себестоимость затраты на доставку товара собственными силами? Нужно, и вот почему. Согласно ПБУ 5/01 к затратам на приобретение МПЗ относятся затраты по их заготовке и доставке. И никаких исключений из этого правила в стандарте не приводится. Поэтому если затраты, например, на ГСМ и зарплату водителя связаны с доставкой товара, они должны учитываться как транспортныеп. 6 ПБУ 5/01.

Если товары доставляет специальное снабженческое подразделение, то сумму транспортных расходов определить легко. Но бывает и так, что выбрать из общей суммы затрат те, которые приходятся на доставку товаров собственными силами, достаточно трудоемко. В этом случае нужно решать вопрос исходя из принципов существенности и рациональностип. 6 ПБУ 1/2008.

Если по вашим оценкам затраты на доставку собственными силами несущественны, то выбирать из зарплаты водителя несколько сотен рублей не стоит, ведь трудоемкость учетных процедур в этом случае будет несопоставима с результатом. В этом случае нужно закрепить в учетной политике, что эти затраты включаются в расходы периода.

После того как вы определились с перечнем транспортных затрат, нужно решить, включать ли их в стоимость товара или списывать на расходып. 13 ПБУ 5/01.

Более правильно как с методологической, так и с сугубо практической точки зрения включать транспортные расходы в стоимость товара. Ведь принцип формирования стоимости активов единый, будь то ОС, финансовое вложение или МПЗ: исходя из всех затрат на приобретение. Товары (с точки зрения формирования их стоимости) ничем принципиально не отличаются от других активов, а затраты на доставку — от других затрат, связанных с приобретением актива. Поэтому абсолютно нелогично отражать товары в отчетности по так называемой усеченной себестоимости и уменьшать ее именно за счет затрат на доставку.

Тем более что в налоговом учете затраты на доставку не получится учесть сразу, их все равно придется распределять между проданным и непроданным товаромст. 320 НК РФ. Поэтому включать транспортные расходы в состав расходов периода в бухгалтерском учете — значит обеспечить себя работой по ведению двух параллельных видов учета и отражения разниц по ПБУ 18/02.

Розничная наценка

В ПБУ 5/01 говорится, что розничные продавцы могут учитывать приобретенные товары по продажной стоимости с учетом торговой наценкип. 13 ПБУ 5/01. Кстати, такой способ есть и в МСФО (IAS) 2 «Запасы».

Для этого в бухгалтерском учете заводят счет 42 «Торговая наценка» и проводкой дебет 41 – кредит 42 увеличивают себестоимость товара до продажной стоимости.

Обратите внимание, что так можно делать только в учете, а в балансе товары будут отражаться точно так же, как и все остальные МПЗ, — по стоимости приобретения, то есть за минусом торговой наценки. Так предписывают делать в первую очередь нормативные документы по бухучету. Дело в том, что торговая наценка — это регулирующая величинап. 60 Положения, утв. Приказом Минфина от 29.07.98 № 34н, а все показатели отражаются в балансе в нетто-оценкеп. 35 ПБУ 4/99. Эти правила существуют для того, чтобы информация в отчетности была достоверной. Только представьте, какая каша получилась бы в балансе организации, которая торгует и оптом, и в розницу, причем оптовый товар учитывает по цене приобретения, розничный — по продажной, а потом обе цифры складывает и ставит в строчку «Запасы».

И все же учет товаров по продажным ценам оказывает влияние на отчетность торговой организации. Правда, в первую очередь не на показатели баланса, а на отчет о прибылях и убытках. Дело в том, что учет товаров с применением счета 42 — это не столько метод оценки товара, сколько способ определения усредненной себестоимости и прибыли от продаж. Он используется в том случае, когда сложно отследить, сколько и какого товара продано, и точную себестоимость определить невозможно. Известна только выручка в денежном выражении и процент наценки (он определяется изначально, при постановке товара на учет). Поскольку наценка на разные товары может отличаться, в расчете используется средняя наценкап. 12.1.6 Методических рекомендаций по учету и оформлению операций в торговле. Ее рассчитывают по формуле:

Умножая выручку на средний процент торговой наценки, получают валовую прибыль от продаж и расчетную себестоимость.

Пример. Сравнительный расчет финансового результата методом количественно-суммового учета и с использованием счета 42

/ условие / Торговая организация закупила для последующей реализации в розницу товары: 500 кг картофеля по цене 10 руб/кг и 300 кг ананасов по цене 30 руб/кг. Торговая наценка на картофель составила 50%, на ананасы — 150%. В отчетном месяце реализовано 100 кг картофеля и 30 кг ананасов. НДС в примере не учитывается.

/ решение / При количественно-суммовом учете будут сделаны следующие бухгалтерские записи.

| Дт | Кт | Сумма, руб. | |

| Отражен в учете картофель (500 кг х 10 руб.) |

41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 5000 |

| Отражены в учете ананасы (300 кг х 30 руб.) |

41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 9000 |

| Признана выручка ((10 руб. + 10 руб. х 50%) х 100 кг + (30 руб. + 30 руб. х 150%) х 30 кг) |

50 «Касса» | 90 «Продажи», субсчет «Выручка» | 3750 |

| Списана себестоимость проданного товара (10 руб. х 100 кг + 30 руб. х 30 кг) |

90, субсчет «Себестоимость» | 41 «Товары» | 1900 |

| Отражена прибыль от продаж (3750 руб. – 1900 руб.) |

90, субсчет «Прибыль/убыток от продаж» | 99 «Прибыли и убытки» | 1850 |

При методе учета с использованием счета 42 будут сделаны следующие бухгалтерские записи (входящего остатка по счету 42 не было).

| Дт | Кт | Сумма, руб. | |

| Отражен в учете картофель | 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 5 000 |

| Отражена торговая наценка (5000 руб. х 50%) |

41 «Товары» | 42 «Торговая наценка» | 2 500 |

| Отражены в учете ананасы | 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 9 000 |

| Отражена торговая наценка (9000 руб. х 150%) |

41 «Товары» | 42 «Торговая наценка» | 13 500 |

| Признана выручка | 50 «Касса» | 90, субсчет «Выручка» | 3 750 |

| Списана продажная стоимость товаров | 90, субсчет «Себестоимость» | 41 «Товары» | 3 750 |

| Рассчитан средний процент наценки: (2500 руб. + 13 500 руб.) / (3750 руб. + ((500 кг – 100 кг) х 10 руб. + 50% + (300 кг – 30 кг) х 30 руб. + 150%) х 100%) = 53,33% |

|||

| СТОРНО Списана реализованная торговая наценка (3750 руб. х 53,33%) |

90, субсчет «Себестоимость» | 42 «Торговая наценка» | 2 000 |

| Отражена прибыль от продаж | 90, субсчет «Прибыль/убыток от продаж» | 99 «Прибыли и убытки» | 2 000 |

ВЫВОД

При использовании счета 42 погрешность расчета валовой прибыли составила 8,1% ((2000 руб. – 1850 руб.) / 1850 руб. х 100%).

Как видите, расчет себестоимости по методу средней наценки получается весьма приблизительным. Неудивительно, что в налоговом учете такого метода нет.

А вот небольшим магазинчикам на вмененке счет 42 вполне может пригодиться.

Обесценение товаров

Разумеется, любая организация, покупая товары, намеревается продать их с прибылью, а не с убытком.

Но если на конец отчетного периода какие-либо товары остались не проданными, нужно сравнить их себестоимость с предполагаемой ценой продажи и отразить их в балансе:

- <или>по фактической себестоимости, если товары планируется продать по большей стоимости;

- <или>по предполагаемой цене продажи, если она меньше фактической себестоимостип. 25 ПБУ 5/01.

Проверять товары на обесценение необходимо минимум раз в год, перед составлением отчетности. Хотя в идеале это нужно делать и в течение года, особенно если есть подозрения, что предполагаемая цена продажи снизилась. «Симптомами» снижения рыночной цены могут быть моральное устаревание товаров или утрата ими первоначальных качеств.

Чтобы довести балансовую оценку товара до цены возможной реализации, в учете создается оценочный резерв на счете 14 «Резервы под снижение стоимости материальных ценностей» на разницу между фактической себестоимостью и ценой возможной реализации. Если цена возможной реализации товаров вырастет, резерв нужно уменьшить.

Конечно, главное — обеспечить достоверную оценку товаров в отчетности, поэтому в принципе вы можете отказаться от формирования резерва на счете 14 и уменьшать непосредственно сальдо счета 41. Тогда не придется заводить специальный счет для резерва и уменьшать сальдо счета 41, перед тем как перенести его в баланс.

Однако вести учет резерва на отдельном счете все-таки удобнее. Поскольку величина снижения стоимости товаров — это оценочное значение, его нужно регулярно пересматривать и при необходимости корректироватьп. 3 ПБУ 21/2008. При этом балансовая оценка товаров ни при каких условиях не может превысить фактическую себестоимость, изначально сформированную на счете 41, ведь товары не переоцениваются, а обесцениваютсяп. 12 ПБУ 5/01. А сальдо счета 14 просто не даст выйти за пределы, в которых может колебаться балансовая стоимость товара.

Надо сказать, что формирование резерва под обесценение товаров влияет не только на баланс, но и на отчет о прибылях и убытках. Увеличение резерва — это прочий расходп. 20 Методических указаний; п. 11 ПБУ 10/99.

А вот списание резерва Методические указания по бухучету МПЗ предписывают отражать по-разному, в зависимости от его причины.

СПОСОБ 1. Товары выбывают (проданы или списаны). Тогда ранее начисленный резерв включается в прочие доходы.

СПОСОБ 2. Товары сначала обесценили, а впоследствии их рыночная стоимость возрослап. 20 Методических указаний. Тогда ранее начисленный резерв отражается сторнировочной записью в уменьшение материальных расходов текущего периода. Материальные расходы — это часть себестоимости, значит, строку «Себестоимость» отчета о прибылях и убытках нужно сминусовать на величину уменьшения резерва.

По нашему мнению, второй способ лучше отражает экономическую суть операции, причем не только в случае повышения цены ранее обесцененного товара, но и при его продаже. Ведь восстановление резерва при выбытии товара — это не доход от его реализации, а именно уменьшение себестоимости реализованного товара.

Правильность такого подхода подтверждается и тем, что в ПБУ 9/99 не упоминается такой вид дохода, как корректировка или списание оценочных резервов.

Правда, при втором способе списания резерва возникает определенный перекос — увеличение резерва нужно признать прочим расходом, а списание — в уменьшение расходов по обычным видам деятельности.

В налоговом учете резерв под снижение стоимости товаров не создается.

Пример. Учет операций по обесценению товара

/ условие / Торговая организация в августе 2011 г. закупила для последующей реализации 300 летних костюмов по 8000 руб. По состоянию на 31.12.2011 на складе находилось 100 костюмов, причем предполагаемая цена продажи составила 6000 руб/шт. В мае 2012 г. 80 костюмов проданы по 7000 руб/шт. Тестирование товара на обесценение производится на каждую отчетную дату. НДС в примере не учитывается.

/ решение / Сделаны следующие проводки.

Балансовая стоимость активов — это денежная стоимость всего имущества компании, отраженная в балансе. Рассмотрим подробнее, чем отличается балансовая стоимость от остаточной и первоначальной, а также для каких активов должны применяться эти понятия.

Балансовая стоимость – это остаточная или первоначальная?

Любое имущество, принадлежащее организации, может быть как материальным, то есть в натуральной форме, в виде недвижимости, машин, инструментов, различного оборудования, так и в нематериальной форме: вложения в научные разработки, ноу-хау, официально оформленные патенты. Стоимость такого имущества при постановке на учет в компании складывается из:

- расходов на его создание или покупку;

- расходов на погрузку-разгрузку, доставку;

- пуско-наладочные работы;

- затрат на консультационные услуги, необходимые для использования;

- регистрационные, таможенные сборы;

- за минусом косвенных налогов.

Сформированная таким образом денежная оценка имущества компании является первоначальной стоимостью. В балансе внеоборотные активы отражаются по остаточной стоимости, то есть первоначальной за вычетом начисленной амортизации за все время эксплуатации. Отвечая на вопрос, балансовая стоимость – это остаточная или первоначальная, можно сказать, что балансовая стоимость равна остаточной.

Следует различать также амортизируемое имущество, стоимость которого списывается не сразу, а в течение периода полезного использования. Этот срок должен превышать 1 год, и оборотные активы, чья стоимость погашается единовременно. К числу оборотных ресурсов относятся:

- материалы, различные запасы;

- дебиторская задолженность и оставшийся незачтенным НДС;

- предоставленные займы и краткосрочные финансовые вложения;

- наличные и безналичные денежные средства.

Оборотные активы не относятся к амортизируемому имуществу и отражаются в балансе по их фактической стоимости приобретения.

Балансовая и остаточная стоимость: разница

Разница между этими двумя понятиями в сумме начисленной амортизации, так как согласно п. 49 Положению о бухгалтерском учете и отчетности основные фонды отражаются в балансе по остаточной стоимости. То же самое касается и нематериальных активов согласно п. 57 того же Положения. Поэтому у понятий балансовая и остаточная стоимость разница отсутствует, они абсолютно идентичны в российском законодательстве. Того же мнения придерживается налоговое законодательство.

Существует также понятие восстановительной стоимости имущества в виде основных фондов и нематериальных активов. Под этим понимается стоимость имущества по рыночным ценам на текущую дату или рассчитанная при помощи заданных коэффициентов инфляции. Восстановительной может быть также стоимость основных средств, которые были переоценены по решению Правительства РФ. Если амортизируемое имущество подвергалось переоценке, то в балансе оно отражается по восстановительной стоимости за минусом начисленных сумм амортизации.

Виды оценок основных средств

В управленческой деятельности любой организации используется нормативно установленная система оценок стоимости имущества, применяемых для различных целей стоимостных измерений – учета, анализа, прогнозирования, формирования данных бухгалтерской, статистической и налоговой отчетности.

Любые частные ситуации, такие как продажа, передача в счет бартерных сделок, получение организацией кредита по залоговым схемам, определение размера страхового возмещения или судебное урегулирование имущественных споров, ведутся на основании данных, определяемых в этой системе оценок имущества.

Существует три базовых вида оценок стоимости, применяемых к основным фондам предприятия:

- Первоначальная;

- Восстановительная;

- Остаточная.

Здесь сразу следует упомянуть и термин «балансовая стоимость», применяемый в бухгалтерском учете для обозначения оценки. В практической деятельности часто подразумевают, что первоначальная и балансовая стоимости полностью идентичны. Однако это не совсем соответствует действительности.

Пограничным моментом, вносящим различия между ними, является случай переоценки основных средств. Стоимость объектов, прошедших переоценку, является восстановительной, по ней в дальнейшем и учитываются эти объекты в балансе.

Приобретенные же после проведения переоценки имущественные объекты принимаются на баланс в своей первоначальной оценке. Сумма, по которой учтены и те и другие основные средства, балансовая. Однако по экономическому содержанию балансовая стоимость одних является восстановительной, а других – первоначальной.

Это является свидетельством того, что на практике бухгалтерский учет имущества ведется в смешанной форме оценок. Далее, для обозначения той стоимости, по которой учитываются основные средства, будем использовать понятие «балансовая стоимость», при необходимости указывая категорию её наполнения, первоначальную или восстановительную.

Первоначальная

Определяет ту стоимость, по которой имущественная единица поступила в учет, в качестве основного средства. Формирование первоначальной оценки имущества состоит в прямой зависимости от способа его поступления.

При покупке или создании или постройке, первоначальная сумма формируется по совокупности фактических затрат на приобретение или создание. В случае поступления в виде вклада в уставный капитал, первоначальную стоимость устанавливают по согласованной учредителями оценке. Основой формирования первоначальной суммы при поступлении по договорам мены (бартеру) является сумма передаваемых взамен материальных ценностей. Если же объекты получены безвозмездно, в качестве первоначальной признается текущая рыночная цена аналогичных.

Кроме того во всех случаях при формировании первоначальной суммы учитываются затраты на доставку, хранение и установку, а так же прочие, относящиеся непосредственно к внедрению объекта, расходы.

В дальнейшем первоначальная балансовая стоимость, как правило, остается неизменной. Изменение первоначальной суммы может происходить в процессе её уточнения при переоценке или проведении мероприятий, существенно изменяющих состояние объекта. При этом таким изменением может быть как увеличение, в случаях капитального ремонта или модернизации, так и уменьшение при частичной ликвидации.

Восстановительная

На практике возникают ситуации, когда текущая балансовая стоимость перестает отвечать реально складывающейся экономической ситуации на рынке. В таком случае организация может воспользоваться своим правом на проведение переоценки имущества. В ходе переоценки балансовая оценка основного средства уточняется с учетом данных о рыночной стоимости затрат на создание или покупку объекта, идентичного переоцениваемому.

В результате переоценки устанавливается восстановительная стоимость основных средств. Именно восстановительная сумма с этого момента принимается, как их балансовая стоимость. Для установления суммы объекта в восстановительной оценке могут применяться различные источники сведений, в том числе:

- Информация компаний-производителей идентичных объектов;

- Сведения об уровне цен, полученные в государственных организациях или специальных публичных источниках;

- Экспертная оценка независимыми специалистами

- Следует отметить, что в дальнейшем ранее переоцененные основные средства должны обязательно переоцениваться, чтобы по переоцениваемым объектам не возникало существенных отличий по текущей восстановительной стоимости.

Некоторые моменты, связанные с оценкой основных средств в налоговом учете

И в бухгалтерском и в налоговом учете действует одна система категорий – первоначальная, восстановительная и остаточная стоимости. Однако следует обратить внимание, что итоговые результаты формирования первоначальной стоимости для бухгалтерских и налоговых регистров могут иметь различия.

Часто это связано с моментом учета суммовых (курсовых) разниц, возникающих в процессе приобретения объектов, плату за которые определяют в привязке к иностранной валюте. Суммовая (курсовая) разница в таких случаях определяется, как разница между рублевыми эквивалентом задолженности по оплате в валютном выражении на дату ее возникновения и на дату её погашения. Исчисление разниц ведется по официальному курсу, устанавливаемому ЦБ РФ.

В Положении, определяющем порядок учета основных средств, разница между курсами валют, возникшая в период расчетов за приобретаемое имущество, включается в состав затрат, понесенных предприятием при поступлении основных средств. В то же время налоговый кодекс, а именно статья 256, однозначно трактует курсовую разницу, как относящуюся к категории внереализационных доходов или расходов.

Результатом становится увеличение или уменьшение «бухгалтерской» первоначальной балансовой стоимости основных фондов по отношению к первоначальной оценке, рассчитываемой в целях налогообложения.

Также пищу для разночтений дает и статья 264 налогового кодекса. Ряд видов затрат, в соответствии с этой статьей относимые в целях налогообложения в соответствии с этой статьей к прочим расходам, связанным с производством и реализацией, на основании ПБУ тоже могут быть включены в состав первоначальной стоимости имущества.

Не менее важно учитывать ограничения, накладываемые налоговым кодексом, на порядок определения восстановительной суммы объекта. Главой 25 установлено, что включение в состав доходов или расходов, учитываемых при налогообложении, включаются только те результаты переоценок, которые приняты к учету до 01.01.2002 года.

Результаты переоценок, произведенные позже, либо результаты переоценок, произведенных до указанной даты, но принятые к учету после неё, не принимаются для определения восстановительной стоимости и расчета амортизации в целях налогообложения.

Первоначальная стоимость

Первоначальная стоимость указывает на реальную цену актива, определить которую можно приняв во внимание его способ поступления на предприятие. Если ОС куплено или создано за деньги организации, оценку проводят, исходя из суммы фактических затрат. При передаче предмета учредителем, в качестве взноса в уставный капитал, ценность предмета определяют сами учредители. Если ОС принято в результате обмена берут стоимость переданного взамен предмета. При бесплатной передаче, первоначальная цена будет зависеть от рыночной на аналогичный товар.

Кроме выше перечисленных критериев оценки принимают во внимание затраты, связанные с доставкой, хранением и установкой ОС. В будущем начальная стоимость основных фондов не меняется. Ежегодно к ним также включают капитальные взносы в многолетние насаждения, на корректное усовершенствование земель. Их стоимость зависит от суммы финансовых затрат, которые включены к переданным в отчетном периоде в эксплуатацию площадям, несмотря на срок завершения работ.

Цена основных фондов, по которой они приняты на баланс предприятия, неизменна, кроме случаев, предусмотренных Законодательством РФ. Корректировка первоначальной стоимости проводится при детализации, переоценке основных фондов или выполнение действий, направленных на изменение их первоначального состояния. Это может быть, рост цен при капитальных ремонтных работах или улучшение технических характеристик объекта, а также снижение при частичной ликвидации.

Балансовая (остаточная) стоимость ОС

Для полного контроля хозяйственных процессов на предприятие, изучают состояние собственного капитала. Основной показатель, которого конечная (балансовая) цена. Определить балансовую стоимость можно отняв от первоначальной цены амортизационные начисления. Конечная оценка актива, отображает стоимость, которая не была включена в выпущенную продукцию. Цена объекта зависит от уровня его изнашивания и указывает на необходимость обновления.

Основные средства с нулевой конечной ценой выводят из эксплуатации, поскольку они перестали приносить экономическую выгоду предприятию. При проведении реконструкции, ремонта, модернизации стоимость ОС увеличивается пропорционально затраченных на эти работы средств.

Данные о состояние активов организация предоставляет по требованию кредитным и страховым учреждениям, а также некоторым партнерам при подписании договоров. Таким образом контрагенты могут определить эффективность рабочих процессов на предприятие. Балансовая стоимость отображается в строке 1600 бухгалтерского учета.

Общее между первоначальной и балансовой стоимостью

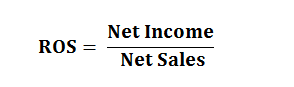

Активы — незаменимая часть работы предприятия. На баланс они поступают по первоначальной цене, которую определяют исходя из затрат, связанных с их покупкой, доставкой и установкой. Со временем на объекты ОС начисляют амортизацию. Используя балансовую и первоначальную стоимость можно провести качественный анализ финансового состояния фирмы и определить рентабельность и коэффициент оборачиваемости.

где Net Income – чистая прибыль за отчетный период, Net Sales – выручка от реализации продукции за вычетом косвенных налогов (НДС и акцизного сбора), за тот же период.

К об.= ВР/КА ср

где:

- Коб- коэффициент оборачиваемости ОС.

- ВР – выручка от реализации (стр.010 отчета о прибылях и убытках)

- КА ср – среднегодовая стоимость краткосрочных активов (ИТОГ раздела II, строка 290 бух. баланса, сумма граф 3 и 4 разделить на 2), т.е. берется среднее между значениями на начало и на конец года.

Если вышеперечисленные показатели рассчитывают для собственных нужд организации, то балансовая стоимость определяется согласно Закону. Этот показатель указывает на масштабность совершенных компанией сделок. Если он не был определен, в этом случае контрагент сможет аннулировать соглашение.

Отличия между балансовой и первоначальной ценой

На практике предполагают, что балансовая и первоначальная стоимость основных фондов одно и то же значение. Это ошибочное мнение. Основной моментом, вносящий между ними ясность — переоценка активов. После ее завершения стоимость основных фондов становится восстановительной и по ней в дальнейшем учитываться активы на балансе предприятия.

Купленные после переоценки ОС поступают на баланс организации по первоначальной цене. По экономическому содержанию балансовая оценка одних является восстановительной, а других — первоначальной. Это указывает на смешанную форму оценок в бухгалтерском учете. Для определения цены, по которой учитываются активы, используют значение «балансовая стоимость», при необходимости дополняя категорию наполнения, первоначальную или восстановительную.

Документ : Определение балансовой стоимости украденных основных средств

Определение балансовой стоимости украденных основных средств

ВОПРОС: Как определить остаточную стоимость украденных основных средств, относящихся к группам 2, 3?

ОТВЕТ: Что можно посоветовать предприятию в такой ситуации? Бухгалтеру необходимо «вернуться назад на два года» и «начать все сначала» именно по украденному основному средству.

Согласно пункту 22.8 статьи 22 Закона Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97 г. N 283/97-ВР (далее — Закон о прибыли) балансовая стоимость основных фондов, которые подпадали под определение групп 1, 2 и 3, введенных в эксплуатацию до 1 июля 1997 года, определялась на уровне их остаточной балансовой стоимости на момент вступления в силу Закона о прибыли. Таким образом, если основное средство (украденное впоследствии) было введено в эксплуатацию до 1 июля 1997 года, то на начало третьего квартала балансовая стоимость указанного средства имеется.

Теперь необходимо предположить, что на Вашем предприятии вообще не существовало других основных средств, и произвести расчет только по этому основному средству. При этом, если украденное средство относилось к группе 2, то необходимо использовать норму амортизации за каждый квартал 6,25 процента. Если же украденное средство относилось к группе 3, то необходимо использовать норму амортизации 3,85 процента.

Вместе с тем, не стоит забывать, что в третьем и четвертом квартале 1997 года нормы амотизации применялись с коэффициентом 0,7, в 1998 году — с коэффициентом 0,6, в первом квартале 1999 года ? без коэффициента (можно сказать, с коэффициентом 1), а во втором квартале 1999 года — с коэффициентом 0,8 (это имеет значение, так как согласно постановлению Кабинета Министров Украины от 22.01.96 года N 116 «Об утверждении Порядка определения размера убытков при хищении, недостаче, уничтожении (порче) материальных ценностей» (с учетом дополнений) необходимо будет установить балансовую стоимость на «момент установления такого факта», а учитывая, что предприятия, как правило, уплачивают авансовые платежи, то при расчете амортизации во втором квартале 1999 года конкретно для такого случая необходимо будет применить коэффициенты 1/3 или 2/3 к норме квартальной амортизации.

Теперь давайте внимательно прочитаем подпункт 8.4.8 Закона о прибыли. Как указано в данном подпункте, в случае вынужденной замены основных фондов, если они украдены, налогоплательщик в отчетном периоде, на который приходится такая замена (для основных средств групп 2 и 3), не изменяет балансовую стоимость групп.

Из этого следует, что в случае хищения основных средств они продолжают амортизироваться в составе соответствующей группы согласно ст.8 Закона о прибыли.

Примечание. Текст задачи взят с форума.

Задача.

Определить остаточную стоимость трактора (Фост), если сумма износа (И) равна 41,2, а остаточная стоимость составляет 38% балансовой стоимости.

Комментарий.

Если закрыть глаза на «полную дремучесть» преподавателя, составлявшего данную задачу, то можно было бы сказать, что она решается «в одно действие». Однако…

Сначала обратимся к Национальным Стандартом Бухгалтерского Учета. Взаимосвязь между понятиями и правила учета основных средств можно посмотреть в уроке «Учет основных средств». Чуть ниже мы найдем взаимосвязь между терминами и порядок начисления амортизации.

То есть:

Первоначальная Стоимость — Износ — Ликвидационная Стоимость = Остаточная Стоимость

А про «балансовую стоимость» в формуле нет ничего! Это и не удивительно. Данное понятие не употребляется в стандартах бухгалтерского учета с… 2000 года (см. ПСБУ-7 в преамбуле отменяющее соответствующую инструкцию).

Формулировка данного термина «Балансовая стоимость» находится в Налоговом Кодексе, см. определение Балансовая стоимость основных средств.

То есть

Балансовая Стоимость = Первоначальная Стоимость + Переоценка — Износ

Откуда сразу же возникает масса вопросов к задаче. Если у нас задача касается экономики, то при чем тут Налоговый Кодекс? Если же мы пользуемся терминологией Налогового Кодекса, то неплохо было бы указать нечто вроде «переоценка не проводилась» и т.д.

Если автор задачи (почему-то) думает что остаточная стоимость равна балансовой, то… он мало что понимает в предмете, которому учит студентов. Как видно из ПСБУ-7 есть еще и ликвидационная стоимость, о существовании которой преподаватель не подозревает.

То есть

Балансовая Стоимость = Остаточная Стоимость + Ликвидационная Стоимость

Примите это к сведению.

Для получения «хорошей оценки» принимаем ликвидационную стоимость равной нулю, а также считаем, что переоценок не было.

Решение.

Износ, амортизация и остаточная стоимость оборудования

Денежная оценка основных фондов

Денежная оценка основных фондов производится с помощью:

· полной балансовой стоимости,

· восстановительной стоимости и

· остаточной стоимости.

Полная балансовая стоимость (СБ) — это первоначальная стоимость основных фондов.

Она складывается из:

· первоначальной цены основных средств,

· стоимости транспортировки и

· стоимости монтажа или строительных работ.

Полная балансовая стоимость (СБ) рассчитывается по формуле:

СБ = ЦС + СТ + СМ ,

где СБ — полная балансовая стоимость,

ЦС — цена основных средств,

СТ — стоимость транспортировки,

СМ — стоимость монтажа или строительных работ.

Текущие цены и тарифы на основные средства постоянно изменяются под влиянием факторов спроса и предложения, инфляции и т.д. С течением времени в первоначальной стоимости основных средств накапливаются диспропорции и противоречия. Одно и то же оборудование, приобретенное в разные годы, числится по разной стоимости.

Управление предприятием затрудняется. Возникает необходимость переоценки основных средств и приведения к их единым ценностным измерителям.

Восстановительная стоимость (СВ) устанавливается во время переоценки фондов для определения денежного выражения износа медицинского оборудования.

Остаточная стоимость (СО) — разность между полной балансовой стоимостью и суммой износа основных фондов (Си). Рассчитывается по формуле:

СО = СБ – СИ,

где СО — остаточная стоимость,

СБ — полная балансовая стоимость,

СИ — сумма износа основных фондов.

Основные фонды, участвуя в процессе производства длительный период (не менее 1 года) и сохраняя свою натуральную форму, постепенно изнашиваются.

Виды износа основных фондов:

1. физический (материальный) износ;

2. моральный (экономический) износ.

Физический (материальный) износ (ИФ) — это частичная утрата технико-экономических свойств и стоимости основных фондов.

Он выражается в % и рассчитывается следующим образом:

ИФ = ТФ / ТН х 100%,

где ИФ-физический износ,

ТФ — фактический срок службы оборудования,

ТН — нормативный срок службы оборудования, указанный в паспорте аппаратуры.

Сумма физического износа — утрата в денежном выражении стоимости основных фондов за фактический срок службы рассчитывается по формуле:

СИ = СБ х ИФ,

где СИ — сумма физического износа,

СБ — полная балансовая стоимость,

ИФ — физический износ.

Моральный (экономический) износ оборудования(ИМ) — это старение и обесценивание отдельных элементов основных фондов под влиянием технического прогресса.

Данный показатель так же выражается в % и его можно рассчитать по формуле:

ИМ = (СБ – СВ) / СБ х 100%.

Амортизация – это:

1. денежное выражение физического и морального износа основных средств;

2. процесс, когда часть стоимости постепенно изнашивающихся основных средств включается в стоимость медицинских услуг, оказываемых в ЛПУ.

Нормой амортизационных отчислений(НА) называется размер амортизационных накоплений в процентах к балансовой стоимости оборудования, которая определяется по формуле:

НА = (СБ – СЛ) : (ТН х СБ) х 100%,

где СБ — полная балансовая стоимость,

СЛ — ликвидационная стоимость оборудования, выручка от его реализации (при необходимости стоимости работ по его демонтажу),

ТН — нормативный срок службы оборудования.

Приведем пример расчета износа, амортизации и остаточной стоимости оборудования.

Исходные данные:

балансовая (первоначальная) стоимость оборудования СБ — 128 млн руб.;

нормативный срок службы ТН = 25 лет;

фактический срок службы ТФ — 5 лет.

Физический износ (утрата в % стоимости основных фондов за фактический срок службы) составил:

ИФ = ТФ / ТН х 100% = 5 лет : 25 лет х 100% = 20%.

Сумма физического износа (утрата в денежном выражении стоимости основных фондов за фактический срок службы) составляет:

СИ = СБ х ИФ = 128 млн руб. : 100 % х 20% = 25,6 млн руб.

Остаточная стоимость оборудования, используемого в течение 5 лет, при нормативном сроке эксплуатации 25 лет и первоначальной стоимости оборудования 128 млн руб. составит: