Содержание

- В каких случаях можно получить вычет при строительстве дома?

- Когда можно получить вычет?

- Размер вычета

- Можно ли включить расходы, произведенные после получения выписки из ЕГРН (свидетельства о регистрации права собственности)

- Условия получения налогового вычета на строительство

- Как получить налоговый вычет при строительстве дома, если нет чеков

- Изменения в получении налогового вычета при строительстве дома в 2019 году

В каких случаях можно получить вычет при строительстве дома?

Вы можете воспользоваться имущественным вычетом при строительстве жилья в случаях, если Вы:

1. Построили жилой дом

По закону налоговый вычет полагается при строительстве жилого дома с правом регистрации в нем граждан. Если Вы построили жилое строение без права регистрации в нем, на вычет рассчитывать нельзя (Письмо Минфина России от 03.05.2017 N 03-04-05/27085).

Пример: Иванов И.И. приобрел участок под индивидуальное жилищное строительство (ИЖС), построил на нем жилой дом и получил выписку из ЕГРН. Иванов может воспользоваться правом на получение имущественного вычета на строительство дома.

Пример: Сидоров С.С. приобрел дачный участок и построил на нем коттедж, оформил его как жилое строение без права регистрации в нем. Сидоров С.С. не сможет воспользоваться имущественным вычетом.

2. Приобрели недостроенный жилой дом и достроили его

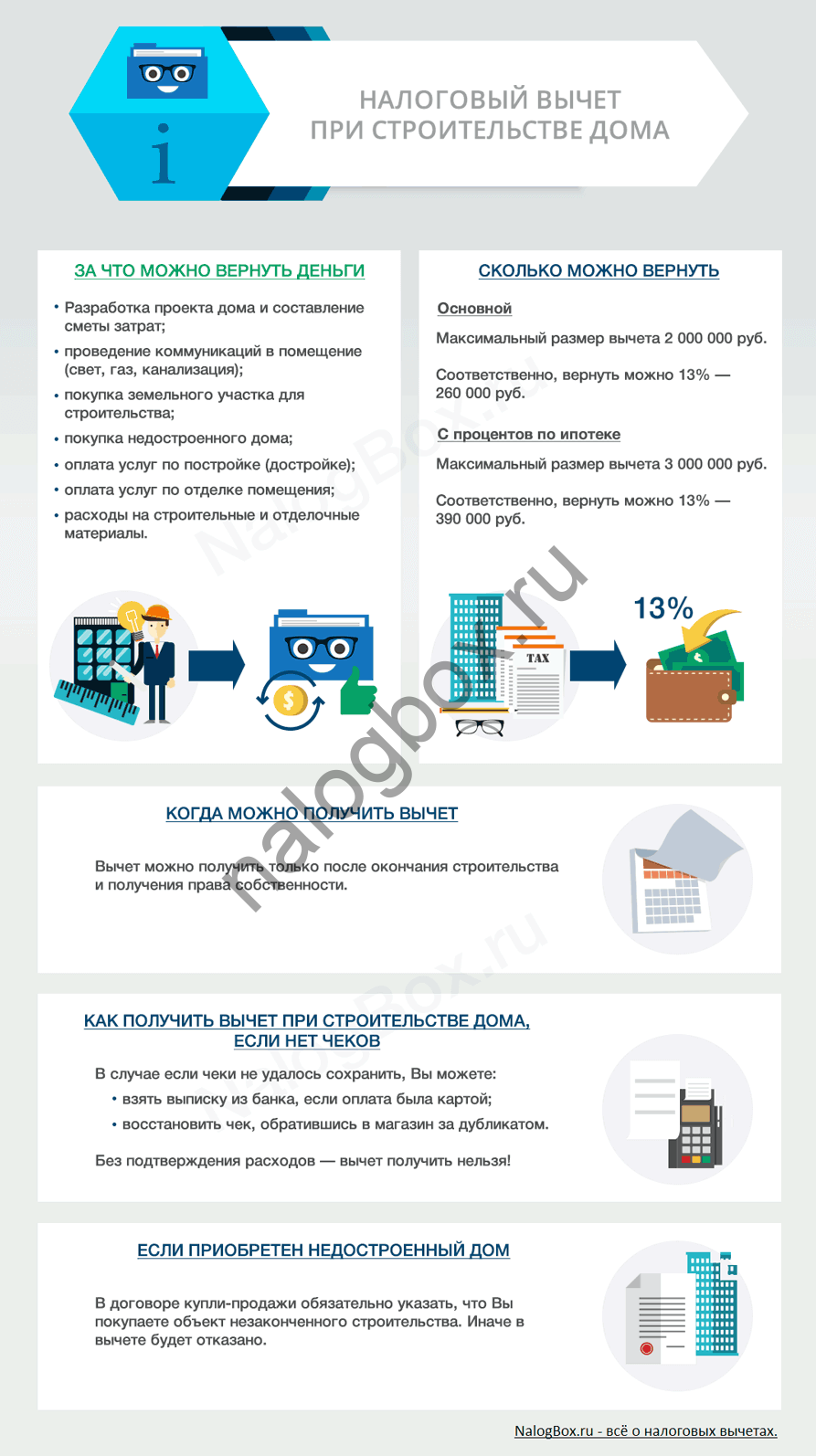

При этом приобретенный Вами дом должен быть обозначен в договоре купли-продажи как объект незавершенного строительства (в ином случае Вы сможете получить вычет только по расходам на покупку дома, но не по расходам на строительство).

Пример: Иванов А.А. приобрел одноэтажный жилой дом по договору купли-продажи. После покупки Иванов реконструировал дом, достроив второй этаж. Иванов сможет получить имущественный вычет только в сумме расходов на покупку дома (расходы на реконструкцию дома в вычет не войдут).

Пример: Сергеев С.А. приобрел по договору купли-продажи объект незавершенного строительства — недостроенный двухэтажный коттедж. После покупки Сергеев коттедж достроил и оформил право собственности на него. Сергеев сможет получить вычет как по расходам на приобретение, так и на достройку и отделку коттеджа.

Когда можно получить вычет?

Право на вычет при строительстве дома возникает только после оформления права собственности на построенный жилой дом, так как согласно пп.6 п.3 ст.220 НК РФ обязательным документом для получения вычета является выписка из ЕГРН (свидетельство о государственной регистрации права на жилой дом). При этом обратиться за вычетом в налоговый орган Вы сможете только по окончанию года, в котором у Вас возникло право на него. Так, если Вы получили выписку из ЕГРН (свидетельство о регистрации права) на жилой дом в 2018 году, то обратиться за вычетом Вы можете в 2019 году.

Пример: Иванов И.И. начал строительство жилого дома в 2014 году. В 2017 году Иванов достроил дом, в 2018 году оформил построенный жилой дом в собственность и получил выписку из ЕГРН. В 2019 году Иванов может обратиться в налоговый орган и получить имущественный вычет на строительство дома.

При этом подавать документы на вычет на следующий год после регистрации дома не обязательно. Право на имущественный вычет не имеет ограничения по срокам, однако вернуть налог возможно только за последние три года, предшествующие году подачи документов на вычет (Подробнее ознакомиться с данной информацией Вы можете в статье: «Когда и за какие годы подавать документы для получения имущественного вычета»).

Пример: Иванов С.А. построил в 2016 году жилой дом и зарегистрировал на него право собственности. В 2016 и 2017 году Иванов не имел официального трудоустройства. Устроился на работу официально в 2018 году. Таким образом, Иванов имеет право начать использование вычета на строительство с 2019 года и вернуть подоходный налог, уплаченный им в 2018 году. Если Иванов полностью не исчерпает вычет, то он сможет продолжить им пользоваться в последующие годы (в 2020 году вернуть налог за 2019 год, в 2021 – за 2020 и т.д.)

Если Вы получили выписку из ЕГРН (свидетельство о регистрации права) на жилой дом, но не хотите ждать окончания года, то Вы можете воспользоваться возможностью получить налоговый вычет через Вашего работодателя. Подробнее об этом в статье «Получение имущественного налогового вычета при покупке квартиры/ дома через работодателя».

Размер вычета

Размер вычета на новое строительство или достройку индивидуального жилого дома определяется по тому же принципу, что и в других видах имущественного вычета. (см. Размер налогового вычета ).

Вы можете вернуть до 13% от совокупной суммы расходов на строительство и отделку жилья, при этом максимальная сумма на вычет не должна превышать 2 млн. рублей (т.е. вернуть Вы можете максимум 2 млн. руб. x 13% = 260 тыс. рублей).

За каждый год Вы можете вернуть не больше, чем перечислили в бюджет подоходного налога, при этом остаток вычета переходит на следующий год до тех пор, пока сумма вычета не будет получена полностью.

Пример: В 2018 году Сергеев А.А. построил жилой дом. Расходы на строительство и отделку дома составили в общей сумме 10 млн рублей. Сергеев вправе получить имущественный вычет в сумме расходов на строительство, но не более 2 млн. руб., так как это максимальная сумма вычета. Если Сергеев находится в официальном браке, то его супруга также сможет заявить вычет в размере 2 млн. руб. (подробнее в статье «Особенности налогового вычета при покупке жилья супругами»).

В случае строительства жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере, без ограничений. Если же ипотечный кредит на строительство оформлен после 1 января 2014 года, то вычет по процентам ограничен суммой — 3 млн.рублей (т.е. вернуть с ипотечных процентов Вы можете максимум 3 млн.руб. x 13% = 390 тыс.руб.).

Можно ли включить расходы, произведенные после получения выписки из ЕГРН (свидетельства о регистрации права собственности)

Зачастую расходы на отделку дома продолжаются и после получения выписки из ЕГРН (свидетельства о регистрации права собственности) на жилой дом. Соответственно, возникает вопрос — можно ли в этом случае включить в состав вычета расходы на отделку? И можно ли после получения выписки из ЕГРН (свидетельства) заявить вычет в объеме произведенных расходов, а после увеличить на дополнительные затраты на строительство и отделку?

Контролирующие органы несколько раз меняли позицию по данному вопросу. Согласно последнему мнению ФНС и Минфина России расходы, связанные с отделкой жилого дома, произведенные после регистрации права собственности на дом, можно включить в состав имущественного вычета, даже если вычет по строительству дома Вам был уже предоставлен (Письма ФНС России от 22.04.2016 № БС-4-11/7253@, Минфина России от 22.04.2016 № 03-04-05/23340). При этом после получения выписки из ЕГРН (свидетельства) имущественный вычет можно заявить в текущем объеме, а позже увеличить на расходы, произведенные в будущем.

Заметка: Важно помнить, что даже с учетом расходов на отделку вычет можно получить в размере не более 2 млн.руб. (к возврату 260 тыс. руб.).

Пример:В 2017 году Кузовлев Е.А. в результате самостоятельного строительства получил свидетельство о регистрации права собственности на жилой дом (расходы составили 1.5 млн.руб.). В 2018 году он подал в налоговую инспекцию декларацию за 2017 год и получил вычет. В 2018 году Кузовлев Е.В. потратил на отделку дома еще 300 тыс.руб. В этом случае в 2019 году он имеет право подать в налоговую инспекцию декларацию за 2018 год, в которой увеличить сумму заявленного вычета на расходы по отделке в 2018 году (т.е. заявить к вычету 1.8 млн.руб.).

Налоговый вычет при строительстве дома — это возврат денег, потраченных на возведение частного дома, в виде ранее уплаченного Вами НДФЛ с заработной платы или иного дохода.

Если же вас интересует, как заполнить 3-НДФЛ при строительстве жилого дома, то читайте статью по .

В п.1 ст. 220 НК РФ и пп. 3 п. 3 ст. 220 НК РФ прописано, что налогоплательщик может воспользоваться правом на возврат имущественного налогового вычета, если произошли такие финансовые операции:

- разработка проекта дома и составление сметы затрат;

- проведение коммуникаций в помещение (свет, вода, газ, канализация);

- покупка земельного участка для строительства;

- покупка недостроенного дома;

- оплата услуг по постройке(достройке);

- оплата услуг по отделке помещения;

- расходы на строительные и отделочные материалы.

- Максимальным пределом является сумма 2 000 000 руб.;

- соответственно вернуть в сумме по всем вышеперечисленным расходам можно НДФЛ до 260 000 рублей.

Пример

- Романов А.О. приобрёл земельный участок в 2014 году за 850 000 руб.;

- в декабре 2015 он нанял бригаду на строительство дома и оплатил им 740 000 руб.;

- в 2016 году он произвёл затраты на материал по строительству в размере 1 220 000 руб.;

- в 2017 была нанята бригада отделочников, стоимость услуг 540 000 руб., а стоимость материала 610 000 руб.

Итого расходы по приобретению участка, строительству и отделки составили: 850 000 + 740 000 + 1 220 000 + 540 000 + 610 000 = 3 960 000 руб.

Т.к. итоговая сумма расходов превысила максимально возможный вычет, то Романов смог вернуть только: 2 000 000 × 13% = 260 000 руб.

С оставшейся суммы расходов 3 960 000 – 2 000 000 = 1 960 000 руб. вычет получить не смог.

Условия получения налогового вычета на строительство

Условия получения налогового вычета на строительство

Одно из первых условий для возможности получения имущественного вычета:

- наличие официальной работы, на которой работодатель будет регулярно удерживать подоходный налог с заработной платы и перечислять его в бюджет;

- иной доход, с которого Вы уплачиваете НДФЛ по ставке 13 % (кроме дивидендов).

У кого есть право на налоговый вычет:

- собственник участка земли, дома;

- муж или жена собственника (состоящие в официально зарегистрированном браке);

- родители несовершеннолетнего собственника (если собственность оформлена на него).

Существуют определенные основания, из-за которых налоговая инспекция вправе отказать в вычете за строительство дома:

- затраты не понесены лицом, которое подает документы на вычет (например, за счет работодателя);

- был использован материнский капитал или другие субсидии; Читать подробнее…

- сделка была заключена с взаимозависимым лицом.

Еще одно необходимое условие, невыполнение которого может повлечь отказ в применении налогового вычета с постройки дома — в построенном доме должно быть право регистрации в нем жильцов, дом должен быть жилым.

В случае отсутствия права регистрации граждан, на вычет документы можно не подавать, он одобрен не будет.

Как получить налоговый вычет при строительстве дома, если нет чеков

Возникает немаловажный вопрос — как быть в случае утери чека или он выцвел. Здесь налоговая инспекция никак не сможет принять расход без подтверждающих документов, поэтому чеки рекомендуется все сохранять.

В случае если чеки не удалось сохранить, Вы можете:

- взять выписку из банка, если оплата была картой;

- восстановить чек, обратившись в магазин за дубликатом.

Законодательно не установлено какие подтверждающие оплату строительных материалов документы необходимо представить. Согласно разъяснениям Минфина РФ от 20.12.2013 № 03-04-07/56452 таким документом может быть товарный чек на отпуск строительных и отделочных материалов, выданный покупателю (физическому лицу без указания в нем его фамилии, имени и отчества), при обязательном наличии кассового чека, свидетельствующего об уплате им денежных средств за стройматериалы.

В случае если Вы потеряли чеки об оплате услуг строительства или ремонта, Вы также можете обратиться в компанию для восстановления документов об оплате.

Для сохранности информации на чеках желательно с них делать копию или скан, так как по истечении короткого времени они выцветают, и текст становится нечитабельным.

Изменения в получении налогового вычета при строительстве дома в 2019 году

Явных изменений в нынешнем году не произошло, так как основные произошли ещё в 2014 году. С тех пор, можно получать вычет не по одному объекту, как это было ранее, а по нескольким, пока общая сумма покупок и расходов не превысила 2 000 000 руб.

Поэтому, здесь не стоит забывать, что теперь можно получить вычет не только за постройку недвижимости, но и за покупку участка земли.

Но тут есть свои особенности, которые необходимо учесть, если Вы будете собирать документы на получение вычета за строительство дома с земельным участком:

- земельный участок должен быть куплен исключительно для строительства жилого дома;

- только после окончания строительства и получения свидетельства о регистрации права собственности можно получить вычет на земельный участок (письмо ФНС России № ЕД-4-3/6240@ от 13.04.2012 года).

Зачастую, стоимость земельного участка и постройки превышает 2 000 000 руб., а принять сумму, превышающую этот порог нельзя.

Здесь существует выход для супружеских пар, состоящих в официальном браке. Законодательством предусмотрено, что каждый из супругов имеет законное право получить имущественный вычет. Это считается совместно нажитым имуществом (письмо Минфин № 03-04-05/13204 от 26.03.2014 года).

Пример

Супруги Рогановы потратили на приобретение земли и сооружение жилой недвижимости 6 370 080 руб. Каждый из них подал пакет документов на возврат по 2 000 000 руб. Поэтому, в общей сложности им государство вернет 520 000 руб. (по 260 000 руб. каждому). Остальную сумму, к сожалению, к вычету применить нельзя.