Содержание

- В чем заключается подготовка?

- Регистрация кассы в ИФНС (оформление и отправка заявления)

- Фискализация ККТ

- Завершение регистрации

- Регистрация ККМ в налоговой — пошаговая инструкция

- Документы для регистрации ККМ

- Фискализация ККМ

- Учет ККМ в бухгалтерии

- Проводка расходов на кассовый аппарат в бухгалтерском учете

- Преимущества от использования ККМ при ведении бухгалтерского учета

- Что нужно сделать перед тем, как зарегистрировать ККТ в ИФНС

- Как зарегистрировать онлайн-кассу самостоятельно в налоговой пошагово

- Регистрация кассы в налоговой в 2019 году

- Выбираем кассовый аппарат

- Способы регистрации

- Штрафы

В чем заключается подготовка?

В том, что:

- Кассу, собственно говоря, нужно будет купить (либо модернизировать имеющуюся ККТ с ЭКЛЗ до уровня онлайн-кассы).

- Владельцу ККТ нужно заключить договор с Оператором фискальных данных (за исключением сценария, при котором касса по закону может применяться в режиме без передачи данных в ОФД — то есть, при расположении в населенном пункте с численностью населения не более 10 тыс. человек).

- Нужно зарегистрироваться в личном кабинете на официальном сайте налоговой службы nalog.ru (если к моменту постановки кассы на учет у ИП или юридического лица еще нет аккаунта на сайте ФНС).

- Владельцу ККТ нужно оформить квалифицированную электронную подпись для документооборота с ФНС (и интегрировать ее в порядке, регламентированном удостоверяющим центром, который выдал подпись, с личным кабинетом на сайте налоговой службы).

- Регистрируемую кассу нужно подключить к ПК, с помощью которого ККТ будет ставиться на учет.

После — переходим к этапу подачи заявления на регистрацию онлайн-кассы в ФНС.

Видео — как зарегистрировать ККТ онлайн на примере фискального регистратора Атол:

Регистрация кассы в ИФНС (оформление и отправка заявления)

Заявление может быть направлено в ФНС:

Через личный кабинет на официальном сайте ведомства

Данный способ можно считать типовым (в редких случаях он имеет альтернативу, но условимся, что ее нет).

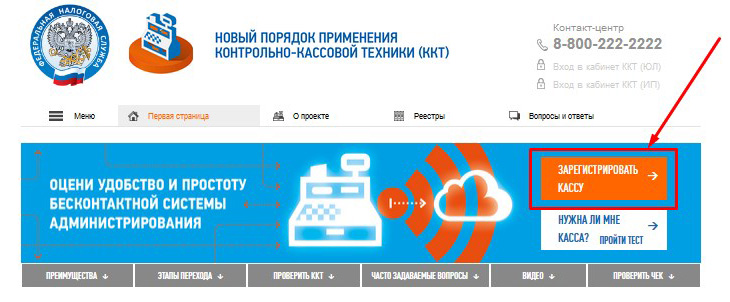

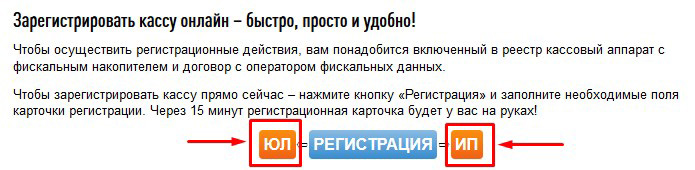

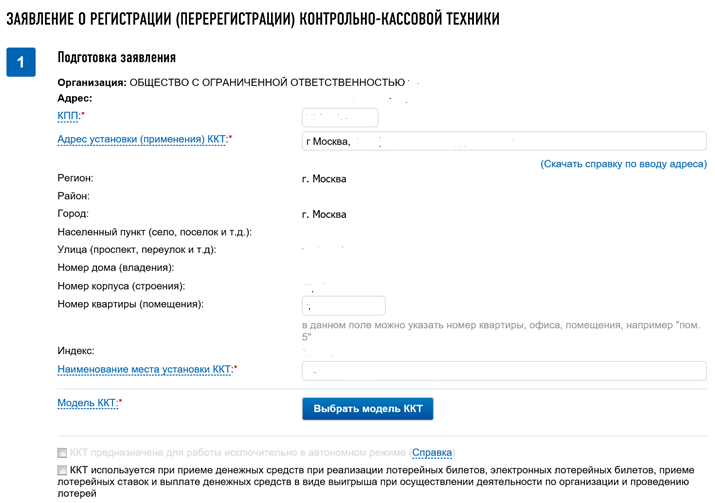

Для регистрации кассы рассматриваемым способом нужно, прежде всего перейти на сайт https://kkt-online.nalog.ru/ и нажать кнопку «ЗАРЕГИСТРИРОВАТЬ КАССУ»

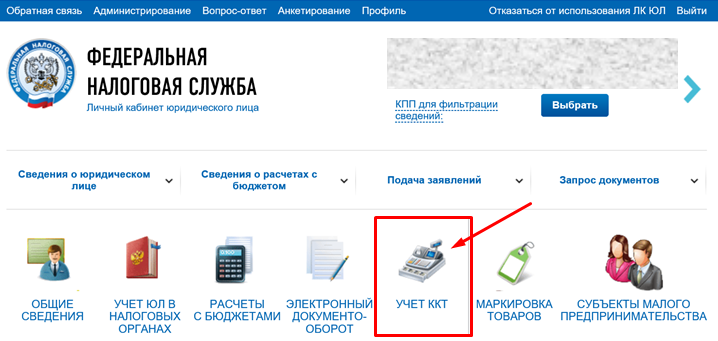

далее войти в личный кабинет ИП или ЮЛ

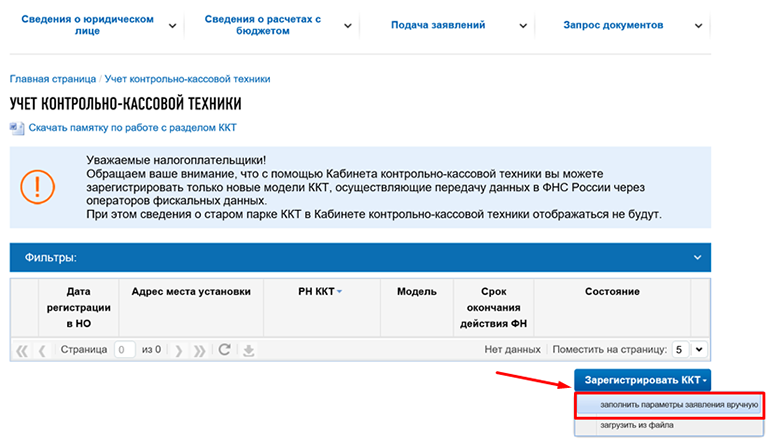

Затем — выбрать опцию «Учет ККТ»

после — «Зарегистрировать кассу» и «Заполнить вручную».

Далее нужно заполнить форму, в которой указываются:

- адрес торговой точки, по которому будет использоваться касса (он подгружается из базы данных ФИАС);

- название торговой точки.

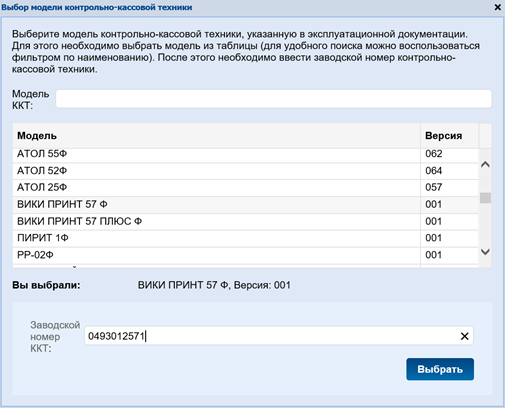

После — выбираем модель онлайн-кассы, вводим ее заводской номер (он есть в паспорте устройства, который входит в комплект поставки ККТ).

Затем — выбираем модель фискального накопителя, указываем его заводской номер.

Следующий шаг — выбор ОФД. Нужно из списка на экране выбрать тот, с которым заключен договор.

В некоторых случаях до этого требуется в том же окне проставить нужные галочки для установления требуемого режима применения онлайн-кассы. Какие конкретно — лучше уточнить у производителя ККТ или в ОФД. Но в общем случае ничего проставлять не нужно.

После — нажимаем на «Подписать и отправить». Заявление отправлено — но далее нужно проверить его статус. Для этого необходимо перейти на главную страницу личного кабинета, выбрать «Учет ККТ» и проверить, не появился ли там длинный регистрационный номер устройства — он отображается в столбце РН ККТ (если он сразу не появился, можно зайти в указанную область личного кабинета через несколько минут).

Видео — как для ИП в 2018 году зарегистрировать кассу в налоговой через личный кабинет:

Для выполнения следующего этапа по фискализации ККТ необходимо кликнуть по РН ККТ и оставить загрузившуюся страницу открытой.

При непосредственном визите в инспекцию налоговой службы

Данный способ, как правило, применяется, если:

- нет реальной возможности осуществить регистрацию через сайт nalog.ru (частный случай — когда касса используется в режиме без передачи данных в ОФД);

- наблюдается ситуация, при которой в онлайн-форме не получается выбрать адрес торговой точки — поскольку он не подгружается из базы данных ФИАС (это возможно, если адрес расположен в новостройке или он недавно изменен — в то время как в ФИАС сведения об этом не отразились).

Отметим, что если фактическая возможность регистрации онлайн-кассы через сайт ФНС имеется, то такой вариант можно задействовать, даже если ККТ применяется без передачи данных.

Для того, чтобы поставить ККТ на учет рассматриваемым способом, нужно принести в ФНС бумажное заявление о регистрации. Оно составляется по форме, утвержденной в приложении № 1 к приказу ФНС России от 29.05.2017 N ММВ-7-20/484@ ().

Скачать образец заполнения заявления о регистрации ККТ (форма по КНД 111006) можно ЗДЕСЬ, а сам бланк — ЗДЕСЬ.

В течение 5 дней после приема заявления по указанной форме ФНС выдаст владельцу ККТ карточку регистрации контрольно-кассовой техники. После ее получения можно приступать к следующему этапу — фискализации кассового аппарата.

Видео — регистрация онлайн-кассы в налоговой (пошаговая инструкция) самостоятельно, без посредников:

Фискализация ККТ

Сущность фискализации — в активации фискального накопителя, ключевого технологического компонента онлайн-кассы. Для ее проведения нужно (условимся, что регистрация ККТ проводится онлайн):

- Открыть программу от производителя онлайн-кассы — предназначенную специально для фискализации.

Например, для касс от АТОЛ используется программа EcrRegistration.exe.

- С помощью программы синхронизировать время на кассе и на ПК (которое к тому моменту должно быть точно установлено — в соответствии с локальным часовым поясом).

- Указать в программе сведения о хозяйствующем субъекте. Как правило, к ним относятся:

- название магазина;

- адрес расположения торговой точки;

- ИНН хозяйствующего субъекта;

- регистрационный номер кассы в ФНС (указывается на странице, которая оставлена нами открытой по завершении подачи заявления онлайн).

По-прежнему не закрываем ту страницу.

- Выбрать систему налогообложения.

- Выполнить фискализацию — то есть, активацию фискального накопителя.

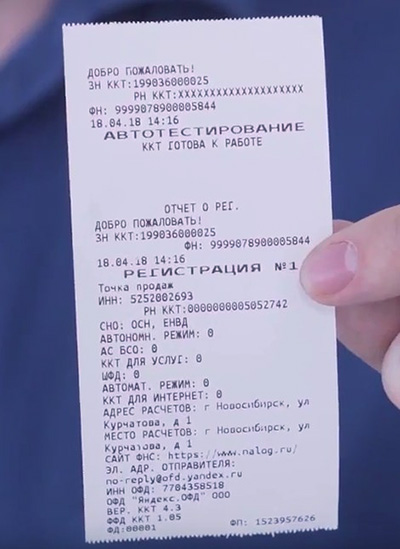

По завершении фискализации ККТ распечатает тестовый чек. Его необходимо аккуратно оторвать от ленты (если он не отрезался сам автоотрезчиком) и держать под рукой.

Важнейший нюанс: если какие-то сведения о пользователе ККТ будут в ходе фискализации указаны неверно (например, ИНН), то по завершении процедуры изменить их будет нельзя (они записываются в фискальный накопитель однократно). Придется понести дополнительные расходы — покупать новый ФН и указывать в нем корректные данные.

Завершение регистрации

После фискализации можно осуществить финальный этап регистрации. Для этого необходимо:

- Вернуться на до сих пор не закрытую страницу и нажать на «Завершение регистрации».

- В окне, которое откроется, нужно указать:

- дату и время формирования тестового чека с ККТ и показатель фискального признака (оба типа данных можно найти на самом тестовом чеке);

- номер документа — 1 (поскольку он самый первый из распечатанных на кассе).

- Выбрать «Подписать и отправить».

Далее необходимо интегрировать зарегистрированную онлайн-кассу с интерфейсами ОФД. Данная процедура осуществляется в соответствии с инструкциями от конкретного оператора — нужно запросить их.

Скачать пошаговую инструкцию по регистрации ККТ на сайте налоговой службы можно ЗДЕСЬ.

Отметим, что во многих случаях ОФД оказывают содействие в регистрации кассы в ФНС или, как например, в Контур.ОФД можно регистрировать ККТ в налоговой через личный кабинет ОФД, что намного удобнее. Если такие опции предусмотрены контрактом, то владельцу онлайн-кассы нужно проконсультироваться с Оператором на предмет необходимости осуществления каких-либо самостоятельных действий по постановке ККТ на учет в ФНС.

Разбираемся про онлайн-кассы для ИП на ЕНВД в 2018 году: кому надо устанавливать, а у кого есть время до 2019 года.

Смотрите краткий обзор кассовой техники от МТС, активно рекламируемой по ТВ.

Кто может рассчитывать https://onlain-kassy.ru/normativ/kom/otsrochka-primeneniya-kkt.html на отсрочку применения ККТ до 2019 года.

Видео — как поставить ККТ на учет в налоговой:

Вопрос о том, как зарегистрировать ККМ (кассовый аппарат, контрольно-кассовую машину), является актуальным для юридических и физических лиц, которые занимаются розничной торговлей и предоставлением различного спектра услуг и для проведения своей деятельности используют кассовые аппараты.

- СКАЧАТЬ как заполнять заявление на регистрацию ККТ в налоговой

- СКАЧАТЬ бланк заявления на регистрацию ККТ в налоговой

Согласно действующему законодательству Российской Федерации ККМ должны в обязательном порядке пройти через процедуру регистрации, так как проведение расчетных операций с клиентами и покупателями при помощи незарегистрированного ККМ влечет за собой меры административной ответственности (штрафные санкции – от 30 000 до 40 000 рублей на компанию и от 3 000 до 4 000 рублей на руководителя предприятия).

Порядок регистрации ККМ детально регулируется положениями следующих нормативно-правовых актов:

- Постановление Правительства, которым утверждено «Положение о применении и регистрации ККМ, используемых индивидуальными предпринимателями и организациями» №470 от 23 июля 2007 года.

- Федеральный закон №54 от 22 мая 2003 года, который регулирует порядок проведения денежных расчетов в наличной форме и расчетов по платежными картам, осуществляемых при помощи ККМ.

- Локальные нормативные акты, издаваемые региональными налоговыми органами.

Регистрация ККМ в налоговой — пошаговая инструкция

Для предприятий и организаций налоговым органом для проведения регистрации ККМ будет соответствующая налоговая инспекция по местонахождению юридического лица.

Если у юридического лица есть обособленные подразделения, которые также используют кассовые аппараты, то регистрация аппарата проводится в налоговых инспекциях, находящихся по месту учета подразделений предприятия (например, у ООО есть сеть магазинов в разных городах страны, поэтому регистрировать ККМ необходимо отдельно в налоговых инспекциях в каждом городе).

Для индивидуального предпринимателя органом налоговой для регистрации ККМ будет соответствующая инспекция по месту жительства ИП.

Шаг 1. Подача документов

Первый шаг при регистрации ККМ – подача документов. ККМ налоговые органы регистрируют на протяжении пяти рабочих дней с даты подачи заявителем (или его представителем) пакета документов, о получении которых налоговая должна заранее сообщить заявителю. Так, если представители налоговой службы выявят какие-либо недостатки в регистрационных документах (например, неполный пакет документов), то заявитель может их исправить в течение одного рабочего дня с даты получения уведомления от налоговой, в противном случае ему откажут в проведении регистрации ККМ.

Шаг 2. Осмотр ККМ

После подачи заявителем регистрационных документов, налоговый инспектор назначает конкретную дату и время осмотра (проверки) ККМ. Предпринимателю необходимо явится в отделение налогового органа в назначенный день с ККМ, если предприниматель на осмотр аппарата не придет в согласованное время, то ему будет отказано в осуществлении регистрации. Кроме того, на осмотре ККМ с предпринимателем должен присутствовать представитель (механик) Центра технического (сервисного) обслуживания ККМ. Регистрации подлежат лишь те модели ККМ, которые входят в Государственный реестр ККМ, а также снабжены специальным блоком Электронно-контрольной защищенной ленты.

После подачи заявителем регистрационных документов, налоговый инспектор назначает конкретную дату и время осмотра (проверки) ККМ. Предпринимателю необходимо явится в отделение налогового органа в назначенный день с ККМ, если предприниматель на осмотр аппарата не придет в согласованное время, то ему будет отказано в осуществлении регистрации. Кроме того, на осмотре ККМ с предпринимателем должен присутствовать представитель (механик) Центра технического (сервисного) обслуживания ККМ. Регистрации подлежат лишь те модели ККМ, которые входят в Государственный реестр ККМ, а также снабжены специальным блоком Электронно-контрольной защищенной ленты.

Шаг 3. Выдача регистрационной карты ККМ

После проверки состояния ККМ и рассмотрения пакета документов налоговые органы вносят всю информацию о ККМ в специальную Книгу учета ККМ, а также выдают предпринимателю регистрационную карту ККМ и учетный талон, возвращая оригиналы всех поданных документов. В поданном паспорте ККМ налоговый инспектор делает отметку о регистрации аппарата и регистрирует журнал операциониста-кассира. После чего процесс регистрации ККМ считается оконченным и заявителю разрешено применять в своей предпринимательской деятельности зарегистрированный ККМ.

Процедура регистрации ККМ в различных отделениях налоговых служб может иметь свои характерные особенности. Например, предоставление пакета документов и заявления на регистрацию может проводиться как конкретные приемные дни в порядке живой очереди, так и по предварительным записям в налоговой, что также следует выяснить заранее.

Документы для регистрации ККМ

Для проведения регистрации ККМ в органах налоговой службы предпринимателю следует предоставить пакет таких документов:

- Паспорт ЭКЛЗ (Электронно-контрольная защищенная лента).

- Заявление от имени владельца ККМ, которое составлено по специальной форме, утвержденной Приказом Федеральной Налоговой Службы от 09.04.2008 года № ММ-3-2/15. Бланк для написания заявления можно получить у представителей местных органах налоговой службы.

- Паспорт модели ККМ, заполненный представителем Центра сервисного обслуживания во время подписания договора на обслуживание (в налоговую предоставляется оригинал и копия паспорта).

- Технический паспорт ККМ (выдают при покупке кассового аппарата).

- Свидетельство о постановке организации или индивидуального предпринимателя на учет в налоговых органах и присвоении индикационного номера налогоплательщика (в налоговую достаточно предоставить копию).

- Договор на сервисное (техническое) обслуживание ККМ в Центрах сервисного обслуживания (законодательством Российской Федерации запрещено использование ККМ без действующего договора сервисного обслуживания). Договор заключается непосредственно с поставщиком ККМ или Центром обслуживания, уполномоченным поставщиком ККМ.

- Доверенность, которая дает право регистрировать ККМ в органах налоговой службы, если регистрацию осуществляет не руководитель предприятия (оригинал доверенности).

- Журнал операциониста-кассира, который составлен по форме КМ-4.

- Договор аренды помещения или любой другой документ, который подтверждает возможность установки ККМ по указанному в заявлении адресу, где будет использоваться аппарат (предоставляется копия и оригинал).

- Свидетельство о проведении государственной регистрации предприятия или организации (ОГРН). В налоговую необходимо предоставить копию и оригинал свидетельства.

- Расчетный счет.

- Журнал по учету вызовов техников-специалистов, который составлен по форме КМ-8.

Кроме того, в налоговой инспекции индивидуального предпринимателя попросят предъявить документ, удостоверяющий его личность (паспорт), а представителя юридического лица – документ, который подтверждает его право действовать от имени компании (например, протокол со всеобщего собрания или решение о назначении единоличного исполнительного органа).

Пакет документов, которые необходимо подать для регистрации ККМ, устанавливается региональными отделениями налоговых служб индивидуально и может отличаться, поэтому, чтобы не затянуть процедуру регистрации, заявителю желательно заранее выяснить в налоговой инспекции перечень обязательных документов.

Фискализация ККМ

ККМ продается в нефискальном (нерабочем) состоянии, то есть счетчик, который суммирует выручку, выключен. Даже если аппарат подержанный, фискализацию необходимо проходить заново. Во время процедуры в обязательном порядке присутствуют:

ККМ продается в нефискальном (нерабочем) состоянии, то есть счетчик, который суммирует выручку, выключен. Даже если аппарат подержанный, фискализацию необходимо проходить заново. Во время процедуры в обязательном порядке присутствуют:

- Сотрудник ЦТО.

- Инспектор налоговой.

- Представитель компании по доверенности.

Фискализация проводится только в тех случаях, когда все документы сданы, в день установленной налоговой службой (в один из 5 дней, когда налоговая регистрирует ККМ).

Перед фискализацией специалист ЦТО:

- Проверяет целостность корпуса ККМ.

- Вводит в память аппарата его заводской номер.

- Программирует ИНН и название предприятия.

Потом налоговый инспектор устанавливает пароль, который защищает ККМ от взлома, после чего сотрудник ЦТО ставит защитную пломбу, и дата пломбирования аппарата вносится в инструкцию КМ-8. Он же ставит свою роспись в техпаспорте и вносит туда номер своего удостоверения.

Пробный ввод суммы (1,11 рубля) на аппарате – это завершающий этап фискализации, позволяющий проверить правильность распечатываемых реквизитов. Налоговый инспектор, используя введенный ранее пароль, снимает пробный Z-отчет. После этого инспектор налоговой и представитель фирмы должны подписать акт о регистрации контрольных счетчиков и переводе всех показаний ККМ на нули. Если все прошло успешно, ККМ присваивается уникальный номер, который заносят в специальный журнал фискализации.

Учет ККМ в бухгалтерии

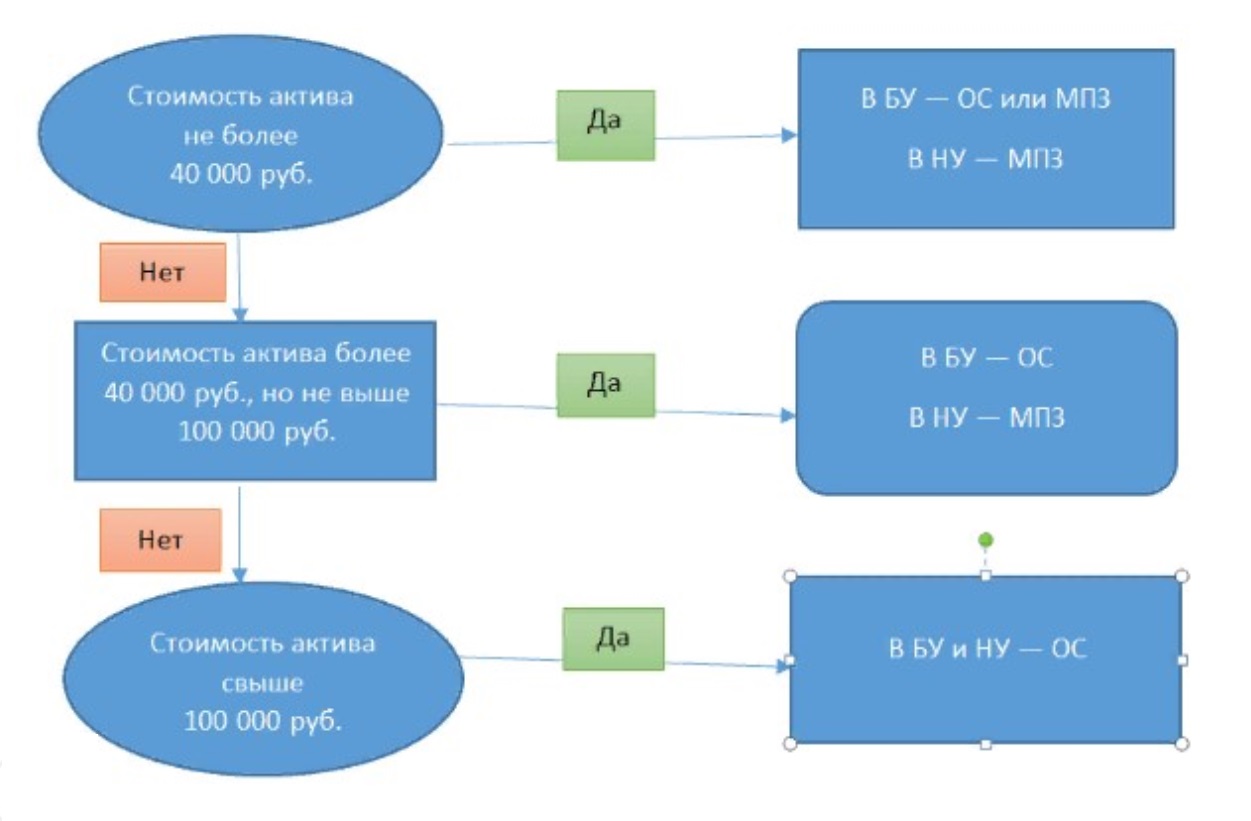

Как было сказано выше, владельцы бизнеса вправе учитывать технику в составе МПЗ или относить ее к ОС. Но как разобраться, к какой именно группе принадлежит ваше оборудование? Сначала рассмотрим схему, на которой указана установленная законом пороговая стоимость приобретенной техники.

Теперь разберем каждую из этих ценовых групп.

В соответствии с ПБУ 6/01, любая ККМ может быть поставлена на бухгалтерский учет в качестве основного средства, так как она подходит под все критерии, указанные в п. 4, ст. 1:

- используется для выполнения работ или оказания услуг, а также может применяться для управленческой деятельности на предприятиях;

- период использования подобных аппаратов превышает 12 месяцев;

- техника не покупается с целью дальнейшей перепродажи (касса приобретается не для получения прибыли);

- устройство в будущем способно принести предприятию экономические выгоды (при необходимости технику можно перепродать или сдать в аренду).

Возможность отнести кассовую машину к МПЗ устанавливается политикой предприятия. Каждая компания самостоятельно определяет нижний предел стоимости ОС (данное значение должно быть в диапазоне 0 — 40 000 ₽). Если другого не указано в вашей организации, то все, что стоит менее сорока тысяч, является МПЗ.

Но если учет ККТ в налоговом и бухгалтерском учете отличается, возникает временная разница, то есть в первом случае вся сумма списывается единовременно, а во втором — начисляется ежемесячная амортизация.

Избежать временной разницы позволяет статья 254 НК РФ, в которой указано, что вы можете самостоятельно выбрать (основываясь при этом на эксплуатационном сроке или других экономических показателях) способ списания денежных средств для имущества, не относящегося к ОС.

То есть вам заблаговременно нужно добавить в налоговую политику компании возможность растянуть по времени расходы на МПЗ, указав при этом, что данная поправка применяется к той группе продукции, цена на которую в бухучете относится к ОС.

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Некоторые нюансы

Если с дорогостоящим оборудованием все предельно ясно, то недорогие аппараты вызывают вопросы. Их вроде бы и можно провести как малоценное имущество, но по всем параметрам они значительно ближе к основным средствам.

Бухгалтерский учет фискальных регистраторов, POS-терминалов, автономных аппаратов и других касс, цена которых не превышает 40 000 ₽, зависит исключительно от внутренней политики компании. Если, согласно этой политике, вы не можете принять на баланс в качестве ОС любое имущество, стоимость которого ниже установленных сорока тысяч, то даже техника, требующая особого контроля (ККМ, персональные компьютеры, ноутбуки и пр.), может быть отнесена только к МПЗ.

Если политика предприятия разрешает учитывать в составе основных средств любые устройства, вне зависимости от их стоимости, то смело относите их к счету ОС. При этом бухгалтерский учет ККМ за 30 000 ₽ ничем не будет отличаться от принятия на баланс оборудования за 60 000 ₽ или 120 000 ₽.

Проводка расходов на кассовый аппарат в бухгалтерском учете

Как было сказано выше, провести кассу в бухгалтерии можно в качестве ОС или МПЗ. Проводки при учете ККМ при этом будут отличаться.

| Название операции | Дебет (Дт) | Кредит (Кт) | ||

| МПЗ | ОС | МПЗ | ОС | |

| Расходы на покупку кассовой техники и сопутствующие затраты на ее настройку, включая установку программного обеспечения. | 10 | 08 | 60 | |

| Налог на добавленную стоимость (20% от цены купленной техники) | 19 | 60 | ||

| Перенесение излишне уплаченного НДС на следующий налоговый период (зачет НДС) | 68 | 60 | ||

| Общие затраты не введение кассы в эксплуатацию | 44 | 01 | 10 | 08 |

| Расходы на покупку кассовой техники и сопутствующие затраты на ее настройку, включая установку программного обеспечения. | 60 | 51 | ||

Все, сказанное выше, относится только к организациям на любом налоговом режиме, так как индивидуальные предприниматели по закону освобождены от обязательного ведения бухгалтерского учета.

Подскажем, какая ККМ из нашего каталога подойдет под ваш бизнес. Оставьте заявку и получите консультацию в течение 5 минут.

Из чего формируется первоначальная стоимость ККМ?

Изначальные затраты на приобретение техники включают не только цену самого оборудования. Сюда входят также и сопутствующие расходы:

- стоимость доставки онлайн-кассы;

- затраты на консультацию при покупке ККТ;

- оплата услуг дистрибьютора (при наличии посреднического соглашения);

- издержки, которые несет компания при приведении ККМ в пригодное для использования состояние.

В случае с онлайн-техникой, к последнему пункту относится покупка программного обеспечения и оплата услуг по его установке и настройке.

Учет ККТ в бухгалтерском учете: расходы и поступление денег

Выше мы рассмотрели все основные проводки, связанные с приобретением техники для автоматизации бизнеса. Теперь на примере кассы, включенной в состав ОС, более детально рассмотрим, как указывать каждую из возможных статей расходов:

- Цена приобретенного оборудования — Дт-08, Кт-60.

- Программное обеспечение и затраты на его наладку — Дт-08, Кт-60 — здесь бизнесмен тратит деньги на то, чтобы довести технику до состояния, пригодного к использованию.

- Сканер штрихкодов, весы и другие периферийные устройства, которые приобретаются отдельно от основного аппарата — Дт-10, Кт-60 — нельзя включать в состав ОС, так как их можно использовать совместно с другими аппаратами.

- Начисление амортизации — Дт-20, 25, 26, 44, Кт-02 — данный пункт учитывается каждый месяц (со следующего, после начала использования аппарата).

ККТ относится к 4-й группе амортизируемого имущества и имеет срок полезного действия от пяти до семи лет. Именно в этом диапазоне и должен устанавливаться период амортизации ККТ.

Мы уже говорили о возможной временной разнице в ситуациях, когда в бухучете устройство проводится как ОС, а в налоговом — в качестве МПЗ. Еще один способ решить данную проблему учета ККМ — дополнительные проводки:

- После ввода в эксплуатацию кассовой техники, в бухгалтерской отчетности формируется проводка, отражающая отложенное налоговое обязательство (ОНО) — Дт-68, Кт-77.

- Со следующего месяца начинает начисляться амортизация. К примеру, Дт-25, Кт-02, что и вызывает временную разницу.

- Так как ранее уже было оформлено ОНО, с этого же месяца можно начать его погашение — Дт-77, Кт-68.

Одна из основных статей расходов при эксплуатации онлайн-техники — фискальные накопители (ФН). В зависимости от вида деятельности компании и от клиентопотока, кому-то приходится их менять каждые несколько месяцев, а кому-то раз в несколько лет. Но в любом случае проводка ФН будет зависеть только от выбранного ранее метода учета ККТ.

-

Атол 30Ф

Атол 30Ф

103 отзыва

169$–314$ 119$–264$ 7 750₽ 7750 https://online-kassa.ru/kupit/atol-30f/ Заказать КупитьЕсть в наличии

-

ПТК MSPos-K

ПТК MSPos-K

94 отзыва

177$–353$ 177$–357$ 11 900₽ 11900 https://online-kassa.ru/kupit/ptk-mspos-k/ Заказать КупитьЕсть в наличии

-

Эвотор 7.3

Эвотор 7.3

107 отзывов

20 700₽ 20 700₽ 20700 https://online-kassa.ru/kupit/evotor-7-3/ Заказать КупитьЕсть в наличии

Для оборудования, которое по документам является основным средством, замена ФН приравнивается к его модернизации, поэтому соответствующие записи выглядят следующим образом:

- Расходы на новый накопитель — Дт-10, Кт-60.

- Затраты на модернизацию (с учетом цены ФН и стоимости установки элемента) — Дт-08, Кт-10.

- В связи с заменой ФН будет увеличена и ценность самого актива. Это следует отразить в карточке ОС — Дт-01, Кт-08.

Для касс, которые относятся к МПЗ, проводки будут выглядеть немного иначе:

- Приобретение накопителя — Дт-10, Кт-60.

- Списание расходов на покупку ФН — Дт-22, 44, Кт-10.

Кроме вышеуказанных проводок, использование онлайн-оборудования подразумевает и учет полученных с его помощью денежных средств:

- Оплата банковской картой — Дт-57, Кт-90.

- Возврат денег — Дт-50, 57, Кт-76, 60.

- Получение наличности — Дт-50, Кт-90.

Если ведется аналитика продаж, то оплата товаров или услуг наличными средствами записывается как Дт-62, Кт-90.

Все иные расчеты, в том числе и выдача выигрышей, оплата аренды, передача денег физ.лицу за приобретенные у него товары или выполненные работы, отображаются как Дт-76, 60, Кт-50, 51.

Преимущества от использования ККМ при ведении бухгалтерского учета

Использование нового оборудования для автоматизации бизнеса не только добавило работы бухгалтерам, но и упразднило многие унифицированные отчетные документы. Теперь предприниматели могут отказаться от актов КМ-1 — КМ-9:

- КМ 1 — оформлялся после приведения к нулевым значениям суммирующих денежных счетчиков, а также при регистрации контрольных счетчиков.

- КМ 2 — должен был формироваться при снятии показаний со всех счетчиков перед отправкой кассового оборудования в ремонт и после возвращения техники на предприятие.

- КМ 3 — возврат денег покупателям (в том числе такая форма заполнялась при ошибочно пробитых чеках).

- КМ 4 — по данной форме необходимо было вести журнал кассира-операциониста. Сейчас применять его предприятия могут по собственному желанию, а предоставлять в контролирующие органы необязательно.

- КМ 5 — применялся для ведения журнала, в котором учитывались показания контрольных и суммирующих счетчиков на кассах, которые работали без операторов.

- КМ 6 — отчетный документ, в котором отображался суммарный доход за рабочую смену кассира, а также списывались данные со счетчиков.

- КМ 7 — в этом акте отображалась суммарная выручка предприятия, а также указывались значения, снятые со всех счетчиков.

- КМ 8 — в журнал, заполняемый по этой форме, вносились все вызовы технических специалистов, а также отображались проведенные ими работы.

- КМ 9 — данный акт формировался в момент внезапной проверки фактического количества наличных денег в кассе. Составлялся при участии налогового инспектора.

С введением нового оборудования некоторые отчеты, которых не было ранее, были добавлены. Ни у кассиров, ни у бухгалтеров от таких нововведений работы не добавилось: кассовый аппарат формирует всю необходимую документацию самостоятельно, оператору нужно лишь ввести соответствующие команды.

- Отчет о фискализации техники — формируется при регистрации оборудования.

- Отчет о внесении изменений в ранее введенные параметры, например, при смене фактического места использования ККТ.

- Отчеты об открытии и закрытии смены (второй документ пришел на смену ранее необходимому z-отчету).

- Чек коррекции — формируется при ошибках кассира или других внештатных ситуациях (непробитие чека, указание неправильной суммы и пр.).

- Отчет о закрытии фискального накопителя — необходим перед установкой нового ФН.

Как при использовании старого оборудования, так и с новыми онлайн-кассами, в конце рабочего дня бухгалтеры должны оформлять приходный ордер. Основанием для него, вместо z-отчета, является фискальный документ с указанной информацией о закрытии смены.

Исходя из сказанного выше, можно сделать вывод, что обязательная установка новых ККТ была нацелена не только на усиление контроля за предпринимателями, но и способствовала упрощению их работы. Ведь с появлением онлайн-касс многие отчеты стали необязательными, а создание тех, которые остались нужны, занимает значительно меньше времени, чем при использовании устаревшего оборудования.

Онлайн-кассы для всех видов бизнеса! Доставка по всей России. Оставьте заявку и получите консультацию в течение 5 минут.

Что нужно сделать перед тем, как зарегистрировать ККТ в ИФНС

Перед регистрацией ККТ в налоговых органах лицу, намеренному ее использовать, необходимо приобрести контрольно-кассовую технику. Сейчас это может быть только онлайн-касса, то есть касса, которая соответствует требованиям ст. 4 закона «О применении ККТ…» от 22.05.2003 № 54-ФЗ, обновленного в связи с введением онлайн-касс. Ее основные отличия от кассовой техники, применявшейся ранее, заключаются в том, что она:

- подключается к интернету и обеспечивает передачу сведений о продажах в налоговый орган через оператора фискальных данных в режиме реального времени;

- способна осуществлять расчеты с применением банковских карт;

- имеет фискальный накопитель информации о продажах, сохраняющий эти данные за определенный период и так же, как и сама ККТ, подлежащий регистрации в налоговом органе;

- дает возможность не только печати всех создаваемых документов (в т. ч. сохраненных в фискальном накопителе), но и их формирования в электронном виде;

- обеспечивает формирование документов с определенным (расширенным по сравнению с ранее применявшейся техникой) набором реквизитов, которые зашифровываются в штрих-коде.

Приобретаемая ККТ и фискальный накопитель к ней (подлежащий замене по мере его заполнения информацией или истечения срока действия) должны быть обязательно включены в соответствующие государственные реестры. Наличие договора с ЦТО для регистрации теперь необязательно. Но обязательным условием применения онлайн-ККТ становится заключение договора с оператором фискальных данных.

Где и по какой цене можно купить онлайн-кассу, узнайте .

О том, нужна ли ККМ «упрощенцу», читайте в статье «Нужен ли кассовый аппарат при УСН в 2019 году?».

Как зарегистрировать онлайн-кассу самостоятельно в налоговой пошагово

Для регистрации онлайн-кассы ее пользователь подает заявление либо на бумаге в любую ИФНС региона, либо электронно через кабинет контрольно-кассовой техники. В последнем случае дата подачи этого документа совпадает с датой его размещения в кабинете.

В заявлении о регистрации контрольно-кассовой техники в т.ч. указываются (п. 2 ст. 4.2 закона от 22.05.2003 № 54-ФЗ):

- полное название юрлица или Ф. И. О. ИП;

- адрес (для интернет-расчетов — адрес сайта) и то место, где будет использоваться ККТ;

- название модели ККТ и ее заводской номер;

- название модели фискального накопителя и его заводской номер;

- номер применяемого для расчетов автоматического устройства (если оно используется);

- информация о том, будет ли применяться ККТ в режиме, который не предусматривает электронную передачу данных в ИФНС;

- информация об использовании ККТ только для формирования БСО;

- информация о применении ККТ только для интернет-расчетов;

- информация о том, будет ли ККТ применяться для осуществления функций платежного агента или по приему ставок и выдаче выигрышей при ведении деятельности по организации азартных игр.

ИФНС, проверив правомерность регистрации, присваивает ККТ регистрационный номер и не позже 1-го рабочего дня, следующего за днем подачи документа, передает его пользователю. Получив от ИНФС регистрационный номер, пользователь должен на следующий за днем получения этого номера рабочий день занести его в фискальный накопитель вместе со сведениями о себе и применяемой ККТ, сформировать отчет о регистрации и направить его в ИФНС либо через оператора фискальных данных, либо через кабинет ККТ.

Полученные в процессе регистрации сведения ИФНС заносит в журнал учета и карточку регистрации ККТ. Дата оформления карточки считается датой регистрации (п. 7 ст. 4.2 закона от 22.05.2003 № 54-ФЗ).

См. также «Инструкция по регистрации онлайн-кассы в налоговой».

Регистрация кассы в налоговой в 2019 году

В середине 2019 года завершается реформа расчетов с применением контрольно-кассовой техники. С наступлением июля использовать современные аппараты будут все представители бизнеса. Освобождение получат лишь отдельные категории налогоплательщиков, поименованные в ст. 2 закона 54-ФЗ от 22.05.03.

Постепенное введение онлайн-касс началось в 2017 году. В результате новые аппараты заменяют кассы старого образца. Чтобы приступить к работе на оборудовании, необходимо его легализовать, то есть поставить на учёт у налоговиков. Следуя пошаговой инструкции по регистрации ККМ в 2019 году, сделать это не так уж сложно.

Предварительно стоит разобраться, с какого момента ИП должны использовать кассу, есть ли категории деятельности, не попадающие под действие норм. Анализируя изменения в законе № 54-ФЗ о ККТ и письма ФНС, можно установить следующее:

- В 2018 году применение фискальной техники стало обязательным для большинства юридических лиц и индивидуальных предпринимателей. Перейти на современное оборудование следовало, если бизнесмены занимались розничной торговлей, в том числе, продавали их через интернет-магазин, владели рестораном, кафе, столовой. Правила потребовалось выполнять предпринимателям и компаниям, нанимавшим работников. В этот же период онлайн-кассы стали обязательными для вендинга.

2. С июля 2019 года это войдёт в обязанности налогоплательщиков, находящихся на ПСН и ЕНВД, работающих в одиночку, и осуществляющих деятельность в сфере услуг. Розничные продавцы, общепит без работников также входят в эту категорию. Придется перейти на онлайн-кассы и плательщикам УСН, пользующимся отсрочкой по ст. 7 закона 290-ФЗ.

3. В официальных источниках можно найти перечень населённых пунктов, где бизнесмены вправе не пользоваться ККТ ввиду удалённости от больших городов, малого числа жителей и отсутствия доступа к интернету. Перечень таких территорий утверждают региональные власти.

4. В ст. 2 упомянутого закона можно найти перечень работ и услуг, которые предприниматели могут осуществлять без печати чеков: ремонт обуви, сдача в аренду собственной недвижимости, услуги няни и сиделки, продажа газет, кваса, мороженного в киосках, изготовление ключей.

Штрафных санкций за неприменение ККМ смогут избежать также те бизнесмены, которые при принятии всех необходимых для этого мер не могут работать с кассой не по своей вине, например, из-за перебоев сети.

Выбираем кассовый аппарат

К выбору кассового оборудования стоит подойти со всей серьёзностью. Если человек не разбирается в данной теме, что бывает чаще всего, его легко могут обмануть и предложить вместо нового аппарата кассу старого образца. За это он при проверке получит штраф. Доверять лучше надёжным проверенным продавцам с хорошей репутацией.

Так, с 2019 года кассовый аппарат должен соответствовать следующим требованиям:

- формирование фискальных документов по протоколам 1.0.5 или 1.1;

- возможность вывода на чек актуальной ставки НДС в 20% (для плательщиков налога);

- наличие специальных программ для продавцов табака, обуви и т. д.

Обязанность соблюдения правил маркировки возникает у разных участников расчетов в течение года. Первыми с необходимостью замены программного обеспечения столкнутся торговцы сигаретами, папиросами, табачными изделиями. Им придется обновить кассы уже в марте. В июле на современный формат перейдут магазины обуви, а в декабре – продавцы товаров, указанных в правительственном постановлении № 792-р от 28.04.18.

- фискальный шифр;

- регистрационный номер фискальной машины;

- интернет-ссылки на сайт налог.ру и личный сайт продавца.

Также стоит ознакомиться с набором реквизитов, которыми отличается новый кассовый чек от старого, чтобы легко проверить технику на месте. Самые заметные отличительные реквизиты:

- читаемый QR-код;

- фискальный шифр;

- регистрационный номер фискальной машины;

- интернет-ссылки на сайт налог.ру и личный сайт продавца.

Полный перечень требований к чеку приведен в ст. 4.7 закона 54-ФЗ.

Самая важная особенность онлайн-кассы заключается в наличии фискального накопителя. Раньше для хранения информации об операциях использовались ЭКЛЗ (электронные контрольные ленты защищённые), теперь эту функцию выполняет данное устройство, которое связано с оператором фискальных данных (ОФД), выполняющего роль посредника между налоговой службой и бизнесменом. Некоторые модели поддаются модернизации: чтобы сделать из старой кассы подходящий аппарат для работы по новым правилам, нужно лишь поменять ЭКЛЗ на фискальный накопитель.

Внимание! Разрешённые марки и модели кассового оборудования утверждены ФНС. Эти данные представлены в виде реестра, и находятся в свободном доступе на сайте налоговой. Перечень ежегодно обновляется, поэтому нужно использовать только актуальную информацию с сайта ведомства. Кроме того, необходимо подбирать накопитель с соответствующим сроком эксплуатации. Производители предлагают устройства с периодом действия в 13, 15 и 36 месяцев. Выбор зависит от специфики деятельности и применяемого налогового режима.

Приобрести можно как новое кассовое оборудование, так и бывшее в употреблении. Здесь нет законодательных ограничений. Единственное, на что следует обратить внимание при покупке б/у аппарата, это отметка о снятии ККТ с налогового учёта от прежнего владельца. В этом случае надёжнее всего покупать технику не с рук, а через специализированный центр технического обслуживания, представляющий крупных поставщиков. Там дают необходимые гарантии в исправности и легальности приобретаемого оборудования.

Специфика деятельности бизнесмена также учитывается при выборе кассовых приборов. Кому-то подойдут автономные переносные аппараты, которые удобно использовать при дистанционной торговле, например, через курьеров, для других больше подойдут кассовые модули, подключенные к центральной кассовой системе, например, для супермаркетов с несколькими кассирами.

Способы регистрации

Важнейший этап после покупки ККМ – прохождение регистрации в налоговом органе, без неё работать на приборе незаконно. В соответствии с порядком постановки на налоговый учёт кассового оборудования, с недавнего времени регистрационные действия нельзя совершать с техникой, которая не соответствует новым требованиям онлайн-касс. Аппараты старого образца уже нигде не принимают.

Важно! В налоговых органах не взимают плату за совершение регистрационных действий с ККТ.

Поставить на учет ККМ самостоятельно не составит больших усилий, тем более сейчас, когда это можно сделать дистанционно. Раньше процедура требовала не только личного присутствия предпринимателя или его представителя с доверенностью на регистрацию, но и доставки самой фискальной техники для осмотра. После проверки исправности аппарата, его настроек и пломбы «Сервисного обслуживания» налоговые инспекторы должны были запустить фискализацию новой кассы, то есть загрузить в память нужную информацию. Результатом этих действий становилась выдача карточки регистрации ККМ и составление акта КМ №1, означающим обнуление показателей. Теперь все эти действия можно совершить онлайн через личный кабинет ККТ.

Алгоритм включает следующие этапы:

- Покупка кассы или модернизация старого устройства. Во втором случае аппарат придется предварительно снять с регистрационного учета.

- Заключение договора с оператором фискальных данных. Актуальный перечень обслуживающих компаний опубликован на сайте ФНС РФ. Соглашение можно заключить через интернет с использованием квалифицированной цифровой подписи.

- Направление заявления в налоговую службу. Сделать это можно в личном кабинете на сайте ФНС РФ. В этом случае также потребуется цифровая подпись. Предварительно на портале нужно пройти регистрацию.

- Получение кода и формирование фискального чека. После подачи заявления инспекция присваивает кассе регистрационный номер. Его необходимо ввести в фискальную память оборудования. Сделать это нужно в течение 1 рабочего дня. Подтверждением становится чек с фискальным признаком.

- Постановка ККТ на учет. Завершающим этапом становится выдача регистрационной карточки аппарата. Впоследствии владельцу необходимо будет уведомлять налоговую службу обо всех сбоях, замене накопителя и прочих изменениях. Процедуры полностью перенесены в электронный формат и не требуют личного визита в инспекцию.

Внимание! Перед постановкой кассовой техники на регистрационный учёт, нужно решить некоторые технические вопросы: обеспечить торговую точку доступом к интернету, установить связь с ОФД, чтобы оператор бесперебойно обслуживал передачу данных от пользователя в ИФНС.

Следуя пошаговой инструкции, поставить кассу на учет в 2019 году можно за 1–2 дня. Закон отводит инспекторам на регистрацию не более 5 рабочих суток.

Все данные о кассовом оборудовании содержатся в карточке. С переходом к онлайн-формату существенно упростился контроль обращения ККТ. Вся информация хранится в цифровом виде. Документы на бумажных носителях ушли в прошлое. Такой подход сокращает вероятность утраты и снимает необходимость оформления дубликатов карточек.

Штрафы

Нарушения кассовой дисциплины и раньше были самыми частыми правонарушениями, которые допускают хозяйствующие субъекты при расчётах с наличностью. В ближайшем будущем ожидается ещё большее количество штрафов, так как уже со второй половины 2019 года все участники перейдут на онлайн-оборудование. Старые образцы нельзя будет использовать в работе. А как показывает практика, многие надеются на «авось пронесёт», и не спешат устанавливать новые онлайн-кассы, хотя время остаётся всё меньше.

В первое время поголовного запуска онлайн-касс налоговые органы ещё шли нарушителям навстречу, ограничиваясь вместо штрафа устным предупреждением. Однако повторные нарушения в области кассовой дисциплины или бездействие предпринимателя, отказывающегося без причины использовать фискальную технику нового образца, грозят реальной административной ответственностью.

Нарушения порядка применения ККТ и размеры штрафов описаны в ст. 14.5 КоАП. Наиболее часто бизнесмены допускают следующие оплошности:

- Отсутствие фискальной техники в торговой точке – минимально 10 тысяч рублей, штраф составляет от четверти до половины одной операции принятия наличности, минуя кассу.

- Совершение предыдущего нарушения второй раз при совокупности расчётов более 1 млн рублей грозит заморозкой деятельности на 3 месяца.

- Использование ККМ без регистрации или прибора, не соответствующего новым стандартам, так называемой левой кассы, в первый раз наказывается предупреждением, в последующие разы сумма штрафа варьирует от 1,5 до 3 тысяч рублей.

- Те же штрафные санкции предусмотрены за нарушения сроков отправки отчёта о регистрации ККТ.

- За невыдачу кассового чека или БСО в любой форме (на термобумаге или в электронном виде) наказывают на 2 тысячи рублей.

Внимание! Другие участники контрольно-кассовой дисциплины тоже могут быть наказаны за нарушения, допущенные при плановой проверке аппаратов. ЦТО несут ответственность за качество сервисного обслуживания, в случае установки пломбы на неисправный аппарат, им грозят серьёзные суммы штрафов. Особенно сильно могут наказать операторов фискальных данных за несвоевременность выполнения своих обязанностей. Штрафы для них могут исчисляться суммами от полумиллиона до миллиона рублей.

Таким образом, большинству бизнесменов придется в ближайшее время освоить онлайн-кассы, таковы требования закона. Использовать их можно только после постановки на регистрационный учёт в налоговой инспекции.